ملخص سريع: يشمل التحول الرقمي في قطاع التأمين دمج الذكاء الاصطناعي والحوسبة السحابية والأتمتة وتحليلات البيانات لتحديث العمليات وتحسين تجارب العملاء وتعزيز عملية اتخاذ القرارات. ومع إعطاء 74% من شركات التأمين الأولوية لهذا التحول بحلول عام 2025، وإقرار 96% من الرؤساء التنفيذيين بتسريع جائحة كوفيد-19 للتحول الرقمي، يواجه القطاع فرصًا غير مسبوقة وتحديات كبيرة في إدارة التغيير التنظيمي ومخاطر الأمن السيبراني وتبني التكنولوجيا.

يقف قطاع التأمين عند مفترق طرق. فالنماذج التقليدية القائمة على الأعمال الورقية والتفاعلات المباشرة والعمليات اليدوية تفسح المجال أمام مناهج رقمية في المقام الأول تعيد تشكيل طريقة عمل شركات التأمين بشكل جذري.

لكن الأمر لا يقتصر على شراء برامج جديدة فحسب، بل يشمل التحول الرقمي المنتجات الأساسية والعمليات وخدمة العملاء ونماذج الأعمال بأكملها. في عام 2025، جعلت 741% من شركات التأمين هذا التحول أولوية، حيث لعب تبني التكنولوجيا دورًا محوريًا في استراتيجياتها.

لقد تزايد هذا الزخم على مدى سنوات. ووفقًا لبيانات القطاع، يقول 961% من الرؤساء التنفيذيين لشركات التأمين إن جائحة كوفيد-19 سرّعت من وتيرة التحول الرقمي في مؤسساتهم. ما كان في السابق تطورًا تدريجيًا أصبح ضرورة ملحة.

فهم التحول الرقمي في مجال التأمين

يعني التحول الرقمي في قطاع التأمين دمج التقنيات الجديدة لتحسين تجربة العملاء، وتبسيط العمليات، وتحسين عمليات اتخاذ القرار. إنه ليس مشروعاً واحداً له نهاية محددة.

يشمل نطاق هذا المجال كل شيء بدءًا من تطبيقات الهاتف المحمول الموجهة للعملاء وصولًا إلى أنظمة الأتمتة الخلفية. تُحدث المنصات السحابية والبيانات الضخمة والذكاء الاصطناعي والأتمتة تغييرًا جذريًا في طريقة عمل شركات التأمين وتنافسها. ومن المتوقع أن يُحدث الذكاء الاصطناعي وتحليلات البيانات وحدهما تغييرات تشغيلية كبيرة خلال السنوات الثلاث القادمة.

بصراحة: التكنولوجيا ليست سوى نصف الحل. التحدي الأكبر؟ هو إقناع الناس بتبني أساليب عمل جديدة.

لهذا السبب، لا تُعدّ هذه التحولات مشكلة تقنية، بل مشكلة بشرية. تنجح شركات التأمين عندما يتقبّل موظفوها التغيير، وليس فقط عندما تُطبّق أنظمة جديدة.

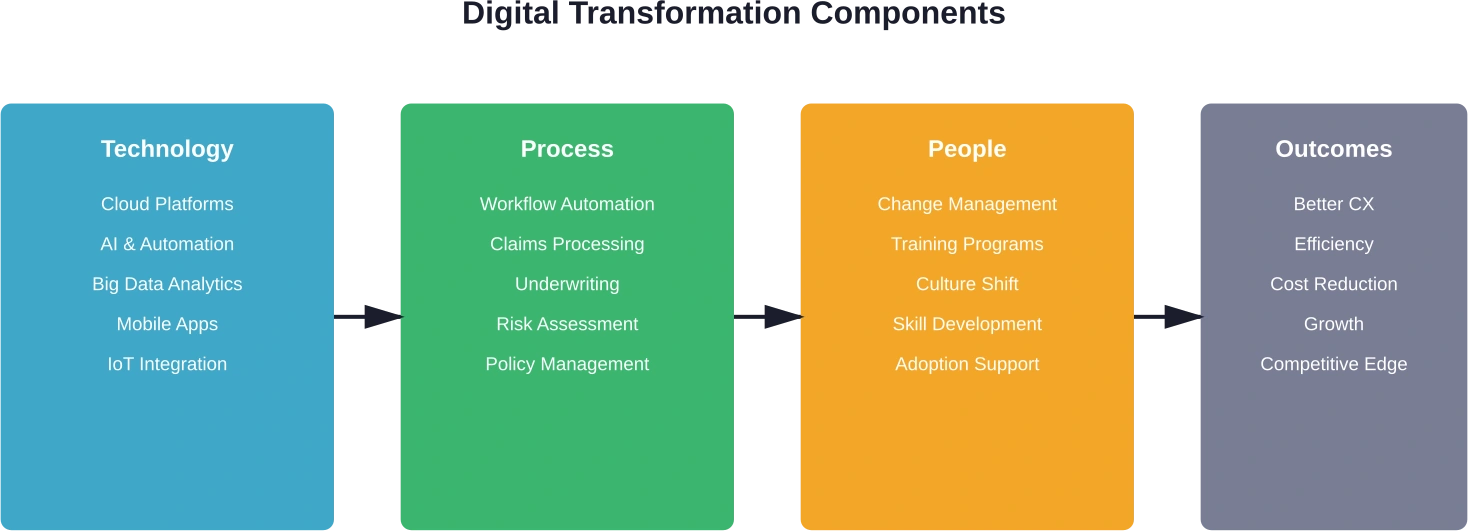

التقنيات الرئيسية التي تقود تحول قطاع التأمين

الذكاء الاصطناعي والتعلم الآلي

لقد انتقل الذكاء الاصطناعي من مرحلة التجريب إلى مرحلة الضرورة. يلعب الذكاء الاصطناعي الآن دوراً محورياً في العديد من وظائف التأمين في صناعة التأمين، بدءاً من الاكتتاب وحتى خدمة العملاء ومعالجة المطالبات.

تحلل خوارزميات التعلم الآلي مجموعات البيانات الضخمة لتحديد الأنماط التي قد يغفل عنها البشر. هذه القدرة تُحدث نقلة نوعية في تقييم المخاطر، مما يجعله أسرع وأكثر دقة من الطرق التقليدية.

تستفيد معالجة المطالبات بشكل كبير من أتمتة الذكاء الاصطناعي. فالمهام التي كانت تتطلب أيامًا من المراجعة اليدوية تُنجز الآن في غضون ساعات أو دقائق. وهذا لا يقتصر على الكفاءة فحسب، بل يُحسّن تجربة العملاء أيضًا.

الحوسبة السحابية والبيانات الضخمة

توفر المنصات السحابية البنية التحتية اللازمة لعمليات التأمين الحديثة. فهي تتيح قابلية التوسع، والوصول عن بُعد، وقدرات التكامل التي لا تستطيع الأنظمة المحلية مجاراتها.

يُمكّن استخدام البيانات الضخمة شركات التأمين من تحليل المعلومات من مصادر متعددة في وقت واحد. وتُساهم تقنيات المعلوماتية عن بُعد، ووسائل التواصل الاجتماعي، وأجهزة إنترنت الأشياء، وقواعد البيانات التقليدية جميعها في تكوين ملفات تعريف شاملة للمخاطر.

يُتيح الجمع بين الحوسبة السحابية والبيانات الضخمة فرصًا لاتخاذ القرارات في الوقت الفعلي. ويتم تحديث نماذج التسعير ديناميكيًا بناءً على المعلومات الحالية بدلاً من المتوسطات التاريخية.

الأتمتة وتحسين سير العمل

تتولى أتمتة العمليات الروبوتية المهام المتكررة التي تستنزف وقت الموظفين. يتم إدخال البيانات والتحقق من المستندات والاتصالات الروتينية تلقائيًا، مما يتيح للموظفين التفرغ لأعمال ذات قيمة أعلى.

إن تحسين سير العمل يتجاوز مجرد الأتمتة البسيطة. تقوم الأنظمة الذكية بتوجيه المهام إلى المتخصصين المناسبين، وتحديد الاستثناءات التي تتطلب حكماً بشرياً، والاحتفاظ بسجلات التدقيق تلقائياً.

| تكنولوجيا | حالات الاستخدام الرئيسية | الفوائد الرئيسية

|

|---|---|---|

| الذكاء الاصطناعي | الاكتتاب، معالجة المطالبات، كشف الاحتيال، خدمة العملاء | قرارات أسرع، ودقة محسّنة، وتوافر على مدار الساعة طوال أيام الأسبوع |

| حوسبة سحابية | تخزين البيانات، استضافة التطبيقات، استعادة البيانات في حالات الكوارث | قابلية التوسع، والوصول عن بُعد، وكفاءة التكلفة |

| تحليلات البيانات الضخمة | تقييم المخاطر، وتحسين التسعير، وتحليل السوق | رؤى أفضل، منتجات مصممة خصيصًا، ميزة تنافسية |

| أتمتة | إدارة السياسات، ومعالجة الوثائق، والامتثال | تقليل الأخطاء، وخفض التكاليف، وتسريع المعالجة |

| تكامل إنترنت الأشياء | أنظمة المعلوماتية عن بعد، ومراقبة المنازل الذكية، وتتبع الصحة | بيانات فورية، خدمات وقائية، تسعير قائم على الاستخدام |

تطبيق الذكاء الاصطناعي لتحويل قطاع التأمين

غالباً ما يركز التحول الرقمي في صناعة التأمين على أتمتة معالجة المطالبات، وتحسين تحليل المخاطر، وتعزيز تجربة العملاء من خلال تقنيات الذكاء الاصطناعي.

متفوقة الذكاء الاصطناعي تساعد المؤسسات على تصميم وتنفيذ حلول الذكاء الاصطناعي المصممة خصيصًا للصناعات المعقدة مثل التأمين.

تشمل خدماتهم ما يلي:

- استشارات استراتيجية الذكاء الاصطناعي والتحول الرقمي

- حلول التعلم الآلي لنمذجة وتحليل المخاطر

- أنظمة الذكاء الاصطناعي للأتمتة ودعم اتخاذ القرارات

إذا كانت شركة التأمين الخاصة بك تستكشف مبادرات التحول الرقمي،, متفوقة الذكاء الاصطناعي يمكن أن تساعد في تطبيق حلول الذكاء الاصطناعي التي تُحسّن الكفاءة واتخاذ القرارات القائمة على البيانات.

تحويل تجربة العملاء

يتوقع العملاء المعاصرون أن تتطابق تجاربهم مع خدمات التأمين مع تجاربهم مع الخدمات الرقمية الأخرى. وقد وضعت شركات مثل أمازون ونتفليكس وأوبر معايير جديدة للراحة والسرعة والتخصيص.

تجذب نماذج التفاعل الرقمي العملاء وتثقفهم من خلال نقاط اتصال متعددة. وتخلق تطبيقات الهاتف المحمول، وبوابات الويب، وبرامج الدردشة الآلية، ووسائل التواصل الاجتماعي نظامًا بيئيًا مترابطًا يخدم العملاء أينما كانوا.

تُمكّن خدمات الخدمة الذاتية العملاء من إدارة وثائق التأمين، وتقديم المطالبات، والحصول على الإجابات دون انتظار ساعات العمل الرسمية. وهذا لا يقتصر على كونه مريحاً فحسب، بل يُقلل بشكل كبير من التكاليف التشغيلية ويُحسّن رضا العملاء.

لا يقتصر التخصيص على استخدام اسم شخص ما في رسالة بريد إلكتروني. إذ تُمكّن تحليلات البيانات شركات التأمين من التوصية بالتغطية بناءً على أحداث الحياة، وتقديم نصائح استباقية لإدارة المخاطر، وتكييف الخدمات مع التفضيلات الفردية.

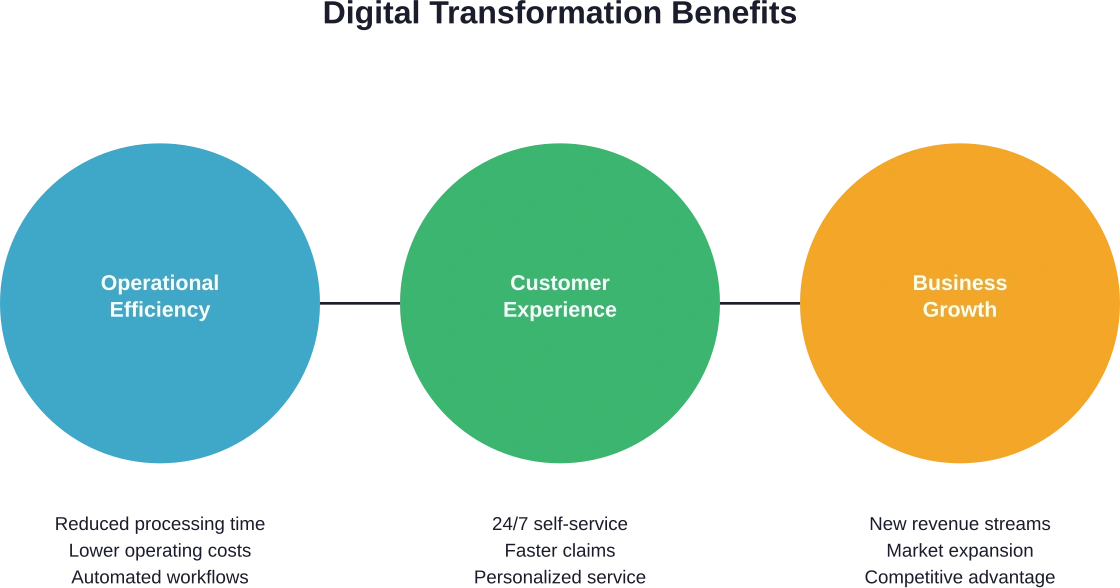

فوائد التحول الرقمي

تمتد المزايا لتشمل جميع جوانب عمليات التأمين. وتترجم مكاسب الكفاءة مباشرة إلى خفض التكاليف، حيث أن تقليل العمليات اليدوية يعني انخفاض نفقات التشغيل.

تتحسن عملية صنع القرار عندما يتمكن القادة من الوصول إلى البيانات الآنية والتحليلات التنبؤية. وتصبح الخيارات الاستراتيجية قائمة على الأدلة بدلاً من أن تكون مدفوعة بالحدس.

تتعزز الميزة التنافسية مع تحول القدرات الرقمية إلى عوامل تميز في السوق. شركات التأمين التي تستطيع تقديم عروض أسعار أسرع، ومعالجة المطالبات بكفاءة أكبر، وتوفير تجارب رقمية أفضل، تفوز بمزيد من الأعمال.

غالباً ما يزداد رضا الموظفين رغم المقاومة الأولية. فبمجرد أن يتأقلموا مع الأنظمة الجديدة، يُقدّرون التخلص من المهام الروتينية والحصول على أدوات تُسهّل عملهم.

التحديات وكيفية مواجهتها

تُشكّل الأنظمة القديمة أحد أكبر العقبات. فالبنية التحتية التي يعود تاريخها إلى عقود مضت لم تُصمّم للتكامل الرقمي. ويتطلب استبدال هذه الأنظمة تكلفة باهظة وتعقيداً ومخاطر كبيرة.

تتزايد المخاوف المتعلقة بالأمن السيبراني مع توسع نطاق البصمة الرقمية. وكما هو موثق في أبحاث الأمن السيبراني، تواجه المؤسسات في مختلف القطاعات تهديدات متزايدة من مجرمي الإنترنت. وتواجه مؤسسات الرعاية الصحية على وجه الخصوص تحديات فريدة في مجال الأمن السيبراني نظرًا لحساسية بيانات المرضى. وتتعامل شركات التأمين مع بيانات شخصية ومالية حساسة، مما يجعلها أهدافًا جذابة.

يُضيف الامتثال للوائح التنظيمية طبقة أخرى من التعقيد. لا يزال قطاع التأمين خاضعاً لتنظيمات صارمة، ويجب أن تتوافق الابتكارات الرقمية مع الأطر القانونية القائمة، في حين تكافح اللوائح لمواكبة التكنولوجيا.

إدارة التغيير كحل

تُعنى إدارة التغيير بالجانب الإنساني للتحول. إنها منهجية منظمة لنقل الأفراد والفرق والمؤسسات من أوضاعها الحالية إلى مستقبلها المنشود.

تتضمن إدارة التغيير الناجحة التواصل الواضح حول سبب حدوث التغييرات، وماذا تعني للموظفين، وكيف سيتم دعم الأشخاص خلال مراحل الانتقال.

تضمن برامج التدريب اكتساب الموظفين للمهارات اللازمة للأنظمة الجديدة. لكن التدريب وحده لا يكفي، فالدعم المستمر وآليات التغذية الراجعة تساعد الأفراد على التكيف مع مرور الوقت.

إن مشاركة القيادة لها أهمية بالغة. فعندما يدعم المسؤولون التنفيذيون بنشاط المبادرات الرقمية ويجسدون السلوكيات الجديدة، ترتفع معدلات التبني بشكل ملحوظ.

النظام البيئي لتكنولوجيا التأمين

أحدثت الشركات الناشئة في مجال تكنولوجيا التأمين ثورة في النماذج التقليدية من خلال بناء شركات رقمية بالكامل. وبفضل غياب قيود الأنظمة القديمة، تتحرك هذه الشركات بسرعة أكبر وتبتكر بحرية أكبر.

تستجيب شركات التأمين الراسخة من خلال الشراكات والاستحواذات ومختبرات الابتكار الداخلية. ويربط النظام البيئي للتأمين بشكل متزايد بين شركات التأمين التقليدية وموردي التكنولوجيا ومزودي البيانات ومشاريع تكنولوجيا التأمين.

تُمكّن ترابطات النظام البيئي من امتلاك قدرات لا تستطيع أي مؤسسة بمفردها بناؤها. تسمح واجهات برمجة التطبيقات (APIs) للأنظمة المختلفة بالتواصل، مما يخلق تجارب سلسة تمتد عبر شركات متعددة.

استراتيجيات التنفيذ

إنّ البدء برؤية واضحة وأهداف محددة يمنع تحوّل جهود التحوّل إلى تجارب تقنية غير مركّزة. ما هي المشكلات التجارية المحددة التي تحتاج إلى حلّ؟ ما هي النتائج الأكثر أهمية؟

يقلل التوسع التدريجي من المخاطر مقارنةً بالتنفيذ الشامل دفعة واحدة. وتوفر البرامج التجريبية في مناطق أو خطوط إنتاج محددة فرصًا للتعلم قبل النشر على نطاق واسع.

يضمن قياس التقدم من خلال مؤشرات محددة مساءلة المبادرات. لا يقتصر الأمر على تتبع تبني التكنولوجيا فحسب، بل يشمل أيضاً تتبع نتائج الأعمال - مثل درجات رضا العملاء، وأوقات المعالجة، وتكلفة المعاملة، ونمو الإيرادات.

| مرحلة التنفيذ | الأنشطة الرئيسية | عوامل النجاح

|

|---|---|---|

| تقدير | تحليل الوضع الراهن، وتحديد الثغرات، وتحديد الأولويات | تقييم نزيه، إسهام أصحاب المصلحة، أهداف واقعية |

| تخطيط | تطوير الاستراتيجية، وتخصيص الموارد، وإنشاء الجدول الزمني | رعاية تنفيذية، وخطة عمل واضحة، وميزانية كافية |

| طيار | طرح محدود، واختبار، وجمع ملاحظات | عقلية التعلم، والتكرار السريع، والتواصل المفتوح |

| التوسع | نشر أوسع، وتكامل، وتحسين | إدارة التغيير، التدريب، الدعم الفني |

| التحسين المستمر | مراقبة الأداء، والتحديثات، والتحسينات | تتبع المقاييس، ملاحظات المستخدمين، الاستثمار المستمر |

التوقعات المستقبلية

تتسارع وتيرة التغير التكنولوجي باستمرار. وستخلق التقنيات الناشئة مثل تقنية سلسلة الكتل (البلوك تشين) والحوسبة الكمومية والذكاء الاصطناعي المتقدم إمكانيات جديدة لا تستطيع شركات التأمين تصورها بالكامل حتى الآن.

ستستمر توقعات العملاء في الارتفاع. التجارب الرقمية التي تُثير الإعجاب اليوم ستصبح معياراً أساسياً غداً. يجب على شركات التأمين الالتزام بالتطور المستمر بدلاً من التحول لمرة واحدة.

ستتكيف الأطر التنظيمية، وإن كان ذلك على الأرجح بوتيرة أبطأ من تطور التكنولوجيا. ويتعين على شركات التأمين التفاعل بشكل استباقي مع الجهات التنظيمية، والمساهمة في صياغة سياسات تُمكّن الابتكار مع حماية المستهلكين.

لن تكون الشركات التي تزدهر بالضرورة هي تلك التي تمتلك أحدث التقنيات. بل سيكون النجاح حليف المؤسسات التي تجمع بين القدرات التقنية وإدارة التغيير الفعّالة والتركيز الحقيقي على العملاء.

الأسئلة الشائعة

ما هو التحول الرقمي في مجال التأمين؟

يشمل التحول الرقمي في قطاع التأمين دمج التقنيات الحديثة مثل الذكاء الاصطناعي والحوسبة السحابية والأتمتة في العمليات التجارية الأساسية. ويشمل ذلك كل شيء بدءًا من التطبيقات الموجهة للعملاء وصولًا إلى العمليات الداخلية، مما يُغير بشكل جذري طريقة عمل شركات التأمين وخدمة عملائها والتنافس في السوق.

كم من الوقت يستغرق التحول الرقمي لشركات التأمين؟

التحول الرقمي عملية مستمرة وليست مشروعًا ذا نهاية محددة. قد تستغرق عمليات التنفيذ الأولية من 18 إلى 36 شهرًا، لكن شركات التأمين الناجحة تتعامل مع التحول كتطور مستمر. تتيح المناهج المرحلية للشركات تحقيق الفوائد تدريجيًا مع العمل على بناء رؤى طويلة الأجل.

ما هي أكبر التحديات في التحول الرقمي لقطاع التأمين؟

تُمثل تكامل الأنظمة القديمة، ومخاطر الأمن السيبراني، والامتثال التنظيمي، ومقاومة المؤسسات، التحديات الرئيسية. ويواجه العديد من شركات التأمين صعوبة بالغة في الجانب البشري، أي إقناع الموظفين بتبني التقنيات الجديدة وأساليب العمل الحديثة. وتُعالج إدارة التغيير هذا البُعد الإنساني إلى جانب التنفيذ التقني.

كيف يُحسّن الذكاء الاصطناعي عمليات التأمين؟

يُعزز الذكاء الاصطناعي وظائف التأمين المتعددة، بما في ذلك الاكتتاب، ومعالجة المطالبات، وكشف الاحتيال، وخدمة العملاء. تُحلل خوارزميات التعلم الآلي مجموعات البيانات الضخمة لتحديد الأنماط، وتقييم المخاطر بدقة أكبر، وأتمتة القرارات الروتينية، وتوفير دعم العملاء على مدار الساعة طوال أيام الأسبوع عبر روبوتات الدردشة. يلعب الذكاء الاصطناعي الآن دورًا محوريًا في مختلف وظائف التأمين في قطاع التأمين.

ما هو دور الأمن السيبراني في التحول الرقمي لقطاع التأمين؟

تزداد أهمية الأمن السيبراني مع رقمنة شركات التأمين لعملياتها وتوسع نطاق هجماتها. تتعامل شركات التأمين مع بيانات شخصية ومالية حساسة، مما يجعلها أهدافًا جذابة للمجرمين الإلكترونيين. وتُعدّ التدابير الأمنية القوية، وتدريب الموظفين، وقدرات الاستجابة للحوادث عناصر أساسية في أي استراتيجية للتحول الرقمي.

هل تستطيع شركات التأمين الصغيرة منافسة التحول الرقمي؟

بإمكان شركات التأمين الصغيرة المنافسة من خلال استراتيجيات مركزة، وشراكات، وحلول سحابية لا تتطلب استثمارات رأسمالية ضخمة. يقدم العديد من مزودي التكنولوجيا منصات قابلة للتطوير تُتيح فرصًا متكافئة. يعتمد النجاح بشكل أكبر على الخيارات الاستراتيجية والتنفيذ الفعال أكثر من حجم الشركة.

كيف يستفيد العملاء من التحول الرقمي في قطاع التأمين؟

يحصل العملاء على خدمة أسرع، وإمكانية الوصول على مدار الساعة طوال أيام الأسبوع عبر بوابات الخدمة الذاتية، ومنتجات أكثر تخصيصًا، ومعالجة أسرع للمطالبات، وخيارات تواصل أكثر ملاءمة. يُمكّن التحول الرقمي شركات التأمين من تلبية توقعات العملاء الحديثة فيما يتعلق بالسرعة والراحة والشفافية، وهي معايير سبق أن رسّختها قطاعات أخرى.

خاتمة

يمثل التحول الرقمي فرصة وضرورة في آن واحد لشركات التأمين. وتشير البيانات بوضوح إلى أن 74% من شركات التأمين تعطي الأولوية لهذا التحول، وأن 96% من الرؤساء التنفيذيين يقرّون بأن عوامل خارجية قد سرّعت الحاجة إلى التغيير.

يتطلب النجاح تحقيق التوازن بين تطبيق التكنولوجيا وإدارة التغيير بفعالية. تفشل أكثر الأنظمة تطوراً دون وجود أشخاص لديهم الرغبة والقدرة على استخدامها بشكل صحيح.

يدخل قطاع التأمين حقبة جديدة تُحدد فيها القدرات الرقمية مكانة الشركات في السوق التنافسية. الشركات التي تتبنى التحول الرقمي بوعي وتخطيط، مع مراعاة الجوانب التقنية والبشرية على حد سواء، ستزدهر. أما الشركات التي تتأخر في هذا التحول، فتواجه خطر التخلف عن الركب بشكل دائم.

ابدأ بتقييم قدراتك الحالية بموضوعية، وحدد أهدافًا واضحة، وارسم خارطة طريق توازن بين الطموح والواقعية. ركّز على النتائج المهمة، مثل تحسين تجربة العملاء، ورفع كفاءة العمليات، وتحقيق نمو مستدام. قد تكون رحلة التحول مليئة بالتحديات، لكن النتيجة تستحق العناء.