Résumé rapide : La transformation numérique dans le secteur de l'assurance implique l'intégration de l'IA, du cloud computing, de l'automatisation et de l'analyse des données afin de moderniser les opérations, d'améliorer l'expérience client et d'optimiser la prise de décision. Avec 741 millions d'assureurs qui font de cette transition une priorité d'ici 2025 et 961 millions de PDG qui reconnaissent que la COVID-19 a accéléré la numérisation, le secteur est confronté à la fois à des opportunités sans précédent et à des défis majeurs en matière de gestion du changement organisationnel, des risques de cybersécurité et de l'adoption des technologies.

Le secteur des assurances se trouve à la croisée des chemins. Les modèles traditionnels, fondés sur la paperasserie, les interactions en face à face et les processus manuels, cèdent la place à des approches privilégiant le numérique, qui transforment en profondeur le fonctionnement des assureurs.

Mais voilà le point essentiel : il ne s’agit pas seulement d’acheter de nouveaux logiciels. La transformation numérique englobe les produits de base, les processus, le service client et l’ensemble des modèles économiques. En 2025, 741 000 assureurs ont fait de cette transition une priorité, l’adoption des technologies jouant un rôle clé dans leurs stratégies.

Cette dynamique s'est amorcée il y a des années. Selon les données du secteur, 961 000 PDG d'assurances affirment que la pandémie de COVID-19 a accéléré la numérisation au sein de leurs organisations. Ce qui était autrefois une évolution progressive est devenu une nécessité urgente.

Comprendre la transformation numérique dans le secteur de l'assurance

La transformation numérique dans le secteur de l'assurance implique l'intégration de nouvelles technologies pour améliorer l'expérience client, rationaliser les opérations et optimiser les processus décisionnels. Il ne s'agit pas d'un projet ponctuel avec un objectif final clairement défini.

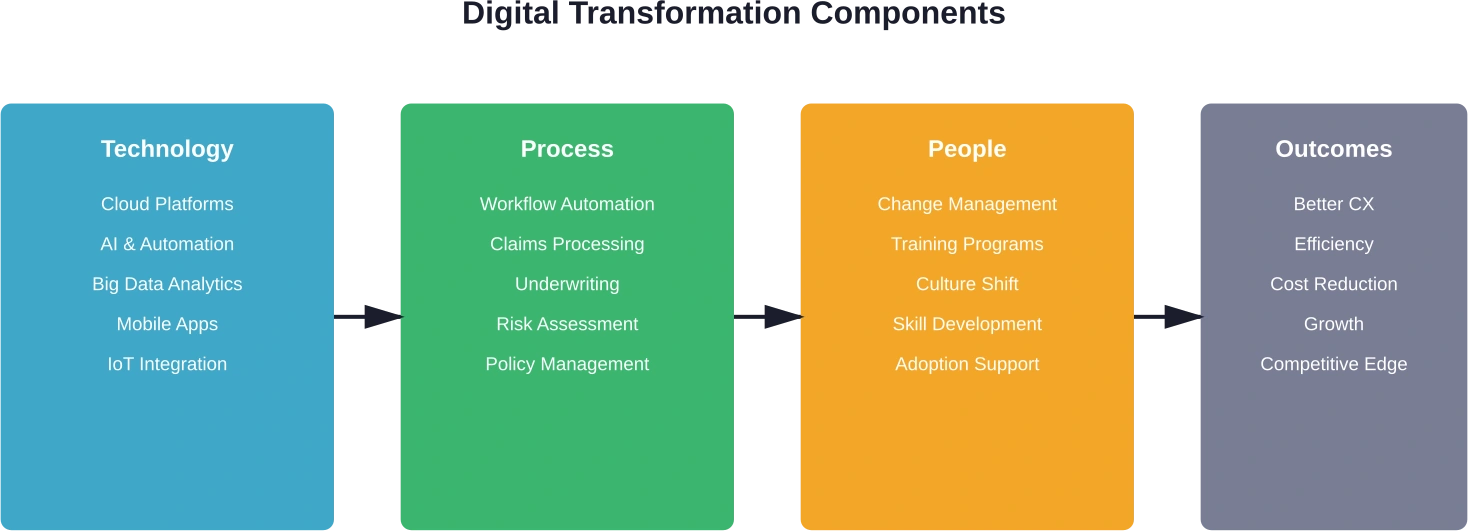

Le périmètre d'intervention englobe l'ensemble des applications mobiles destinées aux clients ainsi que les systèmes d'automatisation back-end. Les plateformes cloud, le big data, l'IA et l'automatisation transforment en profondeur le fonctionnement et la compétitivité des assureurs. Au cours des trois prochaines années, l'IA et l'analyse des données devraient à elles seules engendrer des changements opérationnels majeurs.

Soyons francs : la technologie ne représente que la moitié du problème. Le véritable défi ? Amener les gens à adopter de nouvelles méthodes de travail.

C’est pourquoi cette transformation n’est pas un problème technologique, mais un problème humain. Les compagnies d’assurance réussissent lorsque leurs employés adhèrent au changement, et pas seulement lorsqu’elles déploient de nouveaux systèmes.

Technologies clés à l'origine de la transformation du secteur de l'assurance

Intelligence artificielle et apprentissage automatique

L'IA est passée du stade expérimental à celui d'élément essentiel. L'intelligence artificielle joue désormais un rôle central dans de nombreuses fonctions du secteur de l'assurance, de la souscription au service client en passant par le traitement des sinistres.

Les algorithmes d'apprentissage automatique analysent de vastes ensembles de données pour identifier des tendances qui pourraient échapper à l'œil humain. Cette capacité transforme l'évaluation des risques, la rendant plus rapide et plus précise que les méthodes traditionnelles.

Le traitement des réclamations bénéficie grandement de l'automatisation par l'IA. Des tâches qui nécessitaient autrefois des jours de vérification manuelle s'effectuent désormais en quelques heures, voire quelques minutes. Il ne s'agit pas seulement d'un gain d'efficacité, mais aussi d'une meilleure expérience client.

Informatique en nuage et mégadonnées

Les plateformes cloud fournissent l'infrastructure nécessaire aux opérations d'assurance modernes. Elles permettent une évolutivité, un accès à distance et des capacités d'intégration que les systèmes sur site ne peuvent égaler.

L'exploitation du Big Data permet aux assureurs d'analyser simultanément des informations provenant de sources multiples. Télématique, réseaux sociaux, objets connectés et bases de données traditionnelles alimentent tous des profils de risque complets.

L'association du cloud et du big data offre des possibilités de prise de décision en temps réel. Les modèles de tarification s'actualisent dynamiquement en fonction des informations actuelles et non plus des moyennes historiques.

Automatisation et optimisation des flux de travail

L'automatisation robotisée des processus (RPA) prend en charge les tâches répétitives qui absorbent le temps du personnel. La saisie de données, la vérification de documents et les communications de routine sont automatisées, libérant ainsi les employés pour des tâches à plus forte valeur ajoutée.

L'optimisation des flux de travail va bien au-delà de la simple automatisation. Les systèmes intelligents acheminent les tâches vers les spécialistes appropriés, signalent les exceptions nécessitant une intervention humaine et conservent automatiquement les pistes d'audit.

| Technologie | Principaux cas d'utilisation | Principaux avantages

|

|---|---|---|

| Intelligence artificielle | Souscription, traitement des sinistres, détection des fraudes, service client | Décisions plus rapides, précision accrue, disponibilité 24h/24 et 7j/7 |

| Cloud computing | Stockage de données, hébergement d'applications, reprise après sinistre | Évolutivité, accès à distance, rentabilité |

| Analyse des mégadonnées | Évaluation des risques, optimisation des prix, analyse de marché | Des connaissances plus approfondies, des produits personnalisés, un avantage concurrentiel |

| Automatisation | Gestion des polices d'assurance, traitement des documents, conformité | Réduction des erreurs, baisse des coûts, traitement plus rapide |

| Intégration IoT | Télématique, surveillance de la maison intelligente, suivi de la santé | Données en temps réel, services préventifs, tarification à l'usage |

Mettre en œuvre l'IA pour la transformation du secteur de l'assurance

La transformation numérique dans le secteur des assurances se concentre souvent sur l'automatisation du traitement des sinistres, l'amélioration de l'analyse des risques et l'optimisation de l'expérience client grâce aux technologies d'IA.

IA supérieure aide les organisations à concevoir et à mettre en œuvre des solutions d'IA adaptées à des secteurs complexes tels que l'assurance.

Leurs services comprennent :

- conseil en stratégie et transformation IA

- Solutions d'apprentissage automatique pour la modélisation et l'analyse des risques

- Systèmes d'IA pour l'automatisation et l'aide à la décision

Si votre compagnie d'assurance explore des initiatives de transformation numérique, IA supérieure peut contribuer à la mise en œuvre de solutions d'IA qui améliorent l'efficacité et la prise de décision fondée sur les données.

Transformation de l'expérience client

Les clients d'aujourd'hui attendent des interactions avec les compagnies d'assurance une expérience comparable à celle qu'ils vivent avec les autres services numériques. Amazon, Netflix et Uber ont établi ces attentes en matière de commodité, de rapidité et de personnalisation.

Les modèles d'engagement numérique attirent et informent les clients grâce à de multiples points de contact. Applications mobiles, portails web, chatbots et réseaux sociaux créent un écosystème interconnecté qui sert les clients où qu'ils soient.

Les services en libre-service permettent aux clients de gérer leurs polices, de déclarer des sinistres et d'obtenir des réponses sans attendre les heures d'ouverture. Outre leur aspect pratique, ils réduisent considérablement les coûts opérationnels tout en améliorant la satisfaction client.

La personnalisation ne se limite pas à l'utilisation du nom d'une personne dans un courriel. L'analyse des données permet aux assureurs de recommander une couverture en fonction des événements de la vie, d'offrir des conseils proactifs en matière de gestion des risques et d'adapter les services aux préférences individuelles.

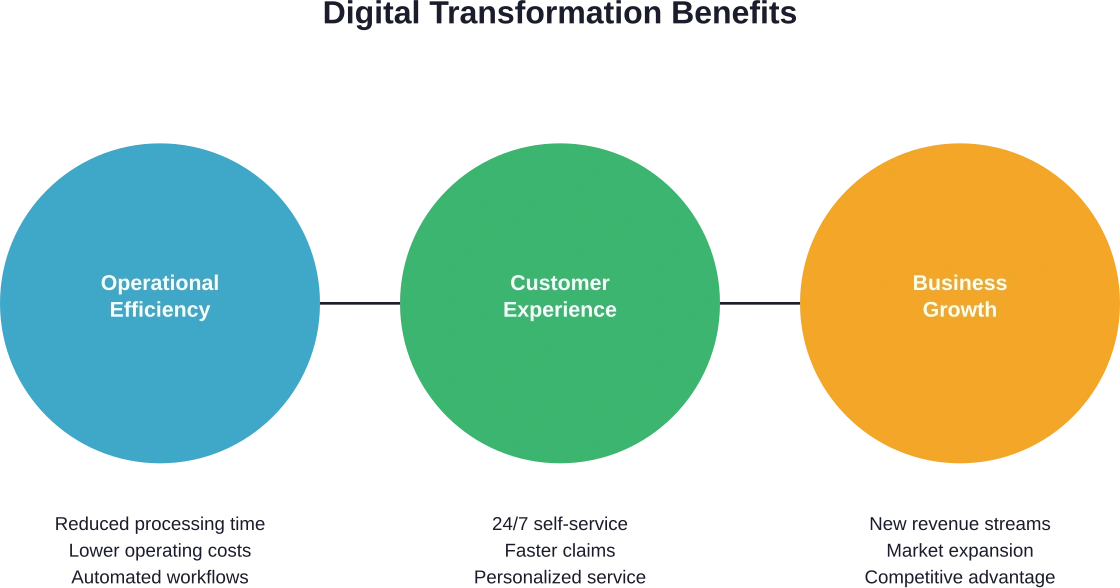

Avantages de la transformation numérique

Les avantages se font sentir dans tous les aspects des opérations d'assurance. Les gains d'efficacité se traduisent directement par une réduction des coûts : moins de processus manuels signifient des frais d'exploitation moins élevés.

La prise de décision s'améliore lorsque les dirigeants ont accès à des données en temps réel et à des analyses prédictives. Les choix stratégiques s'appuient alors sur des preuves plutôt que sur l'instinct.

Le positionnement concurrentiel se renforce à mesure que les capacités numériques deviennent des facteurs de différenciation sur le marché. Les assureurs capables d'établir des devis plus rapidement, de traiter les sinistres plus efficacement et d'offrir une meilleure expérience numérique remportent davantage de parts de marché.

La satisfaction des employés augmente souvent malgré une résistance initiale. Une fois adaptés aux nouveaux systèmes, ils apprécient la suppression des tâches fastidieuses et l'accès à des outils qui facilitent leur travail.

Défis et comment les relever

Les systèmes existants constituent l'un des principaux obstacles. Ces infrastructures, mises en place il y a plusieurs décennies, n'ont pas été conçues pour l'intégration numérique. Leur remplacement engendre des coûts, une complexité et des risques considérables.

Les préoccupations en matière de cybersécurité s'accroissent avec l'expansion de notre présence numérique. Comme le démontrent les recherches en cybersécurité, les organisations de tous les secteurs sont confrontées à des menaces croissantes de la part des cybercriminels. Les établissements de santé, en particulier, font face à des défis uniques en matière de cybersécurité en raison de la nature sensible des données des patients. Les compagnies d'assurance, quant à elles, gèrent des données personnelles et financières sensibles, ce qui en fait des cibles privilégiées.

La conformité réglementaire ajoute une complexité supplémentaire. Le secteur de l'assurance demeure fortement réglementé, et les innovations numériques doivent s'harmoniser avec les cadres juridiques existants, tandis que la réglementation peine à suivre le rythme des évolutions technologiques.

La gestion du changement comme solution

La gestion du changement prend en compte l'aspect humain de la transformation. C'est une approche structurée pour accompagner les individus, les équipes et les organisations dans leur transition de leur situation actuelle vers un avenir souhaité.

Une gestion du changement réussie repose sur une communication claire expliquant pourquoi ces changements ont lieu, ce qu'ils signifient pour les employés et comment ces derniers seront accompagnés pendant les transitions.

Les programmes de formation permettent aux employés d'acquérir les compétences nécessaires aux nouveaux systèmes. Mais la formation seule ne suffit pas : un soutien continu et des mécanismes de rétroaction aident les employés à s'adapter au fil du temps.

L'implication du leadership est primordiale. Lorsque les dirigeants s'engagent activement en faveur des initiatives numériques et adoptent de nouveaux comportements, les taux d'adoption augmentent considérablement.

L'écosystème Insurtech

Les startups de l'assurance numérique ont bouleversé les modèles traditionnels en créant des entreprises résolument tournées vers le numérique. Libérées des contraintes des systèmes existants, elles gagnent en rapidité et en liberté d'innovation.

Les assureurs traditionnels réagissent par le biais de partenariats, d'acquisitions et de laboratoires d'innovation internes. L'écosystème de l'assurance connecte de plus en plus les assureurs traditionnels, les fournisseurs de technologies, les fournisseurs de données et les entreprises de l'InsurTech.

La connectivité de l'écosystème offre des possibilités qu'une organisation ne pourrait pas développer seule. Les API permettent à différents systèmes de communiquer, créant ainsi des expériences fluides qui s'étendent à plusieurs entreprises.

Stratégies de mise en œuvre

Définir une vision claire et des objectifs précis dès le départ évite que les efforts de transformation ne se transforment en expérimentations technologiques sans orientation claire. Quels problèmes métiers spécifiques faut-il résoudre ? Quels résultats sont les plus importants ?

Le déploiement progressif réduit les risques par rapport aux mises en œuvre brutales. Les programmes pilotes dans des régions ou des gammes de produits spécifiques offrent des opportunités d'apprentissage avant le déploiement à grande échelle.

Mesurer les progrès grâce à des indicateurs précis permet de responsabiliser les initiatives. Il est essentiel de suivre non seulement l'adoption de la technologie, mais aussi les résultats commerciaux : scores de satisfaction client, délais de traitement, coût par transaction et croissance du chiffre d'affaires.

| Phase de mise en œuvre | Activités clés | Facteurs de succès

|

|---|---|---|

| Évaluation | Analyse de la situation actuelle, identification des lacunes, définition des priorités | Évaluation honnête, contribution des parties prenantes, objectifs réalistes |

| Planification | Élaboration de la stratégie, allocation des ressources, création du calendrier | Parrainage de la direction, feuille de route claire, budget suffisant |

| Pilote | Déploiement limité, tests, collecte de commentaires | Mentalité d'apprentissage, itération rapide, communication ouverte |

| Mise à l'échelle | Déploiement, intégration et optimisation à plus grande échelle | Gestion du changement, formation, assistance technique |

| Amélioration continue | Suivi des performances, mises à jour, améliorations | Suivi des indicateurs, retours des utilisateurs, investissement continu |

Perspectives d'avenir

Le rythme des changements technologiques s'accélère sans cesse. Les technologies émergentes telles que la blockchain, l'informatique quantique et l'intelligence artificielle avancée ouvriront de nouvelles perspectives que les assureurs ne peuvent pas encore pleinement entrevoir.

Les attentes des clients ne cesseront de croître. Les expériences numériques qui impressionnent aujourd'hui deviendront la norme demain. Les assureurs doivent privilégier une évolution continue plutôt qu'une transformation ponctuelle.

Les cadres réglementaires s'adapteront, probablement plus lentement que les progrès technologiques. Les assureurs doivent collaborer activement avec les autorités de réglementation afin de contribuer à l'élaboration de politiques favorisant l'innovation tout en protégeant les consommateurs.

Les entreprises qui prospéreront ne seront pas forcément celles qui possèdent les technologies les plus avancées. Le succès appartiendra aux organisations qui sauront allier au mieux compétences technologiques, gestion efficace du changement et véritable orientation client.

Questions fréquemment posées

Qu’est-ce que la transformation numérique dans le secteur de l’assurance ?

La transformation numérique dans le secteur de l'assurance implique l'intégration de technologies modernes telles que l'IA, le cloud computing et l'automatisation au cœur des opérations commerciales. Elle englobe tout, des applications destinées aux clients aux processus internes, et modifie en profondeur la façon dont les assureurs fonctionnent, servent leurs clients et se positionnent sur le marché.

Combien de temps dure la transformation numérique des compagnies d'assurance ?

La transformation numérique est un processus continu, et non un projet à finalité fixe. Les premières mises en œuvre peuvent prendre de 18 à 36 mois, mais les assureurs performants envisagent la transformation comme une évolution constante. Une approche par étapes permet aux entreprises de bénéficier progressivement des avantages tout en se préparant à une vision à long terme.

Quels sont les principaux défis de la transformation numérique du secteur de l'assurance ?

L'intégration des systèmes existants, les risques de cybersécurité, la conformité réglementaire et la résistance organisationnelle constituent les principaux défis. De nombreux assureurs rencontrent surtout des difficultés sur le plan humain : amener les employés à adopter les nouvelles technologies et les nouvelles méthodes de travail. La gestion du changement prend en compte cette dimension humaine parallèlement à la mise en œuvre technique.

Comment l'IA améliore-t-elle les opérations d'assurance ?

L'IA améliore de nombreuses fonctions du secteur de l'assurance, notamment la souscription, le traitement des sinistres, la détection des fraudes et le service client. Les algorithmes d'apprentissage automatique analysent de vastes ensembles de données pour identifier des tendances, évaluer les risques avec plus de précision, automatiser les décisions courantes et fournir une assistance client 24h/24 et 7j/7 via des chatbots. L'intelligence artificielle joue désormais un rôle central dans de nombreuses fonctions de l'assurance.

Quel rôle joue la cybersécurité dans la transformation numérique du secteur de l'assurance ?

La cybersécurité devient de plus en plus cruciale à mesure que les assureurs digitalisent leurs opérations et que leur surface d'attaque s'accroît. Les compagnies d'assurance traitent des données personnelles et financières sensibles, ce qui en fait des cibles privilégiées pour les cybercriminels. Des mesures de sécurité robustes, la formation des employés et des capacités de réponse aux incidents sont des composantes essentielles de toute stratégie de transformation numérique.

Les petites compagnies d'assurance peuvent-elles rivaliser avec la transformation numérique ?

Les petites compagnies d'assurance peuvent être compétitives grâce à des stratégies ciblées, des partenariats et des solutions cloud ne nécessitant pas d'investissements massifs. De nombreux fournisseurs de technologies proposent des plateformes évolutives qui uniformisent les règles du jeu. La réussite repose davantage sur des choix stratégiques et une mise en œuvre efficace que sur la taille de l'entreprise.

Comment les clients bénéficient-ils de la transformation numérique du secteur de l'assurance ?

Les clients bénéficient d'un service plus rapide, d'un accès 24h/24 et 7j/7 via des portails en libre-service, de produits plus personnalisés, d'un traitement des sinistres accéléré et d'options de communication plus pratiques. La transformation numérique permet aux assureurs de répondre aux attentes modernes des clients en matière de rapidité, de commodité et de transparence, attentes déjà bien ancrées dans d'autres secteurs.

Conclusion

La transformation numérique représente à la fois une opportunité et une nécessité pour les compagnies d'assurance. Les chiffres sont sans équivoque : 741 000 000 d'assureurs font de cette transition une priorité, et 961 000 000 de PDG reconnaissent que des facteurs externes ont accéléré le besoin de changement.

La réussite repose sur un équilibre entre la mise en œuvre technologique et une gestion efficace du changement. Les systèmes les plus sophistiqués échouent sans personnes disposées et capables de les utiliser correctement.

Le secteur de l'assurance entre dans une nouvelle ère où les compétences numériques déterminent le positionnement concurrentiel. Les entreprises qui abordent la transformation de manière réfléchie, en tenant compte des dimensions techniques et humaines, prospéreront. Celles qui tardent risquent d'être définitivement distancées.

Commencez par évaluer honnêtement vos capacités actuelles, définissez des objectifs clairs et élaborez une feuille de route qui concilie ambition et réalisme. Concentrez-vous sur les résultats qui comptent vraiment : une meilleure expérience client, une efficacité opérationnelle accrue et une croissance durable. Le parcours de transformation peut être semé d’embûches, mais le résultat en vaut la peine.