ملخص سريع: تستخدم التحليلات التنبؤية في مجال الإقراض البيانات التاريخية وخوارزميات التعلم الآلي والمعلومات الآنية للتنبؤ بسلوك المقترضين، وتقييم المخاطر الائتمانية، ومنع حالات التخلف عن سداد القروض. وتوظف المؤسسات المالية نماذج مثل الغابات العشوائية، وXGBoost، والشبكات العصبية لتحسين دقة الموافقة، والحد من خسائر الاحتيال، والامتثال للمتطلبات التنظيمية الصادرة عن مكتب الحماية المالية للمستهلك (CFPB) ومجلس الاحتياطي الفيدرالي.

تواجه مؤسسات الإقراض ضغوطاً متزايدة للموافقة على المقترضين ذوي الجدارة الائتمانية مع الحفاظ على انخفاض معدلات التخلف عن السداد. لم يعد التقييم الائتماني التقليدي وحده كافياً.

تعتمد التحليلات التنبؤية على الخوارزميات الإحصائية والتعلم الآلي لتحليل بيانات القروض التاريخية، ومصادر البيانات البديلة، والأنماط السلوكية. والهدف؟ التنبؤ بالمتقدمين الذين سيسددون القروض والذين يمثلون مخاطر أعلى.

تُظهر الأبحاث أن الشبكات العصبية الاصطناعية قادرة على تحسين معدلات التنبؤ بالتعثر بنسبة تصل إلى 20% مقارنةً بالأساليب التقليدية. وهذا ليس تحسينًا تدريجيًا، بل هو تحول جذري في كيفية إدارة المؤسسات المالية للمخاطر.

ما هي التحليلات التنبؤية في مجال الإقراض؟

في جوهرها، تقوم التحليلات التنبؤية بدراسة أنماط نتائج الإقراض السابقة للتنبؤ بالنتائج المستقبلية. يقوم المقرضون بتزويد أنظمتهم ببيانات أداء القروض لسنوات - سجلات الدفع، حالات التخلف عن السداد، السداد المبكر، عمليات التحصيل - وتدريب الخوارزميات لاكتشاف العلامات التحذيرية للمشاكل.

تتضمن الأنظمة الحديثة أكثر بكثير من مجرد درجات مكاتب الائتمان. فاستقرار الوظيفة، وسرعة إتمام المعاملات، وحتى سلوك البحث عن منزل، كلها مؤشرات على المسار المالي للمقترض.

تتكشف العملية عادةً في أربع مراحل:

- جمع البيانات من مكاتب الائتمان وسجلات المعاملات ونماذج الطلبات ومصادر خارجية

- هندسة الميزات لتحويل البيانات الأولية إلى متغيرات تنبؤية

- تدريب النموذج باستخدام النتائج التاريخية لتحديد أنماط المخاطر

- نظام تسجيل فوري يطبق النماذج المدربة على التطبيقات الجديدة

وفقًا لمسح آراء المقرضين لعام 2025 الذي أجرته مؤسسة فاني ماي، يخطط 55% من مقرضي الرهن العقاري لتجربة أو توسيع أدوات الذكاء الاصطناعي والتعلم الآلي هذا العام، حيث تستهدف الأغلبية الاكتتاب وتقييم المخاطر كتطبيقهم الأول.

تطبيق التحليلات التنبؤية في مجال الإقراض باستخدام الذكاء الاصطناعي المتفوق

متفوقة الذكاء الاصطناعي تقوم الشركة ببناء نماذج تنبؤية بناءً على البيانات المالية والسلوكية لدعم تقييم الائتمان وتحليل المخاطر وسير العمل في اتخاذ القرارات. وتركز على النماذج التي تتكامل مع الأنظمة القائمة، بدءًا من تقييم البيانات ونموذج أولي عملي قبل التوسع.

هل ترغب في استخدام التحليلات التنبؤية في مجال الإقراض؟

يمكن أن تساعدك تقنية الذكاء الاصطناعي المتفوقة في:

- تقييم البيانات المالية وبيانات العملاء

- بناء نماذج تنبؤية

- دمج النماذج في الأنظمة القائمة

- تحسين المخرجات بناءً على النتائج

👉 تواصل مع شركة AI Superior لمناقشة مشروعك وبياناتك ونهج التنفيذ.

كيف تتفوق نماذج التعلم الآلي على الأساليب التقليدية؟

وهنا تصبح الأرقام مثيرة للاهتمام. يكشف البحث الأكاديمي الذي يقارن دقة التنبؤ الافتراضي عن اختلافات صارخة بين الأساليب الإحصائية التقليدية وأساليب التعلم الآلي الحديثة.

حقق الانحدار اللوجستي، وهو الأسلوب التقليدي المعتمد، دقة بلغت 79% مع مساحة تحت منحنى ROC قدرها 0.58. لكنه لم يحدد سوى 22% من المتعثرين الفعليين. وهذا يُعدّ نقطة ضعف جوهرية عندما تحتوي مجموعات البيانات غير المتوازنة على قروض ناجحة أكثر بكثير من القروض المتعثرة.

أدى استخدام نموذج الغابة العشوائية إلى زيادة معدل الاستدعاء إلى 68%، مما يدل على حساسية أفضل للقيم الافتراضية، على الرغم من انخفاض الدقة الإجمالية إلى 65%.

حقق XGBoost دقة 86% مع ROC-AUC بقيمة 0.74، على الرغم من أن استدعاءه للمتخلفين عن السداد الفعليين ظل منخفضًا عند 2.4% فقط.

الفائز الواضح؟ حققت الشبكات العصبية متعددة الطبقات دقة 95% مع دقة واستدعاء متوازنين بنسبة 0.95. تتعلم هذه النماذج علاقات غير خطية معقدة تغفل عنها الخوارزميات الأبسط تمامًا.

تطبيقات عملية في مختلف قطاعات الإقراض

تستخدم البنوك نماذج التنبؤ بشكل مختلف اعتمادًا على نوع القرض ومستوى المخاطر.

إقراض بطاقات الائتمان

يتجاوز حجم سوق بطاقات الائتمان في الولايات المتحدة تريليون دولار، مما يجعل حتى التحسينات الطفيفة في التنبؤ بالتخلف عن السداد ذات قيمة بملايين الدولارات. يراقب مُصدرو البطاقات أنماط المعاملات، وتوقيت الدفع، واستخدام الرصيد، وتحولات فئات الإنفاق لرصد مؤشرات الإنذار المبكر.

تُشير نماذج التعلّم الآلي إلى التغييرات السلوكية - كالسحب النقدي المفاجئ، والدفعات الدنيا فقط، ووصول حدود الائتمان إلى أقصى حد - التي تسبق التخلف عن السداد بثلاثة إلى ستة أشهر. ويتيح هذا الإشعار المسبق للجهات المُصدرة التدخل بخطط السداد أو تعديلات خطوط الائتمان قبل وقوع الخسائر.

تقييم مخاطر الرهن العقاري

تُدمج جهات الإقراض العقاري بيانات على مستوى العقار، واتجاهات الأحياء، وسلوك البحث لدى المقترضين في نماذج المخاطر الخاصة بها. ويستفيد أحد الأساليب الناشئة من بيانات البحث عن المنازل - مثل المدة التي يقضيها المقترضون في البحث، وعدد العقارات التي يشاهدونها، وما إذا كانوا يبحثون في أسواق متراجعة - كمؤشرات تنبؤية.

تستخدم نماذج التقييم الحديثة مثل FICO Score 10T البيانات المتغيرة لتحسين الدقة في التنبؤ بالتخلف عن السداد.

الإقراض التجاري

تتطلب قروض الأعمال مؤشرات مخاطر مختلفة. يقوم المقرضون بتحليل تقلبات التدفق النقدي، وأنماط سداد الموردين، ومخاطر تركز العملاء، والمؤشرات الاقتصادية الخاصة بالقطاع.

تُراقب أنظمة مراقبة القروض المستمرة المقترضين التجاريين بشكل شبه فوري، مما يُسدّ فجوة وضوح المخاطر التي تُعيق دورات المراجعة الفصلية. فإذا انخفضت قاعدة عملاء المقترض فجأةً أو تجاوزت مستحقاته المدة المعتادة، يُشير النظام إلى القرض للمراجعة الفورية.

كشف الاحتيال ومنعه

تُكبّد عمليات الاحتيال المقرضين مليارات الدولارات سنوياً. ووفقاً للجنة التجارة الفيدرالية، أفاد المستهلكون بخسارة أكثر من مليار و10 مليارات دولار بسبب الاحتيال في عام 2023، واستمرت هذه الأرقام في الارتفاع حتى عام 2025.

ازدادت عمليات الاحتيال بالشيكات بشكل كبير في السنوات الأخيرة. ففي الفترة من فبراير إلى أغسطس 2023، سجلت شبكة إنفاذ قوانين الجرائم المالية أكثر من 15000 بلاغ متعلقة بالاحتيال بالشيكات، والتي ارتبطت بأكثر من $688 مليون دولار من المعاملات (بما في ذلك عمليات الاحتيال الفعلية ومحاولات الاحتيال).

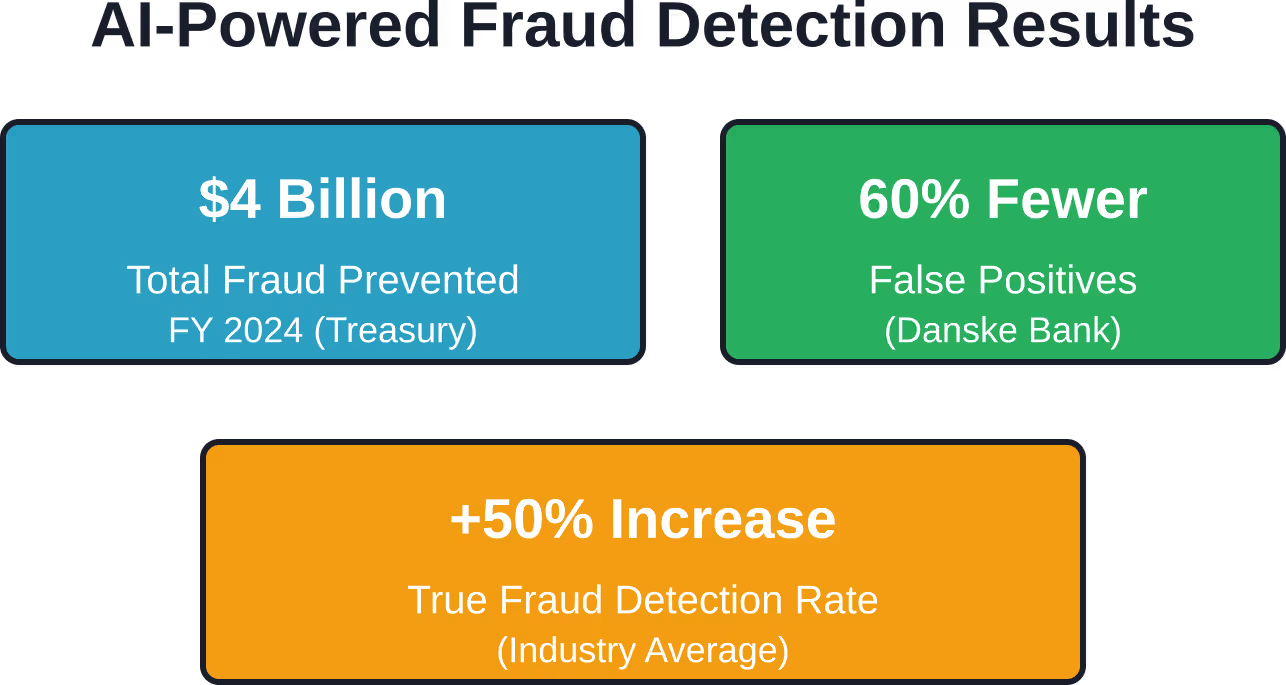

لكن هنا يكمن التأثير الملموس للذكاء الاصطناعي: فقد أعلنت وزارة الخزانة الأمريكية أن الذكاء الاصطناعي القائم على التعلم الآلي منع واسترد أكثر من 1.4 مليار دولار من عمليات الاحتيال في السنة المالية 2024.

يتجاوز الكشف الحديث عن الاحتيال مجرد استخدام محركات القواعد البسيطة. تقوم نماذج التعلم الآلي بإنشاء ملفات تعريف سلوكية أساسية لكل حساب، ثم ترصد الانحرافات - مواقع المعاملات غير المعتادة، وفئات الشراء غير النمطية، وارتفاعات السرعة - في أجزاء من الثانية.

حقق تطبيق نظام كشف الاحتيال في بنك دانسك انخفاضًا في الإنذارات الكاذبة بنسبة 60% تقريبًا، إلى جانب زيادة في كشف الاحتيال الحقيقي بنسبة 50%. هذا التحسن المزدوج مهم: فتقليل الإنذارات الكاذبة يقلل من متاعب العملاء، بينما يساهم تحسين كشف الاحتيال في خفض الخسائر الفعلية.

متطلبات الامتثال التنظيمي وقابلية التفسير

وهنا تكمن المشكلة. ينص القانون الفيدرالي على إلزام المقرضين بتوضيح الأسباب المحددة لرفض طلبات الائتمان، حتى عند استخدام خوارزميات معقدة.

أصدر مكتب الحماية المالية للمستهلك توجيهات في سبتمبر 2023 تؤكد أن القانون الفيدرالي لمكافحة التمييز يُلزم الشركات بتقديم أسباب محددة لاتخاذ إجراءات سلبية. ولا يُستثنى من ذلك نماذج الائتمان المبهمة التي تستخدم خوارزميات معقدة.

يُشكّل ذلك تحديًا حقيقيًا. تحقق الشبكات العصبية دقة فائقة تحديدًا لأنها تستوعب التفاعلات غير الخطية التي يصعب على البشر التعبير عنها بوضوح. لكن لوائح مكتب الحماية المالية للمستهلك بموجب قانون تكافؤ فرص الائتمان تتطلب تفسيرات دقيقة ومحددة.

لا يجوز للمقرضين استخدام نماذج وقوائم التحقق الخاصة بالإجراءات السلبية الصادرة عن مكتب الحماية المالية للمستهلك (CFPB) إذا لم تعكس السبب الحقيقي للرفض. يجب أن يُنتج النموذج درجات أهمية قابلة للتفسير للميزات، تُترجم إلى إشعارات إجراءات سلبية متوافقة مع المعايير.

بناء نماذج مخاطر متوافقة

تعالج المؤسسات المالية هذا التوتر من خلال عدة مناهج:

- وضع نماذج قابلة للتفسير (أشجار القرار، الأنظمة القائمة على القواعد) فوق خوارزميات معقدة لتوليد تفسيرات

- استخدم قيم SHAP أو تقنيات LIME لتحليل التنبؤات الفردية إلى مساهمات الميزات

- الحفاظ على وثائق النموذج التي توضح اختيار الميزات واختبار التحقق من الصحة وعمليات تدقيق التحيز

- تطبيق عمليات مراجعة بشرية للحالات الحدية التي تكون فيها ثقة النموذج منخفضة

أكد مجلس الاحتياطي الفيدرالي في نوفمبر 2024 أن النقاشات حول الذكاء الاصطناعي تتمحور حتماً حول نقطتين رئيسيتين: المخاطر والفوائد. ويتعين على المؤسسات الموازنة بين مكاسب الأداء الناتجة عن النماذج المتقدمة والمخاطر التشغيلية والقانونية الناجمة عن عدم كفاية الشفافية.

مصادر البيانات البديلة تُحدث تحولاً في قرارات الائتمان

لا تقدم بيانات مكاتب الائتمان التقليدية صورة كاملة. فملايين المستهلكين يفتقرون إلى تاريخ ائتماني كافٍ، وهم فئة "غير المرئيين ائتمانياً" التي تستبعدها أنظمة التقييم الائتماني التقليدية.

تتضمن النماذج التنبؤية بشكل متزايد بيانات بديلة:

| فئة البيانات | إشارات تنبؤية | اعتبارات المخاطر |

|---|---|---|

| بيانات المعاملات المصرفية | استقرار الدخل، أنماط الادخار، المدفوعات المتكررة، وتيرة السحب على المكشوف | مخاوف تتعلق بالخصوصية، ومتطلبات الموافقة على تجميع البيانات |

| دفع فواتير الخدمات والإيجار | سجل دفع منتظم للمستهلكين الذين لا يملكون ائتمانًا تقليديًا | ثغرات البنية التحتية للإبلاغ، وتحديات توحيد البيانات |

| التحقق من التوظيف والدخل | مدة شغل الوظيفة، ومسار نمو الدخل، واستقرار جهة العمل | تكاليف التحقق في الوقت الفعلي، واستثناءات الاقتصاد غير الرسمي |

| التحليلات السلوكية | أنماط إكمال التطبيقات، وسلوكيات أوقات اليوم، واستخدام الجهاز | التمييز المحتمل بالوكالة، والذي يصعب تفسيره في الإجراءات السلبية |

يُضيف كل مصدر بيانات قدرة تنبؤية جديدة والتزامات امتثال جديدة. يجب على المقرضين ضمان عدم تسبب البيانات البديلة في تأثيرات متباينة على الفئات المحمية، مع الحفاظ في الوقت نفسه على تحسين التمييز بين المخاطر.

تحديات التنفيذ التي تواجهها المؤسسات المالية

إن تطبيق التحليلات التنبؤية ليس بالأمر السهل. تواجه البنوك عقبات حقيقية.

جودة البيانات وتكاملها

لم تُصمم أنظمة الخدمات المصرفية الأساسية القديمة للتحليلات الآنية. فبيانات القروض موجودة في نظام، وبيانات المعاملات في نظام آخر، والبيانات الديموغرافية للعملاء في نظام ثالث. ويتطلب بناء مسارات بيانات موحدة استثمارًا كبيرًا في البنية التحتية.

يؤدي ضعف جودة البيانات إلى تقويض أداء النماذج. فالحقول المفقودة، والتنسيقات غير المتناسقة، والسجلات القديمة، كلها عوامل تُدخل تشويشًا يُضعف التنبؤات. ويمكن لأنظمة الذكاء الاصطناعي أن تساعد المؤسسات على معالجة مشكلات جودة البيانات بكفاءة أكبر.

التحقق من صحة النموذج واختباره

تُلزم توجيهات الاحتياطي الفيدرالي رقم SR 11-7 البنوك بالتحقق من صحة النماذج قبل تطبيقها ومراقبة أدائها باستمرار. وهذا يعني تشكيل فرق تحقق منفصلة، وتوثيق افتراضات النموذج، واختباره باستخدام بيانات اختبارية، ومراجعة أي تحيز.

غالباً ما تفتقر المؤسسات الصغيرة والمتوسطة الحجم إلى الموظفين أو الخبرة اللازمة لتلبية هذه المتطلبات. كما أن إدارة مخاطر نماذج الطرف الثالث تخلق تحدياتها الخاصة، إذ يظل المقرضون مسؤولين عن إخفاقات نماذج الموردين.

إدارة التغيير وتدريب الموظفين

يقاوم مكتتبو التأمين المعتادون على عمليات المراجعة اليدوية أنظمة الصندوق الأسود التي تتجاوز أحكامهم. وتستثمر التطبيقات الناجحة بكثافة في التدريب، وتُظهر دقة النموذج على محافظ تاريخية، وتحافظ على سلطة التدخل البشري في الحالات الاستثنائية.

قياس العائد على الاستثمار

يطالب المديرون الماليون بنتائج قابلة للقياس الكمي. توفر التحليلات التنبؤية عائدًا على الاستثمار من خلال قنوات متعددة:

- انخفاض الشطب: يؤدي تحسين التنبؤ بالتعثر إلى خفض خسائر القروض بشكل مباشر. كما يمثل انخفاض الشطب الناتج عن تحسين التنبؤ بالتعثر وفورات كبيرة للمؤسسات المقرضة.

- تحسن معدلات الموافقة: يُتيح التقييم الأكثر دقة للمخاطر للمقرضين الموافقة بثقة على طلبات المتقدمين الذين كانت تُعتبر طلباتهم ضعيفة سابقاً. وهذا يُوسّع نطاق السوق المستهدف دون زيادة المخاطر.

- الكفاءة التشغيلية: يؤدي اتخاذ القرارات الآلية إلى تقليل تكاليف الاكتتاب اليدوي. كما أن الموافقة الأسرع تُحسّن تجربة العملاء ومعدلات التحويل.

- منع الاحتيال: كما يتضح من استرداد وزارة الخزانة لـ 14 مليار دولار، فإن أنظمة مكافحة الاحتيال المدعومة بالذكاء الاصطناعي تحقق عوائد تفوق تكاليف التنفيذ بكثير.

حقق تطبيق نظام مكافحة غسل الأموال لدى بنك HSBC زيادة في الإنذارات الصحيحة بمقدار ضعفين إلى أربعة أضعاف، مع انخفاض في حجم التنبيهات بمقدار 601 إنذاراً تقريباً. هذا المزيج - تحسين الكشف مع تقليل الإنذارات غير الصحيحة - يتيح لموظفي الامتثال التركيز على المخاطر الحقيقية.

الاعتبارات الأخلاقية وتخفيف التحيز

ترث النماذج التنبؤية تحيزات من بيانات التدريب. فإذا كانت قرارات الإقراض التاريخية تعكس ممارسات تمييزية، فإن النماذج المدربة على تلك البيانات تُديم تلك الأنماط.

أوضح مكتب الحماية المالية للمستهلكين: لا يوجد استثناء للذكاء الاصطناعي من قانون مكافحة التمييز. يجب على المقرضين إجراء اختبارات فعالة للكشف عن أي تأثير غير متناسب على الفئات المحمية - العرق، والجنس، والعمر، والأصل القومي.

تشمل استراتيجيات الحد من التحيز ما يلي:

- إزالة السمات المحمية من بيانات التدريب (مع أن المتغيرات البديلة لا تزال تشكل مصدر قلق).

- اختبار تنبؤات النموذج للتأثير المتباين باستخدام تحليل نسبة التأثير السلبي

- تطبيق قيود الإنصاف أثناء تدريب النموذج لتحقيق تكافؤ معدلات الموافقة

- إجراء عمليات تدقيق دورية للتحيز من قبل أطراف ثالثة مستقلة

تُنشئ بعض المؤسسات لجانًا لأخلاقيات الذكاء الاصطناعي لمراجعة عمليات نشر النماذج عالية المخاطر قبل إطلاقها. بينما تُجري مؤسسات أخرى تقييمات لأثر الخوارزميات على غرار تقييمات أثر الخصوصية بموجب اللائحة العامة لحماية البيانات (GDPR).

المستقبل: نماذج المخاطر المدعومة ببرامج الماجستير في القانون

تمثل نماذج اللغة الكبيرة الأفق التالي. تعالج هذه الأنظمة النصوص غير المهيكلة - ملاحظات موظفي القروض، ومراسلات المقترضين، والمقالات الإخبارية حول صحة أصحاب العمل - لاستخراج إشارات المخاطر غير المتوفرة في قواعد البيانات المهيكلة.

تركز التطبيقات المبكرة على تحليل مذكرات الائتمان، حيث تقوم تلقائيًا بتحديد التناقضات بين سرد طلبات القروض والوثائق الداعمة. أما التطبيقات الأكثر طموحًا فتُنتج ملخصات للمخاطر من خلال دمج عشرات مصادر البيانات في تقييمات متماسكة.

لكن نماذج التعلم القائمة على الأدلة تُثير تحديات جديدة في تفسير البيانات. فعندما يعتمد النموذج في تقييمه للمخاطر جزئيًا على الأنماط الدلالية في رسائل البريد الإلكتروني للمقترضين، يصبح ترجمة ذلك إلى إشعارات إجراءات سلبية متوافقة مع القوانين أمرًا بالغ الصعوبة.

من المتوقع أن تتطور التوجيهات التنظيمية مع نضوج هذه التقنيات. وقد أكد بنك فرنسا في فبراير 2025 أن الذكاء الاصطناعي الموثوق به في القطاع المالي يتطلب أسساً متينة - الشفافية والنزاهة والمساءلة - قبل تطبيقه.

الأسئلة الشائعة

ما مدى دقة نماذج التحليلات التنبؤية لحالات التخلف عن سداد القروض؟

تختلف الدقة باختلاف نوع النموذج وجودة البيانات. تُظهر الدراسات الأكاديمية أن الشبكات العصبية تحقق دقة تصل إلى 95% مع توازن بين الدقة والاستدعاء، بينما يصل الانحدار اللوجستي التقليدي إلى دقة 79% ولكنه لا يُحدد سوى 22% من المتعثرين الفعليين. أما نماذج XGBoost فقد حققت دقة 86% مع 0.74 ROC-AUC. يعتمد الأداء في الواقع العملي على جودة بيانات التدريب، وهندسة الميزات، والصيانة المستمرة للنموذج.

هل يتعين على المقرضين شرح قرارات الائتمان التي تتخذها أنظمة الذكاء الاصطناعي؟

نعم. أكد مكتب حماية المستهلك المالي في أكتوبر 2024 أن القانون الفيدرالي لمكافحة التمييز يشترط تقديم تفسيرات محددة لرفض طلبات الائتمان، دون استثناء للخوارزميات المعقدة أو النماذج المبهمة. يجب على المقرضين تقديم أسباب دقيقة تعكس العوامل الفعلية التي أدت إلى هذا الإجراء السلبي، وليس مجرد ردود عامة.

ما هي مصادر البيانات البديلة التي تُحسّن من توقعات الائتمان؟

تشمل البيانات البديلة الشائعة سجلات المعاملات المصرفية التي تُظهر استقرار الدخل وأنماط الإنفاق، وسجلات دفع فواتير الخدمات والإيجار للمستهلكين غير المعروفين ائتمانيًا، وبيانات التحقق من التوظيف التي تكشف عن مدة العمل ونمو الدخل، والتحليلات السلوكية من عمليات التقديم. ويتطلب كل مصدر مراجعة دقيقة للامتثال لتجنب التمييز بالوكالة.

كم تبلغ تكلفة تطبيق التحليلات التنبؤية؟

تتفاوت تكاليف التنفيذ بشكل كبير بناءً على حجم المؤسسة ومدى تعقيد النظام. وتختلف تكاليف التنفيذ في المؤسسات المالية اختلافًا كبيرًا بناءً على حجمها ومدى تعقيد نظامها. وتشمل النفقات الجارية مراقبة النموذج، وإعادة التدريب الدوري، ومراجعة الامتثال. ويتحقق عائد الاستثمار من خلال تقليل الشطب، وخفض خسائر الاحتيال، وتحسين الكفاءة التشغيلية.

هل تستطيع النماذج التنبؤية التمييز ضد الفئات المحمية؟

قد تُكرّس النماذج التحيزات التاريخية إذا عكست بيانات التدريب ممارسات تمييزية سابقة. حتى بدون سمات محمية صريحة، يمكن للمتغيرات البديلة - مثل الرموز البريدية، وأنماط الأسماء، وسلوكيات التسوق - أن تُحدث تأثيرًا متفاوتًا. يُجري المقرضون المسؤولون عمليات تدقيق دورية للتحيز، ويختبرون نسب التأثير السلبي عبر المجموعات الديموغرافية، ويطبقون قيود العدالة أثناء تدريب النموذج.

كم من الوقت يستغرق تطبيق نموذج إقراض تنبؤي؟

تستغرق عمليات التنفيذ النموذجية من 12 إلى 18 شهرًا موزعة على أربع مراحل: تدقيق البيانات ودمجها (من 3 إلى 6 أشهر)، وتدريب النموذج والتحقق من صحته (من 4 إلى 8 أشهر)، والاختبار التجريبي والتحسين (من 2 إلى 4 أشهر)، ثم النشر الكامل مع المراقبة المستمرة. وتمتد هذه المدة في حال كان دمج الأنظمة القديمة معقدًا أو عندما تتطلب متطلبات التحقق التنظيمي توثيقًا شاملًا.

ماذا يحدث عندما ترتكب النماذج التنبؤية أخطاءً؟

تتطلب أطر حوكمة النماذج مراقبة مستمرة، ومراجعات أداء ربع سنوية، وإجراءات تصعيد واضحة. عندما يكون أداء النماذج ضعيفًا بشكل منهجي - كارتفاع معدلات التخلف عن السداد عن المتوقع في مستوى المخاطر، أو التأثير المتباين على الفئات المحمية - يجب على المقرضين التحقيق في الأسباب الجذرية، وربما إعادة تدريب النماذج على بيانات محدثة، أو العودة إلى أساليب اتخاذ القرار السابقة. وينص توجيه مجلس الاحتياطي الفيدرالي رقم SR 11-7 على ضرورة وجود عمليات تصحيح موثقة.

خاتمة

تُحدث التحليلات التنبؤية تغييرًا جذريًا في كيفية تقييم المؤسسات المالية للمخاطر الائتمانية. تتفوق الشبكات العصبية الآن على الأساليب التقليدية بنسبة 20% في التنبؤ بالتخلف عن السداد. وقد منعت وزارة الخزانة الأمريكية عمليات احتيال بقيمة $4 مليار دولار باستخدام التعلم الآلي في السنة المالية 2024 وحدها.

لكن يجب أن تتوازن مكاسب الأداء مع المتطلبات التنظيمية والالتزامات الأخلاقية. وتوضح إرشادات مكتب الحماية المالية للمستهلك أن التعقيد الخوارزمي لا يعفي المقرضين من تقديم تفسيرات محددة ودقيقة للإجراءات السلبية.

تجمع المؤسسات الناجحة بين النماذج المتقدمة والحوكمة الرشيدة - اختبار التحيز، والتحقق من صحة النموذج، والمراقبة المستمرة، والتوثيق الشفاف. وهي لا تتعامل مع التحليلات التنبؤية كبديل عن الحكم البشري، بل كأداة تعززه.

تُمنح الميزة التنافسية للمقرضين الذين يستخدمون هذه الأنظمة بوعي. فتقييم المخاطر بشكل أفضل يعني الموافقة على المزيد من المقترضين ذوي الجدارة الائتمانية مع تقليل الخسائر الناجمة عن حالات التخلف عن السداد والاحتيال. هذا هو وعد التحليلات التنبؤية في مجال الإقراض - عند تطبيقها بشكل صحيح.

هل أنتم مستعدون لتحديث عمليات إدارة مخاطر الائتمان؟ ابدأوا بمراجعة شاملة للبيانات، وضعوا أطر حوكمة نموذجية تتوافق مع المعايير التنظيمية، وجرّبوا النماذج على محافظ استثمارية تاريخية قبل تطبيقها بشكل كامل. التكنولوجيا فعّالة، لكن السؤال هو: هل ستخصص المؤسسات الموارد والانضباط اللازمين لتطبيقها بمسؤولية؟.