Resumen rápido: El análisis predictivo en los préstamos utiliza datos históricos, algoritmos de aprendizaje automático e información en tiempo real para pronosticar el comportamiento de los prestatarios, evaluar el riesgo crediticio y prevenir el impago de los préstamos. Las instituciones financieras implementan modelos como Random Forest, XGBoost y redes neuronales para mejorar la precisión de las aprobaciones, reducir las pérdidas por fraude y cumplir con los requisitos regulatorios de la CFPB y la Reserva Federal.

Las entidades crediticias se enfrentan a una presión creciente para aprobar a prestatarios solventes y, al mismo tiempo, mantener bajas las tasas de impago. La calificación crediticia tradicional por sí sola ya no es suficiente.

El análisis predictivo aplica algoritmos estadísticos y aprendizaje automático a datos históricos de préstamos, fuentes de datos alternativas y patrones de comportamiento. ¿El objetivo? Predecir qué solicitantes pagarán sus deudas y cuáles presentan un mayor riesgo.

Las investigaciones demuestran que las redes neuronales artificiales pueden mejorar las tasas de predicción de impago hasta en un 201% con respecto a los métodos clásicos. No se trata de una mejora incremental, sino de un cambio fundamental en la forma en que las instituciones financieras gestionan el riesgo.

¿Qué es el análisis predictivo en los préstamos?

En esencia, el análisis predictivo examina patrones en los resultados de préstamos anteriores para pronosticar resultados futuros. Las entidades crediticias alimentan sus sistemas con años de datos sobre el rendimiento de los préstamos (historiales de pago, impagos, pagos anticipados, recuperaciones) y entrenan algoritmos para detectar señales de alerta de problemas.

Los sistemas modernos incorporan mucho más que las calificaciones crediticias. La estabilidad laboral, la frecuencia de las transacciones e incluso el comportamiento en la búsqueda de vivienda pueden indicar la trayectoria financiera de un prestatario.

El proceso generalmente se desarrolla en cuatro etapas:

- Recopilación de datos de agencias de crédito, registros de transacciones, formularios de solicitud y fuentes de terceros.

- Ingeniería de características para transformar datos brutos en variables predictivas

- Entrenamiento del modelo utilizando resultados históricos para identificar patrones de riesgo

- Puntuación en tiempo real que aplica modelos entrenados a nuevas aplicaciones.

Según la encuesta de Fannie Mae sobre la percepción de los prestamistas de 2025, el 551% de los prestamistas hipotecarios planean poner a prueba o ampliar las herramientas de IA y aprendizaje automático este año, y la mayoría se centrará en la evaluación de riesgos y la suscripción de créditos como su primera aplicación.

Aplicar análisis predictivos en préstamos con IA superior

IA superior Desarrollan modelos predictivos a partir de datos financieros y de comportamiento para respaldar la evaluación crediticia, el análisis de riesgos y los flujos de trabajo de toma de decisiones. Se centran en modelos que se integran en los sistemas existentes, comenzando con la evaluación de datos y un prototipo funcional antes de su escalado.

¿Busca utilizar análisis predictivos en el sector de los préstamos?

AI Superior puede ayudar con:

- evaluación de datos financieros y de clientes

- construcción de modelos predictivos

- Integración de modelos en sistemas existentes

- refinar los resultados en función de los resultados

👉 Contacta con IA Superior para analizar su proyecto, los datos y el enfoque de implementación.

Comparación del rendimiento de los modelos de aprendizaje automático con los métodos tradicionales

Aquí es donde las cifras se vuelven interesantes. Las investigaciones académicas que comparan la precisión de la predicción de impagos revelan marcadas diferencias entre los métodos estadísticos tradicionales y los enfoques modernos de aprendizaje automático.

La regresión logística —el método tradicional más utilizado— arrojó una precisión de 79% con un ROC-AUC de 0,58. Sin embargo, solo identificó 22% de deudores morosos reales. Esta es una debilidad crítica cuando los conjuntos de datos desequilibrados contienen muchos más préstamos exitosos que impagos.

El algoritmo Random Forest aumentó la recuperación a 68%, demostrando una mayor sensibilidad a los valores predeterminados, aunque la precisión general disminuyó a 65%.

XGBoost alcanzó una precisión de 86% con un ROC-AUC de 0,74, aunque su recuperación para los morosos reales se mantuvo baja en tan solo 2,4%.

¿El claro ganador? Las redes neuronales MLP lograron una precisión de 95% con una precisión y exhaustividad equilibradas de 0,95. Estos modelos aprenden relaciones no lineales complejas que los algoritmos más simples pasan por alto por completo.

Aplicaciones prácticas en diversos segmentos de crédito

Los bancos utilizan modelos predictivos de forma diferente según el tipo de préstamo y el perfil de riesgo.

Préstamos con tarjeta de crédito

El mercado estadounidense de tarjetas de crédito supera los 100.000 millones de dólares, por lo que incluso pequeñas mejoras en la predicción de impagos representan millones. Los emisores de tarjetas monitorean los patrones de transacciones, el momento de los pagos, la utilización del saldo y los cambios en las categorías de gasto para detectar señales de alerta temprana.

Los modelos de aprendizaje automático detectan cambios de comportamiento —adelantos de efectivo repentinos, pagos mínimos únicamente, límites de crédito agotados— que preceden al impago entre tres y seis meses. Esta notificación anticipada permite a las entidades emisoras intervenir con planes de pago o ajustes en las líneas de crédito antes de que se materialicen las pérdidas.

Evaluación del riesgo hipotecario

Las entidades hipotecarias incorporan datos sobre las propiedades, las tendencias del vecindario y el comportamiento de búsqueda de los prestatarios en sus modelos de riesgo. Un enfoque emergente utiliza los datos de búsqueda de vivienda —cuánto tiempo dedican los prestatarios a investigar, cuántas propiedades visitan, si buscan en mercados en declive— como señales predictivas.

Los modelos de calificación modernos, como FICO Score 10T, utilizan datos de tendencias para mejorar la precisión en la previsión de impagos.

Préstamos comerciales

Los préstamos comerciales requieren diferentes indicadores de riesgo. Los prestamistas analizan la volatilidad del flujo de caja, los patrones de pago de los proveedores, el riesgo de concentración de clientes y los indicadores económicos específicos del sector.

Los sistemas de monitoreo continuo de préstamos rastrean a los prestatarios comerciales prácticamente en tiempo real, eliminando la brecha de visibilidad del riesgo que afecta a los ciclos de revisión trimestrales. Si la base de clientes de un prestatario se reduce repentinamente o las cuentas por cobrar vencen más allá de los plazos normales, el modelo marca el préstamo para una revisión inmediata.

Detección y prevención de fraude

El fraude le cuesta a las entidades crediticias miles de millones de dólares anualmente. Según la Comisión Federal de Comercio, los consumidores reportaron pérdidas de más de 1000 millones de dólares debido al fraude en 2023, y estas cifras continuaron aumentando hasta 2025.

El fraude con cheques se disparó en los últimos años. De febrero a agosto de 2023, la Red de Control de Delitos Financieros (FinCEN) registró más de 15.000 denuncias relacionadas con el fraude con cheques, asociadas a transacciones por valor de más de 1.044.688 millones de dólares (incluidos fraudes consumados e intentos de fraude).

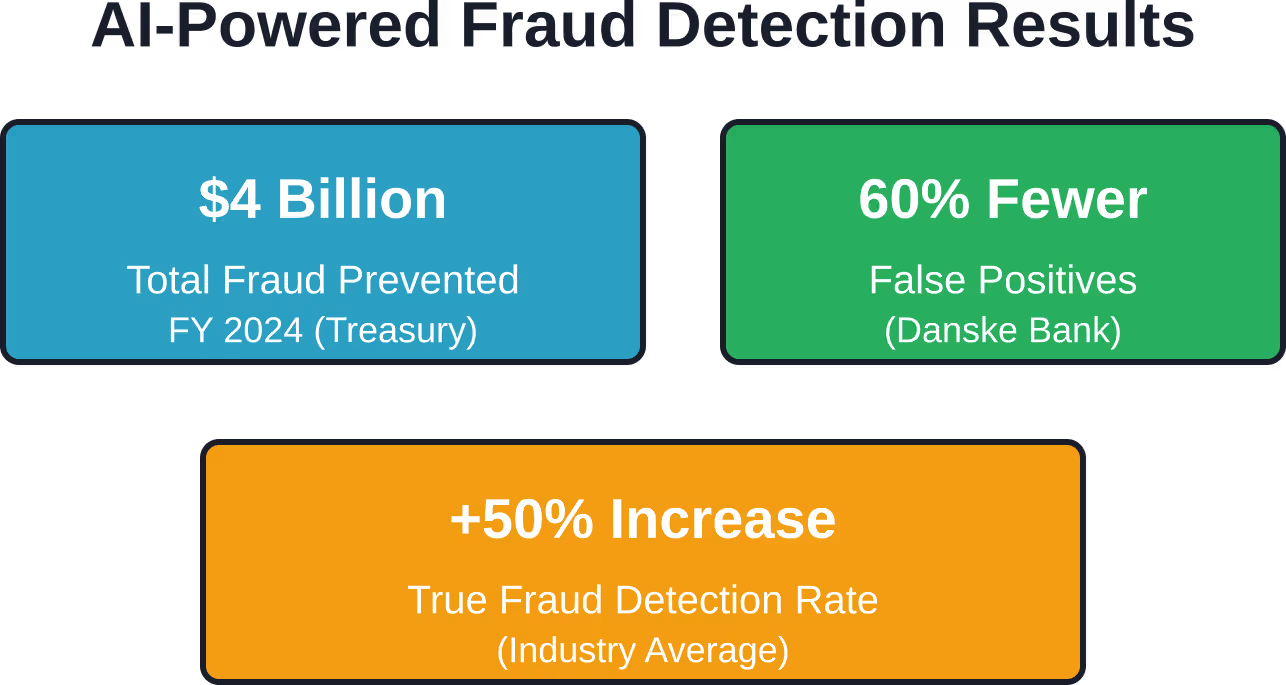

Pero aquí es donde la IA tiene un impacto cuantificable: el Tesoro de Estados Unidos anunció que la IA de aprendizaje automático previno y recuperó más de 1.040 millones de dólares en fraude durante el año fiscal 2024.

Los sistemas modernos de detección de fraude van más allá de los simples motores de reglas. Los modelos de aprendizaje automático establecen perfiles de comportamiento de referencia para cada cuenta y, a continuación, detectan desviaciones (ubicaciones de transacciones inusuales, categorías de compra atípicas, picos de actividad) en cuestión de milisegundos.

La implementación del sistema de detección de fraude de Danske Bank logró una reducción de aproximadamente 601 TP3T en falsos positivos, junto con un aumento de 501 TP3T en la detección de fraudes reales. Esta doble mejora es crucial: una menor cantidad de falsas alarmas reduce la fricción con el cliente, mientras que una mejor detección disminuye las pérdidas reales.

Requisitos de cumplimiento normativo y explicabilidad

Aquí es donde la cosa se complica. La ley federal exige que los prestamistas expliquen los motivos específicos para denegar las solicitudes de crédito, incluso cuando utilizan algoritmos complejos.

En septiembre de 2023, la Oficina de Protección Financiera del Consumidor emitió una guía que confirma que la ley federal contra la discriminación exige que las empresas proporcionen razones específicas para las acciones adversas. No existe excepción para los modelos de crédito opacos que utilizan algoritmos complejos.

Esto supone un verdadero desafío. Las redes neuronales logran una precisión superior precisamente porque capturan interacciones no lineales que los humanos no pueden articular fácilmente. Sin embargo, las regulaciones de la CFPB, bajo la Ley de Igualdad de Oportunidades de Crédito, exigen explicaciones precisas y específicas.

Los prestamistas no pueden simplemente usar los formularios y listas de verificación de acciones adversas de muestra de la CFPB si no reflejan el motivo real de la denegación. El modelo debe generar puntuaciones de importancia de características interpretables que se traduzcan en notificaciones de acciones adversas que cumplan con la normativa.

Creación de modelos de riesgo que cumplan con la normativa

Las instituciones financieras abordan esta tensión mediante diversos enfoques:

- Superponer modelos interpretables (árboles de decisión, sistemas basados en reglas) sobre algoritmos complejos para generar explicaciones.

- Utilice valores SHAP o técnicas LIME para descomponer las predicciones individuales en contribuciones de características.

- Mantener la documentación del modelo que muestre la selección de características, las pruebas de validación y las auditorías de sesgo.

- Implementar procesos de revisión humana para casos límite donde la confianza del modelo es baja.

En noviembre de 2024, la Reserva Federal destacó que los debates sobre inteligencia artificial giran inevitablemente en torno a dos puntos principales: riesgos y beneficios. Las instituciones deben sopesar las ventajas en el rendimiento que ofrecen los modelos avanzados frente a los riesgos operativos y legales derivados de una transparencia insuficiente.

Las fuentes de datos alternativas transforman las decisiones crediticias.

Los datos tradicionales de las agencias de crédito ofrecen una visión incompleta. Millones de consumidores carecen de un historial crediticio suficiente: la población "invisible desde el punto de vista crediticio" que los sistemas de calificación tradicionales excluyen.

Los modelos predictivos incorporan cada vez más datos alternativos:

| Categoría de datos | Señales predictivas | Consideraciones sobre riesgos |

|---|---|---|

| Datos de transacciones bancarias | Estabilidad de los ingresos, patrones de ahorro, pagos recurrentes, frecuencia de los sobregiros | Preocupaciones sobre la privacidad y requisitos de consentimiento para la agregación de datos. |

| Pagos de servicios públicos y alquiler | Historial de pagos consistente para consumidores sin crédito tradicional | Deficiencias en la infraestructura de informes, desafíos en la estandarización de datos |

| Verificación de empleo e ingresos | Antigüedad en el empleo, trayectoria de crecimiento de los ingresos, estabilidad del empleador | Costos de verificación en tiempo real, exclusiones de la economía informal |

| Análisis del comportamiento | Patrones de finalización de aplicaciones, comportamientos según la hora del día, uso del dispositivo | Posible discriminación indirecta, difícil de explicar en acciones adversas. |

Cada fuente de datos introduce un nuevo poder predictivo y nuevas obligaciones de cumplimiento. Los prestamistas deben garantizar que los datos alternativos no generen un impacto desproporcionado en los grupos protegidos, al tiempo que ofrecen una mejor diferenciación del riesgo.

Desafíos de implementación que enfrentan las instituciones financieras

Implementar análisis predictivos no es tan sencillo como conectar y usar. Los bancos se enfrentan a obstáculos reales.

Calidad e integración de datos

Los sistemas bancarios centrales heredados no fueron diseñados para el análisis en tiempo real. Los datos de los préstamos se encuentran en un sistema, los de las transacciones en otro y los datos demográficos de los clientes en un tercero. La creación de flujos de datos unificados requiere una inversión significativa en infraestructura.

La mala calidad de los datos perjudica el rendimiento de los modelos. Campos faltantes, formatos inconsistentes y registros obsoletos introducen ruido que degrada las predicciones. Los sistemas de IA pueden ayudar a las organizaciones a abordar los problemas de calidad de los datos de manera más eficiente.

Validación y prueba del modelo

La guía SR 11-7 de la Reserva Federal exige que los bancos validen los modelos antes de su implementación y supervisen su rendimiento de forma continua. Esto implica establecer equipos de validación independientes, documentar los supuestos del modelo, realizar pruebas con datos de validación y auditar para detectar sesgos.

Las instituciones pequeñas y medianas suelen carecer del personal o la experiencia necesarios para cumplir con estos requisitos. La gestión de riesgos de modelos por parte de terceros plantea sus propios desafíos: los prestamistas siguen siendo responsables de los fallos en los modelos de los proveedores.

Gestión del cambio y formación del personal

Los suscriptores, acostumbrados a los procesos de revisión manual, se resisten a los sistemas opacos que anulan su criterio. Las implementaciones exitosas invierten considerablemente en capacitación, demuestran la precisión del modelo con carteras históricas y preservan la autoridad humana para intervenir en casos excepcionales.

Medición del retorno de la inversión

Los directores financieros exigen resultados cuantificables. El análisis predictivo ofrece retorno de la inversión a través de varios canales:

- Reducción de las pérdidas por impago: Una mejor predicción de impagos reduce directamente las pérdidas crediticias. La disminución de las cancelaciones de deuda derivada de una mejor predicción de impagos representa un ahorro significativo para las entidades crediticias.

- Mejora de los índices de aprobación: Una evaluación de riesgos más precisa permite a los prestamistas aprobar con confianza a solicitantes que antes eran poco solventes. Esto amplía el mercado potencial sin aumentar el riesgo.

- Eficiencia operativa: La toma de decisiones automatizada reduce los costos de suscripción manual. Las aprobaciones más rápidas mejoran la experiencia del cliente y las tasas de conversión.

- Prevención del fraude: Como lo demuestra la recuperación de 1.044.000 millones de dólares por parte del Tesoro, los sistemas antifraude basados en inteligencia artificial ofrecen resultados que superan con creces los costes de implementación.

La implementación del sistema contra el lavado de dinero de HSBC logró entre 2 y 4 veces más casos positivos reales, con una reducción aproximada de 601 TP3T en el volumen de alertas. Esta combinación —una mejor detección con menos ruido— permite al personal de cumplimiento centrarse en los riesgos reales.

Consideraciones éticas y mitigación de sesgos

Los modelos predictivos heredan sesgos de los datos de entrenamiento. Si las decisiones históricas sobre préstamos reflejaban prácticas discriminatorias, los modelos entrenados con esos datos perpetúan esos patrones.

La CFPB ha sido clara: la IA no es una excepción a la ley antidiscriminación. Los prestamistas deben evaluar activamente el impacto discriminatorio en función de las categorías protegidas: raza, género, edad y origen nacional.

Las estrategias para mitigar los sesgos incluyen:

- Eliminar los atributos protegidos de los datos de entrenamiento (aunque las variables proxy siguen siendo un problema).

- Prueba de las predicciones del modelo para el impacto desproporcionado mediante el análisis de la razón de impacto adverso

- Aplicar restricciones de equidad durante el entrenamiento del modelo para igualar las tasas de aprobación.

- Realizar auditorías periódicas de sesgo por parte de terceros independientes.

Algunas instituciones crean comités de ética de IA para revisar la implementación de modelos de alto riesgo antes de su lanzamiento. Otras implementan evaluaciones de impacto algorítmico similares a las evaluaciones de impacto en la privacidad contempladas en el RGPD.

El futuro: Modelos de riesgo basados en LLM

Los modelos de lenguaje a gran escala representan la próxima frontera. Estos sistemas procesan texto no estructurado (notas de oficiales de crédito, correspondencia de prestatarios, artículos de noticias sobre la salud de los empleadores) para extraer señales de riesgo que no están disponibles en bases de datos estructuradas.

Las primeras aplicaciones se centran en el análisis de informes crediticios, detectando automáticamente las inconsistencias entre la información de la solicitud de préstamo y la documentación de respaldo. Las implementaciones más ambiciosas generan resúmenes de riesgo mediante la síntesis de decenas de fuentes de datos en evaluaciones coherentes.

Pero los modelos de lógica descriptiva (LLM) plantean nuevos desafíos en cuanto a la explicabilidad. Cuando un modelo basa su evaluación de riesgos en parte en patrones semánticos de los correos electrónicos de los prestatarios, traducir eso en notificaciones de acciones adversas que cumplan con la normativa se vuelve extraordinariamente difícil.

Es de esperar que la normativa evolucione a medida que estas tecnologías maduren. El Banco de Francia destacó en febrero de 2025 que la IA fiable en el sector financiero requiere bases sólidas —transparencia, equidad y rendición de cuentas— antes de su implementación.

Preguntas frecuentes

¿Qué tan precisos son los modelos de análisis predictivo para el impago de préstamos?

La precisión varía según el tipo de modelo y la calidad de los datos. Estudios académicos muestran que las redes neuronales alcanzan una precisión de 95% con un equilibrio entre precisión y exhaustividad, mientras que la regresión logística tradicional llega a una precisión de 79%, pero identifica solo 22% de los morosos reales. Los modelos XGBoost alcanzan una precisión de 86% con un ROC-AUC de 0,74. El rendimiento en el mundo real depende de la calidad de los datos de entrenamiento, la ingeniería de características y el mantenimiento continuo del modelo.

¿Deben los prestamistas explicar las decisiones crediticias basadas en la IA?

Sí. La Oficina de Protección Financiera del Consumidor confirmó en octubre de 2024 que la ley federal contra la discriminación exige explicaciones específicas para las denegaciones de crédito, sin excepción para algoritmos complejos o modelos opacos. Los prestamistas deben proporcionar razones precisas que reflejen los factores reales que motivaron la denegación, no respuestas genéricas predefinidas.

¿Qué fuentes de datos alternativas mejoran las predicciones crediticias?

Entre los datos alternativos más comunes se incluyen historiales de transacciones bancarias que muestran la estabilidad de los ingresos y los patrones de gasto, registros de pagos de servicios públicos y alquileres de consumidores sin historial crediticio, datos de verificación de empleo que revelan la antigüedad laboral y el crecimiento de los ingresos, y análisis de comportamiento derivados de los procesos de solicitud. Cada fuente requiere una revisión exhaustiva del cumplimiento normativo para evitar la discriminación indirecta.

¿Cuánto cuesta implementar análisis predictivos?

Los costos de implementación varían considerablemente según el tamaño de la institución y la complejidad del sistema. Los costos de implementación varían ampliamente entre las instituciones financieras, dependiendo de su tamaño y la complejidad de sus sistemas. Los gastos recurrentes incluyen el monitoreo del modelo, la capacitación periódica y las auditorías de cumplimiento. El retorno de la inversión (ROI) proviene de la reducción de las pérdidas por impago, la disminución de las pérdidas por fraude y las mejoras en la eficiencia operativa.

¿Pueden los modelos predictivos discriminar contra los grupos protegidos?

Los modelos pueden perpetuar sesgos históricos si los datos de entrenamiento reflejan prácticas discriminatorias del pasado. Incluso sin atributos protegidos explícitos, las variables indirectas —códigos postales, patrones de nombres, hábitos de compra— pueden generar un impacto desigual. Los prestamistas responsables realizan auditorías periódicas de sesgo, analizan los índices de impacto adverso en distintos grupos demográficos y aplican restricciones de equidad durante el entrenamiento de los modelos.

¿Cuánto tiempo se tarda en implementar un modelo de préstamos predictivos?

Las implementaciones típicas abarcan de 12 a 18 meses y se dividen en cuatro fases: auditoría e integración de datos (3-6 meses), entrenamiento y validación del modelo (4-8 meses), pruebas piloto y perfeccionamiento (2-4 meses), y finalmente, el despliegue completo con monitoreo continuo. Los plazos se extienden cuando la integración de sistemas heredados resulta compleja o cuando los requisitos de validación regulatoria exigen una documentación exhaustiva.

¿Qué ocurre cuando los modelos predictivos cometen errores?

Los marcos de gobernanza de modelos requieren monitoreo continuo, revisiones trimestrales del desempeño y procedimientos claros de escalamiento. Cuando los modelos presentan un desempeño sistemáticamente inferior al esperado (incumplimientos superiores a lo previsto en un nivel de riesgo, impacto desproporcionado en las clases protegidas), los prestamistas deben investigar las causas fundamentales, posiblemente reentrenarlos con datos actualizados o volver a los métodos de decisión anteriores. La guía SR 11-7 de la Reserva Federal exige procesos de remediación documentados.

Conclusión

El análisis predictivo transforma radicalmente la forma en que las instituciones financieras evalúan el riesgo crediticio. Las redes neuronales superan actualmente a los métodos tradicionales en un 201% en la predicción de impagos. El Tesoro evitó fraudes por valor de 1.040 millones de dólares utilizando aprendizaje automático solo en el año fiscal 2024.

Sin embargo, las mejoras en el rendimiento deben sopesarse con los requisitos regulatorios y las obligaciones éticas. Las directrices de la CFPB dejan claro que la complejidad algorítmica no exime a los prestamistas de proporcionar explicaciones específicas y precisas sobre las acciones adversas.

Las instituciones exitosas combinan modelos avanzados con una gobernanza sólida: pruebas de sesgo, validación de modelos, monitoreo continuo y documentación transparente. Consideran el análisis predictivo no como un sustituto del juicio humano, sino como una herramienta que lo complementa.

La ventaja competitiva la obtienen las entidades crediticias que implementan estos sistemas de forma inteligente. Una mejor evaluación de riesgos permite aprobar a más prestatarios solventes y reducir las pérdidas por impago y fraude. Esa es la promesa del análisis predictivo en los préstamos, cuando se implementa correctamente.

¿Listo para modernizar sus procesos de riesgo crediticio? Comience con una auditoría de datos exhaustiva, establezca marcos de gobernanza de modelos que cumplan con los estándares regulatorios y pruebe los modelos con carteras históricas antes de su implementación completa. La tecnología funciona. La cuestión es si las instituciones destinan los recursos y la disciplina necesarios para implementarla de manera responsable.