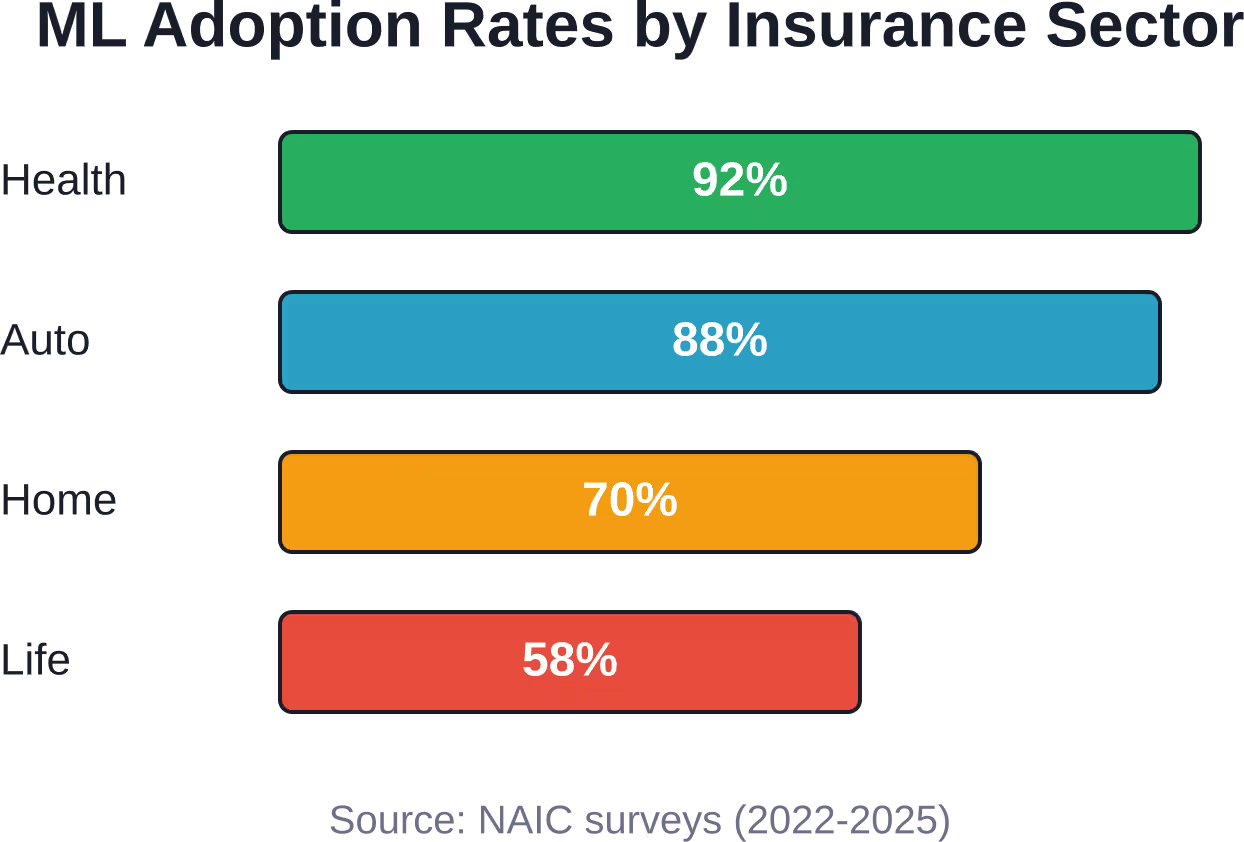

ملخص سريع: يُحدث التعلّم الآلي ثورةً في قطاع التأمين من خلال أتمتة تقييم المخاطر، وكشف الاحتيال، وتخصيص الأسعار، وتبسيط إجراءات معالجة المطالبات. ووفقًا لاستطلاعات الرابطة الوطنية لمفوضي التأمين (NAIC)، سجلت شركات التأمين الصحي معدلات تبني عالية لنماذج الذكاء الاصطناعي والتعلّم الآلي، بينما بلغت النسبة لدى شركات تأمين السيارات 88%، وتفاوتت معدلات تبنيها لدى شركات تأمين المنازل باختلاف فترات الاستطلاع. تُحلل هذه التقنيات مجموعات بيانات ضخمة للتنبؤ بالمطالبات، وتحديد الأنماط، وتحسين الكفاءة التشغيلية في مجالات الاكتتاب، وخدمة العملاء، وإدارة المحافظ.

لقد أمضى قطاع التأمين عقوداً يعتمد على الجداول الإكتوارية والاكتتاب اليدوي. وهذا يتغير بسرعة.

تُحلل خوارزميات التعلم الآلي الآن ملايين نقاط البيانات في ثوانٍ، كاشفةً أنماط المخاطر التي قد يغفل عنها البشر. وتتبنى شركات التأمين هذه التقنيات بوتيرة غير مسبوقة، مما يُعيد تشكيل كيفية تسعير وثائق التأمين، ومعالجة المطالبات، وكشف الاحتيال بشكل جذري.

بحسب الرابطة الوطنية لمفوضي التأمين (NAIC)، تختلف معدلات تبني الذكاء الاصطناعي والتعلم الآلي باختلاف القطاعات، لكن الاتجاه واضح: فقد سجلت شركات التأمين الصحي معدلات تبني عالية لنماذج الذكاء الاصطناعي والتعلم الآلي، وفقًا لاستطلاعات الرابطة. كما أظهر تأمين السيارات معدلات تبني عالية، حيث أفادت 881% من شركات تأمين السيارات بأنها تستخدم أو تخطط لاستخدام أو استكشاف نماذج الذكاء الاصطناعي/التعلم الآلي، بينما تختلف تقارير تبني تأمين المنازل باختلاف فترة الاستطلاع، ويستمر تبني تأمين الحياة في التطور.

لم تعد هذه مجرد مشاريع تجريبية. لقد أصبح التعلم الآلي بنية تحتية تشغيلية.

لماذا تستثمر شركات التأمين في التعلم الآلي؟

تواجه نماذج التأمين التقليدية قيودًا جوهرية. يقوم الخبراء الاكتواريون بتقسيم مجموعات المخاطر يدويًا، ويعتمد التسعير على فئات ديموغرافية واسعة، ويتم اكتشاف الاحتيال بعد دفع المطالبات.

يُساهم التعلّم الآلي في حلّ العديد من المشاكل الحرجة في آن واحد:

- معالجة مجموعات بيانات ضخمة تتجاوز القدرة التحليلية البشرية

- تحديد الارتباطات غير الواضحة بين عوامل الخطر

- تحديث نماذج المخاطر باستمرار مع ورود بيانات جديدة

- أتمتة المهام المتكررة التي تستهلك وقت الموظفين

- الكشف عن الحالات الشاذة والأنماط المرتبطة بالسلوك الاحتيالي

الجدوى الاقتصادية واضحة. فقد أظهرت الأبحاث أن التعلم الآلي يُمكن أن يُقلل بشكل كبير من الوقت المُستغرق في كشف الاحتيال. وعندما تُعالج آلاف المطالبات يوميًا، فإن هذا التحسن في الكفاءة يُترجم مباشرةً إلى توفير في التكاليف.

لكن الأمر المهم هنا هو أن السرعة ليست الميزة الوحيدة. فنماذج التعلم الآلي ترصد أنماط الاحتيال الدقيقة التي تغفل عنها الأنظمة القائمة على القواعد تمامًا. فإذا كان لدى شخص ما وثائق تأمين متشابهة مع شركات تأمين مختلفة، يمكن للخوارزميات أن تشير إلى هذه العلاقة للتحقيق فيها حتى عندما تبدو الطلبات مشروعة ظاهريًا.

التطبيقات الأساسية التي تُحدث تحولاً في الصناعة

لقد تغلغلت تقنيات التعلم الآلي في جميع المجالات التشغيلية للتأمين تقريباً. بعض التطبيقات أكثر نضجاً من غيرها.

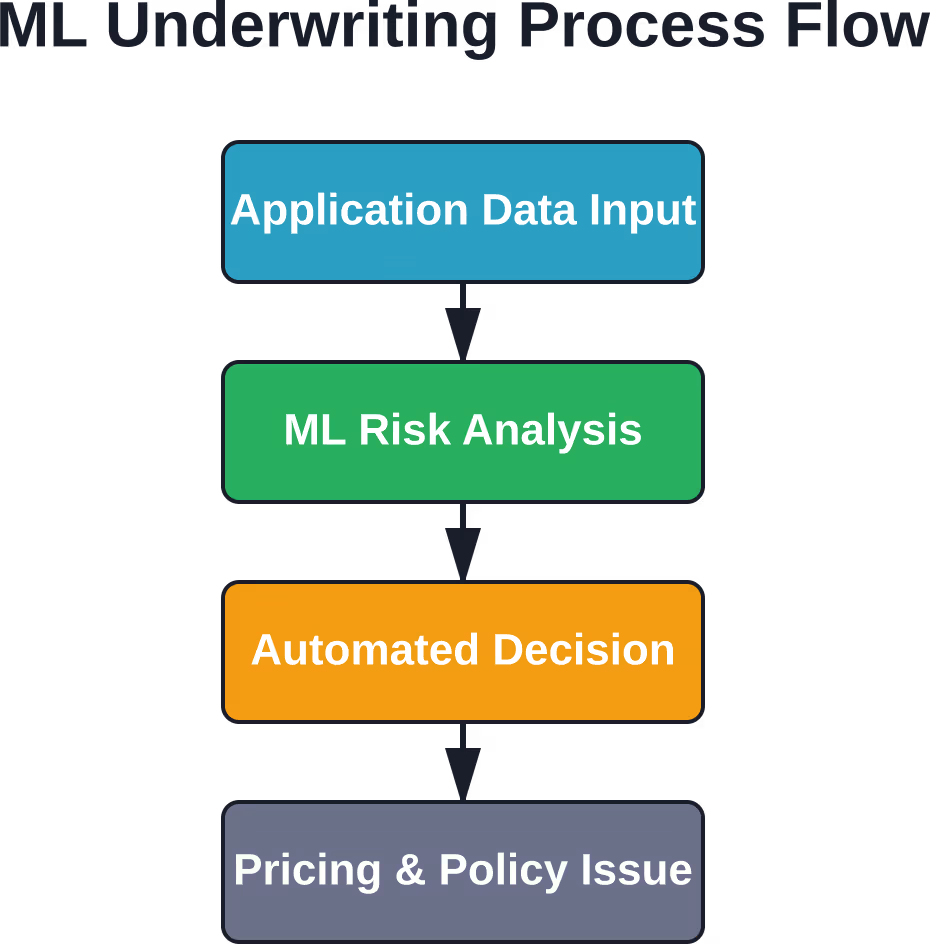

تقييم المخاطر والاكتتاب

لطالما كانت عملية الاكتتاب عملية يدوية تستغرق وقتاً طويلاً. يقوم مكتتبو التأمين بمراجعة الطلبات، والتحقق من الوثائق، واتخاذ قرارات بشأن مستويات المخاطر.

تُسهّل خوارزميات التعلّم الآلي جزءًا كبيرًا من سير العمل هذا. فهي تُحلّل بيانات المتقدمين للتأمين مقارنةً بأنماط المطالبات السابقة، وتحسب درجات المخاطر فورًا. وبدلًا من استغراق الأمر أيامًا أو أسابيع، يُمكن اتخاذ قرارات الاكتتاب في غضون دقائق.

تأخذ هذه النماذج في الاعتبار مئات المتغيرات في آن واحد، وهو عدد يفوق بكثير ما تأخذه الجداول الإكتوارية التقليدية. بالنسبة لتأمين السيارات، قد يشمل ذلك سجل القيادة، ونوع المركبة، والموقع الجغرافي، والتقييم الائتماني، وحتى البيانات السلوكية من أجهزة الاتصالات عن بُعد.

بالنسبة للتأمين الصحي، تتنبأ الخوارزميات بالمتقدمين الذين من المحتمل أن يقدموا مطالبات عالية التكلفة بناءً على التاريخ الطبي وسجلات الوصفات الطبية وعوامل نمط الحياة والمعلومات الديموغرافية.

كشف الاحتيال ومنعه

تُكلّف عمليات الاحتيال التأميني قطاع التأمين مليارات الدولارات سنوياً. وتعتمد أساليب الكشف التقليدية على أنظمة القواعد، فإذا استوفت المطالبة معايير محددة، يتم وضع علامة عليها للمراجعة.

يتبنى التعلم الآلي نهجاً مختلفاً. إذ تتعلم الخوارزميات شكل أنماط المطالبات الطبيعية، ثم تحدد القيم الشاذة إحصائياً. وتتكيف النماذج مع تطور أساليب الاحتيال، على عكس مجموعات القواعد الثابتة.

وفقًا لبيانات NAIC والأبحاث التي نشرتها IEEE، يمكن لأنظمة الكشف عن الاحتيال القائمة على التعلم الآلي التعامل مع مجموعات البيانات غير المتوازنة في الفئات مع القيم المفقودة - وهو سيناريو شائع في العالم الحقيقي حيث تكون المطالبات الاحتيالية نادرة مقارنة بالمطالبات المشروعة.

تحلل الخوارزميات توقيت المطالبات، وأنماط التوثيق، وعلاقات مقدمي الخدمات، والسلوك السابق. وهي لا تكتفي بكشف الاحتيال الواضح فحسب، بل تكشف أيضاً عن أنماط مشبوهة تستدعي تحقيقاً بشرياً.

تحسين الأسعار والتخصيص

كانت استراتيجية التسعير تُنفذ سابقاً يدوياً بواسطة خبراء اكتواريين، يعتمدون على شرائح ديموغرافية واسعة ونسب الخسائر التاريخية. وكان كل فرد في فئة المخاطر يدفع تقريباً نفس القسط.

تُمكّن تقنيات التعلّم الآلي من تحديد أسعار مُخصصة للغاية. تحسب الخوارزميات المخاطر على المستوى الفردي، آخذةً في الاعتبار مجموعات فريدة من العوامل. قد يدفع سائقان من نفس العمر في نفس المدينة أقساط تأمين مختلفة بناءً على عشرات المتغيرات السلوكية والظرفية.

تُفيد هذه الدقة كلاً من شركات التأمين والعملاء. يدفع الأفراد ذوو المخاطر المنخفضة مبالغ أقل، مما يُحسّن رضا العملاء ويُعزز الاحتفاظ بهم. كما تُسعّر شركات التأمين المخاطر بدقة أكبر، مما يُقلل من الاختيار السلبي ويُحسّن نسب الخسائر.

| نهج التسعير | الاكتوارية التقليدية | التعلم الالي |

|---|---|---|

| تحليل عوامل الخطر | 10-20 متغيرًا | أكثر من 100 متغير |

| معدل التحديث | سنوي أو ربع سنوي | مستمر |

| مستوى التخصيص | قطاعات واسعة | على المستوى الفردي |

| سرعة المعالجة | من أيام إلى أسابيع | في الوقت الحالى |

| اكتشاف الأنماط | العلاقات الخطية | الارتباطات غير الخطية |

معالجة المطالبات وأتمتتها

تتضمن معالجة المطالبات مراجعة المستندات، وتقييم الأضرار، والتحقق من الاحتيال، والموافقة على الدفع. يتسم جزء كبير من هذا العمل بالتكرار والاعتماد على قواعد محددة، مما يجعله مثالياً للأتمتة.

تستطيع خوارزميات التعلم الآلي معالجة مستندات المطالبات، واستخراج المعلومات ذات الصلة، والرجوع إلى بنود وثيقة التأمين، والموافقة على المطالبات البسيطة دون تدخل بشري. أما المطالبات المعقدة أو غير المعتادة فتُحال إلى خبراء التسوية، بينما تُعالج الحالات الروتينية تلقائيًا.

تقوم نماذج الرؤية الحاسوبية بتقييم أضرار المركبات من الصور، وتقدير تكاليف الإصلاح. وتستخرج معالجة اللغة الطبيعية المعلومات من السجلات الطبية وتقارير الشرطة. وبذلك، تتسارع دورة المطالبات بأكملها بشكل كبير.

بات بإمكان شركات التأمين الآن التنبؤ بأنواع التأمين، وخطط التغطية التي سيشتريها العملاء الجدد، وحجم مطالبات التأمين الاحتيالية. وتتيح هذه القدرة التنبؤية اتخاذ قرارات أفضل بشأن تخصيص الموارد وتوظيف الكوادر.

حوّل عمليات التأمين باستخدام حلول التعلم الآلي الموثوقة

تتعامل شركات التأمين مع كميات متزايدة من سجلات العملاء وبيانات المطالبات والمعلومات التشغيلية التي غالباً ما تتطلب تحليلاً أسرع وأكثر دقة. متفوقة الذكاء الاصطناعي يقوم ببناء أنظمة التعلم الآلي التي تساعد الشركات على تحسين العمليات الداخلية، ودعم تقييم البيانات، وأتمتة المهام التشغيلية المتكررة.

هل تبحث عن دعم ذكاء اصطناعي أكثر ذكاءً لعمليات التأمين؟

بإمكان شركة AI Superior المساعدة في:

- النماذج التنبؤية وتحليل البيانات السلوكية

- أدوات الذكاء الاصطناعي لمعالجة البيانات التشغيلية واسعة النطاق

- تجارب التعلم الآلي المخصصة ومراحل التحقق

👉تواصل مع شركة AI Superior استكشاف أنظمة التعلم الآلي المصممة خصيصًا لتحليلات التأمين والعمليات التشغيلية.

معدلات التبني في مختلف قطاعات التأمين

تتبنى قطاعات التأمين المختلفة تقنيات التعلم الآلي بمعدلات متفاوتة، مدفوعة بالبيئات التنظيمية وتوافر البيانات والضغوط التنافسية.

يُظهر التأمين الصحي أعلى معدل تبني عند 92% اعتبارًا من مايو 2025. وهذا أمر منطقي - إذ تتعامل شركات التأمين الصحي مع مجموعات بيانات ضخمة وعوامل خطر معقدة ومطالبات عالية القيمة تستفيد من التحليلات التنبؤية.

يُظهر التأمين على السيارات معدلات تبني عالية، حيث أفاد 88% من شركات التأمين على السيارات أنهم يستخدمون أو يخططون لاستخدام أو يخططون لاستكشاف نماذج الذكاء الاصطناعي/التعلم الآلي، مدفوعين بتوافر بيانات الاتصالات عن بعد والضغط التنافسي لتقديم منتجات تأمين قائمة على الاستخدام.

تختلف تقارير تبني تأمين أصحاب المنازل باختلاف فترة المسح. يستفيد تقييم مخاطر الممتلكات من التعلم الآلي، لكن القطاع كان أبطأ في التحول الرقمي مقارنة بقطاعي السيارات والصحة.

لا يزال الإقبال على التأمين على الحياة في طور النمو. وقد يُعزى تباطؤ الإقبال إلى طول دورة حياة وثائق التأمين والأطر التنظيمية الأكثر تحفظاً.

خوارزميات التعلم الآلي الشائعة في مجال التأمين

لا تُعدّ جميع خوارزميات التعلّم الآلي مناسبة بنفس القدر لتطبيقات التأمين. وقد أثبتت أنواع معينة من النماذج فعاليتها بشكل خاص:

- آلات تعزيز التدرج (XGBoost، LightGBM): تتفوق هذه الأساليب الجماعية في مهام التنبؤ بالبيانات المنظمة، مثل التنبؤ بالمطالبات وتقييم المخاطر. كما أنها تتعامل بكفاءة مع البيانات المفقودة وتستطيع رصد العلاقات غير الخطية بين المتغيرات.

- الغابات العشوائية: تُعدّ الغابات العشوائية تقنية تجميعية أخرى شائعة في مسائل التصنيف مثل كشف الاحتيال. وهي قابلة للتفسير ومقاومة للتجاوز.

- الشبكات العصبية: تقوم نماذج التعلم العميق بمعالجة البيانات غير المهيكلة - الصور لتقييم الأضرار، والنصوص لمعالجة المستندات، وبيانات السلاسل الزمنية للصيانة التنبؤية.

- النماذج الخطية المعممة (GLM) و GAMLSS: لا تزال هذه الأساليب الإحصائية ذات أهمية، لا سيما في مجال التأمين على الحياة والصحة حيث تُفضّل المتطلبات التنظيمية النماذج القابلة للتفسير. وتُظهر الأبحاث المتعلقة بمطالبات الإصابات الجسدية الناتجة عن حوادث السيارات أن نماذج GLM وGAMLSS لا تزال أدوات قيّمة في مجموعة أدوات التعلّم الآلي.

- خوارزميات التجميع: تقوم خوارزمية K-means والتجميع الهرمي بتقسيم العملاء والسياسات إلى مجموعات ذات مغزى، مما يتيح التسويق المستهدف وإدارة المحافظ.

تحديات التنفيذ في العالم الحقيقي

إن تبني تقنيات التعلم الآلي ليس بالأمر البسيط، فهو لا يقتصر على شراء البرامج وتشغيلها. تواجه شركات التأمين عقبات كبيرة:

- جودة البيانات وتوافرها: تحتاج نماذج التعلم الآلي إلى مجموعات بيانات كبيرة ونظيفة. لدى العديد من شركات التأمين بياناتٌ تراكمت لعقودٍ من الزمن، محصورة في أنظمة قديمة ذات تنسيقات غير متناسقة وقيم مفقودة. وقد تستغرق مشاريع تكامل البيانات سنوات.

- الامتثال التنظيمي: يخضع قطاع التأمين لرقابة صارمة. يجب أن تكون خوارزميات التسعير قابلة للتفسير وغير تمييزية. في يونيو 2022، أصدر مفوض التأمين في كاليفورنيا، ريكاردو لارا، نشرة تذكيرية لشركات التأمين تُذكّرها بأن التحيز والاستخدام التمييزي لبيانات المستهلكين غير مقبولين في سوق التأمين في كاليفورنيا، مُسلطًا الضوء على التدقيق التنظيمي المُشدد حول عدالة استخدام تقنيات التعلم الآلي.

- قابلية تفسير النموذج: يحتاج الخبراء الاكتواريون والجهات التنظيمية إلى فهم كيفية اتخاذ النماذج للقرارات. تعمل الشبكات العصبية المعقدة كصناديق سوداء، مما يخلق مشكلات تتعلق بالامتثال والثقة.

- نقص المواهب: يتطلب بناء وصيانة أنظمة التعلم الآلي مهارات متخصصة. وتتنافس شركات التأمين مع شركات التكنولوجيا على علماء البيانات ومهندسي التعلم الآلي، وغالبًا ما تكون في وضع غير مواتٍ.

- إدارة التغيير: يقاوم الموظفون المعتادون على أساليب العمل التقليدية الأتمتة. ويتطلب التنفيذ الناجح التدريب والتواصل ودعم المؤسسة.

التوجهات المستقبلية والاتجاهات الناشئة

يستمر التعلم الآلي في مجال التأمين بالتطور السريع، وتكتسب عدة اتجاهات زخماً متزايداً.

- أصبح تقييم المخاطر في الوقت الفعلي معيارًا أساسيًا. إذ تُغذي أجهزة الاتصالات عن بُعد في المركبات، والأجهزة القابلة للارتداء لمراقبة الصحة، ومستشعرات إنترنت الأشياء في المنازل، نماذج التعلم الآلي بتدفقات بيانات مستمرة. وبذلك، يمكن تعديل السياسات ديناميكيًا بناءً على السلوك الفعلي بدلًا من التنبؤات الثابتة.

- تعمل معالجة اللغة الطبيعية على تحسين خدمة العملاء. تتولى روبوتات الدردشة معالجة الاستفسارات الروتينية، ويراقب تحليل المشاعر رضا العملاء، وتقوم الأنظمة الآلية بإنشاء وثائق السياسات والتوضيحات.

- تتوسع تطبيقات رؤية الحاسوب لتشمل مجالات أخرى غير المطالبات. إذ تُستخدم صور الأقمار الصناعية والصور الجوية لتقييم مخاطر الممتلكات قبل إصدار وثائق التأمين. كما تقوم الطائرات المسيّرة بفحص الأسطح والهياكل، وتغذية خوارزميات التقييم ببيانات مرئية.

- يُمكّن التعلّم الموحّد شركات التأمين من تدريب النماذج بشكل تعاوني دون مشاركة بيانات العملاء الحساسة. يُعالج هذا النهج مخاوف الخصوصية، مع تمكين التعرّف على الأنماط على مستوى القطاع لكشف الاحتيال.

- تتطور تقنيات الذكاء الاصطناعي القابل للتفسير (XAI) لتلبية المتطلبات التنظيمية. وتساعد قيم SHAP وLIME وغيرها من أساليب التفسير شركات التأمين على شرح القرارات الخوارزمية للجهات التنظيمية والعملاء.

الأسئلة الشائعة

كيف يكشف التعلم الآلي عن الاحتيال في التأمين؟

تحلل خوارزميات التعلم الآلي بيانات المطالبات السابقة لاستخلاص أنماط المطالبات المشروعة، ثم تحدد الحالات الشاذة إحصائيًا التي تنحرف عن السلوك الطبيعي. وتأخذ النماذج في الاعتبار توقيت المطالبة، واتساق الوثائق، وعلاقات مقدمي الخدمات، وسجل المطالب. وتشير الأبحاث إلى أن التعلم الآلي قادر على تقليل وقت اكتشاف الاحتيال بشكل ملحوظ، مع رصد أنماط تغفل عنها الأنظمة القائمة على القواعد.

هل سيحل التعلم الآلي محل شركات التأمين؟

تُؤتمت تقنيات التعلم الآلي مهام الاكتتاب الروتينية، لكنها لا تُغني عن الخبرة البشرية. فالحالات المعقدة والمخاطر غير الاعتيادية والقرارات التقديرية لا تزال تتطلب خبراء اكتتاب متمرسين. وتُحوّل هذه التقنية دور خبراء الاكتتاب من معالجة البيانات إلى التعامل مع الاستثناءات وإدارة العلاقات.

ما مدى دقة نماذج التسعير القائمة على التعلم الآلي؟

تتفوق نماذج التسعير القائمة على التعلم الآلي عادةً على الأساليب الإكتوارية التقليدية لأنها تحلل متغيرات أكثر وتكشف العلاقات غير الخطية. وتختلف دقة هذه النماذج باختلاف جودة التنفيذ وتوافر البيانات. وتتطلب هذه النماذج مراقبة وتحديثًا مستمرين للحفاظ على أدائها مع تغير الظروف.

هل يمكن أن تكون نماذج التعلم الآلي متحيزة ضد فئات معينة؟

نعم. يمكن لنماذج التعلم الآلي أن تُديم أو تُضخّم التحيزات الموجودة في بيانات التدريب. فإذا عكست البيانات التاريخية ممارسات تمييزية، فقد تتعلم الخوارزميات تلك الأنماط. وتُدقّق الهيئات التنظيمية بشكل متزايد في مدى عدالة التعلم الآلي، ويتعين على شركات التأمين اختبار النماذج للتأكد من عدم وجود تأثير متفاوت على الفئات المحمية. وقد اتخذت ولاية كاليفورنيا إجراءات تنظيمية في عام 2022 لمعالجة هذا القلق تحديدًا.

ما هي البيانات التي تستخدمها شركات التأمين في التعلم الآلي؟

تجمع شركات التأمين بين البيانات الداخلية (سجل وثائق التأمين، وسجلات المطالبات، وتفاعلات العملاء) والمصادر الخارجية (التقييمات الائتمانية، والسجلات العامة، والبيانات الجغرافية، وأنماط الطقس). وتضيف شركات تأمين السيارات بيانات الاتصالات عن بُعد، بينما تستخدم شركات التأمين الصحي السجلات الطبية وسجلات الوصفات الطبية، وتُدمج شركات تأمين الممتلكات صور الأقمار الصناعية وبيانات أجهزة استشعار إنترنت الأشياء.

كم من الوقت يستغرق تطبيق التعلم الآلي في عمليات التأمين؟

تختلف الجداول الزمنية للتنفيذ اختلافًا كبيرًا بناءً على نطاق المشروع وجاهزية المؤسسة. يمكن نشر تطبيقات بسيطة مثل روبوتات الدردشة في غضون أشهر. أما نمذجة المخاطر الشاملة وأتمتة الاكتتاب فتتطلب عادةً من 12 إلى 24 شهرًا لإعداد البيانات وتطوير النموذج واختباره والحصول على الموافقات التنظيمية.

هل يستفيد العملاء من التعلم الآلي في مجال التأمين؟

يستفيد العملاء ذوو المخاطر المنخفضة من تسعير أكثر دقة وتخصيصًا يعكس مستوى المخاطر الفعلي لديهم بدلاً من المتوسطات الديموغرافية العامة. كما تصبح معالجة المطالبات أسرع وأكثر ملاءمة. مع ذلك، قد يواجه الأفراد ذوو المخاطر العالية أقساطًا أعلى أو صعوبة في الحصول على التغطية التأمينية، حيث تُمكّن تقنيات التعلم الآلي من تقسيم المخاطر بدقة أكبر.

المضي قدماً باستخدام التعلم الآلي

لم يعد تحوّل قطاع التأمين بفضل التعلّم الآلي مجرد فكرة نظرية. فمع وصول معدلات التبني إلى 92% في التأمين الصحي و88% في تأمين السيارات، انتقلت هذه التقنيات من مرحلة التجريب إلى مرحلة التطبيق العملي.

تزداد الميزة التنافسية لصالح شركات التأمين التي تستفيد بفعالية من البيانات والخوارزميات. أما الشركات التي لا تزال تعتمد على الأساليب التقليدية، فتواجه ضغوطاً متزايدة من منافسين أكثر كفاءة يعتمدون على البيانات.

بالنسبة للعاملين في مجال التأمين، الرسالة واضحة: أصبحت معرفة تقنيات التعلم الآلي أساسية كخبرة الخبراء الاكتواريين. إن فهم كيفية تقييم الخوارزميات للمخاطر، واكتشاف الأنماط، والتنبؤات أمرٌ بالغ الأهمية لعمليات التأمين الحديثة.

ستستمر التكنولوجيا في التطور. سيصبح تقييم المخاطر في الوقت الفعلي، وخدمة العملاء الآلية، والتحليلات التنبؤية من القدرات الأساسية بدلاً من كونها عوامل تميز. شركات التأمين الناجحة هي تلك التي توازن بين القدرة التكنولوجية والامتثال التنظيمي، وثقة العملاء، والاستخدام الأخلاقي للبيانات.

هل أنت مستعد لاستكشاف كيف يمكن للتعلم الآلي أن يُحدث تحولاً في عمليات التأمين الخاصة بك؟ ابدأ بمراجعة البنية التحتية لبياناتك، وتحديد حالات الاستخدام ذات القيمة العالية، وبناء الخبرة الداخلية اللازمة لتنفيذ هذه التقنيات بفعالية.