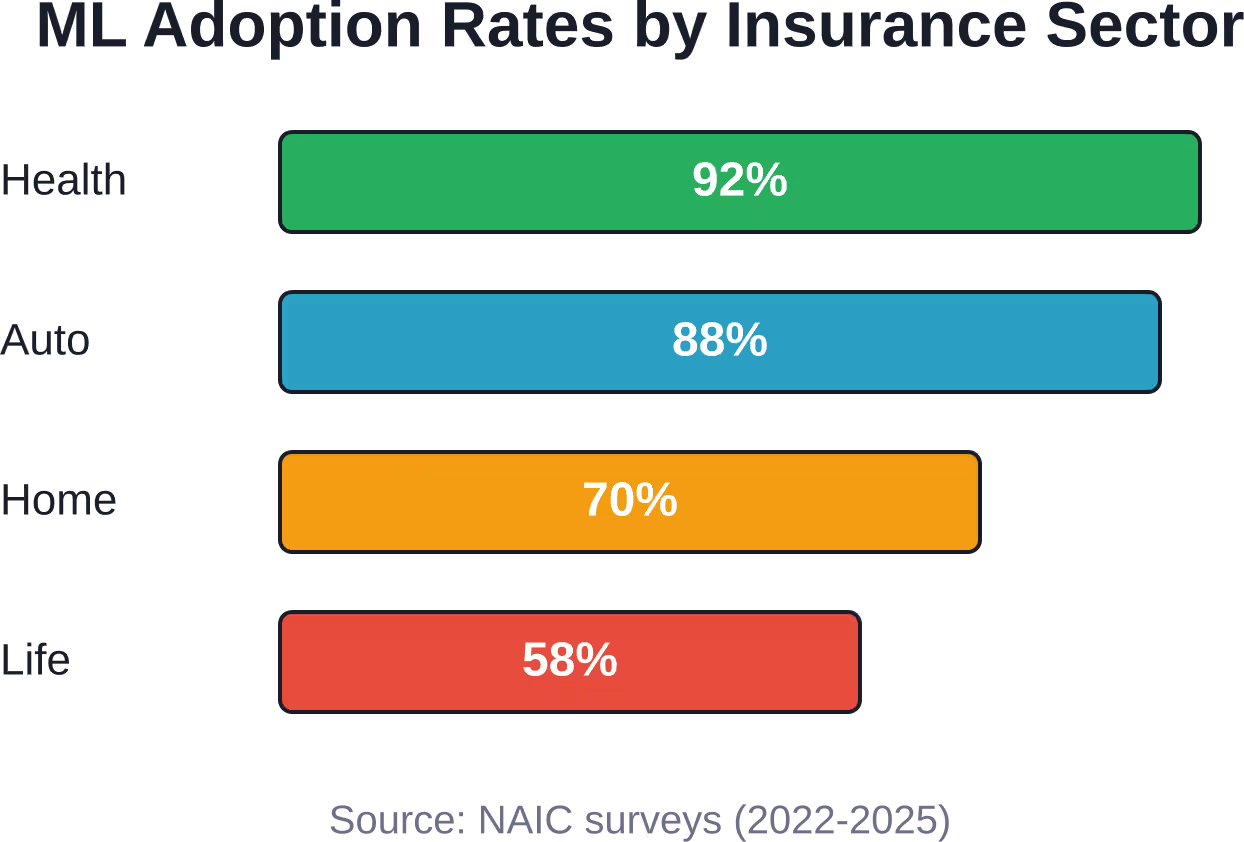

Korte samenvatting: Machine learning zorgt voor een revolutie in de verzekeringssector door risicobeoordeling te automatiseren, fraude op te sporen, prijzen te personaliseren en de schadeafhandeling te stroomlijnen. Volgens NAIC-onderzoeken rapporteerden zorgverzekeraars een hoge adoptiegraad van AI- en ML-modellen, terwijl autoverzekeraars een adoptiegraad van 881 TP3T lieten zien en de adoptiecijfers voor woningverzekeraars per onderzoeksperiode varieerden. Deze technologieën analyseren enorme datasets om schadeclaims te voorspellen, patronen te identificeren en de operationele efficiëntie te verbeteren op het gebied van acceptatie, klantenservice en portefeuillebeheer.

De verzekeringssector heeft decennialang vertrouwd op actuariële tabellen en handmatige acceptatieprocedures. Dat verandert snel.

Machine learning-algoritmen analyseren nu miljoenen datapunten in seconden en ontdekken risicopatronen die mensen zouden missen. Verzekeraars nemen deze technologieën in een ongekend tempo in gebruik, waardoor de manier waarop polissen worden geprijsd, claims worden verwerkt en fraude wordt opgespoord, fundamenteel verandert.

Volgens de National Association of Insurance Commissioners (NAIC) variëren de adoptiepercentages per sector, maar de trend is duidelijk: uit NAIC-onderzoeken blijkt dat zorgverzekeraars een hoge adoptie van AI- en ML-modellen rapporteren. Ook de autoverzekeringssector laat een hoge adoptie zien, waarbij 881.000 autoverzekeraars aangeven AI/ML-modellen te gebruiken, van plan te zijn te gebruiken of te willen onderzoeken. De adoptiecijfers voor de woningverzekeringssector variëren per onderzoeksperiode, terwijl de adoptie in de levensverzekeringssector zich nog steeds ontwikkelt.

Dit zijn niet langer louter experimentele projecten. Machine learning is onderdeel geworden van de operationele infrastructuur.

Waarom verzekeringsmaatschappijen investeren in machine learning

Traditionele verzekeringsmodellen kennen fundamentele beperkingen. Actuarissen segmenteren risicopools handmatig, prijsbepaling is gebaseerd op brede demografische categorieën en fraudedetectie vindt pas plaats nadat claims zijn uitbetaald.

Machine learning lost meerdere cruciale problemen tegelijk op:

- Het verwerken van enorme datasets die de menselijke analytische capaciteit te boven gaan.

- Het identificeren van niet-voor de hand liggende verbanden tussen risicofactoren.

- Risicomodellen worden continu bijgewerkt naarmate er nieuwe gegevens binnenkomen.

- Het automatiseren van repetitieve taken die tijd van medewerkers in beslag nemen.

- Het opsporen van afwijkingen en patronen die verband houden met frauduleus gedrag.

Het zakelijke argument is duidelijk. Onderzoek heeft aangetoond dat machine learning de tijd die besteed wordt aan fraudedetectie aanzienlijk kan verkorten. Wanneer u dagelijks duizenden claims verwerkt, vertaalt die efficiëntiewinst zich direct in kostenbesparingen.

Maar snelheid is niet het enige voordeel. Machine learning-modellen signaleren subtiele fraudepatronen die op regels gebaseerde systemen volledig over het hoofd zien. Als iemand vergelijkbare polissen bij verschillende verzekeraars heeft, kunnen algoritmes die relatie signaleren voor onderzoek, zelfs als de aanvragen er op papier legitiem uitzien.

Kernapplicaties transformeren de industrie.

Machine learning heeft vrijwel elk operationeel gebied binnen de verzekeringssector doordrongen. Sommige toepassingen zijn verder ontwikkeld dan andere.

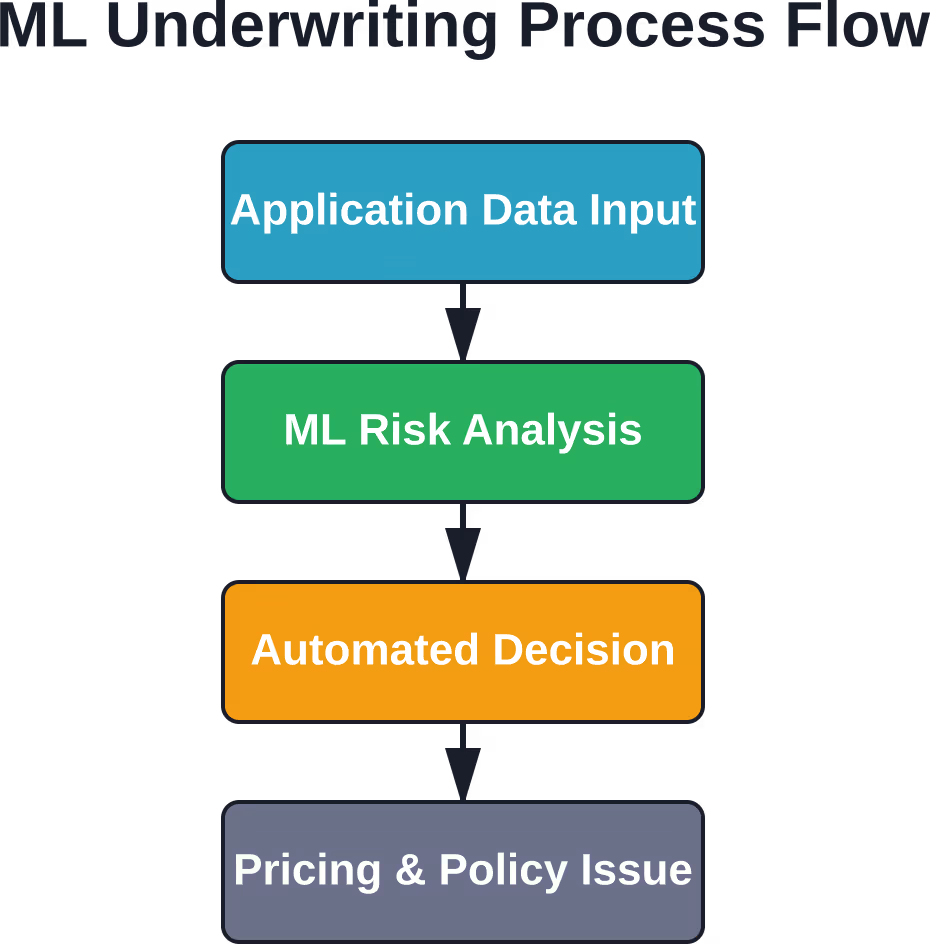

Risicobeoordeling en verzekeringsacceptatie

Het beoordelen van verzekeringsaanvragen is van oudsher een handmatig en tijdrovend proces. Verzekeringsdeskundigen bekijken aanvragen, controleren documentatie en vellen een oordeel over het risiconiveau.

Machine learning-algoritmen automatiseren een groot deel van deze workflow. Ze analyseren aanvragersgegevens aan de hand van historische schadeclaims en berekenen direct risicoscores. In plaats van dagen of weken kunnen acceptatiebeslissingen nu binnen enkele minuten worden genomen.

De modellen houden rekening met honderden variabelen tegelijk – veel meer dan traditionele actuariële tabellen. Voor autoverzekeringen kan dit bijvoorbeeld rijgeschiedenis, voertuigtype, geografische locatie, kredietscore en zelfs gedragsgegevens van telematica-apparaten omvatten.

Bij zorgverzekeringen voorspellen algoritmes welke aanvragers waarschijnlijk hoge kosten zullen maken op basis van medische geschiedenis, receptgegevens, leefstijlfactoren en demografische informatie.

Fraudedetectie en -preventie

Verzekeringsfraude kost de sector jaarlijks miljarden. Traditionele detectiemethoden zijn gebaseerd op regelsystemen: als een claim aan bepaalde criteria voldoet, wordt deze gemarkeerd voor nader onderzoek.

Machine learning hanteert een andere aanpak. Algoritmen leren hoe normale claimpatronen eruitzien en identificeren vervolgens statistische uitschieters. De modellen passen zich aan naarmate fraudetactieken evolueren, in tegenstelling tot statische regelsets.

Volgens gegevens van NAIC en onderzoek gepubliceerd door IEEE kunnen op machine learning gebaseerde fraudedetectiesystemen omgaan met datasets met een onevenwichtige klassenverdeling en ontbrekende waarden – een veelvoorkomend scenario in de praktijk waarbij frauduleuze claims zeldzaam zijn in vergelijking met legitieme claims.

De algoritmes analyseren de timing van declaraties, documentatiepatronen, relaties met zorgverleners en historisch gedrag. Ze sporen niet alleen overduidelijke fraude op, maar brengen ook verdachte patronen aan het licht die nader onderzoek door een mens rechtvaardigen.

Prijsoptimalisatie en personalisatie

De prijsstrategie werd voorheen handmatig uitgevoerd door actuarissen, die zich baseerden op brede demografische segmenten en historische schaderatio's. Iedereen in de risicocategorie betaalde ongeveer dezelfde premie.

Machine learning maakt hypergepersonaliseerde prijsstelling mogelijk. Algoritmen berekenen het risico op individueel niveau, rekening houdend met unieke combinaties van factoren. Twee bestuurders van dezelfde leeftijd in dezelfde stad kunnen bijvoorbeeld verschillende premies betalen op basis van tientallen gedrags- en omstandigheidsvariabelen.

Deze precisie is gunstig voor zowel verzekeraars als klanten. Personen met een laag risico betalen minder, wat de klanttevredenheid en klantretentie verbetert. Verzekeraars kunnen risico's nauwkeuriger inschatten, waardoor averechtse selectie wordt verminderd en de schaderatio's verbeteren.

| Prijsaanpak | Traditionele actuariële | Machinaal leren |

|---|---|---|

| Risicofactoren geanalyseerd | 10-20 variabelen | Meer dan 100 variabelen |

| Updatefrequentie | Jaarlijks of per kwartaal | Continu |

| Personalisatieniveau | Brede segmenten | Individueel niveau |

| Verwerkingssnelheid | Dagen tot weken | Realtime |

| Patroondetectie | Lineaire verbanden | Niet-lineaire correlaties |

Claimverwerking en automatisering

De afhandeling van schadeclaims omvat het controleren van documenten, het beoordelen van de schade, het uitvoeren van fraudebestrijdingscontroles en het autoriseren van betalingen. Veel van dit werk is repetitief en op regels gebaseerd, waardoor het zich uitstekend leent voor automatisering.

Machine learning-algoritmen kunnen schadedocumenten verwerken, relevante informatie extraheren, polisvoorwaarden vergelijken en eenvoudige claims goedkeuren zonder menselijke tussenkomst. Complexe of ongebruikelijke claims worden nog steeds door schade-experts behandeld, maar routinegevallen worden automatisch afgehandeld.

Computervisiemodellen beoordelen voertuigschade aan de hand van foto's en schatten de reparatiekosten. Natuurlijke taalverwerking haalt informatie uit medische dossiers en politierapporten. Het gehele schadeafhandelingsproces wordt aanzienlijk versneld.

Verzekeraars kunnen nu voorspellen welke soorten verzekeringen en dekkingsplannen nieuwe klanten zullen afsluiten, en hoeveel frauduleuze verzekeringsclaims er zullen worden ingediend. Deze voorspellende mogelijkheden maken een betere toewijzing van middelen en personeelsbeslissingen mogelijk.

Transformeer verzekeringsworkflows met betrouwbare ML-oplossingen.

Verzekeringsmaatschappijen werken met steeds grotere hoeveelheden klantgegevens, schadeclaims en operationele informatie, die vaak snellere en nauwkeurigere analyses vereisen. AI Superieur Ontwikkelt machine learning-systemen die bedrijven helpen interne processen te verbeteren, data-evaluatie te ondersteunen en repetitieve operationele taken te automatiseren.

Zoekt u naar slimmere AI-ondersteuning voor uw verzekeringsactiviteiten?

AI Superior kan u helpen met:

- Voorspellende modellen en gedragsdata-analyse

- AI-tools voor grootschalige operationele dataverwerking

- Pilots en validatiestappen voor machine learning op maat

👉Neem contact op met AI Superior Het doel is om machine learning-systemen te onderzoeken die specifiek zijn afgestemd op analyses en operationele processen binnen de verzekeringssector.

Adoptiepercentages in de verschillende verzekeringssectoren

Verschillende verzekeringssectoren implementeren machine learning in verschillende tempo's, gedreven door regelgeving, beschikbaarheid van data en concurrentiedruk.

Zorgverzekeringen laten het hoogste adoptiepercentage zien met 92% in mei 2025. Dit is logisch: zorgverzekeraars hebben te maken met enorme datasets, complexe risicofactoren en claims met een hoge waarde die baat hebben bij voorspellende analyses.

Autoverzekeringen laten een hoge adoptiegraad zien: 881.000.000 autoverzekeraars geven aan dat ze AI/ML-modellen gebruiken, van plan zijn te gebruiken of willen onderzoeken. Dit wordt gedreven door de beschikbaarheid van telematica-gegevens en de concurrentiedruk om op gebruik gebaseerde verzekeringsproducten aan te bieden.

Rapporten over de acceptatie van opstalverzekeringen variëren per onderzoeksperiode. Risicobeoordeling van onroerend goed profiteert van machine learning, maar de sector is trager met digitalisering dan de auto- en zorgverzekeringssector.

De acceptatie van levensverzekeringen blijft zich ontwikkelen. Langere looptijden van polissen en conservatievere regelgeving kunnen de tragere groei verklaren.

Veelgebruikte machine learning-algoritmen in de verzekeringsbranche

Niet alle machine learning-algoritmes zijn even geschikt voor verzekeringstoepassingen. Bepaalde modeltypen zijn bijzonder effectief gebleken:

- Gradient Boosting Machines (XGBoost, LightGBM): Deze ensemblemethoden blinken uit in voorspellingstaken met gestructureerde data, zoals schadeclaims en risicoscoring. Ze gaan goed om met ontbrekende gegevens en leggen niet-lineaire verbanden tussen variabelen vast.

- Willekeurige bossen: Een andere ensembletechniek die populair is voor classificatieproblemen zoals fraudedetectie, zijn random forests. Deze techniek is interpreteerbaar en robuust tegen overfitting.

- Neurale netwerken: Deep learning-modellen verwerken ongestructureerde data: afbeeldingen voor schadebeoordeling, tekst voor documentverwerking en tijdreeksdata voor voorspellend onderhoud.

- Gegeneraliseerde lineaire modellen (GLM) en GAMLSS: Deze statistische benaderingen blijven relevant, vooral in de levens- en ziektekostenverzekeringssector waar de regelgeving de voorkeur geeft aan interpreteerbare modellen. Onderzoek naar claims voor motorvoertuigletsel toont aan dat GLM- en GAMLSS-modellen waardevolle instrumenten blijven in de machine learning-gereedschapskist.

- Clusteringsalgoritmen: K-means en hiërarchische clustering segmenteren klanten en polissen in zinvolle groepen, waardoor gerichte marketing en portfoliomanagement mogelijk worden.

Uitdagingen bij de implementatie in de praktijk

Het implementeren van machine learning is niet zo eenvoudig als software kopen en een schakelaar omzetten. Verzekeraars staan voor aanzienlijke uitdagingen:

- Gegevenskwaliteit en beschikbaarheid: Machine learning-modellen hebben grote, schone datasets nodig. Veel verzekeraars hebben tientallen jaren aan data opgeslagen in verouderde systemen met inconsistente formaten en ontbrekende waarden. Data-integratieprojecten kunnen jaren duren.

- Naleving van wet- en regelgeving: De verzekeringssector is streng gereguleerd. Prijsalgoritmes moeten transparant en niet-discriminerend zijn. In juni 2022 publiceerde Ricardo Lara, de verzekeringscommissaris van Californië, een bulletin waarin hij verzekeringsmaatschappijen eraan herinnerde dat vooringenomenheid en discriminerend gebruik van consumentengegevens geen plaats hebben op de Californische verzekeringsmarkt. Hij benadrukte daarmee het toezicht van de regelgevende instanties op de eerlijkheid van machine learning.

- Interpreteerbaarheid van het model: Actuarissen en toezichthouders moeten begrijpen hoe modellen beslissingen nemen. Complexe neurale netwerken functioneren als black boxes, wat leidt tot problemen met naleving van regelgeving en vertrouwen.

- Tekort aan talent: Het bouwen en onderhouden van ML-systemen vereist specialistische vaardigheden. Verzekeringsmaatschappijen concurreren met technologiebedrijven om datawetenschappers en ML-engineers, vaak met een achterstand.

- Veranderingsbeheer: Werknemers die gewend zijn aan traditionele werkprocessen verzetten zich tegen automatisering. Succesvolle implementaties vereisen training, communicatie en draagvlak binnen de organisatie.

Toekomstige richtingen en opkomende trends

Machine learning in de verzekeringssector blijft zich snel ontwikkelen. Verschillende trends winnen aan momentum:

- Realtime risicobeoordeling wordt steeds meer de standaard. Telematica-apparaten in voertuigen, wearables voor gezondheidsmonitoring en IoT-sensoren in huizen leveren continu data aan machine learning-modellen. Beleid kan dynamisch worden aangepast op basis van daadwerkelijk gedrag in plaats van statische voorspellingen.

- Natuurlijke taalverwerking verbetert de klantenservice. Chatbots beantwoorden routinematige vragen, sentimentanalyse meet de klanttevredenheid en geautomatiseerde systemen genereren beleidsdocumenten en toelichtingen.

- De toepassingen van computervisie breiden zich uit tot ver buiten de schadeafhandeling. Satellietbeelden en luchtfotografie beoordelen het risico van onroerend goed voordat er een verzekering wordt afgesloten. Drones inspecteren daken en constructies en leveren visuele gegevens aan beoordelingsalgoritmes.

- Met federated learning kunnen verzekeraars gezamenlijk modellen trainen zonder gevoelige klantgegevens te delen. Deze aanpak lost privacyproblemen op en maakt tegelijkertijd branchebrede patroonherkenning voor fraudedetectie mogelijk.

- Technieken voor uitlegbare AI (XAI) worden ontwikkeld om te voldoen aan wettelijke eisen. SHAP-waarden, LIME en andere interpreteerbaarheidsmethoden helpen verzekeraars om algoritmische beslissingen uit te leggen aan toezichthouders en klanten.

Veelgestelde vragen

Hoe detecteert machine learning verzekeringsfraude?

Machine learning-algoritmen analyseren historische claimgegevens om patronen in legitieme claims te leren kennen en markeren vervolgens statistische uitschieters die afwijken van normaal gedrag. Modellen houden rekening met het tijdstip van de claim, de consistentie van de documentatie, de relatie met zorgverleners en de claimgeschiedenis. Onderzoek toont aan dat machine learning de tijd die nodig is om fraude op te sporen aanzienlijk kan verkorten en tegelijkertijd patronen kan signaleren die op regels gebaseerde systemen missen.

Zal machine learning de rol van verzekeringsdeskundigen overnemen?

Machine learning automatiseert routinematige acceptatietaken, maar maakt menselijke expertise niet overbodig. Complexe gevallen, ongebruikelijke risico's en inschattingen vereisen nog steeds ervaren acceptanten. De technologie verschuift de focus van acceptanten van gegevensverwerking naar het afhandelen van uitzonderingen en relatiebeheer.

Hoe nauwkeurig zijn prijsmodellen gebaseerd op machine learning?

Machine learning-prijsmodellen presteren doorgaans beter dan traditionele actuariële methoden, omdat ze meer variabelen analyseren en niet-lineaire verbanden detecteren. De nauwkeurigheid varieert afhankelijk van de kwaliteit van de implementatie en de beschikbaarheid van gegevens. Modellen vereisen continue monitoring en updates om de prestaties te behouden naarmate de omstandigheden veranderen.

Kunnen machine learning-modellen bevooroordeeld zijn tegen bepaalde groepen?

Ja. Machine learning-modellen kunnen vooroordelen in de trainingsdata in stand houden of versterken. Als historische data discriminerende praktijken weerspiegelen, kunnen algoritmes die patronen overnemen. Toezichthouders onderzoeken steeds vaker de eerlijkheid van machine learning, en verzekeraars moeten modellen testen op ongelijke behandeling van beschermde groepen. Californië heeft in 2022 specifiek op dit punt wetgeving aangenomen.

Welke gegevens gebruiken verzekeringsmaatschappijen voor machine learning?

Verzekeraars combineren interne gegevens (polisgeschiedenis, schadeclaims, klantcontacten) met externe bronnen (kredietscores, openbare registers, geografische gegevens, weerpatronen). Autoverzekeraars voegen telematica-gegevens toe, zorgverzekeraars gebruiken medische dossiers en receptgeschiedenis, en schadeverzekeraars integreren satellietbeelden en IoT-sensorgegevens.

Hoe lang duurt het om machine learning te implementeren in de bedrijfsvoering van een verzekeringsmaatschappij?

De implementatietijd varieert sterk, afhankelijk van de projectomvang en de gereedheid van de organisatie. Eenvoudige toepassingen zoals chatbots kunnen binnen enkele maanden worden geïmplementeerd. Uitgebreide risicomodellering en automatisering van verzekeringsacceptatie vereisen doorgaans 12 tot 24 maanden voor gegevensvoorbereiding, modelontwikkeling, testen en wettelijke goedkeuring.

Profiteren klanten van machine learning in de verzekeringssector?

Klanten met een laag risico profiteren van nauwkeurigere, gepersonaliseerde prijzen die hun werkelijke risicoprofiel weerspiegelen in plaats van algemene demografische gemiddelden. De afhandeling van claims verloopt sneller en gemakkelijker. Personen met een hoog risico kunnen echter te maken krijgen met hogere premies of moeilijkheden bij het verkrijgen van een verzekering, omdat machine learning een nauwkeurigere risicosegmentatie mogelijk maakt.

Verder met machinaal leren

De transformatie van de verzekeringssector door middel van machine learning is niet langer theoretisch. Met een adoptiepercentage van 92% in de zorgverzekeringssector en 88% in de autoverzekeringssector zijn deze technologieën van experimenteel naar operationeel overgegaan.

Het concurrentievoordeel ligt steeds vaker bij verzekeraars die data en algoritmes effectief inzetten. Degenen die nog steeds op traditionele methoden vertrouwen, komen steeds meer onder druk te staan van efficiëntere, datagedreven concurrenten.

Voor professionals in de verzekeringsbranche is de boodschap duidelijk: kennis van machine learning wordt net zo fundamenteel als actuariële expertise. Inzicht in hoe algoritmes risico's inschatten, patronen detecteren en voorspellingen doen, is essentieel voor moderne verzekeringsactiviteiten.

De technologie zal zich blijven ontwikkelen. Realtime risicobeoordeling, geautomatiseerde klantenservice en voorspellende analyses zullen standaardfunctionaliteiten worden in plaats van onderscheidende kenmerken. De verzekeraars die succesvol zullen zijn, zijn degenen die technologische mogelijkheden combineren met naleving van de regelgeving, klantvertrouwen en ethisch gebruik van gegevens.

Ben je klaar om te ontdekken hoe machine learning je verzekeringsactiviteiten kan transformeren? Begin dan met het auditeren van je data-infrastructuur, het identificeren van waardevolle use cases en het opbouwen van de interne expertise die nodig is om deze technologieën effectief te implementeren.