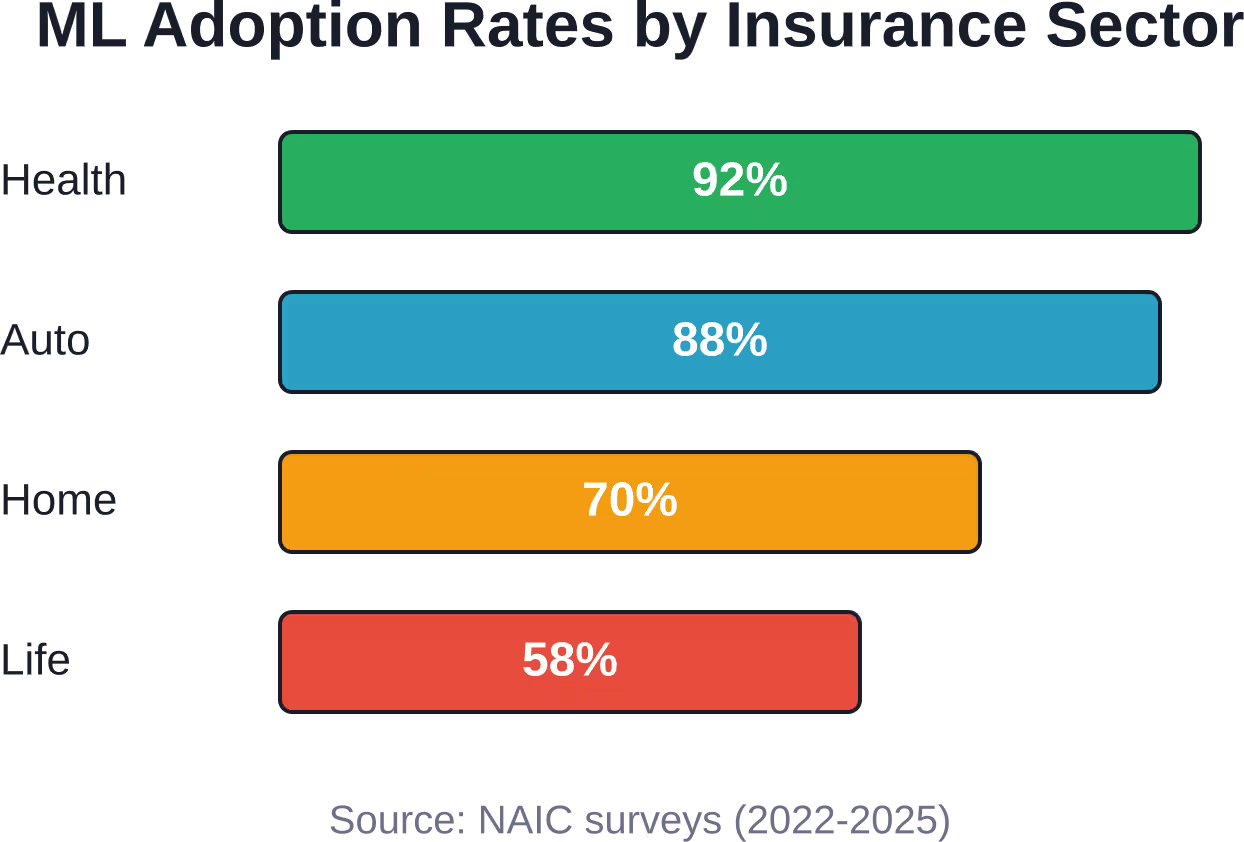

Resumen rápido: El aprendizaje automático está revolucionando el sector asegurador al automatizar la evaluación de riesgos, detectar el fraude, personalizar los precios y agilizar la tramitación de siniestros. Según las encuestas de la NAIC, las aseguradoras de salud registraron altas tasas de adopción de modelos de IA y aprendizaje automático, mientras que las aseguradoras de automóviles alcanzaron el 881%, y los informes de adopción de seguros de hogar variaron según el período de la encuesta. Estas tecnologías analizan grandes conjuntos de datos para predecir siniestros, identificar patrones y mejorar la eficiencia operativa en suscripción, atención al cliente y gestión de cartera.

El sector asegurador ha dependido durante décadas de tablas actuariales y de la suscripción manual de pólizas. Eso está cambiando rápidamente.

Los algoritmos de aprendizaje automático ahora analizan millones de datos en segundos, descubriendo patrones de riesgo que los humanos pasarían por alto. Las aseguradoras están adoptando estas tecnologías a un ritmo sin precedentes, transformando radicalmente la forma en que se fijan los precios de las pólizas, se procesan las reclamaciones y se detecta el fraude.

Según la Asociación Nacional de Comisionados de Seguros (NAIC), las tasas de adopción varían según el sector, pero la tendencia es clara: según las encuestas de la NAIC, las aseguradoras de salud reportaron altas tasas de adopción de modelos de IA y aprendizaje automático. El seguro de automóviles muestra altas tasas de adopción, con un 881% de las aseguradoras de automóviles que reportan que usan, planean usar o planean explorar modelos de IA/aprendizaje automático, mientras que los informes de adopción de seguros para propietarios de viviendas varían según el período de la encuesta, y la adopción de seguros de vida continúa desarrollándose.

Ya no se trata solo de proyectos experimentales. El aprendizaje automático se ha convertido en infraestructura operativa.

¿Por qué las compañías de seguros están invirtiendo en aprendizaje automático?

Los modelos de seguros tradicionales presentan limitaciones fundamentales. Los actuarios segmentan manualmente los grupos de riesgo, la fijación de precios se basa en amplias categorías demográficas y la detección de fraudes se produce después de que se hayan pagado las reclamaciones.

El aprendizaje automático resuelve varios problemas críticos simultáneamente:

- Procesar conjuntos de datos masivos que superan la capacidad analítica humana.

- Identificación de correlaciones no obvias entre factores de riesgo

- Actualizar continuamente los modelos de riesgo a medida que llegan nuevos datos.

- Automatizar tareas repetitivas que consumen tiempo del personal.

- Detección de anomalías y patrones asociados con comportamientos fraudulentos

La justificación comercial es sencilla. Las investigaciones han demostrado que el aprendizaje automático puede reducir significativamente el tiempo dedicado a la detección de fraudes. Cuando se procesan miles de reclamaciones al día, esta mejora en la eficiencia se traduce directamente en ahorro de costes.

Pero aquí está la clave: la velocidad no es la única ventaja. Los modelos de aprendizaje automático detectan patrones de fraude sutiles que los sistemas basados en reglas pasan por alto por completo. Si una persona tiene pólizas similares con diferentes aseguradoras, los algoritmos pueden señalar esa relación para investigarla, incluso cuando las solicitudes parezcan legítimas sobre el papel.

Aplicaciones clave que están transformando la industria

El aprendizaje automático se ha infiltrado prácticamente en todas las áreas operativas de los seguros. Algunas aplicaciones están más desarrolladas que otras.

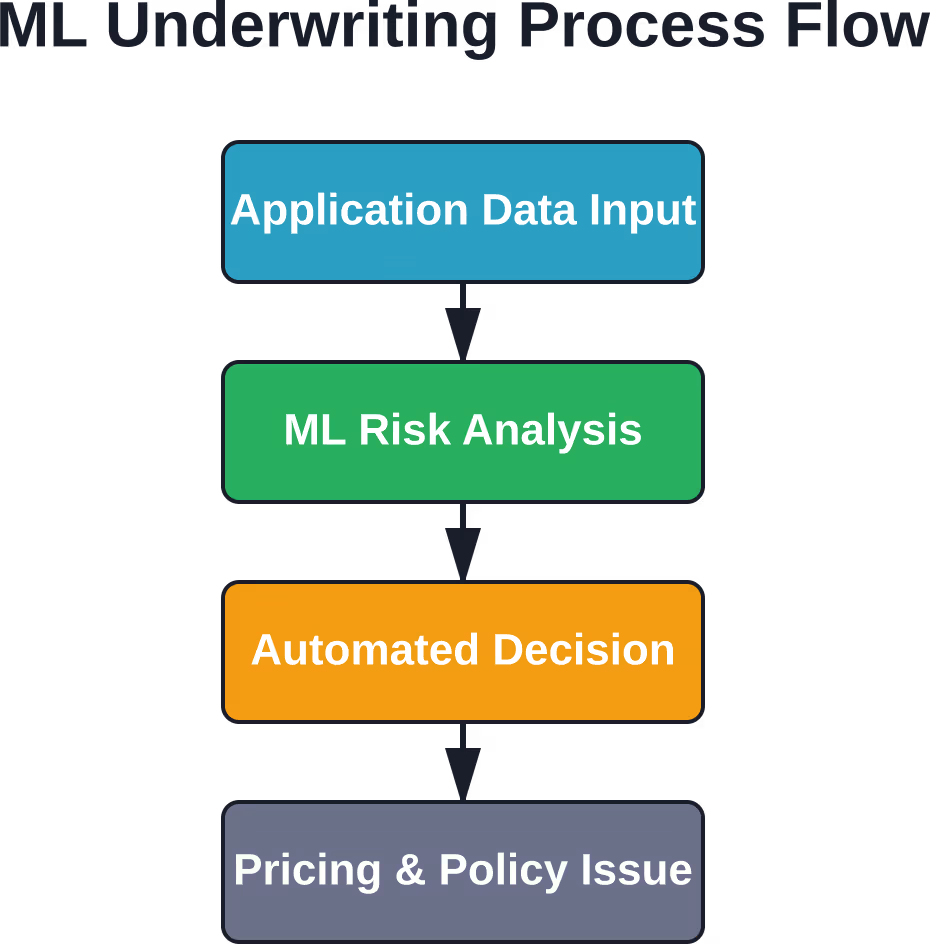

Evaluación de riesgos y suscripción de pólizas

Históricamente, la suscripción de pólizas ha sido un proceso manual y que requiere mucho tiempo. Los suscriptores revisan las solicitudes, comprueban la documentación y toman decisiones sobre los niveles de riesgo.

Los algoritmos de aprendizaje automático automatizan gran parte de este proceso. Analizan los datos de los solicitantes comparándolos con los patrones históricos de reclamaciones y calculan instantáneamente las puntuaciones de riesgo. En lugar de tardar días o semanas, las decisiones de suscripción pueden tomarse en minutos.

Los modelos consideran cientos de variables simultáneamente, muchas más que las tablas actuariales tradicionales. En el caso de los seguros de automóviles, esto podría incluir el historial de conducción, el tipo de vehículo, la ubicación geográfica, la calificación crediticia e incluso datos de comportamiento obtenidos mediante dispositivos telemáticos.

En el ámbito de los seguros de salud, los algoritmos predicen qué solicitantes tienen más probabilidades de generar reclamaciones de alto coste basándose en el historial médico, los registros de recetas, los factores del estilo de vida y la información demográfica.

Detección y prevención de fraude

El fraude en los seguros le cuesta a la industria miles de millones de dólares anualmente. Los métodos de detección tradicionales se basan en sistemas de reglas: si una reclamación cumple ciertos criterios, se marca para su revisión.

El aprendizaje automático adopta un enfoque diferente. Los algoritmos aprenden cómo son los patrones normales de reclamaciones y luego identifican valores atípicos estadísticos. Los modelos se adaptan a medida que evolucionan las tácticas de fraude, a diferencia de los conjuntos de reglas estáticas.

Según datos de la NAIC e investigaciones publicadas por el IEEE, los sistemas de detección de fraude basados en aprendizaje automático pueden manejar conjuntos de datos con desequilibrio de clases y valores faltantes, un escenario común en el mundo real donde las reclamaciones fraudulentas son raras en comparación con las legítimas.

Los algoritmos analizan el momento de presentación de reclamaciones, los patrones de documentación, las relaciones con los proveedores y el comportamiento histórico. No solo detectan el fraude evidente, sino que también revelan patrones sospechosos que justifican una investigación humana.

Optimización y personalización de precios

Anteriormente, la estrategia de precios la llevaban a cabo manualmente los actuarios, quienes se basaban en amplios segmentos demográficos e índices de siniestralidad históricos. Todos los asegurados de la misma categoría de riesgo pagaban prácticamente la misma prima.

El aprendizaje automático permite una fijación de precios hiperpersonalizada. Los algoritmos calculan el riesgo a nivel individual, considerando combinaciones únicas de factores. Dos conductores de la misma edad en la misma ciudad podrían pagar primas diferentes en función de decenas de variables conductuales y circunstanciales.

Esta precisión beneficia tanto a las aseguradoras como a los clientes. Las personas con bajo riesgo pagan menos, lo que mejora la satisfacción y la fidelización del cliente. Las aseguradoras calculan el riesgo con mayor precisión, lo que reduce la selección adversa y mejora los índices de siniestralidad.

| Enfoque de precios | Actuaría tradicional | Aprendizaje automático |

|---|---|---|

| Factores de riesgo analizados | 10-20 variables | Más de 100 variables |

| Frecuencia de actualización | Anual o trimestral | Continuo |

| Nivel de personalización | Segmentos amplios | Nivel individual |

| Velocidad de procesamiento | De días a semanas | En tiempo real |

| Detección de patrones | Relaciones lineales | Correlaciones no lineales |

Procesamiento y automatización de reclamaciones

El procesamiento de reclamaciones incluye la revisión de documentos, la evaluación de daños, la verificación de fraudes y la autorización de pagos. Gran parte de este trabajo es repetitivo y se basa en reglas, lo que lo hace ideal para la automatización.

Los algoritmos de aprendizaje automático pueden procesar documentos de reclamaciones, extraer información relevante, cotejar los términos de la póliza y aprobar reclamaciones sencillas sin intervención humana. Las reclamaciones complejas o inusuales siguen siendo gestionadas por peritos, pero los casos rutinarios se tramitan automáticamente.

Los modelos de visión artificial evalúan los daños de los vehículos a partir de fotografías y estiman los costos de reparación. El procesamiento del lenguaje natural extrae información de historiales médicos e informes policiales. Todo el ciclo de gestión de reclamaciones se acelera drásticamente.

Las aseguradoras ahora pueden predecir los tipos de seguros, los planes de cobertura que contratarán los nuevos clientes y el volumen de reclamaciones fraudulentas. Esta capacidad predictiva permite una mejor asignación de recursos y decisiones más acertadas sobre la plantilla.

Transforme los flujos de trabajo de seguros con soluciones de aprendizaje automático confiables.

Las compañías aseguradoras trabajan con volúmenes cada vez mayores de registros de clientes, datos de reclamaciones e información operativa que a menudo requieren un análisis más rápido y preciso. IA superior Desarrolla sistemas de aprendizaje automático que ayudan a las empresas a mejorar sus procesos internos, respaldar la evaluación de datos y automatizar tareas operativas repetitivas.

¿Busca una solución de IA más inteligente para sus operaciones de seguros?

AI Superior puede ayudar con:

- Modelos predictivos y análisis de datos de comportamiento

- Herramientas de IA para el procesamiento de datos operativos a gran escala

- Proyectos piloto y etapas de validación de aprendizaje automático personalizado

👉Contacta con AI Superior explorar sistemas de aprendizaje automático adaptados al análisis de datos y a los procesos operativos del sector asegurador.

Tasas de adopción en los distintos sectores de seguros

Los distintos sectores de seguros están adoptando el aprendizaje automático a ritmos diferentes, impulsados por los entornos regulatorios, la disponibilidad de datos y las presiones competitivas.

El sector de los seguros de salud presenta la mayor tasa de adopción, con 92% a mayo de 2025. Esto tiene sentido, ya que las aseguradoras de salud manejan enormes conjuntos de datos, factores de riesgo complejos y reclamaciones de alto valor que se benefician del análisis predictivo.

El sector de los seguros de automóviles muestra altas tasas de adopción, con un 881% de las aseguradoras de automóviles que informan que utilizan, planean utilizar o planean explorar modelos de IA/ML, impulsados por la disponibilidad de datos telemáticos y la presión competitiva para ofrecer productos de seguros basados en el uso.

Los informes sobre la adopción de seguros para propietarios de viviendas varían según el período de la encuesta. La evaluación de riesgos de la propiedad se beneficia del aprendizaje automático, pero el sector ha tardado más en digitalizarse en comparación con los sectores de automóviles y salud.

La adopción de seguros de vida continúa desarrollándose. Los ciclos de vida más largos de las pólizas y los marcos regulatorios más conservadores podrían explicar la menor adopción.

Algoritmos comunes de aprendizaje automático en seguros

No todos los algoritmos de aprendizaje automático son igualmente adecuados para aplicaciones de seguros. Ciertos tipos de modelos han demostrado ser particularmente efectivos:

- Máquinas de potenciación de gradiente (XGBoost, LightGBM): Estos métodos de conjunto destacan en tareas de predicción de datos estructurados, como la previsión de siniestros y la evaluación de riesgos. Manejan bien los datos faltantes y capturan relaciones no lineales entre variables.

- Bosques aleatorios: Otra técnica de conjunto popular para problemas de clasificación como la detección de fraudes. Los bosques aleatorios son interpretables y resistentes al sobreajuste.

- Redes neuronales: Los modelos de aprendizaje profundo procesan datos no estructurados: imágenes para la evaluación de daños, texto para el procesamiento de documentos y datos de series temporales para el mantenimiento predictivo.

- Modelos lineales generalizados (GLM) y GAMLSS: Estos enfoques estadísticos siguen siendo relevantes, especialmente en los seguros de vida y salud, donde las normativas favorecen los modelos interpretables. Las investigaciones sobre reclamaciones por lesiones corporales en accidentes de tráfico demuestran que los modelos GLM y GAMLSS siguen siendo herramientas valiosas en el ámbito del aprendizaje automático.

- Algoritmos de agrupamiento: El algoritmo K-means y la agrupación jerárquica segmentan a los clientes y las pólizas en grupos significativos, lo que permite un marketing dirigido y una gestión de cartera eficaz.

Desafíos de implementación en el mundo real

Adoptar el aprendizaje automático no es tan sencillo como comprar un software y activarlo. Las aseguradoras se enfrentan a importantes obstáculos:

- Calidad y disponibilidad de los datos: Los modelos de aprendizaje automático requieren conjuntos de datos grandes y limpios. Muchas aseguradoras tienen décadas de datos atrapados en sistemas heredados con formatos inconsistentes y valores faltantes. Los proyectos de integración de datos pueden tardar años.

- Cumplimiento normativo: El sector de los seguros está altamente regulado. Los algoritmos de fijación de precios deben ser explicables y no discriminatorios. En junio de 2022, el Comisionado de Seguros de California, Ricardo Lara, emitió un comunicado recordando a las compañías de seguros que el sesgo y el uso discriminatorio de los datos de los consumidores no tienen cabida en el mercado de seguros de California, lo que subraya el escrutinio regulatorio en torno a la equidad del aprendizaje automático.

- Interpretabilidad del modelo: Los actuarios y los reguladores necesitan comprender cómo los modelos toman decisiones. Las redes neuronales complejas funcionan como cajas negras, lo que genera problemas de cumplimiento y confianza.

- Escasez de talento: La creación y el mantenimiento de sistemas de aprendizaje automático requieren habilidades especializadas. Las compañías de seguros compiten con las empresas tecnológicas por científicos de datos e ingenieros de aprendizaje automático, a menudo en desventaja.

- Gestión del cambio: Los empleados acostumbrados a los flujos de trabajo tradicionales se resisten a la automatización. Las implementaciones exitosas requieren capacitación, comunicación y el compromiso de toda la organización.

Direcciones futuras y tendencias emergentes

El aprendizaje automático en el sector de los seguros sigue evolucionando rápidamente. Varias tendencias están cobrando fuerza:

- La evaluación de riesgos en tiempo real se está convirtiendo en un estándar. Los dispositivos telemáticos en vehículos, los dispositivos portátiles para el monitoreo de la salud y los sensores de IoT en los hogares envían flujos continuos de datos a los modelos de aprendizaje automático. Las políticas pueden ajustarse dinámicamente en función del comportamiento real, en lugar de basarse en predicciones estáticas.

- El procesamiento del lenguaje natural está mejorando el servicio al cliente. Los chatbots gestionan consultas rutinarias, el análisis de sentimientos monitoriza la satisfacción del cliente y los sistemas automatizados generan documentos y explicaciones sobre políticas.

- Las aplicaciones de visión artificial se están expandiendo más allá de la gestión de siniestros. Las imágenes satelitales y la fotografía aérea evalúan el riesgo de las propiedades antes de emitir pólizas. Los drones inspeccionan techos y estructuras, proporcionando datos visuales a los algoritmos de evaluación.

- El aprendizaje federado permite a las aseguradoras entrenar modelos de forma colaborativa sin compartir datos confidenciales de los clientes. Este enfoque aborda las preocupaciones sobre la privacidad al tiempo que posibilita el reconocimiento de patrones en todo el sector para la detección del fraude.

- Las técnicas de IA explicable (XAI) se están desarrollando para cumplir con los requisitos regulatorios. Los valores SHAP, LIME y otros métodos de interpretabilidad ayudan a las aseguradoras a explicar las decisiones algorítmicas a los reguladores y a los clientes.

Preguntas frecuentes

¿Cómo detecta el aprendizaje automático el fraude en los seguros?

Los algoritmos de aprendizaje automático analizan datos históricos de reclamaciones para identificar patrones de reclamaciones legítimas y, posteriormente, detectan valores atípicos que se desvían del comportamiento normal. Los modelos consideran el momento de la reclamación, la coherencia de la documentación, las relaciones con los proveedores y el historial del reclamante. Las investigaciones demuestran que el aprendizaje automático puede reducir significativamente el tiempo de detección de fraude, al tiempo que identifica patrones que los sistemas basados en reglas pasan por alto.

¿Reemplazará el aprendizaje automático a los suscriptores de seguros?

El aprendizaje automático automatiza las tareas rutinarias de suscripción de pólizas, pero no elimina la necesidad de experiencia humana. Los casos complejos, los riesgos inusuales y las decisiones que requieren criterio profesional siguen exigiendo suscriptores experimentados. Esta tecnología traslada a los suscriptores del procesamiento de datos a la gestión de excepciones y la administración de relaciones.

¿Qué tan precisos son los modelos de fijación de precios basados en aprendizaje automático?

Los modelos de precios basados en aprendizaje automático suelen superar a los métodos actuariales tradicionales porque analizan más variables y detectan relaciones no lineales. La precisión varía según la calidad de la implementación y la disponibilidad de datos. Los modelos requieren monitoreo y actualización continuos para mantener su rendimiento a medida que cambian las condiciones.

¿Pueden los modelos de aprendizaje automático estar sesgados contra ciertos grupos?

Sí. Los modelos de aprendizaje automático pueden perpetuar o amplificar los sesgos presentes en los datos de entrenamiento. Si los datos históricos reflejan prácticas discriminatorias, los algoritmos pueden aprender esos patrones. Los reguladores examinan cada vez con mayor detenimiento la imparcialidad del aprendizaje automático, y las aseguradoras deben probar los modelos para detectar posibles impactos desproporcionados en las distintas categorías protegidas. California adoptó medidas regulatorias en 2022 para abordar específicamente esta preocupación.

¿Qué datos utilizan las compañías de seguros para el aprendizaje automático?

Las aseguradoras combinan datos internos (historial de pólizas, registros de reclamaciones, interacciones con los clientes) con fuentes externas (puntuaciones crediticias, registros públicos, datos geográficos, patrones climáticos). Las aseguradoras de automóviles añaden datos telemáticos, las de salud utilizan historiales médicos y de recetas, y las de propiedades incorporan imágenes satelitales y datos de sensores de IoT.

¿Cuánto tiempo se tarda en implementar el aprendizaje automático en las operaciones de seguros?

Los plazos de implementación varían considerablemente según el alcance del proyecto y la preparación de la organización. Las aplicaciones sencillas, como los chatbots, pueden implementarse en cuestión de meses. La automatización integral de la modelización de riesgos y la suscripción de pólizas suele requerir entre 12 y 24 meses para la preparación de datos, el desarrollo del modelo, las pruebas y la aprobación regulatoria.

¿Los clientes se benefician del aprendizaje automático en el sector de los seguros?

Los clientes de bajo riesgo se benefician de precios más precisos y personalizados que reflejan su perfil de riesgo real, en lugar de promedios demográficos generales. El procesamiento de reclamaciones es más rápido y sencillo. Sin embargo, las personas de alto riesgo pueden enfrentar primas más altas o dificultades para obtener cobertura, ya que el aprendizaje automático permite una segmentación de riesgos más precisa.

Avanzando con el aprendizaje automático

La transformación del sector asegurador mediante el aprendizaje automático ya no es teórica. Con tasas de adopción que alcanzan los 921 TP3T en seguros de salud y los 881 TP3T en seguros de automóviles, estas tecnologías han pasado de ser experimentales a operativas.

La ventaja competitiva pertenece cada vez más a las aseguradoras que aprovechan eficazmente los datos y los algoritmos. Aquellas que aún dependen de métodos tradicionales se enfrentan a una creciente presión por parte de competidores más eficientes y basados en datos.

Para los profesionales de seguros, el mensaje es claro: el dominio del aprendizaje automático se está volviendo tan fundamental como la experiencia actuarial. Comprender cómo los algoritmos evalúan el riesgo, detectan patrones y realizan predicciones es esencial para las operaciones de seguros modernas.

La tecnología seguirá avanzando. La evaluación de riesgos en tiempo real, la atención al cliente automatizada y el análisis predictivo se convertirán en capacidades estándar, en lugar de elementos diferenciadores. Las aseguradoras que triunfen serán aquellas que logren un equilibrio entre la capacidad tecnológica, el cumplimiento normativo, la confianza del cliente y el uso ético de los datos.

¿Listo para explorar cómo el aprendizaje automático puede transformar sus operaciones de seguros? Comience por auditar su infraestructura de datos, identificar casos de uso de alto valor y desarrollar la experiencia interna necesaria para implementar estas tecnologías de manera efectiva.