ملخص سريع: تستخدم التحليلات التنبؤية في المحاسبة البيانات التاريخية والتعلم الآلي والنماذج الإحصائية للتنبؤ بالاتجاهات المالية المستقبلية، وتحديد المخاطر، وتمكين اتخاذ القرارات الاستباقية. فهي تحوّل المحاسبة من مجرد حفظ سجلات تاريخية إلى وظيفة استشارية استراتيجية تساعد المؤسسات على توقع تحديات التدفق النقدي، وتحسين رأس المال العامل، والتخطيط للنمو بدقة غير مسبوقة.

لطالما كانت المحاسبة تتعلق بالأرقام. ولكن لعقود من الزمن، كانت تلك الأرقام تحكي قصصًا عن الماضي - ما حدث في الربع الماضي، والعام الماضي، والشهر الماضي.

هذا الوضع يتغير. تُحدث التحليلات التنبؤية تحولاً جذرياً في المحاسبة، من حفظ السجلات التاريخية إلى المعلومات المالية المستقبلية. وبات بإمكان المحاسبين المجهزين بهذه الأدوات توقع المخاطر، والتنبؤ بالاتجاهات، وتوجيه القرارات الاستراتيجية قبل ظهور المشكلات.

ما هي الآثار المترتبة على ذلك؟ تكتسب المنظمات القدرة على التعامل مع حالة عدم اليقين بثقة، وتحسين رأس المال العامل بشكل استباقي، وتحويل وظيفتها المالية من مركز تكلفة إلى شريك استراتيجي.

ما هي التحليلات التنبؤية في المحاسبة؟

تستفيد التحليلات التنبؤية من البيانات التاريخية والخوارزميات الإحصائية وتقنيات التعلم الآلي لتحديد الأنماط والتنبؤ بالنتائج المستقبلية. في سياق المحاسبة، يعني هذا تحليل الأداء المالي السابق والمؤشرات التشغيلية وظروف السوق للتنبؤ بما سيحدث لاحقًا.

بخلاف التقارير التقليدية - التي تخبرك بإيراداتك في الربع الماضي - فإن التحليلات التنبؤية تتوقع إيراداتك المحتملة في الربع القادم، وتسلط الضوء على أوجه القصور أو الفرص المحتملة قبل أن تتحقق.

هذا التمييز مهم. فالمحاسبة التقليدية تنظر إلى الماضي، بينما التحليلات التنبؤية تنظر إلى المستقبل، مما يتيح التدخل الاستباقي بدلاً من التخبط والاستجابة السريعة.

وفقًا للاتحاد الدولي للمحاسبين (IFAC)، فإن أتمتة العمليات الذكية (IPA) تتعامل مع التحليل التنبؤي، وتتعلم بمرور الوقت، وتتكيف مع التغييرات، وتتعامل مع تحليل البيانات المعقدة - وهي قدرات تميزها عن أتمتة العمليات الروبوتية الأساسية.

كيف تختلف التحليلات التنبؤية عن أنواع التحليلات الأخرى؟

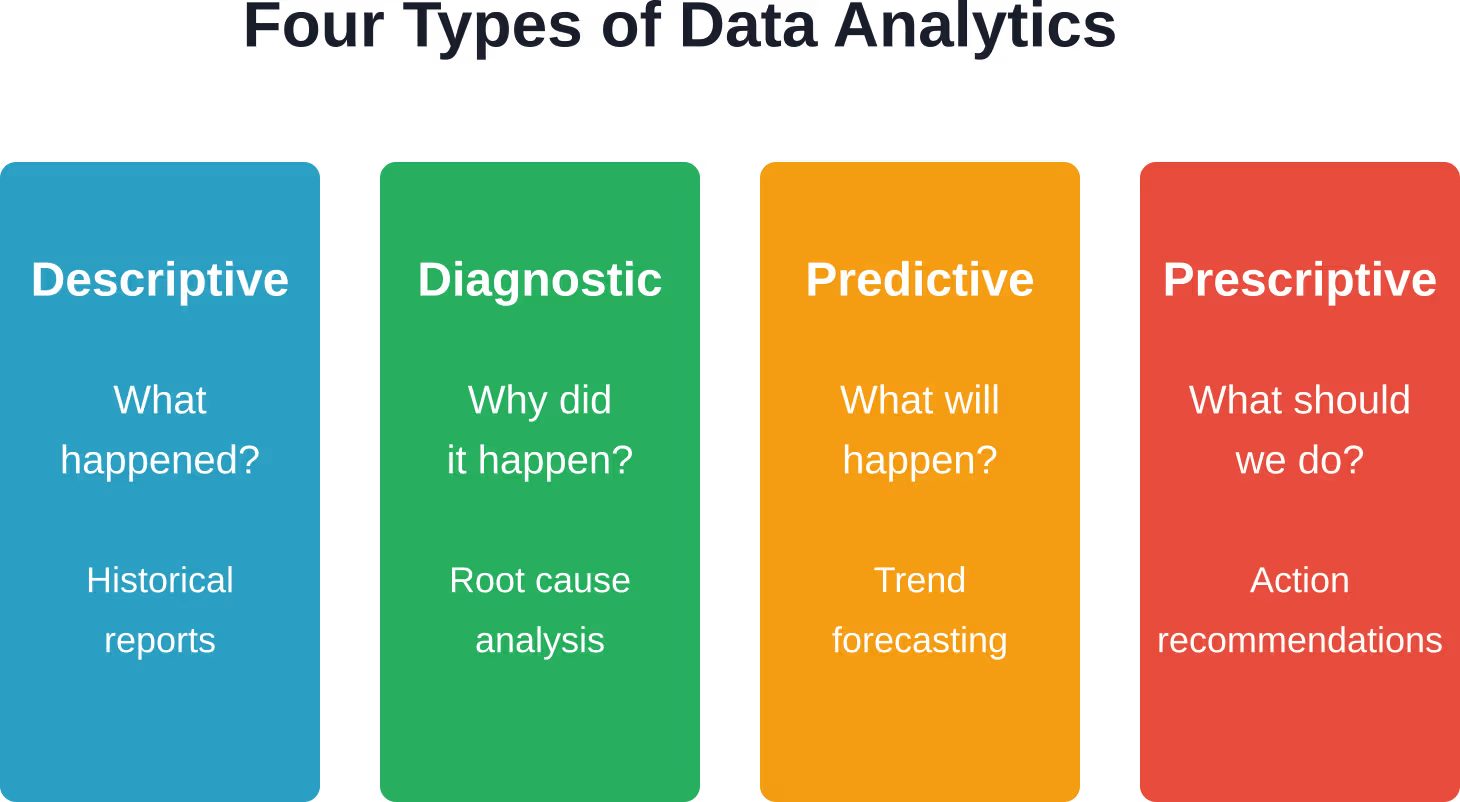

تتنوع تحليلات البيانات في المحاسبة، وفهم هذه الاختلافات يوضح مكانة التحليلات التنبؤية.

- التحليلات الوصفية يلخص ما حدث. البيانات المالية القياسية، ولوحات المعلومات التي تعرض نفقات الشهر الماضي، وتقارير أعمار الديون - كلها وصفية.

- التحليلات التشخيصية يشرح هذا الأمر سبب حدوث شيء ما. ويشمل ذلك تحليل التباين، وتحليل النسب، والتقارير التفصيلية التي تحدد الأسباب الجذرية.

- التحليلات التنبؤية توقعات لما سيحدث. نماذج التعلم الآلي التي تتوقع التدفق النقدي للربع القادم، وخوارزميات تحدد الفواتير التي من المحتمل أن تتأخر عن السداد، وتقييم المخاطر لاتخاذ القرارات الائتمانية.

- التحليلات التوجيهية يقدم توصيات بشأن الإجراءات الواجب اتخاذها حيال ذلك. خوارزميات تحسين تقترح أفضل توقيت للدفع، ونمذجة السيناريوهات لاتخاذ القرارات الاستراتيجية.

لا تزال معظم أعمال المحاسبة تندرج ضمن فئة الوصف. ويمثل التحول نحو التحليلات التنبؤية والتوجيهية تطور المهنة إلى مجال الاستشارات الاستراتيجية.

استخدم التحليلات التنبؤية في المحاسبة مع الذكاء الاصطناعي المتفوق

متفوقة الذكاء الاصطناعي يعمل مع فرق المالية والمحاسبة لبناء نماذج تنبؤية تستند إلى بيانات المعاملات والبيانات التاريخية. والهدف هو دعم التنبؤ، واكتشاف الحالات الشاذة، والتخطيط المالي.

إنهم يركزون على النماذج التي تتناسب مع أنظمة المحاسبة وسير العمل الحالية.

هل ترغب في تطبيق التحليلات التنبؤية في مجال المحاسبة؟

يمكن أن تساعدك تقنية الذكاء الاصطناعي المتفوقة في:

- تقييم البيانات المالية

- بناء نماذج تنبؤية

- دمج النماذج في الأدوات الحالية

- تحسين الدقة بناءً على الاستخدام

👉 تواصل مع شركة AI Superior لمناقشة مشروعك وبياناتك ونهج التنفيذ

حالات الاستخدام الأساسية للتحليلات التنبؤية في المحاسبة

توقعات التدفق النقدي

تُؤدي مشاكل التدفق النقدي إلى انهيار الشركات. وتساعد التحليلات التنبؤية المحاسبين على توقع الوضع النقدي لأسابيع أو أشهر قادمة، مما يُتيح تحديد النواقص المحتملة في وقت مبكر بما يكفي لاتخاذ الإجراءات اللازمة.

تحلل النماذج أنماط الدفع التاريخية، والاتجاهات الموسمية، وسلوكيات الدفع لدى العملاء، والمؤشرات الاقتصادية للتنبؤ بالسيولة النقدية المستقبلية. والنتيجة؟ تستطيع فرق المالية تأمين خطوط ائتمان قبل الحاجة الماسة إليها، وتحسين توقيت الدفع، وتجنب أزمات السيولة.

إدارة حسابات القبض

توفر التحليلات التنبؤية في حسابات القبض رؤى آنية حول المخاطر والمستحقات التي قد تحد من رأس المال العامل. وتقوم الخوارزميات بتقييم الفواتير بناءً على احتمالية تأخر السداد، مما يمكّن فرق التحصيل من تحديد أولويات المتابعة.

تتجاوز بعض النماذج ذلك، إذ تتنبأ باستراتيجيات التحصيل المثلى لشرائح العملاء المختلفة. ويمكن أن يكون التأثير على متوسط فترة تحصيل المستحقات (DSO) كبيرًا، حيث يؤدي تقليل مدة بقاء النقد في حسابات القبض إلى تحسين رأس المال العامل بشكل مباشر.

تقييم المخاطر والكشف عن الاحتيال

تقوم خوارزميات كشف الحالات الشاذة بفحص بيانات المعاملات بحثًا عن أنماط لا تتوافق مع السلوك الطبيعي. مدفوعات الموردين غير المعتادة، وأنماط المصروفات غير النمطية، والفواتير المكررة - تقوم النماذج التنبؤية بتحديد هذه الحالات لمراجعتها قبل أن تتحول إلى خسائر مادية.

تتعلم هذه التقنية بمرور الوقت، وتتكيف مع أنماط الاحتيال الجديدة، وتقلل من النتائج الإيجابية الخاطئة مع تراكم المزيد من بيانات التدريب.

دقة الميزانية والتخطيط

تعتمد الميزانية التقليدية بشكل كبير على أرقام العام الماضي بالإضافة إلى افتراض النمو. أما النمذجة التنبؤية فتتضمن مجموعات بيانات أوسع نطاقاً: ظروف السوق، وديناميكيات المنافسة، ومؤشرات الأداء التشغيلية، وحتى آراء وسائل التواصل الاجتماعي.

والنتيجة؟ ميزانيات تعكس سيناريوهات واقعية بدلاً من التفكير التمني، مع نطاقات احتمالية بدلاً من الدقة الزائفة.

مصادر البيانات التي تدعم النماذج التنبؤية

ينطبق مبدأ "المدخلات الخاطئة تؤدي إلى مخرجات خاطئة" بشكل مضاعف على التحليلات التنبؤية. فجودة النماذج تعتمد كلياً على جودة البيانات التي تغذيها.

| فئة مصدر البيانات | أمثلة | ما الذي يتيحه |

|---|---|---|

| البيانات المالية التاريخية | دفتر الأستاذ العام، موازين المراجعة، البيانات السابقة | تحديد الاتجاهات، أنماط الموسمية |

| البيانات التشغيلية | معاملات البيع، ومستويات المخزون، وأحجام الإنتاج | التنبؤ بالإيرادات، وتوقعات التكاليف |

| بيانات العملاء | سجل الدفعات، والتقييمات الائتمانية، وسجلات التفاعلات | التنبؤ بحسابات القبض، وتقييم المخاطر الائتمانية |

| بيانات السوق | المؤشرات الاقتصادية، ومعايير الصناعة، ومعلومات المنافسين | التخطيط الاستراتيجي، ونمذجة السيناريوهات |

| البيانات غير المالية | حركة مرور الموقع الإلكتروني، والآراء الاجتماعية، ومقاييس الموظفين | المؤشرات الرائدة للأداء المالي |

تقنيات النمذجة التنبؤية الشائعة في المحاسبة

تعتمد التحليلات التنبؤية في سياقات المحاسبة على العديد من الأساليب الإحصائية وأساليب التعلم الآلي.

- نماذج الانحدار لا تزال هذه الأساليب أدوات أساسية للتنبؤ المالي. يقوم الانحدار الخطي، والانحدار المتعدد، والصيغ متعددة الحدود بتوقع النتائج المستمرة مثل الإيرادات أو المصروفات بناءً على المتغيرات التنبؤية.

- خوارزميات التصنيف—الانحدار اللوجستي، أشجار القرار، آلات المتجهات الداعمة— تصنيف البيانات إلى فئات. هل سيدفع هذا العميل في الوقت المحدد؟ هل هذه المعاملة احتيالية محتملة؟

- أساليب السلاسل الزمنية تتفوق نماذج مثل ARIMA (المتوسط المتحرك المتكامل التلقائي) في التنبؤ عندما تكون الأنماط الزمنية مهمة، مثل الإيرادات الشهرية، والتدفق النقدي الفصلي، ومتطلبات المخزون الموسمية.

- مجموعات التعلم الآلي دمج نماذج متعددة لتحسين الدقة. تجمع الغابات العشوائية مئات من أشجار القرار؛ بينما تعمل آلات تعزيز التدرج على تحسين التنبؤات بشكل متكرر.

يعتمد الاختيار على السؤال المطروح، وخصائص البيانات، ومتطلبات قابلية التفسير. غالباً ما تتطلب السياقات التنظيمية نماذج قابلة للتفسير بدلاً من الشبكات العصبية ذات الصندوق الأسود.

تطبيق التحليلات التنبؤية: اعتبارات عملية

لا تُحقق التكنولوجيا وحدها القيمة المرجوة. يتطلب التنفيذ الناجح معالجة جودة البيانات، وجاهزية المؤسسة، وإدارة التغيير.

جودة البيانات وإعدادها

تُنتج النماذج المدربة على بيانات معيبة تنبؤات خاطئة. وتستهلك عملية تنظيف البيانات - إزالة البيانات المكررة، وتصحيح الأخطاء، وتوحيد التنسيقات - وقتًا كبيرًا في مشاريع التحليلات.

يُعدّ التكامل بين الأنظمة أمراً بالغ الأهمية أيضاً. فالبيانات المالية موجودة في نظام تخطيط موارد المؤسسات (ERP)، وبيانات العملاء في نظام إدارة علاقات العملاء (CRM)، والبيانات التشغيلية في أنظمة الأقسام المختلفة. ويتطلب دمج هذه المصادر في صيغة جاهزة للتحليل بنية تحتية تقنية وتنسيقاً بين مختلف الأقسام.

المهارات والكفاءات

يشير الاتحاد الدولي للمحاسبين (IFAC) إلى أن امتلاك خلفية قوية في مجال التمويل والمحاسبة لم يعد كافياً ليصبح الشخص شريكاً تجارياً ذا قيمة مضافة على المدى الطويل. وقد أصبح بناء قدرات علوم البيانات والتحليلات داخل فرق التمويل أمراً بالغ الأهمية.

لا يعني هذا أن كل محاسب يحتاج إلى شهادة دكتوراه في الإحصاء. لكن فرق التمويل تحتاج إلى مزيج من: التفكير التحليلي، والمعرفة الإحصائية، والإلمام بأدوات التحليل، والقدرة على تحويل مخرجات النماذج إلى رؤى تجارية.

تعالج العديد من المنظمات هذا الأمر من خلال فرق هجينة - حيث يتم الجمع بين المحاسبين الذين يفهمون سياق العمل وعلماء البيانات الذين يقومون ببناء النماذج.

البنية التحتية التكنولوجية

توفر منصات الحوسبة السحابية مثل Google Cloud وAzure وAmazon SageMaker بنية تحتية لبناء وتدريب ونشر النماذج التنبؤية دون استثمار رأسمالي ضخم مقدماً.

تتوفر حلول مصممة خصيصًا لحالات استخدام محاسبية محددة. تعمل أدوات مدعومة بالذكاء الاصطناعي مثل Vic.ai وZeni وDocyt وBlue Dot وTruewind على أتمتة المهام المحاسبية واستخلاص رؤى من مجموعات البيانات الضخمة باستخدام خوارزميات التعلم الآلي المتقدمة.

يعتمد قرار التطوير الداخلي مقابل الشراء على القدرات التنظيمية والميزانية والمتطلبات المحددة. توفر الحلول الجاهزة قيمة أسرع ولكنها تتطلب تخصيصًا أقل؛ بينما توفر النماذج المخصصة دقة عالية ولكنها تتطلب موارد مستمرة في مجال علم البيانات.

التحديات والقيود

التحليلات التنبؤية ليست كرة بلورية. النماذج تستنبط من الأنماط التاريخية - عندما تتغير الظروف الأساسية، تفشل التنبؤات.

لقد أوضحت جائحة عام 2020 هذا الأمر بوضوح. لم تتمكن النماذج التي تم تدريبها على بيانات ما قبل الجائحة من التنبؤ بعمليات الإغلاق، أو اضطرابات سلاسل التوريد، أو تغير سلوك المستهلك. وأصبحت التوقعات التي تم وضعها في فبراير 2020 قديمة بحلول مارس.

قيود أخرى:

- توافر البيانات: تواجه المنظمات الصغيرة ذات البيانات التاريخية المحدودة صعوبة في تدريب نماذج قوية.

- تعقيد النموذج: تتطلب الخوارزميات المعقدة خبرة فنية لتنفيذها وصيانتها

- المفاضلات المتعلقة بإمكانية التفسير: غالباً ما تكون النماذج الأكثر دقة هي الأقل قابلية للتفسير

- مخاطر الإفراط في التخصيص: نماذج تحقق أداءً رائعاً على البيانات التاريخية ولكنها تفشل على البيانات الجديدة

- الاعتبارات الاخلاقية: التحيز الخوارزمي، ومخاوف الإنصاف، والامتثال التنظيمي

بصراحة: التحليلات التنبؤية تعزز الحكم البشري، لكنها لا تحل محله. أفضل النتائج تتحقق بدمج رؤى النموذج مع الفهم السياقي والشك المهني.

الأثر الاستراتيجي على مهنة المحاسبة

وفقًا لمنشور الاتحاد الدولي للمحاسبين لعام 2017 بعنوان "خمسة أسباب تجعل وظيفة التمويل جاهزة للتغيير الجذري"، يجب على المتخصصين في مجال التمويل صقل كفاءاتهم الفنية والشخصية لمعالجة التغيير التكنولوجي في المهنة.

لكن هذا التغيير الجذري يخلق فرصاً. فمع أتمتة المهام الروتينية، يتحول المحاسبون من إدخال البيانات والمطابقة إلى التحليل والاستراتيجية والعمل الاستشاري.

يؤكد المعهد الأمريكي للمحاسبين القانونيين المعتمدين أن المحاسبين القانونيين المعتمدين في وضع مثالي لتجميع بيانات العملاء لفهم الأعمال التجارية بشكل أفضل وتوقع الاحتياجات، مما يوفر رؤى استراتيجية تتجاوز الامتثال.

تُمكّن التحليلات التنبؤية من هذا التحول. يصبح المحاسبون المجهزون بهذه الأدوات شركاء استراتيجيين يساعدون المؤسسات على تجاوز حالة عدم اليقين، وتحسين الأداء، والتخطيط للنمو المستدام.

الأسئلة الشائعة

ما الفرق بين التحليلات التنبؤية والتنبؤ؟

يُعدّ التنبؤ أحد تطبيقات التحليلات التنبؤية. غالبًا ما يعتمد التنبؤ التقليدي على استقراء الاتجاهات البسيط أو التقديرات الشخصية. أما التحليلات التنبؤية فتستخدم النماذج الإحصائية والتعلم الآلي لتحليل متغيرات متعددة في آنٍ واحد، ما يُتيح تحديد الأنماط المعقدة التي قد يغفل عنها البشر. والنتيجة عادةً ما تكون تنبؤات أكثر دقة، مُرجّحة باحتمالية عالية.

هل تحتاج شركات المحاسبة الصغيرة إلى التحليلات التنبؤية؟

الحجم ليس هو العامل الأهم كما قد تتصور. فقد ساهمت الحلول السحابية والبرامج ذات الأسعار المعقولة في إتاحة أدوات التنبؤ للجميع. حتى الشركات الصغيرة يمكنها الاستفادة من توقعات المستحقات، ونمذجة التدفقات النقدية، وتقييم مخاطر العملاء. يكمن السر في البدء بحالات استخدام محددة تعالج نقاط ضعف معينة بدلاً من محاولة تطبيق حلول شاملة دون جدوى.

ما مدى دقة النماذج التنبؤية لتطبيقات المحاسبة؟

تتفاوت دقة التنبؤات بشكل كبير بناءً على جودة البيانات، ونوع النموذج المُختار، والتطبيق المُحدد. قد تصل دقة توقعات التدفقات النقدية إلى 85-95% للتنبؤات قصيرة الأجل، لكنها تتراجع على المدى البعيد. تُوازن نماذج كشف الاحتيال بين الإنذارات الكاذبة والاحتيال الذي لم يتم اكتشافه. السؤال ليس ما إذا كانت النماذج مثالية - فهي ليست كذلك - بل ما إذا كانت تُحسّن من الأساليب الحالية.

ما هي المهارات التي يحتاجها المحاسبون للعمل مع التحليلات التنبؤية؟

تشمل الكفاءات الأساسية التفكير الإحصائي، وفهم البيانات، والتقييم النقدي لمخرجات النماذج، والقدرة على توصيل الأفكار إلى أصحاب المصلحة غير التقنيين. تُعدّ مهارات البرمجة المتقدمة مفيدة، ولكنها ليست ضرورية دائمًا، إذ توفر العديد من الأدوات الحديثة واجهات مرئية. ويُعدّ الفضول والرغبة في التعلّم أهم من الكفاءة التقنية الحالية.

هل يمكن للتحليلات التنبؤية أن تحل محل الحكم البشري في المحاسبة؟

لا. توفر النماذج مدخلات لاتخاذ القرارات، لكنها لا تتخذ القرارات بنفسها. تتطلب المحاسبة حكماً مهنياً، وتفكيراً أخلاقياً، وفهماً للسياق لا تستطيع الخوارزميات محاكاته. وتكون التحليلات التنبؤية في أوج قوتها عندما تُعزز الخبرة البشرية، فتُحرر المحاسبين من التحليل الروتيني ليتمكنوا من التركيز على التفسير والاستراتيجية وتقديم الاستشارات للعملاء.

كيف تؤثر المتطلبات التنظيمية على التحليلات التنبؤية في المحاسبة؟

تتزايد أهمية البيانات المقروءة آليًا في الأنظمة والقوانين. وقد ساهمت متطلبات هيئة الأوراق المالية والبورصات الأمريكية (SEC) الخاصة بلغة XBRL في وضع مجموعات بيانات مالية موحدة تُمكّن من إجراء التحليلات على نطاق واسع. مع ذلك، تتطلب بعض السياقات - كالتدقيق، والتقارير التنظيمية، وقرارات الائتمان - الشفافية والوضوح. وهذا ما يُقيّد أحيانًا أنواع النماذج التي يُمكن استخدامها، مُفضّلاً الأساليب القابلة للتفسير على الخوارزميات المُبهمة.

ما هو الجدول الزمني لعائد الاستثمار لتطبيق التحليلات التنبؤية؟

يمكن للنتائج السريعة، مثل التنبؤ الآلي بالتدفقات النقدية أو تقييم مخاطر الذمم المدينة، أن تُحقق قيمة مضافة في غضون أسابيع. أما عمليات التنفيذ الشاملة التي تتضمن تكامل البيانات، وتطوير نماذج مخصصة، وتغييرات تنظيمية، فتستغرق شهورًا أو حتى سنوات. ويُسهم البدء بمشاريع تجريبية مُركزة تُظهر القيمة في بناء زخم قوي وتبرير استثمارات أوسع.

المضي قدماً بثقة

لا تمثل التحليلات التنبؤية مجرد ترقية تكنولوجية، بل هي تحول جذري في كيفية إضافة المحاسبة للقيمة، من تسجيل التاريخ إلى تشكيل المستقبل.

تُحقق المؤسسات التي تتبنى هذه القدرات مزايا ملموسة، منها: إدارة أفضل للسيولة النقدية، وتخفيف استباقي للمخاطر، وتخطيط أكثر دقة، ومرونة استراتيجية. أما المؤسسات التي لا تتبنى هذه القدرات، فتُخاطر بالتخلف عن الركب بينما يستغل المنافسون البيانات لتحقيق ميزة تنافسية.

تتراجع عوائق الدخول باستمرار. فالبنية التحتية السحابية، والبرمجيات المتاحة، وتزايد أعداد المواهب، تجعل التحليلات التنبؤية ممكنة للمؤسسات من جميع الأحجام.

ابدأ بخطوات صغيرة. حدد مشكلة محددة - مثل تأخر سداد العملاء، أو عدم استقرار التدفق النقدي، أو عدم دقة الميزانية. جرب حلاً مركزاً. تعلم من النتائج. ابنِ القدرات تدريجياً بدلاً من محاولة إحداث تغيير جذري شامل.

لا يقتصر مستقبل المحاسبة على ما حدث فحسب، بل يتعداه إلى ما سيحدث لاحقًا، وكيفية التعامل معه. توفر التحليلات التنبؤية الأدوات اللازمة لاستشراف المستقبل والتصرف بثقة في عالم مليء بالتقلبات.