Korte samenvatting: Voorspellende analyses in de boekhouding maken gebruik van historische gegevens, machine learning en statistische modellen om toekomstige financiële trends te voorspellen, risico's te identificeren en proactieve besluitvorming mogelijk te maken. Het transformeert de boekhouding van een terugkijkende administratie naar een strategische adviesfunctie die organisaties helpt om cashflowproblemen te anticiperen, het werkkapitaal te optimaliseren en met ongekende nauwkeurigheid te plannen voor groei.

Bij boekhouding draait het altijd al om cijfers. Maar decennialang vertelden die cijfers vooral verhalen over het verleden – wat er in het afgelopen kwartaal, vorig jaar, vorige maand is gebeurd.

Dat is aan het veranderen. Voorspellende analyses zorgen voor een fundamentele verschuiving in de boekhouding, van het bijhouden van historische gegevens naar toekomstgerichte financiële informatie. Accountants die over deze tools beschikken, kunnen nu risico's anticiperen, trends voorspellen en strategische beslissingen nemen voordat problemen zich voordoen.

De implicaties? Organisaties krijgen het vermogen om met vertrouwen om te gaan met onzekerheid, hun werkkapitaal proactief te optimaliseren en hun financiële functie te transformeren van kostenpost naar strategische partner.

Wat is voorspellende analyse in de boekhouding?

Voorspellende analyses maken gebruik van historische gegevens, statistische algoritmen en machine learning-technieken om patronen te identificeren en toekomstige uitkomsten te voorspellen. In een boekhoudkundige context betekent dit het analyseren van financiële prestaties uit het verleden, operationele indicatoren en marktomstandigheden om te voorspellen wat er gaat komen.

In tegenstelling tot traditionele rapportages, die je vertellen wat je omzet in het vorige kwartaal was, voorspellen voorspellende analyses wat je omzet in het volgende kwartaal waarschijnlijk zal zijn. Hierdoor worden potentiële tekorten of kansen in kaart gebracht voordat ze zich voordoen.

Het onderscheid is belangrijk. Traditionele boekhouding kijkt achteruit. Voorspellende analyses kijken vooruit, waardoor proactief kan worden ingegrepen in plaats van reactief te moeten handelen.

Volgens IFAC kan Intelligent Process Automation (IPA) voorspellende analyses uitvoeren, leert het in de loop van de tijd, past het zich aan veranderingen aan en kan het complexe data-analyses uitvoeren – mogelijkheden die het onderscheiden van basis Robotic Process Automation.

Hoe voorspellende analyses verschillen van andere analysevormen

Data-analyse in de boekhouding kent verschillende vormen. Inzicht in de verschillen maakt duidelijk waar voorspellende analyses het beste passen.

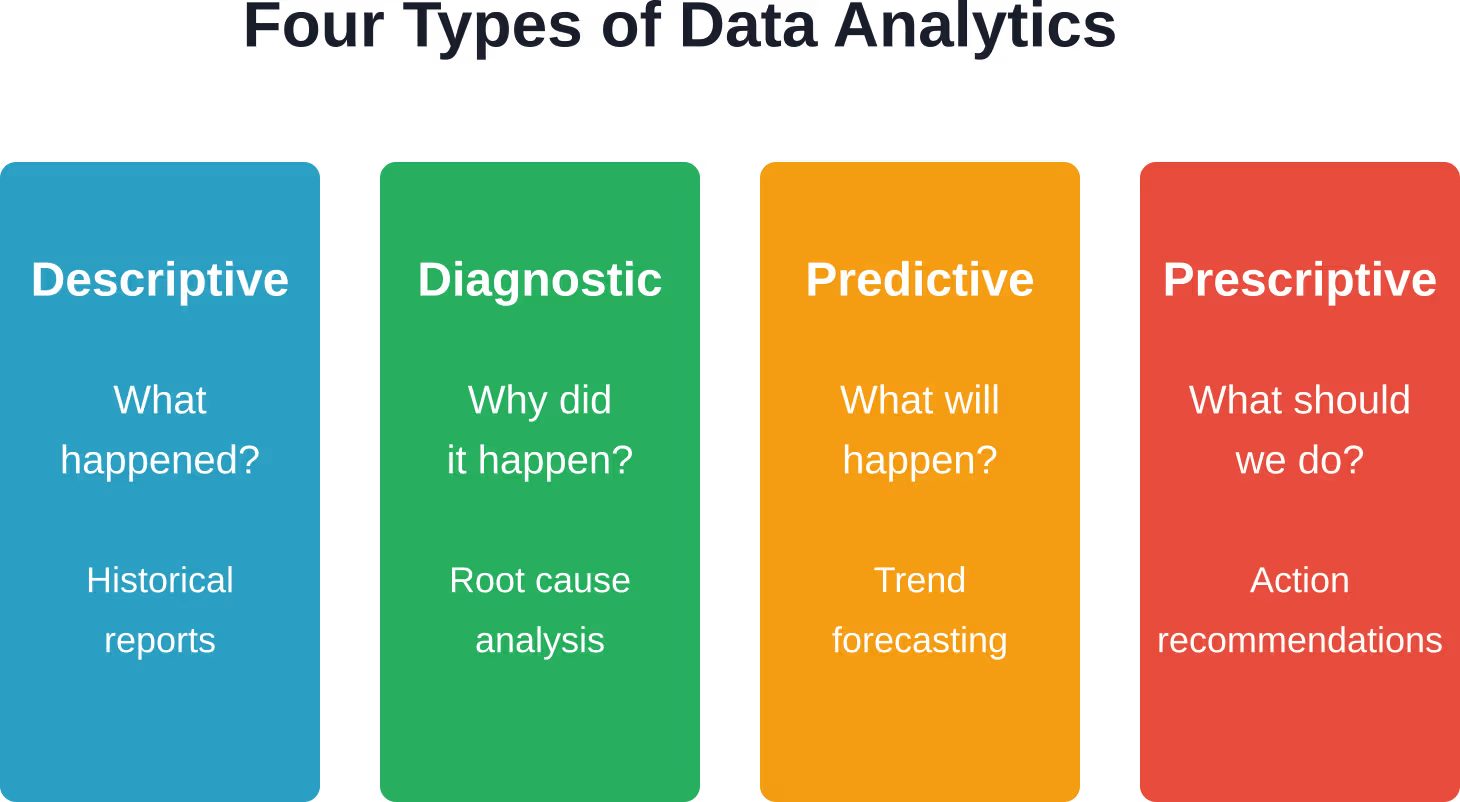

- Beschrijvende analyses Het vat samen wat er is gebeurd. Standaard financiële overzichten, dashboards met de uitgaven van de afgelopen maand, ouderdomsrapporten – allemaal beschrijvend.

- Diagnostische analyses Dit verklaart waarom iets is gebeurd. Variantieanalyse, ratioanalyse en gedetailleerde rapporten die de onderliggende oorzaken achterhalen, vallen hieronder.

- Voorspellende analyse Voorspelt wat er gaat gebeuren. Machine learning-modellen die de kasstroom van het volgende kwartaal projecteren, algoritmes die facturen signaleren die waarschijnlijk te laat betaald zullen worden, risicoscores voor kredietbeslissingen.

- Prescriptieve analyses Geeft aanbevelingen over wat eraan te doen. Optimalisatiealgoritmes die de beste betalingstiming suggereren, scenariomodellering voor strategische beslissingen.

Het meeste boekhoudwerk valt nog steeds in de beschrijvende categorie. De verschuiving naar voorspellende en prescriptieve analyses vertegenwoordigt de evolutie van het vakgebied naar strategisch advies.

Gebruik voorspellende analyses in de boekhouding met AI Superior

AI Superieur Werkt samen met financiële en boekhoudkundige teams om voorspellende modellen te bouwen op basis van transactie- en historische gegevens. Het doel is om prognoses, anomaliedetectie en financiële planning te ondersteunen.

Ze richten zich op modellen die passen binnen bestaande boekhoudsystemen en werkprocessen.

Wil je voorspellende analyses toepassen in de boekhouding?

AI Superior kan u helpen met:

- het beoordelen van financiële gegevens

- het bouwen van voorspellende modellen

- modellen integreren in bestaande tools

- Nauwkeurigheid verbeteren op basis van gebruik

👉 Neem contact op met AI Superior om uw project, gegevens en implementatieaanpak te bespreken

Belangrijkste toepassingsvoorbeelden van voorspellende analyses in de boekhouding

Kasstroomprognose

Problemen met de cashflow kunnen bedrijven de das omdoen. Voorspellende analyses helpen accountants om de kaspositie weken of maanden vooruit te voorspellen, waardoor potentiële tekorten vroegtijdig kunnen worden opgespoord en er actie kan worden ondernomen.

Modellen analyseren historische betalingspatronen, seizoensgebonden trends, klantgedrag en economische indicatoren om toekomstige kasposities te voorspellen. Het resultaat? Financiële teams kunnen kredietlijnen veiligstellen voordat ze die hard nodig hebben, de timing van betalingen optimaliseren en liquiditeitscrises voorkomen.

Debiteurenbeheer

Voorspellende analyses in debiteurenbeheer bieden tijdig inzicht in risico's en openstaande vorderingen die het werkkapitaal kunnen beperken. Algoritmen beoordelen facturen op basis van de waarschijnlijkheid van late betaling, waardoor incassoteams prioriteiten kunnen stellen bij de opvolging.

Sommige modellen gaan nog verder en voorspellen optimale aanmaningsstrategieën voor verschillende klantsegmenten. De impact op de gemiddelde incassodagen (Days Sales Outstanding, DSO) kan aanzienlijk zijn: het verkorten van de tijd dat geld in debiteuren blijft staan, verbetert direct het werkkapitaal.

Risicobeoordeling en fraudedetectie

Algoritmen voor anomaliedetectie scannen transactiegegevens op patronen die niet overeenkomen met normaal gedrag. Ongebruikelijke betalingen aan leveranciers, atypische uitgavenpatronen, dubbele facturen: voorspellende modellen signaleren deze voor nader onderzoek voordat ze tot materiële verliezen leiden.

De technologie leert in de loop der tijd, past zich aan nieuwe fraudepatronen aan en vermindert het aantal valse positieven naarmate er meer trainingsgegevens worden verzameld.

Budgetnauwkeurigheid en -planning

Traditionele budgettering is sterk gebaseerd op de cijfers van vorig jaar, aangevuld met een groeiveronderstelling. Voorspellende modellen gebruiken bredere datasets: marktomstandigheden, concurrentiedynamiek, operationele metrics en zelfs sentiment op sociale media.

Het resultaat? Budgetten die realistische scenario's weerspiegelen in plaats van wensdromen, met waarschijnlijkheidsbereiken in plaats van valse precisie.

Gegevensbronnen die voorspellende modellen aandrijven

Het principe 'garbage in, garbage out' geldt in het bijzonder voor voorspellende analyses. Modellen zijn immers maar zo goed als de data waarmee ze worden gevoed.

| Categorie gegevensbron | Voorbeelden | Wat het mogelijk maakt |

|---|---|---|

| Historische financiële gegevens | Grootboek, proefbalansen, voorgaande jaarrekeningen | Trendidentificatie, seizoenspatronen |

| Operationele gegevens | Verkooptransacties, voorraadniveaus, productievolumes | Omzetprognoses, kostenramingen |

| Klantgegevens | Betalingsgeschiedenis, kredietscores, interactiegegevens | Debiteurenprognoses, kredietrisicoscores |

| Marktgegevens | Economische indicatoren, branchebenchmarks, concurrentie-informatie | Strategische planning, scenariomodellering |

| Niet-financiële gegevens | Websiteverkeer, sociale sentimenten, werknemersstatistieken | Voorlopende indicatoren voor financiële prestaties |

Veelgebruikte voorspellende modelleringstechnieken in de boekhouding

Verschillende statistische en machine learning-methoden vormen de basis voor voorspellende analyses in de boekhouding.

- Regressiemodellen Ze blijven onmisbaar voor financiële prognoses. Lineaire regressie, meervoudige regressie en polynomiale varianten projecteren continue uitkomsten zoals inkomsten of uitgaven op basis van voorspellende variabelen.

- Classificatiealgoritmen—Logistische regressie, beslissingsbomen, support vector machines—sorteer gegevens in categorieën. Zal deze klant op tijd betalen? Is deze transactie mogelijk frauduleus?

- Tijdreeksmethoden Modellen zoals ARIMA (AutoRegressive Integrated Moving Average) blinken uit in voorspellingen wanneer tijdspatronen van belang zijn. Denk aan maandelijkse omzet, kwartaalcijfers en seizoensgebonden voorraadbehoeften.

- Machine learning ensembles Combineer meerdere modellen voor een verbeterde nauwkeurigheid. Random forests combineren honderden beslissingsbomen; gradient boosting machines verfijnen voorspellingen iteratief.

De keuze hangt af van de gestelde vraag, de kenmerken van de gegevens en de vereisten voor interpreteerbaarheid. In regelgevende contexten zijn verklaarbare modellen vaak belangrijker dan ondoorzichtige neurale netwerken.

Implementatie van voorspellende analyses: praktische overwegingen

Technologie alleen levert geen waarde op. Succesvolle implementatie vereist aandacht voor datakwaliteit, organisatorische paraatheid en verandermanagement.

Gegevenskwaliteit en -voorbereiding

Modellen die getraind zijn op gebrekkige data produceren gebrekkige voorspellingen. Dataopschoning – het verwijderen van duplicaten, het corrigeren van fouten en het standaardiseren van formaten – neemt veel tijd in beslag bij analyseprojecten.

Integratie tussen systemen is ook belangrijk. Financiële gegevens staan in het ERP-systeem, klantgegevens in het CRM-systeem en operationele gegevens in verschillende afdelingssystemen. Het samenvoegen van deze bronnen in een analyseklaar formaat vereist zowel technische infrastructuur als coördinatie tussen verschillende afdelingen.

Vaardigheden en competenties

IFAC merkt op dat een sterke achtergrond in financiën en boekhouding niet langer voldoende is om op de lange termijn een waardevolle zakelijke partner te worden. Het ontwikkelen van data science- en analysevaardigheden binnen financiële teams is cruciaal geworden.

Dit betekent niet dat elke accountant een doctoraat in de statistiek nodig heeft. Maar financiële teams hebben wel een combinatie nodig van: analytisch denken, statistische kennis, vertrouwdheid met analysetools en het vermogen om modelresultaten te vertalen naar zakelijke inzichten.

Veel organisaties pakken dit aan met hybride teams: accountants die de zakelijke context begrijpen, worden gekoppeld aan datawetenschappers die de modellen bouwen.

Technologische infrastructuur

Cloudplatforms zoals Google Cloud, Azure en Amazon SageMaker bieden de infrastructuur voor het bouwen, trainen en implementeren van voorspellende modellen zonder dat daarvoor grote investeringen vooraf nodig zijn.

Er bestaan speciaal ontwikkelde oplossingen voor specifieke boekhoudkundige toepassingen. AI-gestuurde tools zoals Vic.ai, Zeni, Docyt, Blue Dot en Truewind automatiseren boekhoudtaken en halen inzichten uit grote datasets met behulp van geavanceerde machine learning-algoritmen.

De keuze tussen zelf ontwikkelen of kopen hangt af van de mogelijkheden van de organisatie, het budget en de specifieke eisen. Kant-en-klare oplossingen bieden een snellere return on investment, maar minder aanpassingsmogelijkheden; maatwerkmodellen bieden precisie, maar vereisen doorlopende data science-resources.

Uitdagingen en beperkingen

Voorspellende analyses zijn geen glazen bol. Modellen extrapoleren vanuit historische patronen; wanneer fundamentele omstandigheden veranderen, falen voorspellingen.

De pandemie van 2020 illustreerde dit treffend. Modellen die getraind waren op gegevens van vóór de pandemie konden geen rekening houden met lockdowns, verstoringen in de toeleveringsketen of veranderend consumentengedrag. Voorspellingen uit februari 2020 waren in maart al achterhaald.

Overige beperkingen:

- Beschikbaarheid van gegevens: Kleine organisaties met beperkte historische gegevens hebben moeite met het trainen van robuuste modellen.

- Modelcomplexiteit: Geavanceerde algoritmen vereisen technische expertise voor implementatie en onderhoud.

- Afwegingen met betrekking tot interpreteerbaarheid: De meest accurate modellen zijn vaak het minst verklaarbaar.

- Risico's van overfitting: Modellen die uitstekend presteren op historische gegevens, maar falen op nieuwe gegevens.

- Ethische overwegingen: Algoritmische vooringenomenheid, zorgen over eerlijkheid, naleving van regelgeving

Eerlijk gezegd: voorspellende analyses vullen het menselijk oordeel aan, ze vervangen het niet. De beste resultaten worden bereikt door inzichten uit modellen te combineren met contextueel begrip en professionele scepsis.

De strategische impact op de accountancysector

Volgens de IFAC-publicatie 'Five Reasons Why the Finance Function Is Ready for Disruption' uit 2017 moeten financiële professionals hun technische en interpersoonlijke competenties aanscherpen om technologische veranderingen binnen het vakgebied het hoofd te bieden.

Maar deze verandering creëert kansen. Doordat routinetaken worden geautomatiseerd, verschuiven accountants hun focus van gegevensinvoer en afstemming naar analyse, strategie en advieswerk.

AICPA benadrukt dat registeraccountants zich in de ideale positie bevinden om klantgegevens te verzamelen, bedrijven beter te begrijpen en op hun behoeften te anticiperen, en zo strategische inzichten te leveren die verder gaan dan alleen het voldoen aan wettelijke vereisten.

Voorspellende analyses maken deze transformatie mogelijk. Accountants die over deze instrumenten beschikken, worden strategische partners die organisaties helpen omgaan met onzekerheid, prestaties te optimaliseren en te plannen voor duurzame groei.

Veelgestelde vragen

Wat is het verschil tussen voorspellende analyses en prognoses?

Voorspellen is één toepassing van predictive analytics. Traditionele voorspellingen zijn vaak gebaseerd op eenvoudige trendextrapolatie of subjectieve schattingen. Predictive analytics maakt gebruik van statistische modellen en machine learning om meerdere variabelen tegelijk te analyseren en complexe patronen te identificeren die mensen mogelijk over het hoofd zien. Het resultaat zijn doorgaans nauwkeurigere, op waarschijnlijkheid gebaseerde voorspellingen.

Hebben kleine accountantskantoren voorspellende analyses nodig?

Schaalvergroting is minder belangrijk dan je zou denken. Cloudgebaseerde oplossingen en betaalbare software hebben de toegang tot voorspellende tools gedemocratiseerd. Zelfs kleine bedrijven kunnen gebruikmaken van debiteurenprognoses, cashflowmodellering of risicoscores voor klanten. De sleutel is om te beginnen met gerichte toepassingen die specifieke pijnpunten aanpakken, in plaats van te proberen alles tegelijk te doen.

Hoe nauwkeurig zijn voorspellende modellen voor boekhoudkundige toepassingen?

De nauwkeurigheid varieert sterk, afhankelijk van de datakwaliteit, de modelkeuze en de specifieke toepassing. Cashflowprognoses kunnen een nauwkeurigheid van 85-95% bereiken voor voorspellingen op de korte termijn, maar deze nauwkeurigheid neemt af voor langere termijnen. Fraudedetectiemodellen wegen valse positieven af tegen gemiste fraudegevallen. De vraag is niet of modellen perfect zijn – dat zijn ze niet – maar of ze een verbetering vormen ten opzichte van bestaande methoden.

Welke vaardigheden hebben accountants nodig om met voorspellende analyses te werken?

Kerncompetenties omvatten statistisch denken, data-geletterdheid, kritische evaluatie van modeluitkomsten en het vermogen om inzichten te communiceren aan niet-technische belanghebbenden. Diepgaande programmeervaardigheden zijn nuttig, maar niet altijd essentieel – veel moderne tools bieden visuele interfaces. Nieuwsgierigheid en de bereidheid om te leren zijn belangrijker dan huidige technische vaardigheid.

Kan voorspellende analyse menselijk oordeel in de boekhouding vervangen?

Nee. Modellen leveren input voor beslissingen, maar nemen zelf geen beslissingen. Accountancy vereist professioneel oordeel, ethisch redeneren en contextueel begrip, eigenschappen die algoritmes niet kunnen nabootsen. Voorspellende analyses zijn het krachtigst wanneer ze de menselijke expertise aanvullen – waardoor accountants worden ontlast van routinematige analyses en zich kunnen concentreren op interpretatie, strategie en advisering aan cliënten.

Welke invloed hebben wettelijke voorschriften op voorspellende analyses in de accountancy?

Regelgeving erkent steeds vaker machinaal leesbare data. De XBRL-vereisten van de SEC hebben gestandaardiseerde financiële datasets gecreëerd die analyses op grote schaal mogelijk maken. Bepaalde contexten – audits, wettelijke rapportages, kredietbeslissingen – vereisen echter transparantie en verklaarbaarheid. Dit beperkt soms de soorten modellen die kunnen worden gebruikt, waardoor interpreteerbare benaderingen de voorkeur krijgen boven black-box-algoritmen.

Wat is de verwachte terugverdientijd voor de implementatie van voorspellende analyses?

Snelle successen – zoals geautomatiseerde cashflowprognoses of risicoscores voor debiteuren – kunnen binnen enkele weken waarde opleveren. Uitgebreide implementaties, inclusief data-integratie, de ontwikkeling van aangepaste modellen en organisatorische veranderingen, nemen maanden tot jaren in beslag. Door te beginnen met gerichte pilots die de waarde aantonen, wordt momentum opgebouwd en worden bredere investeringen gerechtvaardigd.

Vol vertrouwen vooruit

Voorspellende analyses zijn meer dan een technologische verbetering. Het is een fundamentele verschuiving in de manier waarop accounting waarde toevoegt – van het vastleggen van de geschiedenis naar het vormgeven van de toekomst.

Organisaties die deze mogelijkheden omarmen, behalen meetbare voordelen: beter cashmanagement, proactieve risicobeperking, nauwkeurigere planning en strategische wendbaarheid. Organisaties die dat niet doen, lopen het risico achterop te raken, omdat concurrenten data gebruiken voor een concurrentievoordeel.

De drempels om toe te treden tot deze markt blijven dalen. Cloudinfrastructuur, toegankelijke software en een groeiend talentenpool maken voorspellende analyses haalbaar voor organisaties van elke omvang.

Begin klein. Identificeer een specifiek pijnpunt: late betalingen van klanten, onzekerheid over de cashflow, onnauwkeurige budgetten. Test een gerichte oplossing. Leer van de resultaten. Bouw de capaciteit stapsgewijs op in plaats van te proberen een grote, allesomvattende transformatie door te voeren.

De toekomst van de accountancy gaat niet alleen over wat er is gebeurd. Het gaat erom wat er gaat komen en wat we daaraan kunnen doen. Voorspellende analyses bieden de tools om vooruit te kijken en vol vertrouwen te handelen in een onzekere wereld.