Resumen rápido: El análisis predictivo en contabilidad utiliza datos históricos, aprendizaje automático y modelos estadísticos para pronosticar tendencias financieras futuras, identificar riesgos y facilitar la toma de decisiones proactivas. Transforma la contabilidad, pasando de ser un mero registro retrospectivo a una función de asesoramiento estratégico que ayuda a las organizaciones a anticipar desafíos de flujo de caja, optimizar el capital de trabajo y planificar el crecimiento con una precisión sin precedentes.

La contabilidad siempre se ha basado en números. Pero durante décadas, esos números contaban historias sobre el pasado: lo que sucedió el trimestre pasado, el año pasado, el mes pasado.

Eso está cambiando. El análisis predictivo está provocando una transformación fundamental en la contabilidad, pasando del registro histórico a la información financiera prospectiva. Los contadores que cuentan con estas herramientas ahora pueden anticipar riesgos, pronosticar tendencias y orientar las decisiones estratégicas antes de que surjan los problemas.

¿Cuáles son las implicaciones? Las organizaciones adquieren la capacidad de afrontar la incertidumbre con confianza, optimizar el capital circulante de forma proactiva y transformar su función financiera, pasando de ser un centro de costes a un socio estratégico.

¿Qué es el análisis predictivo en contabilidad?

El análisis predictivo aprovecha los datos históricos, los algoritmos estadísticos y las técnicas de aprendizaje automático para identificar patrones y pronosticar resultados futuros. En el ámbito contable, esto implica analizar el desempeño financiero pasado, las métricas operativas y las condiciones del mercado para predecir lo que sucederá a continuación.

A diferencia de los informes tradicionales, que indican cuáles fueron los ingresos del trimestre anterior, el análisis predictivo pronostica cuáles serán probablemente los ingresos del próximo trimestre, destacando posibles déficits u oportunidades antes de que se materialicen.

La distinción es importante. La contabilidad tradicional mira hacia el pasado. El análisis predictivo mira hacia el futuro, lo que permite una intervención proactiva en lugar de una reacción desesperada.

Según la IFAC, la automatización inteligente de procesos (IPA) realiza análisis predictivos, aprende con el tiempo, se adapta a los cambios y maneja análisis de datos complejos; capacidades que la distinguen de la automatización robótica de procesos básica.

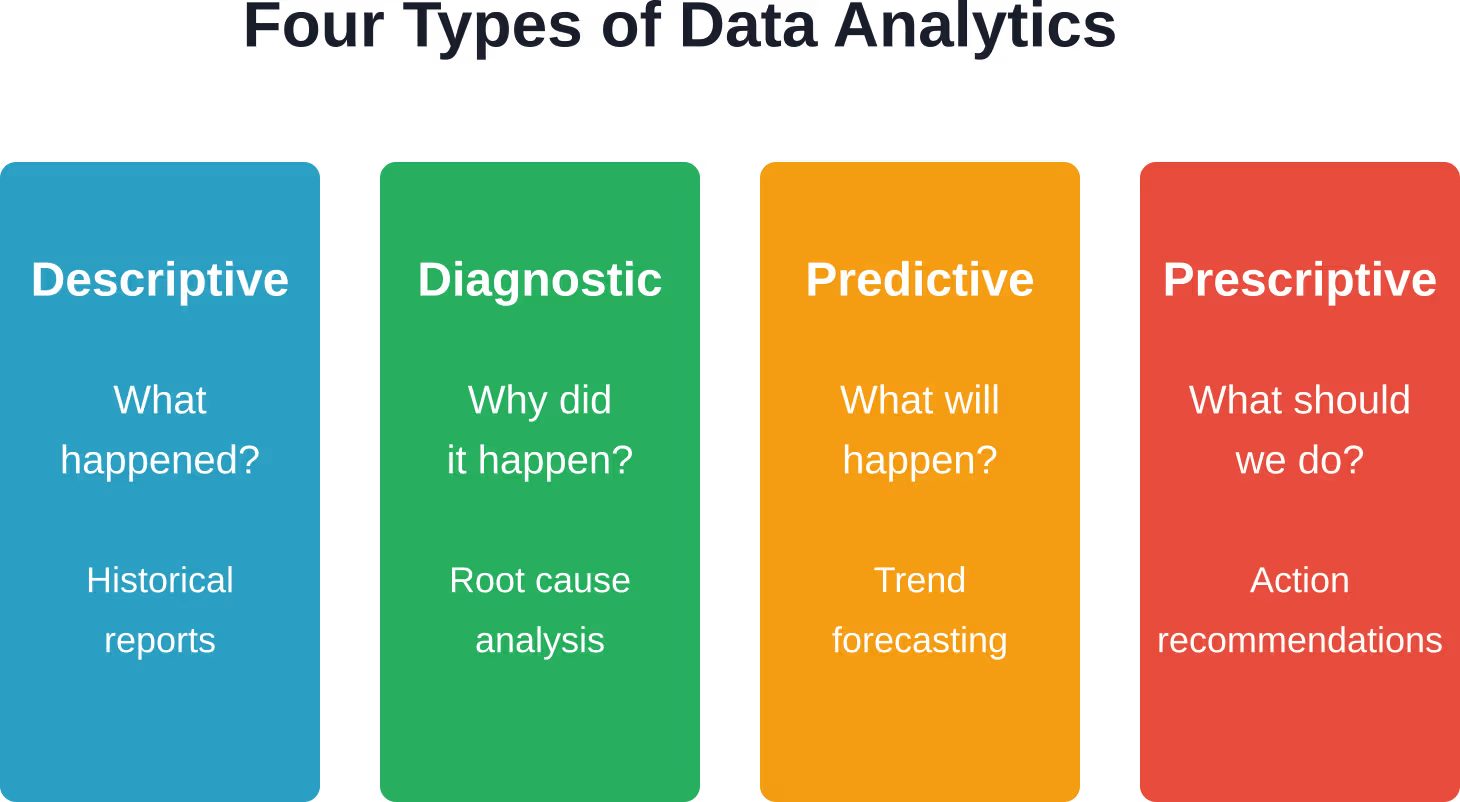

En qué se diferencia el análisis predictivo de otros tipos de análisis.

El análisis de datos en contabilidad se presenta en diversas modalidades. Comprender las diferencias permite aclarar dónde encaja el análisis predictivo.

- Análisis descriptivo Resume lo sucedido. Estados financieros estándar, paneles que muestran los gastos del mes pasado, informes de antigüedad de saldos: todo descriptivo.

- Análisis de diagnóstico Explica por qué sucedió algo. Aquí se incluyen el análisis de varianza, el análisis de ratios y los informes detallados que identifican las causas fundamentales.

- Análisis predictivo Pronostica lo que sucederá. Modelos de aprendizaje automático que proyectan el flujo de caja del próximo trimestre, algoritmos que señalan las facturas con probabilidades de vencer, calificación de riesgos para decisiones crediticias.

- Análisis prescriptivo Recomienda qué hacer al respecto. Algoritmos de optimización que sugieren el mejor momento para el pago, modelado de escenarios para decisiones estratégicas.

La mayor parte del trabajo contable aún se enmarca en la categoría descriptiva. El cambio hacia el análisis predictivo y prescriptivo representa la evolución de la profesión hacia el asesoramiento estratégico.

Utilice análisis predictivos en contabilidad con IA superior

IA superior Colabora con los equipos de finanzas y contabilidad para desarrollar modelos predictivos basados en datos transaccionales e históricos. El objetivo es facilitar la previsión, la detección de anomalías y la planificación financiera.

Se centran en modelos que se adaptan a los sistemas contables y flujos de trabajo existentes.

¿Buscas aplicar el análisis predictivo en contabilidad?

AI Superior puede ayudar con:

- evaluación de datos financieros

- construcción de modelos predictivos

- Integración de modelos en herramientas existentes

- mejorar la precisión en función del uso

👉 Contacta con IA Superior para analizar su proyecto, datos y enfoque de implementación.

Casos de uso principales para el análisis predictivo en contabilidad

Previsión de flujos de efectivo

Los problemas de flujo de caja hunden las empresas. El análisis predictivo ayuda a los contadores a pronosticar la liquidez con semanas o meses de anticipación, identificando posibles déficits con la suficiente antelación para actuar.

Los modelos analizan los patrones históricos de pago, las tendencias estacionales, el comportamiento de pago de los clientes y los indicadores económicos para proyectar la liquidez futura. ¿El resultado? Los equipos financieros pueden obtener líneas de crédito antes de que sean imprescindibles, optimizar los plazos de pago y evitar crisis de liquidez.

Gestión de cuentas por cobrar

El análisis predictivo en las cuentas por cobrar proporciona información oportuna sobre los riesgos y las cuentas por cobrar que pueden limitar el capital de trabajo. Los algoritmos clasifican las facturas según la probabilidad de retraso en el pago, lo que permite a los equipos de cobranza priorizar el seguimiento.

Algunos modelos van más allá, prediciendo estrategias óptimas de cobro para diferentes segmentos de clientes. El impacto en los días de cobro pendientes (DSO) puede ser significativo: reducir el tiempo que el efectivo permanece en cuentas por cobrar mejora directamente el capital de trabajo.

Evaluación de riesgos y detección de fraudes

Los algoritmos de detección de anomalías analizan los datos de las transacciones en busca de patrones inconsistentes con el comportamiento normal. Pagos inusuales a proveedores, patrones de gastos atípicos, facturas duplicadas: los modelos predictivos los señalan para su revisión antes de que se conviertan en pérdidas significativas.

La tecnología aprende con el tiempo, adaptándose a nuevos patrones de fraude y reduciendo los falsos positivos a medida que acumula más datos de entrenamiento.

Precisión y planificación presupuestaria

La presupuestación tradicional se basa en gran medida en las cifras del año anterior, además de una previsión de crecimiento. El modelado predictivo incorpora conjuntos de datos más amplios: condiciones del mercado, dinámica competitiva, métricas operativas e incluso la opinión pública en las redes sociales.

¿El resultado? Presupuestos que reflejan escenarios realistas en lugar de ilusiones, con rangos de probabilidad en vez de una precisión engañosa.

Fuentes de datos que impulsan los modelos predictivos

El principio de "si introduces datos erróneos, obtendrás resultados erróneos" se aplica especialmente al análisis predictivo. Los modelos son tan buenos como los datos con los que se alimentan.

| Categoría de fuente de datos | Ejemplos | Lo que permite |

|---|---|---|

| Datos financieros históricos | Libro mayor, balances de comprobación, estados financieros anteriores | Identificación de tendencias, patrones de estacionalidad |

| Datos operativos | transacciones de venta, niveles de inventario, volúmenes de producción | Previsión de ingresos, predicción de costes |

| Datos del cliente | Historial de pagos, puntajes crediticios, registros de interacción | Previsión de cuentas por cobrar, calificación del riesgo crediticio |

| Datos de mercado | Indicadores económicos, puntos de referencia del sector, información sobre la competencia | Planificación estratégica, modelado de escenarios |

| Datos no financieros | Tráfico web, sentimiento social, métricas de empleados | Indicadores principales del desempeño financiero |

Técnicas comunes de modelado predictivo en contabilidad

Diversos enfoques estadísticos y de aprendizaje automático impulsan el análisis predictivo en contextos contables.

- Modelos de regresión Siguen siendo herramientas fundamentales para la previsión financiera. La regresión lineal, la regresión múltiple y las variantes polinómicas proyectan resultados continuos, como ingresos o gastos, en función de variables predictoras.

- Algoritmos de clasificación—Regresión logística, árboles de decisión, máquinas de vectores de soporte—clasifican los datos en categorías. ¿Pagará este cliente a tiempo? ¿Es esta transacción potencialmente fraudulenta?

- Métodos de series temporales Los modelos ARIMA (AutoRegressive Integrated Moving Average) destacan en la previsión cuando los patrones temporales son importantes: ingresos mensuales, flujo de caja trimestral y necesidades de inventario estacionales.

- conjuntos de aprendizaje automático Combinamos varios modelos para mejorar la precisión. Los bosques aleatorios agregan cientos de árboles de decisión; las máquinas de potenciación de gradiente refinan iterativamente las predicciones.

La elección depende de la pregunta que se formule, las características de los datos y los requisitos de interpretabilidad. Los contextos regulatorios suelen exigir modelos explicables en lugar de redes neuronales opacas.

Implementación de análisis predictivos: consideraciones prácticas

La tecnología por sí sola no aporta valor. Una implementación exitosa requiere abordar la calidad de los datos, la preparación organizacional y la gestión del cambio.

Calidad y preparación de los datos

Los modelos entrenados con datos defectuosos producen predicciones erróneas. La limpieza de datos (eliminar duplicados, corregir errores, estandarizar formatos) consume mucho tiempo en los proyectos de análisis.

La integración entre sistemas también es fundamental. Los datos financieros se encuentran en el ERP, los datos de clientes en el CRM y los datos operativos en diversos sistemas departamentales. Consolidar estas fuentes en un formato listo para el análisis requiere tanto infraestructura técnica como coordinación interfuncional.

Habilidades y competencias

La IFAC señala que una sólida formación en finanzas y contabilidad ya no es suficiente para convertirse en un socio comercial que aporte valor a largo plazo. Desarrollar capacidades de ciencia de datos y análisis dentro de los equipos financieros se ha vuelto fundamental.

Esto no significa que todos los contadores necesiten un doctorado en estadística. Pero los equipos financieros sí necesitan una combinación de: pensamiento analítico, conocimientos estadísticos, familiaridad con las herramientas de análisis y la capacidad de traducir los resultados de los modelos en información útil para el negocio.

Muchas organizaciones abordan este problema mediante equipos híbridos, combinando contables que comprenden el contexto empresarial con científicos de datos que construyen los modelos.

Infraestructura tecnológica

Las plataformas en la nube como Google Cloud, Azure y Amazon SageMaker proporcionan la infraestructura necesaria para crear, entrenar e implementar modelos predictivos sin una inversión de capital inicial masiva.

Existen soluciones diseñadas específicamente para casos de uso contable concretos. Herramientas basadas en inteligencia artificial como Vic.ai, Zeni, Docyt, Blue Dot y Truewind automatizan las tareas contables y extraen información valiosa de grandes conjuntos de datos mediante algoritmos avanzados de aprendizaje automático.

La decisión de desarrollar internamente o adquirir una solución depende de las capacidades organizativas, el presupuesto y los requisitos específicos. Las soluciones prefabricadas ofrecen un retorno de la inversión más rápido, pero menor personalización; los modelos personalizados ofrecen precisión, pero requieren recursos continuos de ciencia de datos.

Desafíos y limitaciones

El análisis predictivo no es una bola de cristal. Los modelos extrapolan a partir de patrones históricos; cuando las condiciones fundamentales cambian, las predicciones fallan.

La pandemia de 2020 lo demostró claramente. Los modelos entrenados con datos previos a la pandemia no pudieron anticipar los confinamientos, las interrupciones en la cadena de suministro ni los cambios en el comportamiento del consumidor. Las previsiones elaboradas en febrero de 2020 quedaron obsoletas en marzo.

Otras limitaciones:

- Disponibilidad de datos: Las organizaciones pequeñas con datos históricos limitados tienen dificultades para entrenar modelos robustos.

- Complejidad del modelo: Los algoritmos sofisticados requieren conocimientos técnicos para su implementación y mantenimiento.

- Compromisos en materia de interpretabilidad: Los modelos más precisos suelen ser los menos explicables.

- Riesgos de sobreajuste: Modelos que funcionan de maravilla con datos históricos pero fallan con datos nuevos.

- Consideraciones éticas: Sesgo algorítmico, preocupaciones sobre la equidad, cumplimiento normativo

En realidad, el análisis predictivo complementa el juicio humano, no lo reemplaza. Los mejores resultados combinan la información del modelo con la comprensión del contexto y el escepticismo profesional.

El impacto estratégico en la profesión contable

Según la publicación de IFAC de 2017, "Cinco razones por las que la función financiera está preparada para la disrupción", los profesionales de las finanzas deben perfeccionar sus competencias técnicas e interpersonales para afrontar el cambio tecnológico en la profesión.

Pero esta disrupción crea oportunidades. A medida que se automatizan las tareas rutinarias, los contadores pasan de la introducción de datos y la conciliación a tareas de análisis, estrategia y asesoramiento.

El AICPA destaca que los contadores públicos certificados (CPA) se encuentran en la posición ideal para recopilar datos de los clientes, comprender mejor las empresas y anticipar sus necesidades, ofreciendo así información estratégica que va más allá del cumplimiento normativo.

El análisis predictivo posibilita esta transformación. Los contadores que cuentan con estas herramientas se convierten en socios estratégicos que ayudan a las organizaciones a afrontar la incertidumbre, optimizar el rendimiento y planificar un crecimiento sostenible.

Preguntas frecuentes

¿Cuál es la diferencia entre análisis predictivo y pronóstico?

La previsión es una aplicación del análisis predictivo. La previsión tradicional suele basarse en la simple extrapolación de tendencias o en estimaciones subjetivas. El análisis predictivo utiliza modelos estadísticos y aprendizaje automático para analizar múltiples variables simultáneamente, identificando patrones complejos que los humanos podrían pasar por alto. El resultado suele ser una predicción más precisa y ponderada por probabilidad.

¿Necesitan las pequeñas empresas de contabilidad análisis predictivos?

La escala importa menos de lo que se piensa. Las soluciones en la nube y el software asequible han democratizado el acceso a las herramientas predictivas. Incluso las pequeñas empresas pueden utilizar la previsión de cobros, la modelización del flujo de caja o la evaluación del riesgo de los clientes. La clave está en comenzar con casos de uso específicos que aborden problemas concretos, en lugar de abarcar demasiado.

¿Qué tan precisos son los modelos predictivos para aplicaciones contables?

La precisión varía considerablemente según la calidad de los datos, el modelo elegido y la aplicación específica. Las previsiones de flujo de caja pueden alcanzar una precisión de entre 85 y 95 TP3T para predicciones a corto plazo, pero su precisión disminuye a largo plazo. Los modelos de detección de fraude compensan los falsos positivos con los casos de fraude no detectados. La cuestión no es si los modelos son perfectos —no lo son—, sino si mejoran los métodos existentes.

¿Qué habilidades necesitan los contadores para trabajar con análisis predictivos?

Las competencias clave incluyen el pensamiento estadístico, la alfabetización de datos, la evaluación crítica de los resultados de los modelos y la capacidad de comunicar conclusiones a personas sin conocimientos técnicos. Si bien las habilidades de programación avanzadas son útiles, no siempre son esenciales, ya que muchas herramientas modernas ofrecen interfaces visuales. La curiosidad y la disposición para aprender son más importantes que la competencia técnica actual.

¿Puede el análisis predictivo sustituir el juicio humano en la contabilidad?

No. Los modelos proporcionan datos para la toma de decisiones, pero no toman decisiones por sí mismos. La contabilidad requiere juicio profesional, razonamiento ético y comprensión del contexto, cualidades que los algoritmos no pueden replicar. El análisis predictivo es más eficaz cuando complementa la experiencia humana, liberando a los contadores del análisis rutinario para que puedan centrarse en la interpretación, la estrategia y el asesoramiento al cliente.

¿Cómo afectan los requisitos normativos al análisis predictivo en contabilidad?

Las regulaciones reconocen cada vez más los datos legibles por máquina. Los requisitos XBRL de la SEC crearon conjuntos de datos financieros estandarizados que permiten el análisis a gran escala. Sin embargo, ciertos contextos —auditorías, presentaciones regulatorias, decisiones crediticias— exigen transparencia y explicabilidad. Esto a veces limita los tipos de modelos que se pueden utilizar, favoreciendo los enfoques interpretables frente a los algoritmos de caja negra.

¿Cuál es el plazo para obtener el retorno de la inversión (ROI) al implementar análisis predictivos?

Las soluciones rápidas, como la previsión automatizada del flujo de caja o la evaluación del riesgo de las cuentas por cobrar, pueden generar valor en cuestión de semanas. Las implementaciones integrales, que incluyen la integración de datos, el desarrollo de modelos personalizados y el cambio organizativo, requieren de meses a años. Comenzar con proyectos piloto específicos que demuestren su valor ayuda a impulsar el proyecto y justificar una inversión mayor.

Avanzando con confianza

El análisis predictivo representa más que una actualización tecnológica. Es un cambio fundamental en la forma en que la contabilidad agrega valor: desde registrar el pasado hasta dar forma al futuro.

Las organizaciones que adoptan estas capacidades obtienen ventajas cuantificables: mejor gestión de efectivo, mitigación proactiva de riesgos, planificación más precisa y agilidad estratégica. Aquellas que no lo hacen corren el riesgo de quedarse atrás mientras sus competidores aprovechan los datos para obtener una ventaja competitiva.

Las barreras de entrada siguen disminuyendo. La infraestructura en la nube, el software accesible y la creciente disponibilidad de talento hacen que el análisis predictivo sea viable para organizaciones de todos los tamaños.

Empiece poco a poco. Identifique un problema específico: retrasos en los pagos de los clientes, incertidumbre en el flujo de caja, inexactitud presupuestaria. Ponga a prueba una solución específica. Aprenda de los resultados. Desarrolle capacidades de forma iterativa en lugar de intentar una transformación radical.

El futuro de la contabilidad no se limita a lo que sucedió, sino que abarca lo que está por venir y cómo afrontarlo. El análisis predictivo proporciona las herramientas necesarias para anticiparse a los acontecimientos y actuar con confianza en un mundo incierto.