ملخص سريع: تستخدم التحليلات التنبؤية في القطاع المالي البيانات التاريخية والتعلم الآلي والنماذج الإحصائية للتنبؤ بالنتائج المستقبلية، مثل التدفقات النقدية ومخاطر الاحتيال واتجاهات السوق. وتحقق المؤسسات المالية التي تستفيد من التحليلات التنبؤية إدارةً أفضل للمخاطر، ودقةً أعلى في التنبؤ، واتخاذ قرارات قائمة على البيانات. وبحلول عام 2024، كان 751% من الشركات المالية تستخدم بالفعل شكلاً من أشكال الذكاء الاصطناعي في عملياتها، مع تسارع وتيرة تبني هذه التقنية في البنوك وشركات التأمين ومديري الأصول.

الأسواق المالية لا تكافئ التخمين.

ومع ذلك، لا تزال العديد من فرق التمويل تعتمد في قراراتها الحاسمة على الحدس، والتقارير التي تعود إلى الماضي، وجداول البيانات التي لا تستطيع التنبؤ بالمستقبل. لكن هذا الوضع يتغير بسرعة. فقد تحولت التحليلات التنبؤية من مجرد مصطلح رائج في مجالس الإدارة إلى ضرورة تشغيلية، حيث تحوّل البيانات الخام إلى توقعات قابلة للتنفيذ تُؤثر في كل شيء بدءًا من منع الاحتيال وصولًا إلى تخصيص رأس المال.

الأرقام تتحدث عن نفسها. ففي الفترة من فبراير إلى أغسطس 2023، تم تلقي أكثر من 15,000 بلاغ عن تزوير الشيكات، مرتبطة بأكثر من 1.7 مليار دولار أمريكي من المعاملات (بما في ذلك عمليات الاحتيال الفعلية ومحاولات الاحتيال). وقد ساهم استخدام وزارة الخزانة الأمريكية المُعزز للذكاء الاصطناعي وتحليلات البيانات في منع واسترداد أكثر من 1.7 مليار دولار أمريكي من المدفوعات الاحتيالية وغير المشروعة خلال السنة المالية 2024. ولم تكن الأساليب التقليدية لتُحقق هذه النتائج.

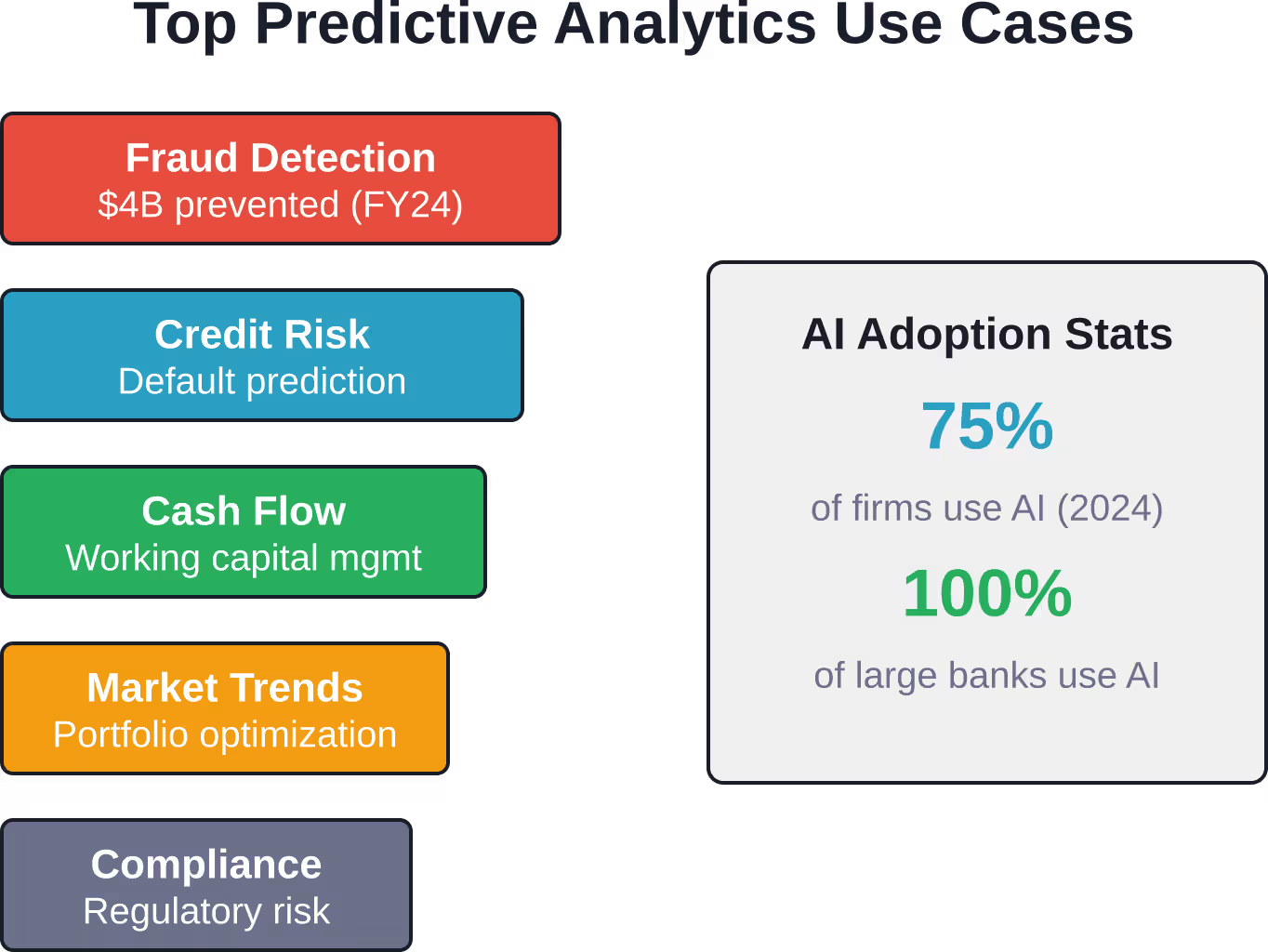

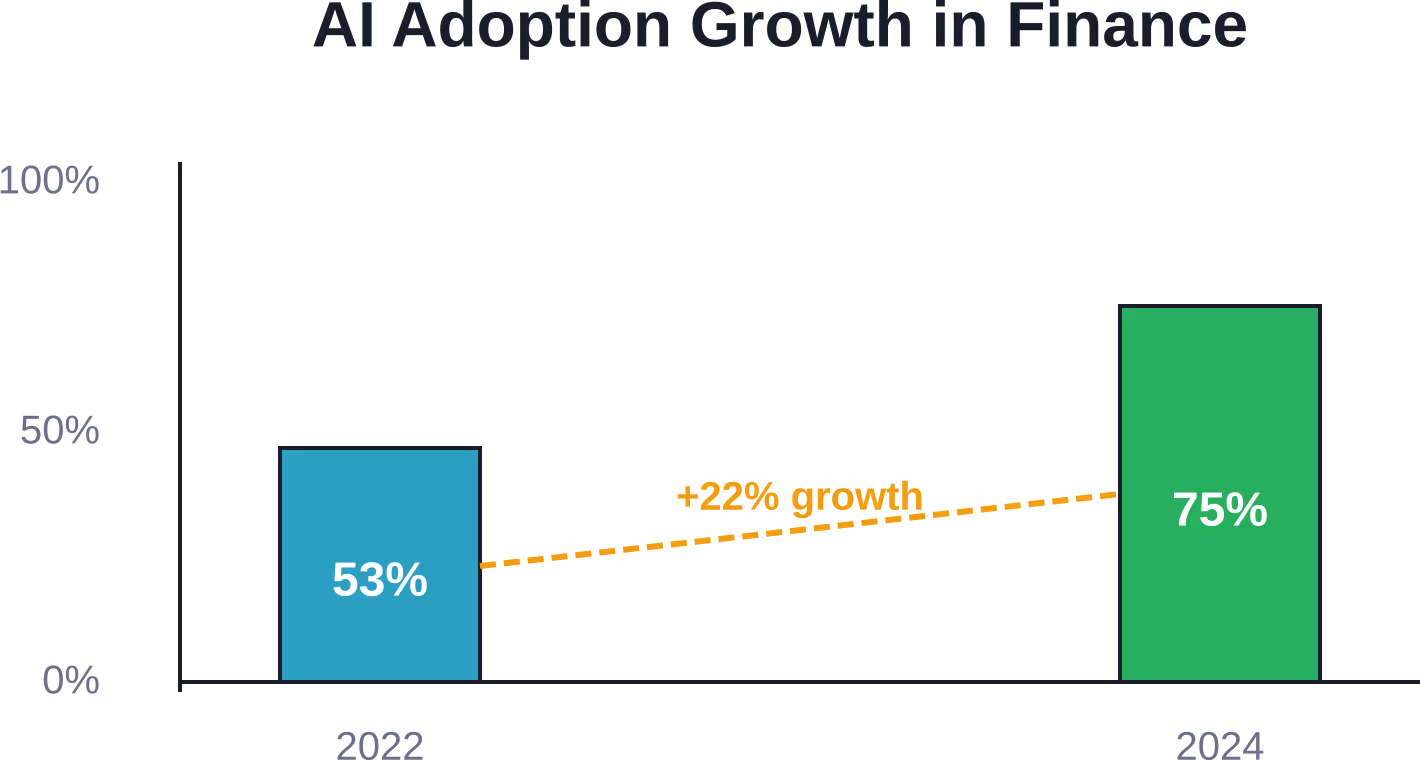

لكن الأمر المهم هو أن تبني الذكاء الاصطناعي لم يعد خيارًا. فبحسب دراسة أجراها بنك إنجلترا ونُشرت في نوفمبر 2024، كان 751% من الشركات التي شملها الاستطلاع تستخدم بالفعل شكلاً من أشكال الذكاء الاصطناعي في عملياتها، مقارنةً بـ 531% في عام 2022. كل بنك كبير، وشركة تأمين، ومدير أصول في المملكة المتحدة وخارجها ممن شاركوا في الاستطلاع، يستخدمون بالفعل الذكاء الاصطناعي.

يشرح هذا الدليل بالتفصيل ما تعنيه التحليلات التنبؤية فعليًا لفرق التمويل، وما هي النماذج التي تحقق نتائج، وكيفية بناء أطر عمل فعالة دون الوقوع في المزالق الشائعة.

ما تعنيه التحليلات التنبؤية للعمليات المالية

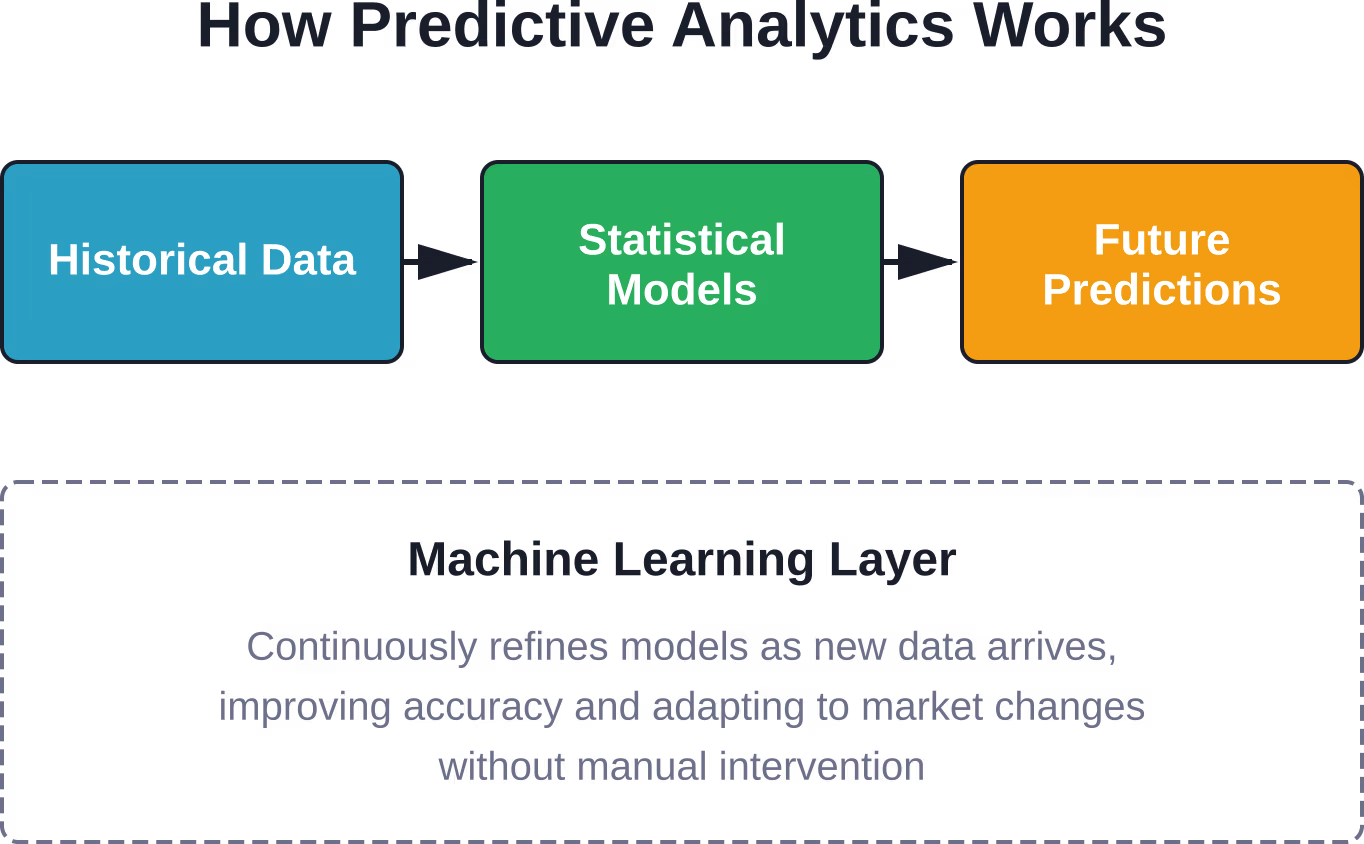

تجمع التحليلات التنبؤية بين البيانات التاريخية والنمذجة الإحصائية وتقنيات استخراج البيانات وخوارزميات التعلم الآلي للتنبؤ بالنتائج المستقبلية. في مجال التمويل، يُترجم ذلك إلى الإجابة عن الأسئلة قبل أن تتحول إلى مشاكل: هل سيتخلف هذا العميل عن السداد؟ ما هي الفواتير التي لن تُدفع في الوقت المحدد؟ أين سيشهد التدفق النقدي انخفاضًا في الربع القادم؟

يختلف هذا النهج اختلافاً جوهرياً عن التحليل المالي التقليدي. فالتقارير القياسية تخبرك بما حدث في الشهر الماضي أو الربع الماضي، بينما يخبرك التحليل التنبؤي بما يُحتمل حدوثه في الشهر المقبل، ويُحدد احتمالية حدوثه كمياً.

ثلاثة مكونات تجعله يعمل:

- جمع البيانات: تُغذّي النماذج بالمعاملات التاريخية وبيانات السوق وسلوك العملاء والمؤشرات الاقتصادية ومجموعات البيانات الخارجية

- النمذجة الإحصائية: تساعد تحليلات الانحدار والتنبؤ بالسلاسل الزمنية وخوارزميات التصنيف في تحديد الأنماط التي يغفل عنها البشر

- التعلم الآلي: تعمل الخوارزميات على تحسين التنبؤات بمرور الوقت مع وصول بيانات جديدة، وتتكيف مع الظروف المتغيرة دون الحاجة إلى إعادة معايرة يدوية.

بصراحة: التحليلات التنبؤية ليست سحراً. إنها رياضيات تُطبق بشكل منهجي على مجموعات بيانات ضخمة. لكن هذا التطبيق المنهجي يكشف عن رؤى قيّمة كانت مدفونة وسط الضوضاء.

النماذج الأساسية التي تستخدمها فرق التمويل فعلياً

لا تتناسب جميع النماذج التنبؤية مع حالات الاستخدام المالي. ثلاث فئات هي السائدة في التطبيقات العملية.

نماذج الانحدار للنتائج المستمرة

تُستخدم نماذج الانحدار الخطي واللوجستي للتنبؤ بالمتغيرات المستمرة - مثل توقعات الإيرادات، وتقييمات الأصول، ومسارات النفقات. وتُحدد هذه النماذج العلاقات بين المتغيرات المستقلة (المؤشرات الاقتصادية، والأداء التاريخي، والعوامل الموسمية) والنتائج التابعة (إيرادات الربع القادم، وعوائد المحفظة الاستثمارية).

تُفضّل فرق التمويل استخدام تحليل الانحدار لأنّ نتائجه الرياضية قابلة للتفسير. فعندما يُشير النموذج إلى أنّ إيرادات الربع الثالث ستصل إلى 12.4 مليون دولار بثقة 85%، يستطيع المحللون تحديد المدخلات التي ساهمت في هذا الرقم بدقة.

التنبؤ بالسلاسل الزمنية لتحليل الاتجاهات

تتفوق نماذج ARIMA (المتوسط المتحرك المتكامل التلقائي) ونماذج التنعيم الأسي في التنبؤ بالمقاييس ذات الأنماط الزمنية - أسعار الأسهم، ودورات التدفق النقدي، وتقلبات الإيرادات الموسمية.

وقد أدى أحد التطبيقات إلى تمديد فترات التنبؤ من 3 أشهر إلى 12 شهرًا من خلال تطبيق نماذج السلاسل الزمنية على بيانات الميزانية، مما أتاح وقت الموظفين للأنشطة ذات القيمة المضافة وحسّن دقة قرارات الميزانية.

تتألق نماذج السلاسل الزمنية عندما تحتوي الأنماط التاريخية على قدرة تنبؤية. لكنها تواجه صعوبة عندما تؤدي اضطرابات السوق إلى كسر الاتجاهات الراسخة.

نماذج تصنيف النتائج الثنائية

تقوم أشجار القرار والغابات العشوائية والشبكات العصبية بتصنيف النتائج إلى فئات: هل ستكون هذه المعاملة احتيالية؟ هل سيتخلف هذا العميل عن السداد؟ هل يجب علينا الموافقة على هذا القرض؟

يستخدم محرك كشف الاحتيال من DataVisor، الذي تم تطبيقه من قبل أحد أكبر البنوك الأمريكية، نماذج تصنيف ذات قدرات تنبؤية لرصد الأنشطة المشبوهة قبل وقوع الخسائر. يحلل النظام أنماط المعاملات، والشذوذات السلوكية، وروابط الشبكة لتحديد درجات احتمالية الاحتيال.

تُعدّ دقة التصنيف بالغة الأهمية هنا. فالتصنيفات الإيجابية الخاطئة تعيق المعاملات المشروعة وتثير غضب العملاء، بينما تسمح التصنيفات السلبية الخاطئة بتسلل عمليات الاحتيال.

ثماني حالات استخدام مؤثرة للغاية تُحدث تحولاً في مجال التمويل

إن أهمية النظرية أقل من أهمية النتائج. توضح هذه الحالات التطبيقية كيف تُحقق التحليلات التنبؤية قيمة ملموسة.

كشف الاحتيال ومنعه

تواجه المؤسسات المالية تطوراً متزايداً في أساليب الاحتيال، ولا تستطيع الأنظمة التقليدية القائمة على القواعد مواكبة هذا التطور. لذا، تقوم النماذج التنبؤية بتحليل أنماط المعاملات وسلوك المستخدمين وبصمات الأجهزة ورسوم الشبكات لتحديد أي شذوذات تدل على الاحتيال.

ما هو الأثر؟ خلال السنة المالية 2024، نجح الذكاء الاصطناعي القائم على التعلم الآلي في منع واسترداد 1.4 تريليون دولار من عمليات الاحتيال، بما في ذلك 1.4 تريليون دولار من عمليات الاحتيال في شيكات الخزانة وحدها. هذا ليس تحسينًا تدريجيًا، بل هو تحول جذري.

تقييم مخاطر الائتمان ومنح القروض

تستخدم البنوك نماذج تنبؤية لتقييم الجدارة الائتمانية بما يتجاوز درجات الائتمان التقليدية. وتتضمن هذه النماذج سجل الدفعات، والاستقرار الوظيفي، وأنماط الإنفاق، ومصادر البيانات البديلة للتنبؤ باحتمالية التخلف عن السداد.

تحسين تقييم المخاطر يعني تقليل القروض المتعثرة، وانخفاض احتياطيات رأس المال، والقدرة على منح الائتمان للمقترضين المؤهلين الذين ترفضهم أنظمة التقييم التقليدية.

توقعات التدفق النقدي

توفر التحليلات التنبؤية في حسابات القبض رؤى آنية حول المستحقات التي قد تحد من رأس المال العامل. وتتنبأ النماذج بالفواتير التي ستتأخر في السداد، والعملاء الذين يمثلون خطراً على التحصيل، وموعد حدوث الأزمات النقدية.

تستخدم فرق التمويل هذه التوقعات لتحسين إدارة رأس المال العامل، وتحديد توقيت قرارات التمويل، والتفاوض على شروط دفع أفضل.

تحليل اتجاهات السوق واستراتيجية الاستثمار

يستخدم مديرو الأصول تقنيات التعلم الآلي لتحديد أنماط السوق، والتنبؤ بتحركات الأسعار، وتحسين توزيع المحافظ الاستثمارية. تعالج النماذج مجموعات بيانات ضخمة - بيانات بنية السوق الدقيقة، وتحليل المشاعر من الأخبار ووسائل التواصل الاجتماعي، والمؤشرات الاقتصادية الكلية - لتوليد إشارات التداول.

تمثل النماذج الأساسية، بما في ذلك نماذج اللغة الكبيرة، حالة استخدام ناشئة في مجال التمويل، وغالبًا ما يتم استخدامها لتحليل السوق والبحث.

توقعات القيمة الدائمة للعميل

تُقدّر النماذج التنبؤية مقدار الإيرادات التي سيحققها كل عميل خلال فترة تعامله مع المؤسسة. وتستخدم البنوك هذه التنبؤات لتحديد أولويات جهود الاحتفاظ بالعملاء، وتخصيص توصيات المنتجات، وتخصيص الإنفاق التسويقي.

يحظى العملاء ذوو القيمة العالية بخدمة مميزة. أما العملاء المحتملون ذوو القيمة المنخفضة فيتم توجيههم عبر قنوات آلية. ينجح علم الاقتصاد لأن التوقعات توجه الموارد حيثما تحقق عوائد.

الامتثال التنظيمي وإدارة المخاطر

تواجه المؤسسات المالية متطلبات تنظيمية معقدة. تساعد التحليلات التنبؤية في تحديد مخاطر الامتثال قبل أن يكتشفها المنظمون، وذلك من خلال رصد المعاملات المشبوهة لمراجعة مكافحة غسل الأموال، ومراقبة أنماط التداول للكشف عن التلاعب بالسوق، واختبار محافظ الاستثمار في ظل سيناريوهات محتملة.

وفقًا لمقترحات هيئة الأوراق المالية والبورصات الأمريكية الصادرة في يوليو 2023، يُجري المنظمون تدقيقًا متزايدًا في تضارب المصالح المرتبط باستخدام تحليلات البيانات التنبؤية من قبل شركات الوساطة المالية ومستشاري الاستثمار. ويصبح الامتثال أكثر صعوبة وأهمية في آن واحد.

تحسين العمليات التشغيلية

تستخدم حوالي 411 شركة من أصل 30 شركة الذكاء الاصطناعي لتحسين عملياتها الداخلية، وذلك من خلال أتمتة عمليات المطابقة، والتنبؤ باختناقات المعالجة، وتبسيط سير العمل. كما تستخدم 261 شركة أخرى الذكاء الاصطناعي لتعزيز خدمة العملاء عبر روبوتات الدردشة والتوجيه الذكي.

لا تحظى هذه التطبيقات باهتمام إعلامي كبير، لكنها تقلل التكاليف وتحسن جودة الخدمة بشكل ملموس.

تخطيط الميزانية وتحليل الانحرافات

تعمل النماذج التنبؤية على تحسين دقة الميزانية من خلال دمج متغيرات أكثر مما تأخذه عمليات التخطيط التقليدية في الاعتبار. وتراعي هذه النماذج ظروف السوق، وأنماط التباين التاريخية، والتأثيرات الموسمية، واتجاهات أداء الإدارات.

تعني الميزانيات الأفضل تخصيصًا أفضل لرأس المال وتقليلًا للمحاولات المحمومة في منتصف العام لتغطية العجز.

بناء إطار عمل للتحليلات التنبؤية يعمل بالفعل

التنفيذ الفعال هو ما يميز الناجحين عن مجرد المظاهر. يتطلب الإطار الوظيفي خمسة مكونات.

البنية التحتية للبيانات وجودتها

المدخلات الخاطئة تؤدي إلى مخرجات خاطئة. تتطلب النماذج التنبؤية بيانات نظيفة وشاملة ومتاحة. وهذا يعني:

- مستودعات بيانات مركزية تجمع المعلومات عبر الأنظمة

- سياسات إدارة البيانات التي تضمن الاتساق والدقة

- خطوط نقل البيانات في الوقت الفعلي التي تزود النماذج بالمعلومات الحالية

- عمليات التحقق التي تكتشف الأخطاء قبل أن تؤثر سلبًا على التنبؤات

تُقلل معظم المؤسسات من شأن الجهد المطلوب. فجودة البيانات ليست مشروعاً لمرة واحدة، بل هي التزام مستمر.

اختيار النموذج والتحقق من صحته

تتطلب المشكلات المختلفة نماذج مختلفة. فمشكلات التصنيف تحتاج إلى مناهج مختلفة عن تنبؤات الانحدار. كما تتطلب بيانات السلاسل الزمنية تقنيات مختلفة عن تحليل البيانات المقطعية.

يمنع التحقق من صحة النموذج فرط التخصيص، أي عندما تحفظ النماذج أنماط بيانات التدريب التي لا يمكن تعميمها. وتشمل التقنيات ما يلي:

- تقسيمات التدريب/الاختبار التي تقيّم أداء النموذج على بيانات غير مرئية

- التحقق المتبادل الذي يختبر المتانة عبر مجموعات فرعية متعددة من البيانات

- اختبار رجعي يحاكي أداء التوقعات تاريخياً

- اختبار A/B الذي يقارن تنبؤات النموذج بالأساليب الأساسية في الإنتاج

إذا تخطيت عملية التحقق، فستقوم بنشر نماذج تبدو رائعة في مرحلة التطوير، ولكنها ستفشل بشكل كارثي في مرحلة الإنتاج.

اختيار مجموعة التقنيات والمنصة

لا يُعد اختيار المنصة بنفس أهمية ملاءمتها للبنية التحتية الحالية وقدرات الفريق. وتتراوح الخيارات بين مجموعات تحليلات المؤسسات وأطر العمل مفتوحة المصدر.

تشمل الاعتبارات الرئيسية ما يلي:

- التكامل مع مصادر البيانات وأنظمة الأعمال الحالية

- قابلية التوسع للتعامل مع أحجام البيانات المتزايدة وتعقيد النماذج

- خصائص قابلية التفسير التي توضح التوقعات لأصحاب المصلحة والجهات التنظيمية

- قدرات النشر التي تُفعّل النماذج بكفاءة

تحقق من الأسعار مع مزودي المنصات لمعرفة التكاليف الحالية وتوافر الميزات، حيث تتغير العروض بشكل متكرر.

مهارات الفريق والتغيير التنظيمي

تُمكّن التكنولوجيا من إجراء التحليلات، ويجعلها الناس مفيدة. تحتاج فرق التمويل إلى علماء بيانات يفهمون الإحصاء والتعلم الآلي، وخبراء في المجال يعرفون الأسئلة المهمة، وقادة سيتصرفون بناءً على التوقعات حتى عندما تتعارض مع الحدس.

يُعدّ التغيير التنظيمي أصعب من تطبيق التكنولوجيا. فالانتقال من القرارات القائمة على الحدس إلى التنبؤات القائمة على البيانات يتطلب تحولاً ثقافياً.

ضوابط الحوكمة والامتثال

تُخضع الهيئات التنظيمية التحليلات التنبؤية لتدقيق دقيق. ويستهدف اقتراح هيئة الأوراق المالية والبورصات الأمريكية الصادر في يوليو 2023 تضارب المصالح المرتبط بتحليلات البيانات التنبؤية التي يستخدمها سماسرة الأوراق المالية ومستشارو الاستثمار. كما تراقب هيئات الاستقرار المالي في جميع أنحاء العالم استخدام الذكاء الاصطناعي لرصد أي مخاطر نظامية.

يجب أن تتناول أطر الحوكمة ما يلي:

- إدارة مخاطر النماذج التي توثق المنهجية، وتتحقق من الدقة، وتراقب الأداء

- كشف التحيز الذي يمنع النتائج التمييزية في قرارات الائتمان والتسعير والخدمات

- متطلبات التفسير التي تبرر التوقعات للعملاء والجهات التنظيمية

- سجلات التدقيق التي توثق كيفية توصل النماذج إلى استنتاجاتها

وفقًا لتحليل بنك التسويات الدولية المنشور في يونيو 2025، فإن الآثار المترتبة على الاستقرار المالي للذكاء الاصطناعي تتطلب أطر حوكمة قوية مع تزايد الاستخدام.

احصل على نماذج تنبؤية تقلل فعلياً من المخاطر المالية

لا تظهر عمليات الاحتيال، والمدفوعات المتأخرة، والتوقعات غير الدقيقة في التقارير، بل تظهر كخسائر. تساعد التحليلات التنبؤية في اكتشاف هذه المشكلات مبكراً، ولكن فقط إذا بُنيت على بيانات مالية حقيقية وسير عمل واقعي. متفوقة الذكاء الاصطناعي يعمل مع الفرق المالية التي تحتاج إلى الانتقال من التحليل التفاعلي إلى القرارات الاستشرافية، باستخدام أنظمة الذكاء الاصطناعي المخصصة التي تدعم تقييم المخاطر والتنبؤ والتحكم التشغيلي.

تُعدّ التوقعات جزءًا من كيفية اتخاذ القرارات المالية

يركز برنامج AI Superior على المجالات التي تكون فيها التنبؤات مهمة بالفعل:

- تحديد أنماط المخاطر في المعاملات والمدفوعات وسلوك العملاء

- قم ببناء نماذج حول حالات استخدام مالية محددة، وليس قوالب عامة.

- حافظ على توافق النماذج مع ظروف السوق والبيانات المتغيرة.

لا تنتظر التقارير لتأكيد الخسائر – تحدث إلى الذكاء الاصطناعي المتفوق والبدء في اتخاذ إجراءات بشأن المخاطر المالية في وقت مبكر.

الأخطاء الشائعة وكيفية تجنبها

تتبع حالات فشل التنفيذ أنماطًا يمكن التنبؤ بها.

الإفراط في التخصيص وتدهور النموذج

غالباً ما تفشل النماذج التي تُطابق بيانات التدريب بشكل مثالي عند التعامل مع بيانات جديدة. فهي تحفظ الضوضاء بدلاً من تعلم الإشارات. يمكن التغلب على مشكلة التخصيص الزائد من خلال تقنيات التنظيم، وهياكل النماذج الأبسط، والتحقق الدقيق من صحة النموذج.

يتراجع أداء النماذج بمرور الوقت مع تغير ظروف السوق. فالنموذج المدرب على بيانات ما قبل الجائحة لن يتنبأ بدقة بأنماط ما بعد الجائحة. لذا، فإن المراقبة المستمرة وإعادة التدريب تُبقي النماذج محدثة.

مشاكل جودة البيانات وتوافرها

تعاني معظم التطبيقات من نقص البيانات، وعدم اتساق التنسيق، وتحديات التكامل. لذا، يجب معالجة جودة البيانات مبكراً، قبل بناء نماذج تعتمد على مدخلات معيبة.

تجاهل الخبرة في المجال

علماء البيانات الذين لا يفهمون التمويل يبنون نماذج مبهرة تقنياً، لكنها تجيب على أسئلة خاطئة. أما خبراء المجال الذين لا يفهمون التحليلات، فيرفضون التنبؤات الصحيحة باعتبارها هراءً مبهماً. التعاون بين هاتين المجموعتين أمر لا غنى عنه.

المخاطر التنظيمية والأخلاقية

قد تُكرّس النماذج التنبؤية التحيزات التاريخية، وتُسبب انتهاكات تنظيمية، وتُلحق الضرر بالعملاء. تحظر قوانين الإقراض العادل التمييز حتى عندما تكتشف النماذج وجود علاقات بين الخصائص المحمية ومخاطر التخلف عن السداد.

اختبار نماذج التأثير المتباين، وتوثيق عمليات اتخاذ القرار، والحفاظ على الإشراف البشري على القرارات الآلية.

التنفيذ بدون عائد استثمار واضح

تفشل مشاريع التحليلات التنبؤية عندما تُركز على تحسين مقاييس لا تهم أحدًا أو حل مشكلات لا تؤثر على نتائج الأعمال. حدد معايير النجاح قبل بناء النماذج. إذا لم يُغير التنبؤ قرارًا ما، فهو مجرد معلومة غير مهمة.

| تحدي | تأثير | استراتيجية التخفيف |

|---|---|---|

| الإفراط في التخصيص | أداء ضعيف في الواقع العملي على الرغم من قوة مقاييس الاختبار | التحقق المتبادل، والتنظيم، والنماذج الأبسط |

| جودة البيانات | تنبؤات غير دقيقة، وإخفاقات في النموذج | أطر الحوكمة، وعمليات التحقق |

| انحراف النموذج | تدهور الدقة بمرور الوقت | المراقبة المستمرة، وإعادة التدريب المجدولة |

| المخاطر التنظيمية | مخالفات الامتثال، والغرامات، والإضرار بالسمعة | اختبار التحيز، وقابلية التفسير، وسجلات التدقيق |

| فجوات المهارات | تصميم نموذج رديء، وتنفيذات فاشلة | فرق متعددة الوظائف، برامج تدريبية |

البيئة التنظيمية والاستقرار المالي

تقوم الهيئات التنظيمية في جميع أنحاء العالم بتشديد الرقابة على الذكاء الاصطناعي والتحليلات التنبؤية في الخدمات المالية.

اقترحت هيئة الأوراق المالية والبورصات الأمريكية متطلبات جديدة في يوليو 2023 لمعالجة تضارب المصالح المرتبط بتحليلات البيانات التنبؤية التي يقوم بها سماسرة الأوراق المالية ومستشارو الاستثمار. وتنص هذه القواعد على إلزام الشركات بإزالة أو تحييد تضارب المصالح الذي يضع مصالح الشركة فوق مصالح المستثمرين.

بحسب دراسة أجراها بنك إنجلترا ونُشرت في نوفمبر 2024، فإن 751 شركة من الشركات التي شملها الاستطلاع كانت تستخدم بالفعل شكلاً من أشكال الذكاء الاصطناعي في عملياتها، مقارنةً بـ 531 شركة في عام 2022. وقد أفادت جميع البنوك وشركات التأمين ومديري الأصول الكبرى في المملكة المتحدة والعالم التي شملها الاستطلاع بتطبيقها للذكاء الاصطناعي. ويثير هذا الانتشار الواسع مخاوف بشأن الاستقرار المالي.

بحسب تحليل بنك التسويات الدولية الصادر في يناير 2026، يُتيح الذكاء الاصطناعي والتمويل الرقمي فرصًا ويُشكّلان مخاطر على الاستقرار المالي. ويبرز خطر التركيز عندما تعتمد مؤسسات متعددة على نماذج أو مصادر بيانات متشابهة، إذ قد تُؤدي حالات الفشل المترابطة خلال فترات اضطراب السوق إلى تفاقم الصدمات.

أكد مجلس الاحتياطي الفيدرالي في نوفمبر 2024 أن الذكاء الاصطناعي يُسهم في مكافحة الاحتيال في الشيكات، الذي بات أكثر انتشارًا. وقد تلقى المجلس أكثر من 15 ألف بلاغ عن احتيال في الشيكات خلال الفترة من فبراير إلى أغسطس 2023، مرتبطة بمعاملات تجاوزت قيمتها 1.7 مليار دولار. وقد حالت تقنيات كشف الاحتيال المدعومة بالذكاء الاصطناعي دون خسائر بقيمة 1.7 مليار دولار خلال السنة المالية 2024.

يتعين على المؤسسات المالية تحقيق التوازن بين الابتكار وإدارة المخاطر. فالامتثال للوائح التنظيمية ليس خياراً، بل هو ثمن العمل في هذا القطاع.

ما هو قادم: تطور التحليلات التنبؤية

ستشكل عدة اتجاهات المرحلة التالية من التحليلات التنبؤية في مجال التمويل.

نماذج التأسيس ونماذج اللغة الكبيرة

تمثل النماذج الأساسية، بما في ذلك نماذج اللغة الكبيرة، قطاعًا ناشئًا من تطبيقات الذكاء الاصطناعي في مجال التمويل. تعالج هذه النماذج البيانات غير المهيكلة - مثل نصوص مكالمات الأرباح، والمقالات الإخبارية، والتقارير التنظيمية - لاستخلاص رؤى تغفلها التحليلات التقليدية.

لكن نماذج التعلم الموجه بالتعلم (LLMs) تنطوي على مخاطر جديدة. فقد تُضلل الحقائق، وتُديم التحيزات في بيانات التدريب، وتعمل كصناديق سوداء يصعب تفسيرها. ووفقًا لتحليل GARP الصادر في مارس 2024، يتعين على المؤسسات المالية تقييم ما إذا كانت نماذج التعلم الموجه بالتعلم تتفوق فعلاً على أساليب النمذجة التقليدية قبل نشرها على نطاق واسع.

التحليلات في الوقت الفعلي وبيانات البث المباشر

تفسح المعالجة الدفعية المجال للتحليل المستمر. ويتطلب الكشف عن الاحتيال في الوقت الفعلي، واتخاذ قرارات الائتمان الفورية، والتسعير الديناميكي نماذج تعالج البيانات المتدفقة وتُحدّث التوقعات على الفور.

الذكاء الاصطناعي القابل للتفسير وشفافية النموذج

يدفع الضغط التنظيمي ومتطلبات الأعمال إلى زيادة الطلب على النماذج القابلة للتفسير. وتواجه الشبكات العصبية ذات الصندوق الأسود شكوكًا من الجهات التنظيمية والمراجعين وقادة الأعمال الذين يحتاجون إلى فهم كيفية ظهور التنبؤات.

إن تقنيات مثل SHAP (تفسيرات SHapley الإضافية) و LIME (التفسيرات المحلية القابلة للتفسير غير المعتمدة على النموذج) تجعل النماذج المعقدة أكثر شفافية.

التعلم الآلي الآلي والديمقراطية

تُقلل منصات التعلم الآلي المؤتمت من الخبرة التقنية المطلوبة لبناء نماذج تنبؤية. ويمكن للمختصين في مجال التمويل الذين لا يملكون خلفية في علم البيانات تطوير ونشر النماذج باستخدام أدوات البرمجة منخفضة الكود.

يُتيح التوسع في استخدام النماذج فرصاً ومخاطر. فزيادة عدد الأشخاص الذين يبنون النماذج تعني زيادة الابتكار، وبالتالي زيادة عدد النماذج سيئة التصميم التي تدخل حيز الإنتاج.

قياس النجاح: المقاييس المهمة

كيف تعرف ما إذا كانت التحليلات التنبؤية تحقق قيمة؟ تتبع هذه المقاييس:

| متري | ما يقيسه | هدف |

|---|---|---|

| دقة التنبؤ | خطأ التنبؤ مقابل النتائج الفعلية (MAPE، MAE) | أفضل من خط الأساس بمقدار 15%+ |

| دقة النموذج | دقة التنبؤات الإيجابية (الكشف عن الاحتيال، حالات التخلف عن السداد) | 85%+ للتطبيقات الحساسة |

| استدعاء النموذج | نسبة الحالات الإيجابية الفعلية التي تم تحديدها | 90%+ للاحتيال، 75%+ لمخاطر الائتمان |

| حان وقت اتخاذ القرار | سرعة الانتقال من إدخال البيانات إلى التنبؤ القابل للتنفيذ | في الوقت الفعلي للكشف عن الاحتيال، وعلى مدار الساعة لمتابعة التدفق النقدي |

| عائد الاستثمار | القيمة المُضافة مقابل تكاليف التنفيذ والتشغيل | نسبة 3:1 كحد أدنى خلال 18 شهرًا |

| معدل التبني | نسبة القرارات المستندة إلى التوقعات | 60%+ لحالات الاستخدام المستهدفة |

يُحدد الأثر المالي في نهاية المطاف مدى النجاح. فالنماذج التي تُحسّن دقة التنبؤات بمقدار 20% ولكنها لا تُغيّر القرارات لا تُحقق أي قيمة. أما النماذج التي تُقلل خسائر الاحتيال بمقدار $10 ملايين، فتُبرر استثمارًا كبيرًا.

الأسئلة الشائعة

ما الفرق بين التحليلات التنبؤية والتنبؤ المالي التقليدي؟

تعتمد التنبؤات التقليدية عادةً على إسقاطات خطية من البيانات التاريخية وآراء المحللين. أما التحليلات التنبؤية فتستخدم خوارزميات التعلم الآلي لتحديد الأنماط المعقدة عبر متغيرات متعددة، وتتكيف تلقائيًا مع تغير الظروف. فبينما قد تتوقع الطرق التقليدية إيرادات الربع القادم بناءً على معدل النمو في العام الماضي، فإن النماذج التنبؤية تُدمج عشرات العوامل - كظروف السوق، وسلوك العملاء، وتحركات المنافسين، والمؤشرات الاقتصادية - لتوليد تنبؤات احتمالية مع فترات ثقة.

كم تبلغ تكلفة تطبيق التحليلات التنبؤية؟

تتفاوت تكاليف التنفيذ بشكل كبير بناءً على نطاق المشروع، وجاهزية البنية التحتية للبيانات، وقدرات الفريق. وتختلف تكاليف تنفيذ التحليلات التنبؤية اختلافًا كبيرًا بناءً على نطاق المشروع وجاهزية البنية التحتية. تتطلب عمليات التنفيذ المؤسسية في المؤسسات المالية الكبيرة عادةً استثمارًا كبيرًا لأطر عمل شاملة تغطي حالات استخدام متعددة. عادةً ما يكون العنصر الأكبر في التكلفة هو الموظفون - علماء البيانات والمهندسون والمحللون - وليس ترخيص التكنولوجيا. تحقق من الأسعار مع مزودي المنصات لمعرفة التكاليف الحالية وتوافر الميزات، حيث تتغير العروض باستمرار.

ما هي المهارات التي تحتاجها فرق التمويل لاستخدام التحليلات التنبؤية بفعالية؟

تجمع الفرق الفعّالة بين ثلاث مجموعات من المهارات. علماء البيانات الذين يفهمون الإحصاء، وخوارزميات التعلّم الآلي، ولغات البرمجة مثل بايثون أو آر، يبنون النماذج ويتحققون من صحتها. خبراء المجال ذوو المعرفة المالية العميقة يحددون الأسئلة المهمة ويفسرون التوقعات في سياق الأعمال. قادة الأعمال الذين يتخذون قرارات قائمة على البيانات حتى عندما تتعارض التوقعات مع الحدس. تبدأ العديد من المؤسسات بتوظيف متخصصين خارجيين، ثم تبني تدريجيًا قدرات داخلية من خلال برامج التدريب.

كيف تضمن بقاء النماذج التنبؤية دقيقة مع مرور الوقت؟

يتراجع أداء النماذج مع تغير ظروف السوق، وهي ظاهرة تُعرف بانحراف النموذج. يمكن منع هذا التراجع من خلال المراقبة المستمرة التي تتابع دقة التنبؤات مقارنةً بالنتائج الفعلية، والتنبيهات الآلية عند انخفاض الأداء عن الحدود المحددة، وإعادة التدريب المجدولة التي تُحدّث النماذج بالبيانات الحديثة، واختبارات التحقق التي تضمن تحسين دقة النماذج المُحدّثة بدلاً من الإضرار بها. تراقب المؤسسات الرائدة أداء النماذج يوميًا، وتُعيد تدريبها ربع سنويًا أو عند تراجع الأداء بشكل ملحوظ.

ما هي أكبر المخاوف التنظيمية المتعلقة بالتحليلات التنبؤية في مجال التمويل؟

يركز المنظمون على عدة مجالات. فقد اقترحت هيئة الأوراق المالية والبورصات الأمريكية قواعد في يوليو 2023 تستهدف تضارب المصالح عندما تستخدم الشركات التحليلات التنبؤية بطرق تعطي الأولوية لمصالح الشركة على مصالح العملاء. وتحظر لوائح الإقراض العادل التمييز حتى عندما تكتشف النماذج وجود علاقات بين الخصائص المحمية ومخاطر الائتمان. وتتطلب متطلبات إدارة مخاطر النماذج التوثيق والتحقق والحوكمة. وتخشى سلطات الاستقرار المالي من أن يؤدي التبني الواسع النطاق لنماذج مماثلة إلى حدوث إخفاقات مترابطة أثناء اضطرابات السوق. ويتطلب الامتثال نماذج قابلة للتفسير، واختبارات التحيز، وسجلات تدقيق، وإشرافًا بشريًا.

هل يمكن للمؤسسات المالية الصغيرة والمتوسطة الحجم الاستفادة من التحليلات التنبؤية أم أنها مخصصة فقط للبنوك الكبيرة؟

لقد ساهمت المنصات السحابية وخدمات التحليلات في إتاحة الوصول إلى هذه التقنيات للجميع. صحيح أن المؤسسات الصغيرة لا تستطيع منافسة ميزانيات تطوير النماذج المخصصة التي تمتلكها البنوك الكبرى، إلا أنها تستطيع استخدام نماذج جاهزة للكشف عن الاحتيال، وتقييم الجدارة الائتمانية، والتنبؤ بالتدفقات النقدية بتكاليف معقولة. يقدم العديد من الموردين أسعارًا متدرجة تجعل إمكانيات التنبؤ متاحة للمؤسسات من جميع الأحجام. يكمن السر في البدء بحالات استخدام ذات تأثير كبير تحقق عائدًا استثماريًا قابلًا للقياس، بدلًا من محاولة بناء أطر تحليلية شاملة على الفور.

كم من الوقت يستغرق ظهور نتائج تطبيق التحليلات التنبؤية؟

يعتمد الجدول الزمني على مدى تعقيد حالة الاستخدام وجاهزية المؤسسة. يمكن للتطبيقات البسيطة، مثل كشف الاحتيال باستخدام منصات الموردين، أن تُظهر نتائجها في غضون 3 إلى 6 أشهر. أما النماذج المخصصة المعقدة لتحسين المحافظ الاستثمارية أو إدارة المخاطر المتكاملة، فتتطلب عادةً من 12 إلى 18 شهرًا لتطويرها والتحقق من صحتها وتشغيلها. تشهد معظم المؤسسات تحسينات ملموسة خلال السنة الأولى لحالات الاستخدام المستهدفة، مع تزايد الفوائد مع توسيع نطاق النماذج الناجحة لتشمل تطبيقات إضافية. تُسهم المكاسب السريعة في بناء دعم مؤسسي للمبادرات طويلة الأجل.

اتخاذ الخطوة التالية

لقد تحوّلت التحليلات التنبؤية من ميزة تنافسية إلى ضرورة تشغيلية. ومن المتوقع أن يرتفع معدل تبنيها بين المؤسسات المالية في عام 2024. وستتفوق المؤسسات التي تتقن التنبؤ القائم على البيانات على تلك التي لا تتقنه، ليس بفارق ضئيل، بل باختلافات جوهرية في إدارة المخاطر، وكفاءة رأس المال، والمرونة الاستراتيجية.

ابدأ بحالات استخدام تُحقق عائدًا واضحًا على الاستثمار. يوفر كشف الاحتيال، وتقييم مخاطر الائتمان، والتنبؤ بالتدفقات النقدية فوائد قابلة للقياس وتعقيدًا معقولًا في التنفيذ. ابنِ بنية البيانات وقدرات الفريق تدريجيًا بدلًا من محاولة التحول الشامل دفعة واحدة.

التكنولوجيا فعّالة. النماذج تؤدي وظيفتها. السؤال ليس ما إذا كانت التحليلات التنبؤية مناسبة للقطاع المالي، بل ما إذا كانت مؤسستك ستوظفها بفعالية أم ستتخلف عن منافسيها الذين يفعلون ذلك.

هل يبدو هذا مألوفاً؟ ذلك لأن فرصة التبني المبكر قد انتهت. السؤال الآن هو جودة التنفيذ، وليس ما إذا كان ينبغي البدء.