Korte samenvatting: Voorspellende analyses in de financiële wereld maken gebruik van historische gegevens, machine learning en statistische modellen om toekomstige uitkomsten te voorspellen, zoals kasstromen, frauderisico's en markttrends. Financiële instellingen die gebruikmaken van voorspellende analyses bereiken een beter risicomanagement, een hogere nauwkeurigheid van voorspellingen en datagestuurde besluitvorming. In 2024 gebruikt 751 TP3T (Total Power) financiële bedrijven al een vorm van AI in hun bedrijfsvoering, en de adoptie ervan neemt toe bij banken, verzekeraars en vermogensbeheerders.

Financiële markten belonen geen giswerk.

Toch baseren veel financiële teams cruciale beslissingen nog steeds op onderbuikgevoelens, rapporten uit het verleden en spreadsheets die geen toekomstperspectief bieden. Dat verandert snel. Voorspellende analyses zijn verschoven van een modewoord in de directiekamer naar een operationele noodzaak – ze zetten ruwe data om in bruikbare voorspellingen die alles bepalen, van fraudepreventie tot kapitaalallocatie.

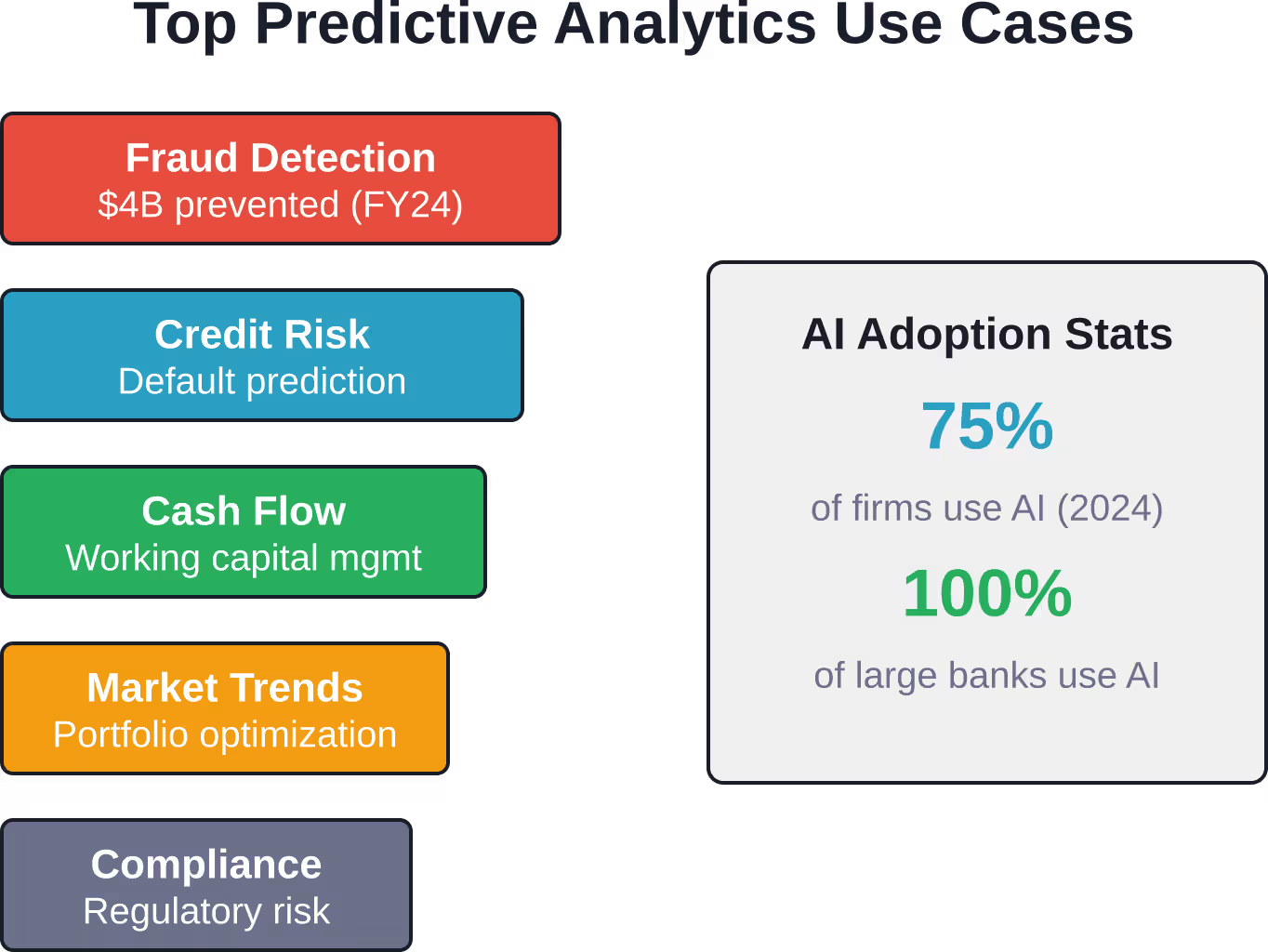

De cijfers spreken voor zich. Van februari tot augustus 2023 werden meer dan 15.000 meldingen van chequefraude ontvangen, gerelateerd aan transacties ter waarde van meer dan 1.TP4.688 miljoen (inclusief zowel daadwerkelijke als pogingen tot fraude). Het verbeterde gebruik van AI en data-analyse door het Amerikaanse ministerie van Financiën heeft geholpen om in het fiscale jaar 2024 meer dan 1.TP4.4 miljard aan frauduleuze en onrechtmatige betalingen te voorkomen en terug te vorderen. Met traditionele methoden zouden deze resultaten niet bereikt zijn.

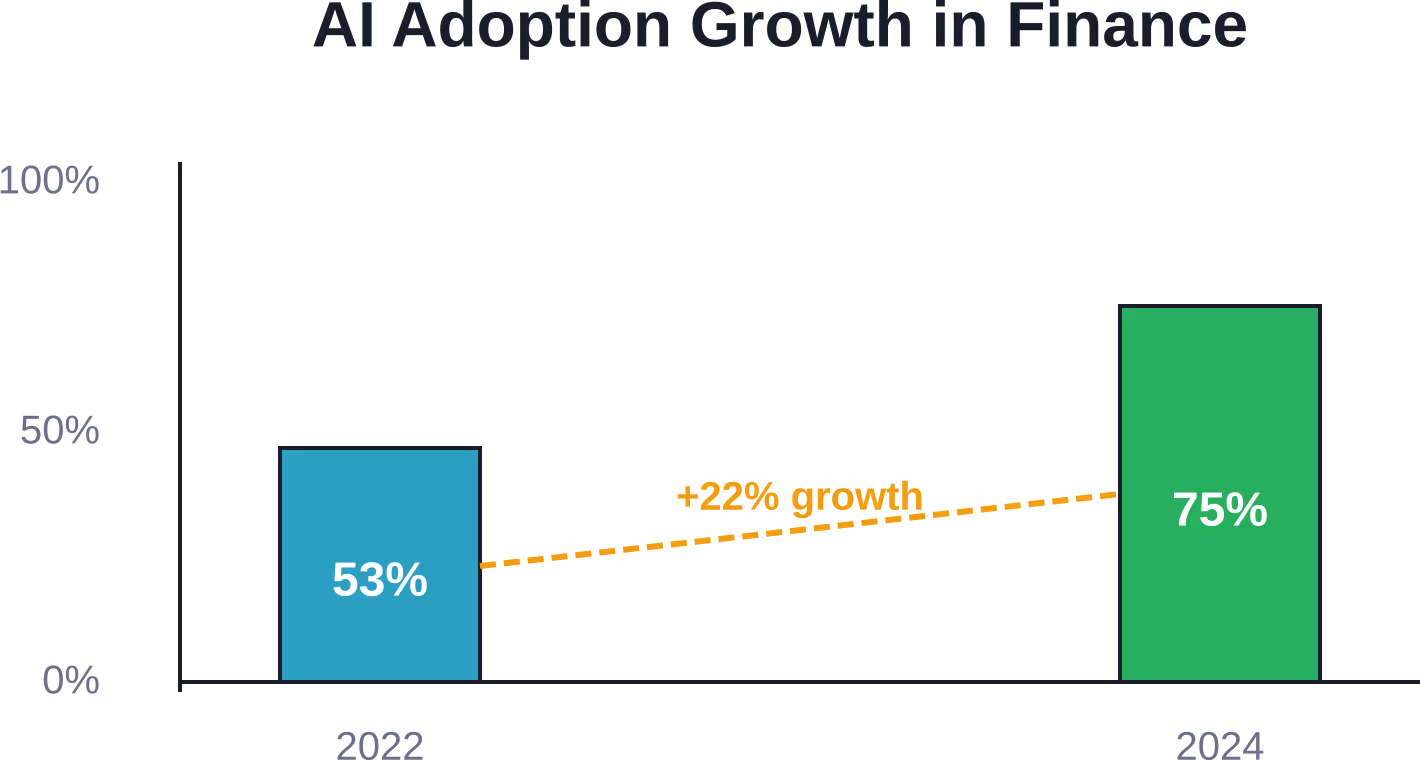

Het punt is echter dat adoptie niet langer optioneel is. Volgens onderzoek van de Bank of England, gepubliceerd in november 2024, gebruikte 751 TP3T van de ondervraagde bedrijven al een vorm van AI in hun bedrijfsvoering, een stijging ten opzichte van 531 TP3T in 2022. Elke grote Britse en internationale bank, verzekeraar en vermogensbeheerder die reageerde, gebruikte al AI.

Deze gids legt uit wat voorspellende analyses concreet betekenen voor financiële teams, welke modellen resultaten opleveren en hoe je frameworks bouwt die werken zonder in veelvoorkomende valkuilen te trappen.

Wat voorspellende analyses betekenen voor financiële bedrijfsvoering

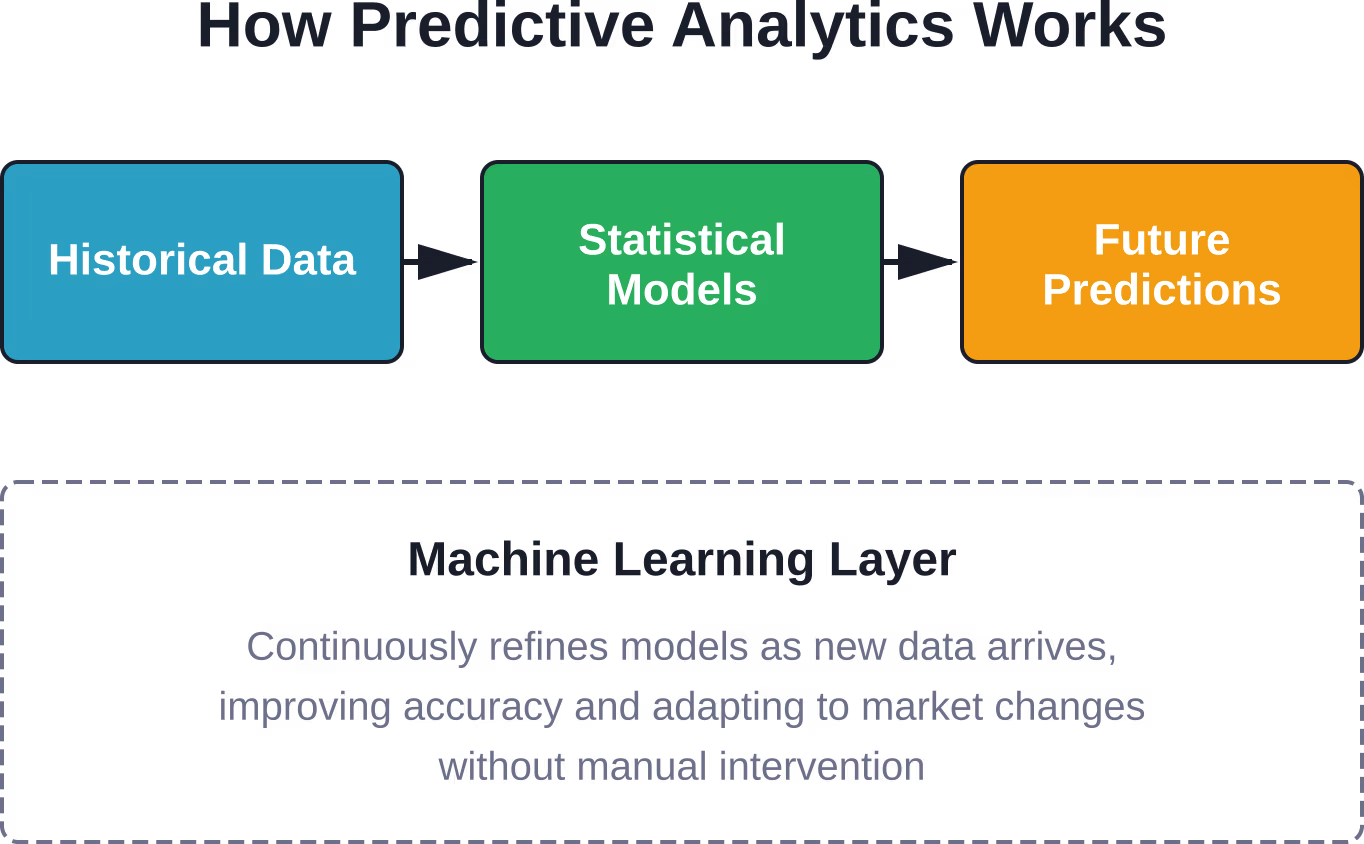

Voorspellende analyses combineren historische gegevens met statistische modellen, data mining-technieken en machine learning-algoritmen om toekomstige uitkomsten te voorspellen. In de financiële wereld betekent dit dat vragen worden beantwoord voordat ze problemen worden: Zal deze klant in gebreke blijven? Welke facturen zullen niet op tijd worden betaald? Waar zal de cashflow volgend kwartaal krapper worden?

Deze aanpak verschilt fundamenteel van traditionele financiële analyses. Standaardrapportages vertellen je wat er vorige maand of afgelopen kwartaal is gebeurd. Voorspellende analyses vertellen je wat er waarschijnlijk volgende maand gaat gebeuren – en kwantificeren de waarschijnlijkheid.

Het werkt dankzij drie onderdelen:

- Gegevensverzameling: Historische transacties, marktgegevens, klantgedrag, economische indicatoren en externe datasets vormen de basis voor de modellen.

- Statistische modellering: Regressieanalyse, tijdreeksvoorspelling en classificatiealgoritmen identificeren patronen die mensen over het hoofd zien.

- Machine learning: Algoritmen verbeteren de voorspellingen in de loop van de tijd naarmate er nieuwe gegevens binnenkomen, en passen zich aan veranderende omstandigheden aan zonder handmatige herkalibratie.

Eerlijk gezegd: voorspellende analyses zijn geen magie. Het is wiskunde die systematisch wordt toegepast op grote datasets. Maar die systematische toepassing brengt inzichten aan het licht die verborgen liggen in de ruis.

Kernmodellen die financiële teams daadwerkelijk gebruiken

Niet alle voorspellende modellen zijn geschikt voor financiële toepassingen. Drie categorieën domineren de praktijk.

Regressiemodellen voor continue uitkomsten

Lineaire en logistische regressie voorspellen continue variabelen, zoals omzetprognoses, activawaarderingen en kostenontwikkelingen. Deze modellen leggen verbanden tussen onafhankelijke variabelen (economische indicatoren, historische prestaties, seizoensfactoren) en afhankelijke uitkomsten (omzet van het volgende kwartaal, portfoliorendement).

Financiële teams geven de voorkeur aan regressieanalyse omdat de berekeningen interpreteerbaar zijn. Wanneer het model aangeeft dat de omzet in het derde kwartaal 12,4 miljoen dollar zal bedragen met een betrouwbaarheid van 851%, kunnen analisten precies nagaan welke factoren tot dat cijfer hebben geleid.

Tijdreeksvoorspelling voor trendanalyse

ARIMA- (AutoRegressive Integrated Moving Average) en exponentiële gladmakingsmodellen blinken uit in het voorspellen van statistieken met temporele patronen, zoals aandelenkoersen, kasstroomcycli en seizoensgebonden omzetschommelingen.

Een van de implementaties verlengde de prognoseperioden van 3 maanden naar 12 maanden door tijdreeksmodellen toe te passen op budgetgegevens. Hierdoor kwam er tijd vrij voor medewerkers voor waardetoevoegende activiteiten en verbeterde de nauwkeurigheid van budgetbeslissingen.

Tijdreeksmodellen blinken uit wanneer historische patronen voorspellende waarde hebben. Ze presteren minder goed wanneer marktverstoringen gevestigde trends doorbreken.

Classificatiemodellen voor binaire uitkomsten

Beslissingsbomen, willekeurige bossen en neurale netwerken classificeren uitkomsten in categorieën: Is deze transactie frauduleus? Zal deze klant in gebreke blijven? Moeten we deze lening goedkeuren?

De fraudedetectie-engine van DataVisor, die wordt gebruikt door een van de grootste Amerikaanse banken, maakt gebruik van classificatiemodellen met voorspellende mogelijkheden om verdachte activiteiten te signaleren voordat er verliezen optreden. Het systeem analyseert transactiepatronen, gedragsafwijkingen en netwerkverbindingen om scores toe te kennen die de waarschijnlijkheid van fraude inschatten.

De nauwkeurigheid van de classificatie is hier van cruciaal belang. Valse positieven blokkeren legitieme transacties en maken klanten boos. Valse negatieven laten fraude onopgemerkt.

Acht impactvolle toepassingsvoorbeelden die de financiële wereld transformeren

De theorie is minder belangrijk dan de resultaten. Deze praktijkvoorbeelden laten zien waar voorspellende analyses meetbare waarde opleveren.

Fraudedetectie en -preventie

Financiële instellingen worden geconfronteerd met steeds geavanceerdere vormen van fraude. Traditionele, op regels gebaseerde systemen kunnen dit tempo niet bijbenen. Voorspellende modellen analyseren transactiepatronen, gebruikersgedrag, apparaatkenmerken en netwerkgrafieken om afwijkingen te identificeren die op fraude wijzen.

Het effect? In het fiscale jaar 2024 heeft AI met machine learning 1 TP4 T4 miljard aan fraude voorkomen en teruggevorderd, waaronder 1 TP4 T1 miljard aan fraude met cheques van het Ministerie van Financiën alleen al. Dat is geen kleine verbetering. Dat is een transformatie.

Kredietrisicobeoordeling en leningverstrekking

Banken gebruiken voorspellende modellen om de kredietwaardigheid te beoordelen, naast de traditionele kredietscores. Deze modellen integreren betalingsgeschiedenis, werkstabiliteit, bestedingspatronen en alternatieve gegevensbronnen om de kans op wanbetaling te voorspellen.

Een betere risicobeoordeling betekent minder slechte leningen, lagere kapitaalreserves en de mogelijkheid om krediet te verstrekken aan gekwalificeerde kredietnemers die op basis van traditionele scoringsmethoden zouden worden afgewezen.

Kasstroomprognose

Voorspellende analyses in debiteurenbeheer bieden tijdig inzicht in vorderingen die het werkkapitaal kunnen beperken. Modellen voorspellen welke facturen te laat betaald zullen worden, welke klanten een incassorisico vormen en wanneer liquiditeitsproblemen zich zullen voordoen.

Financiële teams gebruiken deze prognoses om het werkkapitaalbeheer te optimaliseren, financieringsbeslissingen beter te timen en betere betalingsvoorwaarden te onderhandelen.

Markttrendanalyse en investeringsstrategie

Vermogensbeheerders passen machine learning toe om marktpatronen te identificeren, prijsbewegingen te voorspellen en de portefeuilleverdeling te optimaliseren. Modellen verwerken enorme datasets – gegevens over de marktmicrostructuur, sentimentanalyses van nieuws en sociale media, macro-economische indicatoren – om handelssignalen te genereren.

Fundamentele modellen, waaronder grote taalmodellen, vertegenwoordigen een opkomende toepassing in de financiële wereld en worden vaak ingezet voor marktanalyse en -onderzoek.

Voorspelling van de klantlevenswaarde

Voorspellende modellen schatten in hoeveel omzet elke klant zal genereren gedurende zijn of haar relatie met de instelling. Banken gebruiken deze voorspellingen om prioriteit te geven aan inspanningen om klanten te behouden, productaanbevelingen op maat te maken en marketingbudgetten toe te wijzen.

Waardevolle klanten krijgen een eersteklas service. Minder waardevolle potentiële klanten krijgen geautomatiseerde kanalen. De economie werkt omdat voorspellingen de middelen richten op de plekken waar ze rendement opleveren.

Wettelijke naleving en risicomanagement

Financiële instellingen worden geconfronteerd met complexe regelgeving. Voorspellende analyses helpen bij het identificeren van compliance-risico's voordat toezichthouders dat doen – door verdachte transacties te signaleren voor anti-witwasonderzoek, handelspatronen te monitoren op marktmanipulatie en portefeuilles te testen op mogelijke scenario's.

Volgens voorstellen van de SEC uit juli 2023 zullen toezichthouders steeds meer toezicht houden op belangenconflicten die samenhangen met het gebruik van voorspellende data-analyse door effectenmakelaars en beleggingsadviseurs. Compliance wordt daardoor zowel moeilijker als belangrijker.

Operationele procesoptimalisatie

Ongeveer 411.300.000 bedrijven gebruiken AI om interne processen te optimaliseren – zoals het automatiseren van afstemmingen, het voorspellen van knelpunten in de verwerking en het stroomlijnen van workflows. Nog eens 261.300.000 bedrijven zetten AI in om de klantenservice te verbeteren via chatbots en intelligente routering.

Deze toepassingen halen misschien niet de krantenkoppen. Maar ze verlagen de kosten en verbeteren de servicekwaliteit aantoonbaar.

Budgetplanning en variantieanalyse

Voorspellende modellen verbeteren de nauwkeurigheid van budgetten door meer variabelen te integreren dan traditionele planningsprocessen. Modellen houden rekening met marktomstandigheden, historische variatiepatronen, seizoensinvloeden en prestatietrends van afdelingen.

Betere budgetten betekenen een betere kapitaalallocatie en minder paniekreacties halverwege het jaar om tekorten aan te vullen.

Een raamwerk voor voorspellende analyses bouwen dat daadwerkelijk werkt.

De implementatie onderscheidt winnaars van degenen die alleen maar mooi willen zijn. Een functioneel raamwerk vereist vijf componenten.

Gegevensinfrastructuur en kwaliteit

Wat erin gaat, komt er ook weer uit. Voorspellende modellen vereisen schone, complete en toegankelijke data. Dat betekent:

- Gecentraliseerde gegevensopslagplaatsen die informatie uit verschillende systemen samenbrengen.

- Beleid voor gegevensbeheer dat consistentie en nauwkeurigheid waarborgt.

- Realtime datapijplijnen die modellen van actuele informatie voorzien.

- Validatieprocessen die fouten opsporen voordat ze voorspellingen verstoren.

De meeste organisaties onderschatten de benodigde inspanning. Datakwaliteit is geen eenmalig project, maar een voortdurende discipline.

Modelselectie en -validatie

Verschillende problemen vereisen verschillende modellen. Classificatieproblemen vragen om andere benaderingen dan regressievoorspellingen. Tijdreeksgegevens vereisen andere technieken dan dwarsdoorsnedeanalyses.

Validatie voorkomt overfitting – het proces waarbij modellen trainingsdatapatronen onthouden die niet generaliseren. Technieken hiervoor zijn onder andere:

- Train-/testsplits die de modelprestaties evalueren op onbekende data.

- Kruisvalidatie die de robuustheid test over meerdere subsets van gegevens.

- Backtesting simuleert hoe voorspellingen in het verleden zouden hebben gepresteerd.

- A/B-testen waarbij modelvoorspellingen worden vergeleken met basisbenaderingen in een productieomgeving.

Sla de validatie over en je implementeert modellen die er tijdens de ontwikkeling fantastisch uitzien, maar in de productieomgeving catastrofaal falen.

Technologie-stack en platformselectie

De platformkeuze is minder belangrijk dan de aansluiting op de bestaande infrastructuur en de mogelijkheden van het team. De opties variëren van enterprise analytics-suites tot open-source frameworks.

Belangrijke aandachtspunten zijn onder meer:

- Integratie met bestaande gegevensbronnen en bedrijfssystemen

- Schaalbaarheid om groeiende datavolumes en modelcomplexiteit aan te kunnen.

- Interpretatiekenmerken die voorspellingen uitleggen aan belanghebbenden en toezichthouders.

- Implementatiemogelijkheden die modellen efficiënt operationeel maken

Controleer de prijzen bij de platformaanbieders voor de actuele kosten en beschikbaarheid van functies, aangezien het aanbod regelmatig verandert.

Teamvaardigheden en organisatorische verandering

Technologie maakt analyses mogelijk. Mensen zorgen ervoor dat ze bruikbaar zijn. Financiële teams hebben datawetenschappers nodig die statistiek en machine learning begrijpen, domeinexperts die weten welke vragen ertoe doen, en leiders die actie ondernemen op basis van voorspellingen, zelfs als die in tegenspraak zijn met hun intuïtie.

Organisatorische veranderingen blijken lastiger dan technologische implementaties. De overstap van beslissingen op basis van onderbuikgevoel naar datagestuurde voorspellingen vereist een culturele transformatie.

Governance- en compliancecontroles

Toezichthouders houden voorspellende analyses nauwlettend in de gaten. Het voorstel van de SEC uit juli 2023 richt zich op belangenconflicten die samenhangen met voorspellende data-analyses die worden gebruikt door effectenmakelaars en beleggingsadviseurs. Autoriteiten voor financiële stabiliteit wereldwijd houden de inzet van AI in de gaten om systeemrisico's te signaleren.

Bestuurskaders moeten de volgende aspecten omvatten:

- Modelmatig risicomanagement dat de methodologie documenteert, de nauwkeurigheid valideert en de prestaties monitort.

- Vooroordeeldetectie die discriminerende uitkomsten bij krediet-, prijs- en dienstverleningsbeslissingen voorkomt.

- Verklaarbaarheidseisen die voorspellingen rechtvaardigen tegenover klanten en toezichthouders.

- Auditsporen die documenteren hoe modellen tot conclusies komen.

Volgens een analyse van de Bank for International Settlements, gepubliceerd in juni 2025, vereisen de gevolgen van AI voor de financiële stabiliteit robuuste bestuurskaders naarmate het gebruik ervan toeneemt.

Verkrijg voorspellende modellen die het financiële risico daadwerkelijk verlagen.

Fraude, gemiste betalingen en onnauwkeurige prognoses verschijnen niet in rapporten, maar als verliezen. Voorspellende analyses helpen deze problemen eerder op te sporen, maar alleen als ze gebaseerd zijn op echte financiële gegevens en werkprocessen. AI Superieur Werkt samen met financiële teams die de overstap moeten maken van reactieve analyses naar toekomstgerichte beslissingen, met behulp van op maat gemaakte AI-systemen die risico-evaluatie, prognoses en operationele controle ondersteunen.

Integreer voorspellingen in het besluitvormingsproces voor financiële beslissingen.

AI Superior richt zich op de gebieden waar voorspellingen er echt toe doen:

- Identificeer risicopatronen in transacties, betalingen en klantgedrag.

- Ontwikkel modellen rond specifieke financiële toepassingen, niet op basis van generieke sjablonen.

- Zorg ervoor dat modellen afgestemd blijven op veranderende markt- en dataomstandigheden.

Wacht niet op rapporten die de verliezen bevestigen – Praat met AI Superior en eerder actie ondernemen tegen financiële risico's.

Veelvoorkomende valkuilen en hoe je ze kunt vermijden

Implementatiefouten volgen voorspelbare patronen.

Overfitting en modeldegradatie

Modellen die te perfect aansluiten op trainingsdata falen vaak bij nieuwe data. Ze hebben ruis onthouden in plaats van signalen te leren. Bestrijd overfitting door middel van regularisatietechnieken, eenvoudigere modelarchitecturen en rigoureuze validatie.

De prestaties van modellen verslechteren in de loop van de tijd naarmate de marktomstandigheden veranderen. Een model dat is getraind op gegevens van vóór de pandemie zal de patronen van na de pandemie niet nauwkeurig voorspellen. Continue monitoring en hertraining zorgen ervoor dat modellen actueel blijven.

Problemen met de kwaliteit en beschikbaarheid van gegevens

Ontbrekende gegevens, inconsistente opmaak en integratieproblemen vormen een groot probleem bij de meeste implementaties. Pak de datakwaliteit vroegtijdig aan – voordat u modellen bouwt die afhankelijk zijn van gebrekkige invoer.

Domeinexpertise negeren

Datawetenschappers die geen verstand hebben van financiën bouwen technisch indrukwekkende modellen die de verkeerde vragen beantwoorden. Domeinexperts die geen verstand hebben van data-analyse doen valide voorspellingen af als onzinnige blackbox-praktijken. Samenwerking tussen beide groepen is essentieel.

Regelgevings- en ethische risico's

Voorspellende modellen kunnen historische vooroordelen in stand houden, leiden tot overtredingen van de regelgeving en schade toebrengen aan klanten. Wetten inzake eerlijke kredietverlening verbieden discriminatie, zelfs wanneer modellen correlaties ontdekken tussen beschermde kenmerken en het risico op wanbetaling.

Test modellen op ongelijke impact, documenteer besluitvormingsprocessen en zorg voor menselijk toezicht op geautomatiseerde beslissingen.

Implementatie zonder duidelijk rendement op investering (ROI)

Projecten voor voorspellende analyses mislukken wanneer ze statistieken optimaliseren waar niemand om geeft of problemen oplossen die geen impact hebben op de bedrijfsresultaten. Definieer succescriteria voordat je modellen bouwt. Als een voorspelling geen beslissing verandert, is het onzin.

| Uitdaging | Invloed | Mitigatiestrategie |

|---|---|---|

| Overfitting | Ondanks sterke testresultaten presteren de resultaten in de praktijk slecht. | Kruisvalidatie, regularisatie, eenvoudigere modellen |

| Gegevenskwaliteit | Onnauwkeurige voorspellingen, modelfouten | Bestuurskaders, validatieprocessen |

| Modelafwijking | Nauwkeurigheid neemt in de loop der tijd af. | Continue monitoring, geplande bijscholing. |

| Regelgevingsrisico | Overtredingen van de regelgeving, boetes, reputatieschade | Bias-testen, verklaarbaarheid, audit trails |

| Vaardigheidstekorten | Slecht modelontwerp, mislukte implementaties | Crossfunctionele teams, trainingsprogramma's |

Het regelgevingslandschap en de financiële stabiliteit

Regulatoren wereldwijd scherpen het toezicht op AI en voorspellende analyses in de financiële sector aan.

De SEC heeft in juli 2023 nieuwe eisen voorgesteld om belangenconflicten aan te pakken die samenhangen met voorspellende data-analyse door effectenmakelaars en beleggingsadviseurs. De regels zouden bedrijven verplichten om conflicten te elimineren of te neutraliseren waarbij de belangen van het bedrijf boven die van de belegger worden gesteld.

Volgens onderzoek van de Bank of England, gepubliceerd in november 2024, gebruikte 751 TP3T van de ondervraagde bedrijven al een vorm van AI in hun bedrijfsvoering, een stijging ten opzichte van 531 TP3T in 2022. Elke grote Britse en internationale bank, verzekeraar en vermogensbeheerder die werd ondervraagd, meldde de inzet van AI. Deze wijdverspreide toepassing baart zorgen over de financiële stabiliteit.

Volgens een analyse van de BIS uit januari 2026 creëren AI en digitale financiën zowel kansen als risico's voor de financiële stabiliteit. Concentratierisico ontstaat wanneer meerdere instellingen afhankelijk zijn van vergelijkbare modellen of databronnen; gecorreleerde mislukkingen tijdens marktstress kunnen schokken versterken.

De Federal Reserve benadrukte in november 2024 dat AI helpt bij de bestrijding van chequefraude, die steeds vaker voorkomt. Van februari tot augustus 2023 werden meer dan 15.000 meldingen van chequefraude ontvangen, gerelateerd aan transacties ter waarde van meer dan 1.TP4.688 miljoen. Dankzij AI-gestuurde fraudedetectie werd in het fiscale jaar 2024 een verlies van 1.TP4.4 miljard voorkomen.

Financiële instellingen moeten een evenwicht vinden tussen innovatie en risicomanagement. Naleving van de regelgeving is geen optie, maar een noodzakelijke voorwaarde om in deze sector actief te zijn.

Wat staat ons te wachten: De evolutie van voorspellende analyses

Verschillende trends zullen de volgende fase van voorspellende analyses in de financiële wereld vormgeven.

Fundamentele modellen en grote taalmodellen

Fundamentele modellen, waaronder grote taalmodellen, vertegenwoordigen een opkomend segment van AI-toepassingen in de financiële sector. Deze modellen verwerken ongestructureerde data – transcripten van conference calls, nieuwsartikelen, wettelijke documenten – om inzichten te verkrijgen die traditionele analyses missen.

Maar LLM's brengen nieuwe risico's met zich mee. Ze kunnen feiten vertekenen, vooroordelen in trainingsdata in stand houden en functioneren als black boxes die zich moeilijk laten interpreteren. Volgens een analyse van GARP uit maart 2024 moeten financiële instellingen beoordelen of LLM's daadwerkelijk beter presteren dan traditionele modelleringsmethoden voordat ze deze op grote schaal inzetten.

Realtime analyses en streaminggegevens

Batchverwerking maakt plaats voor continue analyse. Realtime fraudedetectie, directe kredietbeslissingen en dynamische prijsstelling vereisen modellen die streaminggegevens verwerken en voorspellingen onmiddellijk bijwerken.

Verklaarbare AI en modeltransparantie

Regelgeving en zakelijke eisen zorgen voor een groeiende vraag naar interpreteerbare modellen. Neurale netwerken die als een black box worden gezien, stuiten op scepsis bij toezichthouders, auditors en bedrijfsleiders die willen begrijpen hoe voorspellingen tot stand komen.

Technieken zoals SHAP (SHapley Additive exPlanations) en LIME (Local Interpretable Model-agnostic Explanations) maken complexe modellen transparanter.

Geautomatiseerd machinaal leren en democratisering

AutoML-platforms verlagen de benodigde technische expertise voor het bouwen van voorspellende modellen. Financiële professionals zonder achtergrond in datawetenschap kunnen modellen ontwikkelen en implementeren met behulp van low-code tools.

Democratisering creëert kansen en risico's. Meer mensen die modellen bouwen, betekent meer innovatie – en meer slecht ontworpen modellen die in productie gaan.

Succes meten: belangrijke meetbare indicatoren

Hoe weet je of voorspellende analyses waarde opleveren? Houd deze statistieken bij:

| Metrisch | Wat het meet | Doel |

|---|---|---|

| Nauwkeurigheid van de voorspelling | Voorspellingsfout versus werkelijke uitkomsten (MAPE, MAE) | Beter dan de basislijn met 15%+ |

| Modelnauwkeurigheid | Nauwkeurigheid van positieve voorspellingen (fraudedetectie, wanbetalingen) | 85%+ voor kritische toepassingen |

| Model terugroepactie | Percentage van de daadwerkelijk geïdentificeerde positieve gevallen | 90%+ voor fraude, 75%+ voor kredietrisico |

| Tijd om een beslissing te nemen | Snelheid van data-invoer naar bruikbare voorspelling | Realtime voor fraude, elk uur voor cashflow. |

| ROI | Waardecreatie versus implementatie- en operationele kosten | minimaal 3:1 binnen 18 maanden |

| Adoptiepercentage | Percentage van beslissingen die gebaseerd zijn op voorspellingen | 60%+ voor beoogde gebruiksscenario's |

De financiële impact bepaalt uiteindelijk het succes. Modellen die de nauwkeurigheid van voorspellingen met 20% verbeteren, maar geen veranderingen in beslissingen teweegbrengen, leveren geen toegevoegde waarde op. Modellen die fraudeverliezen met $10 miljoen verminderen, rechtvaardigen een substantiële investering.

Veelgestelde vragen

Wat is het verschil tussen voorspellende analyses en traditionele financiële prognoses?

Traditionele prognoses zijn doorgaans gebaseerd op lineaire projecties van historische gegevens en het oordeel van analisten. Voorspellende analyses maken gebruik van machine learning-algoritmen om complexe patronen in meerdere variabelen te identificeren en passen zich automatisch aan veranderende omstandigheden aan. Waar traditionele methoden de omzet van het volgende kwartaal bijvoorbeeld baseren op de groei van vorig jaar, integreren voorspellende modellen tientallen factoren – marktomstandigheden, klantgedrag, acties van concurrenten, economische indicatoren – om probabilistische prognoses met betrouwbaarheidsintervallen te genereren.

Wat zijn de kosten voor het implementeren van voorspellende analyses?

De implementatiekosten variëren enorm, afhankelijk van de omvang, de gereedheid van de data-infrastructuur en de capaciteiten van het team. De implementatiekosten voor voorspellende analyses variëren aanzienlijk, afhankelijk van de omvang en de gereedheid van de infrastructuur. Implementaties op bedrijfsniveau bij grote financiële instellingen vereisen doorgaans een aanzienlijke investering voor uitgebreide frameworks die meerdere gebruiksscenario's omvatten. De grootste kostenpost is meestal het personeel – datawetenschappers, engineers en analisten – in plaats van de licentiekosten voor de technologie. Controleer de prijzen bij de platformaanbieders voor de actuele kosten en de beschikbaarheid van functies, aangezien het aanbod regelmatig verandert.

Welke vaardigheden hebben financiële teams nodig om voorspellende analyses effectief te gebruiken?

Effectieve teams combineren drie soorten vaardigheden. Datawetenschappers die statistiek, machine learning-algoritmen en programmeertalen zoals Python of R begrijpen, bouwen en valideren modellen. Domeinexperts met diepgaande financiële kennis identificeren welke vragen relevant zijn en interpreteren voorspellingen in een zakelijke context. Bedrijfsleiders die datagedreven beslissingen nemen, zelfs wanneer voorspellingen in tegenspraak zijn met hun intuïtie. Veel organisaties beginnen met het inhuren van externe specialisten en bouwen geleidelijk aan interne capaciteiten op via trainingsprogramma's.

Hoe zorg je ervoor dat voorspellende modellen in de loop der tijd accuraat blijven?

De prestaties van modellen verslechteren naarmate de marktomstandigheden veranderen – een fenomeen dat modeldrift wordt genoemd. Voorkom verslechtering door continue monitoring die de nauwkeurigheid van voorspellingen vergelijkt met de werkelijke uitkomsten, geautomatiseerde waarschuwingen wanneer de prestaties onder drempelwaarden dalen, geplande hertraining die modellen bijwerkt met recente gegevens en validatietests die ervoor zorgen dat de vernieuwde modellen de nauwkeurigheid verbeteren in plaats van verslechteren. Toonaangevende instellingen monitoren de modelprestaties dagelijks en voeren kwartaalhertrainingen uit, of wanneer de prestaties significant verslechteren.

Wat zijn de grootste regelgevingskwesties rondom voorspellende analyses in de financiële sector?

Regulatoren richten zich op verschillende gebieden. De SEC heeft in juli 2023 regels voorgesteld die gericht zijn op belangenconflicten wanneer bedrijven voorspellende analyses gebruiken op een manier die de belangen van het bedrijf boven die van de klant stelt. Regelgeving inzake eerlijke kredietverlening verbiedt discriminatie, zelfs wanneer modellen correlaties ontdekken tussen beschermde kenmerken en kredietrisico. Eisen voor modelrisicobeheer vereisen documentatie, validatie en governance. Autoriteiten die verantwoordelijk zijn voor financiële stabiliteit vrezen dat de wijdverspreide toepassing van vergelijkbare modellen kan leiden tot correlatieve mislukkingen tijdens marktstress. Compliance vereist verklaarbare modellen, bias-testen, auditsporen en menselijk toezicht.

Kunnen kleine en middelgrote financiële instellingen profiteren van voorspellende analyses, of is dat alleen weggelegd voor grote banken?

Cloudplatforms en analytics-as-a-service-aanbiedingen hebben de toegang tot data gedemocratiseerd. Kleine instellingen kunnen niet op tegen de budgetten voor de ontwikkeling van maatwerkmodellen van grote banken, maar ze kunnen wel kant-en-klare modellen voor fraudedetectie, kredietscores en cashflowprognoses inzetten tegen betaalbare kosten. Veel leveranciers bieden gedifferentieerde prijzen aan, waardoor voorspellende mogelijkheden toegankelijk zijn voor instellingen van elke omvang. De sleutel is om te beginnen met impactvolle toepassingen die een meetbaar rendement opleveren, in plaats van direct te proberen uitgebreide analyseframeworks te bouwen.

Hoe lang duurt het voordat de resultaten van de implementatie van voorspellende analyses zichtbaar zijn?

De tijdlijn hangt af van de complexiteit van de use case en de gereedheid van de organisatie. Eenvoudige toepassingen zoals fraudedetectie met behulp van leveranciersplatformen kunnen binnen 3-6 maanden resultaten opleveren. Complexe, op maat gemaakte modellen voor portfolio-optimalisatie of geïntegreerd risicomanagement vereisen doorgaans 12-18 maanden voor ontwikkeling, validatie en implementatie. De meeste organisaties zien meetbare verbeteringen binnen het eerste jaar voor specifieke use cases, met toenemende voordelen naarmate succesvolle modellen worden uitgebreid naar andere toepassingen. Snelle successen creëren draagvlak binnen de organisatie voor initiatieven op de lange termijn.

De volgende stap zetten

Voorspellende analyses zijn verschoven van een concurrentievoordeel naar een operationele noodzaak. Het adoptiepercentage van 75% onder financiële instellingen zal in 2024 verder stijgen. Instellingen die datagestuurde voorspellingen beheersen, zullen beter presteren dan instellingen die dat niet doen – niet met kleine marges, maar met fundamentele verschillen in risicomanagement, kapitaalefficiëntie en strategische wendbaarheid.

Begin met use cases die een duidelijk rendement opleveren. Fraudebestrijding, kredietrisicobeoordeling en cashflowprognoses bieden meetbare voordelen en een beheersbare implementatiecomplexiteit. Bouw de data-infrastructuur en teamcapaciteiten stapsgewijs op in plaats van direct een algehele transformatie te proberen.

De technologie werkt. De modellen presteren. De vraag is niet of voorspellende analyses thuishoren in de financiële wereld, maar of uw organisatie ze effectief zal inzetten of achterop zal raken bij concurrenten die dat wel doen.

Klinkt dit bekend? Dat komt omdat de periode voor vroege implementatie voorbij is. De vraag is nu of de uitvoering kwalitatief moet zijn, niet of er überhaupt aan begonnen moet worden.