Résumé rapide : L'analyse prédictive en finance utilise les données historiques, l'apprentissage automatique et les modèles statistiques pour prévoir les résultats futurs tels que les flux de trésorerie, les risques de fraude et les tendances du marché. Les institutions financières qui tirent parti de l'analyse prédictive améliorent la gestion des risques, la précision des prévisions et la prise de décision fondée sur les données. En 2024, 751 millions de sociétés financières utilisaient déjà une forme d'IA dans leurs opérations, et son adoption s'accélère dans les banques, les compagnies d'assurance et les sociétés de gestion d'actifs.

Les marchés financiers ne récompensent pas les conjectures.

Pourtant, de nombreuses équipes financières fondent encore leurs décisions cruciales sur leur intuition, des rapports rétrospectifs et des tableurs qui ne permettent pas d'anticiper l'avenir. Cette situation évolue rapidement. L'analyse prédictive, autrefois cantonnée aux conseils d'administration, est devenue une nécessité opérationnelle : elle transforme les données brutes en prévisions exploitables qui influencent tous les aspects, de la prévention de la fraude à l'allocation des capitaux.

Les chiffres parlent d'eux-mêmes. De février à août 2023, plus de 15 000 signalements de fraudes par chèque ont été reçus, liés à plus de 1 040 000 milliards de dollars de transactions (fraudes avérées et tentatives comprises). Grâce à un recours accru à l'intelligence artificielle et à l'analyse de données, le département du Trésor américain a pu prévenir et recouvrer plus de 1 040 000 milliards de dollars de paiements frauduleux et indus au cours de l'exercice 2024. Les méthodes traditionnelles n'auraient pas permis d'obtenir de tels résultats.

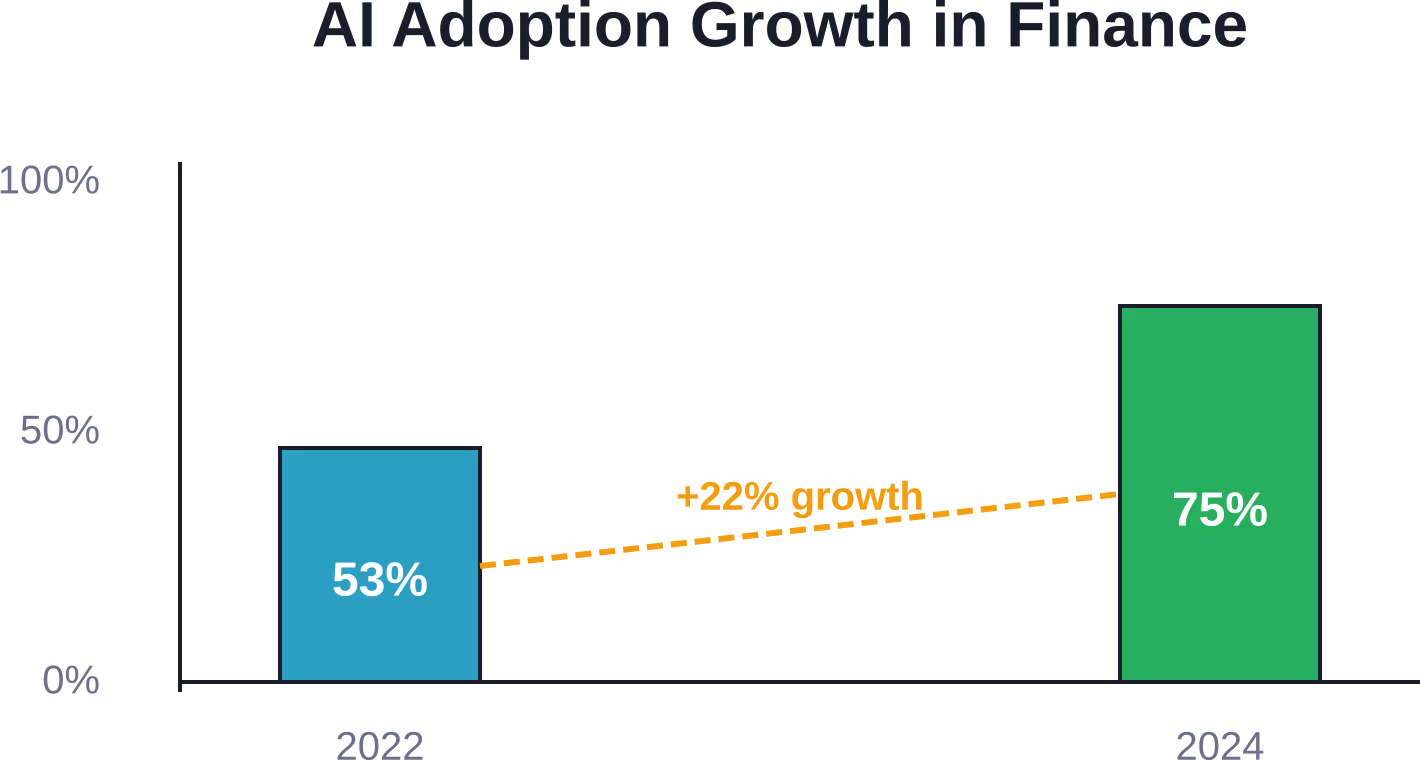

Le fait est que l'adoption n'est plus une option. Selon une étude de la Banque d'Angleterre publiée en novembre 2024, 751 millions d'entreprises interrogées utilisaient déjà une forme d'IA dans leurs opérations, contre 531 millions en 2022. Toutes les grandes banques, compagnies d'assurance et sociétés de gestion d'actifs britanniques et internationales ayant répondu à l'enquête ? Elles utilisent déjà l'IA.

Ce guide explique en détail ce que l'analyse prédictive signifie concrètement pour les équipes financières, quels modèles donnent des résultats et comment construire des cadres efficaces sans tomber dans les pièges courants.

Que signifie l'analyse prédictive pour les opérations financières ?

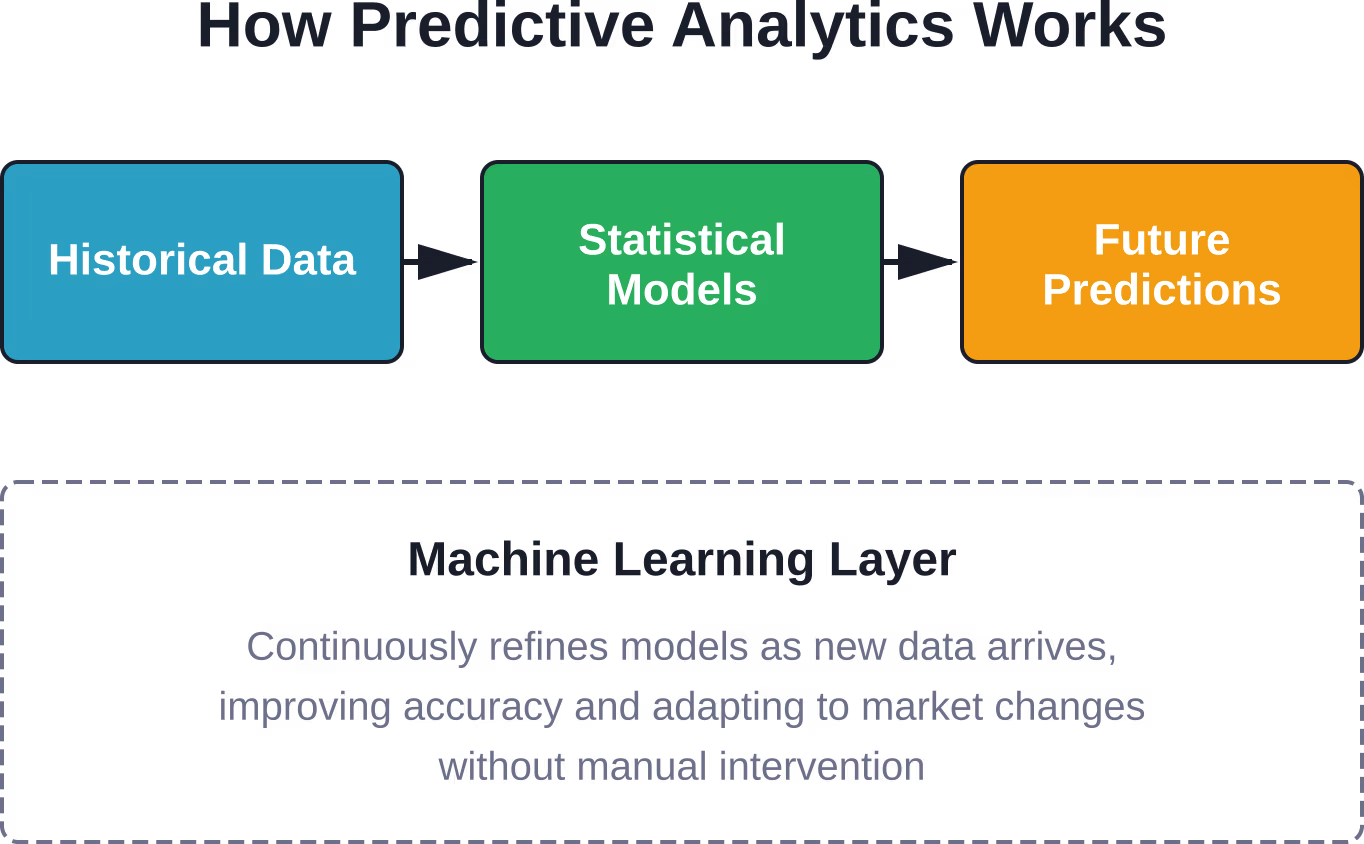

L'analyse prédictive combine données historiques, modélisation statistique, techniques d'exploration de données et algorithmes d'apprentissage automatique pour anticiper les résultats futurs. En finance, cela revient à répondre aux questions avant même qu'elles ne deviennent des problèmes : ce client risque-t-il de faire défaut ? Quelles factures ne seront pas payées à temps ? Où la trésorerie sera-t-elle tendue au prochain trimestre ?

Cette approche diffère fondamentalement de l'analyse financière traditionnelle. Les rapports classiques indiquent ce qui s'est passé le mois ou le trimestre précédent. L'analyse prédictive, quant à elle, indique ce qui est susceptible de se produire le mois prochain et quantifie la probabilité.

Son fonctionnement repose sur trois éléments :

- Collecte de données : Les modèles sont alimentés par les transactions historiques, les données de marché, le comportement des clients, les indicateurs économiques et les ensembles de données externes.

- Modélisation statistique : L'analyse de régression, la prévision de séries temporelles et les algorithmes de classification permettent d'identifier des tendances que les humains ne perçoivent pas.

- Apprentissage automatique : Les algorithmes améliorent les prédictions au fil du temps à mesure que de nouvelles données arrivent, s'adaptant aux conditions changeantes sans recalibrage manuel.

Soyons francs : l’analyse prédictive n’a rien de magique. Il s’agit de mathématiques appliquées de façon systématique à de vastes ensembles de données. Mais cette application systématique permet de faire émerger des informations précieuses noyées dans le bruit.

Modèles de base réellement utilisés par les équipes financières

Tous les modèles prédictifs ne sont pas adaptés aux cas d'utilisation financiers. Trois catégories dominent les implémentations concrètes.

Modèles de régression pour les résultats continus

Les régressions linéaire et logistique permettent de prédire des variables continues : prévisions de revenus, valorisations d’actifs, évolution des dépenses. Ces modèles établissent des relations entre les variables indépendantes (indicateurs économiques, performances historiques, facteurs saisonniers) et les variables dépendantes (revenus du trimestre suivant, rendements du portefeuille).

Les équipes financières privilégient la régression car les calculs sont interprétables. Lorsque le modèle prévoit un chiffre d'affaires de 12,4 millions de dollars au troisième trimestre avec un niveau de confiance de 851 millions de dollars, les analystes peuvent identifier précisément les facteurs ayant influencé ce résultat.

Prévision de séries chronologiques pour l'analyse des tendances

Les modèles ARIMA (AutoRegressive Integrated Moving Average) et de lissage exponentiel excellent dans la prévision des indicateurs présentant des variations temporelles : cours des actions, cycles de flux de trésorerie, fluctuations saisonnières des revenus.

Une des mises en œuvre a permis d'étendre les périodes de prévision de 3 à 12 mois en appliquant des modèles de séries chronologiques aux données budgétaires, libérant ainsi du temps pour les employés afin de les consacrer à des activités à valeur ajoutée et améliorant la précision des décisions budgétaires.

Les modèles de séries temporelles excellent lorsque les tendances historiques ont un pouvoir prédictif. Ils peinent à se maintenir lorsque des perturbations du marché viennent perturber les tendances établies.

Modèles de classification pour les résultats binaires

Les arbres de décision, les forêts aléatoires et les réseaux neuronaux classent les résultats en catégories : Cette transaction sera-t-elle frauduleuse ? Ce client fera-t-il défaut ? Devrions-nous approuver ce prêt ?

Le moteur de détection de fraude de DataVisor, mis en œuvre par l'une des plus grandes banques américaines, utilise des modèles de classification prédictifs pour repérer les activités suspectes avant qu'elles n'entraînent des pertes. Le système analyse les schémas de transactions, les anomalies comportementales et les connexions réseau afin d'attribuer des scores de probabilité de fraude.

La précision de la classification est primordiale. Les faux positifs bloquent les transactions légitimes et mécontentent les clients. Les faux négatifs laissent passer les fraudes.

Huit cas d'utilisation à fort impact qui transforment la finance

La théorie importe moins que les résultats. Ces cas d'utilisation montrent comment l'analyse prédictive apporte une valeur ajoutée mesurable.

Détection et prévention de la fraude

Les institutions financières sont confrontées à une sophistication croissante des fraudes. Les systèmes traditionnels basés sur des règles ne peuvent suivre le rythme. Les modèles prédictifs analysent les schémas de transactions, le comportement des utilisateurs, les empreintes digitales des appareils et les graphes de réseau pour identifier les anomalies révélatrices de fraude.

L'impact ? Au cours de l'exercice 2024, l'intelligence artificielle et l'apprentissage automatique ont permis de prévenir et de récupérer 1 400 milliards de dollars de fraudes, dont 1 400 milliards de dollars rien que pour les fraudes aux chèques du Trésor. Il ne s'agit pas d'une simple amélioration, mais d'une véritable transformation.

Évaluation du risque de crédit et octroi de prêts

Les banques utilisent des modèles prédictifs pour évaluer la solvabilité au-delà des scores de crédit traditionnels. Ces modèles intègrent l'historique de paiement, la stabilité de l'emploi, les habitudes de consommation et d'autres sources de données afin de prédire la probabilité de défaut de paiement.

Une meilleure évaluation des risques signifie moins de créances douteuses, des réserves de capital plus faibles et la capacité d'accorder des crédits à des emprunteurs qualifiés que les systèmes de notation traditionnels refuseraient.

Prévisions de flux de trésorerie

L'analyse prédictive des comptes clients fournit des informations opportunes sur les créances susceptibles de peser sur le fonds de roulement. Les modèles prévoient les factures à paiement tardif, les clients présentant un risque d'impayés et les périodes de tensions de trésorerie.

Les équipes financières utilisent ces prévisions pour optimiser la gestion du fonds de roulement, anticiper les décisions de financement et négocier de meilleures conditions de paiement.

Analyse des tendances du marché et stratégie d'investissement

Les gestionnaires d'actifs utilisent l'apprentissage automatique pour identifier les tendances du marché, prévoir les fluctuations de prix et optimiser la répartition de leurs portefeuilles. Les modèles traitent d'immenses ensembles de données (données sur la microstructure du marché, analyse des sentiments issus des médias d'information et des réseaux sociaux, indicateurs macroéconomiques) afin de générer des signaux de trading.

Les modèles de base, notamment les grands modèles de langage, représentent un cas d'utilisation émergent en finance, souvent déployés pour l'analyse et la recherche de marché.

Prédiction de la valeur vie client

Les modèles prédictifs estiment les revenus que chaque client générera tout au long de sa relation avec l'établissement. Les banques utilisent ces prévisions pour optimiser leurs efforts de fidélisation, personnaliser leurs recommandations de produits et allouer leurs budgets marketing.

Les clients à forte valeur ajoutée bénéficient d'un service haut de gamme. Les prospects à faible valeur ajoutée sont contactés par des canaux automatisés. L'économie fonctionne car les prévisions permettent d'orienter les ressources là où elles seront rentables.

Conformité réglementaire et gestion des risques

Les institutions financières sont soumises à des exigences réglementaires complexes. L'analyse prédictive permet d'identifier les risques de non-conformité avant les autorités de réglementation : elle signale les transactions suspectes pour examen en matière de lutte contre le blanchiment d'argent, surveille les schémas de négociation pour détecter les manipulations de marché et soumet les portefeuilles à des tests de résistance face à des scénarios potentiels.

D'après les propositions de la SEC de juillet 2023, les autorités de réglementation examinent de plus en plus attentivement les conflits d'intérêts liés à l'utilisation de l'analyse prédictive des données par les courtiers et les conseillers en placement. La conformité devient à la fois plus difficile et plus importante.

Optimisation des processus opérationnels

Environ 411 millions d'entreprises utilisent l'IA pour optimiser leurs processus internes : automatisation des rapprochements, prédiction des goulots d'étranglement et rationalisation des flux de travail. Par ailleurs, 261 millions d'entreprises déploient l'IA pour améliorer le support client grâce aux chatbots et au routage intelligent.

Ces applications ne font pas la une des journaux. Mais elles permettent de réduire les coûts et d'améliorer sensiblement la qualité du service.

Planification budgétaire et analyse des écarts

Les modèles prédictifs améliorent la précision budgétaire en intégrant davantage de variables que les processus de planification traditionnels. Ils tiennent compte des conditions du marché, des variations historiques, des effets saisonniers et des tendances de performance des services.

Des budgets mieux optimisés permettent une meilleure allocation des capitaux et réduisent les efforts déployés en cours d'année pour combler les déficits.

Créer un cadre d'analyse prédictive qui fonctionne réellement

La mise en œuvre fait toute la différence entre les réussites et les simples apparences. Un cadre fonctionnel requiert cinq composantes.

Infrastructure et qualité des données

Si les données d'entrée sont erronées, les résultats le seront aussi. Les modèles prédictifs exigent des données propres, complètes et accessibles. Cela signifie :

- Référentiels de données centralisés qui regroupent les informations provenant de différents systèmes

- Des politiques de gouvernance des données garantissant la cohérence et l'exactitude

- Des pipelines de données en temps réel qui alimentent les modèles en informations actualisées.

- Des processus de validation qui détectent les erreurs avant qu'elles ne faussent les prédictions

La plupart des organisations sous-estiment l'effort nécessaire. La qualité des données n'est pas un projet ponctuel, c'est une discipline continue.

Sélection et validation du modèle

À problèmes différents, il faut des modèles différents. Les problèmes de classification nécessitent des approches différentes de celles utilisées pour les prévisions par régression. Les données de séries temporelles requièrent des techniques différentes de celles utilisées pour l'analyse transversale.

La validation empêche le surapprentissage, qui survient lorsque les modèles mémorisent des schémas de données d'entraînement qui ne se généralisent pas. Les techniques utilisées comprennent :

- Division des données en ensembles d'entraînement et de test permettant d'évaluer les performances du modèle sur des données non vues lors de l'entraînement.

- Validation croisée qui teste la robustesse sur plusieurs sous-ensembles de données

- Le backtesting, qui simule la performance historique des prédictions

- Tests A/B comparant les prédictions du modèle aux approches de référence en production

Si vous négligez la validation, vous déploierez des modèles qui paraissent brillants en développement et qui échoueront de façon catastrophique en production.

Sélection de la pile technologique et de la plateforme

Le choix de la plateforme importe moins que son adéquation à l'infrastructure existante et aux compétences de l'équipe. Les options vont des suites analytiques d'entreprise aux frameworks open source.

Les principaux points à prendre en compte sont les suivants :

- Intégration avec les sources de données et les systèmes d'information existants

- Capacité d'adaptation pour gérer des volumes de données croissants et une complexité accrue des modèles

- Caractéristiques d'interprétabilité permettant d'expliquer les prévisions aux parties prenantes et aux organismes de réglementation

- Des capacités de déploiement qui rendent les modèles opérationnels efficacement

Vérifiez les tarifs auprès des fournisseurs de plateforme pour connaître les coûts actuels et la disponibilité des fonctionnalités, car les offres changent fréquemment.

Compétences d'équipe et changement organisationnel

La technologie permet l'analyse. Ce sont les personnes qui la rendent utile. Les équipes financières ont besoin de data scientists qui maîtrisent les statistiques et l'apprentissage automatique, d'experts du domaine qui savent quelles questions sont importantes et de dirigeants qui prendront des décisions en fonction des prédictions, même si elles vont à l'encontre de l'intuition.

La transformation organisationnelle s'avère plus difficile que la mise en œuvre de technologies. Passer de décisions intuitives à des prévisions basées sur les données exige une transformation culturelle.

Gouvernance et contrôles de conformité

Les autorités de réglementation examinent de près l'analyse prédictive. La proposition de la SEC de juillet 2023 vise les conflits d'intérêts liés à l'utilisation de l'analyse prédictive des données par les courtiers et les conseillers en placement. Les autorités de stabilité financière du monde entier surveillent le déploiement de l'IA afin d'évaluer les risques systémiques.

Les cadres de gouvernance doivent aborder les points suivants :

- Gestion des risques liés aux modèles : documentation de la méthodologie, validation de l’exactitude et suivi des performances

- Détection des biais permettant de prévenir les décisions discriminatoires en matière de crédit, de tarification et de services

- Exigences d'explicabilité justifiant les prévisions auprès des clients et des organismes de réglementation

- Pistes d'audit documentant comment les modèles parviennent à des conclusions

Selon une analyse de la Banque des règlements internationaux publiée en juin 2025, les implications de l'IA sur la stabilité financière nécessitent des cadres de gouvernance robustes à mesure que son utilisation se généralise.

Obtenez des modèles prédictifs qui réduisent réellement les risques financiers

La fraude, les retards de paiement et les prévisions erronées ne figurent pas dans les rapports ; ils se traduisent par des pertes. L’analyse prédictive permet de détecter ces problèmes plus tôt, à condition qu’elle repose sur des données financières et des processus réels. IA supérieure Il travaille avec des équipes financières qui doivent passer d'une analyse réactive à des décisions prospectives, en utilisant des systèmes d'IA personnalisés qui prennent en charge l'évaluation des risques, les prévisions et le contrôle opérationnel.

Intégrez les prévisions dans le processus de prise de décisions financières.

AI Superior se concentre sur les domaines où les prédictions sont réellement importantes :

- Identifier les schémas de risque dans les transactions, les paiements et le comportement des clients

- Concevez des modèles adaptés à des cas d'utilisation financiers spécifiques, et non des modèles génériques.

- Adaptez les modèles à l'évolution du marché et des données.

N’attendez pas que les rapports confirment les pertes – Parlez à l'IA supérieure et commencer à agir plus tôt face aux risques financiers.

Pièges courants et comment les éviter

Les échecs de mise en œuvre suivent des schémas prévisibles.

Surapprentissage et dégradation du modèle

Les modèles qui s'ajustent trop parfaitement aux données d'entraînement échouent souvent sur de nouvelles données. Ils ont mémorisé du bruit au lieu d'apprendre des signaux. Pour lutter contre le surapprentissage, il est conseillé d'utiliser des techniques de régularisation, des architectures de modèles plus simples et une validation rigoureuse.

Les performances des modèles se dégradent avec le temps, au gré des fluctuations du marché. Un modèle entraîné sur des données antérieures à la pandémie ne permettra pas de prédire avec précision les tendances post-pandémie. Un suivi et un réentraînement continus garantissent la mise à jour des modèles.

Problèmes de qualité et de disponibilité des données

Les données manquantes, les incohérences de formatage et les difficultés d'intégration sont des problèmes récurrents dans la plupart des implémentations. Il est essentiel de traiter la qualité des données dès le début, avant de construire des modèles qui reposent sur des entrées erronées.

Ignorer l'expertise du domaine

Les data scientists qui ne maîtrisent pas la finance élaborent des modèles techniquement impressionnants, mais qui répondent à de mauvaises questions. Les experts du domaine qui ne comprennent pas l'analyse de données rejettent des prédictions pourtant pertinentes, les qualifiant de « boîte noire » absurde. La collaboration entre ces deux groupes est indispensable.

Risques réglementaires et éthiques

Les modèles prédictifs peuvent perpétuer des biais historiques, engendrer des infractions réglementaires et nuire aux clients. Les lois sur l'équité en matière de prêt interdisent toute discrimination, même lorsque les modèles mettent en évidence des corrélations entre des caractéristiques protégées et le risque de défaut de paiement.

Tester les modèles pour évaluer leur impact différencié, documenter les processus de décision et maintenir une supervision humaine des décisions automatisées.

Mise en œuvre sans retour sur investissement clair

Les projets d'analyse prédictive échouent lorsqu'ils optimisent des indicateurs sans importance ou résolvent des problèmes sans impact sur les résultats de l'entreprise. Définissez des critères de réussite avant de construire des modèles. Si une prédiction ne modifie pas une décision, elle est superflue.

| Défi | Impact | Stratégie d'atténuation |

|---|---|---|

| Surapprentissage | Performances médiocres en conditions réelles malgré des résultats de test solides | Validation croisée, régularisation, modèles plus simples |

| Qualité des données | Prédictions inexactes, défaillances des modèles | cadres de gouvernance, processus de validation |

| Dérive du modèle | Précision dégradante au fil du temps | Surveillance continue, recyclage programmé |

| Risque réglementaire | Infractions aux règles de conformité, amendes, atteinte à la réputation | Tests de biais, explicabilité, pistes d'audit |

| lacunes en matière de compétences | Conception de modèle médiocre, implémentations ratées | Équipes transversales, programmes de formation |

Le paysage réglementaire et la stabilité financière

Les organismes de réglementation du monde entier renforcent leur surveillance de l'IA et de l'analyse prédictive dans les services financiers.

En juillet 2023, la SEC a proposé de nouvelles exigences pour remédier aux conflits d'intérêts liés à l'analyse prédictive des données par les courtiers et les conseillers en placement. Ces règles obligeraient les entreprises à éliminer ou à neutraliser les conflits d'intérêts qui font prévaloir leurs intérêts sur ceux des investisseurs.

D'après une étude de la Banque d'Angleterre publiée en novembre 2024, 751 millions d'entreprises interrogées utilisaient déjà une forme d'IA dans leurs opérations, contre 531 millions en 2022. Toutes les grandes banques, compagnies d'assurance et sociétés de gestion d'actifs britanniques et internationales interrogées ont déclaré avoir déployé l'IA. Cette adoption généralisée suscite des inquiétudes quant à la stabilité financière.

D’après une analyse de la BRI datant de janvier 2026, l’IA et la finance numérique créent à la fois des opportunités et des risques pour la stabilité financière. Un risque de concentration apparaît lorsque plusieurs institutions s’appuient sur des modèles ou des sources de données similaires ; des défaillances corrélées en période de tensions sur les marchés pourraient amplifier les chocs.

En novembre 2024, la Réserve fédérale a souligné que l'IA contribue à lutter contre la fraude aux chèques, un phénomène de plus en plus répandu. Plus de 15 000 signalements de fraude aux chèques ont été reçus entre février et août 2023, pour un montant total de plus de 1 040 000 millions de dollars. La détection des fraudes grâce à l'IA a permis d'éviter des pertes de 1 040 000 milliards de dollars au cours de l'exercice 2024.

Les institutions financières doivent concilier innovation et gestion des risques. Le respect des réglementations n'est pas une option : c'est le prix à payer pour exercer une activité dans ce secteur.

À venir : l’évolution de l’analyse prédictive

Plusieurs tendances façonneront la prochaine phase de l'analyse prédictive en finance.

Modèles de base et grands modèles de langage

Les modèles de base, notamment les grands modèles de langage, représentent un segment émergent des cas d'utilisation de l'IA dans la finance. Ces modèles traitent des données non structurées (transcriptions de conférences téléphoniques sur les résultats, articles de presse, documents réglementaires) afin d'en extraire des informations que les analyses traditionnelles ne permettent pas d'obtenir.

Cependant, les modèles linéaires logiques (LLM) introduisent de nouveaux risques. Ils peuvent fausser les faits, perpétuer les biais dans les données d'entraînement et fonctionner comme des boîtes noires, difficiles à interpréter. Selon une analyse de GARP datant de mars 2024, les institutions financières doivent évaluer si les LLM surpassent réellement les approches de modélisation traditionnelles avant de les déployer à grande échelle.

Analyse en temps réel et données en flux continu

Le traitement par lots cède la place à l'analyse continue. La détection des fraudes en temps réel, les décisions de crédit instantanées et la tarification dynamique nécessitent des modèles capables de traiter des données en flux continu et de mettre à jour les prédictions immédiatement.

IA explicable et transparence des modèles

La pression réglementaire et les exigences commerciales alimentent la demande de modèles interprétables. Les réseaux neuronaux « boîte noire » suscitent le scepticisme des organismes de réglementation, des auditeurs et des dirigeants d'entreprise qui doivent comprendre comment les prédictions sont établies.

Des techniques comme SHAP (SHapley Additive exPlanations) et LIME (Local Interpretable Model-agnostic Explanations) rendent les modèles complexes plus transparents.

Apprentissage automatique et démocratisation

Les plateformes d'apprentissage automatique (AutoML) réduisent l'expertise technique requise pour créer des modèles prédictifs. Les professionnels de la finance sans formation en science des données peuvent ainsi développer et déployer des modèles à l'aide d'outils low-code.

La démocratisation crée des opportunités et des risques. Plus de personnes construisent des modèles signifie plus d'innovation, mais aussi plus de modèles mal conçus mis en production.

Mesurer le succès : les indicateurs clés

Comment savoir si l'analyse prédictive apporte de la valeur ? Suivez ces indicateurs :

| Métrique | Ce que cela mesure | Cible |

|---|---|---|

| Précision des prévisions | Erreur de prédiction par rapport aux résultats réels (MAPE, MAE) | Supérieur à la valeur de référence de 15%+ |

| Précision du modèle | Précision des prédictions positives (détection de fraude, défauts de paiement) | 85%+ pour les applications critiques |

| Rappel du modèle | Pourcentage de cas positifs avérés identifiés | 90%+ pour fraude, 75%+ pour risque de crédit |

| Il est temps de prendre une décision. | Rapidité entre la saisie des données et la prédiction exploitable | En temps réel pour la détection des fraudes, à l'heure pour les flux de trésorerie |

| retour sur investissement | Valeur générée par rapport aux coûts de mise en œuvre et d'exploitation | Un ratio minimum de 3:1 dans un délai de 18 mois |

| Taux d'adoption | Pourcentage de décisions éclairées par des prédictions | 60%+ pour les cas d'utilisation cibles |

L'impact financier est le facteur déterminant du succès. Les modèles qui améliorent la précision des prévisions de 201 000 $ sans modifier les décisions n'ont aucune valeur ajoutée. En revanche, ceux qui réduisent les pertes liées à la fraude de 10 000 $ justifient un investissement conséquent.

Questions fréquemment posées

Quelle est la différence entre l'analyse prédictive et les prévisions financières traditionnelles ?

Les prévisions traditionnelles reposent généralement sur des projections linéaires à partir de données historiques et du jugement d'analystes. L'analyse prédictive, quant à elle, utilise des algorithmes d'apprentissage automatique pour identifier des tendances complexes à travers de multiples variables, en s'adaptant automatiquement à l'évolution de la situation. Alors que les méthodes traditionnelles peuvent projeter le chiffre d'affaires du prochain trimestre en se basant sur le taux de croissance de l'année précédente, les modèles prédictifs intègrent des dizaines de facteurs – conditions du marché, comportement des clients, actions des concurrents, indicateurs économiques – afin de générer des prévisions probabilistes assorties d'intervalles de confiance.

Combien coûte la mise en œuvre de l'analyse prédictive ?

Les coûts de mise en œuvre varient énormément en fonction de la portée du projet, de la disponibilité de l'infrastructure de données et des compétences de l'équipe. Pour l'analyse prédictive, ces coûts varient considérablement selon la portée et la disponibilité de l'infrastructure. Les déploiements en entreprise dans les grandes institutions financières nécessitent généralement des investissements importants pour des cadres complets couvrant de multiples cas d'utilisation. Le principal poste de dépense est généralement le personnel (data scientists, ingénieurs et analystes) plutôt que les licences technologiques. Il est conseillé de vérifier les tarifs auprès des fournisseurs de plateforme pour connaître les coûts actuels et la disponibilité des fonctionnalités, car les offres évoluent fréquemment.

Quelles compétences les équipes financières doivent-elles posséder pour utiliser efficacement l'analyse prédictive ?

Les équipes performantes combinent trois ensembles de compétences. Les data scientists, qui maîtrisent les statistiques, les algorithmes d'apprentissage automatique et les langages de programmation comme Python ou R, conçoivent et valident des modèles. Les experts métiers, forts d'une solide connaissance financière, identifient les questions clés et interprètent les prédictions dans leur contexte commercial. Enfin, les dirigeants prennent des décisions éclairées par les données, même lorsque les prédictions contredisent l'intuition. De nombreuses organisations commencent par recruter des spécialistes externes et développent progressivement leurs compétences internes grâce à des programmes de formation.

Comment garantir la précision des modèles prédictifs dans le temps ?

Les performances des modèles se dégradent en fonction de l'évolution des conditions de marché : c'est le phénomène de dérive des modèles. Pour prévenir cette dégradation, il est essentiel de mettre en place une surveillance continue qui compare la précision des prédictions aux résultats réels, des alertes automatiques lorsque les performances descendent en dessous des seuils prédéfinis, un réentraînement régulier des modèles avec les données les plus récentes et des tests de validation qui garantissent que les modèles mis à jour améliorent la précision au lieu de la dégrader. Les institutions de référence surveillent quotidiennement les performances de leurs modèles et les réentraînent trimestriellement ou lorsque les performances se dégradent significativement.

Quelles sont les principales préoccupations réglementaires liées à l'analyse prédictive dans le secteur financier ?

Les organismes de réglementation se concentrent sur plusieurs domaines. En juillet 2023, la SEC a proposé des règles visant à prévenir les conflits d'intérêts lorsque les entreprises utilisent l'analyse prédictive de manière à privilégier leurs propres intérêts au détriment de ceux de leurs clients. La réglementation sur l'équité en matière de prêts interdit toute discrimination, même lorsque les modèles mettent en évidence des corrélations entre les caractéristiques protégées et le risque de crédit. Les exigences en matière de gestion des risques liés aux modèles imposent documentation, validation et gouvernance. Les autorités de stabilité financière craignent qu'une adoption généralisée de modèles similaires n'entraîne des défaillances corrélées en période de tensions sur les marchés. La conformité exige des modèles explicables, des tests de biais, des pistes d'audit et une supervision humaine.

Les petites et moyennes institutions financières peuvent-elles tirer profit de l'analyse prédictive ou est-ce réservé aux grandes banques ?

Les plateformes cloud et les offres d'analyse en tant que service (aaS) ont démocratisé l'accès aux données. Les petites institutions ne peuvent rivaliser avec les budgets de développement de modèles personnalisés des grandes banques, mais elles peuvent déployer des modèles préconfigurés pour la détection des fraudes, l'évaluation du crédit et la prévision des flux de trésorerie à des coûts abordables. De nombreux fournisseurs proposent une tarification modulable qui rend les capacités prédictives accessibles aux institutions de toutes tailles. L'essentiel est de commencer par des cas d'usage à fort impact qui génèrent un retour sur investissement mesurable, plutôt que de tenter de construire immédiatement des cadres analytiques complets.

Combien de temps faut-il pour constater les résultats de la mise en œuvre de l'analyse prédictive ?

Le délai dépend de la complexité du cas d'usage et de la capacité de l'organisation à le mettre en œuvre. Des applications simples, comme la détection de fraude via des plateformes tierces, peuvent donner des résultats en 3 à 6 mois. Les modèles personnalisés complexes, destinés à l'optimisation de portefeuille ou à la gestion intégrée des risques, nécessitent généralement 12 à 18 mois de développement, de validation et de mise en service. La plupart des organisations constatent des améliorations mesurables dès la première année pour les cas d'usage ciblés, et les bénéfices s'accroissent à mesure que les modèles performants sont étendus à d'autres applications. Ces succès rapides permettent de renforcer l'adhésion de l'organisation aux initiatives à plus long terme.

Passer à l'étape suivante

L'analyse prédictive est passée d'un avantage concurrentiel à une nécessité opérationnelle. Le taux d'adoption de la norme 75% par les entreprises financières augmentera encore en 2024. Les institutions qui maîtrisent les prévisions basées sur les données surpasseront largement celles qui ne le font pas, non pas de façon marginale, mais grâce à des différences fondamentales en matière de gestion des risques, d'efficacité du capital et d'agilité stratégique.

Commencez par des cas d'usage offrant un retour sur investissement clair. La détection des fraudes, l'évaluation du risque de crédit et la prévision des flux de trésorerie présentent des avantages mesurables et une complexité de mise en œuvre maîtrisable. Développez progressivement l'infrastructure de données et les compétences de l'équipe plutôt que de tenter une transformation globale immédiate.

La technologie fonctionne. Les modèles sont performants. La question n'est pas de savoir si l'analyse prédictive a sa place dans la finance, mais plutôt si votre organisation saura la déployer efficacement ou se laisser distancer par ses concurrents.

Cela vous semble familier ? C’est parce que la période propice à une adoption précoce est révolue. Désormais, la question n’est plus de savoir s’il faut commencer, mais bien de garantir la qualité de l’exécution.