ملخص سريع: تستخدم التحليلات التنبؤية في معالجة المدفوعات تقنيات التعلم الآلي وبيانات المعاملات التاريخية للتنبؤ بسلوكيات الدفع، وكشف الاحتيال، وتحسين معدلات الموافقة، وخفض تكاليف المعالجة. وتستفيد المؤسسات المالية من هذه النماذج للتنبؤ بمعدلات نجاح الدفع، وتحديد المعاملات عالية المخاطر في الوقت الفعلي، وتخصيص تجارب الدفع للعملاء. وبحلول عام 2026، أصبحت هذه التقنية ضرورية لإدارة تعقيدات المدفوعات الرقمية، حيث تشير بيانات القطاع المالي إلى أن ما يقارب 2.51 إلى 31 تريليون وظيفة شاغرة تتطلب مهارات متعلقة بالذكاء الاصطناعي.

لقد تطورت عمليات معالجة المدفوعات إلى ما هو أبعد من مجرد التفويض والتسوية. فكل معاملة الآن تولد نقاط بيانات، وعند تحليلها بشكل صحيح، تكشف عن أنماط حول سلوك العملاء، ومؤشرات الاحتيال، وكفاءة العمليات.

يشهد القطاع المالي اندماجاً سريعاً للذكاء الاصطناعي في عملياته الأساسية. ووفقاً للاحتياطي الفيدرالي، فإنّ واحداً من كل عشرة إعلانات وظائف في القطاع المالي يذكر مهارات متعلقة بالذكاء الاصطناعي، مما يعكس مدى رسوخ هذه القدرات في البنية التحتية الحديثة للمدفوعات.

لكن الأمر المهم هو أن التحليلات التنبؤية لا تقتصر على امتلاك خوارزميات متطورة فحسب، بل تتعلق باستخلاص معلومات قابلة للتنفيذ من تدفقات المعاملات التي يمكن أن تمنع الخسائر، وتحسن تجارب العملاء، وتحسن رأس المال العامل.

ماذا تعني التحليلات التنبؤية لمعالجة المدفوعات؟

يشير التحليل التنبؤي في هذا السياق إلى استخدام بيانات الدفع التاريخية ومعلومات العملاء والمؤشرات الخارجية للتنبؤ بنتائج الدفع المستقبلية. وتجيب هذه النماذج على أسئلة مثل: هل ستتم هذه المعاملة بنجاح؟ هل من المحتمل أن يكون هذا الدفع احتياليًا؟ متى سيدفع العميل الفاتورة فعليًا؟

هذه ليست تمارين نظرية. فمعالجات الدفع تتعامل مع مليارات المعاملات، وحتى التحسينات الطفيفة في دقة التنبؤ تُترجم إلى تأثير مالي هائل.

تعتمد هذه التقنية على نماذج التعلم الآلي المدربة على مجموعات بيانات ضخمة. وتحدد هذه النماذج علاقات لا يستطيع البشر رصدها يدويًا، مثل الروابط بين توقيت المعاملات، وفئات التجار، والأنماط الجغرافية، وبصمات الأجهزة، ومعدلات نجاح الدفع.

المكونات الأساسية لأنظمة التنبؤ بالدفع

تجمع منصات تحليل المدفوعات الحديثة عادةً بين عدة طبقات من البيانات:

- سجل المعاملات وأنماطها للعملاء الأفراد

- معايير سلوك الدفع الخاصة بالتجار والقطاعات

- بيانات تعريف الجهاز والشبكة لإشارات الاحتيال

- بيانات خارجية مثل درجات الائتمان، والتحقق من التوظيف، والمؤشرات الاقتصادية

- إشارات سلوكية فورية أثناء عملية الدفع

تقوم النماذج بمعالجة هذه المدخلات في أجزاء من الثانية، وتولد درجات المخاطر والتنبؤات قبل اتخاذ قرارات الترخيص.

استخدام التحليلات التنبؤية مع الذكاء الاصطناعي المتفوق

متفوقة الذكاء الاصطناعي يعمل هذا النظام على تحليل بيانات المعاملات والسلوكيات لبناء نماذج تنبؤية لأغراض المراقبة، واكتشاف المخاطر، واتخاذ القرارات التشغيلية. وينصب التركيز على دمج هذه النماذج في الأنظمة القائمة لضمان استخدامها المستمر.

هل ترغب في تطبيق التحليلات التنبؤية في معالجة المدفوعات؟

يمكن أن تساعدك تقنية الذكاء الاصطناعي المتفوقة في:

- تقييم بيانات المعاملات

- بناء نماذج تنبؤية

- دمج النماذج في الأنظمة القائمة

- تحسين الكشف بناءً على النتائج

👉 تواصل مع شركة AI Superior لمناقشة مشروعك وبياناتك ونهج التنفيذ.

الكشف عن الاحتيال من خلال النماذج التنبؤية

يمثل منع الاحتيال التطبيق الأكثر نضجاً للتحليلات التنبؤية في مجال المدفوعات. وقد دأبت المؤسسات المالية على تحسين هذه النماذج لسنوات، إلا أن التطورات الأخيرة في مجال التعلم الآلي قد حسّنت الأداء بشكل كبير.

كانت الأنظمة التقليدية القائمة على القواعد تُصنّف المعاملات بناءً على عتبات ثابتة - مثل مبالغ المعاملات التي تتجاوز حدودًا معينة، أو الأنماط الجغرافية غير المعتادة، أو حالات الشذوذ في فئات التجار. وقد ولّدت هذه الأنظمة معدلات عالية من الإنذارات الكاذبة، مما أدى إلى حظر المعاملات المشروعة وإحباط العملاء.

تعتمد النماذج التنبؤية نهجاً مختلفاً. فهي تبني ملفات تعريف ديناميكية للسلوك الطبيعي لكل عميل وتاجر، ثم تحسب درجات الانحراف للمعاملات الواردة. فعملية شراء تبدو مشبوهة لأحد العملاء قد تكون طبيعية تماماً لعميل آخر.

بصراحة: وفقًا لتحليل شركة سترايب، استخدمت بنوك كبيرة مثل جي بي مورغان تشيس التحليلات التوجيهية في نماذج كشف الاحتيال لتقليل الإنذارات الكاذبة إلى 30%. وهذا ليس مجرد إنجاز تقني، بل يؤثر بشكل مباشر على رضا العملاء والإيرادات.

المعالجة الآنية مقابل المعالجة الدفعية

تعمل نماذج الاحتيال في المدفوعات بنمطين. يتم التقييم الفوري أثناء عملية المصادقة على المعاملة، مما يتطلب أوقات استجابة أقل من ثانية. ويتم إجراء تحليل دوري للبيانات التاريخية، لتحديد الأنماط وتحسين النماذج.

يُعدّ شرط الوقت الفعلي مُرهِقاً. يجب على النماذج تحقيق التوازن بين الدقة والسرعة، وأحياناً باستخدام خوارزميات مُبسّطة يُمكن تنفيذها في أقل من 100 مللي ثانية. أما أساليب التجميع الأكثر تعقيداً فتُشغّل في وضع الدفعات، وتُغذّي النماذج الآنية برؤى مُستقاة لتحسينها.

تحسين عملية تفويض الدفع

إلى جانب مكافحة الاحتيال، تعمل التحليلات التنبؤية على تحسين قرارات الموافقة نفسها. والهدف هو زيادة معدلات الموافقة على المعاملات المشروعة إلى أقصى حد مع تقليل المخاطر إلى أدنى حد.

يواجه معالجو المدفوعات توتراً مستمراً. فرفض المعاملات المشروعة يُكبّد التجار خسائر في الإيرادات ويضرّ بعلاقاتهم مع العملاء. أما الموافقة على المعاملات المشبوهة فتؤدي إلى عمليات ردّ الأموال، وخسائر ناتجة عن الاحتيال، وعقوبات تنظيمية.

تساعد النماذج التنبؤية في تحقيق هذا الهدف من خلال تقدير الاحتمالية الحقيقية لإتمام المعاملة بنجاح وعدم اعتراض العميل عليها. وتُسهم هذه الاحتمالية في وضع قواعد تفويض أكثر ذكاءً.

وهنا تكمن أهمية الأمر. تستخدم بعض منصات الدفع التحليلات التنبؤية لتوجيه المعاملات عبر شبكات دفع أو طرق مصادقة مختلفة بناءً على احتمالية النجاح. فإذا كانت نسبة فشل المعاملة المتوقعة عالية عبر إحدى شبكات البطاقات، فقد يحاول النظام استخدام طريقة دفع بديلة أو يُفعّل عملية مصادقة إضافية.

| استراتيجية الترخيص | القواعد التقليدية | التحليلات التنبؤية |

|---|---|---|

| منطق القرار | عتبات وقواعد ثابتة | تسجيل الاحتمالات الديناميكي |

| سياق العميل | التجزئة المحدودة (التجزئة الأساسية) | ملامح السلوك الفردي |

| سرعة التكيف | تحديثات القواعد اليدوية | التعلم الآلي المستمر |

| معدل الرفض الخاطئ | أعلى (3-5% نموذجي) | أقل (2-3% قابل للتحقيق) |

| معدل خسائر الاحتيال | يختلف اختلافاً واسعاً | تم الإبلاغ عن انخفاض 20-30% |

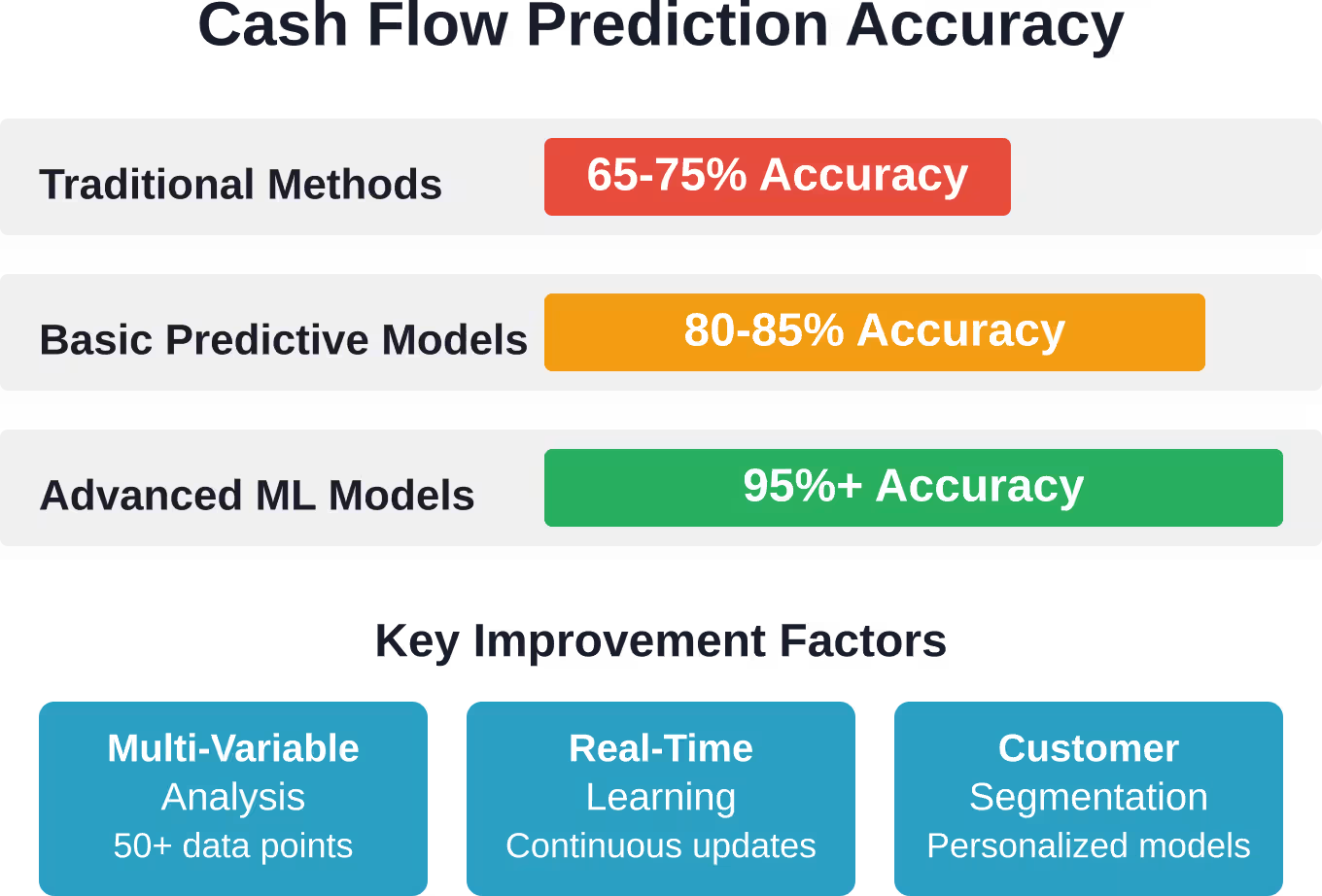

التنبؤ بالتدفقات النقدية للتجار

بالنسبة للشركات التي تعالج المدفوعات - وخاصة تلك التي تتعامل مع الفواتير والتسويات المتأخرة - فإن التحليلات التنبؤية تُحدث تحولاً في إدارة التدفق النقدي.

كانت التنبؤات التقليدية للتدفقات النقدية تعتمد على تقارير أعمار الديون البسيطة والمتوسطات التاريخية. أما النماذج التنبؤية فتتضمن عشرات المتغيرات: تاريخ سداد العملاء، وخصائص الفواتير، ومعايير الصناعة، والأنماط الموسمية، والظروف الاقتصادية، وحتى مؤشرات الصحة المالية لكل عميل على حدة.

والنتيجة هي توقعات أكثر دقة بشكل ملحوظ. يُظهر تحليل البيانات التنبؤية لحسابات القبض أن الشركات تستطيع تحسين دورات الدفع لتقليل التأخيرات والانقطاعات من خلال تحليل متى وكيف يسدد العملاء الفواتير المستحقة.

نمذجة الميل للدفع

أحد التطبيقات المحددة هو تقييم احتمالية الدفع - التنبؤ بالعملاء الذين من المحتمل أن يدفعوا الفواتير في الوقت المحدد، والذين سيدفعون متأخرًا، والذين يمثلون مخاطر التحصيل.

تُسهم هذه النتائج في اتخاذ العديد من القرارات التشغيلية:

- تعديلات على حد الائتمان للعملاء الأفراد

- استراتيجيات التدخل المبكر للحسابات المعرضة للخطر

- التوقيت الأمثل لإرسال تذكيرات الدفع والتواصل مع المدينين لتحصيل المدفوعات

- تخصيص الموارد لفرق التحصيل

- تعديلات الأسعار لمراعاة مخاطر الدفع

تحقق بعض المؤسسات دقة تنبؤ تصل إلى 95% أو أكثر باستخدام نماذج تنبؤية متطورة، حيث تصل دقة العديد من المجالات إلى 98% أو أكثر. وتتنبأ إحدى الشركات بـ 70,000 نقطة بيانات مختلفة شهريًا باستخدام نماذج علم البيانات بدقة 95%، وتحقق دقة 98% أو أكثر في العديد من المجالات. يتيح هذا المستوى من الدقة إدارة رأس المال العامل بكفاءة أكبر.

خفض تكاليف المعالجة

تتضمن عمليات الدفع تكاليف مباشرة، مثل رسوم الشبكة، ورسوم بوابة الدفع، وخسائر الاحتيال، وغرامات رد المبالغ المدفوعة. وتُساعد التحليلات التنبؤية في تحديد فرص خفض هذه النفقات.

أحد الأساليب المتبعة: التوجيه الذكي. من خلال التنبؤ بطريقة الدفع أو المعالج الذي سيحقق أعلى نسبة نجاح وأقل تكلفة لمعاملة معينة، تستطيع الأنظمة توجيه المعاملات ديناميكيًا. قد تمر المعاملة عبر شبكة أقل تكلفة إذا كانت احتمالية نجاحها المتوقعة عالية، بينما تستخدم المعاملات الأكثر خطورة إجراءات مصادقة أكثر قوة (لكنها مكلفة).

يمثل التنبؤ بعمليات رد المبالغ المدفوعة تطبيقًا آخر لتوفير التكاليف. تحدد النماذج المعاملات ذات مخاطر النزاع المرتفعة قبل الموافقة عليها، مما يسمح للتجار باتخاذ إجراءات وقائية - مثل التحقق الإضافي، أو التواصل الاستباقي مع خدمة العملاء، أو تحسين الوثائق.

تخصيص تجربة العملاء

تتيح التحليلات التنبؤية تجارب دفع مصممة خصيصًا لتناسب ملفات تعريف المخاطر وتفضيلات كل عميل على حدة.

يحصل العملاء ذوو المخاطر المنخفضة وسجلات الدفع القوية على تجربة دفع سلسة - طرق دفع محفوظة، وشراء بنقرة واحدة، وخطوات تحقق بسيطة. أما المعاملات ذات المخاطر العالية أو العملاء الجدد، فيخضعون لخطوات تحقق إضافية، ولكن فقط عندما تبرر البيانات ذلك فعلاً.

يوازن هذا النظام للتحقق من الهوية القائم على المخاطر بين الأمان وسهولة الاستخدام. فبدلاً من تطبيق إجراءات صارمة موحدة على جميع المعاملات، يتكيف النظام مع كل حالة على حدة.

يُحسّن تحسين توقيت الدفع تجربة العملاء أيضاً. فمن خلال التنبؤ بأوقات إتمام الدفعات لدى كل عميل على حدة - استناداً إلى الأنماط التاريخية ودورات الدخل والإشارات السلوكية - تستطيع الأنظمة تحديد توقيت تسليم الفواتير وإرسال تذكيرات الدفع لتحقيق أقصى قدر من الفعالية.

بناء نماذج تنبؤ فعالة

إن تطبيق التحليلات التنبؤية لمعالجة المدفوعات ليس بالأمر السهل. فهو يتطلب بنية بيانات مدروسة، واختيار النموذج المناسب، والتحسين المستمر.

متطلبات قاعدة البيانات

تتطلب التنبؤات عالية الجودة بيانات عالية الجودة. وتشمل المدخلات الأساسية ما يلي:

- سجل المعاملات الكامل مع النتائج (موافقة، رفض، احتيال، استرداد المبلغ)

- معلومات العملاء الديموغرافية ومعلومات الحساب

- بيانات تعريف الجهاز والجلسة

- تفاصيل التاجر وفئة المنتج

- الخصائص الزمنية (وقت اليوم، يوم الأسبوع، الموسمية)

- مصادر البيانات الخارجية (مكاتب الائتمان، شبكات الاحتيال، المؤشرات الاقتصادية)

جودة البيانات أهم من كميتها. فالسجلات غير المكتملة، والتصنيفات غير المتسقة، والمعلومات القديمة تُضعف أداء النموذج. وتُنفق العديد من المؤسسات وقتًا أطول على تنظيف البيانات وهندسة الميزات مقارنةً بتدريب النموذج الفعلي.

اختيار النموذج والتحقق من صحته

تتطلب حالات استخدام الدفع المختلفة مناهج نمذجة مختلفة. غالبًا ما يستخدم كشف الاحتيال أساليب تجميعية تجمع بين خوارزميات متعددة - أشجار القرار، والشبكات العصبية، وتقنيات كشف الشذوذ - لاكتشاف أنماط الاحتيال المتنوعة.

قد تستخدم عملية التنبؤ بالتدفقات النقدية نماذج السلاسل الزمنية أو تقنيات الانحدار. ويمكن أن تستخدم عملية تحسين عمليات الترخيص نماذج التصنيف التي تُخرج درجات احتمالية.

لكن الأهم هو التحقق الدقيق. يجب اختبار النماذج على بيانات منفصلة لم تُستخدم في التدريب، لمحاكاة ظروف النشر الواقعية. يجب أن تتوافق مقاييس الأداء مع أهداف العمل، ليس فقط الدقة الإجمالية، بل أيضًا معدلات النتائج الإيجابية الخاطئة، ومعدلات النتائج السلبية الخاطئة، والأثر المالي لكل نوع من أنواع الأخطاء.

الاعتبارات التنظيمية واعتبارات الامتثال

تخضع عمليات معالجة المدفوعات لرقابة تنظيمية صارمة. ويجب أن تتوافق تطبيقات التحليلات التنبؤية مع متطلبات الامتثال المعقدة.

تفرض لوائح حماية البيانات، مثل اللائحة العامة لحماية البيانات (GDPR) وقانون خصوصية المستهلك في كاليفورنيا (CCPA)، قيودًا على أنواع بيانات العملاء التي يمكن جمعها، وكيفية استخدامها، ومدة الاحتفاظ بها. ويتعين على أنظمة الدفع تطبيق آليات موافقة مناسبة، وممارسات لتقليل البيانات، وحقوق العملاء في الوصول إلى بياناتهم وحذفها.

تُشكّل قوانين الإقراض العادل ومكافحة التمييز تحديًا آخر. لا يُمكن للنماذج التنبؤية التمييز بناءً على خصائص محمية كالعرق أو الجنس أو العمر. حتى عندما لا تُدرج هذه السمات صراحةً في النماذج، يُمكن الاستدلال عليها بمتغيرات أخرى (كالحي، وأنماط الأسماء، وفئات الإنفاق).

يتعين على المؤسسات المالية إجراء عمليات تدقيق دورية لتحيز نماذجها، لاختبار مدى تأثيرها المتباين على مختلف الفئات الديموغرافية. وتشترط بعض السلطات القضائية إمكانية التفسير، أي القدرة على تقديم أسباب مفهومة بشرياً للقرارات الآلية.

أطر حوكمة النماذج

تشمل ممارسات الحوكمة السليمة لنماذج التنبؤ بالدفع ما يلي:

- توثيق منهجية تطوير النموذج ونتائج التحقق من صحته

- جداول منتظمة لمراقبة الأداء وإعادة التحقق

- عمليات إدارة التغيير لتحديثات النماذج

- هياكل واضحة للمساءلة والرقابة

- إجراءات التعامل مع حالات فشل النموذج أو السلوك غير المتوقع

- سجلات التدقيق للقرارات الآلية

تتطور التوجيهات التنظيمية بسرعة. وقد زاد مجلس الاحتياطي الفيدرالي وغيره من الجهات التنظيمية المالية من تركيزهم على إدارة مخاطر الذكاء الاصطناعي، كما يتضح من الشهادات الأخيرة حول أطر الابتكار والإشراف.

مجموعة البنية التحتية والتكنولوجيا

يتطلب نشر التحليلات التنبؤية ذات الجودة الإنتاجية لمعالجة المدفوعات بنية تحتية تقنية قوية.

متطلبات المعالجة في الوقت الفعلي

تُتخذ قرارات الموافقة على الدفع في غضون أجزاء من الثانية. يجب أن تكتمل السلسلة بأكملها - جمع البيانات، وحساب الميزات، واستنتاج النموذج، والاستجابة - ضمن حدود زمنية صارمة، عادةً ما تكون أقل من 100-200 مللي ثانية.

يتطلب ذلك بنية تحتية للحوسبة عالية الأداء، وهياكل نماذج مُحسَّنة، وهندسة دقيقة. تستخدم العديد من المؤسسات أُطر عمل متخصصة لاستنتاج التعلم الآلي بزمن استجابة منخفض، وتسريع وحدات معالجة الرسومات للنماذج المعقدة، وتخزين مؤقت واسع النطاق لتجنب العمليات الحسابية المتكررة.

اعتبارات قابلية التوسع

تتذبذب أحجام المدفوعات بشكل كبير - ذروات موسمية، وفعاليات ترويجية، وأنماط جغرافية. يجب أن تكون البنية التحتية قابلة للتوسع بمرونة للتعامل مع ارتفاعات الأحجام دون التأثير سلبًا على زمن الاستجابة أو الدقة.

توفر المنصات السحابية مزايا في هذا الصدد، إذ تسمح للمؤسسات بتوفير موارد الحوسبة بشكل ديناميكي. لكن نشر الحوسبة السحابية يُضيف تعقيدات خاصة به تتعلق بمكان تخزين البيانات، وزمن استجابة الشبكة، وإدارة التكاليف.

بينما تعمل المنظمات على بناء قدراتها لهذه التطبيقات.

الاتجاهات الناشئة والتوجهات المستقبلية

تستمر التحليلات التنبؤية في معالجة المدفوعات بالتطور بسرعة. وتساهم عدة اتجاهات في تشكيل الجيل القادم من هذه القدرات.

الكشف عن الاحتيال باستخدام الرسوم البيانية

تُحلل النماذج التقليدية المعاملات بشكل منفصل. أما الأساليب القائمة على الرسوم البيانية فتدرس شبكة العلاقات بين العملاء والأجهزة والتجار والحسابات. وتُنشئ شبكات الاحتيال والمخططات المنظمة أنماطًا قابلة للكشف في هذه الشبكات لا تظهر في تحليل المعاملات الفردية.

يمكن لهذه الأساليب تحديد الروابط الدقيقة - الأجهزة المشتركة عبر حسابات يُفترض أنها غير مرتبطة، وأنماط السرعة عبر الكيانات المرتبطة، وأنماط الهجوم المنسقة.

التعلم الموحد من أجل الخصوصية

يُمكّن التعلّم الموحّد العديد من المؤسسات من تدريب النماذج بشكل تعاوني دون مشاركة بيانات العملاء الخام. وتتعلم النماذج من مجموعات البيانات الموزعة مع الحفاظ على المعلومات الحساسة محلية.

يمكن لهذا النهج أن يمكّن شبكات الدفع من بناء نماذج أفضل لمكافحة الاحتيال من خلال التعلم من الأنماط الموجودة في العديد من المؤسسات المالية مع الحفاظ على حدود صارمة لخصوصية البيانات.

تطبيقات الذكاء الاصطناعي القابلة للتفسير

مع ازدياد التدقيق التنظيمي، يتزايد الطلب على نماذج قادرة على شرح تنبؤاتها بلغة مفهومة للبشر. وتقدم التقنيات الحديثة تفسيرات إلى جانب التنبؤات، حيث تحدد العوامل المحددة التي ساهمت بشكل أكبر في قرار معين.

تخدم هذه التفسيرات أغراضًا متعددة: الامتثال التنظيمي، وخدمة العملاء (شرح سبب رفض المعاملة)، وتصحيح أخطاء النموذج (تحديد السلوك غير المتوقع).

تحديات التنفيذ وحلولها

تواجه المنظمات التي تحاول تطبيق التحليلات التنبؤية للمدفوعات عقبات مشتركة.

صوامع البيانات والتكامل

غالباً ما تتواجد بيانات الدفع في أنظمة متعددة غير متصلة - معالجات المعاملات، ومنصات مكافحة الاحتيال، وقواعد بيانات العملاء، وأنظمة المحاسبة. ويتطلب إنشاء مجموعات بيانات موحدة لتدريب النماذج جهود تكامل مكثفة.

تستثمر العديد من المؤسسات في بحيرات البيانات أو مستودعات البيانات تحديداً لتوحيد المعلومات المتعلقة بالمدفوعات. تقوم مسارات ETL (الاستخراج والتحويل والتحميل) بسحب البيانات من الأنظمة المصدرية، وتوحيد تنسيقاتها، وإتاحتها للتحليل.

عبء صيانة النموذج

تتغير أنماط الدفع باستمرار. تظهر أساليب احتيال جديدة، وتتطور سلوكيات العملاء، وتتغير ظروف السوق. تفقد النماذج المدربة على البيانات التاريخية دقتها تدريجياً مع تغير العالم من حولها - وهي ظاهرة تُعرف باسم انحراف النموذج.

تشمل التطبيقات الناجحة المراقبة الآلية للانحراف، ودورات إعادة التدريب المجدولة، وعمليات تحديث النماذج بسرعة عند تراجع الأداء. تقوم بعض المؤسسات بإعادة تدريب النماذج الحيوية أسبوعيًا أو حتى يوميًا لمواكبة أحدث التطورات.

فجوات المهارات والمواهب

يتطلب بناء أنظمة فعّالة للتنبؤ بالمدفوعات خبرةً شاملةً تجمع بين فهم عمليات الدفع وعلم البيانات. ونادراً ما تتوافر هذه المهارات لدى فرد واحد، مما يستدعي فرقاً متعددة التخصصات.

أدرك القطاع المالي هذه الحاجة، ويتجلى ذلك في أن 10% من إعلانات الوظائف في هذا القطاع تشير الآن إلى مهارات متعلقة بالذكاء الاصطناعي، وفقًا لتحليل أجراه مجلس الاحتياطي الفيدرالي. وتستثمر المؤسسات بكثافة في التوظيف والتدريب لبناء هذه القدرات داخليًا.

قياس النجاح والعائد على الاستثمار

يجب أن تُظهر مبادرات التحليلات التنبؤية قيمةً تجارية. تشمل المقاييس الشائعة لتطبيقات معالجة المدفوعات ما يلي:

| الفئة المترية | قياسات محددة | تحسينات الهدف |

|---|---|---|

| منع الاحتيال | معدل اكتشاف الاحتيال، ومعدل الإنذارات الكاذبة، ونسبة خسائر الاحتيال | انخفاض الخسائر في اختبار 20-30%، وانخفاض النتائج الإيجابية الكاذبة في اختبار 30%+ |

| التفويض | معدل الموافقة، معدل الرفض الخاطئ، صعوبة مصادقة العميل | 2-5% تحسين معدلات الموافقة |

| التدفق النقدي | دقة التنبؤ (MAPE)، متوسط فترة تحصيل المبيعات، كفاءة التحصيل | دقة التنبؤ 95%+، تقليل DSO من 5 إلى 10% |

| العمليات | تكاليف المعالجة، حجم المراجعة اليدوية، معدل رد المبالغ المدفوعة | خفض التكاليف 15-25%، وخفض المراجعات اليدوية 40%+ |

ينبغي أن تأخذ حسابات الأثر المالي في الاعتبار كلاً من الفوائد المباشرة (انخفاض خسائر الاحتيال، وانخفاض رسوم المعالجة) والمكاسب غير المباشرة (تحسين رضا العملاء، وانخفاض تكاليف خدمة العملاء، وتحسين كفاءة رأس المال العامل).

الأسئلة الشائعة

ما مدى دقة نماذج التحليلات التنبؤية في الكشف عن عمليات الاحتيال في المدفوعات؟

تتفاوت دقة أنظمة الكشف عن الاحتيال تبعًا لجودة التنفيذ، وتوافر البيانات، ومدى تعقيد أساليب الاحتيال. تحقق الأنظمة المصممة جيدًا معدلات كشف احتيال تتجاوز 90% مع الحفاظ على معدلات الإنذارات الكاذبة أقل من 1-2%. وقد أفادت البنوك الكبرى التي تستخدم التحليلات المتقدمة بانخفاض الإنذارات الكاذبة بنسبة تصل إلى 30% مقارنةً بالأنظمة التقليدية القائمة على القواعد. وتتحسن الدقة باستمرار مع تعلم النماذج من أنماط الاحتيال الجديدة وسلوكيات المعاملات المشروعة.

ما هي البيانات المطلوبة لتطبيق نماذج التنبؤ بالدفع؟

تشمل المتطلبات الأساسية سجل المعاملات الكامل مع نتائجها (موافقة، رفض، احتيال، استرداد)، ومعلومات حساب العميل وبياناته الديموغرافية، وتفاصيل طريقة الدفع، وبيانات تعريف الجهاز/الجلسة. أما النماذج المحسّنة فتتضمن بيانات فئة التاجر، والمعلومات الجغرافية، والخصائص الزمنية، وإشارات خارجية مثل درجات الائتمان أو معلومات شبكات مكافحة الاحتيال. وتُعد جودة البيانات واكتمالها أهم من حجمها؛ إذ تتفوق مجموعات البيانات النظيفة والمصنفة جيدًا ذات الحجم المتوسط على مجموعات البيانات الكبيرة غير المنظمة.

هل يمكن للشركات الصغيرة الاستفادة من التحليلات التنبؤية في معالجة المدفوعات؟

نعم، مع اختلاف أساليب التنفيذ. عادةً ما تستفيد الشركات الصغيرة من القدرات التنبؤية المدمجة في منصات الدفع الخاصة بها بدلاً من تطوير نماذج مخصصة. وتُدمج شركات معالجة المدفوعات الحديثة ومنصات التكنولوجيا المالية التحليلات بشكل متزايد في خدماتها، موفرةً ميزات مثل تقييم الاحتيال، وتحسين عمليات التفويض، والتنبؤ بالتدفقات النقدية. تُتيح هذه الحلول الجاهزة الوصول إلى التحليلات المتقدمة دون الحاجة إلى فرق متخصصة في علوم البيانات داخل الشركة.

كيف تتعامل النماذج التنبؤية مع أنواع الاحتيال أو أنماط الدفع الجديدة؟

تستخدم النماذج عدة مناهج للتكيف مع الأنماط الجديدة. تُعيد أنظمة التعلم المستمر تدريب نفسها بانتظام على البيانات الحديثة، مُدمجةً أساليب الاحتيال الجديدة فور اكتشافها. تُشير مكونات كشف الشذوذ إلى الأنماط غير المألوفة التي لا تتطابق مع السلوكيات السابقة، ما يُتيح رصد محاولات الاحتيال التي تستغل ثغرات اليوم الصفر. تجمع أساليب التجميع بين أنواع متعددة من النماذج، ما يزيد من احتمالية اكتشاف أحد المكونات على الأقل لأساليب الهجوم الجديدة. كما تُحافظ المؤسسات على عمليات استجابة سريعة لتحديث النماذج عندما تُحدد فرق الأمن تهديدات ناشئة.

ما هي الآثار المترتبة على خصوصية البيانات في تحليلات التنبؤ بالدفع؟

يتطلب التنبؤ بالمدفوعات معالجة بيانات مالية وشخصية حساسة، مما يثير مخاوف مشروعة بشأن الخصوصية. يجب أن تتوافق التطبيقات مع لوائح مثل اللائحة العامة لحماية البيانات (GDPR) وقانون خصوصية المستهلك في كاليفورنيا (CCPA) ومعيار أمان بيانات صناعة بطاقات الدفع (PCI-DSS)، والتي تنص على تقليل البيانات، وتحديد الغرض منها، والحصول على موافقة العميل. تشمل أفضل الممارسات تشفير البيانات المخزنة والمنقولة، وتقييد الوصول إلى الأنظمة والموظفين المصرح لهم، وتطبيق سياسات الاحتفاظ بالبيانات التي تحذفها عند انتفاء الحاجة إليها، وتوفير الشفافية للعملاء حول كيفية استخدام بياناتهم. تُمكّن بعض الأساليب الحديثة، مثل التعلم الموحد، من تدريب النماذج دون الحاجة إلى مركزة بيانات العملاء الأولية.

كم من الوقت يستغرق تطبيق التحليلات التنبؤية لمعالجة المدفوعات؟

يختلف الجدول الزمني اختلافًا كبيرًا بناءً على نطاق المشروع وجاهزية المؤسسة. قد يستغرق تفعيل التحليلات المدمجة في منصات الدفع الحالية أسابيع لتكوينها والتحقق من صحتها. أما بناء نماذج مخصصة من الصفر فيتطلب عادةً من 3 إلى 6 أشهر للنشر الأولي، ويشمل ذلك جمع البيانات وإعدادها، وتطوير النموذج واختباره، والتكامل مع أنظمة الدفع، والتحقق من صحته. بينما تحتاج الأنظمة الجاهزة للإنتاج، المزودة بمراقبة وحوكمة كاملتين، غالبًا من 6 إلى 12 شهرًا. وتتحرك المؤسسات التي تمتلك بنية تحتية متطورة للبيانات وقدرات تحليلية قائمة بشكل أسرع من تلك التي تبدأ من الصفر.

ما الفرق بين التحليلات التنبؤية والتحليلات الوصفية في مجال المدفوعات؟

تتنبأ التحليلات التنبؤية بما يُحتمل حدوثه، مثل: هل ستكون هذه المعاملة احتيالية؟ هل سيدفع هذا العميل في الوقت المحدد؟ ما هو احتمال نجاح عملية التفويض؟ بينما توصي التحليلات التوجيهية بالإجراءات الواجب اتخاذها، مثل: ما هي طريقة الدفع الأنسب؟ متى يتم إرسال تذكيرات الدفع؟ كيف يتم توجيه المعاملات لتحقيق أفضل تكلفة وأعلى معدلات نجاح؟ تُولّد النماذج التنبؤية احتمالات وتوقعات، بينما تستخدم الأنظمة التوجيهية هذه التوقعات بالإضافة إلى قواعد العمل وخوارزميات التحسين للتوصية بقرارات محددة. تستخدم معظم تطبيقات الدفع كلا النوعين: حيث تُغذي التوقعات محرك اتخاذ القرارات التوجيهية.

خاتمة

أحدثت التحليلات التنبؤية نقلة نوعية في معالجة المدفوعات، إذ تحولت من معالجة تفاعلية للمعاملات إلى إدارة استباقية للمخاطر وتحسينها. وتُحقق هذه التقنية تحسينات ملموسة في منع الاحتيال، ومعدلات الموافقة على المدفوعات، والتنبؤ بالتدفقات النقدية، والكفاءة التشغيلية.

إن النجاح يتطلب أكثر من مجرد نشر الخوارزميات. تحتاج المؤسسات إلى بنية تحتية عالية الجودة للبيانات، والتحقق الدقيق من صحة النماذج، والمراقبة والصيانة المستمرة، وأطر الامتثال التنظيمي، وفرق متعددة الوظائف تجمع بين الخبرة في مجال المدفوعات وقدرات علم البيانات.

الاتجاه واضح - فمع استمرار القطاع المالي في دمج قدرات الذكاء الاصطناعي، حيث تتطلب 10% من الوظائف المعلن عنها الآن مهارات متعلقة بالذكاء الاصطناعي، أصبحت التحليلات التنبؤية ضرورة أساسية وليست ميزة تنافسية. وتواجه المؤسسات التي لم تبدأ في بناء هذه القدرات خطر التخلف عن الركب مع تزايد توقعات العملاء وضغوط المنافسة.

سواء كنت تُقيّم منصات الدفع، أو تُطوّر قدراتك الداخلية، أو تُحسّن التطبيقات الحالية، ركّز على نتائج الأعمال بدلاً من التعقيد التقني. أفضل النماذج ليست بالضرورة الأكثر تعقيداً، بل هي تلك التي تُحسّن بشكلٍ موثوق المقاييس المهمة لعملياتك، وعملائك، وأرباحك النهائية.