Resumen rápido: El análisis predictivo en el procesamiento de pagos utiliza el aprendizaje automático y datos históricos de transacciones para pronosticar el comportamiento de los pagos, detectar fraudes, optimizar las tasas de aprobación y reducir los costos de procesamiento. Las instituciones financieras aprovechan estos modelos para predecir las tasas de éxito de los pagos, identificar transacciones de alto riesgo en tiempo real y personalizar la experiencia de pago de los clientes. A partir de 2026, esta tecnología se ha vuelto esencial para gestionar la complejidad de los pagos digitales, y el sector financiero muestra entre 2,51 y 31,51 millones de ofertas de empleo que requieren habilidades relacionadas con la IA.

El procesamiento de pagos ha evolucionado mucho más allá de la simple autorización y liquidación. Ahora, cada transacción genera datos que, al analizarse correctamente, revelan patrones sobre el comportamiento del cliente, indicadores de fraude y eficiencia operativa.

El sector financiero está integrando rápidamente la inteligencia artificial en sus operaciones principales. Según la Reserva Federal, en el sector financiero, una de cada diez ofertas de empleo menciona habilidades relacionadas con la IA, lo que refleja el grado de integración de estas capacidades en la infraestructura de pagos moderna.

Pero aquí está la clave: el análisis predictivo no se trata solo de tener algoritmos sofisticados. Se trata de extraer información útil de los flujos de transacciones que pueda prevenir pérdidas, mejorar la experiencia del cliente y optimizar el capital de trabajo.

Qué significa el análisis predictivo para el procesamiento de pagos

En este contexto, el análisis predictivo se refiere al uso de datos históricos de pago, información del cliente y señales externas para pronosticar resultados de pago futuros. Los modelos responden preguntas como: ¿Se completará esta transacción con éxito? ¿Es probable que este pago sea fraudulento? ¿Cuándo pagará realmente el cliente una factura?

No se trata de ejercicios teóricos. Los procesadores de pagos gestionan miles de millones de transacciones, e incluso pequeñas mejoras en la precisión de las predicciones se traducen en un impacto financiero enorme.

Esta tecnología se basa en modelos de aprendizaje automático entrenados con vastos conjuntos de datos. Estos modelos identifican correlaciones que los humanos no podrían detectar manualmente: conexiones entre el momento de la transacción, las categorías de comercios, los patrones geográficos, las huellas digitales de los dispositivos y las tasas de éxito de los pagos.

Componentes básicos de los sistemas de predicción de pagos

Las plataformas modernas de análisis de pagos suelen combinar varias capas de datos:

- Historial y patrones de transacciones para clientes individuales

- Indicadores de comportamiento de pago específicos para comerciantes y sectores.

- Metadatos de dispositivos y redes para señales de fraude

- Datos externos como puntajes crediticios, verificación de empleo e indicadores económicos.

- Señales de comportamiento en tiempo real durante el flujo de pago

Los modelos procesan estos datos en milisegundos, generando puntuaciones de riesgo y predicciones antes de que se tomen las decisiones de autorización.

Utilice análisis predictivos con IA superior

IA superior Trabaja con datos de transacciones y comportamiento para crear modelos predictivos para el monitoreo, la detección de riesgos y la toma de decisiones operativas. El objetivo es integrar los modelos en los sistemas existentes para su uso continuo.

¿Busca aplicar el análisis predictivo en el procesamiento de pagos?

AI Superior puede ayudar con:

- evaluación de datos de transacciones

- construcción de modelos predictivos

- Integración de modelos en sistemas existentes

- mejorar la detección en función de los resultados

👉 Contacta con IA Superior para analizar su proyecto, los datos y el enfoque de implementación.

Detección de fraude mediante modelos predictivos

La prevención del fraude representa la aplicación más consolidada del análisis predictivo en los pagos. Las instituciones financieras llevan años perfeccionando estos modelos, pero los recientes avances en el aprendizaje automático han mejorado drásticamente su rendimiento.

Los sistemas tradicionales basados en reglas señalaban las transacciones según umbrales fijos: importes que superaban ciertos límites, patrones geográficos inusuales o anomalías en la categoría del comercio. Estos sistemas generaban altas tasas de falsos positivos, bloqueando transacciones legítimas y frustrando a los clientes.

Los modelos predictivos adoptan un enfoque diferente. Crean perfiles dinámicos del comportamiento habitual de cada cliente y comerciante, y luego calculan puntuaciones de desviación para las transacciones entrantes. Una compra que parece sospechosa para un cliente podría ser perfectamente normal para otro.

En serio: según el análisis de Stripe, grandes bancos como JPMorgan Chase han utilizado análisis predictivos en sus modelos de detección de fraude para reducir los falsos positivos al 30 %. Esto no es solo un logro técnico; tiene un impacto directo en la satisfacción del cliente y los ingresos.

Procesamiento en tiempo real frente a procesamiento por lotes

Los modelos de detección de fraude en pagos operan en dos modos. La puntuación en tiempo real se realiza durante la autorización de la transacción, lo que requiere tiempos de respuesta inferiores a un segundo. El análisis por lotes se ejecuta periódicamente sobre datos históricos, identificando patrones y perfeccionando los modelos.

La exigencia de trabajar en tiempo real es considerable. Los modelos deben equilibrar la precisión con la velocidad, utilizando a veces algoritmos simplificados que se ejecutan en menos de 100 milisegundos. Los métodos de conjunto más complejos se ejecutan en modo por lotes, retroalimentando la información para mejorar los modelos en tiempo real.

Optimización de la autorización de pagos

Más allá del fraude, el análisis predictivo optimiza las decisiones de autorización. El objetivo: maximizar las tasas de aprobación de transacciones legítimas y minimizar la exposición al riesgo.

Los procesadores de pagos se enfrentan a una tensión constante. Rechazar transacciones legítimas supone una pérdida de ingresos para los comercios y perjudica la relación con los clientes. Aprobar transacciones de riesgo conlleva contracargos, pérdidas por fraude y sanciones regulatorias.

Los modelos predictivos ayudan a encontrar el equilibrio perfecto al estimar la probabilidad real de que una transacción se complete con éxito y de que el cliente no la impugne. Estas puntuaciones de probabilidad permiten crear reglas de autorización más inteligentes.

Aquí es donde la cosa se pone interesante. Algunas plataformas de pago utilizan análisis predictivos para dirigir las transacciones a través de diferentes redes de pago o métodos de autenticación según la probabilidad de éxito. Si una transacción tiene una alta probabilidad de fallo en una red de tarjetas, el sistema podría intentar un método de pago alternativo o activar una autenticación reforzada.

| Estrategia de autorización | Reglas tradicionales | Análisis predictivo |

|---|---|---|

| Lógica de decisión | Umbrales y reglas fijas | puntuación de probabilidad dinámica |

| Contexto del cliente | Limitado (segmentación básica) | perfiles de comportamiento individual |

| Velocidad de adaptación | Actualizaciones de reglas manuales | Aprendizaje automatizado continuo |

| Tasa de rechazo falso | Más alto (típico de 3-5%) | Menor (2-3% alcanzable) |

| Tasa de pérdidas por fraude | Varía ampliamente | Se informó una reducción de 20-30%. |

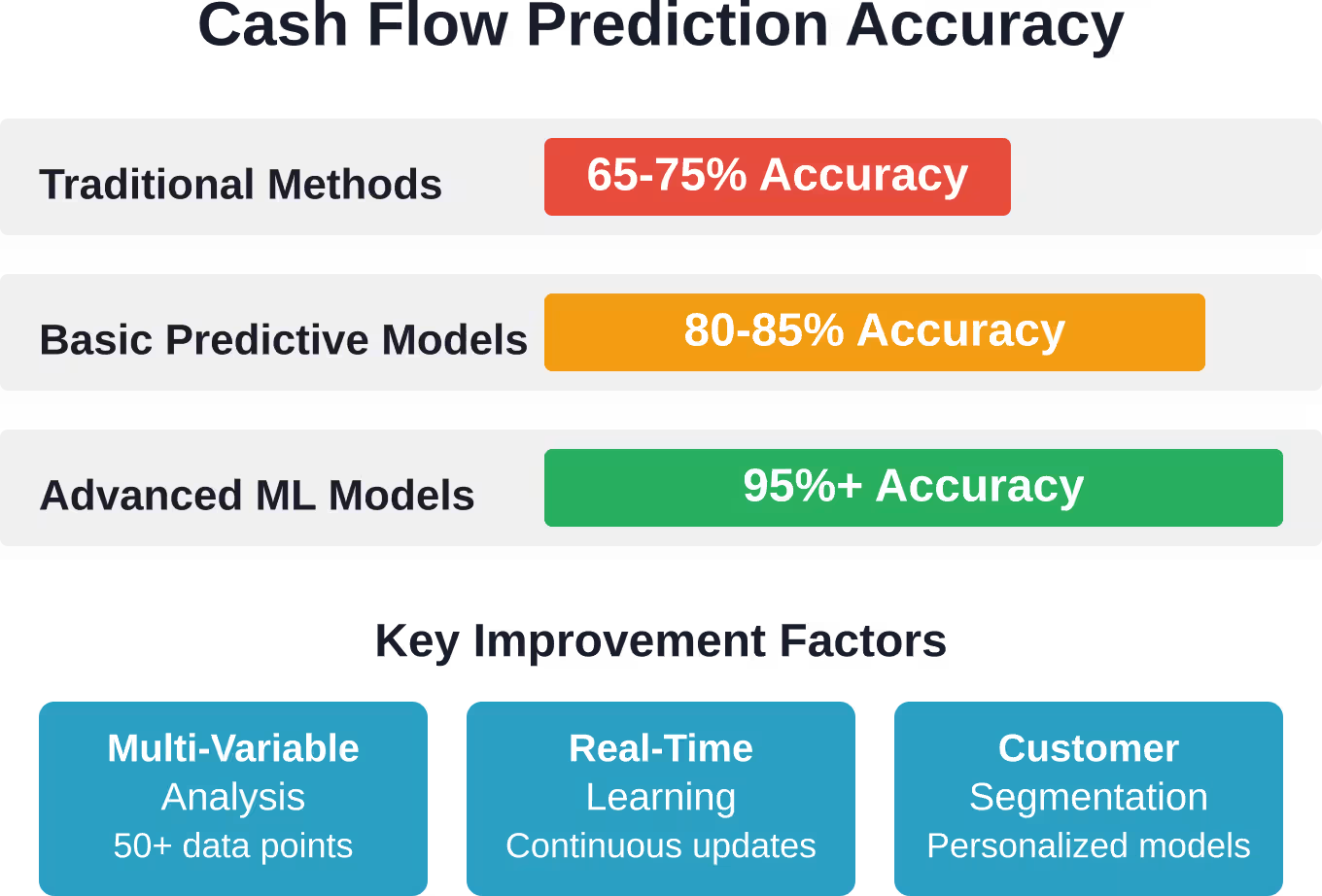

Previsión de flujo de caja para comerciantes

Para las empresas que procesan pagos, especialmente aquellas que gestionan facturas y pagos atrasados, el análisis predictivo transforma la gestión del flujo de caja.

La previsión tradicional del flujo de caja se basaba en simples informes de antigüedad de saldos y promedios históricos. Los modelos predictivos incorporan docenas de variables: historial de pagos de los clientes, características de las facturas, parámetros de referencia del sector, patrones estacionales, condiciones económicas e incluso indicadores de la salud financiera de cada cliente.

El resultado es una previsión mucho más precisa. El análisis de las analíticas predictivas de cuentas por cobrar demuestra que las empresas pueden optimizar los ciclos de pago para reducir retrasos e interrupciones, analizando cuándo y cómo los clientes pagan las facturas pendientes.

Modelado de la propensión al pago

Una aplicación específica es la puntuación de propensión al pago, que permite predecir qué clientes tienen más probabilidades de pagar las facturas a tiempo, cuáles pagarán tarde y cuáles representan riesgos de impago.

Estas puntuaciones sirven de base para múltiples decisiones operativas:

- Ajustes del límite de crédito para clientes individuales

- Estrategias de intervención temprana para cuentas en riesgo

- Momento óptimo para recordatorios de pago y gestiones de cobro

- Asignación de recursos para los equipos de recolección

- Ajustes de precios para tener en cuenta el riesgo de impago

Algunas organizaciones alcanzan umbrales de precisión en sus pronósticos del 95 % o superiores mediante modelos predictivos sofisticados, y en muchas áreas se logra una precisión del 98 % o mayor. Una empresa pronostica 70 000 puntos de datos diferentes mensualmente utilizando modelos de ciencia de datos con un umbral de precisión del 95 % y alcanza el 98 % o más en muchas áreas. Este nivel de precisión permite una gestión mucho más eficiente del capital de trabajo.

Reducción de costos de procesamiento

El procesamiento de pagos conlleva costos directos: tarifas de red, cargos de pasarela de pago, pérdidas por fraude y penalizaciones por contracargo. El análisis predictivo identifica oportunidades para reducir estos gastos.

Un enfoque: el enrutamiento inteligente. Al predecir qué método de pago o procesador tendrá la mayor tasa de éxito y el menor costo para una transacción determinada, los sistemas pueden enrutar dinámicamente. Una transacción podría pasar por una red de menor costo si tiene una alta probabilidad de éxito prevista, mientras que las transacciones más riesgosas utilizan flujos de autenticación más robustos (pero costosos).

La predicción de contracargos representa otra aplicación que permite ahorrar costes. Los modelos identifican las transacciones con un alto riesgo de disputa antes de su aprobación, lo que permite a los comerciantes tomar medidas preventivas: verificación adicional, contacto proactivo con el servicio de atención al cliente o documentación mejorada.

Personalización de la experiencia del cliente

El análisis predictivo permite ofrecer experiencias de pago adaptadas a los perfiles de riesgo y las preferencias de cada cliente.

Los clientes de bajo riesgo con un buen historial de pagos disfrutan de un proceso de compra sencillo: métodos de pago guardados, compra con un solo clic y mínimos requisitos de autenticación. Las transacciones de mayor riesgo o los clientes nuevos deben seguir pasos de verificación adicionales, pero solo cuando los datos lo justifiquen.

Esta autenticación basada en riesgos equilibra la seguridad y la comodidad. En lugar de aplicar la misma fricción a todas las transacciones, el sistema se adapta a cada situación.

La optimización de los plazos de pago también mejora la experiencia del cliente. Al predecir cuándo es más probable que cada cliente complete sus pagos —basándose en patrones históricos, ciclos de ingresos y señales de comportamiento—, los sistemas pueden programar la entrega de facturas y los recordatorios de pago para lograr la máxima eficacia.

Creación de modelos de predicción eficaces

Implementar análisis predictivos para el procesamiento de pagos no es tan sencillo como conectar y usar. Requiere una arquitectura de datos bien pensada, la selección del modelo adecuado y un perfeccionamiento continuo.

Requisitos de la base de datos

Las predicciones de calidad requieren datos de calidad. Los insumos esenciales incluyen:

- Historial completo de transacciones con resultados (aprobadas, rechazadas, fraude, contracargo).

- Información demográfica y de cuenta del cliente

- metadatos del dispositivo y de la sesión

- Detalles del comerciante y de la categoría del producto

- Características temporales (hora del día, día de la semana, estacionalidad)

- Fuentes de datos externas (agencias de crédito, redes de fraude, indicadores económicos)

La calidad de los datos es más importante que la cantidad. Los registros incompletos, el etiquetado inconsistente y la información obsoleta perjudican el rendimiento del modelo. Muchas organizaciones dedican más tiempo a la limpieza de datos y a la ingeniería de características que al entrenamiento propiamente dicho del modelo.

Selección y validación de modelos

Los distintos casos de uso de pagos requieren diferentes enfoques de modelado. La detección de fraudes suele emplear métodos de conjunto que combinan múltiples algoritmos (árboles de decisión, redes neuronales y técnicas de detección de anomalías) para identificar diversos patrones de fraude.

La previsión del flujo de caja podría utilizar modelos de series temporales o técnicas de regresión. La optimización de la autorización podría emplear modelos de clasificación que generen puntuaciones de probabilidad.

Pero lo que realmente importa es la validación rigurosa. Los modelos deben probarse con datos de reserva que no se utilizaron en el entrenamiento, imitando las condiciones de implementación reales. Las métricas de rendimiento deben estar alineadas con los objetivos comerciales, no solo con la precisión general, sino también con las tasas de falsos positivos, las tasas de falsos negativos y el impacto financiero de cada tipo de error.

Consideraciones regulatorias y de cumplimiento

El procesamiento de pagos opera bajo una estricta supervisión regulatoria. Las implementaciones de análisis predictivo deben cumplir con complejos requisitos normativos.

Las normativas de privacidad de datos, como el RGPD y la CCPA, imponen restricciones sobre qué datos de los clientes se pueden recopilar, cómo se utilizan y durante cuánto tiempo se conservan. Los sistemas de pago deben implementar mecanismos de consentimiento adecuados, prácticas de minimización de datos y derechos de acceso y eliminación para los clientes.

Las leyes de préstamos justos y antidiscriminación plantean otro desafío. Los modelos predictivos no pueden discriminar en función de características protegidas como la raza, el género o la edad. Incluso cuando estos atributos no se incluyen explícitamente en los modelos, pueden aproximarse mediante otras variables (vecindario, patrones de nombres, categorías de gasto).

Las instituciones financieras deben realizar auditorías periódicas de sus modelos para detectar sesgos y evaluar el impacto discriminatorio entre los distintos grupos demográficos. Algunas jurisdicciones exigen explicabilidad: la capacidad de proporcionar razones comprensibles para las decisiones automatizadas.

Marcos de gobernanza modelo

Las buenas prácticas de gobernanza para los modelos de predicción de pagos incluyen:

- Documentación de la metodología de desarrollo del modelo y resultados de la validación.

- Programas periódicos de seguimiento y revalidación del desempeño

- Procesos de gestión de cambios para actualizaciones de modelos

- Estructuras claras de rendición de cuentas y supervisión

- Procedimientos para gestionar fallos del modelo o comportamientos inesperados

- Registros de auditoría para decisiones automatizadas

Las directrices regulatorias están evolucionando rápidamente. La Reserva Federal y otros reguladores financieros han centrado cada vez más su atención en la gestión de riesgos de la inteligencia artificial, como lo demuestran los recientes testimonios sobre innovación y marcos de supervisión.

Infraestructura y conjunto de tecnologías

La implementación de análisis predictivos de nivel de producción para el procesamiento de pagos requiere una infraestructura técnica sólida.

Requisitos de procesamiento en tiempo real

Las decisiones de autorización de pago se toman en milisegundos. Toda la cadena —recopilación de datos, cálculo de características, inferencia del modelo y respuesta— debe completarse dentro de estrictos límites de latencia, generalmente inferiores a 100-200 milisegundos.

Esto exige una infraestructura informática de alto rendimiento, arquitecturas de modelos optimizadas y una ingeniería meticulosa. Muchas organizaciones utilizan marcos especializados para la inferencia de aprendizaje automático de baja latencia, aceleración por GPU para modelos complejos y un amplio almacenamiento en caché para evitar cálculos repetidos.

Consideraciones sobre la escalabilidad

Los volúmenes de pago fluctúan drásticamente: picos estacionales, eventos promocionales, patrones geográficos. La infraestructura debe escalar de forma elástica para gestionar los picos de volumen sin degradar la latencia ni la precisión.

Las plataformas en la nube ofrecen ventajas en este sentido, ya que permiten a las organizaciones aprovisionar recursos informáticos de forma dinámica. Sin embargo, la implementación en la nube introduce sus propias complejidades en lo que respecta a la residencia de datos, la latencia de la red y la gestión de costes.

a medida que las organizaciones desarrollan la capacidad para estas aplicaciones.

Tendencias emergentes y direcciones futuras

El análisis predictivo en el procesamiento de pagos continúa evolucionando rápidamente. Varias tendencias están dando forma a la próxima generación de capacidades.

Detección de fraude basada en grafos

Los modelos tradicionales analizan las transacciones de forma aislada. Los enfoques basados en grafos examinan la red de relaciones entre clientes, dispositivos, comercios y cuentas. Las redes de fraude y los esquemas organizados crean patrones detectables en estas redes que no son visibles en el análisis de transacciones individuales.

Estos métodos permiten identificar conexiones sutiles: dispositivos compartidos entre cuentas supuestamente no relacionadas, patrones de velocidad entre entidades vinculadas y patrones de ataque coordinados.

Aprendizaje federado para la privacidad

El aprendizaje federado permite que varias organizaciones entrenen modelos de forma colaborativa sin compartir los datos brutos de los clientes. Los modelos aprenden de conjuntos de datos distribuidos, manteniendo la información confidencial en la ubicación local.

Este enfoque podría permitir a las redes de pago crear mejores modelos de detección de fraude aprendiendo de patrones en numerosas instituciones financieras, al tiempo que se mantienen estrictos límites de privacidad de los datos.

Implementaciones de IA explicables

A medida que aumenta el escrutinio regulatorio, crece la demanda de modelos que puedan explicar sus predicciones en términos comprensibles para el ser humano. Las técnicas más recientes ofrecen explicaciones junto con las predicciones, identificando qué factores específicos contribuyeron en mayor medida a una decisión determinada.

Estas explicaciones cumplen múltiples funciones: cumplimiento normativo, atención al cliente (explicar por qué se rechazó una transacción) y depuración del modelo (identificar comportamientos inesperados).

Desafíos y soluciones para la implementación

Las organizaciones que intentan implementar análisis predictivos para pagos se encuentran con obstáculos comunes.

Silos de datos e integración

Los datos de pago suelen residir en múltiples sistemas desconectados: procesadores de transacciones, plataformas de detección de fraude, bases de datos de clientes y sistemas contables. La creación de conjuntos de datos unificados para el entrenamiento de modelos requiere un extenso trabajo de integración.

Muchas organizaciones invierten en lagos o almacenes de datos específicamente para consolidar la información relacionada con los pagos. Los procesos ETL (extracción, transformación y carga) extraen datos de los sistemas de origen, estandarizan los formatos y los ponen a disposición para su análisis.

Carga de mantenimiento del modelo

Los patrones de pago cambian constantemente. Surgen nuevas técnicas de fraude, evoluciona el comportamiento de los clientes y cambian las condiciones del mercado. Los modelos entrenados con datos históricos pierden precisión gradualmente a medida que el mundo cambia a su alrededor, un fenómeno conocido como deriva del modelo.

Las implementaciones exitosas incluyen monitoreo automatizado para detectar desviaciones, ciclos de reentrenamiento programados y procesos para actualizaciones rápidas del modelo cuando el rendimiento se degrada. Algunas organizaciones reentrenan los modelos críticos semanalmente o incluso diariamente para mantenerse actualizados.

Brechas de habilidades y talento

Para desarrollar sistemas eficaces de predicción de pagos se requiere experiencia multidisciplinar: comprender tanto las operaciones de pago como la ciencia de datos. Estas habilidades rara vez las posee una sola persona, por lo que se necesitan equipos multidisciplinarios.

El sector financiero ha reconocido esta necesidad, como lo demuestra el hecho de que, según un análisis de la Reserva Federal, el 10 % de las ofertas de empleo en el sector mencionan ahora habilidades relacionadas con la IA. Las organizaciones están invirtiendo fuertemente en la contratación y la formación de personal para desarrollar estas capacidades internamente.

Medición del éxito y el retorno de la inversión.

Las iniciativas de análisis predictivo deben demostrar valor comercial. Las métricas comunes para las aplicaciones de procesamiento de pagos incluyen:

| Categoría métrica | Medidas específicas | Mejoras de objetivos |

|---|---|---|

| Prevención del fraude | Tasa de detección de fraude, tasa de falsos positivos, índice de pérdidas por fraude | 20-30% reduce las pérdidas, 30%+ reduce los falsos positivos. |

| Autorización | Tasa de aprobación, tasa de rechazo falso, fricción en la autenticación del cliente | 2-5% mejora en las tasas de aprobación |

| Flujo de fondos | Precisión de pronósticos (MAPE), días de cobro pendientes, eficiencia de cobranza | Precisión de pronóstico de 95%+, reducción de DSO de 5-10% |

| Operaciones | Costos de procesamiento, volumen de revisiones manuales, tasa de contracargos | Reducción de costos 15-25%, reducción de revisiones manuales 40%+ |

Los cálculos del impacto financiero deben tener en cuenta tanto los beneficios directos (reducción de las pérdidas por fraude, menores comisiones de procesamiento) como las ganancias indirectas (mayor satisfacción del cliente, reducción de los costes de atención al cliente, mayor eficiencia del capital circulante).

Preguntas frecuentes

¿Qué tan precisos son los modelos de análisis predictivo para la detección de fraude en pagos?

La precisión varía según la calidad de la implementación, la disponibilidad de datos y la sofisticación del fraude. Los sistemas bien diseñados alcanzan tasas de detección de fraude superiores al 90 %, manteniendo las tasas de falsos positivos por debajo del 1-2 %. Los principales bancos que utilizan análisis avanzados han reportado una reducción de los falsos positivos de hasta un 30 % en comparación con los sistemas tradicionales basados en reglas. La precisión mejora continuamente a medida que los modelos aprenden de nuevos patrones de fraude y comportamientos de transacciones legítimas.

¿Qué datos se requieren para implementar modelos de predicción de pagos?

Los requisitos básicos incluyen un historial completo de transacciones con sus resultados (aprobadas, rechazadas, fraudulentas, contracargos), información demográfica y de la cuenta del cliente, detalles del método de pago y metadatos del dispositivo/sesión. Los modelos mejorados incorporan datos de la categoría del comercio, información geográfica, características temporales y señales externas como puntuaciones crediticias o información sobre redes de fraude. La calidad y la integridad de los datos son más importantes que el volumen: los conjuntos de datos limpios y bien etiquetados de tamaño moderado ofrecen mejores resultados que los conjuntos de datos grandes pero desorganizados.

¿Pueden las pequeñas empresas beneficiarse del análisis predictivo en el procesamiento de pagos?

Sí, aunque los enfoques de implementación varían. Las pequeñas empresas suelen aprovechar las capacidades predictivas integradas en sus plataformas de pago en lugar de desarrollar modelos personalizados. Los procesadores de pago modernos y las plataformas fintech incorporan cada vez más análisis en sus ofertas, proporcionando puntuación de fraude, optimización de autorizaciones y previsión de flujo de caja como funcionalidades de la plataforma. Estas soluciones integrales hacen que el análisis avanzado sea accesible sin necesidad de contar con equipos internos de ciencia de datos.

¿Cómo gestionan los modelos predictivos los nuevos tipos de fraude o patrones de pago?

Los modelos emplean diversos enfoques para adaptarse a nuevos patrones. Los sistemas de aprendizaje continuo se reentrenan periódicamente con datos recientes, incorporando nuevas técnicas de fraude a medida que se identifican. Los componentes de detección de anomalías señalan patrones inusuales que no coinciden con comportamientos históricos, detectando intentos de fraude de día cero. Los métodos de conjunto combinan varios tipos de modelos, aumentando la probabilidad de que al menos un componente detecte nuevos vectores de ataque. Las organizaciones también mantienen procesos de respuesta rápida para actualizar los modelos cuando los equipos de seguridad identifican amenazas emergentes.

¿Cuáles son las implicaciones para la privacidad de los análisis de predicción de pagos?

La predicción de pagos requiere el procesamiento de datos financieros y personales sensibles, lo que genera preocupaciones legítimas sobre la privacidad. Las implementaciones deben cumplir con regulaciones como GDPR, CCPA y PCI-DSS, que exigen la minimización de datos, la limitación de la finalidad y el consentimiento del cliente. Las mejores prácticas incluyen el cifrado de datos en reposo y en tránsito, la limitación del acceso a sistemas y personal autorizados, la implementación de políticas de retención que eliminen los datos cuando ya no sean necesarios y la transparencia con los clientes sobre cómo se utilizan sus datos. Algunos enfoques más recientes, como el aprendizaje federado, permiten entrenar modelos sin centralizar los datos brutos de los clientes.

¿Cuánto tiempo se tarda en implementar el análisis predictivo para el procesamiento de pagos?

El cronograma varía considerablemente según el alcance y la preparación de la organización. La implementación de análisis integrados en plataformas de pago existentes puede llevar semanas para su configuración y validación. La creación de modelos personalizados desde cero generalmente requiere de 3 a 6 meses para la implementación inicial: recopilación y preparación de datos, desarrollo y prueba del modelo, integración con sistemas de pago y validación. Los sistemas listos para producción con monitoreo y gobernanza completos suelen requerir de 6 a 12 meses. Las organizaciones con una infraestructura de datos madura y capacidades analíticas existentes avanzan más rápido que aquellas que comienzan desde cero.

¿Cuál es la diferencia entre el análisis predictivo y el prescriptivo en los pagos?

El análisis predictivo pronostica lo que probablemente sucederá: ¿será fraudulenta esta transacción?, ¿pagará este cliente a tiempo?, ¿cuál es la probabilidad de éxito de la autorización? El análisis prescriptivo recomienda qué acción tomar: qué método de pago usar, cuándo enviar recordatorios de pago, cómo enrutar las transacciones para obtener tasas de éxito y costos óptimos. Los modelos predictivos generan probabilidades y pronósticos; los sistemas prescriptivos usan esas predicciones, junto con reglas de negocio y algoritmos de optimización, para recomendar decisiones específicas. La mayoría de las aplicaciones de pago usan ambos: las predicciones informan el motor de decisiones prescriptivo.

Conclusión

El análisis predictivo ha transformado el procesamiento de pagos, pasando de una gestión reactiva de transacciones a una gestión proactiva de riesgos y optimización. Esta tecnología ofrece mejoras cuantificables en la prevención del fraude, las tasas de autorización, la previsión del flujo de caja y la eficiencia operativa.

El éxito requiere más que simplemente implementar algoritmos. Las organizaciones necesitan una infraestructura de datos de calidad, una validación rigurosa de los modelos, un monitoreo y mantenimiento continuos, marcos de cumplimiento normativo y equipos multifuncionales que combinen la experiencia en pagos con las capacidades de la ciencia de datos.

La tendencia es clara: a medida que el sector financiero continúa integrando capacidades de IA, y el 10 % de las ofertas de empleo ahora requieren habilidades relacionadas con la IA, el análisis predictivo se está convirtiendo en un requisito básico en lugar de una ventaja competitiva. Las organizaciones que no han comenzado a desarrollar estas capacidades corren el riesgo de quedarse atrás a medida que se intensifican las expectativas de los clientes y la presión competitiva.

Ya sea que esté evaluando plataformas de pago, desarrollando capacidades internas u optimizando implementaciones existentes, céntrese en los resultados comerciales en lugar de la sofisticación técnica. Los mejores modelos no son necesariamente los más complejos, sino aquellos que mejoran de manera confiable las métricas importantes para sus operaciones, sus clientes y sus resultados financieros.