Résumé rapide : L'IA ne remplacera pas les auditeurs, mais elle transformera en profondeur leur rôle. Si l'intelligence artificielle automatise les tâches gourmandes en données et améliore l'efficacité, la profession d'auditeur exige toujours le jugement humain, l'esprit critique et le raisonnement éthique que les machines ne peuvent reproduire. Les auditeurs qui adopteront les outils d'IA prospéreront ; ceux qui y résisteront risquent de devenir obsolètes.

La question revient sans cesse dans les salles de conférence et les discussions sur LinkedIn : l’intelligence artificielle finira-t-elle par remplacer les auditeurs ? C’est une préoccupation légitime compte tenu de la rapidité avec laquelle l’IA transforme les services professionnels.

Mais voilà le hic : la réponse n'est pas un simple oui ou non.

D'après une enquête de Thomson Reuters sur l'audit, 681 millions de cabinets comptables peinent actuellement à recruter des talents qualifiés, et 741 millions d'entre eux estiment que leur incapacité à attirer et fidéliser des professionnels compétents constitue un obstacle à la réalisation de leurs objectifs stratégiques. L'IA n'est pas là pour supprimer des emplois. Elle arrive au moment précis où la profession a un besoin urgent de gains d'efficacité.

L’International Auditing and Assurance Standards Board (IAASB) a publié en février 2026 les conclusions de tables rondes internationales sur la gestion de la qualité technologique, analysant l’impact des technologies émergentes, notamment l’intelligence artificielle, sur les missions d’audit et d’assurance. Leur conclusion ? La technologie transforme les processus, elle ne remplace pas les professionnels.

Comment l'IA transforme actuellement le travail d'audit

L'intelligence artificielle n'est pas une menace lointaine. Elle est déjà intégrée aux processus d'audit des grandes entreprises et des services d'audit interne.

L'automatisation robotisée des processus (RPA) et l'intelligence cognitive permettent d'exécuter des tâches d'audit 24 h/24 et 7 j/7 à un rythme accéléré – dans de nombreux cas, plus de 90 % plus rapidement que les processus manuels, selon une étude de Deloitte sur l'adoption de l'automatisation dans l'audit interne. Ce n'est pas de la théorie : c'est une réalité.

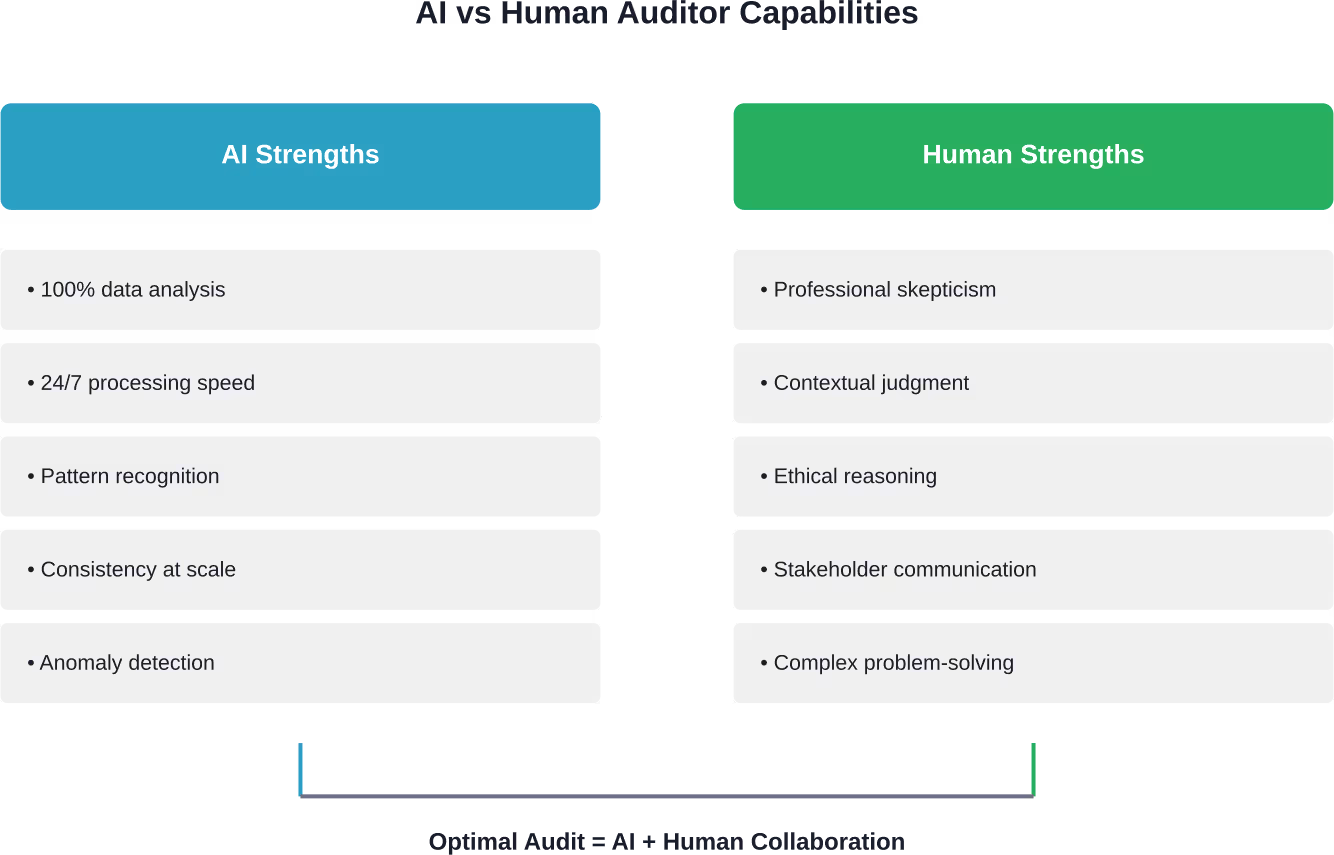

Concrètement, qu'est-ce que cela signifie ? Les systèmes d'IA analysent des ensembles de données massifs dont l'examen prendrait des semaines à des auditeurs humains. Ils identifient les anomalies, signalent les risques potentiels et effectuent une surveillance continue au lieu d'un échantillonnage périodique.

Prenons l'exemple du contrôle des écritures comptables. Traditionnellement, les auditeurs examinaient un faible pourcentage des transactions. L'IA peut désormais analyser des milliers d'écritures comptables (100%), identifiant ainsi des anomalies ou des activités potentiellement frauduleuses qui pourraient échapper à un échantillonnage statistique.

Mais attendez… si l’IA peut faire tout cela, pourquoi les entreprises ont-elles encore besoin d’auditeurs humains ?

Développement de l'IA pour une utilisation opérationnelle avec une IA supérieure

IA supérieure L'objectif est de concevoir des systèmes d'IA directement applicables aux opérations commerciales. Le processus débute généralement par la compréhension du problème et l'évaluation des données disponibles, suivies du développement du modèle et de son intégration aux flux de travail existants.

Envisagez-vous l'IA pour vos processus internes ?

AI Superior peut vous aider avec :

- développement de solutions d'IA adaptées à des tâches opérationnelles spécifiques

- évaluer la faisabilité et la disponibilité des données

- intégrer l'IA aux systèmes et outils existants

👉 Contactez l'IA supérieure pour discuter de votre projet, de vos données et de votre approche de mise en œuvre

L'élément humain irremplaçable dans l'audit

L'analyse des données n'est qu'un aspect de l'audit. Ce métier repose fondamentalement sur le jugement, l'esprit critique et la compréhension du contexte, des qualités que l'intelligence artificielle ne peut tout simplement pas reproduire.

D’après l’enquête 2024 de BDO sur l’innovation en audit, 541 000 dirigeants s’attendent à ce que leur cabinet d’audit utilise l’intelligence artificielle et d’autres technologies de pointe pour améliorer l’expérience d’audit. Il est important de noter le terme : améliorer, et non remplacer.

Considérons ce que font réellement les auditeurs au-delà du simple traitement des chiffres :

- Évaluer les intentions de la direction et la culture organisationnelle

- Évaluation du caractère raisonnable des estimations et des hypothèses

- Comprendre le contexte commercial et les risques spécifiques au secteur

- Appliquer un scepticisme professionnel aux preuves contradictoires

- Communiquer des résultats complexes aux parties prenantes

- Porter des jugements éthiques dans des situations ambiguës

Ce ne sont pas des tâches qui peuvent être automatisées. Elles requièrent l'intelligence humaine, l'expérience et le jugement professionnel.

Un système d'IA peut signaler des anomalies dans la comptabilisation des revenus d'une entreprise. Toutefois, seul un auditeur humain peut déterminer si ces anomalies reflètent des changements légitimes au sein de l'entreprise, des pratiques comptables agressives ou une fraude potentielle.

La véritable transformation : des rôles qui changent, pas des emplois qui disparaissent

Alors, que devient réellement le rôle des auditeurs ? Il évolue, il ne disparaît pas.

La généralisation des outils d'audit basés sur l'intelligence artificielle générale a permis une mise à l'échelle rapide. Cependant, pour les cabinets qui n'ont pas encore entrepris cette transition, l'écart de performance avec ceux qui l'ont déjà fait deviendra bientôt évident.

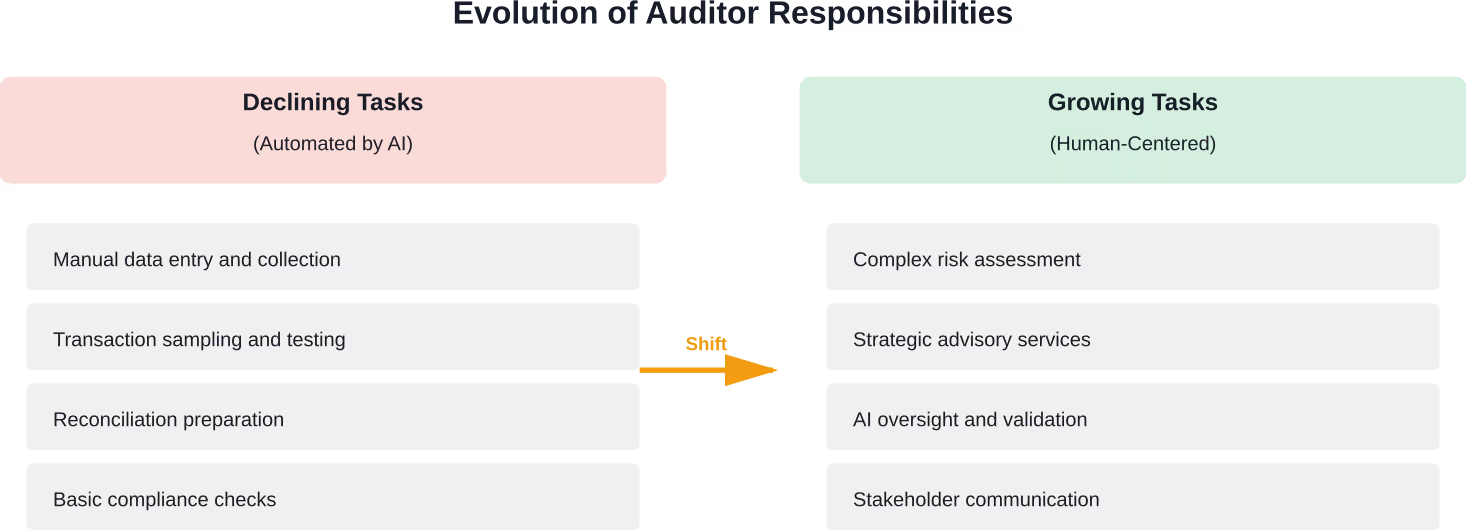

Les auditeurs consacrent moins de temps à la collecte manuelle de données et davantage à l'analyse, à l'évaluation des risques et au conseil stratégique. Il ne s'agit pas d'un recul, mais d'une amélioration.

Auparavant, les auditeurs juniors passaient des semaines à vérifier manuellement les transactions et à préparer les rapprochements. Désormais, l'IA prend en charge ces tâches, ce qui permet aux jeunes collaborateurs de développer plus tôt leurs compétences analytiques et d'interprétation.

Les auditeurs et associés seniors se tournent vers des activités à plus forte valeur ajoutée : les domaines complexes nécessitant un jugement éclairé, la relation client et le conseil en gestion des risques stratégiques. Les tâches techniques répétitives sont automatisées. La réflexion stratégique est mise en avant.

D'après une étude sectorielle, les auditeurs qui ont intégré des outils d'IA font état d'une réduction de l'épuisement professionnel lié aux tâches répétitives et d'une satisfaction accrue au travail grâce à un travail plus stimulant intellectuellement.

Gouvernance des données et défi de la mise en œuvre de l'IA

C'est là que ça se complique. Mettre en œuvre l'IA dans l'audit n'est pas aussi simple que d'appuyer sur un interrupteur.

Plus des deux tiers (69%) des responsables financiers ont déclaré que l'établissement d'une gouvernance des données et d'une gestion interne des données constitue un obstacle à une expérience d'audit sans heurts, suivi par le fait de disposer des personnes et des ressources appropriées (60%), selon une étude sectorielle récente.

Soyons francs : les systèmes d’IA ne valent que par la qualité des données sur lesquelles ils sont entraînés et par les cadres qui régissent leur utilisation. Les préoccupations liées à la sécurité des données, à la confidentialité et aux biais algorithmiques constituent des risques légitimes que la profession doit prendre en compte.

L’IAASB a dévoilé une nouvelle position sur la technologie en octobre 2024 afin d’orienter ses travaux et d’intégrer les enjeux liés à l’audit, à l’assurance et à la technologie. En février 2026, l’IAASB a publié les conclusions de tables rondes internationales sur la gestion de la qualité technologique. Cette initiative représente une avancée majeure pour améliorer la qualité et la pertinence des normes face à l’évolution technologique rapide.

| Défi de mise en œuvre | Impact sur les cabinets d'audit | Réponse requise |

|---|---|---|

| cadres de gouvernance des données | 69% est cité comme un obstacle au bon déroulement des audits | Établir des protocoles clairs de gestion des données |

| Acquisition et fidélisation des talents | 68% peine à recruter du personnel qualifié | Investissez dans la formation à l'IA pour vos équipes existantes. |

| Intégration technologique | Un écart de performance se dessine entre les utilisateurs précoces et tardifs. | S’engager en faveur d’une adoption systématique des technologies |

| préoccupations en matière de sécurité et de confidentialité | Risques de violation de données et problèmes de conformité | Mettre en œuvre des mesures de cybersécurité robustes |

Ce que disent la SEC et les autorités de régulation financière

Les organismes de réglementation ne restent pas les bras croisés face à la transformation de l'audit par l'IA. Ils en examinent activement les implications.

La SEC a organisé une table ronde sur l'intelligence artificielle dans le secteur financier le 2 avril 2025. Cet événement a réuni des chefs d'entreprise, des universitaires et des régulateurs pour discuter des risques, des avantages et de la gouvernance de l'IA dans la finance et l'audit.

Le message des autorités de réglementation est clair : les outils d’IA doivent améliorer la qualité des audits, et non la compromettre. Les entreprises qui adoptent ces technologies ont besoin de cadres de gouvernance robustes pour garantir que les audits réalisés grâce à l’IA respectent les normes professionnelles.

Cette attention réglementaire n'a pas pour but de freiner l'innovation. Il s'agit de garantir que, malgré l'évolution de la profession, la qualité de l'audit et la confiance du public restent primordiales.

Les compétences dont les auditeurs ont besoin pour réussir dans une profession enrichie par l'IA

Si le rôle évolue, quelles compétences les auditeurs doivent-ils développer ?

Les connaissances techniques en comptabilité demeurent essentielles, mais ne suffisent plus. Les auditeurs ont désormais besoin d'un ensemble de compétences hybrides alliant l'expertise traditionnelle en audit à une maîtrise des technologies.

Les compétences essentielles à l'ère de l'IA comprennent :

- Analyse et interprétation des données

- Comprendre les principes fondamentaux de l'IA et de l'apprentissage automatique

- Pensée critique et scepticisme professionnel

- Évaluation des risques technologiques

- Gestion du changement et adaptabilité

- Gestion de la communication et des parties prenantes

Le rapport « Tendances technologiques 2026 » de Deloitte, publié en février 2026, identifie cinq tendances en matière d'IA qui transforment les opportunités en comptabilité. L'accent est mis sur les auditeurs capables de faire le lien entre les compétences technologiques et le jugement professionnel.

Ce métier ne recherche pas des personnes capables de rivaliser avec l'IA en matière de traitement des données. Il recherche des professionnels capables d'exploiter les outils d'IA tout en y apportant des compétences spécifiquement humaines.

Ce que cela signifie pour les entreprises et les services d'audit interne

Les implications stratégiques vont au-delà des auditeurs individuels et concernent des organisations entières.

Les cabinets d'audit qui adoptent activement les technologies d'IA acquièrent des avantages concurrentiels en termes d'efficacité, de qualité et d'évolutivité. Ceux qui tardent à le faire voient leurs écarts de performance se creuser.

Les services d'audit interne connaissent des transformations similaires. Selon une étude de Deloitte, les technologies d'automatisation peuvent accroître l'efficacité tout au long du cycle de vie de l'audit interne, tout en créant davantage de valeur pour l'entreprise et en optimisant l'utilisation des compétences humaines.

Mais il ne s'agit pas seulement d'acheter un logiciel. La réussite de la mise en œuvre de l'IA nécessite :

- Investissement dans la formation et le perfectionnement du personnel

- Repenser les flux de travail et les méthodologies

- Mise en place de cadres de gouvernance pour l'utilisation de l'IA

- Établir des partenariats entre les fonctions informatiques et d'audit

- Développer les compétences en gestion du changement

Les organisations qui considèrent l'IA comme une simple initiative technologique plutôt que comme une transformation stratégique ont généralement des difficultés à l'adopter et n'en retirent que des avantages limités.

Verdict : Transformation, et non fin

L’IA remplacera-t-elle les auditeurs ? Les éléments disponibles mènent à une conclusion claire : non, mais la profession sera profondément transformée.

L'intelligence artificielle élimine les tâches fastidieuses et répétitives de l'audit, qui ont poussé de nombreux professionnels talentueux à quitter le secteur. Elle renforce les capacités, élargit le champ des possibles et permet aux auditeurs de se concentrer sur les missions qui requièrent un jugement humain.

Les auditeurs menacés ne sont pas ceux dont le travail sera automatisé. Ce sont ceux qui refusent de s'adapter et de développer les compétences nécessaires à une profession enrichie par l'IA.

Comme le soulignent l'AICPA, l'IAASB et d'autres organisations professionnelles, la technologie est un outil au service de la fonction d'audit, et non un substitut au jugement professionnel et au raisonnement éthique.

L'avenir appartient aux auditeurs qui considèrent l'IA comme un atout précieux plutôt que comme une menace existentielle. Il ne s'agit pas de spéculation : c'est déjà une réalité dans les cabinets et les services d'audit interne du monde entier.

Questions fréquemment posées

L'IA remplacera-t-elle complètement les auditeurs à l'avenir ?

Non. Si l'IA automatisera de nombreuses tâches nécessitant un traitement intensif des données, l'audit exige fondamentalement un jugement professionnel, un esprit critique et un raisonnement éthique que l'intelligence artificielle ne peut reproduire. La profession se transformera, les auditeurs se concentrant davantage sur l'analyse, l'évaluation des risques et le conseil que sur les tests manuels.

Quelles tâches d'audit l'IA va-t-elle automatiser en premier ?

L'IA automatise déjà les tests de transactions, l'analyse des écritures comptables, la préparation des rapprochements, la détection des anomalies et le contrôle de conformité. Selon une étude de Deloitte, ces processus automatisés sont plus de 90 % plus rapides que les méthodes manuelles, permettant ainsi aux auditeurs d'analyser des milliards de tonnes de données plutôt que des échantillons statistiques.

Les auditeurs doivent-ils apprendre la programmation pour rester compétents ?

Pas nécessairement. Bien que la compréhension des fondamentaux de l'IA et de l'analyse de données soit de plus en plus précieuse, les auditeurs n'ont pas besoin de devenir développeurs de logiciels. Les compétences essentielles consistent à savoir exploiter les outils d'IA, interpréter leurs résultats et appliquer un jugement professionnel à ces résultats.

Comment les organisations professionnelles réagissent-elles à l'IA dans l'audit ?

Des organisations comme l'IAASB, l'AICPA et la SEC s'attaquent activement à l'impact de l'IA. L'IAASB a publié une position sur la technologie en octobre 2024 et a organisé des tables rondes internationales sur la technologie et la gestion de la qualité début 2026. La SEC a organisé une table ronde sur l'IA dans les services financiers en mars 2025, axée sur la gouvernance et la qualité de l'audit.

Quel est le principal défi auquel les entreprises sont confrontées lorsqu'elles mettent en œuvre l'IA dans les audits ?

D'après une étude récente, 691 % des dirigeants financiers citent la gouvernance des données et la gestion interne des données comme principal obstacle. Parmi les autres défis importants figurent le recrutement (681 % des entreprises peinent à embaucher du personnel qualifié), les problèmes de sécurité et la mise en place de cadres de supervision adéquats pour les systèmes d'IA.

Les postes d'auditeurs juniors disparaissent-ils à cause de l'IA ?

Les postes juniors évoluent plutôt que de disparaître. Si l'IA prend en charge de nombreuses tâches traditionnellement confiées aux jeunes collaborateurs, les cabinets ont toujours besoin d'auditeurs débutants pour développer leurs compétences analytiques et leur jugement professionnel. La différence réside dans le fait que les juniors consacrent désormais moins de temps au traitement manuel des données et davantage à l'analyse de fond, et ce, plus tôt dans leur carrière.

Comment les auditeurs peuvent-ils se préparer à une profession pilotée par l'IA ?

Les auditeurs devraient développer des compétences hybrides alliant l'expertise traditionnelle en audit à l'analyse de données, à l'évaluation des risques technologiques et à l'esprit critique. Il convient de privilégier les domaines où le jugement humain est essentiel : l'évaluation complexe des risques, la communication avec les parties prenantes, le raisonnement éthique et le scepticisme professionnel, autant d'éléments que l'IA ne peut reproduire.