Korte samenvatting: AI zal auditors niet vervangen, maar hun rol wel fundamenteel veranderen. Hoewel kunstmatige intelligentie data-intensieve taken automatiseert en de efficiëntie verbetert, vereist het auditvak nog steeds menselijk oordeel, scepsis en ethisch redeneren, eigenschappen die machines niet kunnen nabootsen. Auditors die AI-tools omarmen, zullen floreren; degenen die zich ertegen verzetten, lopen het risico overbodig te worden.

De vraag duikt steeds weer op in vergaderzalen en LinkedIn-discussies: zal kunstmatige intelligentie uiteindelijk accountants vervangen? Dat is een terechte zorg, gezien de snelheid waarmee AI de professionele dienstverlening transformeert.

Maar het punt is: het antwoord is niet zomaar ja of nee.

Volgens een onderzoek van Thomson Reuters Audit Survey heeft 68% van de accountantskantoren momenteel moeite met het werven van gekwalificeerd talent, en 74% gaf aan dat hun onvermogen om bekwame professionals aan te trekken en te behouden een obstakel vormt voor het behalen van strategische doelen. AI komt niet om banen te elimineren. Het komt precies op het moment dat de sector dringend behoefte heeft aan efficiëntieverhogingen.

De International Auditing and Assurance Standards Board (IAASB) publiceerde in februari 2026 de bevindingen van wereldwijde rondetafelgesprekken over kwaliteitsmanagement in de technologiesector. Hierin werd onderzocht hoe opkomende technologieën – waaronder kunstmatige intelligentie – van invloed zijn op audit- en assurance-opdrachten. Hun conclusie? Technologie hervormt processen, maar vervangt geen professionals.

Hoe AI het auditwerk momenteel transformeert

Kunstmatige intelligentie is geen dreiging voor de verre toekomst. Het is al ingebed in auditprocessen bij grote bedrijven en interne auditafdelingen.

Robotische procesautomatisering (RPA) en cognitieve intelligentie kunnen audittaken 24 uur per dag en in een versneld tempo uitvoeren – in veel gevallen meer dan 90 procent sneller dan handmatige processen, volgens onderzoek van Deloitte naar de implementatie van automatiseringsmogelijkheden voor interne audits. Dat is geen theorie. Het gebeurt nu al.

Hoe ziet dit er in de praktijk uit? AI-systemen analyseren enorme datasets waar menselijke auditors weken over zouden doen om ze te beoordelen. Ze identificeren afwijkingen, signaleren potentiële risico's en voeren continue monitoring uit in plaats van periodieke steekproeven.

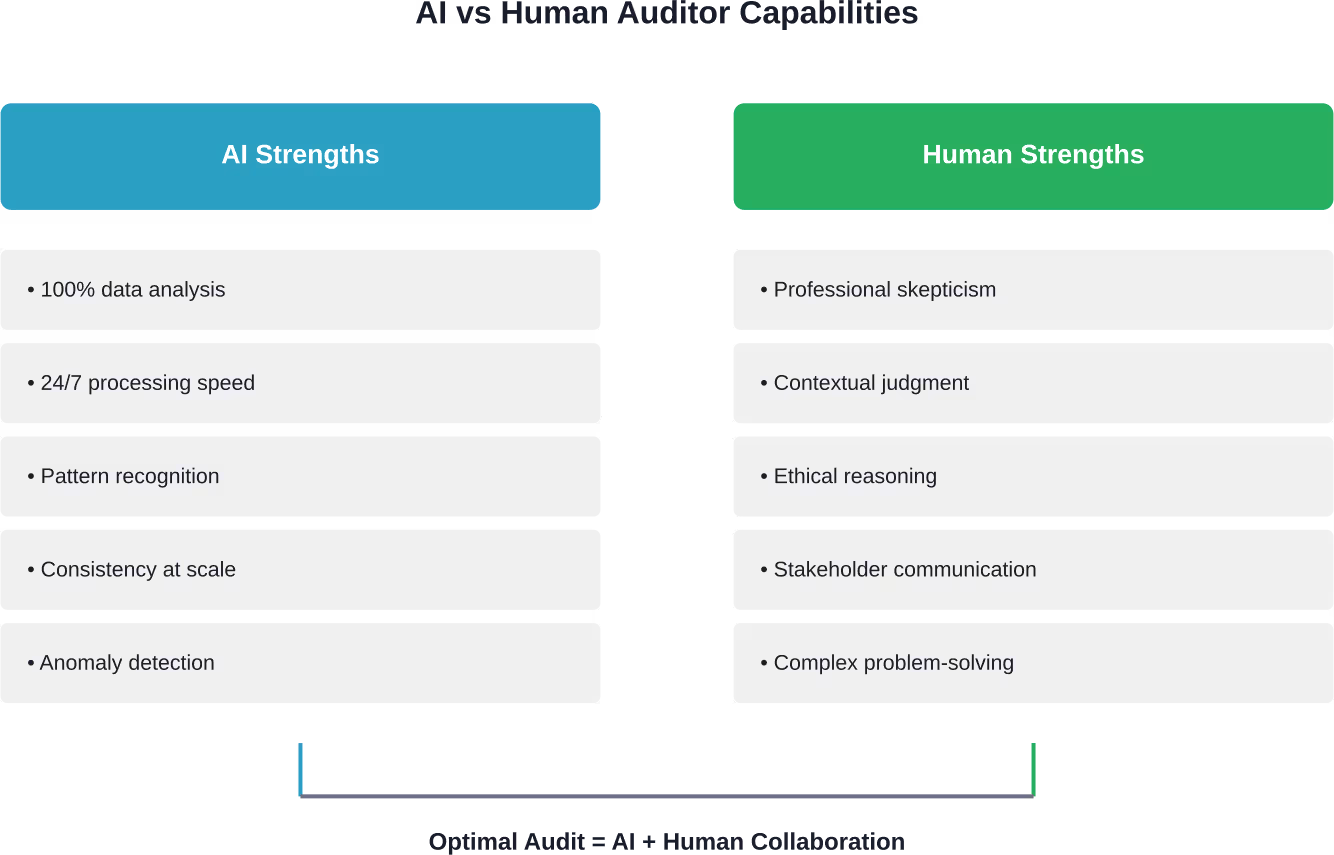

Neem bijvoorbeeld het testen van journaalposten. Traditioneel selecteerden auditors een klein percentage van de transacties als steekproef. AI kan nu 100% aan journaalposten analyseren en ongebruikelijke patronen of mogelijk frauduleuze activiteiten identificeren die bij statistische steekproeven mogelijk over het hoofd worden gezien.

Maar wacht eens even: als AI dat allemaal kan, waarom hebben bedrijven dan nog steeds menselijke auditors nodig?

AI-ontwikkeling voor operationeel gebruik met superieure AI-functionaliteit.

AI Superieur De focus ligt op het bouwen van AI-systemen die direct in bedrijfsvoering kunnen worden toegepast. Het proces begint doorgaans met het begrijpen van het probleem en het evalueren van beschikbare gegevens, gevolgd door modelontwikkeling en integratie in bestaande workflows.

Overweeg je AI in te zetten voor interne processen?

AI Superior kan u helpen met:

- Het ontwikkelen van AI-oplossingen die zijn afgestemd op specifieke operationele taken.

- het beoordelen van de haalbaarheid en de gereedheid van de gegevens

- AI integreren in bestaande systemen en tools

👉 Neem contact op met AI Superior om uw project, gegevens en implementatieaanpak te bespreken

Het onvervangbare menselijke element in de auditpraktijk

Data-analyse is slechts één onderdeel van auditing. Het beroep is in essentie afhankelijk van oordeelsvermogen, scepsis en contextueel begrip, eigenschappen die kunstmatige intelligentie simpelweg niet kan nabootsen.

Volgens de BDO Audit Innovation Survey 2024 verwacht 54% dat hun accountantskantoor kunstmatige intelligentie en andere geavanceerde technologieën zal gebruiken om de auditervaring te verbeteren. Let op de formulering: verbeteren, niet vervangen.

Bedenk eens wat accountants eigenlijk doen, naast het analyseren van cijfers:

- Het beoordelen van de intentie van het management en de organisatiecultuur.

- Het beoordelen van de redelijkheid van schattingen en aannames

- Inzicht in de zakelijke context en branchespecifieke risico's

- Professionele scepsis toepassen op tegenstrijdig bewijsmateriaal

- Complexe bevindingen communiceren aan belanghebbenden

- Het maken van ethische oordelen in ambigue situaties.

Dit zijn geen taken die geautomatiseerd kunnen worden. Ze vereisen menselijke intelligentie, ervaring en professioneel oordeel.

Een AI-systeem kan signaleren dat het omzetverantwoordingspatroon van een bedrijf er ongebruikelijk uitziet. Maar een menselijke auditor is nodig om te onderzoeken of dat patroon legitieme bedrijfsveranderingen, agressieve boekhoudpraktijken of mogelijke fraude weerspiegelt.

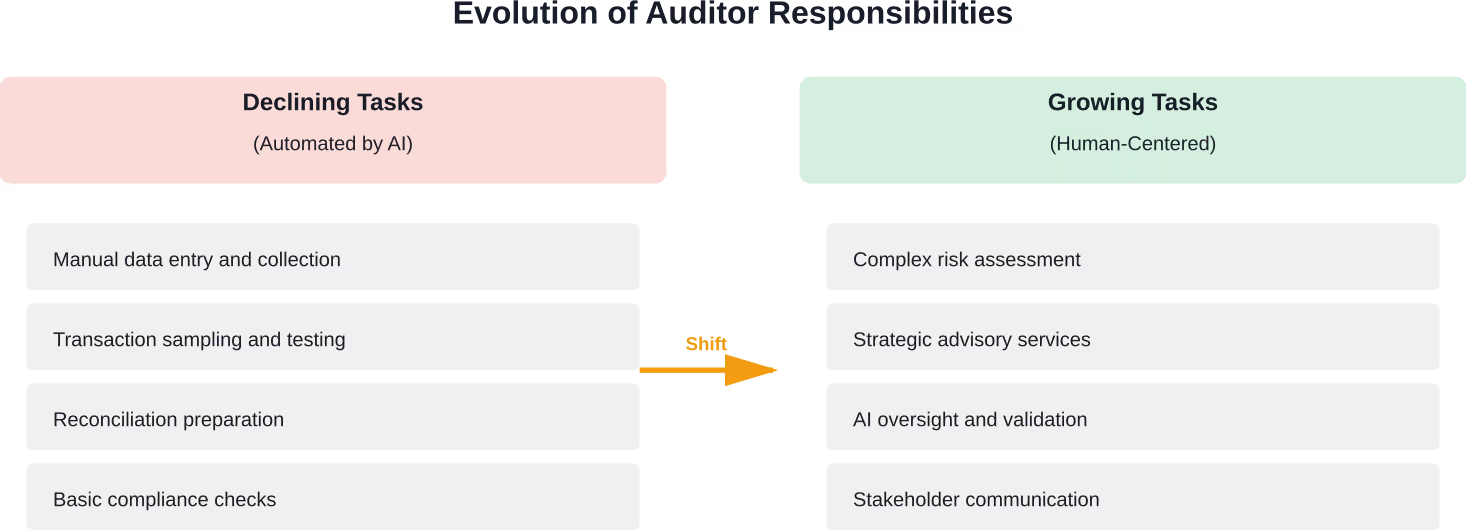

De echte transformatie: veranderende rollen, niet verdwijnende banen.

Wat gebeurt er nu eigenlijk met de rol van auditor? Die rol evolueert, hij verdwijnt niet.

De wijdverspreide groei van GenAI-gestuurde tools voor accountantskantoren heeft snelle schaalvergroting mogelijk gemaakt. Voor kantoren die zich nog niet hebben toegelegd op aanpassing, zal het prestatieverschil met kantoren die dat wel hebben gedaan zich echter snel gaan openbaren.

Auditors besteden minder tijd aan handmatige gegevensverzameling en meer tijd aan analyse, risicobeoordeling en strategisch advieswerk. Dat is geen achteruitgang, maar juist een vooruitgang.

Junior auditors besteedden vroeger weken aan het handmatig controleren van transacties en het opstellen van afstemmingen. Nu neemt AI die taken over, waardoor junior medewerkers eerder in hun carrière analytische en interpretatieve vaardigheden kunnen ontwikkelen.

Senior auditors en partners verschuiven hun aandacht naar activiteiten met een hogere toegevoegde waarde: complexe beoordelingsgebieden, klantrelaties en strategisch risicoadvies. De technische routine wordt geautomatiseerd. Strategisch denken krijgt meer nadruk.

Volgens brancheonderzoek melden auditors die AI-tools hebben geïntegreerd een verminderde burn-out door repetitieve taken en een verhoogde arbeidssatisfactie dankzij intellectueel uitdagender werk.

Databeheer en de uitdaging van AI-implementatie

Hier wordt het ingewikkeld. Het implementeren van AI in audits is niet zo simpel als het omzetten van een schakelaar.

Volgens recent brancheonderzoek gaf ruim twee derde (69%) van de financiële leiders aan dat het opzetten van data governance en intern datamanagement een belemmering vormt voor een soepel verlopende audit, gevolgd door het beschikken over de juiste mensen en middelen (60%).

Eerlijk gezegd: AI-systemen zijn slechts zo sterk als de data waarop ze getraind worden en de kaders die hun gebruik reguleren. Zorgen over gegevensbeveiliging, privacy en algoritmische vooringenomenheid vormen legitieme risico's die de sector moet aanpakken.

De IAASB presenteerde in oktober 2024 een nieuw technologiestandpunt om te bepalen hoe zij haar werk aanpast aan de wisselwerking tussen audit, assurance en technologie. In februari 2026 publiceerde de IAASB de resultaten van wereldwijde rondetafelgesprekken over kwaliteitsmanagement in de technologie. Dit is een belangrijke stap voorwaarts in het verbeteren van de kwaliteit en relevantie van standaarden in het licht van de snelle technologische ontwikkelingen.

| Implementatie-uitdaging | Impact op accountantskantoren | Vereiste reactie |

|---|---|---|

| Data governance-raamwerken | 69% wordt genoemd als belemmering voor vlotte audits. | Stel duidelijke protocollen voor gegevensbeheer op. |

| Werving en behoud van talent | 68% heeft moeite met het vinden van gekwalificeerd personeel. | Investeer in AI-training voor bestaande teams. |

| Technologie-integratie | Er ontstaat een prestatiekloof tussen vroege en late gebruikers. | Zet in op systematische technologie-adoptie. |

| Veiligheids- en privacykwesties | Risico op datalekken en nalevingsproblemen | Implementeer robuuste cyberbeveiligingsmaatregelen. |

Wat de SEC en financiële toezichthouders zeggen

Regelgevende instanties zitten niet stil terwijl AI de auditpraktijk transformeert. Ze onderzoeken actief de implicaties.

De SEC organiseerde op 2 april 2025 een rondetafelgesprek over kunstmatige intelligentie in de financiële sector. Tijdens dit evenement kwamen leiders uit de sector, academici en toezichthouders bijeen om de risico's, voordelen en het toezicht op AI in de financiële wereld en de auditpraktijk te bespreken.

De boodschap van de toezichthouders is duidelijk: AI-tools moeten de kwaliteit van audits verbeteren, niet ondermijnen. Bedrijven die deze technologieën implementeren, hebben robuuste governancekaders nodig om ervoor te zorgen dat AI-gestuurde audits aan de professionele normen voldoen.

Deze regelgevende aandacht is niet bedoeld om innovatie te belemmeren. Het gaat erom te waarborgen dat, naarmate het vakgebied zich ontwikkelt, de kwaliteit van de audit en het publieke vertrouwen voorop blijven staan.

De vaardigheden die auditors nodig hebben om te gedijen in een door AI ondersteund beroep.

Als de rol van auditors verandert, welke vaardigheden moeten ze dan ontwikkelen?

Technische boekhoudkundige kennis blijft essentieel, maar is niet langer voldoende. Auditors hebben nu een hybride vaardighedenpakket nodig dat traditionele auditexpertise combineert met technologische vaardigheden.

Essentiële vaardigheden voor het AI-tijdperk zijn onder meer:

- Gegevensanalyse en interpretatie

- Inzicht in de basisprincipes van AI en machine learning

- Kritisch denken en professionele scepsis

- Technologische risicobeoordeling

- Veranderingsmanagement en aanpassingsvermogen

- Communicatie en stakeholderbeheer

Het rapport 'Tech Trends 2026' van Deloitte, dat in februari 2026 werd gepubliceerd, identificeert vijf AI-trends die de mogelijkheden binnen de accountancysector ingrijpend veranderen. De nadruk ligt op auditors die de kloof tussen technologische mogelijkheden en professioneel oordeel kunnen overbruggen.

Het vakgebied is niet op zoek naar mensen die kunnen concurreren met AI op het gebied van dataverwerking. Het zoekt professionals die AI-tools kunnen inzetten en tegelijkertijd unieke menselijke vaardigheden kunnen toepassen.

Wat dit betekent voor bedrijven en interne auditafdelingen

De strategische implicaties reiken verder dan individuele auditors en betreffen hele organisaties.

Auditkantoren die AI-technologieën actief inzetten, behalen concurrentievoordelen op het gebied van efficiëntie, kwaliteit en schaalbaarheid. Kantoren die de implementatie uitstellen, zien hun prestaties steeds verder achteruitgaan.

Interne auditafdelingen ondergaan vergelijkbare transformaties. Volgens onderzoek van Deloitte kunnen automatiseringstechnologieën de efficiëntie gedurende de gehele interne auditcyclus verhogen, meer waarde creëren voor de organisatie en het menselijk talent beter benutten.

Maar het gaat niet alleen om het kopen van software. Succesvolle AI-implementatie vereist:

- Investeringen in de opleiding en bijscholing van personeel

- Werkprocessen en methodologieën opnieuw ontwerpen

- Het opzetten van governancekaders voor het gebruik van AI.

- Het opbouwen van samenwerkingsverbanden tussen IT- en auditfuncties.

- Het ontwikkelen van vaardigheden op het gebied van verandermanagement.

Organisaties die AI puur als een technologisch initiatief beschouwen in plaats van als een strategische transformatie, ondervinden doorgaans problemen met de implementatie en behalen slechts beperkte voordelen.

Het oordeel: transformatie, geen beëindiging.

Zal AI accountants vervangen? De feiten wijzen duidelijk uit: nee, maar het beroep zal er wel drastisch anders uitzien.

Kunstmatige intelligentie elimineert de saaie, repetitieve aspecten van auditwerk die veel getalenteerde professionals ertoe hebben aangezet het vakgebied te verlaten. Het verbetert de mogelijkheden, verruimt de grenzen en stelt auditors in staat zich te concentreren op werk dat menselijk oordeel vereist.

De auditors die risico lopen, zijn niet degenen van wie de banen geautomatiseerd zullen worden. Het zijn degenen die weigeren zich aan te passen en de vaardigheden te ontwikkelen die nodig zijn voor een door AI ondersteund beroep.

Zoals de AICPA, IAASB en andere beroepsorganisaties benadrukken, is technologie een hulpmiddel dat de auditfunctie ondersteunt, en geen vervanging voor professioneel oordeel en ethisch redeneren.

De toekomst behoort toe aan auditors die AI omarmen als een krachtige bondgenoot in plaats van het te zien als een existentiële bedreiging. Dat is geen speculatie. Het gebeurt al bij bedrijven en interne auditafdelingen wereldwijd.

Veelgestelde vragen

Zal AI in de toekomst accountants volledig vervangen?

Nee. Hoewel AI veel data-intensieve taken zal automatiseren, vereist auditing in essentie professioneel oordeel, scepsis en ethisch redeneren, eigenschappen die kunstmatige intelligentie niet kan nabootsen. Het beroep zal veranderen, waarbij auditors zich meer zullen richten op analyse, risicobeoordeling en advieswerk in plaats van handmatige controles.

Welke audittaken zal AI als eerste automatiseren?

AI automatiseert nu al het testen van transacties, het analyseren van journaalposten, het opstellen van afstemmingen, het opsporen van afwijkingen en het controleren van de naleving van regelgeving. Volgens onderzoek van Deloitte kunnen deze geautomatiseerde processen meer dan 90 procent sneller werken dan handmatige methoden, waardoor auditors 1001 TP3T aan data kunnen analyseren in plaats van statistische steekproeven.

Moeten auditors leren programmeren om relevant te blijven?

Niet per se. Hoewel inzicht in de basisprincipes van AI en data-analyse steeds waardevoller wordt, hoeven auditors geen softwareontwikkelaars te worden. De cruciale vaardigheden omvatten het weten hoe AI-tools te gebruiken, de resultaten te interpreteren en professioneel oordeel te vellen over de uitkomsten.

Hoe reageren professionele organisaties op AI in de auditpraktijk?

Organisaties zoals de IAASB, AICPA en SEC houden zich actief bezig met de impact van AI. De IAASB publiceerde in oktober 2024 een standpunt over technologie en organiseerde begin 2026 wereldwijde rondetafelgesprekken over technologie en kwaliteitsmanagement. De SEC organiseerde in maart 2025 een rondetafelgesprek over AI in de financiële sector, met de focus op governance en auditkwaliteit.

Wat is de grootste uitdaging voor bedrijven bij de implementatie van AI in audits?

Volgens recent onderzoek noemt 69% van de financiële leiders databeheer en intern datamanagement als de belangrijkste belemmering. Andere belangrijke uitdagingen zijn onder meer het werven van talent (68% van de bedrijven heeft moeite met het vinden van gekwalificeerd personeel), beveiligingsproblemen en het opzetten van adequate toezichtskaders voor AI-systemen.

Verdwijnen junior auditorfuncties door AI?

Juniorfuncties evolueren in plaats van te verdwijnen. Hoewel AI veel taken overneemt die traditioneel aan juniormedewerkers werden toegewezen, hebben bedrijven nog steeds behoefte aan beginnende auditors om analytische vaardigheden en professioneel oordeel te ontwikkelen. Het verschil is dat juniors nu minder tijd besteden aan handmatig datawerk en meer tijd aan inhoudelijke analyses, al vroeg in hun carrière.

Hoe kunnen auditors zich voorbereiden op een door AI gedreven beroep?

Auditors zouden een hybride vaardighedenpakket moeten ontwikkelen dat traditionele auditexpertise combineert met data-analyse, risicobeoordeling van technologie en kritisch denkvermogen. Focus op gebieden waar menselijk oordeel essentieel is: complexe risicobeoordeling, communicatie met belanghebbenden, ethisch redeneren en professionele scepsis die AI niet kan nabootsen.