Résumé rapide : L'analyse prédictive dans le secteur du crédit utilise des données historiques, des algorithmes d'apprentissage automatique et des informations en temps réel pour anticiper le comportement des emprunteurs, évaluer le risque de crédit et prévenir les défauts de paiement. Les institutions financières déploient des modèles tels que Random Forest, XGBoost et les réseaux neuronaux afin d'améliorer la précision des approbations, de réduire les pertes liées à la fraude et de se conformer aux exigences réglementaires du CFPB et de la Réserve fédérale.

Les établissements de crédit subissent une pression croissante pour approuver les emprunteurs solvables tout en maintenant de faibles taux de défaut. Le système traditionnel de notation de crédit ne suffit plus.

L'analyse prédictive applique des algorithmes statistiques et l'apprentissage automatique aux données historiques de prêts, à d'autres sources de données et aux comportements des emprunteurs. Son objectif ? Prédire quels emprunteurs rembourseront leur prêt et lesquels présentent un risque plus élevé.

Des recherches démontrent que les réseaux neuronaux artificiels peuvent améliorer les taux de prédiction des défauts de paiement jusqu'à 201 000 fois supérieurs aux méthodes classiques. Il ne s'agit pas d'une amélioration marginale, mais d'un changement fondamental dans la manière dont les institutions financières gèrent les risques.

Qu’est-ce que l’analyse prédictive dans le secteur du crédit ?

L'analyse prédictive repose essentiellement sur l'étude des tendances observées dans les résultats passés des prêts afin d'anticiper les résultats futurs. Les organismes prêteurs alimentent leurs systèmes avec des années de données sur la performance des prêts (historiques de paiement, défauts de paiement, remboursements anticipés, recouvrements) et entraînent des algorithmes à repérer les signes avant-coureurs de difficultés.

Les systèmes modernes prennent en compte bien plus que les seuls scores des agences d'évaluation du crédit. La stabilité de l'emploi, la fréquence des transactions, voire le comportement en matière de recherche de logement, peuvent révéler la trajectoire financière d'un emprunteur.

Le processus se déroule généralement en quatre étapes :

- Collecte de données auprès des agences d'évaluation du crédit, des journaux de transactions, des formulaires de demande et de sources tierces

- Ingénierie des caractéristiques pour transformer les données brutes en variables prédictives

- Entraînement du modèle à l'aide de résultats historiques pour identifier les schémas de risque

- Évaluation en temps réel appliquant des modèles entraînés à de nouvelles applications

Selon l'enquête de Fannie Mae sur le sentiment des prêteurs de 2025, 55% des prêteurs hypothécaires prévoient de tester ou d'étendre les outils d'IA et d'apprentissage automatique cette année, la majorité ciblant la souscription et l'évaluation des risques comme première application.

Appliquer l'analyse prédictive au secteur du prêt grâce à l'IA supérieure

IA supérieure Cette entreprise conçoit des modèles prédictifs à partir de données financières et comportementales afin d'optimiser l'évaluation du crédit, l'analyse des risques et les processus décisionnels. Elle privilégie les modèles intégrables aux systèmes existants, en commençant par une évaluation des données et la création d'un prototype fonctionnel avant tout déploiement à plus grande échelle.

Vous souhaitez utiliser l'analyse prédictive dans le secteur des prêts ?

AI Superior peut vous aider avec :

- évaluation des données financières et clients

- construction de modèles prédictifs

- intégrer les modèles aux systèmes existants

- affiner les résultats en fonction des résultats

👉 Contactez l'IA supérieure pour discuter de votre projet, de vos données et de votre approche de mise en œuvre.

Performances des modèles d'apprentissage automatique par rapport aux méthodes traditionnelles

C’est là que les chiffres deviennent intéressants. Les recherches universitaires comparant la précision des prédictions de défaut de paiement révèlent des différences marquées entre les méthodes statistiques traditionnelles et les approches modernes d’apprentissage automatique.

La régression logistique, méthode traditionnellement utilisée, a permis d'obtenir une précision de 79% avec une aire sous la courbe ROC (AUC) de 0,58. Cependant, elle n'a identifié que 22% de véritables défauts de paiement. Il s'agit d'une faiblesse majeure lorsque les ensembles de données déséquilibrés contiennent beaucoup plus de prêts accordés avec succès que de défauts de paiement.

Random Forest a augmenté le rappel à 68%, démontrant une meilleure sensibilité aux valeurs par défaut, bien que la précision globale ait chuté à 65%.

XGBoost a atteint une précision de 86% avec un ROC-AUC de 0,74, bien que son rappel pour les véritables défaillants soit resté faible à seulement 2,4%.

Le grand gagnant ? Les réseaux de neurones MLP ont atteint une précision de 951 TP3T avec une précision et un rappel équilibrés de 0,95. Ces modèles apprennent des relations non linéaires complexes que les algorithmes plus simples ne parviennent pas à déceler.

Applications concrètes dans différents segments de prêts

Les banques déploient des modèles prédictifs différents selon le type de prêt et le profil de risque.

Prêts par carte de crédit

Le marché américain des cartes de crédit dépasse les 1 400 milliards de dollars, ce qui rend même de légères améliorations dans la prédiction des défauts de paiement précieuses. Les émetteurs de cartes surveillent les habitudes de transaction, le calendrier des paiements, le taux d'utilisation du solde et les changements de catégories de dépenses afin de détecter les premiers signes d'alerte.

Les modèles d'apprentissage automatique détectent les changements de comportement (avances de fonds soudaines, paiements minimums uniquement, utilisation maximale des limites de crédit) qui précèdent le défaut de paiement de trois à six mois. Ce signalement précoce permet aux émetteurs d'intervenir en proposant des plans de paiement ou des ajustements de ligne de crédit avant que les pertes ne se concrétisent.

Évaluation des risques hypothécaires

Les organismes de crédit immobilier intègrent des données relatives aux biens immobiliers, aux tendances du marché local et au comportement de recherche des emprunteurs dans leurs modèles de risque. Une approche émergente exploite les données de recherche de logements — durée des recherches, nombre de biens consultés, marchés en déclin, etc. — comme indicateurs prédictifs.

Les modèles de notation modernes comme le FICO Score 10T utilisent des données de tendance pour améliorer la précision des prévisions de défaut de paiement.

Prêts commerciaux

Les prêts aux entreprises nécessitent différents indicateurs de risque. Les prêteurs analysent la volatilité des flux de trésorerie, les habitudes de paiement des fournisseurs, le risque de concentration de la clientèle et les indicateurs économiques propres au secteur.

Les systèmes de suivi continu des prêts permettent de suivre les emprunteurs commerciaux en temps quasi réel, comblant ainsi le manque de visibilité sur les risques qui caractérise les cycles d'examen trimestriels. Si la clientèle d'un emprunteur diminue soudainement ou si les créances s'accumulent au-delà des délais habituels, le système signale le prêt pour un examen immédiat.

Détection et prévention de la fraude

La fraude coûte chaque année des milliards aux établissements de crédit. Selon la Federal Trade Commission, les consommateurs ont déclaré avoir perdu plus de 100 000 milliards de dollars à cause de la fraude en 2023, et ces chiffres ont continué d'augmenter jusqu'en 2025.

La fraude aux chèques a explosé ces dernières années. De février à août 2023, le Financial Crimes Enforcement Network a recensé plus de 15 000 signalements liés à la fraude aux chèques, associés à plus de 1 468,8 millions de dollars de transactions (fraudes avérées et tentatives comprises).

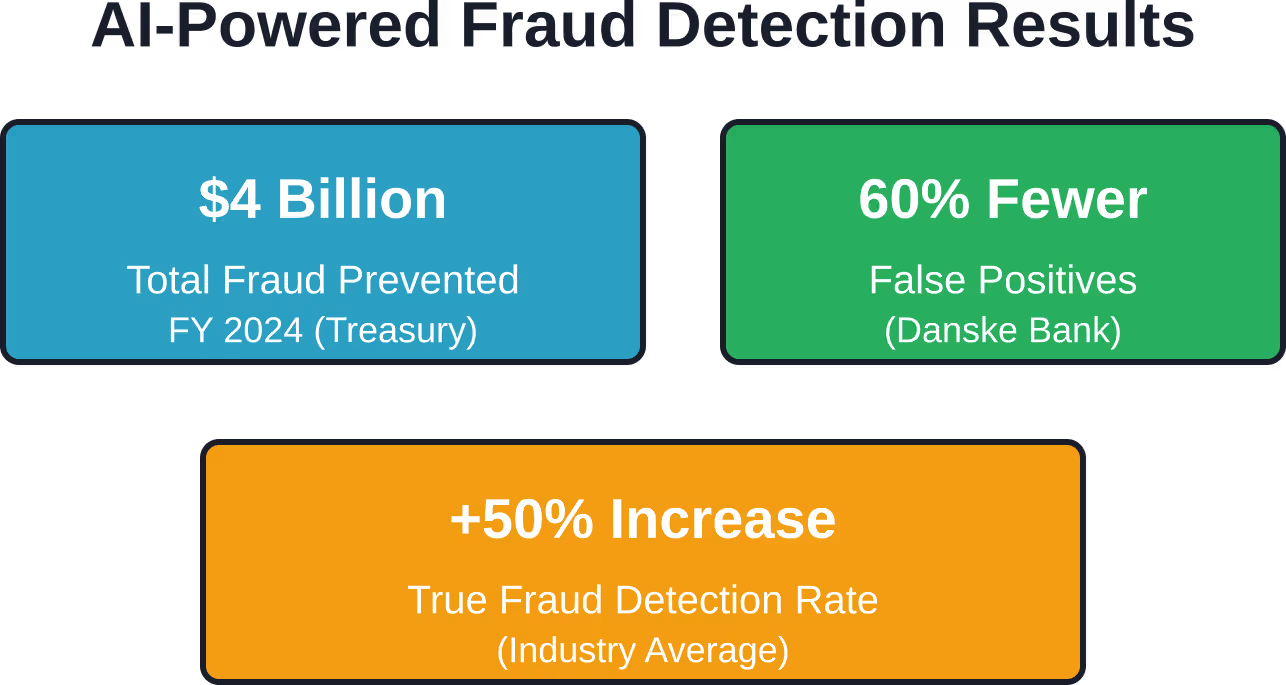

Mais voici où l'IA a un impact mesurable : le Trésor américain a annoncé que l'IA d'apprentissage automatique a permis d'éviter et de récupérer plus de 1 044 milliards de dollars de fraudes au cours de l'exercice 2024.

La détection moderne des fraudes va bien au-delà des simples moteurs de règles. Les modèles d'apprentissage automatique établissent des profils comportementaux de base pour chaque compte, puis signalent les anomalies (localisations de transactions inhabituelles, catégories d'achats atypiques, pics de vitesse) en quelques millisecondes.

Le système de détection des fraudes de Danske Bank a permis de réduire d'environ 601 000 le nombre de faux positifs, tout en augmentant de 501 000 le nombre de fraudes avérées détectées. Cette double amélioration est significative : la réduction des fausses alertes diminue les désagréments pour les clients, tandis qu'une meilleure détection permet de limiter les pertes réelles.

Exigences de conformité réglementaire et d'explicabilité

C’est là que les choses se compliquent. La loi fédérale exige que les prêteurs expliquent les raisons précises du refus des demandes de crédit, même lorsqu’ils utilisent des algorithmes complexes.

En septembre 2023, le Bureau de protection financière des consommateurs a publié des directives confirmant que la loi fédérale antidiscrimination exige des entreprises qu'elles fournissent des motifs précis pour toute décision défavorable. Aucune exception n'est prévue pour les modèles de crédit opaques utilisant des algorithmes complexes.

Cela représente un véritable défi. Les réseaux neuronaux atteignent une précision supérieure précisément parce qu'ils capturent les interactions non linéaires que les humains ont du mal à exprimer. Or, la réglementation du CFPB, en vertu de la loi sur l'égalité des chances en matière de crédit, exige des explications précises et spécifiques.

Les prêteurs ne peuvent pas se contenter d'utiliser les formulaires et listes de contrôle types du CFPB relatifs aux décisions de refus si ceux-ci ne reflètent pas le motif réel du refus. Le modèle doit produire des scores d'importance des caractéristiques interprétables qui se traduisent par des avis de refus conformes.

Élaboration de modèles de risques conformes

Les institutions financières abordent cette tension selon plusieurs approches :

- Superposer des modèles interprétables (arbres de décision, systèmes à base de règles) à des algorithmes complexes pour générer des explications

- Utilisez les valeurs SHAP ou les techniques LIME pour décomposer les prédictions individuelles en contributions de caractéristiques

- Conserver la documentation du modèle présentant la sélection des caractéristiques, les tests de validation et les audits de biais.

- Mettre en œuvre des processus d'examen humain pour les cas limites où la confiance dans le modèle est faible.

En novembre 2024, la Réserve fédérale a souligné que les discussions sur l'intelligence artificielle s'articulent inévitablement autour de deux points principaux : les risques et les avantages. Les institutions doivent mettre en balance les gains de performance permis par les modèles avancés et les risques opérationnels et juridiques liés à une transparence insuffisante.

Les sources de données alternatives transforment les décisions de crédit

Les données traditionnelles des agences d'évaluation du crédit ne donnent qu'une image partielle de la situation. Des millions de consommateurs ne disposent pas d'un historique de crédit suffisant : c'est la population “ invisible pour le crédit ” que les systèmes de notation traditionnels excluent.

Les modèles prédictifs intègrent de plus en plus de données alternatives :

| Catégorie de données | Signaux prédictifs | Considérations relatives aux risques |

|---|---|---|

| Données de transactions bancaires | Stabilité des revenus, habitudes d'épargne, paiements récurrents, fréquence des découverts | Préoccupations relatives à la protection de la vie privée, exigences en matière de consentement à l'agrégation des données |

| Paiements de services publics et de loyer | Historique de paiement régulier pour les consommateurs sans crédit traditionnel | Lacunes en matière d'infrastructure de signalement, défis en matière de normalisation des données |

| Vérification de l'emploi et des revenus | Durée d'emploi, trajectoire de croissance des revenus, stabilité de l'employeur | Coûts de vérification en temps réel, exclusions de l'économie informelle |

| Analyse comportementale | Modèles de finalisation des applications, comportements selon l'heure de la journée, utilisation de l'appareil | Discrimination potentielle par procuration, difficile à expliquer dans les décisions défavorables |

Chaque source de données apporte de nouvelles capacités de prédiction et de nouvelles obligations de conformité. Les prêteurs doivent veiller à ce que les données alternatives n'aient pas d'impact disproportionné sur les catégories protégées, tout en assurant une meilleure différenciation des risques.

Les défis de mise en œuvre auxquels sont confrontées les institutions financières

Le déploiement de l'analyse prédictive n'est pas une mince affaire. Les banques rencontrent de véritables obstacles.

Qualité et intégration des données

Les systèmes bancaires centraux traditionnels n'ont pas été conçus pour l'analyse en temps réel. Les données relatives aux prêts sont stockées dans un système, les données transactionnelles dans un autre et les données démographiques des clients dans un troisième. La mise en place de pipelines de données unifiés exige des investissements importants en infrastructure.

La mauvaise qualité des données nuit aux performances des modèles. Champs manquants, formats incohérents, enregistrements obsolètes : autant d’éléments qui introduisent du bruit et dégradent les prédictions. Les systèmes d’IA peuvent aider les organisations à résoudre plus efficacement les problèmes de qualité des données.

Validation et test du modèle

La directive SR 11-7 de la Réserve fédérale exige que les banques valident leurs modèles avant leur déploiement et surveillent leurs performances en continu. Cela implique la mise en place d'équipes de validation distinctes, la documentation des hypothèses du modèle, des tests sur des données de validation et un audit visant à détecter tout biais.

Les petites et moyennes institutions manquent souvent de personnel ou d'expertise pour répondre à ces exigences. La gestion des risques liés aux modèles tiers engendre ses propres difficultés : les prêteurs demeurent responsables des défaillances des modèles des fournisseurs.

Gestion du changement et formation du personnel

Les souscripteurs habitués aux processus d'examen manuels se méfient des systèmes opaques qui se substituent à leur jugement. Les implémentations réussies investissent massivement dans la formation, démontrent la précision du modèle sur des portefeuilles historiques et préservent le droit de regard humain pour les cas particuliers.

Mesurer le retour sur investissement

Les directeurs financiers exigent des résultats quantifiables. L'analyse prédictive génère un retour sur investissement par plusieurs canaux :

- Réduction des pertes sur créances : Une meilleure prévision des défauts de paiement réduit directement les pertes sur prêts. La diminution des créances irrécouvrables qui en découle représente des économies substantielles pour les établissements de crédit.

- Amélioration des taux d'approbation : Une évaluation des risques plus précise permet aux prêteurs d'approuver avec confiance des dossiers de candidats auparavant considérés comme limites. Cela élargit le marché potentiel sans accroître le risque.

- Efficacité opérationnelle : La prise de décision automatisée réduit les coûts liés à l'analyse manuelle des risques. Des approbations plus rapides améliorent l'expérience client et les taux de conversion.

- Prévention de la fraude : Comme le démontre le recouvrement de 104 milliards de dollars par le Trésor américain, les systèmes antifraude basés sur l'IA offrent des rendements qui dépassent largement les coûts de mise en œuvre.

La mise en œuvre du dispositif anti-blanchiment d'argent de HSBC a permis de multiplier par 2 à 4 le nombre de vrais positifs, tout en réduisant d'environ 601 000 le nombre d'alertes. Cette combinaison – une meilleure détection et moins de fausses alertes – permet aux équipes de conformité de se concentrer sur les risques réels.

Considérations éthiques et atténuation des biais

Les modèles prédictifs héritent des biais des données d'entraînement. Si les décisions de prêt historiques reflétaient des pratiques discriminatoires, les modèles entraînés sur ces données perpétuent ces schémas.

Le CFPB a été clair : l’intelligence artificielle ne fait pas exception à la législation antidiscrimination. Les prêteurs doivent systématiquement vérifier l’absence d’impact disproportionné sur les critères protégés, tels que la race, le sexe, l’âge et l’origine nationale.

Les stratégies d'atténuation des biais comprennent :

- Suppression des attributs protégés des données d'entraînement (bien que les variables de substitution restent un problème)

- Tester les prédictions du modèle concernant l'impact disproportionné à l'aide de l'analyse du ratio d'impact négatif

- Appliquer des contraintes d'équité lors de l'entraînement du modèle afin d'égaliser les taux d'approbation

- Réaliser des audits périodiques des biais par des tiers indépendants

Certaines institutions mettent en place des comités d'éthique de l'IA pour examiner les déploiements de modèles à haut risque avant leur lancement. D'autres réalisent des analyses d'impact algorithmique similaires aux analyses d'impact sur la vie privée prévues par le RGPD.

L'avenir : Modèles de risque basés sur les LLM

Les grands modèles de langage représentent la prochaine étape. Ces systèmes traitent des textes non structurés — notes des agents de crédit, correspondance des emprunteurs, articles de presse sur la santé des employeurs — afin d'en extraire des signaux de risque absents des bases de données structurées.

Les premières applications se concentrent sur l'analyse des notes de crédit, en signalant automatiquement les incohérences entre les descriptions des demandes de prêt et les pièces justificatives. Les implémentations plus ambitieuses génèrent des synthèses de risques en combinant des dizaines de sources de données pour aboutir à des évaluations cohérentes.

Mais les modèles de crédit introduisent de nouveaux défis en matière d'explicabilité. Lorsqu'un modèle fonde son évaluation des risques en partie sur des schémas sémantiques dans les courriels des emprunteurs, la traduction de ces données en notifications de refus conformes devient extrêmement difficile.

Il faut s'attendre à ce que les directives réglementaires évoluent à mesure que ces technologies mûrissent. La Banque de France a souligné en février 2025 que, pour être fiable dans le secteur financier, une IA doit reposer sur des fondements solides – transparence, équité et responsabilité – avant tout déploiement.

Questions fréquemment posées

Dans quelle mesure les modèles d'analyse prédictive des défauts de paiement de prêts sont-ils précis ?

La précision varie selon le type de modèle et la qualité des données. Des études universitaires montrent que les réseaux de neurones atteignent une précision de 95 % (TP3T) avec un équilibre entre précision et rappel, tandis que la régression logistique traditionnelle atteint une précision de 79 % (TP3T) mais n'identifie que 22 % (TP3T) des véritables défaillants. Les modèles XGBoost atteignent une précision de 86 % (TP3T) avec une aire sous la courbe ROC (AUC) de 0,74. Les performances réelles dépendent de la qualité des données d'entraînement, de l'ingénierie des caractéristiques et de la maintenance continue du modèle.

Les prêteurs doivent-ils justifier leurs décisions de crédit fondées sur l'IA ?

Oui. Le Bureau de protection financière des consommateurs a confirmé en octobre 2024 que la loi fédérale antidiscrimination exige des explications précises en cas de refus de crédit, sans exception pour les algorithmes complexes ou les modèles opaques. Les prêteurs doivent fournir des raisons exactes reflétant les facteurs réels ayant motivé la décision de refus, et non des réponses standardisées.

Quelles sources de données alternatives permettent d'améliorer les prévisions de crédit ?

Les données alternatives courantes comprennent l'historique des transactions bancaires, qui témoigne de la stabilité des revenus et des habitudes de consommation ; les relevés de paiement des factures d'énergie et des loyers pour les consommateurs non solvables ; les données de vérification d'emploi, qui révèlent l'ancienneté et la progression des revenus ; et les analyses comportementales issues des processus de candidature. Chaque source fait l'objet d'un examen de conformité rigoureux afin d'éviter toute discrimination par procuration.

Combien coûte la mise en œuvre de l'analyse prédictive ?

Les coûts de mise en œuvre varient considérablement selon la taille de l'établissement et la complexité du système. Les dépenses courantes comprennent le suivi des modèles, les formations périodiques et les audits de conformité. Le retour sur investissement se traduit par une réduction des pertes sur créances irrécouvrables, une diminution des pertes liées à la fraude et des gains d'efficacité opérationnelle.

Les modèles prédictifs peuvent-ils discriminer les catégories protégées ?

Les modèles peuvent perpétuer les biais historiques si les données d'entraînement reflètent des pratiques discriminatoires passées. Même sans attributs explicitement protégés, des variables indirectes (codes postaux, types de noms, comportements d'achat) peuvent engendrer des disparités. Les établissements de crédit responsables réalisent des audits réguliers des biais, vérifient les ratios d'impact négatif selon les groupes démographiques et appliquent des critères d'équité lors de l'entraînement des modèles.

Combien de temps faut-il pour déployer un modèle de prêt prédictif ?

Les implémentations classiques s'étalent sur 12 à 18 mois et se divisent en quatre phases : audit et intégration des données (3 à 6 mois), entraînement et validation du modèle (4 à 8 mois), tests pilotes et optimisation (2 à 4 mois), puis déploiement complet avec surveillance continue. Ces délais peuvent être prolongés lorsque l'intégration du système existant s'avère complexe ou lorsque les exigences réglementaires en matière de validation imposent une documentation exhaustive.

Que se passe-t-il lorsque les modèles prédictifs font des erreurs ?

Les cadres de gouvernance des modèles exigent une surveillance continue, des évaluations trimestrielles des performances et des procédures d'escalade clairement définies. Lorsque les modèles présentent des performances systématiquement insuffisantes (taux de défaut plus élevés que prévu dans une catégorie de risque, impact disproportionné sur les catégories protégées), les prêteurs doivent enquêter sur les causes profondes, éventuellement suivre une formation sur les données mises à jour ou revenir aux méthodes de décision antérieures. La directive SR 11-7 de la Réserve fédérale impose des processus de remédiation documentés.

Conclusion

L'analyse prédictive transforme en profondeur la manière dont les institutions financières évaluent le risque de crédit. Les réseaux neuronaux surpassent désormais les méthodes traditionnelles de 201 000 milliards de dollars en matière de prédiction des défauts de paiement. Le Trésor américain a évité 1 040 milliards de dollars de fraudes grâce à l'apprentissage automatique au cours du seul exercice 2024.

Toutefois, les gains de performance doivent être mis en balance avec les exigences réglementaires et les obligations déontologiques. Les recommandations du CFPB indiquent clairement que la complexité des algorithmes n'exempte pas les prêteurs de fournir des explications précises et exactes en cas de décision défavorable.

Les institutions qui réussissent associent des modèles avancés à une gouvernance rigoureuse : tests de biais, validation des modèles, surveillance continue et documentation transparente. Elles considèrent l’analyse prédictive non pas comme un substitut au jugement humain, mais comme un outil qui le complète.

L'avantage concurrentiel revient aux prêteurs qui déploient ces systèmes de manière judicieuse. Une meilleure évaluation des risques permet d'approuver davantage d'emprunteurs solvables tout en réduisant les pertes liées aux défauts de paiement et à la fraude. C'est la promesse de l'analyse prédictive dans le secteur du crédit, lorsqu'elle est correctement mise en œuvre.

Prêt à moderniser vos processus de gestion du risque de crédit ? Commencez par un audit complet de vos données, mettez en place des cadres de gouvernance des modèles conformes aux normes réglementaires et testez-les sur des portefeuilles historiques avant leur déploiement à grande échelle. La technologie est fonctionnelle. La question est de savoir si les institutions s’engagent à consacrer les ressources et la rigueur nécessaires à sa mise en œuvre responsable.