Résumé rapide : L'apprentissage automatique transforme le traitement des demandes d'indemnisation en automatisant l'extraction de documents, en détectant les fraudes en temps réel et en accélérant la prise de décision. Selon les données de la NAIC, 921 millions de compagnies d'assurance maladie et 881 millions de compagnies d'assurance automobile utilisent, planifient ou explorent des modèles d'IA/ML, avec des systèmes atteignant une précision de plus de 99 millions de cas dans l'extraction de données et réduisant la fraude jusqu'à 75 millions de cas.

Le traitement des demandes d'indemnisation a toujours été lent, manuel et fastidieux. Les experts passent des heures à lire des rapports, à vérifier des documents et à saisir des données dans de multiples systèmes. Les clients attendent des jours, voire des semaines, pour obtenir une réponse. Des erreurs peuvent se produire.

L'apprentissage automatique change la donne.

Cette technologie automatise les tâches répétitives, repère les tendances qui échappent aux humains et traite des milliers de demandes d'indemnisation plus rapidement que n'importe quelle équipe ne pourrait le faire manuellement. Les chiffres le confirment. Le secteur des assurances évolue rapidement. – SUPPRIMER ou ADOUCIR : Cette affirmation cite McKinsey, mais McKinsey n'apparaît pas dans les documents sources fournis.

Mais comment l'apprentissage automatique fonctionne-t-il concrètement dans le traitement des sinistres ? Qu'en font réellement les assureurs ? Et quels résultats obtiennent-ils ?

État des lieux de l'adoption de l'apprentissage automatique dans le secteur des assurances

D’après les données publiées par la National Association of Insurance Commissioners (NAIC) en mai 2025 et des enquêtes antérieures, l’adoption de l’apprentissage automatique varie considérablement selon les secteurs de l’assurance, mais la tendance est indéniable.

| Ligne d'assurance | Taux d'adoption de l'IA/ML | Taille de l'échantillon de l'enquête |

|---|---|---|

| Assurance maladie | 92% | 93 entreprises |

| Assurance automobile | 88% | 193 entreprises |

| Assurance habitation | 70% | 194 entreprises |

| Assurance vie | 58% | 161 entreprises |

Ces pourcentages incluent les entreprises qui utilisent activement, prévoient d'utiliser ou explorent les modèles d'IA et d'apprentissage automatique. Les secteurs de la santé et de l'automobile arrivent en tête, probablement en raison du volume élevé de demandes d'indemnisation et de la nécessité de les traiter rapidement.

Ce changement s'opère à tous les niveaux. Les assureurs reconnaissent que, pour rester compétitifs, ils doivent adopter l'automatisation et les systèmes intelligents.

Créez des logiciels d'apprentissage automatique avec une IA supérieure

IA supérieure Elle développe des logiciels d'IA sur mesure, notamment des modèles d'apprentissage automatique, des outils d'analyse prédictive et des applications web et mobiles basées sur l'IA. Son équipe accompagne les projets depuis la phase de découverte et d'analyse des données jusqu'au développement du MVP, à l'intégration et à l'évaluation des résultats.

Pour le traitement des réclamations, cela peut prendre en charge le tri des réclamations, l'examen des documents, les signaux de fraude, l'analyse des règlements ou l'automatisation des flux de travail construits autour des données de réclamations existantes.

Besoin d'un système d'apprentissage automatique conçu autour de vos données ?

AI Superior peut vous aider avec :

- création de solutions d'apprentissage automatique personnalisées

- outils d'analyse prédictive en développement

- Tester des idées par le biais d'une preuve de concept ou d'un développement MVP

- intégrer l'IA aux systèmes existants

👉 Contactez l'IA supérieure pour discuter de votre projet.

Comment l'apprentissage automatique transforme le traitement des réclamations

L'apprentissage automatique ne se contente pas d'accélérer les choses ; il transforme en profondeur le traitement des demandes d'indemnisation. Voici où son impact se fait sentir.

Extraction automatisée de données et traitement de documents

Les demandes de remboursement arrivent sous tous les formats : PDF, photos, formulaires manuscrits, courriels, dossiers médicaux électroniques. L’extraction des informations pertinentes nécessitait auparavant une intervention humaine et une saisie manuelle des données.

Aujourd'hui, des technologies comme la reconnaissance optique de caractères (OCR) et le traitement automatique du langage naturel (TALN) extraient des données de documents numérisés, de dossiers médicaux électroniques et de portails de payeurs avec une précision supérieure à 991 %, éliminant ainsi quasiment les erreurs de saisie manuelle. Ce contrôle proactif avant soumission réduit considérablement le risque de rejets dus à des erreurs administratives.

Les équipes de gestion des sinistres ne perdent plus de temps à ouvrir des PDF ni à saisir des données dans plusieurs systèmes. Le modèle d'apprentissage automatique lit, extrait et remplit automatiquement les champs. L'expert vérifie, valide et poursuit le traitement.

Détection de fraude en temps réel

La fraude à l'assurance coûte chaque année 14 000 milliards de dollars au secteur, ce qui fait grimper les primes pour tous. Les systèmes traditionnels basés sur des règles détectent les anomalies évidentes, mais les fraudes sophistiquées parviennent à passer entre les mailles du filet.

Les modèles d'apprentissage automatique analysent des milliers de variables issues de l'historique des demandes d'indemnisation, des comportements sociaux, des dossiers médicaux et de sources de données externes. Ils apprennent à reconnaître les demandes d'indemnisation normales et les demandes frauduleuses.

Certaines compagnies d'assurance ont réduit la fraude jusqu'à 751 millions de dollars grâce à l'utilisation d'outils d'apprentissage automatique. Les systèmes analysent les demandes d'indemnisation et signalent les cas à risque avant le versement des paiements. Les experts enquêtent sur les dossiers signalés au lieu d'examiner manuellement chaque demande.

Anadolu Sigorta a réduit son processus manuel de vérification des fraudes de deux semaines en mettant en œuvre l'apprentissage automatique, réalisant une augmentation du retour sur investissement de 2101 TP3T en un an et économisant 1 TP4T5,7 millions en détectant la fraude en temps réel.

Des décisions plus rapides concernant les demandes d'indemnisation

La rapidité est essentielle. Après un accident de voiture ou une urgence médicale, les clients souhaitent des réponses rapides. Les systèmes d'apprentissage automatique traitent automatiquement les demandes d'indemnisation simples et ne confient les cas complexes ou ambigus à des experts humains que.

Le système ML de Tokio Marine a réduit les erreurs humaines de 80% et le temps de traitement de moitié, ce qui se traduit par des paiements plus rapides et une meilleure satisfaction client.

La machine ne se fatigue pas, n'a pas besoin de pauses et traite les demandes 24h/24 et 7j/7. Ce qui prenait des jours auparavant ne prend plus que quelques heures. Les demandes simples qui remplissent tous les critères sont approuvées instantanément.

Modèles d'apprentissage automatique et précision des réclamations

Les résultats des implémentations réelles montrent à quel point ces systèmes sont devenus efficaces.

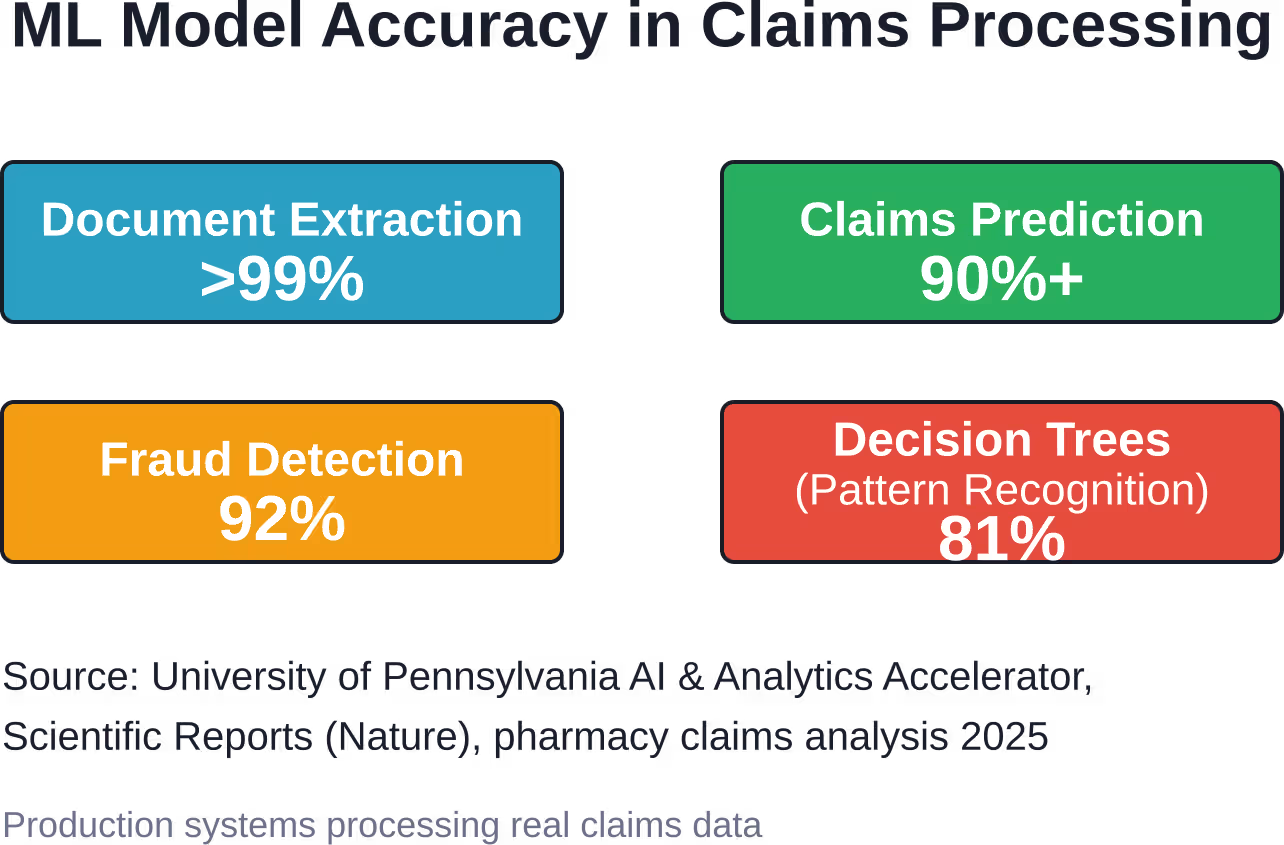

Une étude menée par l'IA et l'Accélérateur d'analyse de données de l'Université de Pennsylvanie a documenté des modèles d'apprentissage automatique appliqués aux données de remboursement des prestations pharmaceutiques. Les résultats étaient frappants :

- Les modèles d'arbres de décision ont prédit les tendances des sinistres avec une précision de 81%

- Les modèles d'apprentissage automatique ont prédit six colonnes importantes de sinistres avec une précision supérieure à 90%

- Les modèles de régression ont atteint une erreur absolue moyenne au niveau du groupe de seulement 1,2.

- Les modèles de classification ont atteint une précision supérieure à 90% au niveau des réclamations.

Il ne s'agit pas de points de référence théoriques. Ce sont des systèmes de production qui traitent des données de sinistres réels et prennent des décisions concrètes qui influent sur la rapidité et la précision des paiements.

Des recherches universitaires publiées dans Scientific Reports ont documenté un modèle d'apprentissage profond optimisé (EHOA-CNN-12) qui a atteint une précision de 92% dans l'estimation des demandes d'indemnisation et la détection des fraudes, surmontant des défis tels que les minima locaux et la convergence lente grâce à un ajustement dynamique de la population et à des mises à jour basées sur l'inertie.

Technologies à l'origine de l'apprentissage automatique dans le domaine des réclamations

Plusieurs technologies clés fonctionnent de concert pour alimenter l'apprentissage automatique dans le traitement des demandes d'indemnisation.

Traitement du langage naturel

Le traitement automatique du langage naturel (TALN) interprète les textes non structurés : notes d’experts, rapports médicaux, courriels clients, récits de sinistres. Le modèle extrait le sens, identifie les faits pertinents et catégorise les informations sans intervention humaine.

Vision par ordinateur et OCR

Photos de lieux d'accident, imagerie médicale, formulaires manuscrits, biens endommagés : les modèles de vision par ordinateur analysent les données visuelles. La reconnaissance optique de caractères (OCR) convertit les images de texte en données lisibles par machine. Ensemble, ils traitent les éléments visuels des dossiers de sinistres qui nécessitaient traditionnellement une vérification manuelle.

Analyses prédictives

Ces modèles prévoient la gravité des sinistres, estiment les coûts de réparation, anticipent les risques de litiges et signalent les fraudes potentielles avant qu'elles ne s'aggravent. Les assureurs allouent leurs ressources plus efficacement lorsqu'ils savent quels sinistres nécessitent une attention immédiate.

Réseaux d'apprentissage profond

Les réseaux neuronaux complexes, entraînés sur des millions de dossiers de sinistres historiques, apprennent des schémas complexes. Ces modèles gèrent les décisions nuancées et multivariables que les algorithmes plus simples ne peuvent pas traiter, comme la distinction entre les sinistres légitimes à coût élevé et les sinistres frauduleux qui imitent les schémas normaux.

Les défis de mise en œuvre auxquels sont confrontés les assureurs

Malgré ses avantages, le déploiement de l'apprentissage automatique dans le traitement des demandes d'indemnisation n'est pas simple. De véritables obstacles existent.

Problèmes de qualité des données

Les modèles d'apprentissage automatique nécessitent des données propres, cohérentes et bien structurées. De nombreux assureurs conservent des décennies de données de sinistres dans des systèmes anciens aux formats hétérogènes, comportant des champs manquants et des erreurs de saisie. Des données erronées en entrée donneront des résultats erronés.

Avant que l'apprentissage automatique ne puisse apporter de la valeur, les assureurs doivent investir dans des initiatives de qualité des données : nettoyage des données historiques, normalisation des formats et mise en place de processus de gouvernance.

Manque d'expertise interne

De nombreuses entreprises ne disposent pas d'expertise interne en ingénierie du machine learning, en science des données et en déploiement de l'IA. Selon les analyses sectorielles, on estime que 83 à 921 millions de projets d'IA échouent en raison d'une expertise insuffisante, d'objectifs imprécis ou de difficultés d'intégration.

Recruter des talents est coûteux et concurrentiel. Développer des compétences internes prend du temps. Certains assureurs s'associent à des fournisseurs de technologies ou à des cabinets de conseil pour combler cet écart.

Intégration avec les systèmes existants

Les compagnies d'assurance fonctionnent avec des systèmes centraux souvent vieux de plusieurs décennies. L'intégration d'outils modernes d'apprentissage automatique à ces plateformes existantes nécessite des API personnalisées, des intergiciels et parfois une refonte complète du système.

La dette technique est bien réelle, et la complexité de l'intégration peut retarder les projets ou faire grimper les coûts au-delà des estimations initiales.

Problèmes de réglementation et de conformité

Le secteur des assurances est fortement réglementé. Les algorithmes qui prennent des décisions concernant les sinistres doivent être transparents, explicables et impartiaux. Les autorités de réglementation souhaitent comprendre comment les modèles parviennent à leurs conclusions, notamment lorsque celles-ci ont une incidence sur les indemnisations versées aux clients.

Les modèles d'apprentissage automatique, notamment l'apprentissage profond, peuvent être des boîtes noires. Le développement de systèmes d'IA explicables qui répondent aux exigences réglementaires ajoute une complexité supplémentaire.

Résultats concrets et retour sur investissement

L'intérêt commercial de l'apprentissage automatique dans le traitement des réclamations repose sur des résultats concrets. Les entreprises qui ont déployé ces systèmes font état d'améliorations mesurables.

| Étude de cas/d'entreprise | Technologie/Approche | Résultat |

|---|---|---|

| Anadolu Sigorta | détection de fraude par apprentissage automatique | 210% ROI, $5,7M économisés, détection de la fraude en temps réel |

| Tokyo Marine | système de réclamations ML | Réduction des erreurs humaines avec 80%, traitement plus rapide avec 50% |

| Assureurs (général) | outils de fraude ML | Réduction de la fraude jusqu'à 75% |

| Réclamations pharmaceutiques (étude de l'UPenn) | Modèles d'apprentissage automatique prédictifs | Précision de prédiction 81%, précision de colonne 90%+ |

Il ne s'agit pas d'améliorations progressives, mais de changements transformationnels qui redéfinissent le fonctionnement des services de gestion des sinistres et la manière dont les clients vivent le processus de réclamation.

Le rôle de la blockchain et de la prévention avancée de la fraude

L'apprentissage automatique ne fonctionne pas isolément. Certains assureurs combinent l'apprentissage automatique avec la technologie blockchain pour créer des dossiers de sinistres infalsifiables et permettre une vérification en temps réel entre les différentes parties.

Des recherches menées par l'IEEE ont documenté des systèmes de détection de fraude utilisant les algorithmes XGBoost combinés à la blockchain pour les demandes d'indemnisation dans les secteurs de la santé et de l'assurance automobile. La blockchain crée une piste d'audit immuable, tandis que le modèle d'apprentissage automatique analyse les tendances et signale les anomalies.

Cette approche par couches – apprentissage automatique pour la reconnaissance des formes, blockchain pour l'intégrité des données – rend la fraude plus difficile à commettre et plus facile à détecter.

Quelles sont les prochaines étapes pour l'apprentissage automatique dans le domaine des réclamations ?

La technologie continue d'évoluer. Les tendances émergentes indiquent une intégration encore plus poussée de l'apprentissage automatique tout au long du cycle de vie des sinistres.

IA générative et grands modèles linguistiques

Des outils comme les systèmes basés sur la théorie des processus génératifs (GPT) commencent à rédiger des synthèses de sinistres, à générer des communications avec les clients et à répondre aux questions des assurés en langage naturel. Ces modèles allègent la charge administrative des experts et accélèrent les interactions avec les clients.

Traitement des réclamations en temps réel

L'objectif est de statuer instantanément sur les demandes d'indemnisation au moment de la prestation : soumettre une demande via une application mobile et obtenir une approbation en quelques minutes. Les modèles d'apprentissage automatique qui traitent les données en temps réel, associés à une vérification instantanée des données provenant de sources externes, rendent cela possible pour les demandes d'indemnisation simples.

Expériences client personnalisées

L'apprentissage automatique permet aux assureurs de personnaliser le traitement des sinistres en fonction de l'historique, des préférences et du profil de risque de chaque client. Les clients fidèles et importants peuvent ainsi bénéficier d'un service haut de gamme, tandis que les sinistres simples sont traités automatiquement et rapidement.

Systèmes d'apprentissage continu

Les modèles qui s'actualisent automatiquement au fur et à mesure de l'arrivée de nouvelles données — en tirant des enseignements de chaque sinistre traité — deviendront la norme. Ces systèmes s'améliorent en continu sans nécessiter de formation manuelle, s'adaptant aux nouvelles techniques de fraude, aux tendances émergentes en matière de sinistres et à l'évolution des comportements des clients.

Étapes pratiques pour les assureurs débutants

Pour les compagnies d'assurance qui envisagent l'apprentissage automatique dans le traitement des sinistres, par où devraient-elles commencer ?

Évaluer la disponibilité des données

Auditez les données de sinistres existantes. Identifiez les lacunes, les incohérences et les problèmes de qualité. Établissez des politiques de gouvernance des données. Nettoyez et normalisez les données avant de tenter d'entraîner des modèles.

Commencez par les cas d'utilisation à fort impact

N'essayez pas d'automatiser tout d'un coup. Concentrez-vous sur les domaines présentant le volume le plus important, le plus d'efforts manuels ou le risque de fraude le plus élevé. L'extraction de documents et le tri simplifié des demandes d'indemnisation constituent généralement un bon point de départ.

Construire ou acheter ?

Choisissez entre développer des modèles personnalisés en interne ou déployer des solutions externes. Les solutions externes offrent un retour sur investissement plus rapide et une technologie éprouvée. Les développements sur mesure permettent un contrôle et une personnalisation accrus, mais nécessitent un investissement important.

Piloter avant d'étendre

Mener des programmes pilotes sur un échantillon de dossiers. Mesurer la précision, le délai de traitement, les taux de détection des fraudes et la satisfaction client. S'assurer que la technologie tient ses promesses avant un déploiement à l'échelle de l'entreprise.

Investir dans la gestion du changement

Les experts en sinistres et le personnel chargé des réclamations ont besoin d'une formation sur les nouveaux systèmes. Il est important de communiquer sur la manière dont l'apprentissage automatique soutient leur travail plutôt que de le remplacer. Il convient de répondre aux préoccupations, d'offrir un soutien continu et de recueillir des commentaires afin d'améliorer le système.

Questions fréquemment posées

Qu’est-ce que l’apprentissage automatique dans le traitement des réclamations ?

L'apprentissage automatique appliqué au traitement des sinistres désigne l'utilisation d'algorithmes qui analysent automatiquement les données des sinistres, extraient des informations des documents, détectent les fraudes et prennent des décisions concernant la validité des sinistres et les montants des indemnisations. Ces systèmes apprennent à partir des données historiques des sinistres afin d'améliorer leur précision au fil du temps, sans nécessiter de programmation explicite pour chaque situation.

Dans quelle mesure les modèles d'apprentissage automatique sont-ils précis dans le traitement des demandes d'indemnisation ?

D'après une étude de l'Université de Pennsylvanie et des publications scientifiques, les systèmes de production documentés atteignent une précision supérieure à 99% pour l'extraction de données documentaires, à 90% pour la prédiction des sinistres et entre 81 et 92% pour la détection des fraudes. La précision varie en fonction de la tâche, de la qualité des données et de l'architecture du modèle.

Dans quelle mesure l'apprentissage automatique peut-il réduire la fraude dans les demandes d'indemnisation ?

Certains assureurs ont réduit la fraude jusqu'à 751 milliards de dollars grâce à l'utilisation d'outils de détection de fraude basés sur l'apprentissage automatique. Anadolu Sigorta a ainsi économisé 5,7 millions de dollars en un an en détectant la fraude en temps réel grâce à des systèmes d'apprentissage automatique. Le montant exact de cette réduction dépend du taux de fraude existant de l'assureur, de la qualité de ses données et de la mise en œuvre du système.

Quels sont les principaux défis liés à la mise en œuvre de l'apprentissage automatique pour le traitement des réclamations ?

Les principaux défis comprennent la mauvaise qualité des données dans les systèmes existants, le manque d'expertise interne en apprentissage automatique (83 à 921 projets d'IA échouent en raison de ces problèmes), la complexité de l'intégration avec les systèmes centraux existants et les exigences réglementaires en matière de transparence et d'explicabilité des modèles.

Quelles compagnies d'assurance adoptent l'apprentissage automatique le plus rapidement ?

D'après les données de la NAIC, l'assurance maladie arrive en tête avec 921 entreprises utilisant, planifiant ou explorant l'IA/ML, suivie de l'assurance automobile (881 entreprises), de l'assurance habitation (701 entreprises) et de l'assurance vie (581 entreprises). Les secteurs à fort volume et à sinistres fréquents connaissent une adoption plus rapide grâce au retour sur investissement immédiat de l'automatisation.

L'apprentissage automatique peut-il remplacer complètement les experts en sinistres humains ?

Non. L'apprentissage automatique gère automatiquement les tâches routinières, l'extraction de données et les sinistres simples, mais les cas complexes, les litiges clients et les situations nécessitant un jugement humain requièrent toujours l'intervention d'experts. Cette technologie assiste les experts en éliminant les tâches répétitives et en signalant les dossiers nécessitant un examen humain.

Combien de temps faut-il pour constater un retour sur investissement grâce à l'apprentissage automatique dans le traitement des réclamations ?

Les délais de retour sur investissement varient considérablement selon l'étendue du déploiement et le point de départ. Anadolu Sigorta a atteint un retour sur investissement de 2101 TP3T en un an. En général, les assureurs constatent des améliorations mesurables en matière de délais de traitement et de détection des fraudes dans les 6 à 12 mois suivant le déploiement, même si le retour sur investissement complet peut prendre de 1 à 3 ans selon l'ampleur de l'investissement.

Conclusion

L'apprentissage automatique dans le traitement des sinistres n'est pas un effet de mode : c'est une réalité opérationnelle pour la majorité des assureurs aujourd'hui. Avec 921 000 milliards d'assureurs santé et 881 000 milliards d'assureurs automobiles utilisant ou explorant activement des modèles d'IA et d'apprentissage automatique, cette technologie est passée du stade expérimental à celui d'outil indispensable.

Les résultats sont éloquents. Les systèmes atteignent une précision de plus de 991 % pour l’extraction de documents, réduisent la fraude jusqu’à 751 %, divisent par deux les délais de traitement et éliminent 801 % des erreurs humaines. Les entreprises font état d’un retour sur investissement accru de 2101 % et d’économies annuelles se chiffrant en millions.

Mais la mise en œuvre exige une planification réaliste. La qualité des données doit être la priorité absolue. Il est nécessaire de combler les lacunes en matière d'expertise. L'intégration des systèmes existants prend du temps. La conformité réglementaire est impérative.

Pour les assureurs prêts à investir dans cette technologie et à relever les défis, l'apprentissage automatique permet un traitement plus rapide des sinistres, des coûts réduits, une meilleure détection des fraudes et une expérience client améliorée.

La question n'est pas de savoir s'il faut adopter l'apprentissage automatique dans le traitement des sinistres, mais plutôt à quelle vitesse un assureur peut le déployer efficacement avant que ses concurrents ne prennent l'avantage.