Kurzzusammenfassung: Maschinelles Lernen revolutioniert die Schadenbearbeitung in der Versicherungswirtschaft durch die Automatisierung der Dokumentenextraktion, die Echtzeit-Betrugserkennung und die Beschleunigung von Entscheidungen. Laut NAIC-Daten nutzen, planen oder prüfen 921.000 Krankenversicherer und 881.000 Kfz-Versicherer KI/ML-Modelle. Die Systeme erreichen dabei eine Genauigkeit von über 991.000 bei der Datenextraktion und reduzieren Betrugsfälle um bis zu 751.000.

Die Bearbeitung von Versicherungsansprüchen war traditionell langsam, manuell und frustrierend. Sachbearbeiter verbringen Stunden damit, Berichte zu lesen, Dokumente zu prüfen und Daten in verschiedene Systeme einzugeben. Kunden warten Tage oder Wochen auf Antworten. Fehler passieren.

Maschinelles Lernen ändert das.

Die Technologie automatisiert wiederkehrende Aufgaben, erkennt Muster, die Menschen entgehen, und bearbeitet Tausende von Schadensfällen schneller, als es jedes Team manuell könnte. Fakt ist: Die Zahlen belegen das. Die Versicherungsbranche entwickelt sich rasant – ENTFERNEN oder ABSCHLEICHEN: Diese Behauptung bezieht sich auf McKinsey, McKinsey wird jedoch in den angegebenen Quellen nicht erwähnt.

Doch wie genau funktioniert maschinelles Lernen bei der Schadenbearbeitung? Was genau setzen die Versicherer damit ein? Und welche Ergebnisse erzielen sie?

Der Stand der Einführung von maschinellem Lernen in der Versicherungswirtschaft

Laut Daten der National Association of Insurance Commissioners (NAIC) vom Mai 2025 und früheren Umfragen variiert die Nutzung von maschinellem Lernen je nach Versicherungssparte erheblich, der Trend ist jedoch unverkennbar.

| Versicherungslinie | KI/ML-Einführungsrate | Stichprobengröße der Umfrage |

|---|---|---|

| Krankenversicherung | 92% | 93 Unternehmen |

| Autoversicherung | 88% | 193 Unternehmen |

| Hausratversicherung | 70% | 194 Unternehmen |

| Lebensversicherung | 58% | 161 Unternehmen |

Diese Prozentsätze umfassen Unternehmen, die KI- und Machine-Learning-Modelle aktiv einsetzen, deren Einsatz planen oder sie erforschen. Der Gesundheits- und Automobilsektor ist führend, wahrscheinlich aufgrund des hohen Schadensaufkommens und des Drucks, diese schnell zu bearbeiten.

Dieser Wandel vollzieht sich branchenweit. Versicherer erkennen, dass Wettbewerbsfähigkeit nur durch den Einsatz von Automatisierung und intelligenten Systemen erhalten bleibt.

Entwickeln Sie Machine-Learning-Software mit überlegener KI

AI Superior Das Unternehmen entwickelt maßgeschneiderte KI-Software, darunter Modelle für maschinelles Lernen, Tools für prädiktive Analysen sowie KI-basierte Web- und Mobilanwendungen. Das Team unterstützt Projekte von der Bedarfsanalyse und Datenprüfung bis hin zur Entwicklung des MVP, der Integration und der Ergebnisevaluierung.

Im Bereich der Schadensbearbeitung kann dies die Priorisierung von Schadensfällen, die Dokumentenprüfung, die Erkennung von Betrugssignalen, die Analyse von Vergleichszahlungen oder die Automatisierung von Arbeitsabläufen auf Basis vorhandener Schadensfalldaten unterstützen.

Benötigen Sie maschinelles Lernen, das auf Ihre Daten zugeschnitten ist?

AI Superior kann Ihnen helfen bei:

- Entwicklung kundenspezifischer Lösungen für maschinelles Lernen

- Entwicklung von prädiktiven Analysetools

- Ideen durch PoC- oder MVP-Entwicklung testen

- Integration von KI in bestehende Systeme

👉 Kontaktieren Sie AI Superior um Ihr Projekt zu besprechen.

Wie maschinelles Lernen die Schadensbearbeitung revolutioniert

Maschinelles Lernen beschleunigt nicht nur Prozesse, sondern verändert grundlegend, wie Schadensfälle im System bearbeitet werden. Hier zeigen sich die Auswirkungen.

Automatisierte Datenextraktion und Dokumentenverarbeitung

Anträge treffen in allen möglichen Formaten ein: PDFs, Fotos, handschriftliche Formulare, E-Mails, elektronische Patientenakten. Früher erforderte das Extrahieren der relevanten Informationen die manuelle Prüfung und Dateneingabe.

Technologien wie die optische Zeichenerkennung (OCR) und die Verarbeitung natürlicher Sprache (NLP) extrahieren Daten aus gescannten Dokumenten, elektronischen Patientenakten und Portalen von Kostenträgern mit einer Genauigkeit von über 991 TP3T und eliminieren so praktisch manuelle Eingabefehler. Diese proaktive Vorabprüfung reduziert die Wahrscheinlichkeit von Ablehnungen aufgrund administrativer Fehler drastisch.

Schadensbearbeitungsteams sparen Zeit, da sie keine PDFs öffnen oder Daten in verschiedene Systeme eingeben müssen. Das Machine-Learning-Modell liest, extrahiert und füllt Felder automatisch aus. Der Sachbearbeiter prüft und bestätigt die Daten und kann die Bearbeitung fortsetzen.

Betrugserkennung in Echtzeit

Versicherungsbetrug kostet die Branche jährlich 1,4 Billionen US-Dollar und treibt die Prämien für alle in die Höhe. Herkömmliche regelbasierte Systeme erkennen zwar offensichtliche Betrugsfälle, doch raffinierte Betrugsmaschen bleiben unentdeckt.

Maschinelle Lernmodelle analysieren Tausende von Variablen aus Schadensfallhistorien, sozialen Mustern, Krankenakten und externen Datenquellen. Sie lernen, wie normale Schadensfälle aussehen – und wie betrügerische.

Einige Versicherer konnten Betrugsfälle mithilfe von maschinellem Lernen um bis zu 751.030.000 reduzieren. Systeme scannen Schadensfälle und kennzeichnen risikoreiche Fälle, bevor die Zahlung erfolgt. Sachbearbeiter untersuchen dann die gekennzeichneten Fälle, anstatt jeden einzelnen Schadensfall manuell zu prüfen.

Anadolu Sigorta konnte durch die Implementierung von ML den manuellen Betrugsprüfungsprozess von zwei Wochen verkürzen, eine Renditesteigerung von 2101 TP3T innerhalb eines Jahres erzielen und durch die Echtzeit-Aufdeckung von Betrug 1 TP4T5,7 Millionen einsparen.

Schnellere Schadensentscheidungen

Schnelligkeit ist entscheidend. Nach einem Autounfall oder einem medizinischen Notfall erwarten Kunden schnelle Antworten. Systeme für maschinelles Lernen bearbeiten unkomplizierte Schadensfälle automatisch und leiten nur komplexe oder unklare Fälle an menschliche Sachbearbeiter weiter.

Das ML-System von Tokio Marine reduzierte menschliche Fehler um 80% und die Bearbeitungszeit um die Hälfte, was zu schnelleren Auszahlungen und höherer Kundenzufriedenheit führte.

Die Maschine arbeitet unermüdlich, benötigt keine Pausen und bearbeitet Anträge rund um die Uhr. Was früher Tage dauerte, ist jetzt in Stunden erledigt. Einfache Anträge, die alle Kriterien erfüllen, werden sofort genehmigt.

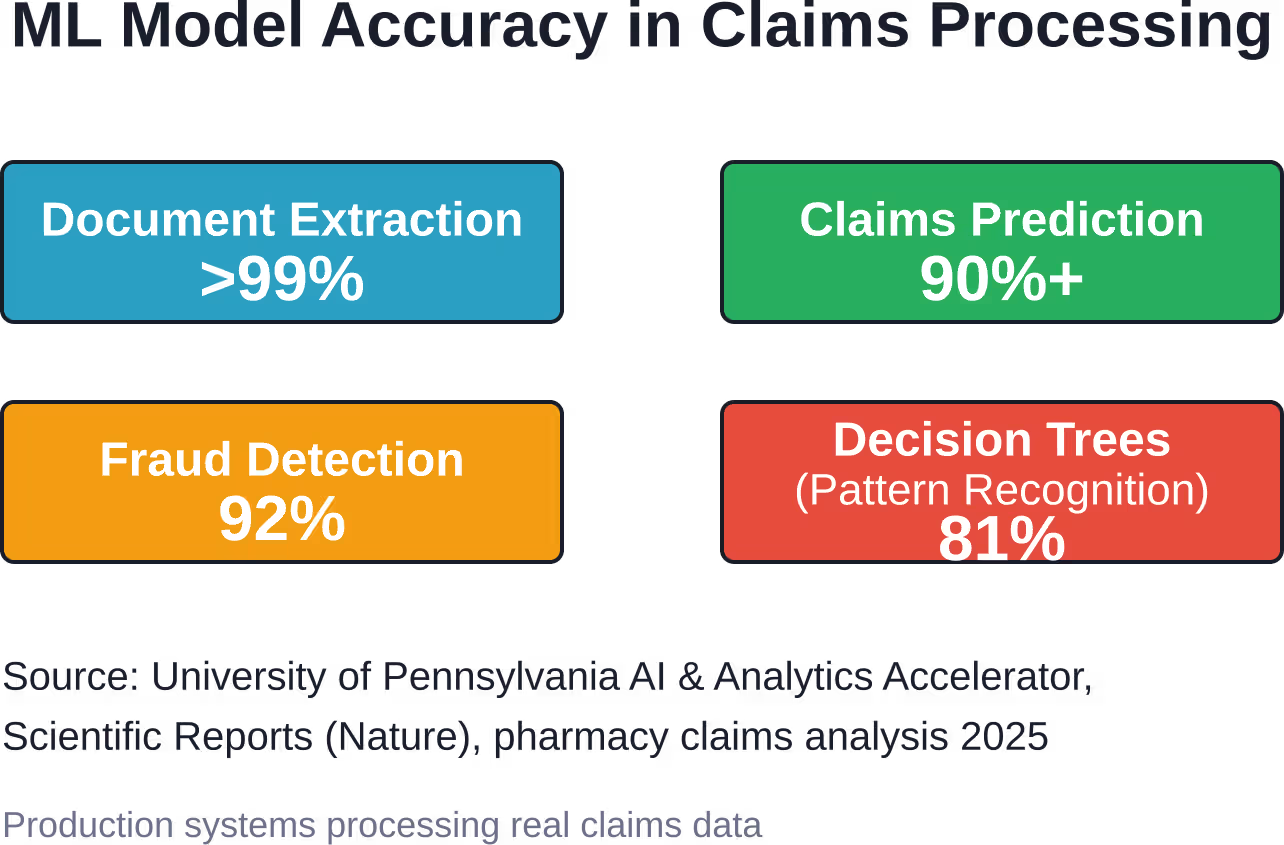

Maschinelle Lernmodelle und Genauigkeit bei Schadensfällen

Die Leistungszahlen aus realen Implementierungen zeigen, wie effektiv diese Systeme geworden sind.

Forschungsergebnisse des AI & Analytics Accelerator der University of Pennsylvania dokumentierten die Anwendung von Modellen des maschinellen Lernens auf Daten zu Apothekenabrechnungen. Die Ergebnisse waren bemerkenswert:

- Entscheidungsbaummodelle sagten Schadensmuster mit einer Genauigkeit von 81% voraus.

- Maschinelle Lernmodelle sagten sechs wichtige Schadensspalten mit einer Genauigkeit von über 90% voraus.

- Die Regressionsmodelle erreichten einen mittleren absoluten Fehler auf Gruppenebene von lediglich 1,2.

- Die Klassifizierungsmodelle erreichten auf Schadensfallebene eine Genauigkeit von über 90%.

Dies sind keine theoretischen Vergleichswerte. Dies sind Produktionssysteme, die reale Schadensfalldaten verarbeiten und reale Entscheidungen treffen, die sich auf die Auszahlungsgeschwindigkeit und -genauigkeit auswirken.

Eine in Scientific Reports veröffentlichte wissenschaftliche Studie dokumentierte ein optimiertes Deep-Learning-Modell (EHOA-CNN-12), das bei der Schätzung von Versicherungsansprüchen und der Betrugserkennung eine Genauigkeit von 92% erreichte und Herausforderungen wie lokale Minima und langsame Konvergenz durch dynamische Populationsanpassung und momentumbasierte Aktualisierungen überwand.

Technologien, die maschinelles Lernen in der Schadenbearbeitung vorantreiben

Mehrere Kerntechnologien arbeiten zusammen, um maschinelles Lernen bei der Schadensbearbeitung zu ermöglichen.

Verarbeitung natürlicher Sprache (NLP)

NLP interpretiert unstrukturierte Texte – Gutachternotizen, Arztberichte, Kunden-E-Mails, Schadensfallberichte. Das Modell extrahiert die Bedeutung, identifiziert relevante Fakten und kategorisiert Informationen ohne menschliches Eingreifen.

Computer Vision und OCR

Fotos von Unfallstellen, medizinische Bilder, handschriftliche Formulare, beschädigte Gegenstände – Computer-Vision-Modelle analysieren die visuellen Daten. OCR wandelt Bilder von Text in maschinenlesbare Daten um. Gemeinsam verarbeiten sie die visuellen Elemente von Schadensfällen, die traditionell manuell geprüft werden mussten.

Prädiktive Analytik

Diese Modelle prognostizieren die Schadenshöhe, schätzen Reparaturkosten, sagen das Prozessrisiko voraus und erkennen potenziellen Betrug, bevor er sich ausweitet. Versicherer können Ressourcen effizienter einsetzen, wenn sie wissen, welche Schadensfälle sofortige Aufmerksamkeit erfordern.

Deep-Learning-Netzwerke

Komplexe neuronale Netze, die mit Millionen historischer Schadensfälle trainiert wurden, lernen komplexe Muster. Diese Modelle bewältigen differenzierte, multivariate Entscheidungen, die einfachere Algorithmen nicht leisten können – wie die Unterscheidung zwischen berechtigten, teuren Schadensfällen und betrügerischen, die normale Muster imitieren.

Herausforderungen bei der Umsetzung für Versicherer

Trotz der Vorteile ist die Einführung von maschinellem Lernen in der Schadenbearbeitung nicht unkompliziert. Es bestehen erhebliche Hindernisse.

Datenqualitätsprobleme

Maschinelle Lernmodelle benötigen saubere, konsistente und gut strukturierte Daten. Viele Versicherer verfügen über jahrzehntelang gespeicherte Schadensfalldaten in veralteten Systemen mit inkonsistenten Formaten, fehlenden Feldern und Eingabefehlern. Was man hineingibt, kommt auch wieder heraus.

Bevor maschinelles Lernen einen Mehrwert bietet, müssen Versicherer in Initiativen zur Datenqualität investieren – historische Daten bereinigen, Formate standardisieren und Governance-Prozesse etablieren.

Mangel an internem Fachwissen

Vielen Unternehmen fehlt es an internem Fachwissen in den Bereichen Machine-Learning-Engineering, Data Science und KI-Implementierung. Branchenanalysen zufolge scheitern schätzungsweise 83 bis 921 Milliarden KI-Projekte aufgrund unzureichender Expertise, unklarer Ziele oder Integrationsschwierigkeiten.

Die Gewinnung von Talenten ist teuer und hart umkämpft. Der Aufbau interner Kompetenzen braucht Zeit. Einige Versicherer arbeiten mit Technologieanbietern oder Beratungsunternehmen zusammen, um diese Lücke zu schließen.

Integration mit Altsystemen

Versicherungsunternehmen arbeiten mit Kernsystemen, die oft Jahrzehnte alt sind. Die Integration moderner Machine-Learning-Tools in diese Legacy-Plattformen erfordert kundenspezifische APIs, Middleware und manchmal komplette Systemüberarbeitungen.

Die technischen Schulden sind real, und die Komplexität der Integration kann Projekte verzögern oder die Kosten über die ursprünglichen Schätzungen hinaus in die Höhe treiben.

Regulierungs- und Compliance-Bedenken

Die Versicherungswirtschaft ist stark reguliert. Algorithmen, die über Schadensfälle entscheiden, müssen transparent, nachvollziehbar und frei von Vorurteilen sein. Die Aufsichtsbehörden wollen verstehen, wie die Modelle zu ihren Schlussfolgerungen gelangen, insbesondere wenn diese Schlussfolgerungen Auswirkungen auf die Auszahlungen an die Kunden haben.

Maschinelle Lernmodelle – insbesondere Deep Learning – können Blackboxes sein. Die Entwicklung erklärbarer KI-Systeme, die regulatorische Anforderungen erfüllen, erhöht die Komplexität zusätzlich.

Ergebnisse aus der Praxis und ROI

Der wirtschaftliche Nutzen von maschinellem Lernen in der Schadenbearbeitung beruht auf konkreten Ergebnissen. Unternehmen, die diese Systeme implementiert haben, berichten von messbaren Verbesserungen.

| Unternehmen/Fallstudie | Technologie/Ansatz | Ergebnis |

|---|---|---|

| Anadolu Sigorta | Betrugserkennung im Bereich maschinelles Lernen | 210% ROI, $5,7 Mio. eingespart, Betrugserkennung in Echtzeit |

| Tokio Marine | ML-Schadensystem | 80%: Reduzierung menschlicher Fehler, 50%: Schnellere Verarbeitung |

| Versicherer (allgemein) | ML-Betrugswerkzeuge | Betrugsreduzierung um bis zu 751 TP3T |

| Apothekenabrechnungen (Studie der Universität Pennsylvania) | Prädiktive ML-Modelle | 81%-Vorhersagegenauigkeit, 90%+-Spaltengenauigkeit |

Hierbei handelt es sich nicht um schrittweise Verbesserungen, sondern um grundlegende Veränderungen, die die Arbeitsweise von Schadensabteilungen und das Kundenerlebnis im Schadensregulierungsprozess grundlegend verändern werden.

Die Rolle der Blockchain und fortschrittlicher Betrugsprävention

Maschinelles Lernen funktioniert nicht isoliert. Einige Versicherer kombinieren ML mit Blockchain-Technologie, um fälschungssichere Schadensaufzeichnungen zu erstellen und eine Echtzeit-Verifizierung zwischen den Beteiligten zu ermöglichen.

IEEE-Forschungsergebnisse dokumentieren Betrugserkennungssysteme, die XGBoost-Algorithmen in Kombination mit Blockchain für Schadensfälle im Gesundheitswesen und in der Kfz-Versicherung nutzen. Die Blockchain erstellt einen unveränderlichen Prüfpfad, während das Machine-Learning-Modell Muster analysiert und Anomalien kennzeichnet.

Dieser mehrschichtige Ansatz – maschinelles Lernen zur Mustererkennung, Blockchain zur Sicherstellung der Datenintegrität – macht Betrug schwieriger zu begehen und leichter nachzuverfolgen.

Was kommt als Nächstes für maschinelles Lernen in der Schadenbearbeitung?

Die Technologie entwickelt sich ständig weiter. Aktuelle Trends deuten auf eine noch tiefere Integration von maschinellem Lernen im gesamten Schadenbearbeitungsprozess hin.

Generative KI und große Sprachmodelle

Systeme wie GPT (Global Process To Work) erstellen zunehmend Schadenszusammenfassungen, generieren Kundenkommunikation und beantworten Fragen von Versicherungsnehmern in natürlicher Sprache. Diese Modelle reduzieren den Verwaltungsaufwand für Sachbearbeiter und beschleunigen die Kundeninteraktion.

Schadensbearbeitung in Echtzeit

Ziel ist die sofortige Bearbeitung von Schadensfällen direkt vor Ort – die Einreichung eines Antrags per Mobil-App und die Genehmigung innerhalb weniger Minuten. Maschinelle Lernmodelle, die Daten in Echtzeit verarbeiten, kombiniert mit der sofortigen Datenverifizierung aus externen Quellen, ermöglichen dies bei unkomplizierten Schadensfällen.

Personalisierte Kundenerlebnisse

Maschinelles Lernen ermöglicht es Versicherern, die Schadenbearbeitung individuell auf Kundenhistorie, Präferenzen und Risikoprofile abzustimmen. Wertvolle, langjährige Kunden erhalten beispielsweise einen Premium-Service, während unkomplizierte Schadenfälle automatisiert und beschleunigt bearbeitet werden.

Systeme für kontinuierliches Lernen

Modelle, die sich mit dem Eintreffen neuer Daten selbst aktualisieren – und aus jedem bearbeiteten Schadensfall lernen – werden zum Standard. Diese Systeme verbessern sich kontinuierlich, ohne dass manuelle Nachschulungen erforderlich sind, und passen sich neuen Betrugstaktiken, sich abzeichnenden Schadensmustern und dem sich ändernden Kundenverhalten an.

Praktische Schritte für Versicherer – Einstieg

Wo sollten Versicherungsunternehmen anfangen, die maschinelles Lernen in der Schadenbearbeitung einsetzen?

Datenbereitschaft beurteilen

Prüfen Sie die vorhandenen Schadensfalldaten. Identifizieren Sie Lücken, Inkonsistenzen und Qualitätsprobleme. Legen Sie Richtlinien für die Datenverwaltung fest. Bereinigen und standardisieren Sie die Daten, bevor Sie mit dem Training von Modellen beginnen.

Beginnen Sie mit Anwendungsfällen mit hoher Wirkung.

Versuchen Sie nicht, alles auf einmal zu automatisieren. Konzentrieren Sie sich auf Bereiche mit dem höchsten Aufkommen, dem größten manuellen Aufwand oder dem höchsten Betrugsrisiko. Dokumentenextraktion und einfache Schadensfallprüfung sind gängige Ausgangspunkte.

Bauen oder kaufen?

Entscheiden Sie, ob Sie individuelle Modelle intern entwickeln oder auf Lösungen von Anbietern zurückgreifen. Anbieter bieten eine schnellere Wertschöpfung und bewährte Technologie. Individuelle Entwicklungen ermöglichen mehr Kontrolle und Anpassungsmöglichkeiten, erfordern jedoch erhebliche Investitionen.

Pilotprojekt vor der Skalierung

Führen Sie Pilotprogramme mit einer Auswahl an Schadensfällen durch. Messen Sie Genauigkeit, Bearbeitungszeit, Betrugserkennungsrate und Kundenzufriedenheit. Stellen Sie sicher, dass die Technologie die versprochenen Ergebnisse liefert, bevor Sie sie unternehmensweit einführen.

Investieren Sie in Change Management

Sachbearbeiter und Schadensachbearbeiter benötigen Schulungen zu den neuen Systemen. Erläutern Sie, wie maschinelles Lernen ihre Arbeit unterstützt, anstatt sie zu ersetzen. Gehen Sie auf Bedenken ein, bieten Sie fortlaufende Unterstützung und sammeln Sie Feedback, um das System kontinuierlich zu verbessern.

Häufig gestellte Fragen

Was ist maschinelles Lernen in der Schadensbearbeitung?

Maschinelles Lernen in der Schadenbearbeitung bezeichnet den Einsatz von Algorithmen, die Schadendaten automatisch analysieren, Informationen aus Dokumenten extrahieren, Betrug aufdecken und Entscheidungen über die Gültigkeit von Ansprüchen und die Höhe der Auszahlung treffen. Diese Systeme lernen aus historischen Schadendaten, um ihre Genauigkeit im Laufe der Zeit zu verbessern, ohne dass für jeden einzelnen Fall eine explizite Programmierung erforderlich ist.

Wie genau sind Modelle des maschinellen Lernens bei der Schadensbearbeitung?

Dokumentierte Produktionssysteme erreichen laut Forschungsergebnissen der University of Pennsylvania und veröffentlichten Studien eine Genauigkeit von über 991 TP3T bei der Dokumentendatenextraktion, über 901 TP3T bei der Schadensprognose und zwischen 81 und 921 TP3T bei der Betrugserkennung. Die Genauigkeit variiert je nach Aufgabe, Datenqualität und Modellarchitektur.

In welchem Maße kann maschinelles Lernen Betrug bei Versicherungsansprüchen reduzieren?

Einige Versicherer konnten Betrugsfälle durch den Einsatz von maschinellem Lernen zur Betrugserkennung um bis zu 751.300 Euro reduzieren. Anadolu Sigorta sparte innerhalb eines Jahres 1.400 Euro ein, indem Betrug mithilfe von ML-Systemen in Echtzeit aufgedeckt wurde. Die genaue Reduzierung hängt von der bestehenden Betrugsrate des jeweiligen Versicherers, der Datenqualität und der Systemimplementierung ab.

Was sind die größten Herausforderungen bei der Implementierung von maschinellem Lernen für die Schadenbearbeitung?

Zu den größten Herausforderungen zählen die schlechte Datenqualität in bestehenden Systemen, der Mangel an internen Experten für maschinelles Lernen (wobei 83-92% KI-Projekte aufgrund dieser Probleme scheitern), die Komplexität der Integration mit bestehenden Kernsystemen sowie regulatorische Anforderungen an die Transparenz und Erklärbarkeit der Modelle.

Welche Versicherungssparten setzen am schnellsten auf maschinelles Lernen?

Laut NAIC-Daten führt die Krankenversicherung mit 921 TP3T bei der Nutzung, Planung oder Erprobung von KI/ML, gefolgt von der Kfz-Versicherung mit 881 TP3T, der Hausratversicherung mit 701 TP3T und der Lebensversicherung mit 581 TP3T. Bei Versicherungssparten mit hohem Schadenaufkommen und häufigen Leistungsansprüchen ist die Akzeptanz aufgrund des unmittelbaren ROI durch Automatisierung schneller.

Kann maschinelles Lernen menschliche Schadensregulierer vollständig ersetzen?

Nein. Maschinelles Lernen erledigt Routineaufgaben, Datenextraktion und einfache Schadensfälle automatisch, aber komplexe Fälle, Kundenstreitigkeiten und Situationen, die eine Beurteilung erfordern, benötigen weiterhin menschliche Sachbearbeiter. Die Technologie unterstützt die Sachbearbeiter, indem sie wiederkehrende Arbeiten eliminiert und Fälle kennzeichnet, die einer menschlichen Überprüfung bedürfen.

Wie lange dauert es, bis sich der Einsatz von maschinellem Lernen in der Schadensbearbeitung auszahlt?

Die Amortisationszeiten variieren stark je nach Implementierungsumfang und Ausgangspunkt. Anadolu Sigorta erzielte innerhalb eines Jahres eine Amortisation von 210%. Versicherer verzeichnen in der Regel innerhalb von 6–12 Monaten nach der Implementierung messbare Verbesserungen bei der Bearbeitungszeit und der Betrugserkennung, wobei die vollständige Amortisation je nach Investitionsvolumen 1–3 Jahre dauern kann.

Schlussfolgerung

Maschinelles Lernen in der Schadenbearbeitung ist kein Hype – es ist für die meisten Versicherer heute gängige Praxis. Da 921.030 Krankenversicherer und 881.030 Autoversicherer KI- und ML-Modelle aktiv nutzen oder deren Einsatz prüfen, hat sich die Technologie von experimentell zu unverzichtbar entwickelt.

Die Ergebnisse sprechen für sich. Die Systeme erreichen eine Genauigkeit von über 991 TP³T bei der Dokumentenextraktion, reduzieren Betrug um bis zu 751 TP³T, halbieren die Bearbeitungszeit und eliminieren 801 TP³T menschliche Fehler. Unternehmen berichten von einer Steigerung des ROI um 2101 TP³T und jährlichen Einsparungen in Millionenhöhe.

Die Umsetzung erfordert jedoch eine realistische Planung. Datenqualität hat oberste Priorität. Kompetenzlücken müssen geschlossen werden. Die Integration bestehender Systeme benötigt Zeit. Die Einhaltung gesetzlicher Bestimmungen darf nicht vernachlässigt werden.

Für Versicherer, die bereit sind, in die Technologie zu investieren und die damit verbundenen Herausforderungen zu meistern, bietet maschinelles Lernen eine schnellere Schadensbearbeitung, niedrigere Kosten, eine bessere Betrugserkennung und ein verbessertes Kundenerlebnis.

Die Frage ist nicht, ob maschinelles Lernen in der Schadenbearbeitung eingesetzt werden soll. Die Frage ist vielmehr, wie schnell ein Versicherer es effektiv implementieren kann, bevor die Konkurrenz die Führung übernimmt.