Résumé rapide : L'apprentissage automatique a transformé la finance grâce au trading algorithmique, à la détection des fraudes, à l'évaluation des risques et à l'automatisation du service client. Selon les données de la Banque d'Angleterre, 751 millions de dollars des principales institutions financières utilisent désormais l'IA dans leurs opérations, contre 531 millions en 2022. Ces technologies permettent la reconnaissance de tendances en temps réel dans les données de marché, le contrôle automatisé de la conformité et la diffusion de recommandations financières personnalisées à grande échelle.

Le secteur des services financiers a connu une transformation radicale. Là où des analystes humains passaient des heures à étudier des feuilles de calcul, des algorithmes traitent désormais des millions de transactions en quelques secondes, repérant des tendances invisibles à l'œil nu.

Mais voilà le point essentiel : il ne s’agit pas seulement de vitesse. L’apprentissage automatique change fondamentalement le champ des possibles en finance.

Des tests de performance récents (2026) montrent que les agents génératifs autonomes (GenAI-Agents) atteignent désormais un taux d'erreur de 0,31 TP3T pour la vérification de documents. Imaginez maintenant appliquer cette même progression aux décisions de crédit, aux prévisions de marché et à la détection des fraudes.

L'adoption rapide de l'apprentissage automatique dans les services financiers

Les chiffres sont éloquents. Selon une étude de la Banque d'Angleterre publiée en 2024, 751 millions d'établissements financiers interrogés utilisent désormais une forme ou une autre d'intelligence artificielle dans leurs opérations. Cela représente une forte augmentation par rapport aux 531 millions recensés seulement deux ans auparavant.

Cela inclut toutes les principales banques, compagnies d'assurance et sociétés de gestion d'actifs britanniques et internationales ayant participé à l'étude.

La disponibilité des données a explosé parallèlement à la puissance de calcul. La Réserve fédérale a souligné qu'en 2013, 901 000 milliards de T³ de données mondiales avaient été créées au cours des deux années précédentes. En 2016, cette même proportion – 901 000 milliards de T³ – avait été générée rien que l'année précédente.

Les institutions financières ont soudainement trouvé de quoi alimenter leurs moteurs d'apprentissage automatique. Les fournisseurs de cloud public ont commencé à proposer des modèles pré-entraînés via des interfaces conviviales pour les développeurs, abaissant considérablement les barrières à l'entrée.

Créez des logiciels d'apprentissage automatique avec une IA supérieure

IA supérieure Cette entreprise développe des logiciels d'IA sur mesure, notamment des modèles d'apprentissage automatique, des applications basées sur l'IA, des applications web et mobiles, ainsi que des produits logiciels personnalisés. Son équipe peut accompagner les projets depuis la phase de découverte et d'analyse des données jusqu'au développement d'un MVP, à l'intégration et à l'évaluation des résultats.

Pour les équipes financières, cela peut prendre en charge des cas d'utilisation tels que la détection des fraudes, l'évaluation des risques, l'analyse du comportement des clients, les prévisions ou les outils d'aide à la décision construits autour des données commerciales existantes.

Besoin d'un système d'apprentissage automatique conçu autour de vos données ?

AI Superior peut vous aider avec :

- création de solutions d'apprentissage automatique personnalisées

- Tester des idées par le biais d'une preuve de concept ou d'un développement MVP

- outils d'analyse prédictive en développement

- intégrer l'IA aux systèmes existants

👉 Contactez l'IA supérieure pour discuter de votre projet.

Applications essentielles transformant les opérations financières

Détection et prévention de la fraude

La fraude financière coûte chaque année des milliards de dollars aux consommateurs. La Commission fédérale du commerce (FTC) a indiqué qu'en 2019 seulement, les pertes liées à la fraude ont dépassé 14 000 milliards de dollars, ce qui ne représente qu'une fraction de l'ensemble des activités frauduleuses auxquelles les banques sont confrontées.

L'apprentissage automatique excelle dans la détection d'anomalies dans les schémas de transactions. Les systèmes traditionnels basés sur des règles signalent des déclencheurs spécifiques, comme un achat à l'étranger. Mais les modèles d'apprentissage automatique analysent des variables comportementales telles que le moment de la transaction, les catégories de commerçants, les caractéristiques de l'appareil et le rythme de frappe.

Les algorithmes apprennent à identifier les comportements “ normaux ” de chaque client, puis repèrent les anomalies qui justifient une enquête. Cette approche permet de déceler des fraudes sophistiquées que les règles simples ne détectent pas.

Soyons francs : les faux positifs restent un problème. Les banques doivent trouver un équilibre entre la prévention de la fraude et la satisfaction client. Personne ne souhaite se voir refuser sa carte lors d’un voyage légitime.

Trading algorithmique et prédiction du marché

Les salles de marché ne sont plus ce qu'elles étaient. Désormais, la majorité des transactions sur actions sont exécutées par des algorithmes, qui prennent des décisions en une fraction de seconde en se basant sur les données de marché, le sentiment du public et les tendances statistiques.

Une étude récente d'arXiv a examiné des stratégies de trading d'apprentissage automatique utilisant des données Bitcoin de 2024. Un réseau neuronal LSTM (Long Short-Term Memory) a atteint des rendements cumulés de 65,23%, surpassant à la fois un modèle LightGBM à 53,38% et une simple stratégie d'achat et de conservation à 42,51%.

Même en tenant compte des frais de transaction de 0,1%, la stratégie LSTM a maintenu des rendements de 53,23% contre 39,78% pour LightGBM, bien qu'elle ait généré 120 transactions contre 136 pour l'approche de gradient boosting.

Les indicateurs de précision de classification ont montré que LightGBM atteignait 0,5840 contre 0,5611 pour LSTM. De modestes améliorations de la précision des prédictions peuvent se traduire par des différences substantielles au niveau du portefeuille lorsqu'elles sont cumulées sur des milliers de transactions.

Évaluation des risques et notation de crédit

Traditionnellement, les banques évaluaient la solvabilité à l'aide de quelques variables : revenus, dettes existantes et historique de paiement. Les modèles d'apprentissage automatique intègrent des centaines de caractéristiques, y compris des signaux moins évidents comme la régularité des paiements de factures ou le niveau d'études.

Cet ensemble de fonctionnalités élargi permet aux prêteurs de prendre des décisions plus nuancées. Une personne ayant un historique de crédit limité peut néanmoins démontrer sa solvabilité grâce à des données alternatives que les systèmes de notation traditionnels ignorent complètement.

Mais attention ! Un défi de taille se pose. La Réserve fédérale a insisté sur l’importance de garantir l’équité des résultats des modèles d’IA. Les modèles entraînés sur des données historiques peuvent perpétuer les biais passés s’ils ne sont pas conçus et contrôlés avec soin.

Les autorités de réglementation exigent que les décisions en matière de crédit restent explicables et équitables pour tous les groupes démographiques. Il ne s'agit pas seulement d'un impératif éthique, mais aussi d'une obligation légale en vertu des lois sur le crédit équitable.

Service client et chatbots

Une étude de la Banque d'Angleterre révèle que l'amélioration du service client figure parmi les applications d'IA les plus étudiées. Les chatbots prennent en charge les requêtes courantes (consultation de solde, historique des transactions, dépannage de base), permettant ainsi aux agents humains de se concentrer sur les problèmes complexes.

Le traitement automatique du langage naturel a connu des progrès spectaculaires. Les premiers chatbots frustrait les utilisateurs avec leurs réponses rigides, basées sur la correspondance de mots-clés. Les systèmes modernes, grâce à leurs vastes modèles de langage, comprennent le contexte, traitent les questions complémentaires et détectent même le ressenti des clients.

Cela dit, la plupart des banques conservent des procédures de remontée d'information humaines. Personne ne souhaite qu'un algorithme prenne des décisions concernant des frais contestés ou des problèmes de compte sensibles.

Optimisation des processus internes

Une étude de la Banque d'Angleterre indique que l'optimisation des processus internes constitue un domaine d'application important de l'IA parmi les institutions interrogées.

Cela inclut le traitement des documents, le contrôle de la conformité et l'automatisation des flux de travail. Les modèles d'apprentissage automatique extraient des données de documents non structurés (demandes de prêt, contrats juridiques, déclarations réglementaires) avec une précision comparable, voire supérieure, à celle des humains.

Vous souvenez-vous de cette statistique de la Réserve fédérale sur la reconnaissance d'images ? Le taux d'erreur est tombé à 0,31 TP3T, contre 51 TP3T pour les humains travaillant seuls. L'approche combinant IA et humain a permis d'atteindre un taux d'erreur de seulement 0,51 TP3T.

Appliquons ce même modèle collaboratif à la conformité réglementaire. Des algorithmes analysent des millions de transactions à la recherche de schémas suspects et signalent les anomalies pour une vérification humaine. Cette approche combinée permet de détecter davantage d'infractions tout en réduisant les faux positifs qui font perdre du temps aux enquêteurs.

| Domaine d'application | Taux d'adoption | Avantage principal |

|---|---|---|

| Optimisation des processus internes | Significatif | Efficacité et précision |

| Service client | Notable | Disponibilité 24h/24 et 7j/7, réduction des coûts |

| Modèles de base (LLM) | Émergent | Compréhension du langage naturel |

Impact économique et gains de productivité

Les implications macroéconomiques dépassent le cadre des entreprises individuelles. Selon une analyse de l'OCDE, la diffusion de l'IA pourrait contribuer à hauteur de 0,4 à 1,3 point de pourcentage à la croissance annuelle de la productivité du travail dans les pays du G7 au cours de la prochaine décennie.

Cette fourchette reflète l'incertitude quant au rythme d'adoption et à l'efficacité de la mise en œuvre. L'estimation la plus élevée suppose un déploiement rapide et une intégration réussie dans tous les secteurs. Même l'estimation la plus prudente représente une accélération économique significative.

Le secteur des services financiers est à l'avant-garde de cette transformation. Ces institutions disposent de l'infrastructure de données, des talents techniques et des capitaux nécessaires pour investir dans des systèmes d'apprentissage automatique sophistiqués.

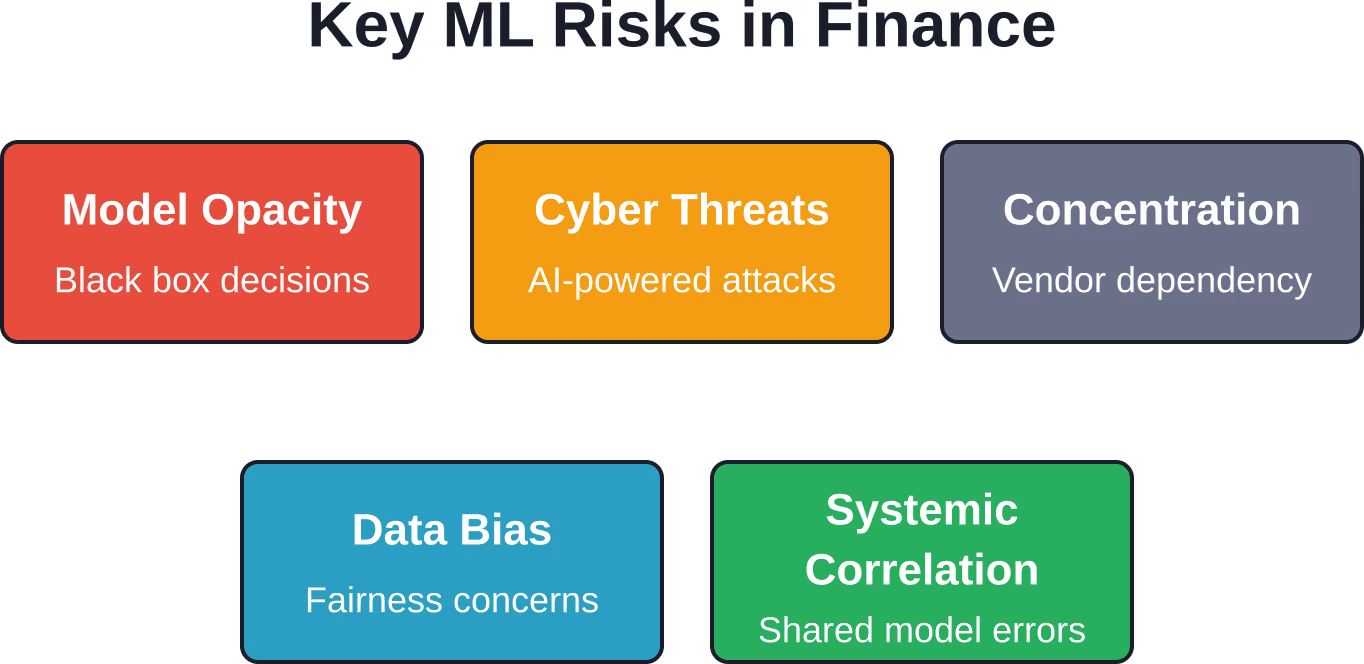

Risques émergents et préoccupations en matière de stabilité

L’adoption rapide de l’IA engendre de nouvelles vulnérabilités. La Banque des règlements internationaux a examiné les conséquences d’un déploiement généralisé de l’IA sur la stabilité financière et a identifié plusieurs points préoccupants.

Risque et opacité du modèle

Les modèles d'apprentissage profond fonctionnent souvent comme des “ boîtes noires ”. Un réseau neuronal peut faire des prédictions précises sans fournir d'explications claires quant à ses décisions. Cette opacité complique la gestion des risques et le contrôle réglementaire.

Lorsque les modèles échouent — et cela arrive parfois —, les conséquences se propagent rapidement. Si plusieurs institutions utilisent des modèles similaires, entraînés sur des données similaires, elles risquent de commettre des erreurs corrélées en période de tensions sur les marchés.

Menaces de cybersécurité

L'apprentissage automatique crée de nouvelles failles de sécurité. Les vulnérabilités en matière de cybersécurité, notamment les attaques de phishing utilisant l'IA, constituent des préoccupations émergentes identifiées dans les recherches de la BRI sur les implications de l'IA pour la stabilité financière. Les attaquants utilisent des modèles de langage pour concevoir à grande échelle de fausses communications convaincantes.

La technologie des deepfakes représente un risque pour les systèmes d'authentification reposant sur la vérification vocale ou vidéo. Les institutions financières doivent constamment mettre à jour leurs mesures de sécurité afin de contrer l'évolution des menaces.

Concentration et dépendances envers les fournisseurs

De nombreuses institutions dépendent de services d'IA tiers fournis par un petit nombre de prestataires cloud. Cette concentration engendre un risque systémique : une panne majeure ou une faille de sécurité affectant un seul fournisseur pourrait perturber simultanément plusieurs institutions financières.

Les autorités de régulation surveillent de près ces interdépendances. La Banque d'Angleterre a souligné que la compréhension des interconnexions via les fournisseurs de technologies est devenue une priorité pour la stabilité financière.

Réponse réglementaire et gouvernance

Les décideurs politiques doivent trouver un juste équilibre entre la promotion de l'innovation et la gestion des risques. La Réserve fédérale a organisé des colloques sur l'utilisation responsable de l'IA, réunissant chercheurs, professionnels du secteur et associations de consommateurs.

En 2021, la gouverneure Lael Brainard a souligné que, pour favoriser une adoption responsable de l'IA, il est essentiel de comprendre à la fois les avantages et les risques potentiels pour l'équité des résultats. Les cadres réglementaires continuent d'évoluer au fur et à mesure que les cas d'utilisation se développent.

Les banques doivent assurer une gouvernance rigoureuse de leurs modèles : documentation des données d’entraînement, procédures de validation, suivi continu des performances et structures de responsabilité clairement définies. Lorsque des algorithmes prennent des décisions importantes ayant un impact sur les consommateurs, les institutions sont responsables des conséquences.

La route à venir

Les modèles de base et les grands modèles de langage représentent une frontière émergente dans les applications d'IA financière.

Ces modèles excellent dans la compréhension du langage naturel, la génération de texte et même l'écriture de code. Leurs applications potentielles incluent la génération automatisée de rapports, l'analyse de contrats et des interactions clients sophistiquées.

Mais le déploiement de modèles de base soulève de nouvelles questions. Ces systèmes produisent parfois des résultats qui semblent plausibles mais qui sont en réalité erronés : ce que l’on appelle des “ hallucinations ”. Leur utilisation à des fins de conseil financier ou de conformité réglementaire exige des précautions rigoureuses.

La technologie continue de progresser rapidement. La puissance de calcul augmente, les techniques de formation s'améliorent et les données s'accumulent. Ce qui paraissait impossible il y a cinq ans est devenu courant ; ce qui semble futuriste aujourd'hui pourrait bien être la norme demain.

Questions fréquemment posées

Dans quelle mesure l'apprentissage automatique est-il actuellement utilisé dans le secteur financier ?

D'après une étude de la Banque d'Angleterre datant de 2024, 751 millions de grandes institutions financières utilisent désormais une forme ou une autre d'intelligence artificielle dans leurs opérations, contre 531 millions en 2022. Ce chiffre inclut toutes les grandes banques, compagnies d'assurance et sociétés de gestion d'actifs britanniques et internationales interrogées. Les applications les plus courantes concernent l'optimisation des processus internes et l'amélioration du service client.

Les modèles d'apprentissage automatique peuvent-ils réellement surpasser les stratégies de trading traditionnelles ?

Les recherches suggèrent que les modèles d'apprentissage automatique peuvent générer des rendements supérieurs dans certaines conditions. Une étude d'ArXiv portant sur les échanges de Bitcoin en 2024 a révélé que les réseaux neuronaux LSTM ont atteint des rendements cumulés de 65,231 TPE/3T, contre 42,511 TPE/3T pour les stratégies d'achat et de conservation. Cependant, ces résultats sont spécifiques à certains marchés et classes d'actifs. Les performances varient considérablement en fonction de l'architecture du modèle, de la qualité des données d'entraînement et du régime de marché.

Quels sont les principaux risques liés à l'utilisation de l'IA dans les services financiers ?

La Banque des règlements internationaux identifie plusieurs préoccupations majeures : l’opacité des modèles qui rend l’évaluation des risques difficile, les vulnérabilités en matière de cybersécurité, notamment les attaques de phishing alimentées par l’IA, le risque de concentration lié aux fournisseurs de technologies partagés, le risque de corrélation systémique lorsque plusieurs institutions utilisent des modèles similaires et les problèmes d’équité liés aux données d’entraînement biaisées qui produisent des résultats inéquitables.

Dans quelle mesure l'IA pourrait-elle améliorer la productivité économique ?

Selon une analyse de l'OCDE, la diffusion de l'IA pourrait contribuer à hauteur de 0,4 à 1,3 point de pourcentage à la croissance annuelle de la productivité du travail dans les pays du G7 au cours de la prochaine décennie. Cette fourchette reflète l'incertitude quant au rythme d'adoption et au succès de la mise en œuvre. Les services financiers, grâce à leurs infrastructures de données robustes et à leurs capacités techniques, sont bien placés pour capter les gains les plus importants.

Les autorités réglementaires soutiennent-elles l'adoption de l'apprentissage automatique dans le secteur bancaire ?

Les organismes de réglementation adoptent une approche équilibrée, encourageant l'innovation tout en gérant les risques. La Réserve fédérale a organisé des colloques sur l'utilisation responsable de l'IA et publié des recherches sur ses applications. Les régulateurs exigent des institutions qu'elles maintiennent une gouvernance rigoureuse des modèles, veillent à ce que les décisions restent explicables et équitables, et établissent une responsabilité claire quant aux résultats algorithmiques. L'accent est mis sur un déploiement responsable plutôt que sur la restriction.

Quelle est la différence entre les systèmes traditionnels basés sur des règles et l'apprentissage automatique dans la détection des fraudes ?

Les systèmes basés sur des règles signalent des événements prédéfinis, comme les transactions à l'étranger ou les achats d'un montant inhabituellement élevé. Les modèles d'apprentissage automatique analysent des variables comportementales telles que le moment des transactions, les habitudes des commerçants, les caractéristiques des appareils et le rythme de frappe, afin de déterminer ce qui constitue un comportement “ normal ” pour chaque client. Cette approche permet de détecter les fraudes sophistiquées qui échappent aux règles simples, même si la gestion des faux positifs demeure un défi permanent.

L'IA remplacera-t-elle les analystes et conseillers financiers humains ?

Les données actuelles suggèrent une complémentarité plutôt qu'un remplacement total. La Réserve fédérale a constaté que l'association de l'IA et du jugement humain produit de meilleurs résultats que chacune prise isolément : le taux d'erreur de reconnaissance d'images atteint 0,51 TP3T pour les équipes IA-humain, contre 0,31 TP3T pour l'IA seule et 0,51 TP3T pour les humains seuls. Les décisions complexes nécessitant une compréhension du contexte, un jugement éthique ou la gestion des relations bénéficient toujours de l'expertise humaine, tandis que les algorithmes prennent en charge l'analyse intensive des données et les tâches routinières.

Conclusion

L'apprentissage automatique est passé du statut de technologie expérimentale à celui d'infrastructure essentielle de la finance moderne. Les trois quarts des grandes institutions déploient désormais ces systèmes pour tout, de la prévention de la fraude au trading algorithmique en passant par le service client.

Les gains de productivité sont bien réels et peuvent contribuer à hauteur de plus d'un point de pourcentage à la croissance annuelle du PIB dans les économies développées. Les institutions financières qui intègrent avec succès les capacités d'apprentissage automatique acquièrent des avantages concurrentiels en matière d'efficacité, de gestion des risques et d'expérience client.

Mais cette technologie comporte des risques autant que des opportunités. L’opacité des modèles, les vulnérabilités en matière de cybersécurité, les problèmes de concentration et les enjeux d’équité exigent une attention constante de la part des institutions et des organismes de réglementation.

La tendance actuelle s'oriente vers une intégration plus poussée. À mesure que les modèles fondamentaux gagnent en maturité et que la puissance de calcul augmente, la frontière entre le possible et l'impossible ne cesse de s'estomper. Les professionnels de la finance qui maîtrisent à la fois les capacités et les limites de l'apprentissage automatique seront les mieux placés pour s'orienter dans ce contexte en constante évolution.

Prêt à découvrir comment l'apprentissage automatique pourrait transformer vos opérations financières ? Commencez par identifier les cas d'utilisation à fort impact où la reconnaissance de formes ou l'automatisation des processus pourraient apporter une valeur mesurable, puis mettez en place des structures de gouvernance garantissant un déploiement responsable dès le premier jour.