Resumen rápido: El aprendizaje automático ha transformado las finanzas mediante el comercio algorítmico, la detección de fraudes, la evaluación de riesgos y la automatización del servicio al cliente. Según datos del Banco de Inglaterra, 751.000 millones de las principales empresas financieras implementan actualmente IA en sus operaciones, frente a los 531.000 millones de 2022. Estas tecnologías permiten el reconocimiento de patrones en tiempo real en los datos de mercado, la supervisión automatizada del cumplimiento normativo y las recomendaciones financieras personalizadas a gran escala.

Los servicios financieros han experimentado una transformación radical. Donde antes los analistas humanos dedicaban horas a examinar hojas de cálculo, ahora los algoritmos procesan millones de transacciones en segundos, detectando patrones invisibles a simple vista.

Pero aquí está la clave: no se trata solo de velocidad. El aprendizaje automático cambia radicalmente lo que es posible en el mundo de las finanzas.

Las recientes pruebas de referencia de 2026 muestran que los agentes generativos independientes (GenAI-Agents) alcanzan ahora tasas de error de 0,3% en la verificación de documentos. Ahora imagine aplicar esa misma trayectoria de mejora a las decisiones crediticias, las predicciones de mercado y la detección de fraudes.

La rápida adopción del aprendizaje automático en los servicios financieros

Las cifras son reveladoras. Según un estudio del Banco de Inglaterra publicado en 2024, 751.000 millones de instituciones financieras encuestadas utilizan actualmente algún tipo de inteligencia artificial en sus operaciones. Esto supone un aumento considerable respecto a los 531.000 millones de dos años antes.

Esto incluye a todos los principales bancos, aseguradoras y gestores de activos del Reino Unido e internacionales que participaron en el estudio.

La disponibilidad de datos ha crecido exponencialmente a la par que la capacidad de procesamiento informático. La Reserva Federal destacó que, en 2013, 901 TP3T de los datos mundiales se habían creado en los dos años anteriores. Para 2016, esa misma proporción —901 TP3T— se había generado tan solo en el año anterior.

De repente, las instituciones financieras contaron con el combustible necesario para sus sistemas de aprendizaje automático. Los proveedores de nube pública comenzaron a ofrecer modelos preentrenados a través de interfaces fáciles de usar para desarrolladores, lo que redujo drásticamente las barreras de entrada.

Cree software de aprendizaje automático con IA superior

IA superior Desarrollan software de IA a medida, incluyendo modelos de aprendizaje automático, aplicaciones basadas en IA, aplicaciones web y móviles, y productos de software personalizados. Su equipo puede brindar soporte a proyectos desde la fase de descubrimiento y análisis de datos hasta el desarrollo del producto mínimo viable (MVP), la integración y la evaluación de resultados.

Para los equipos financieros, esto puede ser útil para casos de uso como la detección de fraudes, la evaluación de riesgos, el análisis del comportamiento del cliente, la previsión o las herramientas de apoyo a la toma de decisiones basadas en los datos empresariales existentes.

¿Necesitas un sistema de aprendizaje automático basado en tus datos?

AI Superior puede ayudar con:

- Creación de soluciones personalizadas de aprendizaje automático

- Probar ideas mediante el desarrollo de PoC o MVP.

- desarrollo de herramientas de análisis predictivo

- Integración de la IA en los sistemas existentes

👉 Contacta con IA Superior para hablar sobre su proyecto.

Aplicaciones clave que transforman las operaciones financieras

Detección y prevención de fraude

El fraude financiero cuesta a los consumidores miles de millones de dólares anualmente. La Comisión Federal de Comercio informó que solo en 2019, las personas perdieron más de 1900 millones de dólares a causa del fraude, y eso representa solo una fracción de toda la actividad fraudulenta que enfrentan los bancos.

El aprendizaje automático destaca por detectar anomalías en los patrones de transacciones. Los sistemas tradicionales basados en reglas señalan desencadenantes específicos, como una compra en el extranjero. Sin embargo, los modelos de aprendizaje automático analizan variables de comportamiento como el momento de la transacción, las categorías de comercios, las características del dispositivo y los ritmos de escritura.

Los algoritmos aprenden qué se considera "normal" para cada cliente y, a continuación, identifican las desviaciones que justifican una investigación. Este enfoque detecta sofisticados esquemas de fraude que las reglas simples no logran identificar.

En serio: los falsos positivos siguen siendo un problema. Los bancos deben encontrar el equilibrio entre la prevención del fraude y las molestias para el cliente. Nadie quiere que le rechacen la tarjeta cuando viaja legítimamente.

Comercio algorítmico y predicción de mercado

Las salas de negociación ya no son lo que eran. Ahora, la mayoría de las operaciones con acciones se ejecutan mediante algoritmos, que toman decisiones en fracciones de segundo basadas en datos de mercado, el sentimiento del mercado y patrones estadísticos.

Una investigación reciente de arXiv examinó estrategias de negociación basadas en aprendizaje automático utilizando datos de Bitcoin de 2024. Una red neuronal LSTM (Long Short-Term Memory) logró rendimientos acumulados de 65,23%, superando tanto a un modelo LightGBM (53,38%) como a una estrategia simple de compra y mantenimiento (42,51%).

Incluso teniendo en cuenta las comisiones por transacción de 0,1%, la estrategia LSTM mantuvo una rentabilidad de 53,23% en comparación con los 39,78% de LightGBM, aunque generó 120 operaciones frente a las 136 del enfoque de potenciación de gradiente.

Las métricas de precisión de clasificación mostraron que LightGBM obtuvo un valor de 0,5840 frente al 0,5611 de LSTM. Las modestas mejoras en la precisión de la predicción pueden traducirse en diferencias sustanciales en la cartera cuando se acumulan a lo largo de miles de operaciones.

Evaluación de riesgos y calificación crediticia

Tradicionalmente, los bancos evaluaban la solvencia crediticia utilizando unas pocas variables: ingresos, deudas existentes e historial de pagos. Los modelos de aprendizaje automático incorporan cientos de características, incluyendo señales menos evidentes como la regularidad en el pago de servicios públicos o el nivel educativo.

Este conjunto ampliado de funciones ayuda a los prestamistas a tomar decisiones más acertadas. Una persona con un historial crediticio limitado aún podría demostrar su solvencia mediante señales de datos alternativas que los sistemas de calificación tradicionales pasan por alto por completo.

Pero un momento: aquí hay un desafío importante. La Reserva Federal ha recalcado la importancia de garantizar que los modelos de IA produzcan resultados equitativos. Los modelos entrenados con datos históricos pueden perpetuar sesgos del pasado si no se diseñan y supervisan cuidadosamente.

Los organismos reguladores exigen que las decisiones crediticias sean transparentes y justas para todos los grupos demográficos. Esto no es solo un imperativo ético, sino también legal, según las leyes de préstamos justos.

Servicio al cliente y chatbots

Un estudio del Banco de Inglaterra indica que la mejora de la atención al cliente se encuentra entre las aplicaciones de IA analizadas. Los chatbots gestionan consultas rutinarias (consultas de saldo, historial de transacciones, solución de problemas básicos), lo que permite a los agentes humanos centrarse en asuntos más complejos.

El procesamiento del lenguaje natural ha mejorado drásticamente. Los primeros chatbots frustraban a los usuarios con respuestas rígidas basadas en palabras clave. Los sistemas modernos, impulsados por grandes modelos lingüísticos, comprenden el contexto, gestionan preguntas de seguimiento e incluso detectan el sentimiento del cliente.

Dicho esto, la mayoría de los bancos mantienen procesos de resolución de problemas gestionados por personas. Nadie quiere que un algoritmo tome decisiones sobre cargos disputados o asuntos delicados de la cuenta.

Optimización de procesos internos

Un estudio del Banco de Inglaterra indica que la optimización de los procesos internos es un área de aplicación importante de la IA entre las instituciones encuestadas.

Esto incluye el procesamiento de documentos, el monitoreo del cumplimiento y la automatización de flujos de trabajo. Los modelos de aprendizaje automático extraen datos de documentos no estructurados (solicitudes de préstamos, contratos legales, presentaciones regulatorias) con una precisión que se aproxima o supera el desempeño humano.

¿Recuerdan aquella estadística de la Reserva Federal sobre el reconocimiento de imágenes? La tasa de errores se redujo a 0,31 TP3T, en comparación con 51 TP3T para los humanos que trabajan solos. El enfoque combinado de IA y humanos logró tan solo 0,51 TP3T de errores.

Aplique ese mismo modelo colaborativo al cumplimiento normativo. Los algoritmos analizan millones de transacciones en busca de patrones sospechosos, señalando los casos atípicos para su revisión humana. Esta combinación permite detectar más infracciones y, al mismo tiempo, reducir los falsos positivos que hacen perder tiempo a los investigadores.

| Área de aplicación | Tasa de adopción | Beneficio principal |

|---|---|---|

| Optimización de procesos internos | Significativo | Eficiencia y precisión |

| Atención al cliente | Notable | Disponibilidad 24/7, reducción de costos |

| Modelos de fundación (LLM) | Emergente | Comprensión del lenguaje natural |

Impacto económico y aumento de la productividad

Las implicaciones macroeconómicas van más allá de las empresas individuales. Un análisis de la OCDE sugiere que la difusión de la IA podría contribuir entre 0,4 y 1,3 puntos porcentuales al crecimiento anual de la productividad laboral en las economías del G7 durante la próxima década.

Este rango refleja la incertidumbre sobre el ritmo de adopción y la eficacia de la implementación. El extremo superior presupone un despliegue rápido y una integración exitosa en todos los sectores. Incluso la estimación más conservadora representa una aceleración económica significativa.

Los servicios financieros se encuentran a la vanguardia de esta transformación. Estas instituciones cuentan con la infraestructura de datos, el talento técnico y el capital necesarios para invertir en sofisticados sistemas de aprendizaje automático.

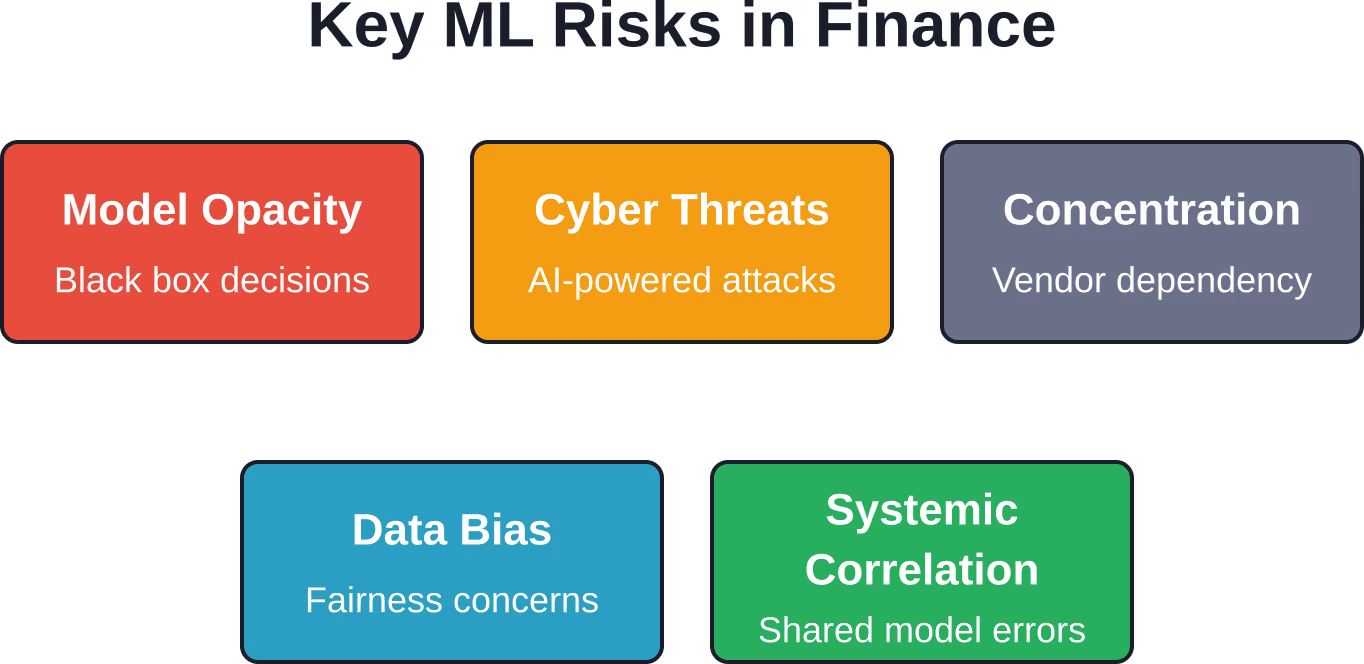

Riesgos emergentes y preocupaciones sobre la estabilidad

La rápida adopción de la IA genera nuevas vulnerabilidades. El Banco de Pagos Internacionales ha examinado las implicaciones para la estabilidad financiera de la implementación generalizada de la IA, identificando varias áreas de preocupación.

Riesgo y opacidad del modelo

Los modelos de aprendizaje profundo suelen funcionar como “cajas negras”. Una red neuronal puede realizar predicciones precisas sin ofrecer explicaciones claras de sus decisiones. Esta opacidad complica la gestión de riesgos y la supervisión regulatoria.

Cuando los modelos fallan —y a veces lo hacen— las consecuencias se propagan rápidamente. Si varias instituciones utilizan modelos similares entrenados con datos similares, podrían cometer errores correlacionados durante periodos de tensión en el mercado.

Amenazas de ciberseguridad

El aprendizaje automático crea nuevos vectores de ataque. Las vulnerabilidades de ciberseguridad, incluidos los ataques de phishing impulsados por IA, representan preocupaciones emergentes identificadas en la investigación del BIS sobre las implicaciones de la IA para la estabilidad financiera. Los atacantes utilizan modelos de lenguaje para crear comunicaciones falsas convincentes a gran escala.

La tecnología deepfake plantea riesgos para los sistemas de autenticación que dependen de la verificación por voz o vídeo. Las instituciones financieras deben actualizar continuamente sus medidas de seguridad para contrarrestar las amenazas en constante evolución.

Concentración y dependencias de proveedores

Muchas instituciones dependen de servicios de IA de terceros, ofrecidos por un número reducido de proveedores de servicios en la nube. Esta concentración genera un riesgo sistémico: una interrupción importante o una brecha de seguridad que afecte a un proveedor podría perturbar simultáneamente a varias instituciones financieras.

Los reguladores supervisan de cerca estas interdependencias. El Banco de Inglaterra señaló que comprender las interconexiones a través de los proveedores de tecnología se ha convertido en una prioridad para la estabilidad financiera.

Respuesta regulatoria y gobernanza

Los responsables políticos se enfrentan a un delicado equilibrio: fomentar la innovación a la vez que gestionan los riesgos. La Reserva Federal ha organizado simposios sobre el uso responsable de la IA, reuniendo a investigadores, profesionales del sector y defensores de los consumidores.

En 2021, la gobernadora Lael Brainard destacó que apoyar la adopción responsable de la IA requiere comprender tanto los beneficios potenciales como los riesgos para lograr resultados equitativos. Los marcos regulatorios siguen evolucionando a medida que maduran los casos de uso.

Los bancos deben mantener una sólida gobernanza de sus modelos: documentación de los datos de entrenamiento, procedimientos de validación, seguimiento continuo del rendimiento y estructuras de rendición de cuentas claras. Cuando los algoritmos toman decisiones importantes que afectan a los consumidores, las instituciones son responsables de los resultados.

El camino por delante

Los modelos básicos y los modelos de lenguaje a gran escala representan una frontera emergente en las aplicaciones de la IA financiera.

Estos modelos destacan por su capacidad para comprender el lenguaje natural, generar texto e incluso escribir código. Entre sus posibles aplicaciones se incluyen la generación automatizada de informes, el análisis de contratos y la interacción sofisticada con los clientes.

Sin embargo, la implementación de modelos básicos plantea nuevas preguntas. Estos sistemas a veces producen resultados que parecen plausibles, pero que son incorrectos desde el punto de vista fáctico: las llamadas "alucinaciones". Su uso para asesoramiento financiero o cumplimiento normativo requiere estrictas medidas de seguridad.

La tecnología sigue avanzando a pasos agigantados. La capacidad de procesamiento aumenta, las técnicas de entrenamiento mejoran y los datos se acumulan. Lo que parecía imposible hace cinco años se ha convertido en algo habitual; lo que hoy parece futurista puede ser práctica común mañana.

Preguntas frecuentes

¿Con qué frecuencia se utiliza actualmente el aprendizaje automático en el sector financiero?

Según un estudio del Banco de Inglaterra de 2024, 751 TP3T de las principales instituciones financieras ya utilizan algún tipo de IA en sus operaciones, un aumento significativo con respecto a los 531 TP3T de 2022. Esto incluye a todos los grandes bancos, aseguradoras y gestoras de activos británicos e internacionales encuestados. Las aplicaciones más comunes son la optimización de procesos internos y la mejora de la atención al cliente.

¿Pueden los modelos de aprendizaje automático superar realmente a las estrategias de negociación tradicionales?

La evidencia científica sugiere que los modelos de aprendizaje automático pueden generar rendimientos superiores bajo ciertas condiciones. Un estudio de ArXiv que analizó el comercio de Bitcoin en 2024 reveló que las redes neuronales LSTM lograron un rendimiento acumulado de 65,231 TP3T, en comparación con 42,511 TP3T para las estrategias de compra y mantenimiento. Sin embargo, estos resultados reflejan condiciones de mercado y clases de activos específicas. El rendimiento varía significativamente según la arquitectura del modelo, la calidad de los datos de entrenamiento y el régimen de mercado.

¿Cuáles son los mayores riesgos del uso de la IA en los servicios financieros?

El Banco de Pagos Internacionales identifica varias preocupaciones clave: la opacidad de los modelos, que dificulta la evaluación de riesgos; las vulnerabilidades de ciberseguridad, incluidos los ataques de phishing impulsados por IA; el riesgo de concentración derivado de proveedores de tecnología compartidos; el potencial de correlación sistémica cuando varias instituciones utilizan modelos similares; y las preocupaciones sobre la equidad en torno a los datos de entrenamiento sesgados que producen resultados inequitativos.

¿Cuánto podría mejorar la productividad económica la IA?

Un análisis de la OCDE proyecta que la difusión de la IA podría contribuir entre 0,4 y 1,3 puntos porcentuales al crecimiento anual de la productividad laboral en las economías del G7 durante la próxima década. Este rango refleja la incertidumbre sobre el ritmo de adopción y el éxito de la implementación. El sector de servicios financieros, con una sólida infraestructura de datos y capacidad técnica, está bien posicionado para obtener beneficios en el extremo superior de este rango.

¿Apoyan los reguladores la adopción del aprendizaje automático en el sector bancario?

Los organismos reguladores adoptan un enfoque equilibrado: fomentan la innovación a la vez que gestionan los riesgos. La Reserva Federal ha organizado simposios sobre el uso responsable de la IA y ha publicado investigaciones sobre sus aplicaciones. Los reguladores exigen que las instituciones mantengan una gobernanza sólida de los modelos, garanticen que las decisiones sean explicables y justas, y establezcan una clara rendición de cuentas sobre los resultados algorítmicos. El enfoque se centra en la implementación responsable, en lugar de la restricción.

¿Cuál es la diferencia entre los sistemas tradicionales basados en reglas y el aprendizaje automático en la detección de fraudes?

Los sistemas basados en reglas señalan desencadenantes predeterminados específicos, como transacciones internacionales o compras inusualmente grandes. Los modelos de aprendizaje automático analizan variables de comportamiento como el momento de la transacción, los patrones de los comercios, las características del dispositivo y los ritmos de escritura, aprendiendo así qué constituye un comportamiento "normal" para cada cliente. Este enfoque detecta esquemas de fraude sofisticados que eluden las reglas simples, aunque gestionar los falsos positivos sigue siendo un desafío constante.

¿Reemplazará la IA a los analistas y asesores financieros humanos?

La evidencia actual sugiere una mejora en lugar de una sustitución total. La Reserva Federal señaló que combinar la IA con el juicio humano produce mejores resultados que cualquiera de las dos por separado: las tasas de error en el reconocimiento de imágenes alcanzaron 0,5% para los equipos formados por IA y humanos, frente a 0,3% para la IA sola o 5% para los humanos solos. Las decisiones complejas que requieren comprensión del contexto, juicio ético o gestión de relaciones aún se benefician de la experiencia humana, mientras que los algoritmos se encargan del análisis intensivo de datos y las tareas rutinarias.

Conclusión

El aprendizaje automático ha pasado de ser una tecnología experimental a una infraestructura fundamental en las finanzas modernas. Tres cuartas partes de las principales instituciones ya utilizan estos sistemas para todo, desde la prevención del fraude hasta el comercio algorítmico y la atención al cliente.

Las mejoras en la productividad son reales y podrían añadir más de un punto porcentual al crecimiento anual del PIB en las economías desarrolladas. Las instituciones financieras que integran con éxito las capacidades de aprendizaje automático obtienen ventajas competitivas en eficiencia, gestión de riesgos y experiencia del cliente.

Sin embargo, esta tecnología conlleva riesgos además de oportunidades. La opacidad de los modelos, las vulnerabilidades de ciberseguridad, las preocupaciones sobre la concentración de mercado y los desafíos relacionados con la equidad requieren una atención constante tanto por parte de las instituciones como de los reguladores.

La trayectoria apunta hacia una mayor integración. A medida que los modelos fundamentales maduran y la capacidad de procesamiento aumenta, la frontera entre lo posible y lo imposible continúa difuminándose. Los profesionales financieros que comprendan tanto las capacidades como las limitaciones del aprendizaje automático estarán mejor posicionados para desenvolverse en este panorama en constante evolución.

¿Listo para explorar cómo el aprendizaje automático podría transformar sus operaciones financieras? Comience por identificar casos de uso de alto impacto donde el reconocimiento de patrones o la automatización de procesos puedan generar un valor cuantificable; luego, establezca estructuras de gobernanza que garanticen una implementación responsable desde el primer día.