Résumé rapide : L'analyse prédictive en matière de détection de la fraude utilise des algorithmes d'apprentissage automatique et des modèles statistiques pour analyser les tendances dans les données historiques, identifier les anomalies et prévoir les activités frauduleuses avant qu'elles ne se produisent. En traitant de vastes ensembles de données en temps réel, ces systèmes détectent les comportements suspects qui échappent aux méthodes traditionnelles basées sur des règles, réduisant ainsi les faux positifs tout en déjouant les fraudes sophistiquées. Les organisations qui mettent en œuvre l'analyse prédictive peuvent réduire considérablement leurs pertes liées à la fraude tout en améliorant leur efficacité opérationnelle et l'expérience client.

La fraude coûte chaque année des milliards aux entreprises, et les méthodes employées par les criminels se sophistiquent sans cesse. Selon l'Association des examinateurs de fraude certifiés (ACFE), une fraude coûte en moyenne plus de 1,9 million de dollars à une entreprise. Ce chiffre ne reflète pas l'intégralité des dommages : atteinte à la réputation, érosion de la confiance des clients et sanctions réglementaires viennent aggraver le préjudice financier.

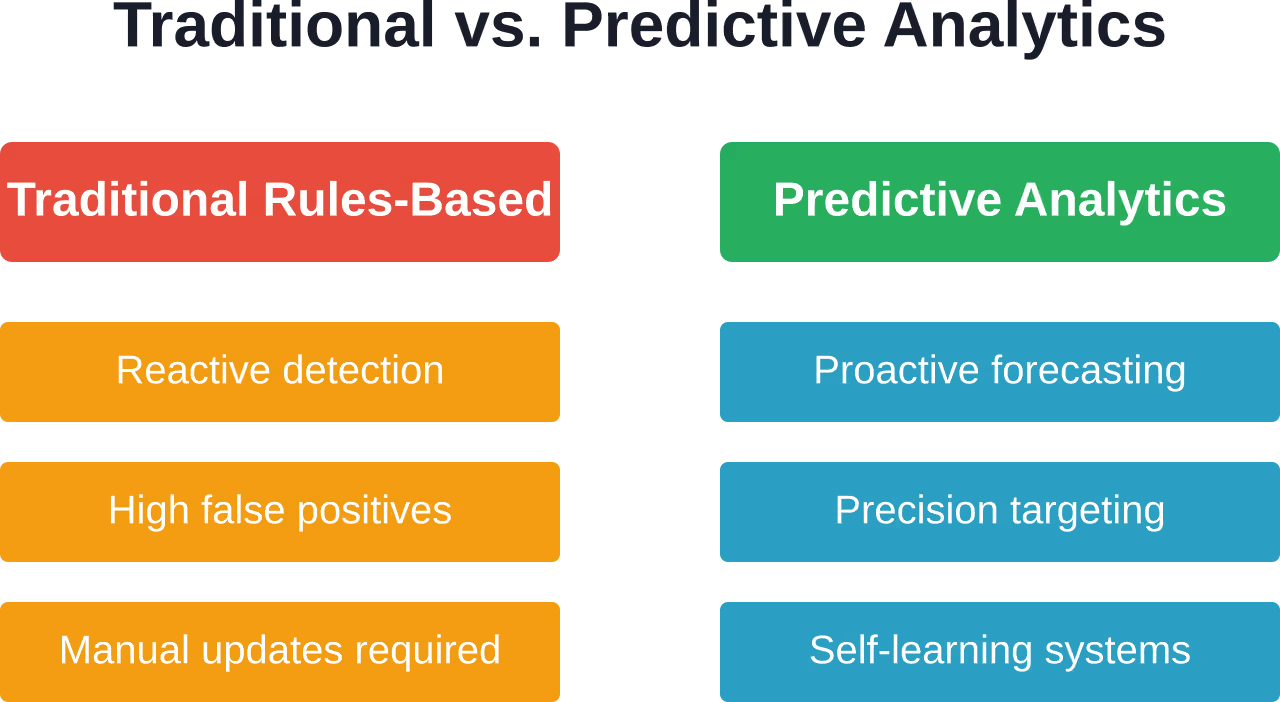

Les systèmes traditionnels de détection de fraude basés sur des règles sont dépassés. Réactifs et fragiles, ils génèrent un nombre considérable de faux positifs, submergeant les équipes de lutte contre la fraude de tâches chronophages. L'analyse prédictive change radicalement la donne.

Qu’est-ce que l’analyse prédictive pour la détection des fraudes ?

L'analyse prédictive applique des algorithmes statistiques et des techniques d'apprentissage automatique aux données historiques afin d'identifier les schémas révélateurs de comportements frauduleux. Au lieu d'attendre l'apparition de signes de fraude connus, ces systèmes prévoient quelles transactions, quels comptes ou quelles activités sont susceptibles de devenir frauduleux.

Le processus débute par l'intégration des données. Les organisations extraient des informations provenant des journaux de transactions, des bases de données comportementales des utilisateurs, des empreintes digitales des appareils, des données de géolocalisation et des flux de renseignements sur les menaces externes. Des modèles d'apprentissage automatique analysent ensuite ces informations, repérant des corrélations qui échapperaient à l'œil humain.

Mais voilà : l’analyse prédictive ne se contente pas de signaler les activités suspectes. Elle attribue des scores de risque aux transactions en quelques millisecondes, permettant ainsi aux entreprises d’automatiser leurs réponses : approuver instantanément les transactions à faible risque, signaler celles à risque moyen pour examen et bloquer d’emblée les tentatives à haut risque.

Utilisez l'analyse prédictive pour la détection des fraudes grâce à l'IA supérieure

IA supérieure Elle élabore des modèles prédictifs qui analysent les données transactionnelles et comportementales afin d'identifier les schémas liés à la fraude.

Ils se concentrent sur des modèles capables de fonctionner au sein des systèmes existants et de prendre en charge une surveillance en temps réel ou continue.

Vous souhaitez appliquer l'analyse prédictive à la détection des fraudes ?

AI Superior peut vous aider avec :

- évaluation des données transactionnelles et comportementales

- construction de modèles prédictifs

- intégrer les modèles aux systèmes existants

- améliorer la détection en fonction des résultats

👉 Contactez l'IA supérieure pour discuter de votre projet, de vos données et de votre approche de mise en œuvre

Techniques fondamentales au service de la prévention de la fraude

Plusieurs méthodes d'apprentissage automatique sont au cœur des systèmes modernes de détection de la fraude. Chacune présente des atouts adaptés à différents scénarios de fraude.

Modèles d'apprentissage supervisé

L'apprentissage supervisé s'appuie sur des données historiques étiquetées — des transactions marquées comme légitimes ou frauduleuses. Des algorithmes tels que la régression logistique, les arbres de décision et les forêts aléatoires apprennent à distinguer ces deux catégories.

Les forêts aléatoires sont particulièrement performantes car elles gèrent les ensembles de données déséquilibrés (la plupart des transactions étant légitimes) et identifient des relations complexes et non linéaires. Elles sont également moins sujettes au surapprentissage que les arbres de décision classiques.

Détection d'une anomalie

Toutes les fraudes ne suivent pas des schémas connus. Les algorithmes de détection d'anomalies signalent les transactions qui s'écartent significativement des valeurs de référence établies. Si un titulaire de carte effectue habituellement des retraits de 200 $ maximum dans une zone géographique spécifique, puis tente soudainement un retrait de 500 $ dans un autre code postal, le système déclenche une alerte.

Les algorithmes de clustering comme k-means et les forêts d'isolation excellent dans la détection de ces valeurs aberrantes sans nécessiter d'exemples de fraude étiquetés.

Réseaux neuronaux et apprentissage profond

Les modèles d'apprentissage profond traitent d'énormes ensembles de caractéristiques (des centaines, voire des milliers de variables) et détectent des schémas subtils invisibles pour les algorithmes plus simples. Ils sont particulièrement efficaces pour la détection de fraudes par analyse d'images (vérification de fausses identités) et le traitement automatique du langage naturel (détection des courriels d'hameçonnage).

Le compromis ? Elles nécessitent des ensembles de données massifs et d'importantes ressources informatiques.

Analyse en temps réel : l’avantage de la vitesse

La rapidité distingue l'analyse prédictive des méthodes traditionnelles. Les systèmes de détection de fraude en temps réel évaluent les transactions en quelques millisecondes, avant même la fin de l'autorisation.

Selon l'Association des professionnels de la finance, 761 millions d'organisations ont été victimes de tentatives de fraude aux paiements en 2024. La plupart de ces tentatives auraient réussi si les systèmes avaient attendu des heures, voire des jours, pour analyser les transactions. L'évaluation en temps réel permet de bloquer la fraude dès sa tentative.

Le défi technique est colossal. Les systèmes doivent interroger de multiples sources de données, exécuter des modèles complexes et rendre une décision en moins de 100 millisecondes, tout en traitant des milliers de transactions simultanées. L'infrastructure cloud et les architectures de modèles optimisées rendent cela possible.

Avantages au-delà de la prévention des pertes

La prévention de la fraude est un avantage évident, mais l'analyse prédictive offre une valeur ajoutée plus large.

- Réduction des faux positifs : Les systèmes traditionnels signalent les transactions légitimes comme suspectes, ce qui frustre les clients et mobilise inutilement les analystes en matière de fraude. Les modèles d'apprentissage automatique atteignent une plus grande précision grâce à des algorithmes et des méthodes d'entraînement améliorés.

- Amélioration de l'expérience client : Moins de refus injustifiés signifient moins de clients mécontents qui appellent le service client. Les clients à faible risque finalisent leurs achats sans problème ; les transactions à haut risque sont examinées de près. Tout le monde y gagne, sauf les fraudeurs.

- Efficacité opérationnelle : L'automatisation des approbations à faible risque et des blocages à haut risque permet aux analystes de se concentrer sur les cas véritablement ambigus. Les organisations constatent une réduction significative de la charge de travail liée aux vérifications manuelles grâce à cette automatisation.

- Conformité réglementaire : Les institutions financières sont soumises à des exigences strictes en matière de lutte contre le blanchiment d'argent et de connaissance du client. Les modèles prédictifs contribuent à satisfaire à ces obligations tout en documentant les processus de décision pour les auditeurs.

Défis liés à la mise en œuvre

Le déploiement de l'analyse prédictive n'est pas chose aisée. Les organisations se heurtent à plusieurs obstacles communs.

Qualité et intégration des données

La qualité des modèles d'apprentissage automatique dépend de celle de leurs données d'entraînement. Des données incomplètes, incohérentes ou cloisonnées nuisent gravement à leurs performances. L'intégration des systèmes transactionnels, des bases de données CRM, des outils de gestion des cas de fraude et des flux de données externes exige un travail d'ingénierie considérable.

Déséquilibre des classes

La fraude est rare — souvent inférieure à 11 000 transactions sur 3 000. Ce déséquilibre perturbe de nombreux algorithmes, qui optimisent la précision globale en considérant toutes les transactions comme légitimes. Des techniques spécialisées comme SMOTE (Synthetic Minority Over-sampling Technique) et les méthodes d'ensemble permettent de pallier ce problème, mais leur mise en œuvre correcte exige une expertise.

Explicabilité du modèle

Les organismes de réglementation et les équipes de conformité exigent des explications : pourquoi le système a-t-il signalé cette transaction ? Les réseaux neuronaux profonds sont réputés pour leur manque de transparence. Les organisations privilégient de plus en plus les modèles interprétables ou utilisent des cadres d’explicabilité comme SHAP (SHapley Additive exPlanations) pour répondre aux exigences de transparence.

Adaptation adverse

Les fraudeurs ne sont pas des cibles statiques. Ils testent les systèmes, identifient les éléments déclencheurs et adaptent leurs techniques. Les modèles doivent être constamment réentraînés sur des données actualisées pour contrer ces tactiques en constante évolution. La boucle de rétroaction, qui consiste à réintégrer les cas de fraude confirmés dans les données d'entraînement, est essentielle.

Applications industrielles

Chaque secteur est confronté à des défis de fraude spécifiques, et l'analyse prédictive s'adapte à chacun.

| Industrie | Type de fraude principal | Application d'analyse prédictive |

|---|---|---|

| Bancaire | Prise de contrôle de compte, fraude par virement bancaire | Biométrie comportementale, analyse de la vitesse des transactions |

| Commerce électronique | Fraude au paiement, abus de remboursement | Empreinte digitale de l'appareil, analyse des habitudes d'achat |

| Assurance | Fraude aux déclarations, fraude aux demandes | Détection d'anomalies dans les montants des réclamations, analyse du réseau des demandeurs |

| Soins de santé | Fraude à la facturation, vol d'identité | Analyse des modèles de codes de procédure, cartographie de la relation prestataire-patient |

| Télécommunications | Fraude à l'abonnement, échange de carte SIM | Surveillance de l'activité du compte, détection des anomalies de localisation |

Le facteur d'automatisation

La vérification manuelle engendre des goulots d'étranglement. Saviez-vous que 581 millions de livres sterling d'entreprises nord-américaines effectuent des vérifications manuelles (121 millions de livres sterling de commandes sont vérifiées manuellement) ? Cette situation est intenable face à l'augmentation du volume des transactions.

L'analyse prédictive permet une automatisation par paliers. Les transactions à faible risque (score inférieur à 20) sont automatiquement approuvées. Les transactions à haut risque (score supérieur à 80) sont automatiquement refusées ou nécessitent une authentification multifacteurs. Les transactions à risque intermédiaire (score entre 20 et 80) sont transmises à des analystes humains.

Cette approche traite instantanément la majeure partie des transactions tout en concentrant l'expertise humaine là où elle est le plus utile. Résultat ? Une expérience client plus rapide et une détection des fraudes plus efficace.

Évolution et tendances futures

L'analyse prédictive continue de progresser rapidement. L'analyse de graphes permet désormais de cartographier les réseaux de fraude en analysant les relations entre les comptes, les appareils et les schémas de transaction. L'apprentissage fédéré permet aux organisations d'entraîner des modèles partagés sans exposer les données sensibles des clients. L'apprentissage par renforcement adapte les stratégies de détection de la fraude en temps réel en fonction des réactions des fraudeurs.

L'intégration plus poussée de l'IA et du big data promet des capacités encore plus sophistiquées. Selon des recherches récentes, les systèmes de détection de la fraude à l'assurance chômage basés sur l'IA démontrent déjà comment ces technologies peuvent traiter des ensembles de données massifs tout en évoluant dans des environnements réglementaires complexes.

Les organisations qui maîtrisent dès maintenant l'analyse prédictive se forgeront un avantage concurrentiel durable. Celles qui ne le font pas subiront d'importantes pertes financières dues à des opérations de fraude de plus en plus sophistiquées.

Questions fréquemment posées

Dans quelle mesure les systèmes de détection de fraude basés sur l'analyse prédictive sont-ils précis ?

La précision varie selon la qualité de l'implémentation, la disponibilité des données et le type de fraude. Les systèmes bien conçus peuvent atteindre une grande précision dans l'identification des transactions frauduleuses tout en maintenant des taux de faux positifs acceptables. Un réentraînement continu du modèle est essentiel pour maintenir un niveau de performance élevé face à l'évolution des schémas de fraude.

Quelles sont les sources de données utilisées par les modèles prédictifs ?

Les modèles de détection de fraude efficaces intègrent l'historique des transactions, les données comportementales des utilisateurs, les empreintes digitales des appareils, la géolocalisation IP, l'ancienneté et l'activité des comptes, les flux de renseignements sur les menaces externes et les données historiques relatives aux cas de fraude. La richesse et la qualité de ces sources de données influent directement sur les performances du modèle.

Les petites entreprises peuvent-elles se permettre l'analyse prédictive ?

Les plateformes de détection de fraude basées sur le cloud ont démocratisé l'accès à l'analyse prédictive. De nombreux fournisseurs proposent une tarification évolutive en fonction du volume de transactions, rendant ainsi la prévention de la fraude accessible même aux petits commerçants. Le coût de la mise en œuvre de l'analyse prédictive est généralement amorti grâce à la réduction des pertes liées à la fraude et à la diminution des refus injustifiés.

À quelle vitesse les organisations peuvent-elles déployer ces systèmes ?

Les délais de déploiement varient de quelques semaines à plusieurs mois selon l'infrastructure existante et la maturité des données. Les organisations disposant de données propres et intégrées ainsi que d'infrastructures technologiques modernes peuvent mettre en œuvre des solutions cloud en 4 à 8 semaines. Les systèmes existants nécessitant une migration et une intégration importantes des données peuvent nécessiter de 3 à 6 mois.

Les modèles prédictifs peuvent-ils remplacer les analystes humains spécialisés dans la fraude ?

Non, elles viennent compléter l'expertise humaine. L'analyse prédictive automatise les décisions de routine et priorise les cas nécessitant une enquête. Les analystes expérimentés restent indispensables pour enquêter sur les fraudes complexes, optimiser les paramètres des modèles et adapter les stratégies aux nouvelles menaces. Cette technologie permet aux analystes de se consacrer à des tâches stratégiques à plus forte valeur ajoutée, plutôt qu'à des analyses manuelles fastidieuses.

Comment les organisations mesurent-elles le retour sur investissement de leurs analyses de fraude ?

Le calcul du retour sur investissement (ROI) compare généralement les pertes liées à la fraude avant et après la mise en œuvre, prend en compte les réductions des coûts opérationnels grâce à l'automatisation et les revenus récupérés grâce à la diminution des rejets injustifiés. La plupart des organisations constatent un ROI positif sous 12 à 18 mois, les bénéfices continus et croissants à mesure que les modèles s'améliorent.

Quel rôle joue la conformité réglementaire ?

Les institutions financières sont soumises à des exigences strictes de la part des autorités de réglementation en matière de prévention de la fraude, de lutte contre le blanchiment d'argent et de vigilance à l'égard de la clientèle. L'analyse prédictive contribue à satisfaire ces obligations tout en fournissant des pistes d'audit documentant les processus décisionnels. Les fonctionnalités d'explicabilité des modèles répondent aux préoccupations des autorités de réglementation concernant l'opacité des décisions prises par l'IA.

Conclusion

L'analyse prédictive a fondamentalement transformé la détection des fraudes, passant d'une opération de nettoyage réactive à une stratégie de défense proactive. Les organisations qui tirent parti de l'apprentissage automatique, de l'analyse en temps réel et de l'amélioration continue des modèles gardent une longueur d'avance sur les fraudeurs tout en offrant une meilleure expérience client et une efficacité opérationnelle accrue.

La technologie continue de mûrir, l'analyse de graphes, l'apprentissage fédéré et l'apprentissage par renforcement repoussant sans cesse les limites de ses capacités. Mais le principe fondamental demeure inchangé : l'analyse des tendances dans les données révèle les fraudes que les méthodes traditionnelles ne détectent pas.

Pour les organisations qui s'appuient encore sur des systèmes basés sur des règles, le message est clair : s'adapter ou subir les conséquences de la fraude et de l'insatisfaction client. Les outils existent, l'infrastructure cloud est accessible et le retour sur investissement est avéré. La question n'est plus de savoir s'il faut mettre en œuvre l'analyse prédictive pour la détection des fraudes, mais plutôt à quelle vitesse votre organisation peut la déployer efficacement.