Korte samenvatting: Voorspellende analyses in fraudedetectie maken gebruik van machine learning-algoritmen en statistische modellen om patronen in historische gegevens te analyseren, afwijkingen te identificeren en frauduleuze activiteiten te voorspellen voordat ze plaatsvinden. Door enorme datasets in realtime te verwerken, detecteren deze systemen verdacht gedrag dat traditionele, op regels gebaseerde methoden missen. Dit vermindert het aantal valse positieven en ontmaskert tegelijkertijd geavanceerde fraudeschema's. Organisaties die voorspellende analyses implementeren, kunnen fraudeverliezen aanzienlijk verminderen en tegelijkertijd de operationele efficiëntie en de klanttevredenheid verbeteren.

Fraude kost organisaties jaarlijks miljarden, en de methoden die criminelen gebruiken worden elke dag geavanceerder. Volgens de Association of Certified Fraud Examiners (ACFE) kost een gemiddelde fraudezaak een organisatie meer dan 1,9 miljoen dollar. Dat cijfer geeft niet de volledige schade weer: reputatieschade, verlies van klantvertrouwen en boetes van toezichthouders verergeren de financiële klap.

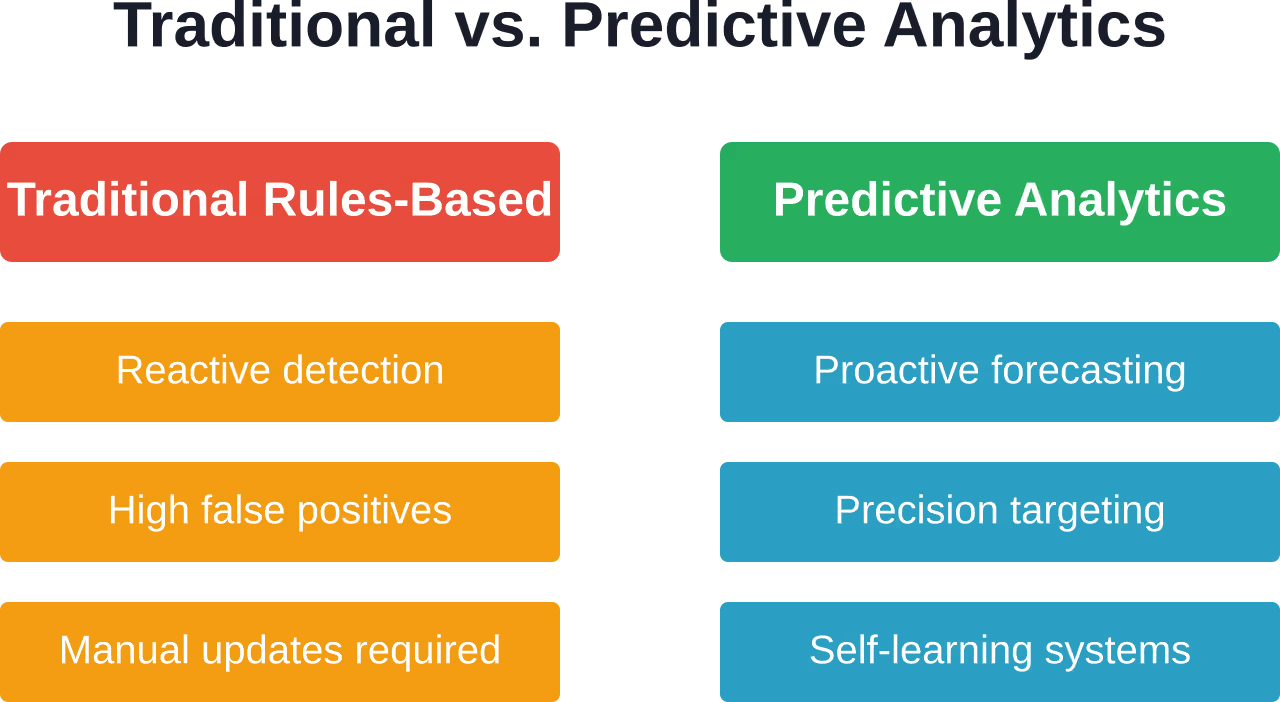

Traditionele, op regels gebaseerde fraudedetectiesystemen kunnen de ontwikkelingen niet bijbenen. Ze zijn reactief, kwetsbaar en genereren een overweldigend aantal valse positieven, waardoor fraudeteams overspoeld worden met onnodig werk. Voorspellende analyses veranderen deze dynamiek volledig.

Wat is voorspellende analyse voor fraudedetectie?

Voorspellende analyses passen statistische algoritmen en machine learning-technieken toe op historische gegevens om patronen te identificeren die wijzen op frauduleus gedrag. In plaats van te wachten tot bekende fraudesignalen verschijnen, voorspellen deze systemen welke transacties, rekeningen of activiteiten waarschijnlijk frauduleus zullen blijken te zijn.

Het proces begint met data-integratie. Organisaties halen informatie uit transactielogboeken, databases met gebruikersgedrag, apparaatkenmerken, geolocatiegegevens en externe bronnen met dreigingsinformatie. Machine learning-modellen analyseren deze informatie vervolgens en ontdekken verbanden die mensen nooit zouden opmerken.

Het punt is echter dat voorspellende analyses niet alleen verdachte activiteiten signaleren. Ze kennen binnen milliseconden risicoscores toe aan transacties, waardoor bedrijven reacties kunnen automatiseren: transacties met een laag risico direct goedkeuren, transacties met een gemiddeld risico markeren voor beoordeling en pogingen met een hoog risico direct blokkeren.

Gebruik voorspellende analyses voor fraudedetectie met AI Superior

AI Superieur Ontwikkelt voorspellende modellen die transactie- en gedragsgegevens analyseren om patronen te identificeren die verband houden met fraude.

Ze richten zich op modellen die binnen bestaande systemen kunnen functioneren en realtime of continue monitoring ondersteunen.

Wilt u voorspellende analyses toepassen voor fraudedetectie?

AI Superior kan u helpen met:

- het evalueren van transactie- en gedragsgegevens

- het bouwen van voorspellende modellen

- het integreren van modellen in bestaande systemen

- Verbetering van de detectie op basis van resultaten

👉 Neem contact op met AI Superior om uw project, gegevens en implementatieaanpak te bespreken

Kerntechnieken ter ondersteuning van fraudepreventie

Moderne fraudedetectiesystemen worden aangedreven door verschillende methoden voor machinaal leren. Elke methode heeft sterke punten die geschikt zijn voor verschillende fraudescenario's.

Modellen voor begeleid leren

Supervised learning traint op gelabelde historische data – transacties die zijn gemarkeerd als legitiem of frauduleus. Algoritmen zoals logistische regressie, beslissingsbomen en random forests leren onderscheid te maken tussen de twee categorieën.

Random forests presteren bijzonder goed omdat ze omgaan met onevenwichtige datasets (de meeste transacties zijn legitiem) en complexe, niet-lineaire verbanden identificeren. Ze zijn bovendien minder gevoelig voor overfitting dan individuele beslissingsbomen.

Onregelmatigheidsdetectie

Niet alle fraude volgt bekende patronen. Algoritmen voor anomaliedetectie signaleren transacties die significant afwijken van vastgestelde normen. Als een kaarthouder normaal gesproken maximaal $200 opneemt in een specifiek geografisch gebied en vervolgens plotseling $500 probeert op te nemen in een andere postcode, activeert het systeem een waarschuwing.

Clusteringsalgoritmen zoals k-means en isolation forests blinken uit in het opsporen van deze uitschieters zonder dat er gelabelde fraudevoorbeelden nodig zijn.

Neurale netwerken en diep leren

Deep learning-modellen verwerken enorme hoeveelheden gegevens – honderden of duizenden variabelen – en detecteren subtiele patronen die voor eenvoudigere algoritmen onzichtbaar zijn. Ze zijn met name effectief voor beeldgebaseerde fraudedetectie (verificatie van valse identiteitsbewijzen) en natuurlijke taalverwerking (detectie van phishing-e-mails).

Het nadeel? Ze vereisen enorme datasets en aanzienlijke rekenkracht.

Realtime analyse: het snelheidsvoordeel

Snelheid onderscheidt voorspellende analyses van traditionele methoden. Realtime fraudedetectiesystemen evalueren transacties binnen milliseconden, nog voordat de autorisatie is voltooid.

Volgens de Association for Financial Professionals werden 761.300.000 organisaties in 2024 geconfronteerd met pogingen tot betalingsfraude. De meeste van die pogingen zouden slagen als systemen uren of dagen zouden wachten met het analyseren van transacties. Realtime fraudebestrijding voorkomt fraude op het moment van de poging.

De technische uitdaging is enorm. Systemen moeten meerdere gegevensbronnen raadplegen, complexe modellen uitvoeren en binnen 100 milliseconden een beslissing teruggeven – en dat terwijl ze duizenden gelijktijdige transacties verwerken. Cloudinfrastructuur en geoptimaliseerde modelarchitecturen maken dit mogelijk.

Voordelen die verder gaan dan alleen verliespreventie

Fraudepreventie is de meest voor de hand liggende winst, maar voorspellende analyses bieden bredere waarde.

- Minder valse positieven: Traditionele systemen bestempelen legitieme transacties als verdacht, wat frustrerend is voor klanten en veel tijd kost voor fraudeanalisten. Machine learning-modellen bereiken een hogere nauwkeurigheid door verbeterde algoritmen en trainingsmethoden.

- Verbeterde klantervaring: Minder onterechte afwijzingen betekenen minder boze klanten die de klantenservice bellen. Klanten met een laag risico doorlopen het afrekenproces zonder problemen; transacties met een hoog risico worden nauwkeurig onderzocht. Iedereen wint, behalve de fraudeurs.

- Operationele efficiëntie: Door goedkeuringen met een laag risico en blokkeringen met een hoog risico te automatiseren, krijgen analisten de ruimte om zich te richten op de werkelijk onduidelijke gevallen. Organisaties melden een aanzienlijke vermindering van de handmatige beoordelingslast dankzij automatisering.

- Naleving van wet- en regelgeving: Financiële instellingen worden geconfronteerd met strenge anti-witwas- en ken-uw-klant-vereisten. Voorspellende modellen helpen om aan deze verplichtingen te voldoen en tegelijkertijd besluitvormingsprocessen voor auditors te documenteren.

Uitdagingen bij de implementatie

Het implementeren van voorspellende analyses is geen eenvoudige opgave. Organisaties stuiten vaak op diverse obstakels.

Gegevenskwaliteit en -integratie

Machine learning-modellen presteren slechts zo goed als hun trainingsdata. Onvolledige, inconsistente of gefragmenteerde data belemmeren de prestaties van het model aanzienlijk. Het integreren van transactiesystemen, CRM-databases, tools voor fraudebestrijding en externe datafeeds vereist een aanzienlijke technische inspanning.

Klassenongelijkheid

Fraude komt zelden voor – vaak minder dan 11 TP3T aan transacties. Deze onbalans zorgt voor verwarring bij veel algoritmes, die optimaliseren voor algehele nauwkeurigheid door alles als legitiem te voorspellen. Gespecialiseerde technieken zoals SMOTE (Synthetic Minority Over-sampling Technique) en ensemblemethoden pakken dit probleem aan, maar vereisen expertise om correct te implementeren.

Modelverklaarbaarheid

Toezichthouders en compliance-teams eisen uitleg: waarom heeft het systeem deze transactie als verdacht aangemerkt? Diepe neurale netwerken staan erom bekend dat ze ondoorzichtig zijn. Organisaties geven steeds vaker de voorkeur aan interpreteerbare modellen of gebruiken verklaarbaarheidskaders zoals SHAP (SHapley Additive exPlanations) om aan de transparantie-eisen te voldoen.

Vijandige aanpassing

Oplichters zijn geen statische doelwitten. Ze testen systemen, leren wat alarmbellen doet rinkelen en passen hun technieken aan. Modellen moeten continu opnieuw getraind worden met nieuwe data om deze evoluerende tactieken te kunnen bestrijden. De feedbackloop – waarbij bevestigde fraudegevallen weer in de trainingsdata worden opgenomen – is cruciaal.

Industriële toepassingen

Verschillende sectoren worden geconfronteerd met verschillende fraude-uitdagingen, en voorspellende analyses passen zich aan elke sector aan.

| Industrie | Primair type fraude | Toepassing van voorspellende analyses |

|---|---|---|

| Bankieren | Accountovername, bankfraude | Gedragsbiometrie, analyse van transactiesnelheid |

| E-commerce | Betalingsfraude, misbruik van terugbetalingen | Apparaatvingerafdrukken, analyse van aankooppatronen |

| Verzekering | Claimfraude, aanvraagfraude | Anomaliedetectie in claimbedragen, analyse van het claimantennetwerk |

| Gezondheidszorg | Factuurfraude, identiteitsdiefstal | Analyse van procedurecodepatronen, mapping van de relatie tussen zorgverlener en patiënt. |

| Telecommunicatie | Abonnementsfraude, simkaartwissel | Monitoring van accountactiviteit, detectie van locatieafwijkingen |

De automatiseringsfactor

Handmatige controle zorgt voor knelpunten. Wist u dat 581 TP3T van de Noord-Amerikaanse bedrijven handmatige controles uitvoeren (121 TP3T van de bestellingen worden handmatig gecontroleerd)? Dat is onhoudbaar naarmate het transactievolume toeneemt.

Voorspellende analyses maken gelaagde automatisering mogelijk. Transacties met een laag risico (bijvoorbeeld risicoscores onder de 20) worden automatisch goedgekeurd. Transacties met een hoog risico (scores boven de 80) worden automatisch afgewezen of activeren multifactorauthenticatie. De middelste laag – scores tussen 20 en 80 – wordt doorgestuurd naar menselijke analisten.

Deze aanpak verwerkt het grootste deel van de transacties direct, terwijl menselijke expertise wordt ingezet waar het er het meest toe doet. Het resultaat? Snellere klantervaringen en betere fraudedetectie.

Evolutie en toekomstige trends

Voorspellende analyses blijven zich razendsnel ontwikkelen. Grafiekanalyse brengt nu fraudenetwerken in kaart door de relaties tussen accounts, apparaten en transactiepatronen te analyseren. Federated learning stelt organisaties in staat om gedeelde modellen te trainen zonder gevoelige klantgegevens openbaar te maken. Reinforcement learning past fraudedetectiestrategieën in realtime aan op basis van reacties van fraudeurs.

De bredere integratie van AI en big data belooft nog geavanceerdere mogelijkheden. Recent onderzoek toont aan dat AI-gestuurde systemen voor het opsporen van fraude met werkloosheidsuitkeringen al laten zien hoe deze technologieën schaalbaar zijn voor enorme datasets en tegelijkertijd complexe regelgeving kunnen doorstaan.

Organisaties die nu voorspellende analyses beheersen, bouwen een concurrentievoordeel op. Degenen die dat niet doen, zullen geld verliezen aan steeds geavanceerdere fraudepraktijken.

Veelgestelde vragen

Hoe nauwkeurig zijn fraudedetectiesystemen op basis van voorspellende analyses?

De nauwkeurigheid varieert afhankelijk van de kwaliteit van de implementatie, de beschikbaarheid van gegevens en het type fraude. Goed ontworpen systemen kunnen een hoge precisie bereiken bij het identificeren van frauduleuze transacties, terwijl het aantal valse positieven beheersbaar blijft. Continue hertraining van het model is essentieel om een hoog prestatieniveau te behouden naarmate fraudepatronen veranderen.

Welke gegevensbronnen gebruiken voorspellende modellen?

Effectieve fraudedetectiemodellen integreren transactiegeschiedenissen, gebruikersgedragsgegevens, apparaatkenmerken, IP-geolocatie, accountleeftijd en -activiteit, externe informatie over bedreigingen en historische fraudegevallen. De rijkdom en kwaliteit van deze gegevensbronnen hebben een directe invloed op de prestaties van het model.

Kunnen kleine bedrijven zich voorspellende analyses veroorloven?

Cloudgebaseerde platforms voor fraudedetectie hebben de toegang tot voorspellende analyses gedemocratiseerd. Veel leveranciers bieden schaalbare prijzen op basis van transactievolume, waardoor geavanceerde fraudepreventie zelfs voor kleinere bedrijven toegankelijk is. De kosten voor de implementatie van voorspellende analyses verdienen zich doorgaans terug door lagere fraudeverliezen en minder onterechte afwijzingen.

Hoe snel kunnen organisaties deze systemen implementeren?

De implementatietijd varieert van weken tot maanden, afhankelijk van de bestaande infrastructuur en de volwassenheid van de data. Organisaties met schone, geïntegreerde data en moderne technologieën kunnen cloudoplossingen binnen 4-8 weken implementeren. Voor legacy-systemen die een uitgebreide datamigratie en -integratie vereisen, kan dit 3-6 maanden duren.

Vervangen voorspellende modellen menselijke fraudeanalisten?

Nee, ze vullen menselijke expertise aan. Voorspellende analyses automatiseren routinematige beslissingen en geven prioriteit aan zaken die onderzoek vereisen. Ervaren analisten blijven essentieel voor het onderzoeken van complexe fraudeschema's, het afstemmen van modelparameters en het aanpassen van strategieën aan nieuwe bedreigingen. De technologie zorgt ervoor dat analisten zich niet langer hoeven te richten op tijdrovende handmatige controles, maar op waardevoller strategisch werk.

Hoe meten organisaties het rendement op investeringen in fraudebestrijdingsanalyse?

ROI-berekeningen vergelijken doorgaans de verliezen door fraude vóór en na de implementatie, houden rekening met de operationele kostenbesparingen als gevolg van automatisering en met de inkomsten die worden teruggewonnen door minder onterechte afwijzingen. De meeste organisaties zien binnen 12-18 maanden een positieve ROI, waarbij de voordelen zich blijven opstapelen naarmate de modellen verbeteren.

Welke rol speelt de naleving van regelgeving?

Financiële instellingen worden door toezichthouders aan strenge eisen gesteld met betrekking tot fraudepreventie, anti-witwaspraktijken en klantonderzoek. Voorspellende analyses helpen om aan deze verplichtingen te voldoen en bieden tegelijkertijd een auditspoor dat besluitvormingsprocessen documenteert. Functies voor modelverklaarbaarheid beantwoorden de zorgen van toezichthouders over ondoorzichtige AI-besluitvorming.

Conclusie

Voorspellende analyses hebben fraudedetectie fundamenteel veranderd: van een reactieve opruimactie naar een proactieve verdedigingsstrategie. Organisaties die gebruikmaken van machine learning, realtime analyses en continue modelverbetering blijven fraudeurs een stap voor en leveren tegelijkertijd betere klantervaringen en operationele efficiëntie.

De technologie blijft zich ontwikkelen, met grafiekanalyse, federated learning en reinforcement learning die de mogelijkheden naar een hoger niveau tillen. Maar het kernprincipe blijft hetzelfde: het analyseren van patronen in data onthult fraude die traditionele methoden over het hoofd zien.

Voor organisaties die nog steeds vertrouwen op op regels gebaseerde systemen, is de boodschap duidelijk: pas je aan of betaal de prijs in de vorm van fraudeverlies en klantfrustratie. De tools zijn beschikbaar, de cloudinfrastructuur is toegankelijk en het rendement op investering (ROI) is bewezen. De vraag is niet of je voorspellende analyses voor fraudedetectie moet implementeren, maar hoe snel je organisatie dit effectief kan doen.