Résumé rapide : L'analyse prédictive en Python exploite des bibliothèques d'apprentissage automatique telles que scikit-learn, XGBoost et H2O pour prévoir les résultats futurs à partir de données historiques. L'écosystème Python offre des outils accessibles pour créer, valider et déployer des modèles prédictifs dans divers secteurs, de la finance à la santé, grâce à des frameworks qui prennent en charge l'ensemble du processus, du prétraitement des données à l'évaluation des modèles.

L'analyse prédictive transforme les données brutes en prévisions exploitables. Elle consiste à extraire des tendances des ensembles de données historiques afin de prédire les événements futurs, qu'il s'agisse de la perte de clients, des pannes d'équipement ou des tendances du marché.

Python domine ce domaine à juste titre. Ce langage allie une syntaxe accessible à de puissantes bibliothèques conçues spécifiquement pour la modélisation statistique et l'apprentissage automatique. Développeurs et analystes peuvent ainsi passer de l'exploration de données aux prédictions de niveau production sans changer d'outil.

Le hic, c'est que la construction de modèles prédictifs efficaces ne se résume pas à l'intégration de données dans des algorithmes. Elle exige une compréhension approfondie de la sélection des modèles, des techniques de validation et des indicateurs d'évaluation permettant de déterminer si les prédictions se vérifient dans la réalité.

Qu'est-ce qui différencie l'analyse prédictive ?

L'analyse prédictive va au-delà de la simple description des événements passés. L'analyse traditionnelle indique que les ventes ont baissé au dernier trimestre. L'analyse prédictive, quant à elle, estime la probabilité d'une nouvelle baisse au trimestre suivant et identifie les facteurs qui contribuent le plus à ce risque.

Cette approche utilise des algorithmes statistiques et des techniques d'apprentissage automatique pour identifier la probabilité de résultats futurs à partir de données historiques. Elle repose fondamentalement sur la reconnaissance de formes : entraîner des modèles à repérer les relations entre les variables qui pourraient échapper à une analyse humaine.

Les secteurs d'activité appliquent ces techniques différemment. Les institutions financières utilisent des modèles prédictifs pour évaluer le risque de crédit et détecter les fraudes. Les établissements de santé prévoient les taux de réadmission des patients. Les usines de fabrication anticipent les besoins de maintenance des équipements avant même que les pannes ne surviennent.

L'écosystème Python prend en charge tous ces scénarios grâce à des bibliothèques spécialisées. scikit-learn fournit les algorithmes fondamentaux. XGBoost et H2O offrent des techniques avancées de gradient boosting avec des capacités de calcul distribué. Yellowbrick ajoute des outils de diagnostic visuel pour la sélection et l'évaluation des modèles.

Utilisez l'analyse prédictive en Python avec AI Superior

IA supérieure Cette entreprise conçoit des modèles prédictifs à l'aide d'outils et de bibliothèques Python, en privilégiant les données réelles et les systèmes prêts pour la production. Elle prend en charge l'intégralité du processus, de l'évaluation des données au développement du modèle et à son intégration dans l'infrastructure existante.

Vous souhaitez créer des modèles prédictifs en Python ?

AI Superior peut vous aider avec :

- évaluation et préparation des données

- Création de modèles prédictifs en Python

- intégrer les modèles aux systèmes existants

- améliorer les performances au fil du temps

👉 Contactez l'IA supérieure pour discuter de votre projet, de vos données et de votre approche de mise en œuvre.

Bibliothèques Python essentielles pour la modélisation prédictive

La pile technologique Python pour la science des données repose sur plusieurs bibliothèques de base qui fonctionnent ensemble de manière transparente.

- NumPy et Pandas La gestion et la manipulation des structures de données sont essentielles. NumPy offre des opérations efficaces sur les tableaux, tandis que Pandas propose les DataFrames pour l'analyse des données structurées. La plupart des processus prédictifs commencent ici : chargement des jeux de données, nettoyage des valeurs manquantes et encodage des variables catégorielles.

- scikit-learn Cette bibliothèque est un outil essentiel pour l'apprentissage automatique. Elle implémente des dizaines d'algorithmes via une API cohérente. Elle comprend des outils de prétraitement, de sélection de modèles et de métriques d'évaluation. Des fonctions de validation croisée permettent d'évaluer la capacité des modèles à généraliser à de nouvelles données.

- XGBoost XGBoost utilise l'algorithme Extreme Gradient Boosting, une technique qui domine souvent les concours de prédiction. Les recherches montrent que XGBoost obtient d'excellentes performances pour diverses tâches de classification. Dans une analyse comparative de la prédiction par défaut, XGBoost a démontré des performances compétitives sur les problèmes de classification binaire.

- H2O H2O intègre l'apprentissage automatique distribué à Python. La bibliothèque s'adapte aux grands ensembles de données grâce au traitement en mémoire. Le package H2O (version 3.46.0.10) est activement maintenu sur PyPI (au 12 mars 2026) pour des applications d'apprentissage automatique rapides et évolutives.

- Brique jaune Yellowbrick étend scikit-learn avec des outils de visualisation spécialement conçus pour l'évaluation des modèles. Publié le 21 août 2022 (version 1.5, 20 Mo), Yellowbrick fournit des diagnostics visuels permettant d'identifier en un coup d'œil le surapprentissage, l'importance des caractéristiques et les performances de classification.

Création de modèles prédictifs étape par étape

Les projets prédictifs concrets suivent un flux de travail cohérent, quel que soit le domaine problématique spécifique.

Collecte et préparation des données

Des prédictions de qualité nécessitent des données de qualité. La première étape consiste à collecter des enregistrements historiques contenant à la fois les caractéristiques (variables d'entrée) et la cible (ce qui doit être prédit).

Les données sont rarement parfaites dès leur réception. Les valeurs manquantes doivent être traitées : imputation, suppression ou utilisation de variables indicatrices signalant leur importance potentielle. Les valeurs aberrantes nécessitent une investigation. S’agit-il d’erreurs de saisie ou de cas extrêmes légitimes ?

Les variables catégorielles doivent être encodées numériquement. L'encodage one-hot crée des colonnes binaires pour chaque catégorie. L'encodage par étiquettes attribue des entiers, ce qui convient aux données ordinales mais peut induire les algorithmes en erreur et leur faire percevoir des relations numériques inexistantes.

La normalisation des caractéristiques permet de réduire les plages numériques. De nombreux algorithmes sont plus performants lorsque toutes les caractéristiques ont des échelles similaires. StandardScaler transforme les caractéristiques pour leur attribuer une moyenne nulle et une variance unitaire. MinMaxScaler compresse les valeurs dans une plage fixe, généralement de 0 à 1.

Séparation des ensembles d'entraînement et de test et validation croisée

Tester un modèle sur les mêmes données que celles utilisées pour son entraînement garantit un surapprentissage. Le modèle mémorise des exemples spécifiques au lieu d'apprendre des schémas généralisables.

La solution consiste à diviser les données en ensembles d'entraînement et de test. scikit-learn fournit la fonction `train_test_split` à cet effet. Les divisions courantes allouent entre 70 et 801 TP3T à l'entraînement et réservent entre 20 et 301 TP3T à l'évaluation finale.

Mais voici le problème : une simple division des données en ensembles d’entraînement et de test peut être trompeuse. Il se peut que l’ensemble de test soit exceptionnellement facile ou difficile. La validation croisée remédie à ce problème en divisant les données de plusieurs manières et en calculant la moyenne des résultats.

La validation croisée à K plis divise les données en K parties égales. Le modèle est entraîné sur les K-1 parties et testé sur la partie restante, en parcourant toutes les combinaisons possibles. Cinq ou dix plis permettent d'obtenir un bon compromis entre le coût de calcul et la fiabilité des estimations des performances du modèle.

Sélection d'algorithmes

Différents algorithmes conviennent à différentes tâches de prédiction. Le choix dépend du type de variable cible, de la taille de l'ensemble de données, des exigences d'interprétabilité et des contraintes de performance.

- Régression logistique Cette méthode est efficace pour la classification binaire ou multiclasse lorsque les relations entre les variables explicatives et les résultats sont approximativement linéaires. Elle est rapide, interprétable et constitue une base de référence solide. Des recherches sur la prédiction du défaut de paiement de crédit ont montré que la régression logistique atteignait une aire sous la courbe (AUC) de 0,7679 avec un rappel de 0,63 (IC à 95 % : 0,58-0,69) lors de tests comparatifs.

- Arbres de décision Les données sont divisées de manière récursive en fonction des valeurs des caractéristiques. Ces modèles gèrent naturellement les relations non linéaires et nécessitent un prétraitement minimal. L'analyse comparative a montré que les arbres de décision atteignent une aire sous la courbe (AUC) de 0,80 avec un rappel de 0,63 (IC 0,58-0,68) et une précision de 0,63 (IC 0,58-0,68), bien qu'ils aient tendance au surapprentissage sans élagage.

- Forêts aléatoires Pour limiter le surapprentissage, on combine plusieurs arbres de décision. Chaque arbre est entraîné sur un sous-ensemble aléatoire de données et de caractéristiques. Les prédictions sont ensuite agrégées à partir des résultats de tous les arbres. Les indicateurs de performance issus d'études de classification montrent que Random Forest atteint une aire sous la courbe ROC (AUC) de 0,98, avec un rappel de 0,77 (IC 0,72-0,81), une précision de 0,96 (IC 0,94-0,98) et un score F1 de 0,85 (IC 0,81-0,89).

- Boost de gradient Cette méthode construit les arbres de décision séquentiellement, chaque nouvel arbre corrigeant les erreurs des précédents. Elle offre une grande précision, mais au prix d'un temps d'entraînement plus long. Une analyse comparative montre que les modèles Gradient Boosting atteignent une aire sous la courbe (AUC) de 0,92, avec un rappel de 0,80 (IC 0,76-0,84), une précision de 0,80 (IC 0,76-0,84) et un score F1 de 0,80 (IC 0,76-0,84).

- XGBoost Cet algorithme optimise le gradient boosting grâce à la régularisation et au traitement parallèle. Il gère les valeurs manquantes en interne et fournit des scores d'importance des caractéristiques. Correctement paramétré, il offre des performances élevées et constantes : les tests montrent une aire sous la courbe ROC (AUC) de 0,94, un rappel de 0,77 (IC 0,72-0,81), une précision de 1,0 et un score F1 de 0,87 (IC 0,83-0,90).

| Algorithme | AUC | Rappel | Précision | Score F1 |

|---|---|---|---|---|

| Forêt aléatoire | 0.98 | 0.77 (0.72-0.81) | 0.96 (0.94-0.98) | 0.85 (0.81-0.89) |

| XGBoost | 0.94 | 0.77 (0.72-0.81) | 1.0 (1-1) | 0.87 (0.83-0.90) |

| Boost de gradient | 0.92 | 0.80 (0.76-0.84) | 0.80 (0.76-0.84) | 0.80 (0.76-0.84) |

| Arbre de décision | 0.80 | 0.63 (0.58-0.68) | 0.63 (0.58-0.68) | — |

| Régression logistique | 0.7679 | 0.63 (0.58-0.69) | — | — |

Entraînement du modèle et optimisation des hyperparamètres

L'entraînement permet d'adapter l'algorithme aux données, en ajustant les paramètres internes afin de minimiser l'erreur de prédiction. scikit-learn utilise une méthode fit() cohérente pour tous les estimateurs.

Les hyperparamètres déterminent le fonctionnement de l'algorithme, mais ne sont pas directement issus des données. L'algorithme Random Forest nécessite la spécification du nombre d'arbres et de leur profondeur maximale. L'algorithme XGBoost requiert le taux d'apprentissage, la profondeur maximale et les termes de régularisation.

La recherche par grille teste toutes les combinaisons possibles de valeurs d'hyperparamètres spécifiées. Elle est exhaustive, mais gourmande en ressources de calcul. La recherche aléatoire, quant à elle, échantillonne les combinaisons de manière aléatoire, couvrant ainsi un espace de paramètres plus vaste en moins d'itérations.

La division par deux successive alloue efficacement les ressources en éliminant rapidement les mauvaises combinaisons d'hyperparamètres et en concentrant le temps de calcul sur les candidats prometteurs.

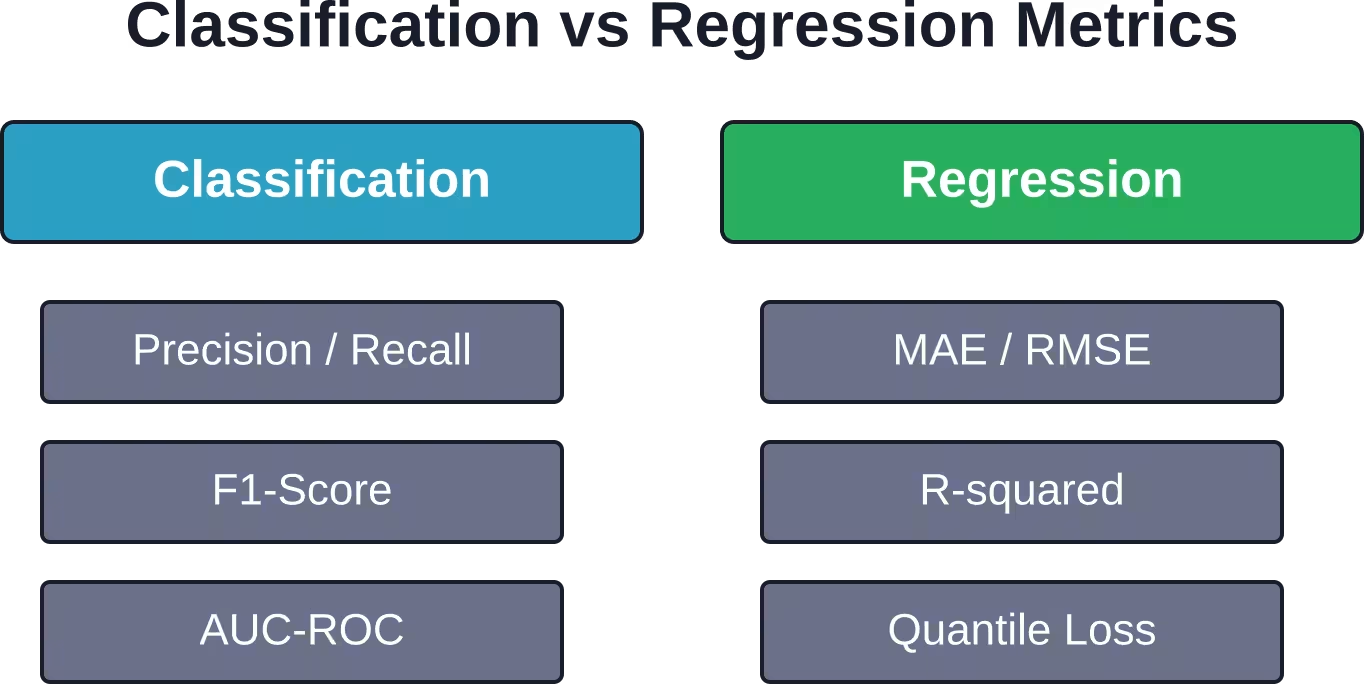

Métriques d'évaluation du modèle

La précision (le pourcentage de prédictions correctes) semble intuitive, mais peut induire en erreur. Un modèle prédisant l'absence de fraude pour chaque transaction atteint une précision de 991 % si la fraude ne se produit que dans 11 % des cas (11 % de fraude sur 3 000), et pourtant, il est totalement inutile pour la détection des fraudes.

Métriques de classification

- Précision Ce système mesure le nombre de prédictions positives qui se sont avérées exactes. Une grande précision signifie peu de fausses alertes. La détection des fraudes financières privilégie la précision afin d'éviter de bloquer des transactions légitimes.

- Rappel (également appelée sensibilité) mesure le nombre de cas positifs réellement détectés par le modèle. Le dépistage médical privilégie la mémorisation : un diagnostic manqué a de graves conséquences, même s’il implique un plus grand nombre de faux positifs.

- Score F1 Elle combine précision et rappel en une seule mesure grâce à leur moyenne harmonique. Elle équilibre ces deux aspects et fonctionne bien lorsque la distribution des classes est déséquilibrée.

- AUC-ROC L'aire sous la courbe ROC (Receiver Operating Characteristic) mesure la capacité du modèle à séparer les classes pour tous les seuils de classification possibles. Des valeurs proches de 1,0 indiquent une excellente séparation. Cette métrique reste valable même en cas de déséquilibre des classes.

- Perte de logarithme La fonction `predict_proba` quantifie la confiance dans la prédiction. Elle pénalise davantage les prédictions erronées mais certaines que les prédictions incertaines. Pour un exemple de prédiction de probabilité avec `predict_proba` sur une classification binaire, la documentation de scikit-learn indique une valeur de perte logarithmique de 0,1738 pour les prédictions de l'exemple.

Métriques de régression

Lorsqu'il s'agit de prédire des valeurs continues plutôt que des catégories, des métriques différentes s'appliquent.

- Erreur absolue moyenne (MAE) Il calcule la moyenne des différences absolues entre les prédictions et les valeurs réelles. Il est interprétable dans les unités d'origine et traite toutes les erreurs de la même manière.

- Erreur quadratique moyenne (RMSE) Elle pénalise davantage les erreurs importantes en élevant les différences au carré avant de calculer la moyenne. Elle est plus sensible aux valeurs aberrantes que l'erreur absolue moyenne (MAE).

- R² Le coefficient de détermination (R²) mesure la proportion de variance de la variable cible expliquée par le modèle. Ses valeurs varient de 0 à 1, les valeurs les plus élevées indiquant une meilleure adéquation. Attention toutefois : le R² peut être élevé même en cas de biais systématique dans les prédictions.

Exemple de mise en œuvre pratique

Un flux de travail complet d'analyse prédictive en Python ressemble généralement à ceci :

| importer pandas comme pd from sklearn.model_selection import train_test_split from sklearn.preprocessing import StandardScaler from sklearn.ensemble import RandomForestClassifier from sklearn.metrics import classification_report, roc_auc_score # Charger et préparer les données df = pd.read_csv('data.csv') X = df.drop('target', axis=1) y = df['cible'] Données fractionnées # X_train, X_test, y_train, y_test = train_test_split( X, y, taille_test=0,2, état_aléatoire=42 ) Caractéristiques de la balance # scaler = StandardScaler() X_train_scaled = scaler.fit_transform(X_train) X_test_scaled = scaler.transform(X_test) Modèle de train # modèle = RandomForestClassifier( n_estimateurs=100, profondeur_max=10, état_aléatoire=42 ) modèle.fit(X_train_scaled, y_train) # Évaluer y_pred = modèle.predict(X_test_scaled) imprimer(rapport_classification(y_test, y_pred)) print('AUC:', roc_auc_score(y_test, model.predict_proba(X_test_scaled)[:, 1])) |

Ce modèle s'adapte à des scénarios plus complexes. La même structure s'applique, que l'on travaille avec des centaines d'entités ou des millions d'enregistrements.

Ingénierie des fonctionnalités

Les données brutes fournissent rarement le meilleur signal prédictif. L'ingénierie des caractéristiques crée de nouvelles variables qui rendent les tendances plus évidentes pour les algorithmes.

Les caractéristiques temporelles extraient des éléments tels que le jour de la semaine, le mois ou le temps écoulé depuis le dernier événement. Ces éléments sont souvent fortement corrélés aux tendances comportementales : les ventes au détail varient selon les jours, les pannes d’équipement se regroupent après certaines durées d’utilisation.

Les fonctionnalités d'interaction multiplient ou combinent les variables existantes pour saisir les relations. Le prix multiplié par la quantité donne la valeur totale de la vente. La température divisée par l'humidité crée une mesure climatique dérivée.

Les fonctions d'agrégation permettent de synthétiser des groupes : fréquence d'achat des clients au cours des 30 derniers jours, montant moyen des transactions par catégorie de commerçant ou écart type des relevés de capteurs par machine.

La connaissance du domaine est essentielle à une ingénierie fonctionnelle optimale. Les experts du sujet savent identifier les combinaisons pertinentes. Un analyste du commerce de détail connaît les tendances d'achat saisonnières. Un ingénieur réseau comprend les interactions de protocole qui signalent les anomalies.

Pièges courants et comment les éviter

Le surapprentissage arrive en tête de liste. Les modèles qui excellent sur les données d'entraînement mais échouent sur de nouvelles données ont mémorisé du bruit au lieu d'apprendre des schémas.

Les signes avant-coureurs incluent une précision d'entraînement parfaite ou quasi parfaite, de grands écarts entre les scores d'entraînement et de validation, et une complexité excessive du modèle (arbres de décision profonds, centaines de caractéristiques, absence de régularisation).

- Les techniques de régularisation permettent de lutter contre le surapprentissage. La régularisation L1 (Lasso) annule certains coefficients, effectuant ainsi une sélection de caractéristiques. La régularisation L2 (Ridge) pénalise les coefficients élevés, favorisant les modèles plus simples. L'arrêt précoce dans les algorithmes itératifs interrompt l'entraînement lorsque les performances de validation cessent de s'améliorer.

- Une fuite de données se produit lorsque des informations provenant de l'ensemble de test influencent involontairement l'entraînement. Cela se produit par plusieurs mécanismes.

- La mise à l'échelle avant la division signifie que les statistiques des données de test influencent les paramètres du module. Il est toujours recommandé d'ajuster les transformateurs uniquement sur les données d'entraînement, puis d'appliquer le transformateur ajusté aux données de test.

- L'encodage des variables catégorielles avec l'ensemble des données cibles entraîne une fuite d'informations. Il est donc recommandé de calculer les encodages au sein de plis de validation croisée afin de préserver la séparation des variables.

- Les caractéristiques intégrant des informations futures créent des performances artificielles. Une variable du type “ jours avant désabonnement ” prédit parfaitement le taux de désabonnement, mais elle est calculée à partir de la cible ; celle-ci serait inconnue au moment de la prédiction.

- Les déséquilibres entre les classes sociales sont à l'origine de nombreux problèmes concrets. La détection des fraudes, le diagnostic des maladies et la prédiction des pannes d'équipement reposent tous sur des événements rares.

- Les techniques de rééchantillonnage ajustent la distribution des classes. La technique SMOTE (Synthetic Minority Over-sampling Technique) génère des exemples synthétiques de la classe minoritaire. Le sous-échantillonnage aléatoire supprime les exemples de la classe majoritaire.

- Les pondérations de classe indiquent aux algorithmes de pénaliser plus fortement les erreurs de la classe minoritaire. La plupart des classificateurs scikit-learn acceptent un paramètre `class_weight` qui peut être défini sur `balanced` pour une pondération automatique.

- Les indicateurs d'évaluation sont plus importants que jamais en présence de données déséquilibrées. La précision, le rappel et le score F1 fournissent de meilleurs signaux que l'exactitude. Il convient de privilégier l'indicateur qui met en évidence les coûts liés aux faux positifs par rapport aux faux négatifs pour l'entreprise.

Techniques avancées

Méthodes d'ensemble

La combinaison des prédictions de plusieurs modèles donne souvent de meilleurs résultats que n'importe quel modèle pris individuellement. Différents algorithmes produisent différents types d'erreurs, et l'agrégation permet de réduire les faiblesses de chaque modèle.

Les ensembles de votes combinent les prédictions par vote majoritaire (classification) ou par moyenne (régression). Entraînez plusieurs modèles différents — par exemple Random Forest, XGBoost et régression logistique — puis agrégez leurs prédictions.

L'empilement consiste à entraîner un méta-modèle sur les prédictions de modèles de base. Ces derniers génèrent des prédictions qui servent de caractéristiques au méta-modèle, lequel apprend à pondérer les contributions de chaque modèle de base.

Prévisions de séries chronologiques

Les données temporelles nécessitent un traitement particulier. La validation croisée standard divise les données aléatoirement, mais l'ordre passé/futur est important pour les séries temporelles.

La validation croisée des séries temporelles respecte l'ordre temporel. On entraîne le modèle sur les données jusqu'à l'instant T, on le teste sur les instants T+1 à T+N, puis on passe à l'instant suivant et on répète l'opération. La classe TimeSeriesSplit de scikit-learn implémente ce modèle.

L'ingénierie des caractéristiques pour les séries temporelles comprend les variables décalées (valeurs de T-1, T-2, etc.), les statistiques glissantes (moyennes mobiles, lissage exponentiel) et la décomposition saisonnière.

ARIMA et Prophet gèrent nativement les séries temporelles avec leurs composantes saisonnières et de tendance. La bibliothèque statsmodels fournit ARIMA. Prophet, développé par Meta, gère efficacement les données manquantes et les valeurs aberrantes tout en modélisant des tendances saisonnières complexes.

Interprétation du modèle

Comprendre pourquoi un modèle fait des prédictions spécifiques permet de renforcer la confiance et d'améliorer son fonctionnement.

Les scores d'importance des variables les classent selon leur contribution aux prédictions. Les modèles arborescents calculent l'importance par le gain de division. L'importance par permutation mesure la perte de performance lors du réarrangement aléatoire des variables.

Les valeurs SHAP (SHapley Additive exPlanations) permettent une attribution cohérente des caractéristiques. Elles expliquent les prédictions individuelles en calculant la contribution de chaque caractéristique. Cette technique est compatible avec différents types de modèles et satisfait aux propriétés théoriques souhaitables.

Les graphiques de dépendance partielle montrent comment les prédictions évoluent lorsqu'une seule caractéristique varie, les autres restant constantes. Ils révèlent si les relations sont linéaires, monotones ou complexes.

Applications concrètes

L'analyse prédictive résout des problèmes commerciaux concrets dans tous les secteurs d'activité.

- Soins de santé Les établissements de santé prédisent le risque de réadmission des patients, ce qui permet de mettre en place des programmes d'intervention ciblés. Des modèles identifient les patients nécessitant un suivi ou une aide à domicile. Les systèmes de diagnostic clinique utilisent des modèles prédictifs pour identifier plus précocement les pathologies à haut risque, contrairement aux protocoles traditionnels.

- Finance Le secteur financier s'appuie fortement sur la modélisation prédictive pour l'évaluation du crédit, la détection des fraudes et le trading algorithmique. Les banques évaluent la probabilité de défaut de paiement avant d'accorder un crédit. Les processeurs de paiement signalent les transactions suspectes en temps réel. Les sociétés d'investissement prévoient les fluctuations du prix des actifs et le risque de leurs portefeuilles.

- Vente au détail Les entreprises prévoient le taux d'attrition client, la valeur vie client et la demande pour leurs produits. Les moteurs de recommandation suggèrent des produits en fonction de l'historique d'achats et du comportement de navigation. Les modèles d'optimisation des stocks prévoient la demande par référence et par emplacement afin de minimiser les ruptures de stock et les surstocks.

- Fabrication Ce système met en œuvre la maintenance prédictive afin de réduire les temps d'arrêt. Des capteurs génèrent des flux de données (température, vibrations, pression). Les modèles analysent les schémas de défaillance et prévoient les besoins d'entretien des équipements avant même qu'une panne ne survienne.

- Commercialisation Les équipes utilisent des modèles de propension pour identifier les clients les plus susceptibles de répondre aux campagnes, d'effectuer des achats ou d'interagir avec le contenu. Ce ciblage améliore les taux de conversion et le retour sur investissement en concentrant les ressources sur les opportunités les plus prometteuses.

Déploiement et surveillance du modèle

Un modèle entraîné n'a aucune valeur tant qu'il ne génère pas de prédictions dans les systèmes de production.

Les options de déploiement vont du traitement par lots aux API en temps réel. Les processus par lots génèrent des prédictions pour tous les enregistrements selon une planification définie : scores de désabonnement quotidiens, prévisions de la demande hebdomadaires. Les API REST fournissent des prédictions à la demande, lorsque les utilisateurs ou les systèmes les sollicitent.

Flask et FastAPI offrent des frameworks légers pour encapsuler des modèles dans des points de terminaison HTTP. Ce modèle charge le fichier du modèle entraîné, accepte des données d'entrée JSON, effectue le prétraitement, génère des prédictions et renvoie les résultats.

La conteneurisation via Docker garantit des environnements cohérents pour le développement, les tests et la production. Le conteneur inclut Python, les bibliothèques nécessaires, le fichier de modèle et le code de service. Kubernetes orchestre les conteneurs à grande échelle grâce à l'équilibrage de charge et la reprise automatique.

La surveillance permet de détecter la dégradation avant qu'elle ne cause des problèmes. Consultez les distributions des prédictions : si elles s'écartent considérablement des données d'entraînement, le modèle pourrait recevoir des données d'entrée fondamentalement différentes.

Suivez les indicateurs de performance sur les données de production étiquetées lorsqu'elles sont disponibles. Si la précision diminue au fil du temps, le modèle doit être réentraîné avec des données actualisées. Une dérive dans la distribution des caractéristiques indique que les tendances des données ont changé.

Les processus de réentraînement automatisés garantissent la mise à jour des modèles. Planifiez des réentraînements périodiques : mensuels, trimestriels ou lorsque les performances se dégradent en dessous des seuils prédéfinis. Le contrôle de version des modèles permet aux équipes de revenir à une version antérieure si les nouvelles versions sont moins performantes.

Ressources pour en savoir plus

La documentation de scikit-learn fournit des instructions complètes sur la sélection, l'évaluation et la validation croisée des modèles. L'API cohérente de la bibliothèque facilite la transition entre les algorithmes.

Les compétitions Kaggle offrent une pratique concrète avec des jeux de données réels et des benchmarks communautaires. L'analyse des compétitions précédentes permet de découvrir les techniques utilisées par les meilleurs. Les forums de discussion expliquent en détail les approches de résolution.

Les archives de recherche académique comme arXiv publient des travaux de pointe en analyse prédictive. Des études comparatives d'algorithmes d'apprentissage automatique établissent des référentiels de performance pour différents domaines d'application. Les recherches sur des applications spécifiques, de la prédiction des variétés de pommes de terre à l'évaluation du crédit, présentent des techniques adaptées à chaque domaine.

La documentation des packages H2O, XGBoost et Yellowbrick sur PyPI comprend des instructions d'installation, des références API et des exemples d'utilisation. Ces bibliothèques étendent les fonctionnalités de base de scikit-learn pour répondre à des besoins spécifiques.

Les cours en ligne proposés par les plateformes spécialisées en analyse prédictive couvrent tous les aspects, des fondamentaux aux sujets les plus avancés. Privilégiez les formations qui mettent l'accent sur les projets pratiques plutôt que sur la théorie.

Questions fréquemment posées

Quelle est la différence entre l'analyse prédictive et l'apprentissage automatique ?

L'analyse prédictive est l'application métier qui consiste à utiliser les données pour prévoir les résultats. L'apprentissage automatique est l'approche technique, c'est-à-dire les algorithmes qui apprennent des tendances à partir des données. La plupart des analyses prédictives modernes reposent sur des algorithmes d'apprentissage automatique, mais ces termes mettent l'accent sur différents aspects d'un même processus.

De combien de données ai-je besoin pour la modélisation prédictive ?

Cela dépend de la complexité du problème et du type de modèle. Les modèles linéaires simples fonctionnent avec quelques centaines d'exemples. L'apprentissage profond en requiert des milliers, voire des millions. En pratique, un minimum de 10 à 20 exemples par caractéristique est recommandé pour les modèles de base. Il est conseillé de commencer avec les données disponibles et d'évaluer si les performances répondent aux exigences avant d'investir dans la collecte de données supplémentaires.

Dois-je utiliser Random Forest ou XGBoost ?

Les deux algorithmes sont performants pour de nombreuses tâches. Random Forest s'entraîne plus rapidement, nécessite moins de réglages et souffre rarement de surapprentissage. XGBoost atteint souvent une précision légèrement supérieure avec un réglage adéquat, mais consomme davantage de ressources de calcul. Commencez par Random Forest pour obtenir des résultats de base, puis essayez XGBoost si la performance justifie l'effort.

Comment gérer les ensembles de données déséquilibrés ?

Combinez plusieurs approches. Utilisez des métriques d'évaluation appropriées comme le score F1 plutôt que la précision. Appliquez des pondérations de classe pour pénaliser davantage les erreurs de la classe minoritaire. Essayez des techniques de rééchantillonnage comme SMOTE pour équilibrer les données d'entraînement. Collectez davantage d'exemples de la classe minoritaire si possible. Combinez différentes stratégies de rééchantillonnage pour des prédictions robustes.

Quel est le meilleur moyen d'éviter le surapprentissage ?

La validation croisée détecte le surapprentissage en testant le modèle sur plusieurs ensembles de test. La régularisation (pénalités L1/L2) limite la complexité du modèle. L'arrêt précoce interrompt l'entraînement avant la mémorisation. La sélection de caractéristiques élimine les variables non pertinentes qui ajoutent du bruit. Collecter davantage de données d'entraînement est utile, si possible. Les modèles plus simples (moins de paramètres, arbres moins profonds) surapprennent moins que les modèles complexes.

À quelle fréquence dois-je réentraîner les modèles prédictifs ?

Surveillez les performances avec des données récentes pour déterminer la fréquence de réentraînement. Certains domaines restent stables pendant des mois, voire des années. D'autres évoluent en quelques semaines. Les marchés financiers fluctuent rapidement : réentraînez fréquemment. Le comportement des clients évolue progressivement : des mises à jour trimestrielles peuvent suffire. Mettez en place une surveillance automatisée et réentraînez le modèle lorsque les performances se dégradent en dessous des seuils acceptables.

Puis-je utiliser l'analyse prédictive Python pour la prévision de séries temporelles ?

Absolument. Utilisez la validation croisée sur séries temporelles pour respecter l'ordre temporel. Créez des variables décalées et des statistiques glissantes. Essayez des bibliothèques spécialisées comme statsmodels pour ARIMA ou Prophet pour la décomposition saisonnière. Les modèles scikit-learn standards fonctionnent pour les séries temporelles lorsque les variables encodent correctement les motifs temporels. XGBoost gère efficacement les séries temporelles avec une ingénierie des variables appropriée.

Conclusion

L'analyse prédictive en Python transforme les données historiques en prévisions exploitables grâce à des outils puissants et accessibles. L'écosystème fournit tout le nécessaire : de la manipulation des données avec Pandas à l'entraînement des modèles avec scikit-learn et XGBoost, jusqu'à leur évaluation à l'aide de métriques complètes.

Pour réussir, il ne suffit pas d'exécuter des algorithmes. Comprendre les indicateurs d'évaluation permet d'éviter les résultats trompeurs. La validation croisée garantit la généralisation des modèles. L'ingénierie des caractéristiques amplifie le signal. Un déploiement et un suivi appropriés assurent la pérennité des résultats.

Les barrières techniques à l'entrée n'ont jamais été aussi faibles. Les bibliothèques Python gèrent la complexité des calculs. La documentation et les ressources communautaires offrent un accompagnement précieux. Désormais, l'essentiel est de poser les bonnes questions, de collecter les données pertinentes et d'itérer en fonction des résultats.

Commencez modestement. Choisissez un problème de prédiction précis pour lequel vous disposez de données. Créez un modèle de base simple. Évaluez-le objectivement. Améliorez-le progressivement en intégrant de meilleures caractéristiques, différents algorithmes et un prétraitement optimisé. Le déploiement en production intervient une fois la validation de l'approche confirmée.

L'analyse prédictive appliquée au monde réel repose sur une expérimentation itérative guidée par la connaissance du domaine et une évaluation rigoureuse. Les outils existent. Les techniques sont bien documentées. L'enjeu est de les appliquer à des problèmes concrets.