Resumen rápido: El análisis predictivo en Python aprovecha bibliotecas de aprendizaje automático como scikit-learn, XGBoost y H2O para pronosticar resultados futuros a partir de datos históricos. El ecosistema de Python ofrece herramientas accesibles para crear, validar e implementar modelos predictivos en diversos sectores, desde finanzas hasta sanidad, con marcos de trabajo que abarcan desde el preprocesamiento de datos hasta la evaluación del modelo.

El análisis predictivo transforma los datos brutos en pronósticos prácticos. Consiste en extraer patrones de conjuntos de datos históricos para predecir eventos futuros, ya sea la pérdida de clientes, fallas en los equipos o tendencias del mercado.

Python domina este ámbito por buenas razones. El lenguaje combina una sintaxis accesible con potentes bibliotecas diseñadas específicamente para el modelado estadístico y el aprendizaje automático. Tanto desarrolladores como analistas pueden pasar de la exploración de datos a predicciones de nivel de producción sin cambiar de herramienta.

Sin embargo, la clave está en que crear modelos predictivos eficaces requiere algo más que simplemente introducir datos en algoritmos. Exige comprender la selección de modelos, las técnicas de validación y las métricas de evaluación que determinan si las predicciones se cumplen en el mundo real.

¿Qué hace que el análisis predictivo sea diferente?

El análisis predictivo va más allá de describir lo sucedido. El análisis tradicional indica que las ventas cayeron el trimestre pasado. El análisis predictivo estima la probabilidad de que caigan el próximo trimestre e identifica los factores que más contribuyen a ese riesgo.

Este enfoque utiliza algoritmos estadísticos y técnicas de aprendizaje automático para identificar la probabilidad de resultados futuros a partir de datos históricos. Se basa fundamentalmente en el reconocimiento de patrones: entrenar modelos para detectar relaciones entre variables que el análisis humano podría pasar por alto.

Las industrias aplican estas técnicas de manera diferente. Las instituciones financieras utilizan modelos predictivos para evaluar el riesgo crediticio y detectar el fraude. Las organizaciones de atención médica predicen las tasas de reingreso de pacientes. Las plantas de fabricación pronostican las necesidades de mantenimiento de los equipos antes de que se produzcan averías.

El ecosistema de Python admite todos estos escenarios mediante bibliotecas especializadas. scikit-learn proporciona los algoritmos fundamentales. XGBoost y H2O ofrecen potenciación de gradiente avanzada con capacidades de computación distribuida. Yellowbrick añade diagnósticos visuales para la selección y evaluación de modelos.

Utilice análisis predictivos en Python con IA superior

IA superior Desarrollan modelos predictivos utilizando herramientas y bibliotecas basadas en Python, centrándose en datos reales y sistemas listos para producción. Gestionan todo el proceso, desde la evaluación de datos hasta el desarrollo del modelo y su integración en la infraestructura existente.

¿Buscas crear modelos predictivos en Python?

AI Superior puede ayudar con:

- evaluar y preparar datos

- Creación de modelos predictivos en Python

- Integración de modelos en sistemas existentes

- Perfeccionando el rendimiento con el tiempo

👉 Contacta con IA Superior para analizar su proyecto, los datos y el enfoque de implementación.

Bibliotecas esenciales de Python para el modelado predictivo

El conjunto de herramientas de ciencia de datos de Python se basa en varias bibliotecas fundamentales que funcionan juntas a la perfección.

- NumPy y Pandas NumPy gestiona estructuras de datos y su manipulación. NumPy ofrece operaciones eficientes con matrices, mientras que Pandas proporciona DataFrames para el análisis de datos estructurados. La mayoría de los flujos de trabajo predictivos comienzan aquí: carga de conjuntos de datos, limpieza de valores faltantes y codificación de variables categóricas.

- scikit-learn Sirve como herramienta fundamental para el aprendizaje automático. Implementa docenas de algoritmos a través de una API consistente. La biblioteca incluye herramientas para el preprocesamiento, la selección de modelos y las métricas de evaluación. Las utilidades de validación cruzada ayudan a evaluar cómo los modelos se generalizan a nuevos datos.

- XGBoost XGBoost implementa el algoritmo Extreme Gradient Boosting, una técnica que suele dominar las competiciones de predicción. Las investigaciones demuestran que XGBoost logra un rendimiento sólido en diversas tareas de clasificación. En un análisis comparativo de la predicción de incumplimientos, XGBoost demostró métricas competitivas en problemas de clasificación binaria.

- H2O Esta biblioteca integra el aprendizaje automático distribuido en Python. Se adapta a grandes conjuntos de datos mediante procesamiento en memoria. El paquete H2O (versión 3.46.0.10) se mantiene activamente en PyPI desde el 12 de marzo de 2026 para aplicaciones de aprendizaje automático rápidas y escalables.

- Ladrillo amarillo Yellowbrick amplía scikit-learn con herramientas de visualización diseñadas específicamente para la evaluación de modelos. Lanzada el 21 de agosto de 2022 (versión 1.5, 20,0 MB), Yellowbrick proporciona diagnósticos visuales que ayudan a identificar el sobreajuste, la importancia de las características y el rendimiento de la clasificación de un vistazo.

Creación de modelos predictivos paso a paso

Los proyectos predictivos del mundo real siguen un flujo de trabajo coherente, independientemente del ámbito específico del problema.

Recopilación y preparación de datos

Para realizar predicciones de calidad se necesitan datos de calidad. El primer paso consiste en recopilar registros históricos que contengan tanto las características (variables de entrada) como el objetivo (lo que se necesita predecir).

Los datos rara vez llegan limpios. Los valores faltantes requieren tratamiento, ya sea mediante imputación, eliminación o variables indicadoras que señalen la ausencia de datos como potencialmente significativa. Los valores atípicos requieren investigación. ¿Se trata de errores de ingreso de datos o de casos extremos legítimos?

Las variables categóricas deben codificarse numéricamente. La codificación one-hot crea columnas binarias para cada categoría. La codificación de etiquetas asigna números enteros, lo cual funciona para datos ordinales, pero puede llevar a los algoritmos a interpretar erróneamente relaciones numéricas inexistentes.

El escalado de características normaliza los rangos numéricos. Muchos algoritmos funcionan mejor cuando todas las características comparten escalas similares. StandardScaler transforma las características para que tengan media cero y varianza unitaria. MinMaxScaler comprime los valores en un rango fijo, normalmente de 0 a 1.

División de datos en conjuntos de entrenamiento y prueba, y validación cruzada.

Probar un modelo con los mismos datos utilizados para el entrenamiento garantiza el sobreajuste. El modelo memoriza ejemplos específicos en lugar de aprender patrones generalizables.

La solución divide los datos en conjuntos de entrenamiento y prueba. scikit-learn proporciona train_test_split para este propósito. Las divisiones comunes asignan entre 70 y 80% para el entrenamiento y reservan entre 20 y 30% para la evaluación final.

Pero aquí radica el problema: una única división entre entrenamiento y prueba puede resultar engañosa. Quizás el conjunto de prueba resultó ser inusualmente fácil o difícil. La validación cruzada soluciona esto dividiendo los datos de múltiples maneras y promediando los resultados.

La validación cruzada K-fold divide los datos en K partes iguales. El modelo se entrena con K-1 partes y se prueba con la parte restante, alternando entre todas las combinaciones. Cinco o diez pliegues permiten equilibrar el coste computacional con estimaciones fiables del rendimiento del modelo.

Selección de algoritmos

Los distintos algoritmos se adaptan a distintas tareas de predicción. La elección depende del tipo de variable objetivo, el tamaño del conjunto de datos, los requisitos de interpretabilidad y las limitaciones de rendimiento.

- Regresión logística Funciona para la clasificación binaria o multiclase cuando las relaciones entre las características y los resultados son aproximadamente lineales. Es rápido, interpretable y sirve como una base sólida. Un estudio sobre la predicción de impago de crédito reveló que la regresión logística alcanzó un AUC de 0,7679 con una sensibilidad de 0,63 (IC de 0,58-0,69) en pruebas comparativas.

- Árboles de decisión Dividen los datos recursivamente según los valores de las características. Manejan las relaciones no lineales de forma natural y requieren un preprocesamiento mínimo. El análisis comparativo mostró que los árboles de decisión alcanzan un AUC de 0,80 con una exhaustividad de 0,63 (IC 0,58-0,68) y una precisión de 0,63 (IC 0,58-0,68), aunque tienden a sobreajustarse sin poda.

- Bosques aleatorios Combina varios árboles de decisión para reducir el sobreajuste. Cada árbol se entrena con un subconjunto aleatorio de datos y características. Las predicciones se agregan en todos los árboles. Las métricas de rendimiento de los estudios de clasificación muestran que Random Forest alcanza un AUC de 0,98 con una exhaustividad de 0,77 (IC de 0,72-0,81), una precisión de 0,96 (IC de 0,94-0,98) y una puntuación F1 de 0,85 (IC de 0,81-0,89).

- Potenciación de gradiente Construye árboles de forma secuencial, corrigiendo cada nuevo árbol los errores de los anteriores. Esta técnica logra una alta precisión a costa de tiempos de entrenamiento más prolongados. El análisis comparativo demuestra que los modelos de Gradient Boosting alcanzan un AUC de 0,92 con una exhaustividad de 0,80 (IC 0,76-0,84), una precisión de 0,80 (IC 0,76-0,84) y una puntuación F1 de 0,80 (IC 0,76-0,84).

- XGBoost Optimiza el aumento de gradiente con regularización y procesamiento paralelo. Gestiona internamente los valores faltantes y proporciona puntuaciones de importancia de las características. El algoritmo ofrece un rendimiento consistentemente bueno: las pruebas muestran un AUC de 0,94 con una exhaustividad de 0,77 (IC de 0,72-0,81), una precisión de 1,0 y una puntuación F1 de 0,87 (IC de 0,83-0,90) cuando se ajusta correctamente.

| Algoritmo | AUC | Recordar | Precisión | Puntuación F1 |

|---|---|---|---|---|

| Bosque aleatorio | 0.98 | 0.77 (0.72-0.81) | 0.96 (0.94-0.98) | 0.85 (0.81-0.89) |

| XGBoost | 0.94 | 0.77 (0.72-0.81) | 1.0 (1-1) | 0.87 (0.83-0.90) |

| Potenciación de gradiente | 0.92 | 0.80 (0.76-0.84) | 0.80 (0.76-0.84) | 0.80 (0.76-0.84) |

| Árbol de decisión | 0.80 | 0.63 (0.58-0.68) | 0.63 (0.58-0.68) | — |

| Regresión logística | 0.7679 | 0.63 (0.58-0.69) | — | — |

Entrenamiento del modelo y ajuste de hiperparámetros

El entrenamiento ajusta el algoritmo a los datos, modificando los parámetros internos para minimizar el error de predicción. scikit-learn utiliza un método fit() consistente en todos los estimadores.

Los hiperparámetros controlan cómo aprende el algoritmo, pero no se aprenden a partir de los datos. Random Forest requiere que se especifique el número de árboles y la profundidad máxima de cada árbol. XGBoost requiere la tasa de aprendizaje, la profundidad máxima y los términos de regularización.

La búsqueda en cuadrícula prueba todas las combinaciones posibles de valores de hiperparámetros especificados. Es exhaustiva, pero computacionalmente costosa. La búsqueda aleatoria muestrea combinaciones al azar, cubriendo un mayor espacio de parámetros con menos iteraciones.

La reducción sucesiva a la mitad asigna los recursos de manera eficiente al eliminar rápidamente las combinaciones de hiperparámetros deficientes y concentrar el tiempo de cómputo en los candidatos prometedores.

Métricas de evaluación del modelo

La precisión —el porcentaje de predicciones correctas— parece intuitiva, pero puede resultar engañosa. Un modelo que predice que no habrá fraude en todas las transacciones alcanza una precisión del 991 % si el fraude se produce en tan solo 11 % de los casos; sin embargo, es completamente inútil para la detección de fraude.

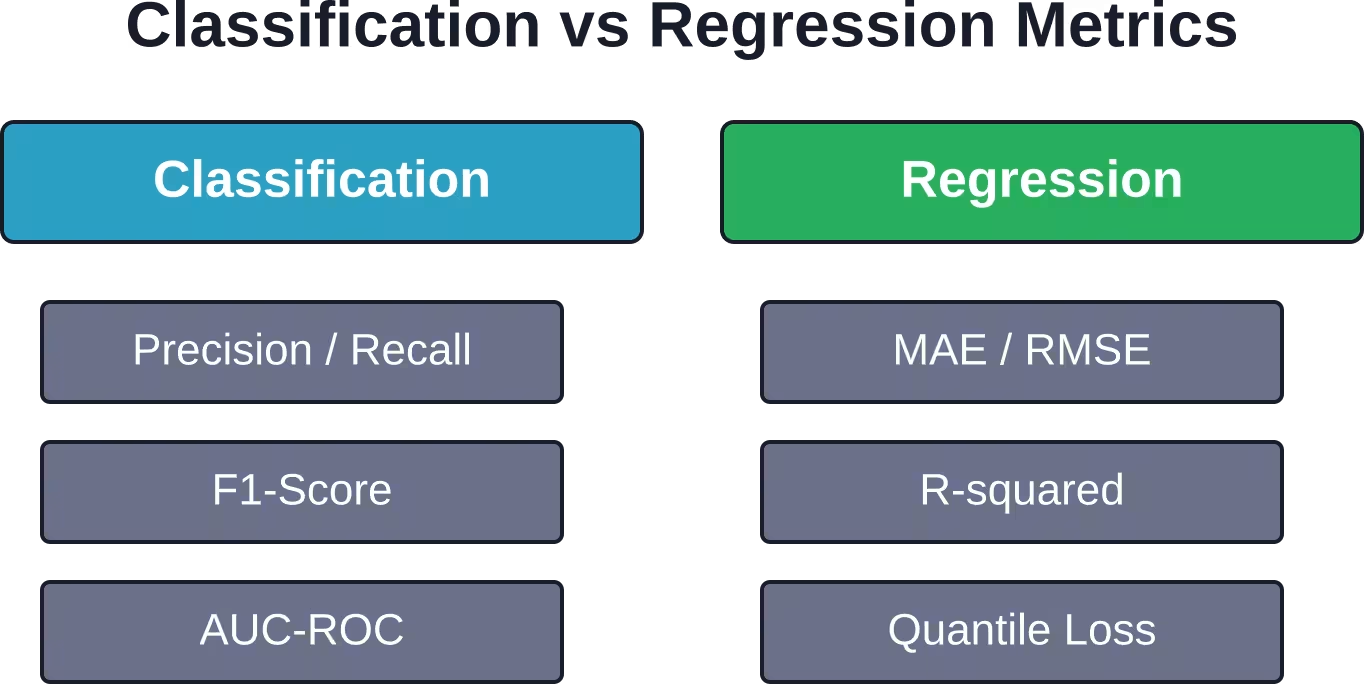

Métricas de clasificación

- Precisión Mide cuántas predicciones positivas fueron realmente correctas. Una alta precisión significa pocas falsas alarmas. La detección de fraude financiero prioriza la precisión para evitar bloquear transacciones legítimas.

- Recordar (También llamada sensibilidad) mide cuántos casos positivos reales detectó el modelo. El cribado médico prioriza la precisión: no diagnosticar una enfermedad tiene graves consecuencias, incluso si esto implica un mayor número de falsos positivos.

- Puntuación F1 Combina precisión y exhaustividad en una sola métrica mediante su media armónica. Equilibra ambas preocupaciones y funciona bien cuando la distribución de clases está desequilibrada.

- AUC-ROC El área bajo la curva ROC (Receiver Operating Characteristic) mide la capacidad del modelo para diferenciar las clases en todos los umbrales de clasificación posibles. Valores cercanos a 1,0 indican una excelente diferenciación. Esta métrica funciona independientemente del desequilibrio de clases.

- Pérdida de registro Cuantifica la confianza en la predicción. Penaliza más severamente las predicciones erróneas con alta confianza que las inciertas. Para un ejemplo de predicción de probabilidad con predict_proba en clasificación binaria, la documentación de scikit-learn muestra un valor de pérdida logarítmica de 0,1738 para predicciones de muestra.

Métricas de regresión

Al predecir valores continuos en lugar de categorías, se aplican métricas diferentes.

- Error absoluto medio (MAE) Calcula el promedio de las diferencias absolutas entre las predicciones y los valores reales. Es interpretable en las unidades originales y trata todos los errores por igual.

- Error cuadrático medio (RMSE) Penaliza los errores grandes con mayor severidad elevando al cuadrado las diferencias antes de promediarlas. Es más sensible a los valores atípicos que el MAE.

- R cuadrado Mide la proporción de la varianza en la variable objetivo explicada por el modelo. Los valores oscilan entre 0 y 1, donde los valores más altos indican un mejor ajuste. Pero cuidado: el coeficiente de determinación (R²) puede ser alto incluso cuando las predicciones están sistemáticamente sesgadas.

Ejemplo de implementación práctica

Un flujo de trabajo completo de análisis predictivo en Python suele tener este aspecto:

| importar pandas como pd from sklearn.model_selection import train_test_split from sklearn.preprocessing import StandardScaler from sklearn.ensemble import RandomForestClassifier from sklearn.metrics import classification_report, roc_auc_score # Cargar y preparar datos df = pd.read_csv('data.csv') X = df.drop('target', axis=1) y = df['objetivo'] Datos divididos de # X_entrenamiento, X_prueba, y_entrenamiento, y_prueba = división_entrenamiento_prueba( X, y, test_size=0.2, random_state=42 ) Características de la escala # escalador = StandardScaler() X_train_scaled = scaler.fit_transform(X_train) X_test_scaled = escalar.transform(X_test) Modelo de tren # modelo = Clasificador de Bosque Aleatorio( n_estimadores=100, profundidad_máxima=10, estado_aleatorio=42 ) modelo.fit(X_train_scaled, y_train) # Evaluar y_pred = modelo.predict(X_test_scaled) imprimir(informe_de_clasificación(y_test, y_pred)) print('AUC:', roc_auc_score(y_test, model.predict_proba(X_test_scaled)[:, 1])) |

Este patrón se adapta a escenarios más complejos. La misma estructura se aplica tanto si se trabaja con cientos de características como con millones de registros.

Ingeniería de características

Los datos sin procesar rara vez proporcionan la mejor señal predictiva. La ingeniería de características crea nuevas variables que hacen que los patrones sean más evidentes para los algoritmos.

Las características basadas en el tiempo extraen componentes como el día de la semana, el mes o el tiempo transcurrido desde el último evento. Estos suelen correlacionarse fuertemente con patrones de comportamiento: las ventas minoristas varían según el día, y las fallas de los equipos se agrupan después de ciertos períodos de uso.

Las funciones de interacción multiplican o combinan variables existentes para capturar relaciones. El precio multiplicado por la cantidad da el valor total de la venta. La temperatura dividida por la humedad crea una métrica climática derivada.

Las funciones de agregación resumen los grupos. Frecuencia de compra del cliente en los últimos 30 días, importe medio de la transacción por categoría de comercio o desviación estándar de las lecturas del sensor por máquina.

El conocimiento del dominio impulsa la mejor ingeniería de características. Los expertos en la materia reconocen qué combinaciones son importantes. Un analista minorista conoce los patrones de compra estacionales. Un ingeniero de redes comprende las interacciones de protocolo que señalan anomalías.

Errores comunes y cómo evitarlos

El sobreajuste encabeza la lista. Los modelos que funcionan de maravilla con los datos de entrenamiento, pero fallan con los datos nuevos, han memorizado ruido en lugar de aprender patrones.

Las señales de alerta incluyen una precisión de entrenamiento perfecta o casi perfecta, grandes diferencias entre las puntuaciones de entrenamiento y validación, y una complejidad excesiva del modelo (árboles de decisión profundos, cientos de características, sin regularización).

- Las técnicas de regularización combaten el sobreajuste. La regularización L1 (Lasso) reduce algunos coeficientes a cero, realizando una selección de características. La regularización L2 (Ridge) penaliza los coeficientes grandes, fomentando modelos más simples. La parada temprana en algoritmos iterativos detiene el entrenamiento cuando el rendimiento de la validación deja de mejorar.

- La fuga de datos se produce cuando la información del conjunto de prueba influye inadvertidamente en el entrenamiento. Esto ocurre a través de varios mecanismos.

- El escalado previo a la división implica que las estadísticas de los datos de prueba afectan a los parámetros del escalador. Siempre ajuste los transformadores solo con los datos de entrenamiento y, a continuación, aplique el transformador ajustado a los datos de prueba.

- La codificación de variables categóricas con el conjunto de datos completo filtra información relevante. Calcule las codificaciones dentro de los pliegues de validación cruzada para mantener la separación.

- Las funciones que contienen información futura generan un rendimiento artificial. Una variable de "días hasta la deserción" predice la deserción a la perfección, pero se calcula a partir del objetivo; este sería desconocido en el momento de la predicción.

- Las clases desequilibradas afectan a muchos problemas del mundo real. La detección de fraudes, el diagnóstico de enfermedades y la predicción de fallos en los equipos implican sucesos poco frecuentes.

- Las técnicas de remuestreo ajustan la distribución de clases. SMOTE (Técnica de sobremuestreo sintético de la clase minoritaria) genera ejemplos sintéticos de la clase minoritaria. El submuestreo aleatorio elimina los ejemplos de la clase mayoritaria.

- Los pesos de clase indican a los algoritmos que penalicen con mayor severidad los errores de la clase minoritaria. La mayoría de los clasificadores de scikit-learn aceptan un parámetro class_weight que se puede configurar como 'balanced' para la ponderación automática.

- Las métricas de evaluación cobran mayor importancia con datos desequilibrados. La precisión, la exhaustividad y la puntuación F1 ofrecen una mejor señal que la exactitud. Céntrese en la métrica que mejor se ajuste a los costes empresariales de los falsos positivos frente a los falsos negativos.

Técnicas avanzadas

Métodos de conjunto

Combinar las predicciones de varios modelos suele ofrecer mejores resultados que cualquier modelo individual. Los diferentes algoritmos cometen distintos tipos de errores, y la agregación reduce las debilidades de cada modelo.

Los conjuntos de votación combinan predicciones mediante votación mayoritaria (clasificación) o promediado (regresión). Entrene varios modelos diversos, como Random Forest, XGBoost y Regresión Logística, y luego agregue sus predicciones.

El método Stacking entrena un metamodelo con predicciones de modelos base. Los modelos base generan predicciones como características para el metamodelo, que aprende a ponderar las contribuciones de cada modelo base.

Pronóstico de series temporales

Los datos temporales requieren un tratamiento especial. La validación cruzada estándar divide los datos aleatoriamente, pero el orden pasado/futuro importa para las series temporales.

La validación cruzada de series temporales respeta el orden temporal. Se entrena con datos hasta el tiempo T, se prueba con datos desde el tiempo T+1 hasta T+N, y luego se repite el proceso. La función TimeSeriesSplit de scikit-learn implementa este patrón.

La ingeniería de características para series temporales incluye variables rezagadas (valores de T-1, T-2, etc.), estadísticas móviles (medias móviles, suavizado exponencial) y descomposición estacional.

ARIMA y Prophet manejan series temporales de forma nativa con componentes estacionales y de tendencia. La biblioteca statsmodels proporciona ARIMA. Prophet, desarrollado por Meta, maneja bien los datos faltantes y los valores atípicos al modelar patrones estacionales complejos.

Interpretación del modelo

Comprender por qué un modelo realiza predicciones específicas genera confianza y permite mejorarlo.

Las puntuaciones de importancia de las características clasifican las variables según su contribución a las predicciones. Los modelos basados en árboles calculan la importancia mediante la ganancia de división. La importancia de la permutación mide la caída del rendimiento al reordenar cada característica.

Los valores SHAP (SHapley Additive exPlanations) proporcionan una atribución de características consistente. Explican las predicciones individuales calculando la contribución de cada característica. Esta técnica funciona con diferentes tipos de modelos y cumple con las propiedades teóricas deseables.

Los gráficos de dependencia parcial muestran cómo cambian las predicciones al variar una sola característica mientras se mantienen constantes las demás. Estos gráficos revelan si las relaciones son lineales, monótonas o complejas.

Aplicaciones en el mundo real

El análisis predictivo resuelve problemas empresariales concretos en todos los sectores.

- Cuidado de la salud Las instituciones predicen el riesgo de reingreso hospitalario de los pacientes, lo que permite implementar programas de intervención específicos. Los modelos identifican qué pacientes necesitan citas de seguimiento o atención domiciliaria. Los sistemas de diagnóstico clínico utilizan modelos predictivos para detectar afecciones de alto riesgo antes que los protocolos tradicionales.

- Finanzas Depende en gran medida de modelos predictivos para la calificación crediticia, la detección de fraudes y el comercio algorítmico. Los bancos evalúan la probabilidad de impago antes de conceder crédito. Los procesadores de pagos detectan transacciones sospechosas en tiempo real. Las empresas de inversión pronostican los movimientos de los precios de los activos y el riesgo de la cartera.

- Minorista Las empresas predicen la deserción de clientes, el valor de vida del cliente y la demanda de productos. Los sistemas de recomendación sugieren productos basándose en el historial de compras y el comportamiento de navegación. Los modelos de optimización de inventario pronostican la demanda a nivel de SKU y ubicación para minimizar la falta de existencias y el exceso de inventario.

- Fabricación Implementa mantenimiento predictivo para reducir el tiempo de inactividad. Los sensores generan flujos de datos: temperatura, vibración, presión. Los modelos aprenden patrones de fallas y predicen cuándo el equipo necesita mantenimiento antes de que ocurran averías.

- Marketing Los equipos utilizan modelos de propensión para identificar qué clientes tienen más probabilidades de responder a las campañas, realizar compras o interactuar con el contenido. Esta segmentación mejora las tasas de conversión y el retorno de la inversión al concentrar los recursos en oportunidades de alta probabilidad.

Implementación y monitoreo de modelos

Un modelo entrenado no aporta ningún valor hasta que genera predicciones en sistemas de producción.

Las opciones de implementación abarcan desde el procesamiento por lotes hasta las API en tiempo real. Los procesos por lotes generan predicciones para todos los registros según un cronograma: puntuaciones de abandono diarias, pronósticos de demanda semanales. Las API REST proporcionan predicciones bajo demanda cuando los usuarios o sistemas las solicitan.

Flask y FastAPI proporcionan marcos de trabajo ligeros para integrar modelos en puntos finales HTTP. El patrón carga el archivo del modelo entrenado, acepta la entrada JSON, realiza el preprocesamiento, genera predicciones y devuelve los resultados.

La contenerización mediante Docker garantiza entornos consistentes en desarrollo, pruebas y producción. El contenedor incluye Python, las bibliotecas necesarias, el archivo del modelo y el código de servicio. Kubernetes gestiona los contenedores a gran escala con balanceo de carga y recuperación automática.

El monitoreo detecta la degradación antes de que cause problemas. Registre las distribuciones de predicción: si cambian drásticamente con respecto a los datos de entrenamiento, es posible que el modelo esté recibiendo datos de entrada fundamentalmente diferentes.

Monitorea las métricas de rendimiento en los datos de producción etiquetados cuando estén disponibles. Si la precisión disminuye con el tiempo, el modelo necesita ser reentrenado con datos nuevos. Las variaciones en la distribución de características indican que los patrones de datos han cambiado.

Los procesos automatizados de reentrenamiento mantienen los modelos actualizados. Programe reentrenamientos periódicos: mensuales, trimestrales o cuando el rendimiento disminuya por debajo de ciertos umbrales. El control de versiones de los modelos permite a los equipos revertir los cambios si las nuevas versiones no cumplen con las expectativas.

Recursos para aprender más

La documentación de scikit-learn ofrece una guía completa sobre la selección, evaluación y validación cruzada de modelos. La API consistente de la biblioteca facilita la transición entre algoritmos.

Las competiciones de Kaggle ofrecen práctica con conjuntos de datos reales y pruebas comparativas de la comunidad. Analizar competiciones anteriores permite descubrir las técnicas utilizadas por los mejores participantes. Los foros de discusión explican en detalle los enfoques de solución.

Archivos de investigación académica como arXiv publican investigaciones de vanguardia en análisis predictivo. Los estudios comparativos de algoritmos de aprendizaje automático proporcionan parámetros de referencia de rendimiento en diversos ámbitos. La investigación sobre aplicaciones específicas, desde la predicción de variedades de patata hasta la calificación crediticia, demuestra técnicas específicas para cada dominio.

La documentación de los paquetes H2O, XGBoost y Yellowbrick en PyPI incluye instrucciones de instalación, referencias a la API y ejemplos de uso. Estas bibliotecas ofrecen funcionalidades más allá de las básicas de scikit-learn para necesidades especializadas.

Los cursos en línea que ofrecen plataformas con programas de análisis predictivo abarcan desde los fundamentos hasta temas avanzados. Busca cursos que hagan hincapié en proyectos prácticos en lugar de solo en la teoría.

Preguntas frecuentes

¿Cuál es la diferencia entre el análisis predictivo y el aprendizaje automático?

El análisis predictivo es la aplicación empresarial: utiliza datos para pronosticar resultados. El aprendizaje automático es el enfoque técnico: algoritmos que aprenden patrones a partir de los datos. La mayoría de los análisis predictivos modernos se basan en algoritmos de aprendizaje automático, pero ambos términos enfatizan diferentes aspectos del mismo proceso.

¿Cuántos datos necesito para el modelado predictivo?

Depende de la complejidad del problema y del tipo de modelo. Los modelos lineales simples funcionan con cientos de ejemplos. El aprendizaje profundo requiere miles o millones. Un mínimo práctico es de 10 a 20 ejemplos por característica para los modelos básicos. Comience con los datos disponibles y evalúe si el rendimiento cumple con los requisitos antes de invertir en la recopilación de datos adicionales.

¿Debería usar Random Forest o XGBoost?

Ambos algoritmos ofrecen un buen rendimiento en diversas tareas. Random Forest se entrena más rápido, requiere menos ajustes y rara vez sufre sobreajustes. XGBoost suele lograr una precisión ligeramente superior con los ajustes adecuados, pero consume más recursos computacionales. Comience con Random Forest para obtener resultados de referencia y, si el rendimiento es lo suficientemente importante como para justificar el esfuerzo, pruebe XGBoost.

¿Cómo puedo manejar conjuntos de datos desequilibrados?

Combina varios enfoques. Utiliza métricas de evaluación apropiadas, como la puntuación F1, en lugar de la precisión. Aplica ponderaciones de clase para penalizar más los errores de la clase minoritaria. Prueba técnicas de remuestreo como SMOTE para equilibrar los datos de entrenamiento. Recopila más ejemplos de la clase minoritaria, si es posible. Combina diferentes estrategias de remuestreo para obtener predicciones robustas.

¿Cuál es la mejor manera de prevenir el sobreajuste?

La validación cruzada detecta el sobreajuste mediante pruebas en múltiples conjuntos reservados. La regularización (penalizaciones L1/L2) limita la complejidad del modelo. La detención temprana interrumpe el entrenamiento antes de que se produzca la memorización. La selección de características elimina las variables irrelevantes que generan ruido. Recopilar más datos de entrenamiento es útil si están disponibles. Los modelos más simples (menos parámetros, árboles menos profundos) se sobreajustan menos que los complejos.

¿Con qué frecuencia debo reentrenar los modelos predictivos?

Supervise el rendimiento con datos actualizados para determinar la frecuencia de reentrenamiento. Algunos dominios se mantienen estables durante meses o años. Otros cambian en cuestión de semanas. Los mercados financieros cambian rápidamente; reentrene con frecuencia. El comportamiento del cliente evoluciona gradualmente; las actualizaciones trimestrales pueden ser suficientes. Configure la supervisión automatizada y reentrene cuando el rendimiento se degrade por debajo de los umbrales aceptables.

¿Puedo usar análisis predictivos de Python para la previsión de series temporales?

Por supuesto. Utilice la validación cruzada de series temporales para respetar el orden temporal. Cree características rezagadas y estadísticas móviles. Pruebe bibliotecas especializadas como statsmodels para ARIMA o Prophet para la descomposición estacional. Los modelos estándar de scikit-learn funcionan bien con series temporales cuando las características codifican adecuadamente los patrones temporales. XGBoost maneja las series temporales de manera efectiva con la ingeniería de características apropiada.

Conclusión

El análisis predictivo en Python transforma datos históricos en pronósticos prácticos mediante herramientas potentes y accesibles. El ecosistema proporciona todo lo necesario: desde la manipulación de datos con Pandas hasta el entrenamiento de modelos con scikit-learn y XGBoost, pasando por la evaluación con métricas completas.

El éxito requiere más que simplemente ejecutar algoritmos. Comprender las métricas de evaluación evita resultados engañosos. La validación cruzada garantiza que los modelos se generalicen. La ingeniería de características amplifica la señal. Una implementación y monitorización adecuadas mantienen el valor a lo largo del tiempo.

La barrera de entrada técnica nunca ha sido tan baja. Las bibliotecas de Python gestionan la complejidad computacional. La documentación y los recursos de la comunidad brindan orientación. Lo importante ahora es formular las preguntas correctas, recopilar datos relevantes e iterar en función de los resultados.

Empieza poco a poco. Elige un problema de predicción específico con datos disponibles. Crea un modelo base sencillo. Evalúa con objetividad. Itera con mejores características, diferentes algoritmos y un preprocesamiento mejorado. La implementación en producción se realiza una vez que la validación demuestra que el enfoque funciona.

El análisis predictivo en el mundo real se basa en la experimentación iterativa guiada por el conocimiento del dominio y una evaluación rigurosa. Las herramientas existen. Las técnicas están bien documentadas. La oportunidad reside en aplicarlas a problemas relevantes.