Korte samenvatting: Voorspellende analyses in de crediteurenadministratie maken gebruik van historische gegevens, machine learning en AI om betalingstermijnen, cashflowbehoeften en leveranciersgedrag te voorspellen. Organisaties die deze tools inzetten, melden een nauwkeurigheid tot 81% in betalingsvoorspellingen en aanzienlijke besparingen in incassoprocessen na implementatie. De technologie transformeert de crediteurenadministratie van reactieve verwerking naar strategische financiële planning.

Crediteurenadministraties verwerken jaarlijks miljoenen facturen. Alleen al de Universiteit van Rochester verwerkt meer dan een miljoen facturen per jaar, waardoor handmatig toezicht vrijwel onmogelijk is. Toch zitten er in die facturen patronen verborgen – betalingscycli, leveranciersgedrag, seizoensschommelingen – die met opmerkelijke precisie de toekomstige kasbehoeften kunnen voorspellen.

Dat is waar voorspellende analyses van pas komen. In plaats van te reageren op facturen zodra ze binnenkomen, kunnen financiële teams nu voorspellen wat er aankomt, wanneer het binnenkomt en hoeveel kapitaal ze nodig hebben. Organisaties die voorspellende analyses implementeren, melden een nauwkeurigheid tot wel 81% bij het voorspellen van de tijdigheid van factuurbetalingen. Sommige organisaties rapporteren zelfs aanzienlijke maandelijkse besparingen in incassoprocessen na de implementatie van voorspellende analyses.

Maar het punt is dit: voorspellende analyses gaan niet alleen over voorspellingen. Het gaat erom de crediteurenadministratie te transformeren van een kostenpost naar een strategische functie die zorgt voor optimalisatie van het werkkapitaal, fraudedetectie en leveranciersrelatiebeheer.

Wat voorspellende analyses concreet betekenen voor AP

Voorspellende analyses in de crediteurenadministratie is de praktijk waarbij historische factuurgegevens, betalingspatronen en machine learning-algoritmen worden gebruikt om toekomstige betalingsverplichtingen en kasstroombehoeften te voorspellen. Het gaat verder dan eenvoudige rapportages of dashboards.

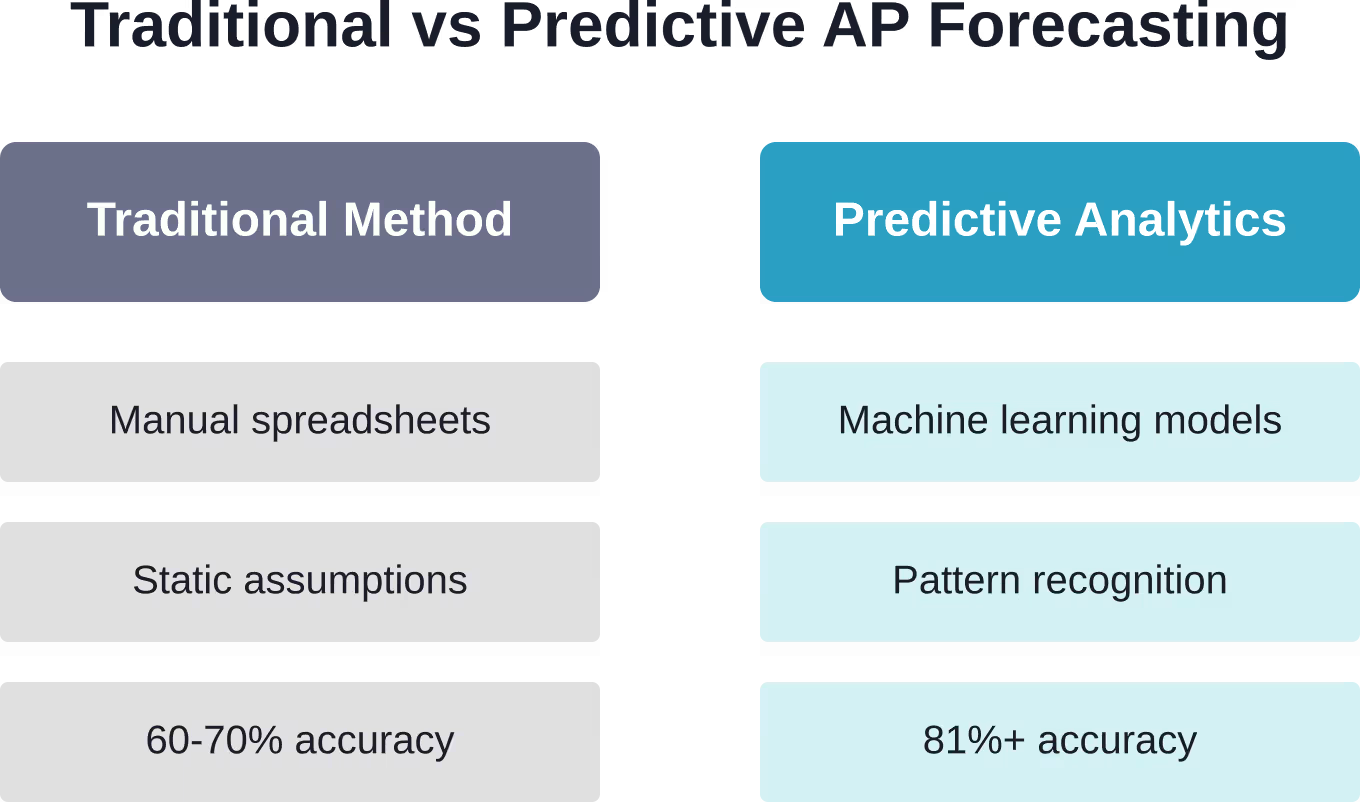

Traditionele crediteurenadministratie vertelt je wat er vorige maand is gebeurd. Voorspellende analyses vertellen je wat er waarschijnlijk volgende maand gaat gebeuren – en wat je daaraan moet doen.

De technologie analyseert variabelen zoals factuurbedragen, betalingsvoorwaarden, betalingsgeschiedenis van leveranciers, goedkeuringsworkflows, seizoensgebonden trends en zelfs patronen per dag van de week. Machine learning-modellen identificeren correlaties die mensen over het hoofd zien. Een algoritme kan bijvoorbeeld ontdekken dat facturen van bepaalde leveranciers die op vrijdag worden ingediend, sneller worden goedgekeurd, of dat kortingen vaker over het hoofd worden gezien tijdens de kwartaalafsluiting.

Eerlijk gezegd: dit is geen theorie meer. De Universiteit van Rochester heeft een geautomatiseerd systeem ontwikkeld voor het opsporen van afwijkingen en dubbele betalingen met behulp van LODA-, Isolation Forest- en OCSVM-algoritmen. Hun oplossing signaleerde meer dan 53.000 potentiële problemen en verbeterde de operationele efficiëntie aantoonbaar.

Pas voorspellende analyses toe in de crediteurenadministratie met AI Superior

AI Superieur Ze bouwen voorspellende modellen op basis van financiële en transactiegegevens ter ondersteuning van factuurverwerking, anomaliedetectie en cashflowplanning. Hun focus ligt op modellen die passen in bestaande boekhoudsystemen, waarbij ze beginnen met een data-analyse en een werkend prototype voordat ze opschalen.

Wilt u voorspellende analyses gebruiken voor uw crediteurenadministratie?

AI Superior kan u helpen met:

- het evalueren van factuur- en betalingsgegevens

- het bouwen van voorspellende modellen

- het integreren van modellen in boekhoudsystemen

- output verfijnen op basis van resultaten

👉 Neem contact op met AI Superior om uw project, gegevens en implementatieaanpak te bespreken.

Waarom AP-prognoses falen zonder analyses

De meeste organisaties proberen de crediteurenadministratie te voorspellen met behulp van spreadsheets en handmatige schattingen. Het resultaat? Steeds weer onnauwkeurige prognoses die de financiële planning ondermijnen.

Verschillende factoren ondermijnen de traditionele AP-voorspellingen:

- Variabiliteit in de timing van facturering: Leveranciers dienen facturen niet volgens een vast schema in, wat leidt tot onverwachte pieken in betalingsverplichtingen.

- Knelpunten bij goedkeuringen: Handmatige goedkeuringsworkflows leiden tot vertragingen die variëren per afdeling, beschikbaarheid van de manager en complexiteit van de factuur.

- Foutafhandeling: Betwiste facturen, ontbrekende inkooporders en problemen met driewegafstemming verstoren de betalingstermijnen op onvoorspelbare wijze.

- Korting bij vroegtijdige betaling: Het benutten van opportunistische kortingen wijzigt geplande betalingsdata en verstoort de kasstroomprognoses.

- Verborgen patronen: Seizoensschommelingen, pieken aan het einde van de maand en leverancierspecifiek gedrag blijven onzichtbaar zonder data-analyse.

Voorspellende analyses pakken elke zwakke plek aan door te leren van historische gegevens. De algoritmen identificeren de patronen die voorspellingsfouten veroorzaken en passen toekomstige voorspellingen daarop aan.

Kernvoordelen die de acceptatie bevorderen

Organisaties die voorspellende analyses implementeren in hun crediteurenadministratie melden voordelen op meerdere vlakken. Dit zijn geen marginale verbeteringen, maar transformatieve veranderingen in de werking van de crediteurenadministratie.

Inzicht in en optimalisatie van de kasstroom

Dankzij nauwkeurige betalingsprognoses kunnen treasuryteams hun kaspositie optimaliseren. In plaats van overtollige reserves aan te houden "voor het geval dat", weten financiële teams precies wanneer er geld nodig is. Hierdoor komt werkkapitaal vrij voor strategische investeringen of schuldaflossing.

Onderzoek wijst uit dat voorspellende betalingsmodellen een nauwkeurigheid van 81% bereiken bij het voorspellen wanneer facturen betaald zullen worden. Met zo'n hoge precisie kan de financiële afdeling met vertrouwen kortetermijngelden beleggen of betere kredietvoorwaarden met leveranciers onderhandelen.

De financiële impact is evenredig met het factuurvolume. Sommige organisaties melden aanzienlijke maandelijkse besparingen op incassoprocessen na de implementatie van voorspellende analyses.

Korting voor vroegtijdige betaling

Veel leveranciers bieden 2%-kortingen aan voor betaling binnen 10 dagen. Maar om van die kortingen te profiteren, moet je weten welke facturen zijn goedgekeurd en klaar voor betaling. Voorspellende analyses identificeren kansen door de data waarop goedkeuringen worden voltooid te voorspellen en facturen die in aanmerking komen voor korting te markeren voordat de termijn verstrijkt.

Deze mogelijkheid alleen al kan de kosten van de implementatie van analyses compenseren. Een korting van 2% op zelfs 30% aan jaarlijkse AP-uitgaven vertaalt zich in aanzienlijke besparingen.

Opsporing van fraude en dubbele betalingen

Algoritmen voor anomaliedetectie sporen ongebruikelijke patronen op die kunnen wijzen op mogelijke fraude of dubbele betalingen. De implementatie van de Universiteit van Rochester signaleerde meer dan 53.000 anomalieën met behulp van machine learning-modellen die specifiek zijn ontworpen voor crediteurenadministratiegegevens.

Deze systemen leren wat "normaal" is voor elke leverancier: typische factuurbedragen, frequentie en betalingsvoorwaarden. Wanneer een factuur aanzienlijk afwijkt, markeert het systeem deze voor controle voordat de betaling wordt verwerkt.

Strategisch leveranciersmanagement

Voorspellende analyses onthullen betalingspatronen van leveranciers die van belang zijn voor onderhandelingsstrategieën. Financiële teams kunnen zo vaststellen welke leveranciers consequent op tijd leveren, welke leveranciers regelmatig gecorrigeerde facturen indienen en welke betalingsvoorwaarden in de praktijk daadwerkelijk worden nagekomen.

Deze gegevens ondersteunen een meer geavanceerde segmentatie van leveranciers. Waardevolle, betrouwbare leveranciers ontvangen mogelijk snellere betalingen of aanbiedingen voor vervroegde betaling. Problematische leveranciers worden aangemerkt voor extra controle of heronderhandeling van het contract.

Hoe voorspellende modellen in AP daadwerkelijk werken

De algoritmes die ten grondslag liggen aan AP-analyses vallen in verschillende categorieën, elk geschikt voor verschillende voorspellingsuitdagingen.

Tijdreeksvoorspellingsmodellen

Deze modellen analyseren historische betalingsgegevens om seizoenspatronen, cyclische trends en groeitrajecten te identificeren. Ze zijn met name effectief voor het voorspellen van de totale kasstroom – het voorspellen van de totale betalingsverplichtingen aan alle leveranciers voor de komende perioden.

Tijdreeksmodellen houden rekening met factoren zoals clustering aan het einde van de maand, kwartaalpieken in facturen voor professionele diensten en jaarlijkse contractverlengingen, die leiden tot voorspelbare betalingspatronen.

Classificatiealgoritmen

Classificatiemodellen voorspellen categorische uitkomsten: Wordt deze factuur betwist? Wordt deze binnen 5 dagen goedgekeurd? Gaat de leverancier akkoord met een latere betalingsdatum?

Deze algoritmen worden getraind op historische factuurgegevens en leren welke kenmerken correleren met specifieke uitkomsten. Kenmerken kunnen onder meer leveranciers-ID, factuurbedrag, indienende afdeling, complexiteit van de goedkeuringsketen en historische uitzonderingspercentages omvatten.

Anomaliedetectiesystemen

Algoritmen zoals Isolation Forest, LODA en One-Class SVM identificeren uitschieters in factuurgegevens. De implementatie van de Universiteit van Rochester gebruikte deze aanpak om potentiële duplicaten en frauduleuze inzendingen te signaleren.

In tegenstelling tot op regels gebaseerde systemen die facturen markeren die vaste drempelwaarden overschrijden, leren machine learning-modellen leverancierspecifieke patronen. Een factuur die normaal is voor de ene leverancier, kan zeer ongebruikelijk zijn voor een andere – en het algoritme herkent die nuance.

Regressiemodellen voor betalingstiming

Regressiealgoritmen voorspellen continue uitkomsten, met name hoeveel dagen het nog duurt voordat een factuur betaald wordt. Deze modellen houden rekening met betalingsvoorwaarden, de status van het goedkeuringsproces, het factuurbedrag, de betalingsgeschiedenis van de leverancier en de huidige werkdruk op de afdeling crediteurenadministratie.

Praktische implementaties van voorspellende modellen bereiken een nauwkeurigheid van ongeveer 81% bij voorspellingen van de tijdigheid van betalingen.

Praktische toepassingen die verder gaan dan voorspellingen

Hoewel cashflowprognoses de meeste aandacht krijgen, bieden voorspellende analyses extra toepassingsmogelijkheden die de efficiëntie van de crediteurenadministratie verhogen.

Geautomatiseerde factuurprioritisering

Niet alle facturen zijn even urgent. Voorspellende modellen kunnen facturen beoordelen en prioriteren op basis van kortingsmogelijkheden, het belang van de leverancier, contractuele deadlines en de impact op de bedrijfsvoering. Dit zorgt ervoor dat de crediteurenadministratie zich eerst richt op taken met een hoge toegevoegde waarde.

Automatisering brengt ook facturen aan het licht die waarschijnlijk uitzonderingen zullen vertonen. Als het model een kans van 70% voorspelt dat een factuur niet voldoet aan de driewegcontrole, kan deze voor een eerste controle worden doorgestuurd in plaats van dat deze in de geautomatiseerde workflow terechtkomt en wordt afgewezen.

Dynamische kortingsonderhandeling

Met nauwkeurige kasstroomprognoses kunnen financiële teams proactief vervroegde betalingen aanbieden aan strategische leveranciers in ruil voor kortingen. Het voorspellende model identificeert perioden met overtollig liquide middelen, waardoor opportunistische kortingen kunnen worden benut die verder gaan dan standaardvoorwaarden.

Dit draait de traditionele dynamiek om. In plaats van dat leveranciers standaard betalingstermijnen van 2/10 en 30 dagen aanbieden, benaderen crediteurenteams leveranciers met aangepaste voorstellen: "We betalen binnen 5 dagen als u een korting van 2,51/30 dagen hanteert."“

Risicobeoordeling van leveranciers

Veranderingen in het factuurpatroon van leveranciers kunnen wijzen op financiële problemen. Een leverancier die voorheen maandelijks factureerde, maar plotseling overschakelt op wekelijkse facturering, kan liquiditeitsproblemen ondervinden. Voorspellende analyses signaleren deze gedragsveranderingen automatisch.

Vroegtijdige waarschuwing stelt inkoopteams in staat om noodplannen te ontwikkelen voordat een cruciale leverancier uitvalt. Die transparantie beschermt de continuïteit van de toeleveringsketen.

Optimalisatie van het werkkapitaal

Voorspellende crediteurenprognoses worden direct meegenomen in het bredere werkkapitaalbeheer. Treasuryteams combineren crediteurenprognoses met debiteurenprognoses om de netto werkkapitaalpositie te optimaliseren.

Het resultaat? Lagere leenkosten, een beter rendement op overtollige liquide middelen en een verbeterd liquiditeitsbeheer binnen de hele organisatie.

De automatiseringsverbinding

Voorspellende analyses en AP-automatisering vormen een krachtige combinatie. Elke technologie versterkt de waarde van de andere.

Automatiseringssystemen leggen op grote schaal gestructureerde factuurgegevens vast. Deze gegevens voeden de voorspellende modellen, die op hun beurt de nauwkeurigheid van de automatisering verbeteren. Het is een positieve spiraal.

Onderzoek wijst uit dat 89%-teams al AI gebruiken voor de verwerking van gegevens in de crediteurenadministratie. Deze adoptiegraad vormt de basis voor voorspellende analyses. Schone, gestructureerde data in grote hoeveelheden maken modellen nauwkeuriger.

Maar hier wordt het interessant. Automatisering alleen al verwerkt facturen sneller. Voorspellende analyses maken die processen slimmer: ze identificeren welke facturen prioriteit hebben, welke leveranciers vroegtijdig betaald moeten worden en welke betalingen uitgesteld kunnen worden zonder de relatie te schaden.

De combinatie transformeert de crediteurenadministratie van een transactionele functie naar een strategische functie. Teams besteden minder tijd aan gegevensinvoer en meer tijd aan analyse, onderhandeling en financiële planning.

| Vermogen | Alleen AP-automatisering | Automatisering + Voorspellende analyses |

|---|---|---|

| Factuurverwerkingssnelheid | Hoog | Hoog |

| Nauwkeurigheid van de gegevens | Hoog | Hoog |

| Kasstroomprognose | Basisrapportage | 81% nauwkeurige voorspellingen |

| Korting vastleggen | Regelgebaseerde waarschuwingen | Proactieve optimalisatie |

| Fraude detectie | Vaste regels | ML-anomaliedetectie (meer dan 53.000 vlaggen) |

| Risicobeoordeling van de leverancier | Handmatige beoordeling | Geautomatiseerde patroonanalyse |

| Impact van het werkkapitaal | Gematigd | Strategische besparingen |

Overwegingen en uitdagingen bij de implementatie

Het implementeren van voorspellende analyses in AP is geen kwestie van simpelweg aansluiten en gebruiken. Verschillende factoren bepalen het succes.

Vereisten voor gegevenskwaliteit

Machine learning-modellen zijn slechts zo goed als hun trainingsdata. Organisaties met inconsistente leveranciersgegevens, slechte factuurcodering of onvolledige betalingsgeschiedenissen zullen moeite hebben om een hoge nauwkeurigheid te bereiken.

Het opschonen van data is vaak de eerste – en meest tijdrovende – fase van de implementatie. Financiële teams moeten leveranciersnamen standaardiseren, uitgaven correct categoriseren en ontbrekende informatie aanvullen voordat modellen effectief kunnen worden getraind.

Integratiecomplexiteit

Platformen voor voorspellende analyses hebben toegang nodig tot ERP-systemen, inkoopdatabases, betalingsverwerkers en bankplatformen. Elk integratiepunt brengt technische complexiteit en potentiële storingen met zich mee.

Organisaties met moderne, cloudgebaseerde financiële systemen ondervinden doorgaans eenvoudigere integraties dan organisaties die nog gebruikmaken van traditionele, on-premise ERP-systemen. De beschikbaarheid van API's en de toegankelijkheid van gegevens variëren echter sterk per platform.

Verandermanagement

Medewerkers van de afdeling crediteurenadministratie die gewend zijn aan handmatige processen, kunnen weerstand bieden aan algoritme-gestuurde prioritering en geautomatiseerde besluitvorming. Succesvolle implementaties investeren in training en breiden de automatisering geleidelijk uit.

Door te beginnen met toepassingen met een laag risico, zoals het opsporen van duplicaten of het voorspellen van betalingsdata, wordt vertrouwen opgebouwd voordat het systeem wordt ingezet voor strategische beslissingen zoals dynamische kortingen of risicoscores voor leveranciers.

Modelonderhoud

Voorspellende modellen worden na verloop van tijd minder nauwkeurig door veranderende bedrijfsomstandigheden. Nieuwe leveranciers, gewijzigde betalingsvoorwaarden, reorganisaties en economische verschuivingen hebben allemaal invloed op de nauwkeurigheid.

Toonaangevende implementaties hanteren doorlopende schema's voor modelmonitoring en hertraining. Nauwkeurigheidsstatistieken worden maandelijks bijgehouden en modellen worden elk kwartaal of wanneer de prestaties onder acceptabele drempelwaarden dalen, opnieuw getraind.

Wat de toekomst in petto heeft

Voorspellende analyses in AP blijven zich snel ontwikkelen. Verschillende trends veranderen de mogelijkheden.

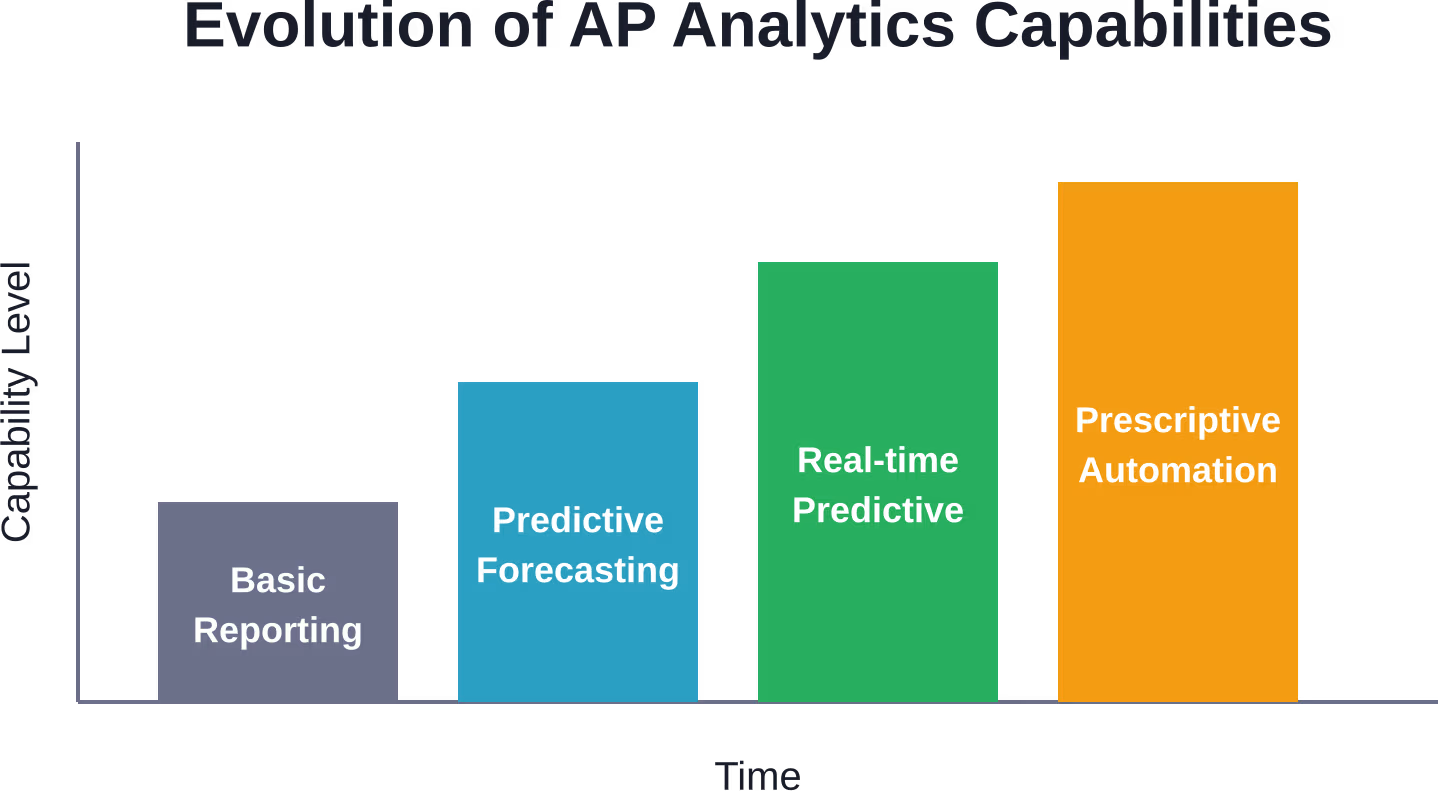

Realtime besluitvorming

De huidige systemen genereren meestal batchprognoses: dagelijkse of wekelijkse voorspellingen die volgens een vast schema worden bijgewerkt. Nieuwe platforms bieden realtime inzichten en herberekenen prognoses zodra elke factuur binnenkomt en wordt goedgekeurd.

Dit maakt dynamische reacties mogelijk. Een onverwacht grote factuur kan bijvoorbeeld een geautomatiseerde controle van kortingsmogelijkheden voor andere openstaande betalingen in gang zetten om zo het benodigde geld vrij te maken.

Prescriptieve analyses

De volgende stap in de evolutie van voorspellende analyses is prescriptieve analyses: systemen die niet alleen uitkomsten voorspellen, maar ook specifieke acties aanbevelen. In plaats van alleen de cashbehoeften te voorspellen, suggereren deze platforms welke facturen betaald moeten worden, wanneer ze betaald moeten worden en welke kortingen er te behalen zijn.

Sommige geavanceerde implementaties maken al gebruik van prescriptieve modellen om automatisch betalingsbeslissingen te nemen binnen vooraf gedefinieerde parameters, waardoor menselijke tussenkomst wordt beperkt tot het afhandelen van uitzonderingen.

Verbeterde fraudedetectie

Naarmate fraudeschema's geavanceerder worden, moeten detectiealgoritmes zich parallel ontwikkelen. Systemen van de volgende generatie zullen traditionele anomaliedetectie combineren met natuurlijke taalverwerking van factuuromschrijvingen, sociale netwerkanalyse van leveranciersrelaties en externe gegevensbronnen om subtiele fraudepatronen te identificeren.

Ecosysteemintegratie

Voorspellende analyses van crediteurenadministratie zullen niet langer op zichzelf staan. Platformen integreren steeds vaker prognoses voor debiteurenbeheer, voorraadbeheer, inkoopplanning en treasury-activiteiten. Deze holistische aanpak optimaliseert het werkkapitaal van de gehele onderneming, niet alleen dat van de crediteurenadministratie.

Aan de slag: een praktisch stappenplan

Organisaties die voorspellende AP-analyses willen implementeren, moeten een gefaseerde aanpak volgen.

Fase 1: Gegevensanalyse

Controleer de kwaliteit van de huidige crediteurenadministratie. Identificeer hiaten in leveranciersgegevens, betalingsgeschiedenis en factuurcodering. Stel normen voor gegevensbeheer vast en start opschoonprocessen.

Fase 2: Pilotgebruiksscenario

Kies een gerichte toepassing; het opsporen van duplicaten of het optimaliseren van kortingen zijn goede uitgangspunten. Voer een pilot met een beperkte reikwijdte uit om de waarde aan te tonen en het vertrouwen binnen de organisatie te vergroten.

Fase 3: Integratie van automatisering

Als factuurautomatisering nog niet is geïmplementeerd, doe dit dan vóór of gelijktijdig met data-analyse. De twee technologieën werken het beste samen, waarbij automatisering de benodigde schone data voor de analyses levert.

Fase 4: Uitbreiding

Na validatie van de eerste gebruiksscenario's kunt u uitbreiden naar andere toepassingen. Voeg voorspellingen voor betalingstermijnen toe, vervolgens risicoscores voor leveranciers en ten slotte, naarmate het systeem volwassener wordt, concrete aanbevelingen.

Fase 5: Continue verbetering

Stel monitoringdashboards in, houd nauwkeurigheidsstatistieken bij en implementeer regelmatige trainingsschema's voor het model. Voorspellende systemen vereisen continu onderhoud om de prestaties te behouden.

Veelgestelde vragen

Wat is het verschil tussen crediteurenprognoses en kasstroomprognoses?

Bij crediteurenprognoses worden specifiek uitgaande betalingen aan leveranciers voorspeld op basis van factuurgegevens en betalingsvoorwaarden. Cashflowprognoses zijn breder en omvatten niet alleen crediteurenprognoses, maar ook debiteuren, operationele kosten, kapitaaluitgaven en financieringsactiviteiten. Crediteurenprognoses vormen een onderdeel van uitgebreide cashflowmodellen en zijn daarmee een essentieel onderdeel van de totale liquiditeitsplanning.

Hoe nauwkeurig kunnen voorspellende AP-modellen in de praktijk worden?

Praktische implementaties van voorspellende modellen bereiken een nauwkeurigheid van ongeveer 81% bij voorspellingen van de tijdigheid van betalingen. Sommige organisaties behalen in specifieke toepassingen nauwkeurigheidsdrempels van 95%. De nauwkeurigheid is afhankelijk van de datakwaliteit, het factuurvolume, de consistentie van de bedrijfsvoering en de complexiteit van het model. Organisaties met schone data en stabiele processen behalen doorgaans betere resultaten dan organisaties met frequente wijzigingen of een gebrekkig databeheer.

Moeten voorspellende analysesystemen de bestaande AP-software vervangen?

Niet per se. Veel platforms voor voorspellende analyses integreren met bestaande ERP-systemen, tools voor crediteurenadministratie en betalingsverwerkers via API's. Ze fungeren als een intelligentielaag bovenop de huidige systemen in plaats van deze te vervangen. Organisaties die nog steeds met zeer oude, verouderde systemen werken, moeten mogelijk wel hun integratiemogelijkheden upgraden voordat analyseplatforms effectief kunnen worden gekoppeld.

Hoeveel historische gegevens zijn er nodig om voorspellende modellen te trainen?

De minimale vereisten variëren afhankelijk van het gebruiksscenario en het factuurvolume. Organisaties die maandelijks duizenden facturen verwerken, kunnen vaak effectieve modellen trainen met 12 tot 18 maanden aan historische gegevens. Organisaties met een lager volume hebben mogelijk 24 tot 36 maanden nodig om voldoende voorbeelden te verzamelen. De kwaliteit van de gegevens is net zo belangrijk als de kwantiteit: 18 maanden aan schone, goed gecategoriseerde gegevens presteren beter dan vijf jaar aan inconsistente gegevens.

Wat is de typische tijdlijn voor het terugverdienen van de investering (ROI) bij de implementatie van AP-analyses?

Organisaties melden aanzienlijke besparingen in incassoprocessen na implementatie, hoewel de resultaten variëren afhankelijk van de omvang en het factuurvolume. De terugverdientijd ligt doorgaans tussen de 6 en 18 maanden, afhankelijk van de implementatiekosten en de behaalde voordelen. Kortingsoptimalisatie en fraudedetectie leveren vaak het snelst rendement op, terwijl strategische voordelen zoals optimalisatie van het werkkapitaal zich in de loop der tijd opstapelen.

Kunnen kleine en middelgrote bedrijven profiteren van voorspellende analyses van crediteurenadministratie?

Absoluut. Hoewel implementaties voor grote bedrijven de meeste aandacht krijgen, bieden cloudgebaseerde analyseplatformen nu ook oplossingen die geschikt zijn voor kleinere organisaties. Bedrijven die slechts 500 facturen per maand verwerken, kunnen al profiteren van het detecteren van duplicaten en het optimaliseren van kortingen. De sleutel is het selecteren van tools die passen bij de omvang van de organisatie en te beginnen met gerichte use cases in plaats van te proberen alle functionaliteiten tegelijk te implementeren.

Hoe gaan voorspellende systemen om met ongebruikelijke gebeurtenissen of veranderingen in de bedrijfsvoering?

Dit vormt een van de grootste uitdagingen. Modellen die getraind zijn op historische patronen hebben moeite wanneer de omstandigheden drastisch veranderen – economische recessies, grote veranderingen in leveranciers, organisatorische herstructureringen of seizoensgebonden gebeurtenissen die buiten de historische ervaring vallen. Toonaangevende implementaties pakken dit aan door regelmatige hertraining van het model, nauwkeurigheidsmonitoring en menselijk toezicht op voorspellingen tijdens overgangsperioden. Sommige geavanceerde systemen maken handmatige aanpassingen van voorspellingen mogelijk wanneer gebruikers op de hoogte zijn van aankomende veranderingen die het model niet kan voorzien.

De overstap maken naar voorspellende AP

Voorspellende analyses transformeren de crediteurenadministratie van een reactieve verwerkingsfunctie naar een strategische financiële planningsmogelijkheid. De technologie levert meetbare resultaten op: een voorspellingsnauwkeurigheid van 81%, aanzienlijke maandelijkse besparingen in incassoprocessen en meer dan 53.000 gesignaleerde afwijkingen in gedocumenteerde implementaties.

Maar de werkelijke waarde reikt verder dan individuele meetwaarden. Voorspellende crediteurenadministratie maakt optimalisatie van de schatkist mogelijk, verbetert de relaties met leveranciers, vermindert het frauderisico en stelt financiële teams in staat zich te concentreren op strategisch werk in plaats van handmatige verwerking.

De drempel om AI te gebruiken wordt steeds lager. Cloudplatforms, kant-en-klare integraties en schaalbare prijsmodellen maken deze mogelijkheden toegankelijk voor organisaties van elke omvang. Tegelijkertijd hebben de 89% teams die al AI gebruiken voor crediteurenadministratie de datafundamenten gelegd die nodig zijn voor het succes van voorspellende analyses.

Organisaties die nog steeds afhankelijk zijn van handmatige prognoses en reactief crediteurenbeheer, concurreren met één hand gebonden. De teams die een prognosenauwkeurigheid van 81% behalen en systematische kortingsmogelijkheden benutten, zijn niet alleen efficiënter, maar opereren fundamenteel op een ander strategisch niveau.

De vraag is niet of voorspellende analyses de standaard zullen worden in AP. De vraag is of uw organisatie ze proactief zal implementeren om een concurrentievoordeel te behalen, of reactief wanneer ze een absolute noodzaak worden.