Kurzzusammenfassung: Predictive Analytics in der Kreditorenbuchhaltung nutzt historische Daten, maschinelles Lernen und KI, um Zahlungszeitpunkte, Liquiditätsbedarf und das Verhalten von Lieferanten vorherzusagen. Unternehmen, die diese Tools einsetzen, berichten von einer Genauigkeit von bis zu 811 TP3T bei Zahlungsprognosen und signifikanten Einsparungen im Forderungsmanagement nach der Implementierung. Die Technologie transformiert die Kreditorenbuchhaltung von reaktiver Bearbeitung hin zu strategischer Finanzplanung.

Die Kreditorenbuchhaltung verarbeitet jährlich Millionen von Rechnungen. Allein die Universität Rochester bearbeitet jährlich über eine Million Rechnungen, was eine manuelle Überprüfung nahezu unmöglich macht. Doch in diesen Rechnungen verbergen sich Muster – Zahlungszyklen, Lieferantenverhalten, saisonale Schwankungen –, die den zukünftigen Liquiditätsbedarf mit bemerkenswerter Genauigkeit vorhersagen können.

Hier setzt Predictive Analytics an. Anstatt erst auf eingehende Rechnungen zu reagieren, können Finanzteams nun prognostizieren, welche Rechnungen anstehen, wann sie eintreffen und wie viel Kapital benötigt wird. Unternehmen, die Predictive Analytics einsetzen, berichten von einer Genauigkeit von bis zu 811 TP3T bei der Vorhersage der Zahlungsfristen von Rechnungen. Einige Unternehmen verzeichnen nach der Implementierung sogar erhebliche monatliche Einsparungen im Forderungsmanagement.

Aber das Entscheidende ist: Predictive Analytics beschränkt sich nicht nur auf Prognosen. Es geht darum, die Kreditorenbuchhaltung von einem Kostenfaktor in eine strategische Funktion zu verwandeln, die die Optimierung des Betriebskapitals, die Betrugserkennung und das Lieferantenbeziehungsmanagement vorantreibt.

Was prädiktive Analysen tatsächlich für die Wirtschaftsprüfung bedeuten

Predictive Analytics in der Kreditorenbuchhaltung bezeichnet die Anwendung historischer Rechnungsdaten, Zahlungsmuster und Algorithmen des maschinellen Lernens zur Prognose zukünftiger Zahlungsverpflichtungen und des Liquiditätsbedarfs. Sie geht über einfache Berichte oder Dashboards hinaus.

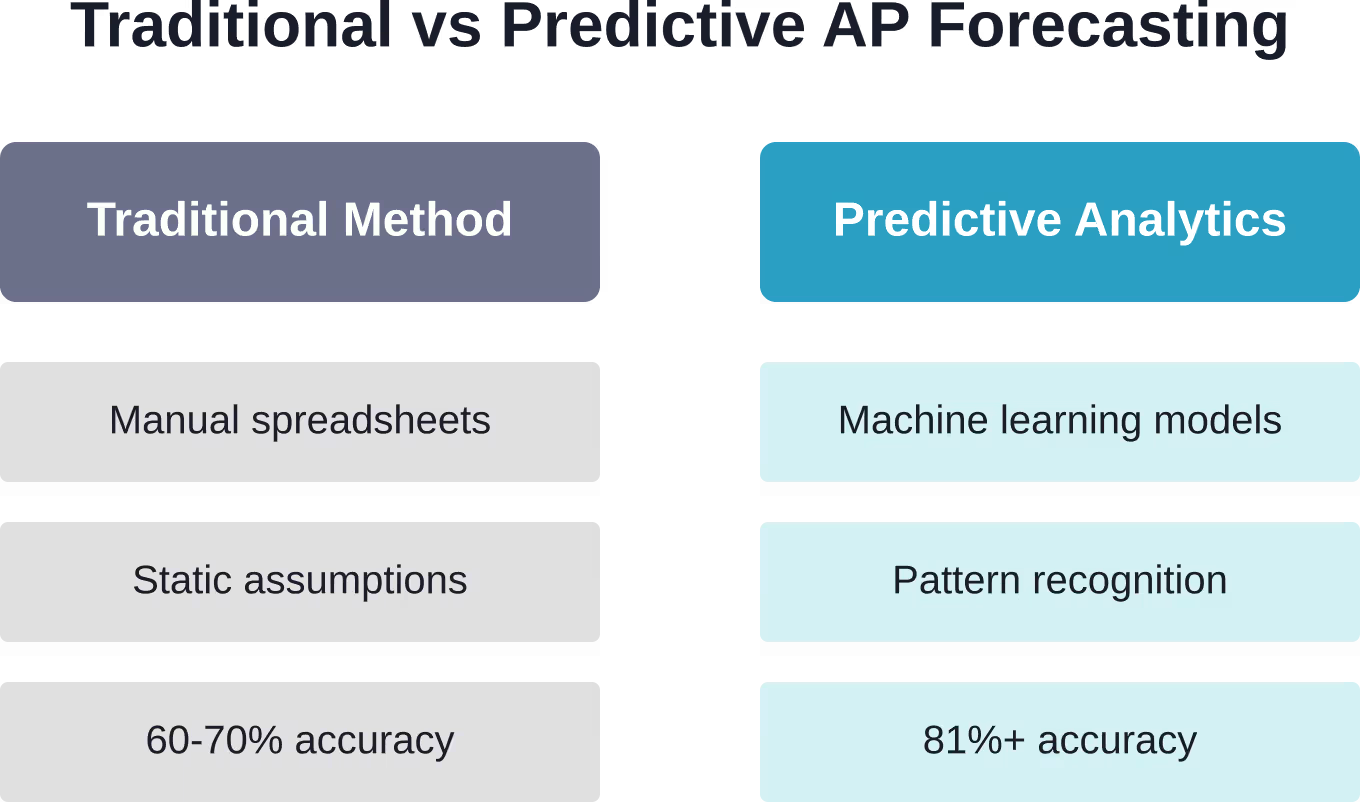

Herkömmliche Kreditorenbuchhaltungssysteme zeigen Ihnen, was im letzten Monat passiert ist. Predictive Analytics zeigt Ihnen, was im nächsten Monat wahrscheinlich passieren wird – und was Sie dagegen tun sollten.

Die Technologie analysiert Variablen wie Rechnungsbeträge, Zahlungsbedingungen, Zahlungshistorie von Lieferanten, Genehmigungsprozesse, saisonale Schwankungen und sogar Wochentagsmuster. Modelle des maschinellen Lernens identifizieren Zusammenhänge, die Menschen entgehen. Ein Algorithmus könnte beispielsweise feststellen, dass Rechnungen bestimmter Lieferanten, die freitags eingereicht werden, schneller genehmigt werden oder dass Rabatte bei der Quartalsabschlussverarbeitung am häufigsten übersehen werden.

Mal ehrlich: Das ist keine Theorie mehr. Die Universität Rochester hat ein automatisiertes System zur Erkennung von Anomalien und doppelten Zahlungen entwickelt, das auf den Algorithmen LODA, Isolation Forest und OCSVM basiert. Ihre Lösung identifizierte über 53.000 potenzielle Probleme und verbesserte die betriebliche Effizienz messbar.

Nutzen Sie prädiktive Analysen in der Kreditorenbuchhaltung mit überlegener KI.

AI Superior Das Unternehmen entwickelt prädiktive Modelle auf Basis von Finanz- und Transaktionsdaten, um die Rechnungsverarbeitung, die Anomalieerkennung und die Liquiditätsplanung zu unterstützen. Der Fokus liegt dabei auf Modellen, die sich in bestehende Buchhaltungssysteme integrieren lassen. Zunächst werden die Daten analysiert und ein funktionsfähiger Prototyp entwickelt, bevor die Skalierung erfolgt.

Sie möchten Predictive Analytics in der Kreditorenbuchhaltung einsetzen?

AI Superior kann Ihnen helfen bei:

- Auswertung von Rechnungs- und Zahlungsdaten

- Erstellung von Vorhersagemodellen

- Integration von Modellen in Buchhaltungssysteme

- Verfeinerung der Ergebnisse

👉 Kontaktieren Sie AI Superior um Ihr Projekt, Ihre Daten und Ihren Umsetzungsansatz zu besprechen.

Warum die AP-Prognosen ohne Analysen scheitern

Die meisten Unternehmen versuchen, ihre Verbindlichkeiten aus Lieferungen und Leistungen mithilfe von Tabellenkalkulationen und manuellen Schätzungen zu prognostizieren. Das Ergebnis? Durchweg ungenaue Prognosen, die die Finanzplanung untergraben.

Mehrere Faktoren beeinträchtigen die traditionellen AP-Vorhersagen:

- Schwankungen bei der Rechnungsstellung: Lieferanten stellen Rechnungen nicht in vorhersehbaren Abständen, was zu unerwarteten Spitzen bei den Zahlungsverpflichtungen führt.

- Genehmigungsengpässe: Manuelle Genehmigungsprozesse führen zu Verzögerungen, die je nach Abteilung, Verfügbarkeit des Managers und Komplexität der Rechnung variieren.

- Ausnahmebehandlung: Streitige Rechnungen, fehlende Bestellungen und Fehler bei der dreiseitigen Abstimmung stören den Zahlungszeitpunkt auf unvorhersehbare Weise.

- Frühzahlungsrabatte: Die Inanspruchnahme opportunistischer Rabatte verändert geplante Zahlungstermine und bringt die Cashflow-Prognosen durcheinander.

- Verborgene Muster: Saisonale Schwankungen, Häufungen zum Monatsende und herstellerspezifische Verhaltensweisen bleiben ohne Datenanalyse unsichtbar.

Prädiktive Analysen beheben jede Schwäche, indem sie aus historischen Daten lernen. Die Algorithmen identifizieren die Muster, die Prognosefehler verursachen, und passen zukünftige Vorhersagen entsprechend an.

Kernvorteile, die die Akzeptanz fördern

Unternehmen, die prädiktive Analysen in der Kreditorenbuchhaltung einsetzen, berichten von Vorteilen in vielerlei Hinsicht. Es handelt sich dabei nicht um geringfügige Verbesserungen, sondern um grundlegende Veränderungen in der Funktionsweise der Kreditorenbuchhaltung.

Transparenz und Optimierung des Cashflows

Eine präzise Zahlungsprognose ermöglicht es Finanzabteilungen, ihre Liquiditätsposition zu optimieren. Anstatt überschüssige Reserven “für alle Fälle” vorzuhalten, wissen sie genau, wann Liquidität benötigt wird. Dadurch wird Betriebskapital für strategische Investitionen oder Schuldenabbau freigesetzt.

Studien zeigen, dass prädiktive Zahlungsmodelle eine Genauigkeit von 81% bei der Vorhersage des Zahlungszeitpunkts von Rechnungen erreichen. Mit dieser Präzision kann die Finanzabteilung kurzfristige Liquidität sicher investieren oder bessere Zahlungsbedingungen mit Lieferanten aushandeln.

Die finanziellen Auswirkungen steigen mit dem Rechnungsvolumen. Einige Unternehmen berichten von signifikanten monatlichen Einsparungen im Forderungsmanagement nach der Implementierung von Predictive Analytics.

Skontoerwerb

Viele Lieferanten bieten Skonto bei Zahlung innerhalb von 10 Tagen an. Um diesen Skonto zu nutzen, muss man jedoch wissen, welche Rechnungen genehmigt und zur Zahlung bereit sind. Predictive Analytics identifiziert solche Möglichkeiten, indem es die Genehmigungstermine prognostiziert und rabattfähige Rechnungen vor Ablauf der Frist kennzeichnet.

Allein diese Fähigkeit kann die Kosten für die Implementierung von Analysetools ausgleichen. Ein Rabatt von 21 TP3T auf selbst 301 TP3T jährliche Ausgaben im Bereich der Kreditorenbuchhaltung führt zu erheblichen Einsparungen.

Betrugs- und Doppelzahlungserkennung

Anomalieerkennungsalgorithmen decken ungewöhnliche Muster auf, die auf potenziellen Betrug oder doppelte Zahlungen hindeuten. Die Implementierung der Universität Rochester identifizierte über 53.000 Anomalien mithilfe von speziell für Kreditorenbuchhaltungsdaten entwickelten Modellen des maschinellen Lernens.

Diese Systeme lernen, was für jeden Lieferanten “normal” aussieht – typische Rechnungsbeträge, Häufigkeit, Zahlungsbedingungen. Weicht eine Rechnung deutlich davon ab, markiert das System sie zur Überprüfung vor der Zahlungsabwicklung.

Strategisches Lieferantenmanagement

Predictive Analytics deckt Zahlungsmuster von Lieferanten auf und liefert so wertvolle Erkenntnisse für Verhandlungsstrategien. Finanzteams können erkennen, welche Lieferanten regelmäßig pünktlich liefern, welche häufig korrigierte Rechnungen einreichen und welche Zahlungsbedingungen in der Praxis tatsächlich eingehalten werden.

Diese Daten ermöglichen eine differenziertere Segmentierung der Lieferanten. Hochwertige und zuverlässige Lieferanten erhalten möglicherweise schnellere Zahlungen oder Angebote für eine vorzeitige Zahlung. Problematische Lieferanten werden für eine genauere Prüfung oder Vertragsnachverhandlung gekennzeichnet.

Wie Vorhersagemodelle in AP tatsächlich funktionieren

Die Algorithmen, die der AP-Analyse zugrunde liegen, lassen sich in mehrere Kategorien einteilen, die jeweils für unterschiedliche Prognoseherausforderungen geeignet sind.

Zeitreihen-Prognosemodelle

Diese Modelle analysieren historische Zahlungsdaten, um saisonale Muster, zyklische Trends und Wachstumsprognosen zu identifizieren. Sie eignen sich besonders gut für die Prognose des gesamten Cashflows – also die Vorhersage der gesamten Zahlungsverpflichtungen gegenüber allen Lieferanten für die kommenden Perioden.

Zeitreihenmodelle berücksichtigen Faktoren wie die Häufung von Zahlungen zum Monatsende, vierteljährliche Spitzenwerte bei Rechnungen für professionelle Dienstleistungen und jährliche Vertragsverlängerungen, die vorhersehbare Zahlungsmuster erzeugen.

Klassifizierungsalgorithmen

Klassifizierungsmodelle sagen kategoriale Ergebnisse voraus: Wird diese Rechnung beanstandet? Wird sie innerhalb von 5 Tagen genehmigt? Wird der Lieferant ein späteres Zahlungsdatum akzeptieren?

Diese Algorithmen werden anhand historischer Rechnungsdaten trainiert und lernen, welche Merkmale mit bestimmten Ergebnissen korrelieren. Zu diesen Merkmalen gehören beispielsweise die Lieferanten-ID, der Rechnungsbetrag, die einreichende Abteilung, die Komplexität des Genehmigungsprozesses und die historischen Ausnahmequoten.

Anomalieerkennungssysteme

Algorithmen wie Isolation Forest, LODA und One-Class SVM identifizieren Ausreißer in Rechnungsdaten. Die Implementierung an der University of Rochester nutzte diesen Ansatz, um potenzielle Duplikate und betrügerische Einreichungen zu kennzeichnen.

Im Gegensatz zu regelbasierten Systemen, die Rechnungen ab festgelegten Schwellenwerten kennzeichnen, lernen Modelle des maschinellen Lernens anbieterspezifische Muster. Eine Rechnung, die für einen Lieferanten normal ist, kann für einen anderen höchst ungewöhnlich sein – und der Algorithmus erkennt diese Nuance.

Regressionsmodelle für den Zahlungszeitpunkt

Regressionsalgorithmen prognostizieren kontinuierliche Ergebnisse – insbesondere die Zahlungsdauer einer Rechnung. Diese Modelle berücksichtigen Zahlungsbedingungen, den Status des Genehmigungsprozesses, den Rechnungsbetrag, die Zahlungshistorie des Lieferanten und die aktuelle Auslastung der Kreditorenbuchhaltung.

In der Praxis erreichen prädiktive Modelle eine Genauigkeit von etwa 81% bei der Vorhersage der Zahlungspünktlichkeit.

Praktische Anwendungen jenseits der Prognose

Während die Cashflow-Prognose im Vordergrund steht, ermöglicht die prädiktive Analytik zusätzliche Anwendungsfälle, die die Effizienz der Kreditorenbuchhaltung steigern.

Automatisierte Rechnungspriorisierung

Nicht alle Rechnungen sind gleich dringlich. Mithilfe von Prognosemodellen können Rechnungen anhand von Rabattmöglichkeiten, Lieferantenwichtigkeit, vertraglichen Fristen und geschäftlichen Auswirkungen bewertet und priorisiert werden. So kann sich die Buchhaltung zunächst auf die wichtigsten Aufgaben konzentrieren.

Die Automatisierung deckt auch Rechnungen auf, bei denen wahrscheinlich Ausnahmen auftreten. Wenn das Modell eine Wahrscheinlichkeit von 70% vorhersagt, dass eine Rechnung den dreistufigen Abgleich nicht bestehen wird, kann es sie zur frühzeitigen Überprüfung weiterleiten, anstatt sie den automatisierten Workflow durchlaufen und zurückweisen zu lassen.

Dynamische Rabattverhandlung

Mit präzisen Cashflow-Prognosen können Finanzteams strategischen Lieferanten proaktiv Frühzahlungen im Austausch für Rabatte anbieten. Das Prognosemodell identifiziert Perioden mit überschüssiger Liquidität und ermöglicht so die Inanspruchnahme opportunistischer Rabatte jenseits der Standardkonditionen.

Dies kehrt die traditionelle Dynamik um. Anstatt dass Lieferanten die üblichen Zahlungsbedingungen 2/10 netto 30 anbieten, treten die Teams der Kreditorenbuchhaltung mit individuellen Angeboten an die Lieferanten heran: “Wir zahlen in 5 Tagen, wenn Sie uns einen Rabatt von 2,5% gewähren.”

Lieferantenrisikobewertung

Veränderungen im Rechnungsverhalten von Lieferanten können auf finanzielle Schwierigkeiten hindeuten. Ein Lieferant, der zuvor monatliche Rechnungen gestellt hat, aber plötzlich auf wöchentliche Abrechnung umstellt, könnte Liquiditätsprobleme haben. Predictive Analytics erkennt diese Verhaltensänderungen automatisch.

Frühwarnungen ermöglichen es Beschaffungsteams, Notfallpläne zu entwickeln, bevor ein wichtiger Lieferant ausfällt. Diese Transparenz sichert die Kontinuität der Lieferkette.

Optimierung des Betriebskapitals

Die Prognosen für die Kreditorenbuchhaltung fließen direkt in das umfassendere Working-Capital-Management ein. Die Treasury-Teams kombinieren diese Prognosen mit den Prognosen für die Forderungen aus Lieferungen und Leistungen, um die Nettoumlaufvermögenspositionen zu optimieren.

Das Ergebnis? Niedrigere Kreditkosten, bessere Anlagerenditen auf überschüssige Liquidität und ein verbessertes Liquiditätsmanagement im gesamten Unternehmen.

Die Automatisierungsverbindung

Predictive Analytics und die Automatisierung der Kreditorenbuchhaltung bilden eine leistungsstarke Partnerschaft. Jede Technologie verstärkt den Nutzen der anderen.

Automatisierte Systeme erfassen strukturierte Rechnungsdaten in großem Umfang. Diese Daten speisen die Vorhersagemodelle, welche wiederum die Genauigkeit der Automatisierung verbessern. Ein positiver Kreislauf.

Untersuchungen zeigen, dass bereits 891.030 Teams KI in der Kreditorenbuchhaltung zur Datenverarbeitung einsetzen. Diese hohe Nutzungsrate schafft die notwendige Datengrundlage für prädiktive Analysen. Saubere, strukturierte und umfangreiche Daten führen zu präziseren Modellen.

Doch jetzt wird es interessant. Automatisierung allein beschleunigt die Rechnungsverarbeitung. Predictive Analytics optimiert diese Prozesse – sie identifiziert, welche Rechnungen Priorität haben, welche Lieferanten frühzeitig bezahlt werden sollten und welche Zahlungen ohne Beeinträchtigung der Geschäftsbeziehung verschoben werden können.

Durch diese Kombination wandelt sich die Kreditorenbuchhaltung von einer transaktionsorientierten zu einer strategischen Funktion. Die Teams verbringen weniger Zeit mit der Dateneingabe und mehr Zeit mit Analyse, Verhandlung und Finanzplanung.

| Fähigkeit | AP-Automatisierung | Automatisierung + prädiktive Analytik |

|---|---|---|

| Rechnungsverarbeitungsgeschwindigkeit | Hoch | Hoch |

| Datengenauigkeit | Hoch | Hoch |

| Cashflow-Prognose | Grundlegende Berichterstattung | 81% präzise Vorhersagen |

| Rabatterfassung | Regelbasierte Warnmeldungen | Proaktive Optimierung |

| Aufdeckung von Betrug | Feste Regeln | ML-Anomalieerkennung (über 53.000 Flags) |

| Lieferantenrisikobewertung | Handbuchprüfung | Automatisierte Musteranalyse |

| Auswirkungen auf das Betriebskapital | Mäßig | Strategische Einsparungen |

Überlegungen und Herausforderungen bei der Umsetzung

Die Implementierung von Predictive Analytics im Kreditorenmanagement ist kein einfacher Prozess. Mehrere Faktoren bestimmen den Erfolg.

Anforderungen an die Datenqualität

Maschinelle Lernmodelle sind nur so gut wie ihre Trainingsdaten. Organisationen mit inkonsistenten Lieferantendaten, fehlerhafter Rechnungskodierung oder unvollständigen Zahlungshistorien werden Schwierigkeiten haben, eine hohe Genauigkeit zu erreichen.

Die Datenbereinigung ist oft die erste – und zeitaufwändigste – Phase der Implementierung. Finanzteams müssen Lieferantennamen standardisieren, Ausgaben korrekt kategorisieren und fehlende Informationen ergänzen, bevor Modelle effektiv trainiert werden können.

Integrationskomplexität

Predictive-Analytics-Plattformen benötigen Zugriff auf ERP-Systeme, Beschaffungsdatenbanken, Zahlungsdienstleister und Bankplattformen. Jeder Integrationspunkt birgt technische Komplexität und potenzielle Fehlerquellen.

Organisationen mit modernen, cloudbasierten Finanzsystemen profitieren in der Regel von einfacheren Integrationen als solche, die ältere, lokal installierte ERP-Systeme nutzen. Die Verfügbarkeit von APIs und der Datenzugriff variieren stark zwischen den Plattformen.

Änderungsmanagement

Mitarbeiter der Kreditorenbuchhaltung, die an manuelle Prozesse gewöhnt sind, könnten sich algorithmengesteuerter Priorisierung und automatisierter Entscheidungsfindung widersetzen. Erfolgreiche Implementierungen investieren in Schulungen und erweitern den Automatisierungsbereich schrittweise.

Mit risikoarmen Anwendungsfällen wie der Duplikaterkennung oder der Prognose von Zahlungsterminen beginnt man, um Vertrauen aufzubauen, bevor man das System für strategische Entscheidungen wie dynamische Rabatte oder die Risikobewertung von Lieferanten einsetzt.

Modellpflege

Die Genauigkeit von Prognosemodellen nimmt mit der Zeit ab, da sich die wirtschaftlichen Rahmenbedingungen ändern. Neue Lieferanten, geänderte Zahlungsbedingungen, Umstrukturierungen im Unternehmen und wirtschaftliche Veränderungen beeinträchtigen die Genauigkeit.

Führende Implementierungen etablieren kontinuierliche Modellüberwachungs- und Nachschulungspläne. Genauigkeitsmetriken werden monatlich erfasst, und Modelle werden vierteljährlich oder immer dann neu trainiert, wenn die Leistung unter akzeptable Schwellenwerte fällt.

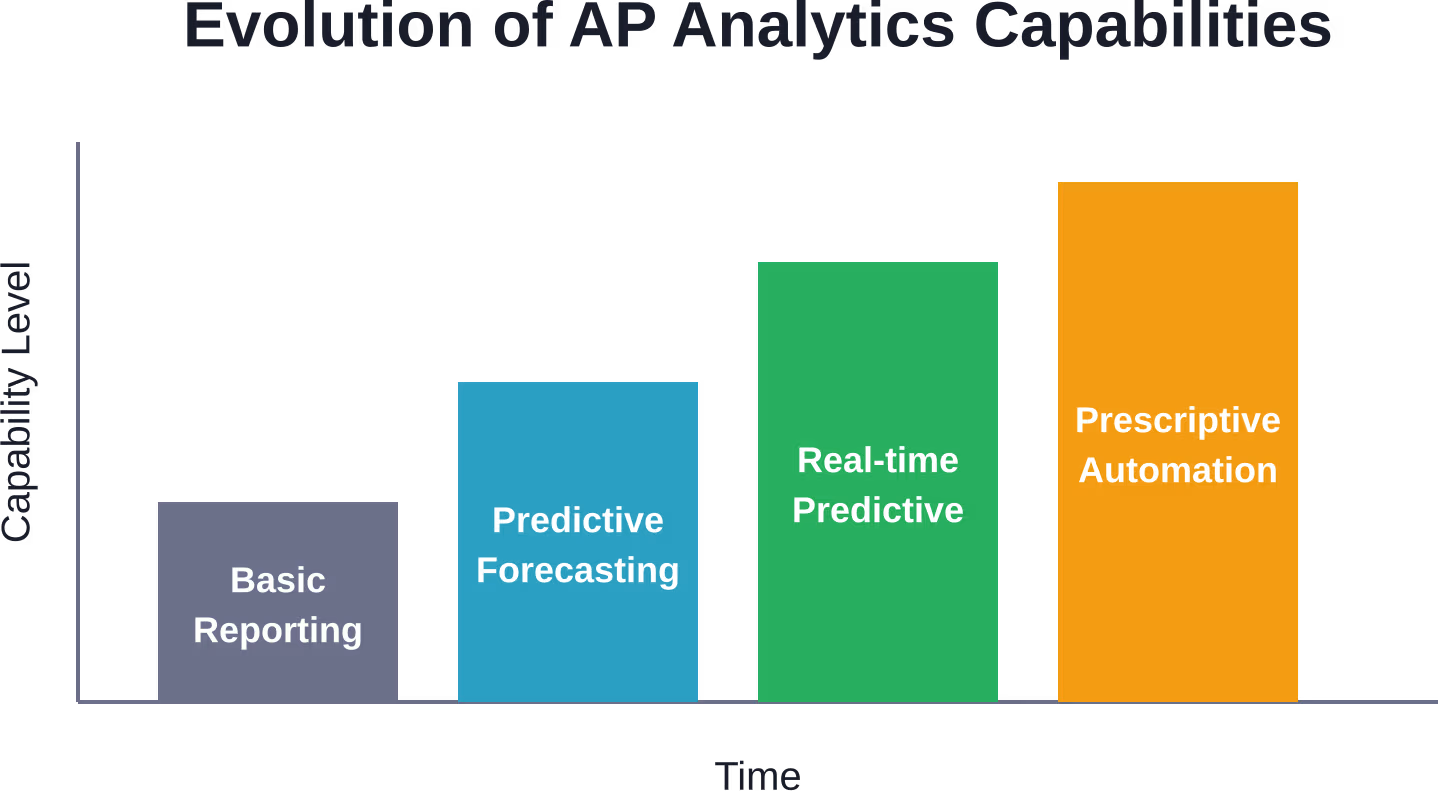

Was die Zukunft bringt

Die prädiktive Analytik im Bereich der Kreditorenbuchhaltung entwickelt sich weiterhin rasant. Mehrere Trends verändern die Möglichkeiten.

Echtzeit-Entscheidungsfindung

Aktuelle Systeme erstellen meist Batch-Prognosen – tägliche oder wöchentliche Vorhersagen, die nach festen Zeitplänen aktualisiert werden. Neue Plattformen liefern Echtzeit-Einblicke und berechnen Prognosen neu, sobald eine Rechnung eingeht und genehmigt wird.

Dies ermöglicht dynamische Reaktionen. Eine unerwartet hohe Rechnung könnte beispielsweise eine automatische Überprüfung von Rabattmöglichkeiten bei anderen ausstehenden Zahlungen auslösen, um die benötigten Mittel freizusetzen.

Präskriptive Analytik

Die nächste Entwicklungsstufe nach der prädiktiven Analytik ist die präskriptive Analytik – Systeme, die nicht nur Ergebnisse prognostizieren, sondern auch konkrete Handlungsempfehlungen geben. Anstatt lediglich den Liquiditätsbedarf vorherzusagen, schlagen diese Plattformen vor, welche Rechnungen wann zu begleichen sind und welche Rabatte in Anspruch genommen werden sollten.

Einige fortgeschrittene Implementierungen verwenden bereits präskriptive Modelle, um Zahlungsentscheidungen innerhalb vordefinierter Parameter automatisch auszuführen, wodurch menschliche Eingriffe auf die Ausnahmebehandlung beschränkt werden.

Verbesserte Betrugserkennung

Da Betrugsmethoden immer raffinierter werden, müssen sich auch die Erkennungsalgorithmen weiterentwickeln. Systeme der nächsten Generation kombinieren die traditionelle Anomalieerkennung mit der Verarbeitung natürlicher Sprache von Rechnungsbeschreibungen, der Analyse sozialer Netzwerke von Lieferantenbeziehungen und externen Datenquellen, um subtile Betrugsmuster zu identifizieren.

Ökosystemintegration

Predictive AP-Analysen funktionieren nicht isoliert. Plattformen integrieren zunehmend Prognosen für Debitorenmanagement, Bestandsverwaltung, Beschaffungsplanung und Treasury-Aktivitäten. Dieser ganzheitliche Ansatz optimiert das unternehmensweite Betriebskapital und nicht nur die Kreditorenbuchhaltung isoliert.

Erste Schritte: Ein praktischer Leitfaden

Organisationen, die prädiktive Analysen im Bereich der Kreditorenbuchhaltung implementieren möchten, sollten einen stufenweisen Ansatz verfolgen.

Phase 1: Datenauswertung

Prüfen Sie die Qualität der aktuellen Kreditorendaten. Identifizieren Sie Lücken in den Lieferantenstammdaten, der Zahlungshistorie und der Rechnungskodierung. Legen Sie Standards für die Datenverwaltung fest und leiten Sie Bereinigungsprozesse ein.

Phase 2: Pilotanwendungsfall

Wählen Sie eine fokussierte Anwendung – Duplikaterkennung oder Rabattoptimierung eignen sich gut als Ausgangspunkt. Führen Sie ein Pilotprojekt mit begrenztem Umfang durch, um den Nutzen zu demonstrieren und das Vertrauen im Unternehmen zu stärken.

Phase 3: Automatisierungsintegration

Falls die Rechnungsautomatisierung noch nicht implementiert ist, sollte sie vor oder parallel zur Datenanalyse eingeführt werden. Die beiden Technologien ergänzen sich optimal, da die Automatisierung die für die Analyse benötigten sauberen Daten liefert.

Phase 4: Erweiterung

Nach der Validierung erster Anwendungsfälle sollte die Anwendung auf weitere Bereiche ausgeweitet werden. Dazu gehören Prognosen zum Zahlungszeitpunkt, anschließend die Risikobewertung von Lieferanten und schließlich, mit zunehmender Reife, konkrete Handlungsempfehlungen.

Phase 5: Kontinuierliche Verbesserung

Richten Sie Überwachungs-Dashboards ein, verfolgen Sie Genauigkeitskennzahlen und implementieren Sie regelmäßige Modellnachschulungen. Prädiktive Systeme benötigen kontinuierliche Wartung, um ihre Leistungsfähigkeit aufrechtzuerhalten.

Häufig gestellte Fragen

Worin besteht der Unterschied zwischen der Prognose von Verbindlichkeiten aus Lieferungen und Leistungen und der Cashflow-Prognose?

Die Kreditorenbuchhaltungsprognose (AP-Prognose) erstellt konkrete Prognosen für ausgehende Zahlungen an Lieferanten auf Basis von Rechnungsdaten und Zahlungsbedingungen. Die Cashflow-Prognose ist umfassender – sie beinhaltet neben den AP-Prognosen auch Forderungen aus Lieferungen und Leistungen, Betriebskosten, Investitionsausgaben und Finanzierungsaktivitäten. AP-Prognosen fließen als ein Bestandteil der gesamten Liquiditätsplanung in umfassende Cashflow-Modelle ein.

Wie genau können prädiktive AP-Modelle realistischerweise werden?

In der Praxis erreichen prädiktive Modelle eine Genauigkeit von etwa 811 TP3T bei der Vorhersage pünktlicher Zahlungen. Einige Organisationen erzielen in bestimmten Anwendungen sogar Prognosegenauigkeiten von bis zu 951 TP3T. Die Genauigkeit hängt von der Datenqualität, dem Rechnungsvolumen, der Geschäftskonsistenz und der Komplexität des Modells ab. Organisationen mit sauberen Daten und stabilen Abläufen erzielen in der Regel bessere Ergebnisse als solche mit häufigen Änderungen oder mangelhafter Datenverwaltung.

Ist für prädiktive Analysesysteme der Austausch bestehender Kreditorenbuchhaltungssoftware erforderlich?

Nicht unbedingt. Viele Predictive-Analytics-Plattformen lassen sich über APIs in bestehende ERP-Systeme, Tools zur Automatisierung der Kreditorenbuchhaltung und Zahlungsdienstleister integrieren. Sie fungieren als zusätzliche Intelligenzschicht über den bestehenden Systemen, anstatt diese zu ersetzen. Unternehmen, die sehr alte Legacy-Systeme nutzen, müssen jedoch möglicherweise ihre Integrationsmöglichkeiten erweitern, bevor Analytics-Plattformen effektiv eingebunden werden können.

Wie viele historische Daten werden benötigt, um Vorhersagemodelle zu trainieren?

Die Mindestanforderungen variieren je nach Anwendungsfall und Rechnungsvolumen. Unternehmen, die monatlich Tausende von Rechnungen verarbeiten, können oft mit 12 bis 18 Monaten Datenhistorie effektive Modelle trainieren. Bei geringerem Volumen benötigen Unternehmen unter Umständen 24 bis 36 Monate, um ausreichend Daten zu sammeln. Die Datenqualität ist ebenso wichtig wie die Datenmenge – 18 Monate saubere, gut kategorisierte Daten sind deutlich aussagekräftiger als fünf Jahre inkonsistenter Datensätze.

Wie sieht der typische ROI-Zeitrahmen für die Implementierung von AP-Analytics aus?

Unternehmen berichten nach der Implementierung von signifikanten Einsparungen im Forderungsmanagement, wobei die Ergebnisse je nach Unternehmensgröße und Rechnungsvolumen variieren. Die Amortisationszeit liegt in der Regel zwischen 6 und 18 Monaten, abhängig von den Implementierungskosten und den erzielten Vorteilen. Rabattoptimierung und Betrugserkennung führen oft zu den schnellsten Ergebnissen, während strategische Vorteile wie die Optimierung des Betriebskapitals sich im Laufe der Zeit verstärken.

Können kleine und mittlere Unternehmen von prädiktiven Analysen im Bereich der Kreditorenbuchhaltung profitieren?

Absolut. Zwar erhalten Implementierungen für Großunternehmen die größte Aufmerksamkeit, doch bieten cloudbasierte Analyseplattformen mittlerweile Lösungen, die auch für kleinere Organisationen skalierbar sind. Unternehmen, die monatlich nur 500 Rechnungen verarbeiten, können von der Duplikaterkennung und Rabattoptimierung profitieren. Entscheidend ist die Auswahl passender Tools zur Unternehmensgröße und der Fokus auf konkrete Anwendungsfälle, anstatt zu versuchen, alle Funktionen gleichzeitig zu implementieren.

Wie gehen prädiktive Systeme mit ungewöhnlichen Ereignissen oder Geschäftsveränderungen um?

Dies stellt eine der größten Herausforderungen dar. Modelle, die auf historischen Mustern basieren, stoßen an ihre Grenzen, wenn sich die Umstände drastisch ändern – etwa bei Konjunkturabschwüngen, bedeutenden Lieferantenwechseln, Umstrukturierungen oder saisonalen Ereignissen, die außerhalb der bisherigen Erfahrungswerte liegen. Führende Implementierungen begegnen diesem Problem durch regelmäßiges Modelltraining, Genauigkeitsüberwachung und die manuelle Überprüfung der Prognosen während Übergangsphasen. Einige fortschrittliche Systeme ermöglichen die manuelle Anpassung von Prognosen, wenn Anwender von bevorstehenden Änderungen wissen, die das Modell nicht vorhersehen kann.

Der Übergang zu prädiktiver AP

Predictive Analytics wandelt die Kreditorenbuchhaltung von einer reaktiven Verarbeitungsfunktion in eine strategische Finanzplanungsfunktion um. Die Technologie liefert messbare Ergebnisse: eine Prognosegenauigkeit von 811 TP3T, signifikante monatliche Einsparungen im Inkassoprozess und über 53.000 erkannte Anomalien in dokumentierten Implementierungen.

Der wahre Nutzen geht jedoch über einzelne Kennzahlen hinaus. Predictive AP ermöglicht die Optimierung des Treasury, verbessert die Lieferantenbeziehungen, reduziert das Betrugsrisiko und entlastet Finanzteams, sodass diese sich auf strategische Aufgaben anstatt auf manuelle Prozesse konzentrieren können.

Die Einstiegshürden sinken weiter. Cloud-Plattformen, vorkonfigurierte Integrationen und skalierbare Preismodelle machen diese Funktionen für Unternehmen jeder Größe zugänglich. Gleichzeitig haben die 891.030 Teams, die bereits KI für die Kreditorenbuchhaltung einsetzen, die Datengrundlage geschaffen, die prädiktive Analysen zum Erfolg benötigen.

Unternehmen, die weiterhin auf manuelle Prognosen und reaktives Kreditorenmanagement setzen, sind im Wettbewerb benachteiligt. Teams, die eine Prognosegenauigkeit von 81% erreichen und systematische Rabattmöglichkeiten nutzen, sind nicht nur effizienter – sie agieren grundlegend auf einem anderen strategischen Niveau.

Die Frage ist nicht, ob prädiktive Analysen im Kreditorenmanagement zum Standard werden. Die Frage ist vielmehr, ob Ihr Unternehmen sie proaktiv einsetzt, um sich Wettbewerbsvorteile zu sichern, oder erst dann, wenn sie zur Grundvoraussetzung geworden sind.