ملخص سريع: تستخدم التحليلات التنبؤية في الخدمات المالية البيانات التاريخية والتعلم الآلي والنماذج الإحصائية للتنبؤ بالاتجاهات المستقبلية، وكشف الاحتيال، وتقييم المخاطر الائتمانية، وتحسين تجارب العملاء. ووفقًا للاحتياطي الفيدرالي، ساعدت أدوات التنبؤ القائمة على الذكاء الاصطناعي وزارة الخزانة الأمريكية على منع واسترداد 14 مليار دولار من عمليات الاحتيال خلال السنة المالية 2024 وحدها. وتستفيد المؤسسات المالية من هذه الإمكانيات لاتخاذ قرارات قائمة على البيانات، وتعزيز الامتثال، واكتساب مزايا تنافسية في سوق متزايدة التعقيد.

تواجه المؤسسات المالية سيلاً هائلاً من البيانات يومياً. سجلات المعاملات، وتفاعلات العملاء، وتحركات السوق، والتقارير التنظيمية - إنه كم هائل. ولكن الأمر المهم هو: أن هذه الفوضى تخفي أنماطاً يمكن أن تتنبأ بالمستقبل.

تحوّل التحليلات التنبؤية البيانات الخام إلى رؤى استشرافية. لا يتعلق الأمر بامتلاك كرة بلورية، بل ببناء نماذج ترصد الاتجاهات قبل أن تصبح واضحة، وتحدد المخاطر قبل أن تتحقق، وتكتشف الفرص بينما لا يزال المنافسون في حيرة من أمرهم.

لا يمكن أن تكون المخاطر أكبر من ذلك. فقد أسفرت عمليات الاحتيال بالشيكات وحدها عن أكثر من 15,000 بلاغ بين فبراير وأغسطس 2023، بقيمة 1.7 مليار دولار أمريكي من الأنشطة المشبوهة، وفقًا لبيانات شبكة إنفاذ قوانين الجرائم المالية التي استشهدت بها لجنة التجارة الفيدرالية. وفي الوقت نفسه، استخدمت وزارة الخزانة الأمريكية أدوات الذكاء الاصطناعي القائمة على التعلم الآلي لمنع واسترداد 1.7 مليار دولار أمريكي من عمليات الاحتيال خلال السنة المالية 2024.

لكن التحليلات التنبؤية تتجاوز بكثير مجرد كشف الاحتيال. تستخدمها البنوك لتقييم الجدارة الائتمانية، وشركات التأمين لتسعير وثائق التأمين، وشركات الاستثمار للتنبؤ بتحركات السوق، والبنوك التجارية لتخصيص تجارب العملاء. تُعيد هذه التقنية تشكيل طريقة عمل الخدمات المالية.

ما تعنيه التحليلات التنبؤية فعلياً في مجال التمويل

تُطبّق التحليلات التنبؤية تقنيات إحصائية وخوارزميات تعلم آلي واستخراج بيانات على البيانات التاريخية للتنبؤ بالنتائج المستقبلية. في الخدمات المالية، يُترجم هذا إلى الإجابة عن أسئلة مثل: هل سيتخلف هذا المقترض عن السداد؟ هل هذه المعاملة احتيالية؟ كيف سيكون التدفق النقدي في الربع القادم؟

تبدأ العملية بجمع البيانات - سجلات المعاملات، والبيانات الديموغرافية للعملاء، ومؤشرات السوق، والاتجاهات الاقتصادية. ثم تحدد الخوارزميات الأنماط والعلاقات التي قد يغفل عنها البشر. وتتحول هذه الأنماط إلى نماذج تُقيّم البيانات الجديدة وتُنتج تنبؤات.

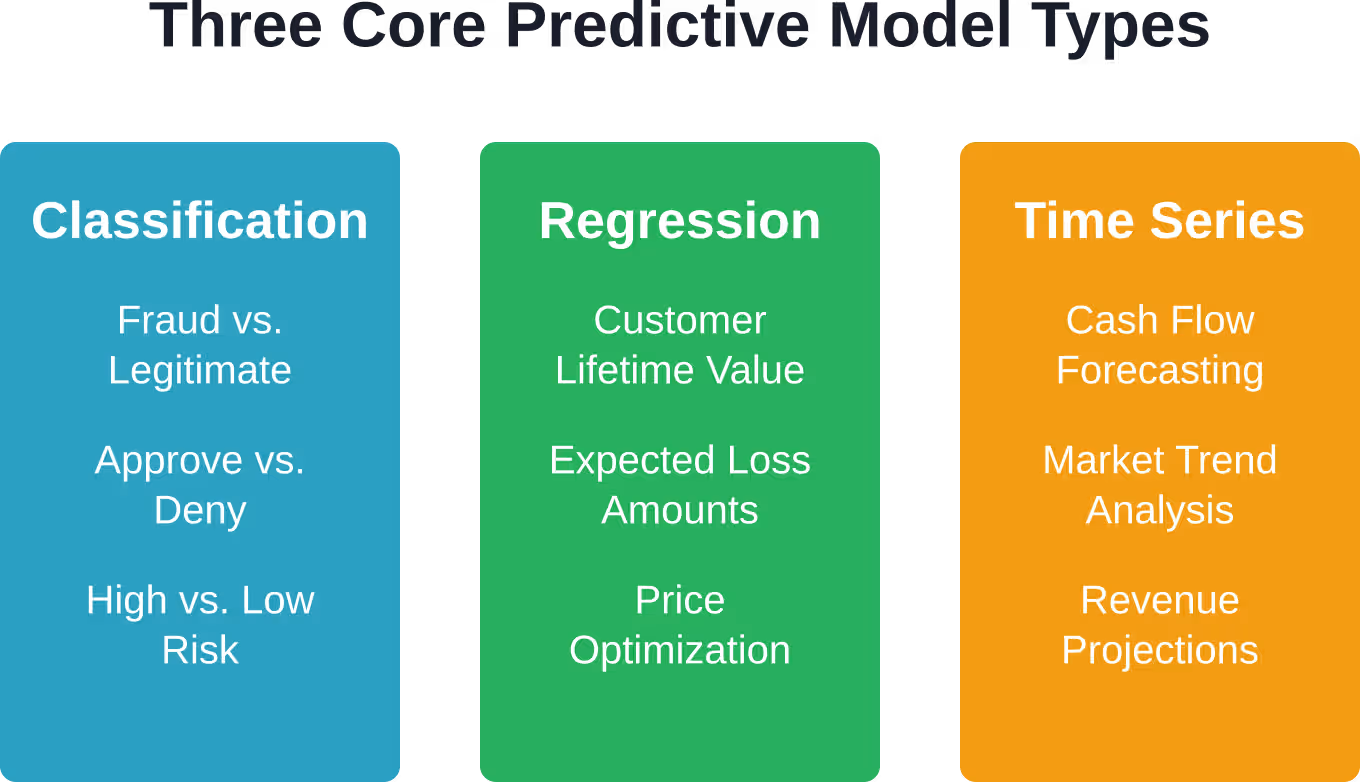

تهيمن ثلاثة أنواع أساسية من النماذج على التحليلات التنبؤية المالية:

نماذج التصنيف

تقوم هذه النماذج بتصنيف البيانات إلى فئات. هل هي عملية احتيال أم مشروعة؟ هل يتم الموافقة عليها أم رفضها؟ هل هي عالية المخاطر أم منخفضة المخاطر؟ تستخدم البنوك خوارزميات تصنيف مثل الانحدار اللوجستي، وأشجار القرار، والغابات العشوائية لاتخاذ قرارات ثنائية أو متعددة الفئات.

قام أحد أكبر البنوك في الولايات المتحدة بتطبيق محرك لكشف الاحتيال مزود بقدرات تنبؤية من شركة DataVisor، وذلك وفقًا لدراسات حالة التطبيق. وتعتمد هذه الأنظمة على نماذج تصنيف تُقيّم المعاملات في أجزاء من الثانية وتُشير إلى الحالات الشاذة.

نماذج الانحدار

يتنبأ الانحدار بقيم عددية متصلة بدلاً من فئات. كم سينفق هذا العميل الشهر المقبل؟ ما الخسارة المتوقعة في حال التخلف عن سداد هذا القرض؟ ما السعر المناسب لوثيقة التأمين هذه؟

تندرج تحت هذا المفهوم أساليب الانحدار الخطي، والانحدار متعدد الحدود، وأساليب الشبكات العصبية الأكثر تعقيداً. وتستخدم المؤسسات المالية الانحدار في كل شيء بدءاً من تسعير المشتقات المالية وصولاً إلى التنبؤ بالإيرادات.

نماذج السلاسل الزمنية

تتغير البيانات المالية بمرور الوقت، مما يجعل الأنماط الزمنية بالغة الأهمية. تقوم نماذج السلاسل الزمنية مثل ARIMA والتسوية الأسية والشبكات العصبية المتكررة بتحليل البيانات المتسلسلة للتنبؤ بالقيم المستقبلية بناءً على الاتجاهات التاريخية والموسمية.

يعتمد التنبؤ بالتدفقات النقدية بشكل كبير على تحليل السلاسل الزمنية. وتشير التقارير إلى أن المؤسسات التي تطبق نماذج تنبؤية متقدمة تمكنت من تمديد فترات التنبؤ من ثلاثة أشهر إلى اثني عشر شهراً مع تحسين دقة التنبؤ.

حالات الاستخدام الحاسمة التي تعيد تشكيل الخدمات المالية

لا تقتصر التحليلات التنبؤية على مختبرات الأبحاث، بل تُطبّق في جميع وظائف الأعمال الأساسية، مُحققةً عوائد ملموسة. وهنا تكمن أهميتها القصوى.

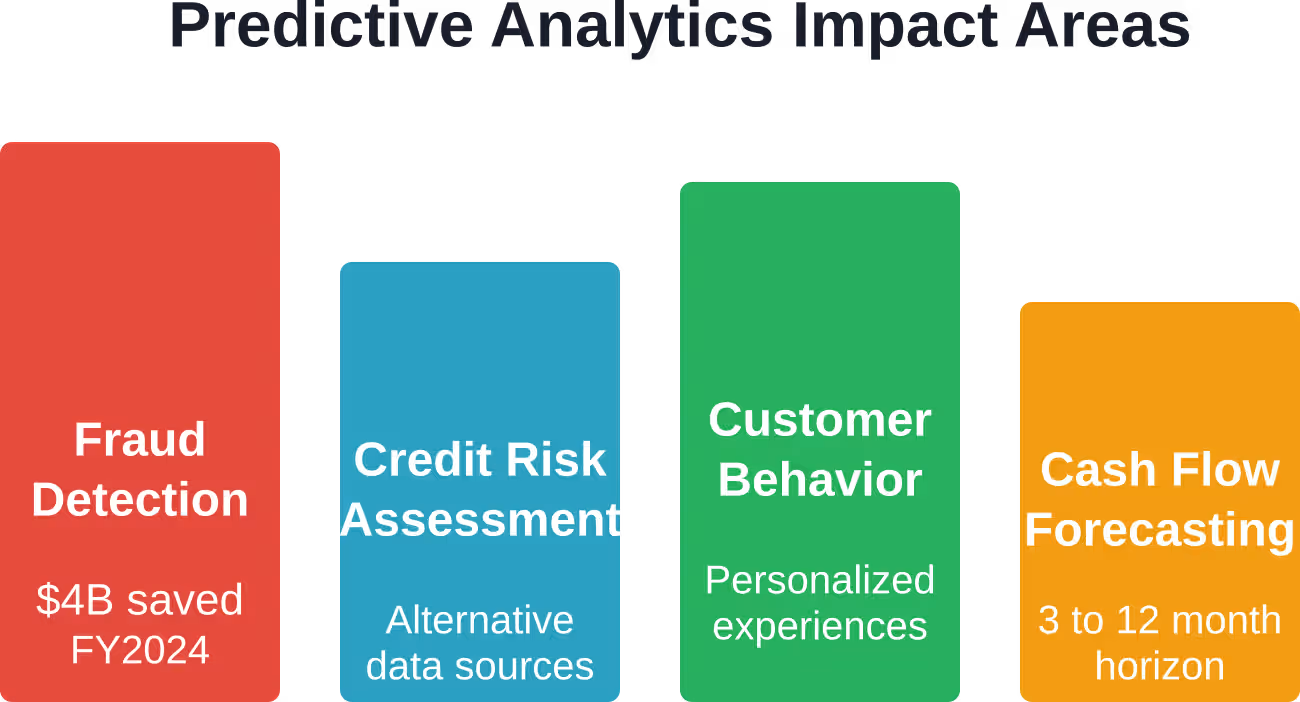

كشف الاحتيال ومنعه

تُكلّف عمليات الاحتيال المؤسسات المالية مليارات الدولارات سنوياً. ترصد الأنظمة التقليدية القائمة على القواعد الأنماط الواضحة، لكنها تغفل عن المخططات المعقدة. أما النماذج التنبؤية المدربة على ملايين المعاملات، فتتعلم الشذوذات الدقيقة التي تُشير إلى الاحتيال.

بحسب بيانات لجنة التجارة الفيدرالية، أفاد المستهلكون بخسارة أكثر من 1.9 مليار دولار أمريكي نتيجة الاحتيال في عام 2019 وحده، وهو ما يمثل جزءًا صغيرًا فقط من إجمالي عمليات الاحتيال التي تواجهها البنوك. وتقوم أنظمة التعلم الآلي حاليًا بتحليل سرعة المعاملات، والأنماط الجغرافية، وبصمات الأجهزة، والشذوذات السلوكية في الوقت الفعلي.

يُبرهن نجاح وزارة الخزانة الأمريكية - بتحقيقها 4 مليارات دولار في مجال منع الاحتيال واسترداد الأموال خلال السنة المالية 2024 - على قوة التحليلات التنبؤية القائمة على الذكاء الاصطناعي على نطاق واسع. ولا تقتصر هذه الأنظمة على رصد الأنشطة المشبوهة فحسب، بل تتكيف أيضًا مع تغيير المحتالين لأساليبهم.

تقييم مخاطر الائتمان

لطالما قامت البنوك بتقييم المخاطر الائتمانية، لكن التحليلات التنبؤية تتجاوز الآن مجرد درجات الائتمان التقليدية. وتشمل النماذج الآن بيانات بديلة - مثل سجل دفع الإيجار، وفواتير الخدمات، وأنماط التوظيف، وحتى النشاط على وسائل التواصل الاجتماعي - لتقييم الجدارة الائتمانية.

تستطيع خوارزميات التعلّم الآلي تحديد المتقدمين الذين ترفضهم أنظمة التقييم التقليدية، والذين يمثلون في الواقع مخاطر ائتمانية جيدة. وقد درس الاحتياطي الفيدرالي كيف تستخدم شركات بطاقات الائتمان التعلّم الآلي لرفع حدود الائتمان تلقائيًا للمقترضين المؤهلين، مما يُظهر كيف تُعيد النماذج التنبؤية تشكيل قرارات الإقراض.

لكن ثمة توتر في هذا الشأن. فقد اقترحت هيئة الأوراق المالية والبورصات الأمريكية متطلبات جديدة في يوليو 2023 لمعالجة تضارب المصالح المرتبط بتحليلات البيانات التنبؤية التي يستخدمها سماسرة الأوراق المالية ومستشارو الاستثمار. ويخشى المنظمون من أن تعظيم أرباح الشركات قد لا يتوافق مع مصالح العملاء.

التنبؤ بسلوك العملاء

أي العملاء من المرجح أن يتوقفوا عن التعامل مع الشركة؟ من هو المستعد للحصول على قرض عقاري؟ ما هي المنتجات التي تناسب الاحتياجات الفردية؟ تجيب النماذج التنبؤية على هذه الأسئلة من خلال تحليل سجلات المعاملات والأحداث الحياتية وأنماط التفاعل.

تستخدم المؤسسات المالية هذه المعلومات لتخصيص العروض، وتحسين الإنفاق التسويقي، وتعزيز الاحتفاظ بالعملاء. فبدلاً من بث عروض ترويجية عامة، تستطيع البنوك استهداف العملاء في اللحظة التي يكونون فيها أكثر استعداداً للتفاعل.

يكمن التحدي في تطبيق ذلك بطريقة أخلاقية. فالتخصيص التنبؤي قد يُحسّن تجربة العملاء أو قد يبدو متطفلاً، وذلك بحسب طريقة التنفيذ. والشفافية أمر بالغ الأهمية.

التنبؤ بالتدفقات النقدية وإدارة رأس المال العامل

تحتاج فرق التمويل المؤسسي إلى توقعات دقيقة للتدفقات النقدية لإدارة رأس المال العامل، وتخطيط الاستثمارات، والوفاء بالالتزامات. توفر التحليلات التنبؤية في حسابات القبض رؤىً حول الفواتير التي قد تتأخر في السداد والعملاء الذين يمثلون مخاطر في التحصيل.

أفادت المنظمات التي تطبق نماذج التنبؤ المتقدمة بتمديد أفق التنبؤ لديها من ثلاثة أشهر إلى اثني عشر شهراً. هذه الرؤية الشاملة تُحدث تحولاً جذرياً في التخطيط الاستراتيجي وقرارات تخصيص رأس المال.

إدارة المخاطر والامتثال

تخضع المؤسسات المالية لرقابة تنظيمية مكثفة. وتساعد التحليلات التنبؤية في تحديد مخاطر الامتثال قبل أن تؤدي إلى انتهاكات، ومراقبة التلاعب بالسوق، واختبار محافظ الاستثمار في ظل سيناريوهات افتراضية.

تناول تقرير موظفي هيئة الأوراق المالية والبورصات لعام 2020 حول التداول الخوارزمي تأثير الأنظمة الآلية على استقرار السوق. ومع هيمنة التداول الخوارزمي والتداول عالي التردد على حجم التداول، أصبحت النماذج التنبؤية ضرورية لفهم المخاطر النظامية.

البيئة التنظيمية

تقع الخدمات المالية عند ملتقى الابتكار والتنظيم. وتُعزز التحليلات التنبؤية كلاً من الفرص وتحديات الامتثال.

تستهدف القواعد المقترحة من قبل هيئة الأوراق المالية والبورصات الأمريكية في يوليو 2023 على وجه التحديد تضارب المصالح الناجم عن تحليلات البيانات التنبؤية. فعندما تُحسّن الخوارزميات ربحية الشركة بدلاً من مصلحة العملاء، يرى المنظمون مشكلة في ذلك. ويواجه سماسرة الأوراق المالية ومستشارو الاستثمار متطلبات لإثبات أن أنظمتهم التنبؤية تخدم مصالح العملاء.

تحدثت ميشيل بومان، محافظ مجلس الاحتياطي الفيدرالي، عن الذكاء الاصطناعي في الأنظمة المالية خلال ندوة "بناء النظام المالي للقرن الحادي والعشرين" التي عُقدت في نوفمبر 2024. وشددت على ضرورة تحقيق التوازن بين فوائد الابتكار والمخاطر مثل التحيز الخوارزمي، ومخاوف خصوصية البيانات، والاستقرار النظامي.

سلطت الحاكمة ليل برينارد الضوء على مواضيع مماثلة في خطاب ألقته في يناير 2021 حول الاستخدام المسؤول للذكاء الاصطناعي. وشددت على أهمية تحقيق نتائج عادلة، مشيرة إلى أن النماذج التنبؤية المدربة على بيانات تاريخية متحيزة يمكن أن تُديم التمييز في الإقراض والتأمين والخدمات المالية الأخرى.

الرسالة التنظيمية واضحة: التحليلات التنبؤية ليست جيدة أو سيئة في حد ذاتها. إنما يكمن الفرق في تطبيقها، سواء أكانت تخدم العملاء بشكل عادل أم تخلق مخاطر جديدة.

بناء قدرة التحليلات التنبؤية

لا تكتسب المؤسسات المالية قدرات تنبؤية بمجرد ضغطة زر. يتطلب بناء هذه القدرة تخطيطاً استراتيجياً، واستثماراً في البنية التحتية، وتغييراً ثقافياً.

البنية التحتية للبيانات تأتي أولاً

لا تكون النماذج التنبؤية جيدة إلا بقدر جودة بياناتها. وهذا يعني دمج قواعد البيانات المنعزلة، وإنشاء حوكمة للبيانات، وضمان الجودة، وإنشاء مسارات تغذي النماذج بمعلومات نظيفة وحديثة.

تكتشف العديد من المؤسسات أن التحدي الأكبر الذي يواجهها ليس الخوارزميات، بل الحصول على البيانات بشكل قابل للاستخدام. فالأنظمة القديمة، والتنسيقات غير المتسقة، والهياكل التنظيمية المنعزلة تخلق احتكاكاً.

المواهب والمهارات

يعكس سوق العمل الطلب المتزايد على مهارات الذكاء الاصطناعي في القطاع المالي. وتشير بيانات الاحتياطي الفيدرالي إلى أن حوالي 101 ألف وظيفة من إعلانات الوظائف في القطاع المالي تذكر الآن مهارات متعلقة بالذكاء الاصطناعي، مقارنة بحوالي 51 ألف وظيفة إجمالاً و20 ألف وظيفة في قطاع المعلومات.

تحتاج المؤسسات المالية إلى علماء بيانات يفهمون كلاً من التعلم الآلي والتمويل، ومهندسين قادرين على نشر النماذج على نطاق واسع، وقادة أعمال قادرين على تحويل التوقعات إلى قرارات. هذا مزيج نادر.

تطوير النموذج والتحقق من صحته

يتضمن بناء النماذج التنبؤية اختيار الخوارزميات المناسبة، والتدريب على البيانات التاريخية، والتحقق من الأداء، واختبار التحيز. قد تفشل النماذج التي تعمل في مرحلة التطوير في مرحلة الإنتاج إذا تغيرت ظروف السوق أو أنماط البيانات.

يتعين على المؤسسات المالية وضع أطر حوكمة للنماذج توثق الافتراضات، وتراقب الأداء، وتفعّل المراجعات عند تراجع الدقة. وتخضع إدارة مخاطر النماذج لتدقيق متزايد من قبل الجهات التنظيمية.

التكامل مع عمليات اتخاذ القرار

تُحقق التحليلات التنبؤية قيمةً عندما تُحفز الرؤى اتخاذ الإجراءات. ويتطلب ذلك دمج مخرجات النماذج في سير العمل، وتدريب الموظفين على تفسير التنبؤات، وإنشاء حلقات تغذية راجعة تُحسّن النماذج بمرور الوقت.

تبدأ بعض المؤسسات بمشاريع تجريبية، حيث تطبق التحليلات التنبؤية على مشكلة محددة مثل تحصيل الفواتير أو الاحتيال ببطاقات الائتمان. وتساهم النجاحات المبكرة في بناء زخم لتطبيق أوسع نطاقاً.

| مرحلة التنفيذ | الأنشطة الرئيسية | التحديات المشتركة |

|---|---|---|

| قاعدة البيانات | توحيد المصادر، وإرساء الحوكمة، وضمان الجودة | الأنظمة القديمة، ومستودعات البيانات المعزولة، والتنسيقات غير المتناسقة |

| موهبة اكتساب | توظيف علماء بيانات، وتدريب الموظفين الحاليين، وبناء فرق متعددة الوظائف | سوق تنافسية، فجوات في المهارات، مقاومة ثقافية |

| تطوير النماذج | اختر الخوارزميات، ودرب النماذج، وتحقق من دقتها، واختبر مدى تحيزها. | التجاوز في التخصيص، وانحراف المفهوم، واكتشاف التحيز |

| نشر الإنتاج | دمجها في سير العمل، ومراقبة الأداء، وإنشاء نظام حوكمة. | تكامل الأنظمة، إدارة التغيير، التحقق المستمر |

موجة الاستثمار في الذكاء الاصطناعي

لا تتبنى الخدمات المالية التحليلات التنبؤية بمعزل عن غيرها، بل إن طفرة الذكاء الاصطناعي الأوسع نطاقاً تدفع إلى استثمارات ضخمة في البنية التحتية. ووفقاً لخطاب محافظ مجلس الاحتياطي الفيدرالي مايكل بار في نوفمبر 2025، من المتوقع استثمار مبالغ كبيرة في البنية التحتية لتوفير سعة جديدة لمراكز البيانات.

تُمكّن هذه البنية التحتية من وضع نماذج أكثر تطوراً، ومعالجة أسرع، وتوقعات فورية على نطاق واسع. وتواجه المؤسسات المالية التي تفتقر إلى موارد الحوسبة المتقدمة عوائق تنافسية.

توفر شركات الحوسبة السحابية منصات تعلم آلي تُسهّل الوصول إلى القدرات التنبؤية. وبات بإمكان المؤسسات الآن نشر النماذج دون الحاجة إلى إنشاء مراكز بيانات، مع بقاء بعض التساؤلات حول أمن البيانات والامتثال للوائح التنظيمية.

ما هي الخطوة التالية في مجال التحليلات التنبؤية؟

تتطور التكنولوجيا باستمرار. وتساهم عدة اتجاهات في إعادة تشكيل ما هو ممكن.

الذكاء الاصطناعي القابل للتفسير

كانت نماذج التعلم الآلي المبكرة تعمل كصناديق سوداء، إذ كانت تُصدر تنبؤات دون أن تُفسر أسبابها. وقد طالبت الجهات التنظيمية ومديرو المخاطر بالشفافية. أما اليوم، فتساعد تقنيات الذكاء الاصطناعي القابلة للتفسير الممارسين على فهم العوامل التي تُؤثر في التنبؤات.

هذا الأمر بالغ الأهمية للامتثال، وثقة العملاء، والتحقق من صحة النموذج. فعندما يُرفض طلب قرض، يستحق المتقدمون تفسيرات واضحة، لا مجرد عبارة "قالت الخوارزمية لا".“

اتخاذ القرارات في الوقت الفعلي

حلّت التنبؤات الآنية محلّ المعالجة الدفعية. باتت أنظمة كشف الاحتيال تُقيّم المعاملات في أجزاء من الثانية. وتُتخذ قرارات الائتمان فوراً. وتظهر عروض العملاء في اللحظة المناسبة تماماً.

تُتيح هذه السرعة مزايا تنافسية، لكنها تزيد من المخاطر أيضاً. تنتشر الأخطاء بسرعة أكبر، وتؤثر النماذج المتحيزة على آلاف القرارات قبل أن يلاحظها أحد.

تكامل البيانات البديل

تتكامل البيانات المالية التقليدية - كالتصنيفات الائتمانية والدخل وسجلات المعاملات - بشكل متزايد مع مصادر بديلة. وتتنبأ صور الأقمار الصناعية بمحاصيل الزراعة، بينما تتنبأ آراء وسائل التواصل الاجتماعي بقيمة العلامات التجارية، وتتدفق بيانات التوظيف من شركات معالجة الرواتب.

تُظهر الأبحاث المتعلقة بالشمول المالي باستخدام تقنيات التعلّم الآلي كيف تُسهم البيانات البديلة في التنبؤ بملكية الحسابات المالية الرسمية في الأسواق النامية. وتتفوق متغيرات مثل المسافة إلى مراكز الخدمات المالية، والثقة في مقدمي الخدمات، ومصادر الدخل الثابتة على المؤشرات الديموغرافية التقليدية.

التكنولوجيا التنظيمية

يُصبح الامتثال نفسه حالة استخدام للتحليلات التنبؤية. تستخدم حلول التكنولوجيا التنظيمية التعلم الآلي لمراقبة المعاملات بحثًا عن انتهاكات مكافحة غسل الأموال، وتحديد أنماط التداول بناءً على معلومات داخلية، وضمان عمل أنظمة التداول الخوارزمية ضمن القواعد.

مع ازدياد تعقيد الأنظمة، يصبح الامتثال اليدوي مستحيلاً. لذا، تُقدّم الأنظمة التنبؤية التي تُنبّه إلى المخاطر قبل تحوّلها إلى انتهاكات قيمة هائلة.

تحديات لا تزول

تساهم التحليلات التنبؤية في حل المشكلات، لكنها تخلق مشكلات جديدة. ولا تزال هناك تحديات عديدة قائمة.

خصوصية البيانات والأمن

تتطلب النماذج التنبؤية كميات هائلة من بيانات العملاء. وتؤدي الاختراقات الأمنية إلى كشف معلومات مالية حساسة. وتقيّد لوائح الخصوصية، مثل اللائحة العامة لحماية البيانات (GDPR)، كيفية قيام المؤسسات بجمع البيانات وتخزينها واستخدامها.

لا يزال تحقيق التوازن بين القدرة التنبؤية وحماية الخصوصية يمثل تحدياً مستمراً. تقدم تقنيات مثل التعلم الموحد والخصوصية التفاضلية حلولاً جزئية، لكنها تزيد من التعقيد.

التحيز الخوارزمي

ترث النماذج المدربة على البيانات التاريخية التحيزات التاريخية. فإذا كانت قرارات الإقراض السابقة قد ميزت ضد فئات معينة، فإن النماذج التنبؤية تتعلم هذا التمييز وتديمه.

يتطلب اكتشاف التحيز والتخفيف من حدته جهداً مقصوداً. تساعد فرق العمل المتنوعة، ومقاييس الإنصاف، والاختبارات التنافسية، لكن المشكلة لا تملك حلولاً تقنية سهلة.

مخاطر النموذج والتحقق من صحته

تفشل النماذج التنبؤية عندما تتغير الأنماط الأساسية. وقد كشفت الأزمة المالية لعام 2008 كيف انهارت النماذج التي تمت معايرتها على أساس ظروف السوق المواتية تحت الضغط. وبالمثل، أدى كوفيد-19 إلى تعطيل النماذج التي افترضت أنماطًا اقتصادية مستقرة.

لا تزال المراقبة المستمرة واختبارات التحمل والإشراف البشري أموراً أساسية. فالأتمتة لا تلغي الحاجة إلى التقدير الشخصي.

المخاطر التنافسية والاستراتيجية

مع ازدياد أهمية التحليلات التنبؤية، تتضاءل المزايا التنافسية. فالمؤسسات التي تتخلف عن الركب تفتقر إلى الرؤى اللازمة للمنافسة. لكن التسرع في تطبيقها دون حوكمة سليمة يُولّد مخاطر أخرى.

يجب أن يوازن التخطيط الاستراتيجي بين السرعة والحكمة. وقد تناول مدير هيئة الأوراق المالية والبورصات الأمريكية، برايان دالي، موضوع الذكاء الاصطناعي وإدارة الاستثمار في خطاب ألقاه في 3 فبراير 2026 حول الذكاء الاصطناعي ومستقبل إدارة الاستثمار، مشيراً إلى ضرورة موازنة فوائد الابتكار مع نقاط الضعف الجديدة.

نصائح عملية للتنفيذ

بالنسبة للمؤسسات التي تبدأ رحلتها في مجال التحليلات التنبؤية، هناك عدة مبادئ تزيد من فرص النجاح:

- ابدأ بمشاكل العمل الواضحة: لا تقم بتطبيق التحليلات التنبؤية لمجرد أنها رائجة. حدد نقاط الضعف المحددة - خسائر الاحتيال، وعدم كفاءة التحصيل، وفقدان العملاء - واستهدفها.

- استثمر في البنية التحتية للبيانات مبكراً: لا يمكن للخوارزميات المتطورة أن تعوض عن رداءة جودة البيانات. بناء أسس متينة يستغرق وقتاً، ولكنه يؤتي ثماره في كل مشروع لاحق.

- بناء فرق متعددة الوظائف: لا يستطيع علماء البيانات وحدهم تحقيق قيمة مضافة للأعمال. تحتاج الفرق إلى خبراء في المجال يفهمون الشؤون المالية، ومهندسين قادرين على تطوير الأنظمة، وقادة أعمال قادرين على دفع عجلة التبني.

- وضع أطر الحوكمة: توثيق افتراضات النموذج، وإجراءات التحقق، وبروتوكولات المراقبة، وآليات التصعيد. سيطلب المنظمون ذلك. والأهم من ذلك، أنه يمنع وقوع الكوارث.

- خطة للتفسير: تُشكّل النماذج المبهمة مخاطر تنظيمية ومخاطر تتعلق بالسمعة. لذا، استثمر في الأدوات والتقنيات التي تجعل التنبؤات قابلة للتفسير.

- مراقبة مستمرة: يتراجع أداء النموذج بمرور الوقت مع تغير الأنماط. ينبغي أن تُفعّل المراقبة الآلية تنبيهات عند انخفاض الدقة أو انحراف التوقعات عن الواقع.

- اختبار التحيز بشكل منهجي: قيّم نتائج النموذج عبر مختلف الفئات الديموغرافية. ابحث عن التأثيرات المتباينة. أدرج وجهات نظر متنوعة في التصميم والتحقق.

| عامل النجاح | لماذا يهم ذلك |

|---|---|

| أهداف عمل واضحة | يركز الجهد على خلق القيمة بدلاً من التكنولوجيا لذاتها |

| جودة البيانات وحوكمتها | لا تستطيع النماذج التغلب على ضعف بيانات الإدخال - فالمدخلات الرديئة تؤدي إلى مخرجات رديئة. |

| التعاون متعدد الوظائف | يسد الفجوة بين القدرة التقنية والتطبيق التجاري |

| حوكمة نموذجية قوية | يدير المخاطر، ويضمن الامتثال، ويحافظ على الأداء بمرور الوقت |

| إمكانية التفسير والشفافية | يبني الثقة، ويمكّن من تصحيح الأخطاء، ويلبي المتطلبات التنظيمية |

| المراقبة المستمرة | يكشف عن التدهور، ويحدد التحيز، ويحفز التدخلات في الوقت المناسب. |

قلل من الاحتيال وحسّن دقة إدارة المخاطر باستخدام الذكاء الاصطناعي التنبؤي

تُكلّف عمليات الاحتيال ومخاطر الائتمان وتأخير اتخاذ القرارات المؤسسات المالية أموالاً حقيقية كل يوم. متفوقة الذكاء الاصطناعي يساعد في تحويل البيانات المالية إلى نماذج تنبؤية عملية تحدد المخاطر في وقت مبكر وتدعم اتخاذ قرارات أسرع وأكثر دقة في جميع العمليات.

احصل على نماذج تنبؤية تعمل داخل أنظمتك المالية

تركز شركة AI Superior على بناء حلول الذكاء الاصطناعي التي تتناسب مع سير العمل المالي الحقيقي، وليس طبقات التحليلات المنفصلة:

- نماذج مخصصة للكشف عن الاحتيال، وتقييم المخاطر، وتحليلها

- تحديد الحالات الشاذة والأنماط الخفية في مجموعات البيانات الكبيرة

- دعم عمليات اتخاذ القرار الأسرع والقائمة على البيانات

- التكامل مع الأنظمة القائمة والأدوات الداخلية

- طرح تدريجي يبدأ بنماذج صغيرة قابلة للاختبار

تحدث إلى الذكاء الاصطناعي المتفوق واطلع على كيفية استخدام بياناتك المالية لتقليل المخاطر وتحسين دقة اتخاذ القرارات.

الأسئلة الشائعة

كم تبلغ تكلفة تطبيق التحليلات التنبؤية للمؤسسات المالية؟

تختلف تكاليف التنفيذ اختلافًا كبيرًا بناءً على النطاق والبنية التحتية الحالية، وما إذا كانت المؤسسات تُطوّر الحلول داخليًا أم تشتريها جاهزة. قد تُكلّف المشاريع التجريبية الصغيرة عشرات الآلاف من الدولارات، بينما قد تصل تكلفة عمليات النشر على مستوى المؤسسة إلى ملايين الدولارات. تُقلّل المنصات السحابية من متطلبات رأس المال الأولية، ولكنها تُنشئ تكاليف اشتراك مستمرة. تشمل العوامل الرئيسية المُؤثّرة في التكلفة تحديث البنية التحتية للبيانات، واستقطاب المواهب، والمنصات التقنية، والصيانة الدورية للنماذج. عادةً ما يأتي العائد على الاستثمار من الحدّ من الاحتيال، وتحسين دقة اتخاذ القرارات، وزيادة الكفاءة التشغيلية.

ما هي المهارات التي تحتاجها الفرق لبناء قدرات التحليلات التنبؤية؟

تجمع فرق التحليلات التنبؤية الناجحة بين عدة مهارات. يمتلك علماء البيانات خبرة في الإحصاء والتعلم الآلي ولغات البرمجة مثل بايثون أو آر. ويبني مهندسو البيانات مسارات لجمع البيانات وتنظيفها وإعدادها على نطاق واسع. ويفهم خبراء المجال مشاكل أعمال الخدمات المالية والمتطلبات التنظيمية. ويترجم محللو الأعمال مخرجات النماذج إلى رؤى قابلة للتنفيذ. وينسق مديرو المشاريع العمل متعدد الوظائف. ووفقًا لبيانات الاحتياطي الفيدرالي، فإن حوالي 101 تريليون وظيفة في القطاع المالي تشير الآن إلى مهارات متعلقة بالذكاء الاصطناعي، مما يعكس الطلب القوي على هذه القدرات.

كيف تعالج المؤسسات المالية التحيز في النماذج التنبؤية؟

يتطلب معالجة التحيز الخوارزمي اتباع مناهج منهجية طوال دورة حياة النموذج. خلال مرحلة التطوير، تستخدم الفرق بيانات تدريب متنوعة وتختبر مدى التفاوت في التأثير بين الفئات الديموغرافية. تقيس مقاييس العدالة ما إذا كانت نتائج النموذج تختلف باختلاف الخصائص المحمية كالعرق أو الجنس. يمكن لتقنيات مثل إزالة التحيز العدائي وقيود العدالة أن تقلل التحيز رياضيًا. تخضع القرارات المصيرية لمراجعة بشرية. تتحقق عمليات التدقيق المنتظمة من ظهور أي تحيز مع تغير الفئات السكانية والأنماط. يتوقع المنظمون بشكل متزايد توثيق إجراءات اختبار التحيز والتخفيف منه كجزء من أطر حوكمة النماذج.

هل تستطيع المؤسسات المالية الصغيرة منافسة البنوك الكبيرة في مجال التحليلات التنبؤية؟

يُتيح الحجم مزايا عديدة - كمزيد من البيانات، وميزانيات أكبر، وفرق عمل متخصصة - ولكنه لا يضمن النجاح. بإمكان المؤسسات الصغيرة الاستفادة من منصات التعلم الآلي السحابية التي تُسهّل الوصول إلى إمكانيات متقدمة دون الحاجة إلى استثمارات ضخمة في البنية التحتية. كما أن الاستراتيجيات المُركّزة التي تُطبّق التحليلات التنبؤية على مشاكل مُحدّدة ذات قيمة عالية يُمكن أن تُحقق عوائد قوية حتى مع الموارد المحدودة. تُوفّر الشراكات مع مُورّدي التكنولوجيا المالية مسارًا آخر، على الرغم من أنها تُثير تساؤلات حول مُشاركة البيانات والاعتماد على المُورّد. يكمن السر في مُواءمة الطموح مع القدرات والتركيز على المجالات التي تُترجم فيها الرؤى بشكل مُباشر إلى قيمة تجارية.

ما هي المتطلبات التنظيمية التي تنطبق على التحليلات التنبؤية في مجال التمويل؟

تتطور الأطر التنظيمية باستمرار، لكن العديد من المتطلبات سارية بالفعل. اقترحت هيئة الأوراق المالية والبورصات الأمريكية قواعد في يوليو 2023 لمعالجة تضارب المصالح في تحليلات البيانات التنبؤية التي يستخدمها سماسرة الأوراق المالية ومستشارو الاستثمار. تتطلب إرشادات إدارة مخاطر النماذج الصادرة عن الجهات التنظيمية المصرفية توثيق النماذج الكمية والتحقق من صحتها ومراقبتها بشكل مستمر. تحظر قوانين الإقراض العادل التمييز، بما في ذلك القرارات الخوارزمية. تحكم لوائح خصوصية البيانات كيفية جمع المؤسسات لمعلومات العملاء واستخدامها. تسري قواعد مكافحة غسل الأموال بغض النظر عما إذا كانت أنظمة الكشف تستخدم قواعد أو تعلم آلي. تختلف المتطلبات المحددة باختلاف نوع المؤسسة والولاية القضائية، مما يجعل الخبرة القانونية وخبرة الامتثال ضرورية.

كم من الوقت يستغرق ظهور نتائج الاستثمارات في التحليلات التنبؤية؟

يعتمد الجدول الزمني على نقطة البداية والأهداف. تستطيع المؤسسات التي تمتلك بيانات دقيقة ومشاكل أعمال واضحة نشر نماذج أولية في غضون أشهر. بينما تقضي مؤسسات أخرى عامًا أو أكثر في بناء بنية تحتية للبيانات قبل البدء بتطوير النموذج. غالبًا ما تُظهر المشاريع التجريبية التي تستهدف حالات استخدام محددة - مثل التنبؤ بمواعيد سداد الفواتير أو رصد المعاملات المشبوهة - نتائجها في غضون ستة إلى اثني عشر شهرًا. أما التحولات الشاملة على مستوى المؤسسة فتستغرق سنوات. تُسهم النجاحات المبكرة في بناء الزخم وتبرير استمرار الاستثمار، مما يجعل اتباع مناهج مرحلية أمرًا شائعًا. يكمن السر في وضع توقعات واقعية وقياس التقدم بمؤشرات ملموسة مثل الحد من الاحتيال، وتحسين دقة التنبؤ، أو توفير تكاليف التشغيل.

ماذا يحدث عندما تفشل النماذج التنبؤية أو تصبح غير دقيقة؟

تتراوح إخفاقات النماذج بين التدهور التدريجي في الدقة والانهيارات الكارثية أثناء ضغوط السوق. ينبغي للمراقبة المستمرة رصد التدهور قبل أن يتسبب في مشاكل جسيمة. عند ظهور المشكلات، تحدد إجراءات الاستجابة للحوادث ما إذا كان ينبغي تعطيل النموذج، أو الرجوع إلى الإصدارات السابقة، أو تطبيق تجاوزات يدوية. يحدد تحليل ما بعد الحادث الأسباب الجذرية، مثل مشاكل جودة البيانات، أو انحراف المفهوم، أو أخطاء التنفيذ، أو تغير ظروف السوق. تعالج تحديثات النموذج المشكلات المحددة من خلال إعادة التدريب على البيانات الحديثة، أو تعديلات الخوارزمية، أو هندسة الميزات. تشمل المتطلبات التنظيمية توثيق الإخفاقات، وإجراء تحليل للأسباب الجذرية، وتنفيذ الإجراءات التصحيحية. تتعافى المؤسسات التي تتمتع بأطر حوكمة قوية بشكل أسرع وتتجنب تكرار الأخطاء.

الخلاصة

تُحدث التحليلات التنبؤية تغييراً جذرياً في طريقة عمل الخدمات المالية. إذ تنقل هذه التقنية المؤسسات من رد الفعل إلى الاستباقية، ومن الحدس إلى الأدلة، ومن العموميات إلى التخصيص.

إنّ جدوى هذا الاستثمار واضحة. فميزانية وزارة الخزانة الأمريكية البالغة 14 مليار دولار أمريكي لمكافحة الاحتيال واسترداد الأموال خلال السنة المالية 2024 تُظهر أثراً ملموساً. كما أن التوقعات طويلة المدى تُحسّن تخطيط رأس المال، ونماذج الائتمان المُحسّنة تُوسّع نطاق الوصول إلى الخدمات مع إدارة المخاطر، وتجارب العملاء المُخصصة تُعزّز التفاعل والولاء.

لكنّ التنفيذ يتطلب أكثر من مجرد شراء برامج. فهو يستلزم بنية تحتية للبيانات، وكفاءات متخصصة، وأطر حوكمة، وتغييرات ثقافية نحو اتخاذ القرارات بناءً على البيانات. وعادةً ما تواجه المؤسسات التي تتعامل مع التحليلات التنبؤية كمشروع تقني بدلاً من كونها تحولاً تجارياً صعوبات.

سيزداد التدقيق الرقابي مع ازدياد قوة الأنظمة التنبؤية. إن تركيز هيئة الأوراق المالية والبورصات على تضارب المصالح، ومخاوف مجلس الاحتياطي الفيدرالي بشأن التحيز والمخاطر النظامية، وتطور لوائح الخصوصية، كلها عوامل تخلق التزامات امتثال تتجاهلها المؤسسات على مسؤوليتها.

لا ينتظر المشهد التنافسي الجاهزية التامة. فالمؤسسات المالية التي تبني قدرات تنبؤية تكتسب مزايا في منع الاحتيال، وإدارة المخاطر، وتجربة العملاء، والكفاءة التشغيلية. أما تلك التي تتأخر فتواجه عيوباً متزايدة مع تقدم المنافسين.

لا يكمن السؤال في ما إذا كان ينبغي تبني التحليلات التنبؤية، بل في كيفية تطبيقها بمسؤولية، وتوسيع نطاقها بفعالية، وخلق مزايا تنافسية مستدامة مع إدارة المخاطر والامتثال للمتطلبات التنظيمية. إن المؤسسات التي تجيب على هذه الأسئلة بشكل جيد ستحدد مستقبل الخدمات المالية.

ابدأ بتحديد مشاكل العمل بوضوح. ابنِ قواعد بيانات متينة. استثمر في المواهب والحوكمة. راقب باستمرار. اختبر بدقة للتأكد من خلو البيانات من أي تحيز. حافظ على الشفافية مع العملاء والجهات التنظيمية. يتطلب المسار المستقبلي تحقيق التوازن بين الابتكار والحذر، والسرعة والجودة، والأتمتة والرقابة.

عند تطبيقها بشكل صحيح، تُحوّل التحليلات التنبؤية الخدمات المالية من صناعة غارقة في البيانات إلى صناعة تحوّل المعلومات إلى رؤى، والرؤى إلى إجراءات، والإجراءات إلى قيمة.