Kurzzusammenfassung: Predictive Analytics im Finanzdienstleistungssektor nutzt historische Daten, maschinelles Lernen und statistische Modelle, um zukünftige Trends vorherzusagen, Betrug aufzudecken, Kreditrisiken zu bewerten und das Kundenerlebnis zu optimieren. Laut der US-Notenbank Federal Reserve halfen KI-basierte Prognosetools dem US-Finanzministerium allein im Fiskaljahr 2024, Betrugsfälle in Höhe von 1,4 Billionen US-Dollar zu verhindern und zurückzuerlangen. Finanzinstitute nutzen diese Möglichkeiten, um datengestützte Entscheidungen zu treffen, die Compliance zu verbessern und sich in einem zunehmend komplexen Markt Wettbewerbsvorteile zu sichern.

Finanzinstitute sehen sich täglich einer Datenflut gegenüber. Transaktionsdaten, Kundeninteraktionen, Marktbewegungen, regulatorische Meldungen – die Menge ist überwältigend. Doch das Entscheidende ist: In diesem Chaos verbergen sich Muster, die die Zukunft vorhersagen können.

Predictive Analytics wandelt Rohdaten in Zukunftsprognosen um. Es geht nicht darum, eine Kristallkugel zu besitzen. Es geht darum, Modelle zu entwickeln, die Trends erkennen, bevor sie offensichtlich werden, Risiken aufzeigen, bevor sie sich manifestieren, und Chancen identifizieren, während die Konkurrenz noch im Dunkeln tappt.

Es steht viel auf dem Spiel. Allein Scheckbetrug führte zwischen Februar und August 2023 zu über 15.000 Meldungen mit einem Schaden von 14 Billionen PKR, wie Daten des Financial Crimes Enforcement Network (FinCEN) belegen, die von der Federal Trade Commission (FTC) zitiert werden. Gleichzeitig nutzte das US-Finanzministerium im Fiskaljahr 2024 KI-gestützte Tools für maschinelles Lernen, um Betrug in Höhe von 14 Billionen PKR zu verhindern und zurückzuerlangen.

Doch prädiktive Analysen gehen weit über die Betrugserkennung hinaus. Banken nutzen sie zur Beurteilung der Kreditwürdigkeit, Versicherer zur Preisgestaltung von Policen, Investmentfirmen zur Prognose von Marktbewegungen und Privatkundenbanken zur Personalisierung des Kundenerlebnisses. Die Technologie verändert die Funktionsweise von Finanzdienstleistungen grundlegend.

Was prädiktive Analysen im Finanzwesen tatsächlich bedeuten

Prädiktive Analysen nutzen statistische Verfahren, Algorithmen des maschinellen Lernens und Data-Mining, um anhand historischer Daten zukünftige Ergebnisse vorherzusagen. Im Finanzdienstleistungssektor bedeutet dies die Beantwortung von Fragen wie: Wird dieser Kreditnehmer zahlungsunfähig? Handelt es sich bei dieser Transaktion um Betrug? Wie wird der Cashflow im nächsten Quartal aussehen?

Der Prozess beginnt mit der Datenerfassung – Transaktionshistorien, Kundendemografie, Marktindikatoren, Wirtschaftstrends. Anschließend identifizieren Algorithmen Muster und Zusammenhänge, die Menschen entgehen würden. Diese Muster werden zu Modellen, die neue Daten auswerten und Prognosen generieren.

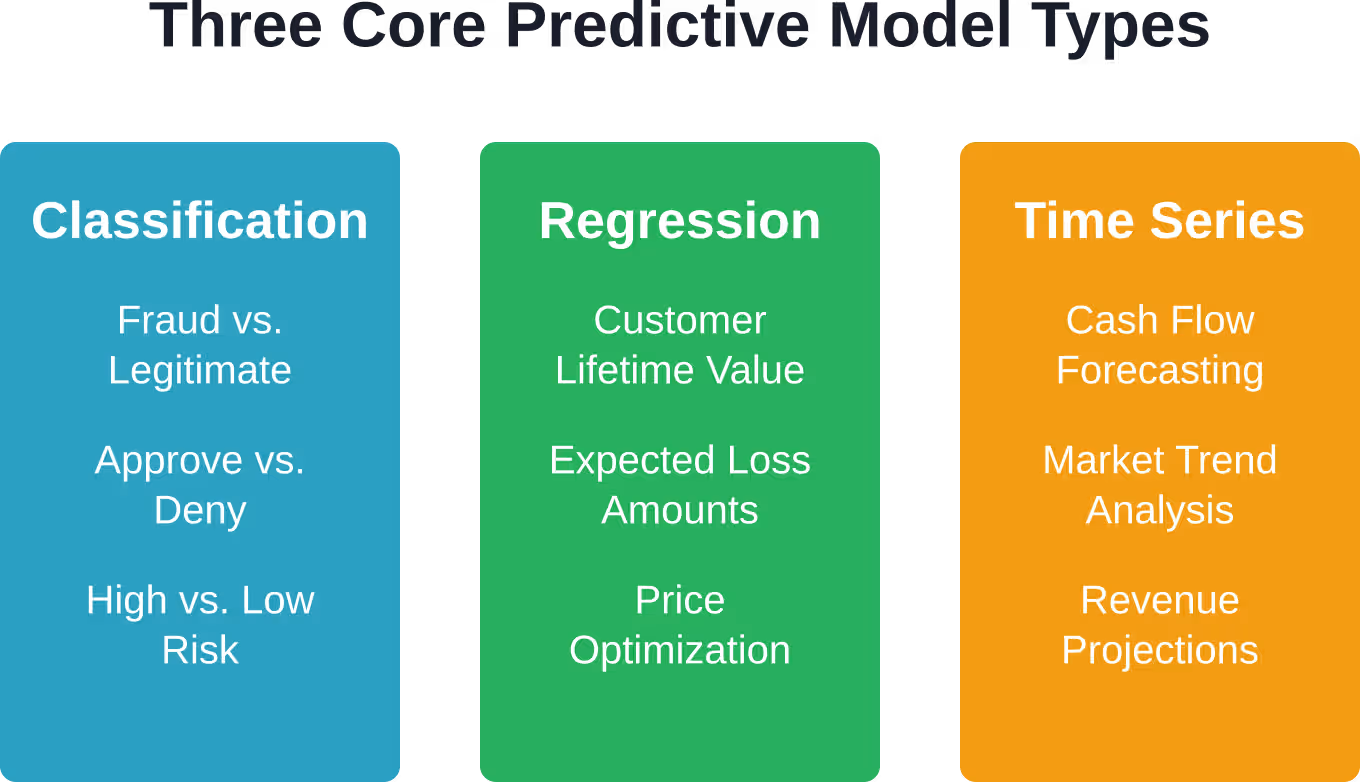

Drei Kernmodelltypen dominieren die Finanzprognoseanalyse:

Klassifikationsmodelle

Diese Modelle sortieren Daten in Kategorien. Betrug oder legitim? Genehmigen oder ablehnen? Hohes oder niedriges Risiko? Banken verwenden Klassifizierungsalgorithmen wie logistische Regression, Entscheidungsbäume und Random Forests, um binäre oder mehrstufige Entscheidungen zu treffen.

Eine der größten Banken der USA hat laut Fallstudien eine Betrugserkennungssoftware mit prädiktiven Funktionen von DataVisor implementiert. Klassifizierungsmodelle treiben diese Systeme an, indem sie Transaktionen in Millisekunden bewerten und Anomalien kennzeichnen.

Regressionsmodelle

Die Regression prognostiziert kontinuierliche numerische Werte anstelle von Kategorien. Wie viel wird dieser Kunde nächsten Monat ausgeben? Welcher Verlust ist zu erwarten, wenn dieser Kredit ausfällt? Welchen Preis sollten wir für diese Versicherungspolice festlegen?

Lineare Regression, Polynomregression und komplexere neuronale Netze fallen alle unter diesen Begriff. Finanzinstitute nutzen Regression für alles, von der Preisgestaltung von Derivaten bis hin zur Umsatzprognose.

Zeitreihenmodelle

Finanzdaten unterliegen zeitlichen Schwankungen, wodurch zeitliche Muster entscheidend werden. Zeitreihenmodelle wie ARIMA, exponentielle Glättung und rekurrente neuronale Netze analysieren sequentielle Daten, um zukünftige Werte auf Basis historischer Trends und Saisonalität zu prognostizieren.

Die Cashflow-Prognose basiert maßgeblich auf Zeitreihenanalysen. Unternehmen, die fortschrittliche Prognosemodelle einsetzen, berichten von einer Verlängerung der Prognosezeiträume von drei auf zwölf Monate bei gleichzeitig verbesserter Genauigkeit.

Kritische Anwendungsfälle, die den Finanzdienstleistungssektor neu gestalten

Prädiktive Analysen beschränken sich nicht auf Forschungslabore. Sie werden in zentralen Geschäftsfunktionen eingesetzt und generieren messbare Ergebnisse. Hier liegt ihr größter Nutzen.

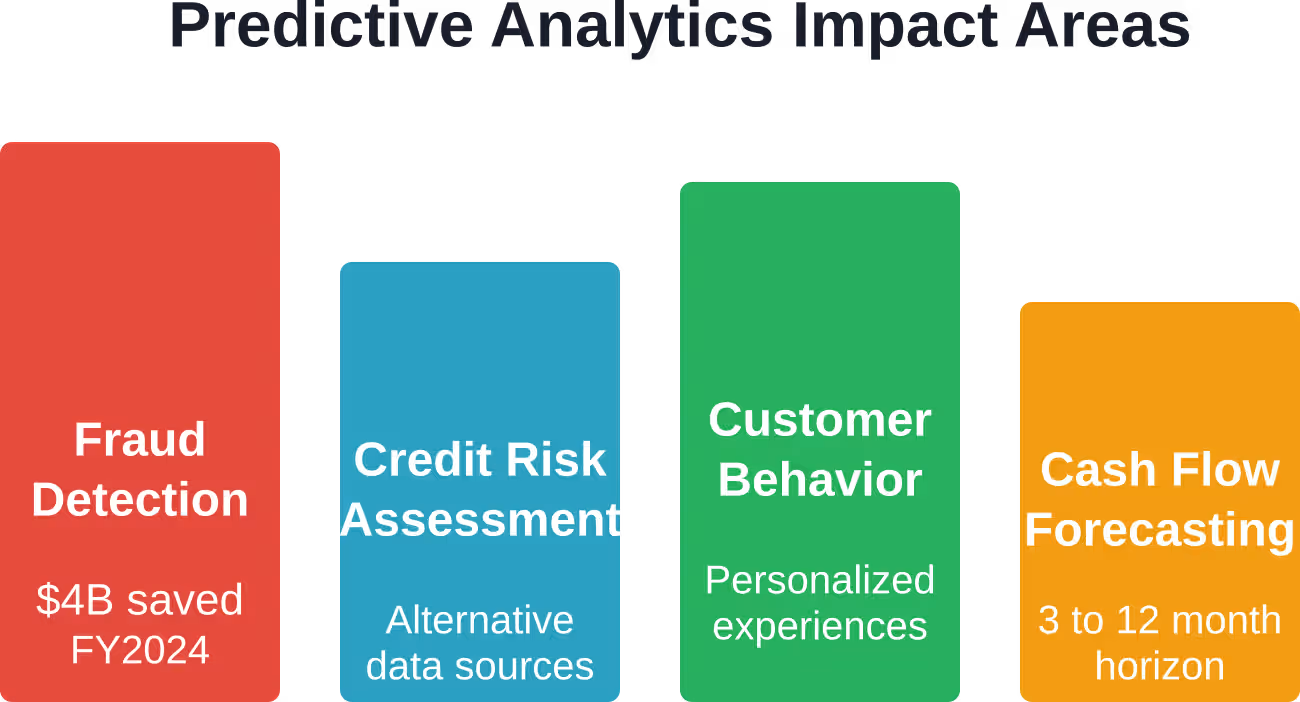

Betrugserkennung und -prävention

Betrug kostet Finanzinstitute jährlich Milliarden. Traditionelle regelbasierte Systeme erkennen zwar offensichtliche Muster, übersehen aber ausgeklügelte Betrugsmaschen. Vorhersagemodelle, die mit Millionen von Transaktionen trainiert werden, lernen hingegen subtile Anomalien kennen, die auf Betrug hindeuten.

Laut Daten der Federal Trade Commission (FTC) erlitten Verbraucher allein im Jahr 2019 Verluste von über 1,9 Milliarden US-Dollar durch Betrug – dies stellt nur einen Bruchteil aller betrügerischen Aktivitäten dar, mit denen Banken konfrontiert werden. Systeme für maschinelles Lernen analysieren heute Transaktionsgeschwindigkeit, geografische Muster, Geräte-Fingerabdrücke und Verhaltensanomalien in Echtzeit.

Der Erfolg des US-Finanzministeriums – 14 Billionen US-Dollar für Betrugsprävention und -bekämpfung im Fiskaljahr 2024 – beweist die Leistungsfähigkeit KI-basierter prädiktiver Analysen im großen Maßstab. Diese Systeme erkennen nicht nur verdächtige Aktivitäten, sondern passen sich auch an die Taktiken der Betrüger an.

Kreditrisikobewertung

Banken bewerten schon immer das Kreditrisiko, doch prädiktive Analysen gehen weit über traditionelle Kreditwürdigkeitsbewertungen hinaus. Modelle beziehen nun alternative Daten ein – Mietzahlungshistorie, Nebenkostenabrechnungen, Beschäftigungsmuster, sogar Aktivitäten in sozialen Medien –, um die Kreditwürdigkeit zu beurteilen.

Maschinelle Lernalgorithmen können Antragsteller identifizieren, die aufgrund herkömmlicher Scoring-Verfahren abgelehnt würden, aber tatsächlich ein geringes Kreditrisiko darstellen. Die US-Notenbank Federal Reserve untersuchte, wie Kreditkartenunternehmen maschinelles Lernen nutzen, um Kreditlimits für qualifizierte Kreditnehmer automatisch zu erhöhen, und zeigte damit, wie prädiktive Modelle die Kreditvergabe beeinflussen.

Doch es gibt Spannungen. Die SEC schlug im Juli 2023 neue Anforderungen vor, um Interessenkonflikte im Zusammenhang mit prädiktiven Datenanalysen, die von Broker-Dealern und Anlageberatern eingesetzt werden, zu beheben. Die Aufsichtsbehörden befürchten, dass die Gewinnmaximierung des Unternehmens nicht mit den Kundeninteressen vereinbar ist.

Vorhersage des Kundenverhaltens

Welche Kunden neigen zur Abwanderung? Wer ist bereit für eine Hypothek? Welche Produkte entsprechen den individuellen Bedürfnissen? Vorhersagemodelle beantworten diese Fragen durch die Analyse von Transaktionshistorien, Lebensereignissen und Nutzungsmustern.

Finanzinstitute nutzen diese Erkenntnisse, um Angebote zu personalisieren, Marketingausgaben zu optimieren und die Kundenbindung zu verbessern. Anstatt allgemeine Werbeaktionen zu verbreiten, können Banken Kunden genau dann ansprechen, wenn diese am empfänglichsten sind.

Die Herausforderung besteht darin, dies ethisch korrekt umzusetzen. Prädiktive Personalisierung kann, je nach Implementierung, das Kundenerlebnis verbessern oder als aufdringlich empfunden werden. Transparenz ist entscheidend.

Cashflow-Prognose und Betriebskapitalmanagement

Unternehmensfinanzabteilungen benötigen präzise Cashflow-Prognosen, um das Betriebskapital zu steuern, Investitionen zu planen und Verbindlichkeiten zu erfüllen. Predictive Analytics im Forderungsmanagement liefert Erkenntnisse darüber, welche Rechnungen möglicherweise verspätet bezahlt werden und welche Kunden ein Zahlungsausfallrisiko darstellen.

Unternehmen, die fortschrittliche Prognosemodelle einsetzen, berichten von einer Verlängerung ihres Prognosehorizonts von drei auf zwölf Monate. Diese Transparenz verändert die strategische Planung und die Entscheidungen zur Kapitalallokation grundlegend.

Risikomanagement und Compliance

Finanzinstitute unterliegen einer strengen regulatorischen Aufsicht. Predictive Analytics hilft dabei, Compliance-Risiken zu erkennen, bevor sie zu Verstößen führen, Marktmanipulationen zu überwachen und Portfolios anhand hypothetischer Szenarien Stresstests zu unterziehen.

Der SEC-Mitarbeiterbericht 2020 zum algorithmischen Handel untersuchte die Auswirkungen automatisierter Systeme auf die Marktstabilität. Da algorithmischer und Hochfrequenzhandel das Handelsvolumen dominieren, sind prädiktive Modelle unerlässlich, um das systemische Risiko zu verstehen.

Das regulatorische Umfeld

Finanzdienstleistungen bewegen sich an der Schnittstelle von Innovation und Regulierung. Predictive Analytics verstärkt sowohl Chancen als auch Herausforderungen im Bereich Compliance.

Die im Juli 2023 von der SEC vorgeschlagenen Regeln zielen speziell auf Interessenkonflikte ab, die durch prädiktive Datenanalysen entstehen. Wenn Algorithmen die Rentabilität des Unternehmens anstatt die Kundenergebnisse optimieren, sehen die Aufsichtsbehörden Probleme. Broker-Dealer und Anlageberater müssen nachweisen, dass ihre prädiktiven Systeme den Interessen ihrer Kunden dienen.

Die Gouverneurin der US-Notenbank, Michelle Bowman, sprach auf dem Symposium „Aufbau des Finanzsystems des 21. Jahrhunderts“ im November 2024 über KI in Finanzsystemen. Sie betonte die Notwendigkeit, die Vorteile von Innovationen gegen Risiken wie algorithmische Verzerrungen, Bedenken hinsichtlich des Datenschutzes und die Stabilität des Systems abzuwägen.

Gouverneurin Lael Brainard hob ähnliche Themen in einer Rede im Januar 2021 zum verantwortungsvollen Einsatz von KI hervor. Sie betonte die Wichtigkeit gerechter Ergebnisse und merkte an, dass auf verzerrten historischen Daten trainierte Vorhersagemodelle Diskriminierung bei Krediten, Versicherungen und anderen Finanzdienstleistungen fortführen können.

Die regulatorische Botschaft ist eindeutig: Predictive Analytics ist an sich weder gut noch schlecht. Die Implementierung entscheidet darüber, ob sie den Kunden gerecht wird oder neue Risiken schafft.

Aufbau einer Fähigkeit zur prädiktiven Analytik

Finanzinstitute erlangen ihre Vorhersagekraft nicht durch Umschalten eines Schalters. Der Aufbau dieser Fähigkeit erfordert strategische Planung, Investitionen in die Infrastruktur und einen Kulturwandel.

Dateninfrastruktur kommt zuerst

Vorhersagemodelle sind nur so gut wie ihre Daten. Das bedeutet, isolierte Datenbanken zusammenzuführen, eine Daten-Governance zu etablieren, die Datenqualität sicherzustellen und Datenpipelines zu erstellen, die die Modelle mit sauberen und aktuellen Informationen versorgen.

Viele Institutionen stellen fest, dass ihre größte Herausforderung nicht in den Algorithmen liegt, sondern darin, Daten in nutzbarer Form aufzubereiten. Veraltete Systeme, inkonsistente Formate und organisatorische Silos führen zu Reibungsverlusten.

Talent und Fähigkeiten

Der Arbeitsmarkt spiegelt die wachsende Nachfrage nach KI-Kenntnissen im Finanzsektor wider. Daten der Federal Reserve zeigen, dass in rund 101.030 Stellenanzeigen im Finanzsektor KI-bezogene Fähigkeiten erwähnt werden, verglichen mit etwa 51.030 insgesamt und 201.030 im Informationssektor.

Finanzinstitute benötigen Datenwissenschaftler, die sowohl maschinelles Lernen als auch Finanzwesen verstehen, Ingenieure, die Modelle in großem Umfang implementieren können, und Führungskräfte, die Prognosen in Entscheidungen umsetzen können. Das ist eine seltene Kombination.

Modellentwicklung und -validierung

Die Entwicklung von Vorhersagemodellen umfasst die Auswahl geeigneter Algorithmen, das Training mit historischen Daten, die Validierung der Leistungsfähigkeit und die Prüfung auf Verzerrungen. Modelle, die in der Entwicklungsphase funktionieren, können im Produktivbetrieb versagen, wenn sich die Marktbedingungen oder die Datenmuster ändern.

Finanzinstitute müssen Rahmenwerke für die Modellsteuerung einführen, die Annahmen dokumentieren, die Leistung überwachen und Überprüfungen auslösen, wenn die Genauigkeit nachlässt. Die Aufsichtsbehörden prüfen das Modellrisikomanagement zunehmend genauer.

Integration in Entscheidungsprozesse

Prädiktive Analysen sind dann wertvoll, wenn Erkenntnisse zu konkreten Maßnahmen führen. Dies erfordert die Integration von Modellergebnissen in Arbeitsabläufe, die Schulung der Mitarbeiter zur Interpretation von Vorhersagen und die Einrichtung von Feedbackschleifen, die die Modelle im Laufe der Zeit verbessern.

Manche Organisationen beginnen mit Pilotprojekten – sie wenden prädiktive Analysen auf ein spezifisches Problem an, wie beispielsweise das Inkasso von Rechnungen oder Kreditkartenbetrug. Erste Erfolge schaffen Dynamik für einen breiteren Einsatz.

| Implementierungsphase | Wichtigste Aktivitäten | Häufige Herausforderungen |

|---|---|---|

| Datenfundament | Quellen bündeln, Governance etablieren, Qualität sichern | Veraltete Systeme, Datensilos, inkonsistente Formate |

| Talentsuche | Stellen Sie Datenwissenschaftler ein, schulen Sie vorhandene Mitarbeiter, bauen Sie funktionsübergreifende Teams auf | Wettbewerbsorientierter Markt, Qualifikationslücken, kultureller Widerstand |

| Modellentwicklung | Algorithmen auswählen, Modelle trainieren, Genauigkeit validieren, auf Verzerrungen testen. | Überanpassung, Konzeptdrift, Bias-Erkennung |

| Produktionsbereitstellung | In Arbeitsabläufe integrieren, Leistung überwachen, Governance etablieren | Systemintegration, Änderungsmanagement, laufende Validierung |

Die KI-Investitionswelle

Der Finanzsektor setzt prädiktive Analysen nicht isoliert ein. Der umfassende KI-Boom treibt massive Infrastrukturinvestitionen voran. Laut einer Rede von Michael Barr, dem Gouverneur der US-Notenbank, vom November 2025 werden erhebliche Investitionen in neue Rechenzentrumskapazitäten erwartet.

Diese Infrastruktur ermöglicht komplexere Modelle, schnellere Verarbeitung und Echtzeitprognosen in großem Umfang. Finanzinstitute, denen der Zugang zu fortschrittlichen Rechenressourcen fehlt, sind im Wettbewerb benachteiligt.

Cloud-Anbieter bieten Plattformen für maschinelles Lernen an, die den Zugang zu Vorhersagefunktionen demokratisieren. Unternehmen können nun Modelle einsetzen, ohne eigene Rechenzentren aufbauen zu müssen, allerdings bleiben Fragen zur Datensicherheit und zur Einhaltung gesetzlicher Bestimmungen bestehen.

Was kommt als Nächstes für die prädiktive Analytik?

Die Technologie entwickelt sich ständig weiter. Verschiedene Trends verändern die Grenzen des Möglichen.

Erklärbare KI

Frühe Modelle des maschinellen Lernens funktionierten wie Blackboxes – sie trafen Vorhersagen, konnten diese aber nicht begründen. Regulierungsbehörden und Risikomanager forderten Transparenz. Erklärbare KI-Verfahren helfen Anwendern heute, die Einflussfaktoren auf die Vorhersagen zu verstehen.

Dies ist wichtig für die Einhaltung von Vorschriften, das Kundenvertrauen und die Validierung von Modellen. Wenn ein Kreditantrag abgelehnt wird, haben Antragsteller Anspruch auf klare Erklärungen und nicht auf ein einfaches “Der Algorithmus hat Nein gesagt”.”

Echtzeit-Entscheidungsfindung

Die Stapelverarbeitung wich Echtzeitprognosen. Betrugserkennungssysteme bewerten Transaktionen heute in Millisekunden. Kreditentscheidungen erfolgen sofort. Kundenangebote erscheinen genau im richtigen Moment.

Diese Geschwindigkeit schafft Wettbewerbsvorteile, erhöht aber auch das Risiko. Fehler verbreiten sich schneller. Verzerrte Modelle beeinflussen Tausende von Entscheidungen, bevor es jemand bemerkt.

Alternative Datenintegration

Traditionelle Finanzdaten – Kreditwürdigkeit, Einkommen, Transaktionshistorie – werden zunehmend mit alternativen Quellen kombiniert. Satellitenbilder sagen landwirtschaftliche Erträge voraus. Die Stimmung in sozialen Medien prognostiziert den Markenwert. Beschäftigungsdaten stammen von Lohnabrechnungsstellen.

Forschungen zur finanziellen Inklusion mithilfe von maschinellem Lernen zeigen, wie alternative Daten die Vorhersage des Besitzes formeller Finanzkonten in Entwicklungsländern erleichtern. Variablen wie die Entfernung zu Finanzdienstleistungsstellen, das Vertrauen in Anbieter und regelmäßige Einkommensquellen sind traditionellen demografischen Indikatoren überlegen.

Regulierungstechnologie

Die Einhaltung von Vorschriften selbst wird zu einem Anwendungsfall für prädiktive Analysen. RegTech-Lösungen nutzen maschinelles Lernen, um Transaktionen auf Verstöße gegen die Geldwäschebestimmungen zu überwachen, Insiderhandelsmuster zu identifizieren und sicherzustellen, dass algorithmische Handelssysteme regelkonform arbeiten.

Mit zunehmender Komplexität der regulatorischen Vorgaben wird die manuelle Einhaltung unmöglich. Vorausschauende Systeme, die Risiken erkennen, bevor sie zu Verstößen führen, bieten daher einen enormen Mehrwert.

Herausforderungen, die nicht verschwinden werden

Prädiktive Analysen lösen zwar Probleme, schaffen aber gleichzeitig neue. Es bestehen weiterhin einige Herausforderungen.

Datenschutz und Datensicherheit

Prognosemodelle benötigen riesige Mengen an Kundendaten. Datenlecks legen sensible Finanzinformationen offen. Datenschutzbestimmungen wie die DSGVO schränken ein, wie Institutionen Daten erheben, speichern und nutzen.

Die Balance zwischen Vorhersagekraft und Datenschutz bleibt ein ständiges Spannungsfeld. Techniken wie föderiertes Lernen und differentielle Privatsphäre bieten Teillösungen, erhöhen aber die Komplexität.

Algorithmische Verzerrung

Modelle, die mit historischen Daten trainiert werden, übernehmen historische Verzerrungen. Wenn frühere Kreditentscheidungen bestimmte Gruppen benachteiligt haben, lernen und perpetuieren Vorhersagemodelle diese Diskriminierung.

Das Erkennen und Abschwächen von Verzerrungen erfordert gezielte Anstrengungen. Diverse Teams, Fairness-Metriken und Adversarial Testing sind hilfreich, aber das Problem lässt sich nicht einfach technisch lösen.

Modellrisiko und Validierung

Prognosemodelle versagen, wenn sich die zugrunde liegenden Muster ändern. Die Finanzkrise von 2008 zeigte, wie Modelle, die auf günstigen Marktbedingungen kalibriert waren, unter Stress versagten. COVID-19 brachte ähnliche Probleme mit Modellen hervor, die von stabilen Wirtschaftsmustern ausgingen.

Kontinuierliche Überwachung, Stresstests und menschliche Kontrolle bleiben unerlässlich. Automatisierung ersetzt nicht das Urteilsvermögen.

Wettbewerbs- und strategisches Risiko

Da prädiktive Analysen immer mehr zum Standard werden, schrumpfen die Wettbewerbsvorteile. Institutionen, die den Anschluss verlieren, verfügen nicht über die notwendigen Erkenntnisse, um wettbewerbsfähig zu bleiben. Eine überstürzte Implementierung ohne angemessene Steuerung birgt jedoch andere Risiken.

Strategische Planung muss Geschwindigkeit und Vorsicht in Einklang bringen. SEC-Direktor Brian Daly sprach am 3. Februar 2026 in einer Rede über künstliche Intelligenz und die Zukunft des Investmentmanagements über künstliche Intelligenz und Investmentmanagement und merkte an, dass die Vorteile von Innovationen gegen neue Schwachstellen abgewogen werden müssen.

Praktische Umsetzungshinweise

Für Organisationen, die mit der prädiktiven Analytik beginnen, erhöhen mehrere Prinzipien die Erfolgswahrscheinlichkeit:

- Beginnen Sie mit klar definierten Geschäftsproblemen: Setzen Sie prädiktive Analysen nicht nur deshalb ein, weil sie im Trend liegen. Identifizieren Sie stattdessen konkrete Schwachstellen – Betrugsverluste, Ineffizienzen im Inkasso, Kundenabwanderung – und konzentrieren Sie sich darauf.

- Investieren Sie frühzeitig in die Dateninfrastruktur: Ausgefeilte Algorithmen können mangelhafte Datenqualität nicht ausgleichen. Der Aufbau solider Grundlagen braucht Zeit, zahlt sich aber in jedem nachfolgenden Projekt aus.

- Bilden Sie funktionsübergreifende Teams: Data Scientists allein können keinen Mehrwert für Unternehmen schaffen. Teams benötigen Fachexperten mit Finanzkenntnissen, Ingenieure, die Systeme skalieren können, und Führungskräfte, die die Akzeptanz fördern.

- Governance-Rahmenbedingungen schaffen: Dokumentieren Sie Modellannahmen, Validierungsverfahren, Überwachungsprotokolle und Eskalationswege. Die Aufsichtsbehörden werden dies verlangen. Noch wichtiger ist jedoch, dass dadurch Katastrophen verhindert werden.

- Plan für Erklärbarkeit: Black-Box-Modelle bergen regulatorische und Reputationsrisiken. Investieren Sie in Werkzeuge und Techniken, die Vorhersagen interpretierbar machen.

- Kontinuierliche Überwachung: Die Modellleistung verschlechtert sich im Laufe der Zeit, da sich die Muster verändern. Die automatisierte Überwachung sollte Warnmeldungen auslösen, wenn die Genauigkeit sinkt oder die Vorhersagen von den Erwartungen abweichen.

- Systematisch auf Verzerrungen prüfen: Bewerten Sie die Modellergebnisse über verschiedene demografische Gruppen hinweg. Achten Sie auf unterschiedliche Auswirkungen. Beziehen Sie unterschiedliche Perspektiven in die Konzeption und Validierung ein.

| Erfolgsfaktor | Warum es wichtig ist |

|---|---|

| Klare Geschäftsziele | Der Fokus liegt auf der Wertschöpfung und nicht auf der Technologie um ihrer selbst willen. |

| Datenqualität und Datengovernance | Modelle können schlechte Eingangsdaten nicht kompensieren – was man hineingibt, kommt auch wieder heraus. |

| Funktionsübergreifende Zusammenarbeit | Überbrückt die Lücke zwischen technischer Leistungsfähigkeit und Geschäftsanwendung |

| Robuste Modellsteuerung | Minimiert Risiken, gewährleistet die Einhaltung von Vorschriften und erhält die Leistungsfähigkeit im Laufe der Zeit aufrecht. |

| Erklärbarkeit und Transparenz | Schafft Vertrauen, ermöglicht Fehlersuche, erfüllt regulatorische Anforderungen |

| Kontinuierliche Überwachung | Erkennt Leistungseinbußen, identifiziert Verzerrungen und leitet rechtzeitige Maßnahmen ein. |

Betrug reduzieren und Risikogenauigkeit mit prädiktiver KI verbessern

Betrug, Kreditrisiken und Verzögerungen bei Entscheidungen kosten Finanzinstitute jeden Tag bares Geld. AI Superior hilft dabei, Finanzdaten in funktionierende Vorhersagemodelle umzuwandeln, die Risiken frühzeitig erkennen und schnellere, genauere Entscheidungen im gesamten Geschäftsbetrieb ermöglichen.

Erhalten Sie Vorhersagemodelle, die in Ihre Finanzsysteme integriert werden können.

AI Superior konzentriert sich auf die Entwicklung von KI-Lösungen, die sich in reale Finanzprozesse einfügen, anstatt separate Analyseebenen zu schaffen:

- Kundenspezifische Modelle für Betrugserkennung, Scoring und Risikoanalyse

- Identifizierung von Anomalien und verborgenen Mustern in großen Datensätzen

- Unterstützung für schnellere, datengestützte Entscheidungsprozesse

- Integration in bestehende Systeme und interne Tools

- Schrittweise Einführung, beginnend mit kleinen, testbaren Modellen

Sprechen Sie mit AI Superior und erfahren Sie, wie Ihre Finanzdaten genutzt werden können, um Risiken zu reduzieren und die Genauigkeit von Entscheidungen zu verbessern.

Häufig gestellte Fragen

Wie hoch sind die Kosten für die Implementierung von Predictive Analytics für Finanzinstitute?

Die Implementierungskosten variieren stark je nach Umfang, bestehender Infrastruktur und ob Unternehmen die Lösung intern entwickeln oder zukaufen. Kleine Pilotprojekte können Zehntausende von Dollar kosten, während unternehmensweite Implementierungen Millionen verschlingen können. Cloud-basierte Plattformen reduzieren zwar den anfänglichen Kapitalbedarf, verursachen aber laufende Abonnementkosten. Zu den wichtigsten Kostentreibern zählen die Modernisierung der Dateninfrastruktur, die Gewinnung von Fachkräften, Technologieplattformen und die laufende Modellpflege. Der Return on Investment ergibt sich typischerweise aus der Betrugsbekämpfung, der verbesserten Entscheidungsgenauigkeit und der Steigerung der betrieblichen Effizienz.

Welche Fähigkeiten benötigen Teams, um prädiktive Analysefähigkeiten aufzubauen?

Erfolgreiche Teams für prädiktive Analysen vereinen verschiedene Kompetenzen. Data Scientists bringen Expertise in Statistik, maschinellem Lernen und Programmiersprachen wie Python oder R mit. Data Engineers entwickeln Pipelines, die Daten in großem Umfang erfassen, bereinigen und aufbereiten. Fachexperten verstehen die Herausforderungen im Finanzdienstleistungssektor und die regulatorischen Anforderungen. Business-Analysten übersetzen die Modellergebnisse in konkrete Handlungsempfehlungen. Projektmanager koordinieren die funktionsübergreifende Zusammenarbeit. Laut Daten der Federal Reserve erwähnen mittlerweile rund 101.300 Stellenanzeigen im Finanzsektor KI-bezogene Fähigkeiten, was die starke Nachfrage nach diesen Kompetenzen widerspiegelt.

Wie gehen Finanzinstitute mit Verzerrungen in Vorhersagemodellen um?

Die Bekämpfung algorithmischer Verzerrungen erfordert systematische Ansätze über den gesamten Modelllebenszyklus hinweg. Während der Entwicklung verwenden Teams diverse Trainingsdaten und testen auf ungleiche Auswirkungen auf verschiedene demografische Gruppen. Fairnessmetriken quantifizieren, ob sich Modellergebnisse aufgrund geschützter Merkmale wie ethnischer Zugehörigkeit oder Geschlecht unterscheiden. Techniken wie Adversarial Debiasing und Fairness-Constraints können Verzerrungen mathematisch reduzieren. Entscheidungen mit weitreichenden Folgen werden von Experten überprüft. Regelmäßige Audits prüfen auf neu auftretende Verzerrungen, wenn sich Populationen und Muster verändern. Regulierungsbehörden erwarten zunehmend dokumentierte Verfahren zur Prüfung und Minderung von Verzerrungen als Bestandteil von Modell-Governance-Rahmenwerken.

Können kleine Finanzinstitute im Bereich der prädiktiven Analytik mit großen Banken konkurrieren?

Größe schafft Vorteile – mehr Daten, größere Budgets, spezialisierte Teams –, garantiert aber keinen Erfolg. Kleine Institutionen können cloudbasierte Machine-Learning-Plattformen nutzen, die den Zugang zu fortschrittlichen Funktionen demokratisieren, ohne dass massive Infrastrukturinvestitionen nötig sind. Gezielte Strategien, die prädiktive Analysen auf spezifische, wertvolle Probleme anwenden, können selbst mit begrenzten Ressourcen hohe Renditen erzielen. Partnerschaften mit Fintech-Anbietern bieten einen weiteren Weg, werfen aber Fragen hinsichtlich Datenaustausch und Anbieterabhängigkeit auf. Entscheidend ist, Ambitionen und Fähigkeiten in Einklang zu bringen und sich auf Bereiche zu konzentrieren, in denen Erkenntnisse direkt zu einem geschäftlichen Mehrwert führen.

Welche regulatorischen Anforderungen gelten für prädiktive Analysen im Finanzwesen?

Die regulatorischen Rahmenbedingungen entwickeln sich stetig weiter, doch einige Anforderungen gelten bereits. Die SEC schlug im Juli 2023 Regeln vor, die Interessenkonflikte bei der von Broker-Dealern und Anlageberatern eingesetzten prädiktiven Datenanalyse adressieren. Die Leitlinien der Bankenaufsicht zum Modellrisikomanagement erfordern die Dokumentation, Validierung und fortlaufende Überwachung quantitativer Modelle. Gesetze zur fairen Kreditvergabe verbieten Diskriminierung, was sich auch auf algorithmische Entscheidungen erstreckt. Datenschutzbestimmungen regeln, wie Institute Kundendaten erheben und verwenden. Geldwäschebekämpfungsvorschriften gelten unabhängig davon, ob Erkennungssysteme auf Regeln oder maschinellem Lernen basieren. Die spezifischen Anforderungen variieren je nach Institutstyp und Gerichtsbarkeit, weshalb juristisches und Compliance-Know-how unerlässlich ist.

Wie lange dauert es, bis sich die Investitionen in prädiktive Analysen auszahlen?

Der Zeitrahmen hängt vom Ausgangspunkt und den Zielen ab. Unternehmen mit sauberen Daten und klar definierten Geschäftsproblemen können erste Modelle innerhalb weniger Monate implementieren. Andere investieren ein Jahr oder länger in den Aufbau der Dateninfrastruktur, bevor die Modellentwicklung beginnt. Pilotprojekte, die auf spezifische Anwendungsfälle abzielen – wie die Vorhersage des Zahlungszeitpunkts von Rechnungen oder die Kennzeichnung verdächtiger Transaktionen – zeigen oft schon nach sechs bis zwölf Monaten erste Ergebnisse. Unternehmensweite Transformationen dauern Jahre. Frühe Erfolge schaffen Dynamik und rechtfertigen weitere Investitionen, weshalb schrittweise Vorgehensweisen üblich sind. Entscheidend ist, realistische Erwartungen zu formulieren und den Fortschritt anhand konkreter Kennzahlen wie Betrugsreduzierung, Verbesserung der Prognosegenauigkeit oder operative Kosteneinsparungen zu messen.

Was passiert, wenn Vorhersagemodelle versagen oder ungenau werden?

Modellfehler reichen von schleichendem Genauigkeitsverlust bis hin zu katastrophalen Ausfällen in Marktstresssituationen. Kontinuierliche Überwachung sollte Beeinträchtigungen erkennen, bevor sie größere Probleme verursachen. Treten Probleme auf, entscheiden die Verfahren zur Reaktion auf Vorfälle darüber, ob das Modell deaktiviert, auf frühere Versionen zurückgegriffen oder manuell angepasst wird. Die Analyse nach dem Vorfall identifiziert die Hauptursachen – Datenqualitätsprobleme, Konzeptdrift, Implementierungsfehler oder veränderte Marktbedingungen. Modellaktualisierungen beheben die identifizierten Probleme durch erneutes Training mit aktuellen Daten, Algorithmusanpassungen oder Feature Engineering. Regulatorische Vorgaben umfassen die Dokumentation von Fehlern, die Durchführung von Ursachenanalysen und die Umsetzung von Korrekturmaßnahmen. Organisationen mit soliden Governance-Strukturen erholen sich schneller und vermeiden wiederholte Fehler.

Fazit

Prädiktive Analysen verändern die Arbeitsweise von Finanzdienstleistern grundlegend. Die Technologie versetzt Institute in die Lage, von reaktivem zu proaktivem Handeln, von Intuition zu Fakten und von generischem zu personalisiertem Handeln überzugehen.

Der wirtschaftliche Nutzen ist eindeutig. Die 1,4 Billionen US-Dollar, die das US-Finanzministerium im Fiskaljahr 2024 für Betrugsprävention und -bekämpfung bereitstellt, belegen messbare Erfolge. Längere Prognosehorizonte verbessern die Kapitalplanung. Optimierte Kreditmodelle erweitern den Zugang zu Finanzdienstleistungen und minimieren gleichzeitig das Risiko. Personalisierte Kundenerlebnisse fördern Kundenbindung und -loyalität.

Die Implementierung erfordert jedoch mehr als nur den Kauf von Software. Sie benötigt Dateninfrastruktur, spezialisierte Fachkräfte, Governance-Rahmenwerke und einen Kulturwandel hin zu datengestützter Entscheidungsfindung. Organisationen, die Predictive Analytics als Technologieprojekt und nicht als Transformationsprozess betrachten, haben in der Regel Schwierigkeiten.

Mit zunehmender Leistungsfähigkeit von Prognosesystemen wird die regulatorische Kontrolle zunehmen. Der Fokus der SEC auf Interessenkonflikte, die Bedenken der Federal Reserve hinsichtlich Verzerrungen und systemischer Risiken sowie die sich weiterentwickelnden Datenschutzbestimmungen schaffen Compliance-Pflichten, die Unternehmen auf eigenes Risiko ignorieren.

Der Wettbewerb wartet nicht auf perfekte Vorbereitung. Finanzinstitute, die vorausschauende Fähigkeiten entwickeln, verschaffen sich Vorteile bei Betrugsprävention, Risikomanagement, Kundenerlebnis und betrieblicher Effizienz. Wer zögert, sieht sich zunehmenden Nachteilen ausgesetzt, während die Konkurrenz aufholt.

Die Frage ist nicht, ob man prädiktive Analysen einführen soll. Vielmehr geht es darum, wie man sie verantwortungsvoll implementiert, effektiv skaliert und nachhaltige Wettbewerbsvorteile schafft, während man gleichzeitig Risiken managt und regulatorische Vorgaben erfüllt. Unternehmen, die diese Fragen gut beantworten, werden die Zukunft der Finanzdienstleistungen prägen.

Beginnen Sie mit klar definierten Geschäftsproblemen. Schaffen Sie eine solide Datengrundlage. Investieren Sie in Talente und Governance. Überwachen Sie kontinuierlich. Testen Sie rigoros auf Verzerrungen. Bleiben Sie gegenüber Kunden und Aufsichtsbehörden transparent. Der Weg in die Zukunft erfordert ein ausgewogenes Verhältnis zwischen Innovation und Vorsicht, Geschwindigkeit und Qualität sowie Automatisierung und Kontrolle.

Richtig eingesetzt, verwandelt die prädiktive Analytik die Finanzdienstleistungsbranche von einer Branche, die in Daten ertrinkt, in eine, die Informationen in Erkenntnisse, Erkenntnisse in Handlungen und Handlungen in Wert umwandelt.