Korte samenvatting: Voorspellende analyses in de financiële sector maken gebruik van historische gegevens, machine learning en statistische modellen om toekomstige trends te voorspellen, fraude op te sporen, kredietrisico's te beoordelen en de klantervaring te optimaliseren. Volgens de Federal Reserve hebben AI-gebaseerde voorspellende tools het Amerikaanse ministerie van Financiën geholpen om alleen al in het fiscale jaar 2024 1 TP4 T4 miljard aan fraude te voorkomen en terug te vorderen. Financiële instellingen benutten deze mogelijkheden om datagestuurde beslissingen te nemen, de naleving van regelgeving te verbeteren en concurrentievoordelen te behalen in een steeds complexere markt.

Financiële instellingen worden dagelijks overspoeld met data. Transactiegegevens, klantinteracties, marktontwikkelingen, wettelijke documenten – het is overweldigend. Maar er is iets belangrijks om te weten: verborgen in die chaos liggen patronen die de toekomst kunnen voorspellen.

Voorspellende analyses zetten ruwe data om in toekomstinzichten. Het gaat er niet om een glazen bol te hebben. Het gaat erom modellen te bouwen die trends signaleren voordat ze duidelijk worden, risico's signaleren voordat ze zich voordoen en kansen identificeren terwijl concurrenten nog aan het gissen zijn.

De inzet is enorm. Alleen al tussen februari en augustus 2023 werden er meer dan 15.000 meldingen van chequefraude gedaan, goed voor 1.TP4.688 miljoen aan verdachte activiteiten, volgens gegevens van het Financial Crimes Enforcement Network, geciteerd door de Federal Trade Commission (FTC). Het Amerikaanse ministerie van Financiën gebruikte in het fiscale jaar 2024 AI-tools voor machine learning om 1.TP4.4 miljard aan fraude te voorkomen en terug te vorderen.

Maar voorspellende analyses gaan veel verder dan fraudedetectie. Banken gebruiken ze om de kredietwaardigheid te beoordelen, verzekeraars om polissen te beprijzen, beleggingsondernemingen om marktontwikkelingen te voorspellen en retailbanken om de klantervaring te personaliseren. De technologie verandert de manier waarop financiële diensten functioneren.

Wat voorspellende analyses nu eigenlijk betekenen in de financiële wereld.

Voorspellende analyses passen statistische technieken, machine learning-algoritmen en data mining toe op historische gegevens om toekomstige uitkomsten te voorspellen. In de financiële sector vertaalt dit zich naar het beantwoorden van vragen als: Zal deze kredietnemer in gebreke blijven? Is deze transactie frauduleus? Hoe zal de kasstroom er volgend kwartaal uitzien?

Het proces begint met het verzamelen van gegevens: transactiegeschiedenis, klantdemografie, marktindicatoren en economische trends. Vervolgens identificeren algoritmes patronen en verbanden die mensen zouden missen. Deze patronen worden modellen die nieuwe gegevens beoordelen en voorspellingen genereren.

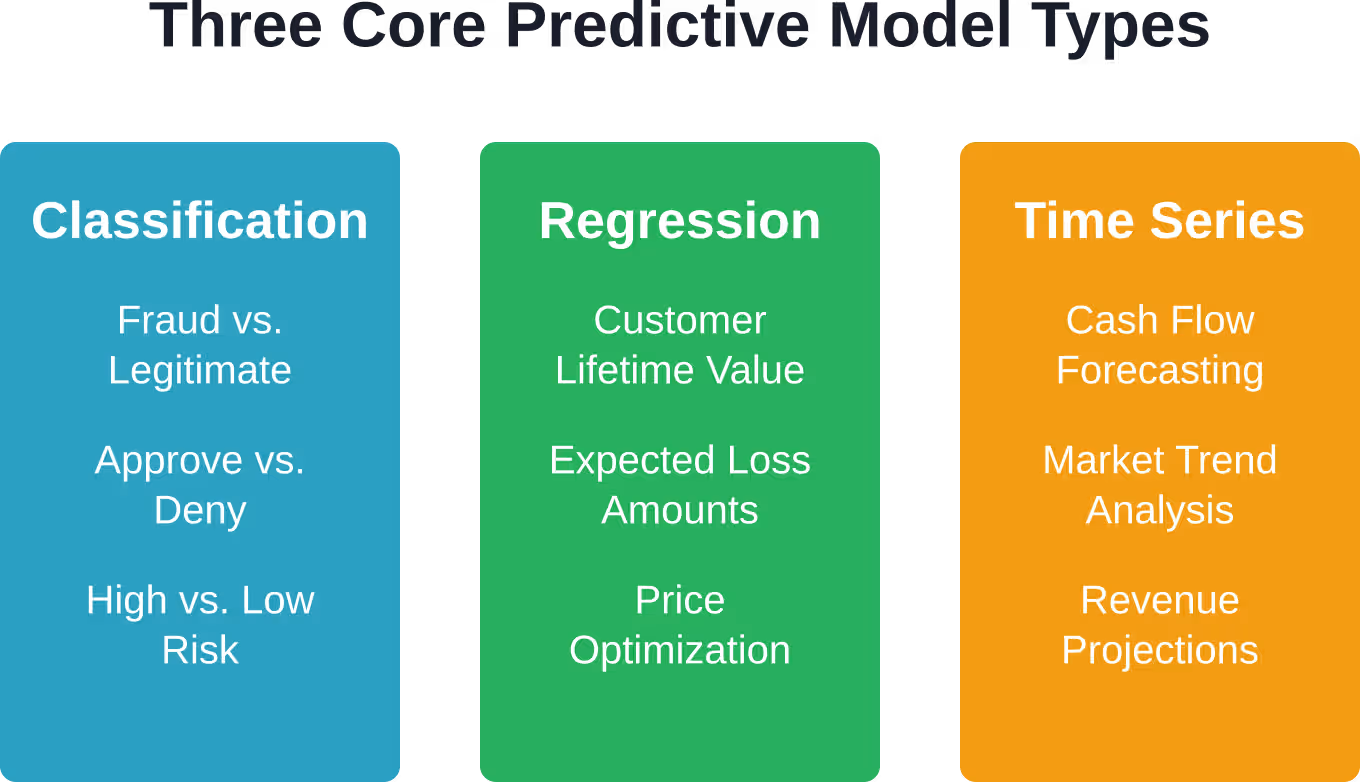

Drie kerntypen modellen domineren de financiële voorspellende analyses:

Classificatiemodellen

Deze modellen sorteren gegevens in categorieën. Fraude of legitiem? Goedkeuren of afwijzen? Hoog risico of laag risico? Banken gebruiken classificatiealgoritmen zoals logistische regressie, beslissingsbomen en random forests om binaire of meerdimensionale beslissingen te nemen.

Een van de grootste banken in de Verenigde Staten heeft een fraudedetectiesysteem met voorspellende mogelijkheden van DataVisor geïmplementeerd, zo blijkt uit implementatiestudies. Classificatiemodellen vormen de basis van deze systemen door transacties binnen milliseconden te beoordelen en afwijkingen te signaleren.

Regressiemodellen

Regressieanalyse voorspelt continue numerieke waarden in plaats van categorieën. Hoeveel zal deze klant volgende maand uitgeven? Wat is het verwachte verlies als deze lening niet wordt terugbetaald? Welke prijs moeten we voor deze verzekering vaststellen?

Lineaire regressie, polynomiale regressie en complexere neurale netwerkbenaderingen vallen allemaal onder deze noemer. Financiële instellingen gebruiken regressie voor uiteenlopende doeleinden, van het beprijzen van derivaten tot het voorspellen van inkomsten.

Tijdreeksmodellen

Financiële data verandert voortdurend, waardoor temporele patronen cruciaal zijn. Tijdreeksmodellen zoals ARIMA, exponentiële smoothing en terugkerende neurale netwerken analyseren sequentiële data om toekomstige waarden te voorspellen op basis van historische trends en seizoensinvloeden.

Cashflowprognoses zijn sterk afhankelijk van tijdreeksanalyses. Organisaties die geavanceerde voorspellingsmodellen implementeren, melden dat ze de prognoseperiodes kunnen verlengen van drie maanden naar twaalf maanden met een verbeterde nauwkeurigheid.

Kritieke toepassingsvoorbeelden die de financiële dienstverlening hervormen

Voorspellende analyses blijven niet beperkt tot onderzoekslaboratoria. Ze worden ingezet in alle kernfuncties van een bedrijf en genereren meetbare resultaten. En juist daar is het van belang.

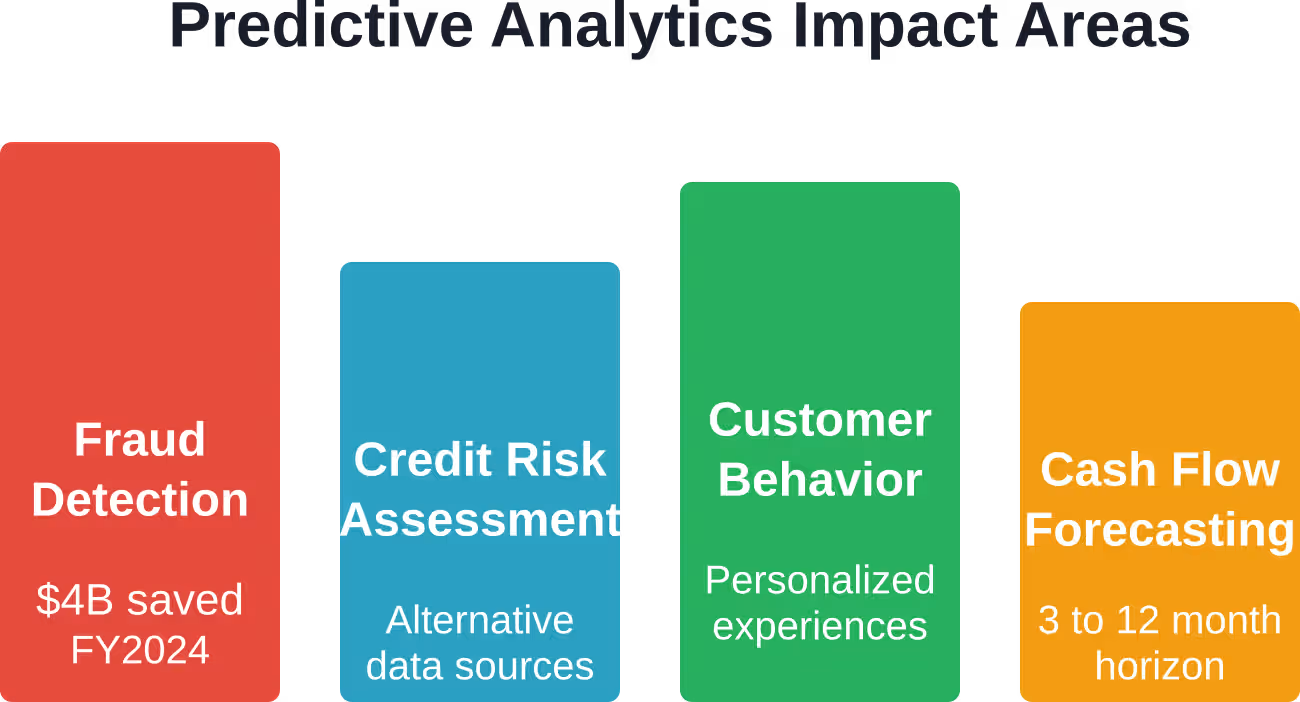

Fraudedetectie en -preventie

Fraude kost financiële instellingen jaarlijks miljarden. Traditionele, op regels gebaseerde systemen herkennen duidelijke patronen, maar missen geavanceerde fraudeschema's. Voorspellende modellen, getraind op miljoenen transacties, leren subtiele afwijkingen herkennen die op fraude wijzen.

Volgens gegevens van de Federal Trade Commission (FTC) meldden consumenten in 2019 alleen al meer dan 1,9 miljard dollar te hebben verloren aan fraude – en dat is slechts een fractie van de totale frauduleuze activiteiten waarmee banken te maken krijgen. Machine learning-systemen analyseren nu in realtime de transactiesnelheid, geografische patronen, apparaatkenmerken en gedragsafwijkingen.

Het succes van het Amerikaanse ministerie van Financiën – $4 miljard aan fraudepreventie en -terugvordering in het fiscale jaar 2024 – toont de kracht aan van op AI gebaseerde voorspellende analyses op grote schaal. Deze systemen signaleren niet alleen verdachte activiteiten; ze passen zich aan naarmate fraudeurs hun tactieken wijzigen.

Kredietrisicobeoordeling

Banken beoordelen al langer kredietrisico's, maar voorspellende analyses gaan verder dan traditionele kredietscores. Modellen integreren nu alternatieve gegevens – huurgeschiedenis, energierekeningen, werkpatronen en zelfs activiteit op sociale media – om de kredietwaardigheid te evalueren.

Machine learning-algoritmen kunnen aanvragers identificeren die op basis van traditionele beoordelingsmethoden zouden worden afgewezen, maar die in werkelijkheid een goed kredietrisico vormen. De Federal Reserve onderzocht hoe creditcardmaatschappijen machine learning gebruiken om automatisch kredietlimieten te verhogen voor gekwalificeerde leners, waarmee werd aangetoond hoe voorspellende modellen kredietbeslissingen hervormen.

Maar er bestaat hier spanning. De SEC heeft in juli 2023 nieuwe eisen voorgesteld om belangenconflicten aan te pakken die samenhangen met voorspellende data-analyse die wordt gebruikt door effectenmakelaars en beleggingsadviseurs. Toezichthouders vrezen dat optimalisatie voor bedrijfswinsten mogelijk niet strookt met de belangen van de klant.

Voorspelling van klantgedrag

Welke klanten zullen waarschijnlijk opzeggen? Wie is klaar voor een hypotheek? Welke producten sluiten aan bij individuele behoeften? Voorspellende modellen beantwoorden deze vragen door transactiegeschiedenis, levensgebeurtenissen en klantbetrokkenheidspatronen te analyseren.

Financiële instellingen gebruiken deze inzichten om aanbiedingen te personaliseren, marketingbudgetten te optimaliseren en klantretentie te verbeteren. In plaats van generieke promoties te verspreiden, kunnen banken klanten precies op het moment benaderen waarop ze het meest ontvankelijk zijn.

De uitdaging is om dit op een ethische manier te doen. Voorspellende personalisatie kan de klantervaring verbeteren of juist als opdringerig worden ervaren, afhankelijk van de implementatie. Transparantie is essentieel.

Kasstroomprognoses en werkkapitaalbeheer

Bedrijfsfinanciële teams hebben nauwkeurige kasstroomprognoses nodig om het werkkapitaal te beheren, investeringen te plannen en aan verplichtingen te voldoen. Voorspellende analyses in debiteurenbeheer bieden inzicht in welke facturen mogelijk te laat betaald worden en welke klanten een incassorisico vormen.

Organisaties die geavanceerde prognosemodellen implementeren, melden dat ze hun prognosehorizon hebben verlengd van drie naar twaalf maanden. Deze transparantie verandert de strategische planning en de beslissingen over kapitaalallocatie.

Risicobeheer en compliance

Financiële instellingen opereren onder streng toezicht van regelgevende instanties. Voorspellende analyses helpen bij het identificeren van compliance-risico's voordat ze tot overtredingen leiden, het opsporen van marktmanipulatie en het uitvoeren van stresstests op portefeuilles aan de hand van hypothetische scenario's.

Het rapport van de SEC uit 2020 over algoritmische handel onderzocht de impact van geautomatiseerde systemen op de marktstabiliteit. Naarmate algoritmische en hoogfrequente handel het handelsvolume domineren, worden voorspellende modellen essentieel voor het begrijpen van systeemrisico's.

Het regelgevingslandschap

De financiële dienstverlening bevindt zich op het snijvlak van innovatie en regelgeving. Voorspellende analyses vergroten zowel de kansen als de uitdagingen op het gebied van compliance.

De door de SEC in juli 2023 voorgestelde regels richten zich specifiek op belangenconflicten die ontstaan door voorspellende data-analyse. Wanneer algoritmes de winstgevendheid van een bedrijf optimaliseren in plaats van de belangen van de klant, zien toezichthouders problemen. Effectenmakelaars en beleggingsadviseurs moeten aantonen dat hun voorspellende systemen de belangen van de klant dienen.

Michelle Bowman, gouverneur van de Federal Reserve, sprak over AI in financiële systemen tijdens het symposium 'Building the Financial System of the 21st Century' in november 2024. Ze benadrukte het belang van een evenwicht tussen de voordelen van innovatie en risico's zoals algoritmische vooringenomenheid, zorgen over gegevensprivacy en de stabiliteit van het systeem.

Gouverneur Lael Brainard benadrukte soortgelijke thema's in een toespraak in januari 2021 over verantwoord gebruik van AI. Ze onderstreepte het belang van rechtvaardige uitkomsten en merkte op dat voorspellende modellen die getraind zijn op bevooroordeelde historische gegevens discriminatie in de kredietverlening, verzekeringen en andere financiële diensten in stand kunnen houden.

De boodschap van de regelgeving is duidelijk: voorspellende analyses zijn niet inherent goed of slecht. De implementatie bepaalt of ze klanten eerlijk bedienen of nieuwe risico's creëren.

Het opbouwen van een capaciteit voor voorspellende analyses

Financiële instellingen kunnen niet zomaar een knop omdraaien en voorspellende krachten verwerven. Het opbouwen van deze capaciteit vereist strategische planning, investeringen in infrastructuur en een cultuurverandering.

Data-infrastructuur komt op de eerste plaats.

Voorspellende modellen zijn slechts zo goed als hun data. Dat betekent dat we gescheiden databases moeten samenvoegen, databeheer moeten opzetten, de kwaliteit moeten waarborgen en datastromen moeten creëren die de modellen voorzien van schone, actuele informatie.

Veel instellingen ontdekken dat hun grootste uitdaging niet de algoritmes zijn, maar het verkrijgen van bruikbare data. Verouderde systemen, inconsistente formaten en organisatorische silo's zorgen voor wrijving.

Talent en vaardigheden

De arbeidsmarkt weerspiegelt de groeiende vraag naar AI-vaardigheden in de financiële sector. Gegevens van de Federal Reserve tonen aan dat in ongeveer 101 biljoen vacatures in de financiële sector AI-gerelateerde vaardigheden worden genoemd, vergeleken met ongeveer 51 biljoen vacatures in totaal en 201 biljoen vacatures in de informatiesector.

Financiële instellingen hebben datawetenschappers nodig die zowel verstand hebben van machine learning als van financiën, ingenieurs die modellen op grote schaal kunnen implementeren en bedrijfsleiders die voorspellingen kunnen omzetten in beslissingen. Dat is een zeldzame combinatie.

Modelontwikkeling en -validatie

Het bouwen van voorspellende modellen omvat het selecteren van geschikte algoritmen, het trainen met historische gegevens, het valideren van de prestaties en het testen op vertekening. Modellen die tijdens de ontwikkelingsfase goed werken, kunnen in de productiefase falen als de marktomstandigheden veranderen of de gegevenspatronen wijzigen.

Financiële instellingen moeten raamwerken voor modelbeheer opzetten die aannames documenteren, prestaties monitoren en evaluaties in gang zetten wanneer de nauwkeurigheid afneemt. Toezichthouders kijken steeds kritischer naar het risicobeheer van modellen.

Integratie met besluitvormingsprocessen

Voorspellende analyses leveren waarde op wanneer inzichten tot actie leiden. Dat vereist het integreren van modeluitkomsten in werkprocessen, het trainen van medewerkers om voorspellingen te interpreteren en het opzetten van feedbackloops die modellen in de loop van de tijd verbeteren.

Sommige organisaties beginnen met pilotprojecten, waarbij ze voorspellende analyses toepassen op een specifiek probleem zoals het innen van facturen of creditcardfraude. Vroege successen zorgen voor momentum voor een bredere uitrol.

| Implementatiefase | Belangrijkste activiteiten | Gemeenschappelijke uitdagingen |

|---|---|---|

| Data Foundation | Bronnen consolideren, bestuursstructuren opzetten, kwaliteit waarborgen. | Verouderde systemen, datasilo's, inconsistente formaten |

| Talent acquisitie | Neem datawetenschappers in dienst, train bestaand personeel en bouw multidisciplinaire teams op. | Concurrentiemarkt, tekort aan vaardigheden, culturele weerstand |

| Modelontwikkeling | Algoritmen selecteren, modellen trainen, nauwkeurigheid valideren, testen op vertekening | Overfitting, conceptdrift, biasdetectie |

| Productie-implementatie | Integreer in workflows, monitor de prestaties en stel governance in. | Systeemintegratie, verandermanagement, continue validatie |

De AI-investeringsgolf

De financiële sector omarmt voorspellende analyses niet in een geïsoleerde context. De bredere AI-boom stimuleert enorme investeringen in infrastructuur. Volgens de toespraak van Michael Barr, gouverneur van de Federal Reserve, in november 2025, worden er aanzienlijke investeringen in infrastructuur voor nieuwe datacentercapaciteit verwacht.

Die infrastructuur maakt geavanceerdere modellen, snellere verwerking en realtime voorspellingen op grote schaal mogelijk. Financiële instellingen die geen toegang hebben tot geavanceerde computerbronnen, ondervinden concurrentienadelen.

Cloudproviders bieden machine learning-platformen aan die de toegang tot voorspellende mogelijkheden democratiseren. Organisaties kunnen nu modellen implementeren zonder datacenters te hoeven bouwen, hoewel er nog steeds vragen zijn over gegevensbeveiliging en naleving van regelgeving.

Wat is de volgende stap voor voorspellende analyses?

Technologie blijft zich ontwikkelen. Diverse trends veranderen de grenzen van wat mogelijk is.

Verklaarbare AI

De eerste machine learning-modellen functioneerden als black boxes: ze deden voorspellingen, maar konden niet uitleggen waarom. Toezichthouders en risicomanagers eisten transparantie. Dankzij verklaarbare AI-technieken kunnen professionals nu begrijpen welke factoren aan de voorspellingen ten grondslag liggen.

Dit is belangrijk voor de naleving van regelgeving, het vertrouwen van de klant en de validatie van het model. Wanneer een leningaanvraag wordt afgewezen, verdienen aanvragers een duidelijke uitleg, en niet "het algoritme zei nee".“

Realtime besluitvorming

Batchverwerking heeft plaatsgemaakt voor realtime voorspellingen. Fraudebestrijdingssystemen beoordelen transacties nu binnen milliseconden. Kredietbeslissingen worden direct genomen. Klantenaanbiedingen verschijnen precies op het juiste moment.

Deze snelheid creëert concurrentievoordelen, maar verhoogt ook de risico's. Fouten verspreiden zich sneller. Vooringenomen modellen beïnvloeden duizenden beslissingen voordat iemand het merkt.

Alternatieve data-integratie

Traditionele financiële gegevens – kredietscores, inkomen, transactiegeschiedenis – worden steeds vaker gecombineerd met alternatieve bronnen. Satellietbeelden voorspellen landbouwopbrengsten. Het sentiment op sociale media voorspelt de merkwaarde. Werkgelegenheidsgegevens komen van salarisverwerkers.

Onderzoek naar financiële inclusie met behulp van machine learning laat zien hoe alternatieve data helpen bij het voorspellen van het bezit van formele financiële rekeningen in ontwikkelingslanden. Variabelen zoals de afstand tot financiële dienstverleningspunten, vertrouwen in aanbieders en stabiele inkomstenbronnen presteren beter dan traditionele demografische indicatoren.

Regelgevingstechnologie

Compliance zelf wordt een toepassing van voorspellende analyses. RegTech-oplossingen gebruiken machine learning om transacties te monitoren op overtredingen van de anti-witwaswetgeving, patronen van handel met voorkennis te identificeren en ervoor te zorgen dat algoritmische handelssystemen binnen de regels opereren.

Naarmate de regelgeving complexer wordt, wordt handmatige naleving onmogelijk. Voorspellende systemen die risico's signaleren voordat ze tot overtredingen leiden, bieden enorme waarde.

Uitdagingen die niet zomaar verdwijnen

Voorspellende analyses lossen problemen op, maar creëren ook nieuwe. Er blijven diverse uitdagingen bestaan.

Gegevensprivacy en -beveiliging

Voorspellende modellen vereisen enorme hoeveelheden klantgegevens. Datalekken leggen gevoelige financiële informatie bloot. Privacyregelgeving zoals de AVG beperkt de manier waarop instellingen gegevens verzamelen, opslaan en gebruiken.

Het vinden van een balans tussen voorspellende kracht en privacybescherming blijft een voortdurende spanning. Technieken zoals federated learning en differentiële privacy bieden gedeeltelijke oplossingen, maar voegen wel complexiteit toe.

Algoritmische vooringenomenheid

Modellen die getraind zijn op historische gegevens erven historische vooroordelen. Als eerdere kredietbeslissingen bepaalde groepen discrimineerden, leren voorspellende modellen die discriminatie en houden die in stand.

Het opsporen en verminderen van vooringenomenheid vereist een doelbewuste inspanning. Diverse teams, eerlijkheidsmetrieken en het testen van tegenstanders helpen hierbij, maar het probleem kent geen eenvoudige technische oplossingen.

Modelrisico en validatie

Voorspellende modellen falen wanneer onderliggende patronen veranderen. De financiële crisis van 2008 liet zien hoe modellen die waren afgestemd op gunstige marktomstandigheden, onder druk faalden. COVID-19 ontwrichtte op vergelijkbare wijze modellen die uitgingen van stabiele economische patronen.

Continue monitoring, stresstests en menselijk toezicht blijven essentieel. Automatisering vervangt geen oordeelsvermogen.

Concurrentie- en strategisch risico

Naarmate voorspellende analyses steeds meer een standaardvereiste worden, krimpen de concurrentievoordelen. Instellingen die achterblijven, missen de inzichten die nodig zijn om te concurreren. Maar een overhaaste implementatie zonder de juiste governance brengt andere risico's met zich mee.

Strategische planning moet een evenwicht vinden tussen snelheid en voorzichtigheid. SEC-directeur Brian Daly sprak op 3 februari 2026 in een toespraak over kunstmatige intelligentie en de toekomst van beleggingsbeheer over kunstmatige intelligentie en merkte op dat de voordelen van innovatie moeten worden afgewogen tegen nieuwe kwetsbaarheden.

Praktisch implementatieadvies

Voor organisaties die aan hun eerste stappen in de wereld van voorspellende analyses beginnen, zijn er een aantal principes die de kans op succes vergroten:

- Begin met duidelijke zakelijke problemen: Implementeer geen voorspellende analyses omdat het een trend is. Identificeer specifieke pijnpunten – fraude, inefficiënte incasso, klantverlies – en pak die aan.

- Investeer vroegtijdig in data-infrastructuur: Geavanceerde algoritmes kunnen een slechte datakwaliteit niet compenseren. Het leggen van een solide basis kost tijd, maar werpt zijn vruchten af bij elk volgend project.

- Stel multidisciplinaire teams samen: Datawetenschappers alleen kunnen geen zakelijke waarde leveren. Teams hebben domeinexperts nodig die verstand hebben van financiën, engineers die systemen kunnen schalen en bedrijfsleiders die de implementatie kunnen stimuleren.

- Stel bestuurskaders vast: Leg de aannames van het model, de validatieprocedures, de monitoringprotocollen en de escalatiepaden vast. Toezichthouders zullen hierom vragen. Belangrijker nog, het voorkomt rampen.

- Plan voor uitlegbaarheid: Blackbox-modellen brengen risico's met zich mee op het gebied van regelgeving en reputatie. Investeer in tools en technieken die voorspellingen interpreteerbaar maken.

- Continu monitoren: De prestaties van een model nemen in de loop van de tijd af naarmate patronen veranderen. Geautomatiseerde monitoring moet waarschuwingen geven wanneer de nauwkeurigheid daalt of voorspellingen afwijken van de verwachtingen.

- Test systematisch op vertekening: Evalueer de resultaten van het model in verschillende demografische groepen. Zoek naar ongelijke effecten. Betrek diverse perspectieven bij het ontwerp en de validatie.

| Succesfactor | Waarom het belangrijk is |

|---|---|

| Duidelijke bedrijfsdoelstellingen | Richt de inspanningen op waardecreatie in plaats van op technologie omwille van de technologie zelf. |

| Gegevenskwaliteit en -beheer | Modellen kunnen slechte invoergegevens niet compenseren – waardeloze invoer leidt tot waardeloze uitvoer. |

| Cross-functionele samenwerking | Overbrugt de kloof tussen technische mogelijkheden en zakelijke toepassingen. |

| Robuust modelbestuur | Beheert risico's, waarborgt naleving en handhaaft de prestaties op lange termijn. |

| Verklaarbaarheid en transparantie | Bouwt vertrouwen op, maakt foutopsporing mogelijk en voldoet aan wettelijke vereisten. |

| Continue monitoring | Detecteert kwaliteitsverlies, identificeert vertekening en zet tijdig interventies in gang. |

Verminder fraude en verbeter de nauwkeurigheid van risicobeoordelingen met voorspellende AI.

Fraude, kredietrisico's en vertragingen in besluitvorming kosten financiële instellingen dagelijks aanzienlijke bedragen. AI Superieur Helpt bij het omzetten van financiële data in bruikbare voorspellende modellen die risico's eerder signaleren en snellere, nauwkeurigere beslissingen in de gehele bedrijfsvoering mogelijk maken.

Krijg voorspellende modellen die werken binnen uw financiële systemen.

AI Superior richt zich op het ontwikkelen van AI-oplossingen die aansluiten op daadwerkelijke financiële workflows, en niet op afzonderlijke analyselagen:

- Modellen op maat voor fraudedetectie, risicoscores en risicoanalyse.

- Het identificeren van afwijkingen en verborgen patronen in grote datasets

- Ondersteuning voor snellere, datagestuurde besluitvormingsprocessen

- Integratie in bestaande systemen en interne tools

- Stapsgewijze uitrol, beginnend met kleine, testbare modellen.

Praat met AI Superior en ontdek hoe uw financiële gegevens kunnen worden gebruikt om risico's te verminderen en de nauwkeurigheid van beslissingen te verbeteren.

Veelgestelde vragen

Wat zijn de kosten voor financiële instellingen bij de implementatie van voorspellende analyses?

De implementatiekosten variëren sterk, afhankelijk van de omvang, de bestaande infrastructuur en of organisaties zelf oplossingen ontwikkelen of inkopen. Kleine pilotprojecten kunnen tienduizenden dollars kosten, terwijl grootschalige implementaties miljoenen kunnen kosten. Cloudgebaseerde platforms verlagen de initiële kapitaalvereisten, maar brengen wel doorlopende abonnementskosten met zich mee. De belangrijkste kostenfactoren zijn de modernisering van de data-infrastructuur, het aantrekken van talent, technologieplatforms en het doorlopende onderhoud van modellen. Het rendement op investering komt doorgaans voort uit fraudereductie, verbeterde besluitvormingsnauwkeurigheid en operationele efficiëntiewinsten.

Welke vaardigheden hebben teams nodig om voorspellende analyses te kunnen uitvoeren?

Succesvolle teams voor voorspellende analyses combineren verschillende vaardigheden. Datawetenschappers beschikken over expertise in statistiek, machine learning en programmeertalen zoals Python of R. Data-engineers bouwen pipelines die data op grote schaal verzamelen, opschonen en voorbereiden. Domeinexperts begrijpen de zakelijke problemen en wettelijke vereisten in de financiële dienstverlening. Businessanalisten vertalen de output van modellen naar bruikbare inzichten. Projectmanagers coördineren de samenwerking tussen verschillende afdelingen. Volgens gegevens van de Federal Reserve vermelden ongeveer 101.000.300 biljoen vacatures in de financiële sector nu AI-gerelateerde vaardigheden, wat de sterke vraag naar deze competenties weerspiegelt.

Hoe gaan financiële instellingen om met vooringenomenheid in voorspellende modellen?

Het aanpakken van algoritmische vooringenomenheid vereist systematische benaderingen gedurende de gehele levenscyclus van het model. Tijdens de ontwikkeling gebruiken teams diverse trainingsdata en testen ze op ongelijke impact op verschillende demografische groepen. Eerlijkheidsmetrieken kwantificeren of de uitkomsten van het model verschillen op basis van beschermde kenmerken zoals ras of geslacht. Technieken zoals adversarial debiasing en eerlijkheidsbeperkingen kunnen vooringenomenheid wiskundig verminderen. Menselijk toezicht beoordeelt belangrijke beslissingen. Regelmatige audits controleren op opkomende vooringenomenheid naarmate populaties en patronen veranderen. Toezichthouders verwachten steeds vaker gedocumenteerde procedures voor het testen en beperken van vooringenomenheid als onderdeel van raamwerken voor modelbeheer.

Kunnen kleine financiële instellingen concurreren met grote banken op het gebied van voorspellende analyses?

Grootte biedt voordelen – meer data, grotere budgetten, gespecialiseerde teams – maar garandeert geen succes. Kleine instellingen kunnen gebruikmaken van cloudgebaseerde machine learning-platforms die de toegang tot geavanceerde mogelijkheden democratiseren zonder enorme investeringen in infrastructuur. Gerichte strategieën die voorspellende analyses toepassen op specifieke, waardevolle problemen kunnen zelfs met beperkte middelen een sterk rendement opleveren. Partnerschappen met fintech-leveranciers bieden een andere mogelijkheid, hoewel ze vragen oproepen over het delen van data en de afhankelijkheid van leveranciers. De sleutel is om ambitie af te stemmen op mogelijkheden en te focussen op gebieden waar inzichten direct leiden tot zakelijke waarde.

Welke wettelijke vereisten gelden voor voorspellende analyses in de financiële sector?

Regelgeving blijft zich ontwikkelen, maar er gelden al diverse vereisten. De SEC heeft in juli 2023 regels voorgesteld met betrekking tot belangenconflicten bij voorspellende data-analyse die wordt gebruikt door effectenmakelaars en beleggingsadviseurs. Richtlijnen voor risicobeheer van modellen van banktoezichthouders vereisen documentatie, validatie en continue monitoring van kwantitatieve modellen. Wetten inzake eerlijke kredietverlening verbieden discriminatie, wat ook geldt voor algoritmische beslissingen. Regelgeving inzake gegevensbescherming bepaalt hoe instellingen klantgegevens verzamelen en gebruiken. Regelgeving tegen witwassen is van toepassing, ongeacht of detectiesystemen gebruikmaken van regels of machine learning. Specifieke vereisten variëren per type instelling en rechtsgebied, waardoor juridische en compliance-expertise essentieel is.

Hoe lang duurt het voordat de resultaten van investeringen in voorspellende analyses zichtbaar zijn?

De tijdlijn hangt af van het uitgangspunt en de doelstellingen. Organisaties met schone data en duidelijke bedrijfsproblemen kunnen binnen enkele maanden de eerste modellen implementeren. Andere organisaties besteden een jaar of langer aan het opbouwen van de data-infrastructuur voordat de modelontwikkeling begint. Pilotprojecten gericht op specifieke toepassingen – zoals het voorspellen van de betalingstermijn van facturen of het signaleren van verdachte transacties – laten vaak binnen zes tot twaalf maanden resultaten zien. Transformaties op bedrijfsniveau duren jaren. Vroege successen zorgen voor momentum en rechtvaardigen verdere investeringen, waardoor gefaseerde benaderingen gebruikelijk zijn. De sleutel is het stellen van realistische verwachtingen en het meten van de voortgang met concrete metrics zoals fraudereductie, verbeterde prognosenauwkeurigheid of operationele kostenbesparingen.

Wat gebeurt er als voorspellende modellen falen of onnauwkeurig worden?

Modelstoringen variëren van geleidelijke afname van de nauwkeurigheid tot catastrofale uitval tijdens marktstress. Continue monitoring moet verslechtering detecteren voordat deze grote problemen veroorzaakt. Wanneer problemen zich voordoen, bepalen incidentresponsprocedures of het model moet worden uitgeschakeld, teruggezet naar eerdere versies of handmatige aanpassingen moeten worden doorgevoerd. Analyse na een incident identificeert de onderliggende oorzaken: problemen met de datakwaliteit, conceptdrift, implementatiefouten of veranderde marktomstandigheden. Modelupdates pakken de geïdentificeerde problemen aan door middel van hertraining met recente data, aanpassingen aan het algoritme of feature engineering. Wettelijke vereisten omvatten het documenteren van storingen, het uitvoeren van een oorzaakanalyse en het implementeren van corrigerende maatregelen. Organisaties met sterke governancekaders herstellen sneller en voorkomen herhaalde fouten.

De kern van de zaak

Voorspellende analyses veranderen de manier waarop financiële dienstverleners werken fundamenteel. De technologie zorgt ervoor dat instellingen overstappen van reactief naar proactief, van intuïtie naar bewijs, van generiek naar gepersonaliseerd.

De zakelijke argumenten zijn duidelijk. De $4 miljard die het Amerikaanse ministerie van Financiën in fiscaal jaar 2024 investeert in fraudepreventie en -terugvordering, toont een meetbare impact aan. Langere prognosehorizonten verbeteren de kapitaalplanning. Betere kredietmodellen vergroten de toegang tot krediet en beheersen tegelijkertijd de risico's. Gepersonaliseerde klantervaringen stimuleren betrokkenheid en loyaliteit.

Maar implementatie vereist meer dan alleen de aanschaf van software. Het vereist data-infrastructuur, gespecialiseerd talent, governancekaders en een cultuurverandering richting datagedreven besluitvorming. Organisaties die voorspellende analyses als een technologieproject beschouwen in plaats van een bedrijfstransformatie, ondervinden doorgaans problemen.

Het toezicht door regelgevende instanties zal toenemen naarmate voorspellende systemen krachtiger worden. De focus van de SEC op belangenconflicten, de zorgen van de Federal Reserve over vooringenomenheid en systeemrisico's, en de steeds veranderende privacyregelgeving creëren nalevingsverplichtingen die organisaties op eigen risico negeren.

Het concurrentielandschap wacht niet op perfecte paraatheid. Financiële instellingen die voorspellende capaciteiten ontwikkelen, behalen voordelen op het gebied van fraudepreventie, risicomanagement, klantervaring en operationele efficiëntie. Degenen die uitstellen, lopen steeds meer achterstand op naarmate concurrenten een voorsprong nemen.

De vraag is niet óf we voorspellende analyses moeten invoeren. Het gaat erom hoe we dit op een verantwoorde manier kunnen implementeren, effectief kunnen opschalen en duurzame concurrentievoordelen kunnen creëren, terwijl we tegelijkertijd risico's beheersen en aan de wettelijke eisen voldoen. Organisaties die deze vragen goed beantwoorden, zullen de toekomst van de financiële dienstverlening bepalen.

Begin met duidelijke zakelijke problemen. Bouw een solide datafundament op. Investeer in talent en goed bestuur. Monitor continu. Test grondig op vooringenomenheid. Blijf transparant naar klanten en toezichthouders. De weg vooruit vereist een evenwicht tussen innovatie en voorzichtigheid, snelheid en kwaliteit, automatisering en toezicht.

Goed toegepast, transformeert voorspellende analyse de financiële dienstverlening van een sector die verdrinkt in data naar een sector die informatie omzet in inzichten, inzichten in actie en actie in waarde.