ملخص سريع: أحدثت تقنيات التعلم الآلي ثورة في القطاع المالي من خلال التداول الخوارزمي، وكشف الاحتيال، وتقييم المخاطر، وأتمتة خدمة العملاء. ووفقًا لبيانات بنك إنجلترا، تستخدم 751 شركة مالية كبرى حاليًا الذكاء الاصطناعي في عملياتها، مقارنةً بـ 531 شركة في عام 2022. وتتيح هذه التقنيات التعرف على الأنماط في بيانات السوق في الوقت الفعلي، ومراقبة الامتثال الآلية، وتقديم توصيات مالية شخصية على نطاق واسع.

شهدت الخدمات المالية تحولاً جذرياً. فبعد أن كان المحللون البشريون يقضون ساعات طويلة في دراسة جداول البيانات، أصبحت الخوارزميات الآن تعالج ملايين المعاملات في ثوانٍ، وتكتشف أنماطاً غير مرئية للعين المجردة.

لكن الأمر لا يقتصر على السرعة فقط. فالتعلم الآلي يغير بشكل جذري ما هو ممكن في مجال التمويل.

تُظهر المعايير الحديثة لعام 2026 أن وكلاء الذكاء الاصطناعي التوليدي المستقلين (GenAI-Agents) يحققون الآن معدلات خطأ تبلغ 0.3% في التحقق من المستندات. تخيل الآن تطبيق مسار التحسين نفسه على قرارات الائتمان، وتوقعات السوق، وكشف الاحتيال.

التبني السريع للتعلم الآلي في الخدمات المالية

تُظهر الأرقام صورةً واضحة. فبحسب دراسة أجراها بنك إنجلترا ونُشرت عام 2024، يستخدم 751 من أصل 30 مؤسسة مالية شملها الاستطلاع شكلاً من أشكال الذكاء الاصطناعي في عملياتها. ويمثل هذا ارتفاعاً ملحوظاً مقارنةً بـ 531 مؤسسة مالية قبل عامين فقط.

يشمل ذلك جميع البنوك وشركات التأمين ومديري الأصول الرئيسيين في المملكة المتحدة وعلى الصعيد الدولي الذين شاركوا في الدراسة.

تزايدت وفرة البيانات بشكل هائل بالتوازي مع قوة الحوسبة. وأشار الاحتياطي الفيدرالي إلى أنه في عام 2013، تم إنشاء 901 تيرابايت من بيانات العالم خلال العامين السابقين. وبحلول عام 2016، تم توليد النسبة نفسها - 901 تيرابايت - في العام السابق وحده.

فجأةً، توفرت لدى المؤسسات المالية موارد كافية لتشغيل محركات التعلم الآلي الخاصة بها. وبدأ مزودو الخدمات السحابية العامة في تقديم نماذج مدربة مسبقًا من خلال واجهات سهلة الاستخدام للمطورين، مما قلل بشكل كبير من عوائق الدخول إلى هذا المجال.

قم ببناء برامج تعلم الآلة باستخدام الذكاء الاصطناعي المتفوق

متفوقة الذكاء الاصطناعي تُطوّر الشركة برمجيات ذكاء اصطناعي مُخصصة، تشمل نماذج التعلّم الآلي، وتطبيقات الذكاء الاصطناعي، وتطبيقات الويب والهواتف المحمولة، ومنتجات برمجية مُخصصة. ويُمكن لفريقها دعم المشاريع بدءًا من مرحلة الاكتشاف ومراجعة البيانات وصولًا إلى تطوير الحد الأدنى من المنتج القابل للتطبيق، والتكامل، وتقييم النتائج.

بالنسبة للفرق المالية، يمكن أن يدعم هذا حالات استخدام مثل اكتشاف الاحتيال، وتقييم المخاطر، وتحليل سلوك العملاء، والتنبؤ، أو أدوات دعم القرار المبنية على بيانات الأعمال الحالية.

هل تحتاج إلى بناء نظام تعلم آلي يعتمد على بياناتك؟

يمكن أن تساعدك تقنية الذكاء الاصطناعي المتفوقة في:

- بناء حلول مخصصة للتعلم الآلي

- اختبار الأفكار من خلال تطوير نموذج إثبات المفهوم أو المنتج الأولي القابل للتطبيق

- تطوير أدوات التحليل التنبؤي

- دمج الذكاء الاصطناعي في الأنظمة الحالية

👉 تواصل مع شركة AI Superior لمناقشة مشروعك.

التطبيقات الأساسية التي تُحدث تحولاً في العمليات المالية

كشف الاحتيال ومنعه

تُكلّف عمليات الاحتيال المالي المستهلكين مليارات الدولارات سنوياً. فقد أفادت لجنة التجارة الفيدرالية أن الناس خسروا في عام 2019 وحده أكثر من 1.9 مليار دولار بسبب الاحتيال، وهذا لا يُمثّل سوى جزء ضئيل من جميع أنشطة الاحتيال التي تواجهها البنوك.

تتفوق تقنيات التعلم الآلي في رصد الحالات الشاذة في أنماط المعاملات. فالأنظمة التقليدية القائمة على القواعد تُشير إلى محفزات محددة، كعملية شراء في بلد أجنبي مثلاً. أما نماذج التعلم الآلي، فتحلل متغيرات سلوكية مثل توقيت المعاملات، وتصنيفات التجار، وخصائص الأجهزة، وأنماط الكتابة.

تتعلم الخوارزميات ما يُعتبر "طبيعياً" لكل عميل، ثم تحدد الانحرافات التي تستدعي التحقيق. يكشف هذا النهج عن مخططات الاحتيال المعقدة التي تغفل عنها القواعد البسيطة تماماً.

بصراحة: لا تزال الإنذارات الكاذبة تشكل تحديًا. يجب على البنوك الموازنة بين منع الاحتيال وتجنب متاعب العملاء. لا أحد يرغب في رفض بطاقته أثناء سفره بشكل قانوني.

التداول الخوارزمي والتنبؤ بالسوق

لم تعد قاعات التداول كما كانت عليه في السابق. فالخوارزميات الآن تنفذ غالبية عمليات تداول الأسهم، وتتخذ قرارات في أجزاء من الثانية بناءً على بيانات السوق، ومشاعر الأخبار، والأنماط الإحصائية.

بحث حديث من arXiv تناول استراتيجيات التداول باستخدام التعلم الآلي باستخدام بيانات البيتكوين من عام 2024. حققت شبكة LSTM (الذاكرة طويلة المدى) عوائد تراكمية بلغت 65.23%، متفوقة على كل من نموذج LightGBM الذي حقق 53.38% واستراتيجية الشراء والاحتفاظ البسيطة التي حققت 42.51%.

حتى بعد احتساب رسوم المعاملات البالغة 0.1%، حافظت استراتيجية LSTM على عوائد قدرها 53.23% مقارنة بـ 39.78% لاستراتيجية LightGBM - على الرغم من أنها ولّدت 120 صفقة مقابل 136 صفقة لنهج تعزيز التدرج.

أظهرت مقاييس دقة التصنيف أن دقة نموذج LightGBM بلغت 0.5840 مقابل 0.5611 لنموذج LSTM. ويمكن أن تُترجم التحسينات الطفيفة في دقة التنبؤ إلى اختلافات كبيرة في المحفظة الاستثمارية عند تراكمها عبر آلاف الصفقات.

تقييم المخاطر والتصنيف الائتماني

كانت البنوك تقليدياً تقيّم الجدارة الائتمانية باستخدام عدد قليل من المتغيرات - الدخل، والديون القائمة، وسجل السداد. أما نماذج التعلم الآلي فتتضمن مئات الخصائص، بما في ذلك مؤشرات أقل وضوحاً مثل انتظام سداد فواتير الخدمات أو المستوى التعليمي.

تساعد هذه المجموعة الموسعة من الميزات المقرضين على اتخاذ قرارات أكثر دقة. فقد يُظهر شخص ذو سجل ائتماني محدود جدارته الائتمانية من خلال مؤشرات بيانات بديلة تتجاهلها أنظمة التقييم التقليدية تمامًا.

لكن مهلاً، ثمة تحدٍّ كبير هنا. فقد شدد الاحتياطي الفيدرالي على أهمية ضمان أن تُنتج نماذج الذكاء الاصطناعي نتائج عادلة. فالنماذج المُدرَّبة على البيانات التاريخية قد تُكرِّس التحيزات السابقة ما لم تُصمَّم وتُراقَب بعناية.

تُلزم الجهات التنظيمية بأن تظل قرارات منح الائتمان قابلة للتفسير وعادلة لجميع الفئات السكانية. وهذا ليس مجرد واجب أخلاقي، بل هو واجب قانوني بموجب قوانين الإقراض العادل.

خدمة العملاء وبرامج الدردشة الآلية

تشير دراسة أجراها بنك إنجلترا إلى أن تحسين خدمة العملاء من بين تطبيقات الذكاء الاصطناعي التي شملها الاستطلاع. تتولى روبوتات الدردشة معالجة الاستفسارات الروتينية - مثل التحقق من الرصيد، وسجلات المعاملات، وحل المشكلات الأساسية - مما يتيح للموظفين البشريين التركيز على المشكلات المعقدة.

شهدت معالجة اللغة الطبيعية تحسناً هائلاً. كانت برامج الدردشة الآلية المبكرة تُسبب إحباطاً للمستخدمين بسبب ردودها الجامدة التي تعتمد على مطابقة الكلمات المفتاحية. أما الأنظمة الحديثة التي تعمل بنماذج لغوية ضخمة، فتفهم السياق، وتتعامل مع أسئلة المتابعة، بل وتستطيع حتى رصد مشاعر العملاء.

مع ذلك، تحافظ معظم البنوك على آليات تصعيد بشرية. لا أحد يرغب في أن تتخذ خوارزمية قرارات بشأن الرسوم المتنازع عليها أو قضايا الحسابات الحساسة.

تحسين العمليات الداخلية

تشير أبحاث بنك إنجلترا إلى أن تحسين العمليات الداخلية يمثل مجالاً هاماً لتطبيقات الذكاء الاصطناعي بين المؤسسات التي شملها الاستطلاع.

يشمل ذلك معالجة المستندات، ومراقبة الامتثال، وأتمتة سير العمل. تستخلص نماذج التعلم الآلي البيانات من المستندات غير المهيكلة - طلبات القروض، والعقود القانونية، والملفات التنظيمية - بدقة تقارب أو تتجاوز الأداء البشري.

هل تتذكرون إحصائية الاحتياطي الفيدرالي حول التعرف على الصور؟ انخفضت معدلات الخطأ إلى 0.3%، مقارنةً بـ 5% عند العمل البشري منفردًا. أما النهج المشترك بين الذكاء الاصطناعي والبشري فقد حقق 0.5% فقط من الأخطاء.

طبّق نموذج التعاون نفسه على الامتثال التنظيمي. تقوم الخوارزميات بفحص ملايين المعاملات بحثًا عن أنماط مشبوهة، وتُشير إلى الحالات الشاذة لمراجعتها من قِبل فريق بشري. هذا المزيج يكشف المزيد من المخالفات مع تقليل الإنذارات الكاذبة التي تُهدر وقت المحققين.

| مجال التطبيق | معدل التبني | الفائدة الأساسية |

|---|---|---|

| تحسين العمليات الداخلية | بارِز | الكفاءة والدقة |

| دعم العملاء | جدير بالذكر | التوافر على مدار الساعة وطوال أيام الأسبوع، وخفض التكاليف |

| نماذج التأسيس (ماجستير في القانون) | ناشئة | فهم اللغة الطبيعية |

الأثر الاقتصادي ومكاسب الإنتاجية

تتجاوز الآثار الاقتصادية الكلية نطاق الشركات الفردية. وتشير تحليلات منظمة التعاون الاقتصادي والتنمية إلى أن انتشار الذكاء الاصطناعي قد يساهم بنسبة تتراوح بين 0.4 و1.3 نقطة مئوية في النمو السنوي لإنتاجية العمل في اقتصادات مجموعة السبع خلال العقد المقبل.

يعكس هذا النطاق حالة عدم اليقين بشأن وتيرة التبني وفعالية التنفيذ. ويفترض الحد الأعلى سرعة النشر والتكامل الناجح بين القطاعات. وحتى التقدير المتحفظ يمثل تسارعًا اقتصاديًا ملموسًا.

تحتل الخدمات المالية مكانة رائدة في هذا التحول. تمتلك هذه المؤسسات البنية التحتية للبيانات، والكفاءات التقنية، ورأس المال اللازم للاستثمار في أنظمة التعلم الآلي المتطورة.

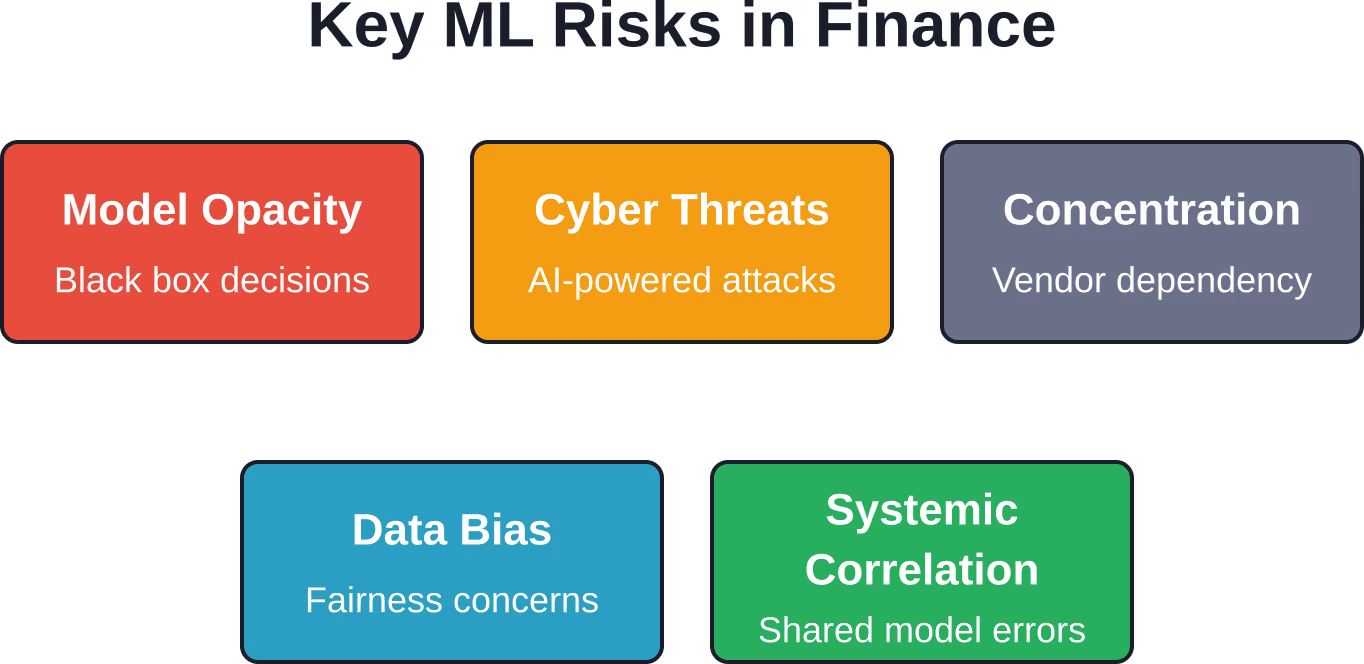

المخاطر الناشئة ومخاوف الاستقرار

يؤدي التبني السريع للذكاء الاصطناعي إلى ظهور نقاط ضعف جديدة. وقد درس بنك التسويات الدولية آثار انتشار الذكاء الاصطناعي على الاستقرار المالي، وحدد عدة مجالات مثيرة للقلق.

مخاطر النموذج وشفافيته

غالباً ما تعمل نماذج التعلم العميق كـ"صناديق سوداء". قد تُقدّم الشبكة العصبية تنبؤات دقيقة دون تقديم تفسيرات واضحة لقراراتها. هذا الغموض يُعقّد إدارة المخاطر والرقابة التنظيمية.

عندما تفشل النماذج - وهو أمر وارد الحدوث - تتفاقم العواقب بسرعة. فإذا استخدمت مؤسسات متعددة نماذج متشابهة تم تدريبها على بيانات متشابهة، فقد ترتكب أخطاءً مترابطة أثناء اضطرابات السوق.

تهديدات الأمن السيبراني

تُتيح تقنيات التعلّم الآلي أساليب هجوم جديدة. وتُمثّل ثغرات الأمن السيبراني، بما فيها هجمات التصيّد الاحتيالي المدعومة بالذكاء الاصطناعي، مخاوف ناشئة رصدتها أبحاث بنك التسويات الدولية حول آثار الذكاء الاصطناعي على الاستقرار المالي. ويستخدم المهاجمون نماذج لغوية لصياغة اتصالات مزيفة مقنعة على نطاق واسع.

تُشكّل تقنية التزييف العميق مخاطر على أنظمة المصادقة التي تعتمد على التحقق الصوتي أو المرئي. ويتعين على المؤسسات المالية تحديث إجراءاتها الأمنية باستمرار لمواجهة التهديدات المتطورة.

التركيز والاعتماد على الموردين

تعتمد العديد من المؤسسات على خدمات الذكاء الاصطناعي من جهات خارجية، والتي يقدمها عدد محدود من مزودي الخدمات السحابية. ويؤدي هذا التركيز إلى مخاطر هيكلية، إذ قد يتسبب انقطاع كبير في الخدمة أو اختراق أمني يصيب مزودًا واحدًا في تعطيل عمل العديد من المؤسسات المالية في آن واحد.

يراقب المنظمون هذه الترابطات عن كثب. وقد أشار بنك إنجلترا إلى أن فهم الترابطات من خلال موردي التكنولوجيا أصبح أولوية للاستقرار المالي.

الاستجابة التنظيمية والحوكمة

يواجه صناع السياسات تحدياً بالغاً يتمثل في تعزيز الابتكار مع إدارة المخاطر. وقد استضاف مجلس الاحتياطي الفيدرالي ندوات حول الاستخدام المسؤول للذكاء الاصطناعي، جمعت بين الباحثين والممارسين في هذا المجال والمدافعين عن حقوق المستهلك.

أكدت الحاكمة ليل برينارد في عام 2021 أن دعم تبني الذكاء الاصطناعي بشكل مسؤول يتطلب فهم كل من الفوائد والمخاطر المحتملة لتحقيق نتائج عادلة. وتستمر الأطر التنظيمية في التطور مع نضوج حالات الاستخدام.

يجب على البنوك الحفاظ على حوكمة قوية للنماذج: توثيق بيانات التدريب، وإجراءات التحقق، والمراقبة المستمرة للأداء، وهياكل المساءلة الواضحة. عندما تتخذ الخوارزميات قرارات مصيرية تؤثر على المستهلكين، تتحمل المؤسسات مسؤولية النتائج.

الطريق أمامنا

تمثل النماذج الأساسية ونماذج اللغة الكبيرة أفقًا ناشئًا في تطبيقات الذكاء الاصطناعي المالي.

تتفوق هذه النماذج في فهم اللغة الطبيعية، وتوليد النصوص، وحتى كتابة البرامج. وتشمل التطبيقات المحتملة توليد التقارير آلياً، وتحليل العقود، والتفاعلات المتطورة مع العملاء.

لكن تطبيق نموذج الأساس يثير تساؤلات جديدة. فهذه الأنظمة تُنتج أحيانًا مخرجات تبدو معقولة ظاهريًا ولكنها غير صحيحة من الناحية الواقعية، وهو ما يُعرف بـ"الوهم". ويتطلب استخدامها في تقديم المشورة المالية أو الامتثال للوائح التنظيمية ضمانات دقيقة.

تتطور التكنولوجيا بوتيرة متسارعة. تتزايد القدرة الحاسوبية، وتتحسن أساليب التدريب، وتتراكم البيانات. ما كان يبدو مستحيلاً قبل خمس سنوات أصبح روتينياً؛ وما يبدو مستقبلياً اليوم قد يصبح ممارسة معيارية غداً.

الأسئلة الشائعة

ما مدى انتشار استخدام التعلم الآلي في مجال التمويل حاليًا؟

بحسب دراسة أجراها بنك إنجلترا عام 2024، يستخدم 751 من كبرى المؤسسات المالية حالياً شكلاً من أشكال الذكاء الاصطناعي في عملياتها، بزيادة ملحوظة عن 531 في عام 2022. ويشمل ذلك جميع البنوك وشركات التأمين ومديري الأصول البريطانية والدولية الكبرى التي شملها الاستطلاع. وتتمثل التطبيقات الأكثر شيوعاً في تحسين العمليات الداخلية وتعزيز خدمة العملاء.

هل يمكن لنماذج التعلم الآلي أن تتفوق فعلاً على استراتيجيات التداول التقليدية؟

تشير الأدلة البحثية إلى أن نماذج التعلم الآلي قادرة على تحقيق عوائد أعلى في ظل ظروف معينة. فقد وجدت دراسة نُشرت على موقع ArXiv، تناولت تداول البيتكوين في عام 2024، أن الشبكات العصبية LSTM حققت عوائد تراكمية بلغت 65.23%، مقارنةً بـ 42.51% لاستراتيجيات الشراء والاحتفاظ. مع ذلك، تعكس هذه النتائج ظروفًا سوقية وفئات أصول محددة. ويختلف الأداء اختلافًا كبيرًا بناءً على بنية النموذج، وجودة بيانات التدريب، ونظام السوق.

ما هي أكبر مخاطر استخدام الذكاء الاصطناعي في الخدمات المالية؟

يحدد بنك التسويات الدولية عدة مخاوف رئيسية: غموض النموذج مما يجعل تقييم المخاطر صعباً، ونقاط الضعف في الأمن السيبراني بما في ذلك هجمات التصيد الاحتيالي المدعومة بالذكاء الاصطناعي، ومخاطر التركيز من موردي التكنولوجيا المشتركة، واحتمالية وجود ارتباط منهجي عندما تستخدم مؤسسات متعددة نماذج مماثلة، ومخاوف تتعلق بالإنصاف حول بيانات التدريب المتحيزة التي تؤدي إلى نتائج غير عادلة.

إلى أي مدى يمكن للذكاء الاصطناعي أن يحسن الإنتاجية الاقتصادية؟

تشير تحليلات منظمة التعاون الاقتصادي والتنمية إلى أن انتشار الذكاء الاصطناعي قد يُسهم بنسبة تتراوح بين 0.4 و1.3 نقطة مئوية في نمو إنتاجية العمل السنوية في اقتصادات مجموعة السبع خلال العقد المقبل. ويعكس هذا النطاق حالة عدم اليقين بشأن وتيرة التبني ونجاح التنفيذ. وتتمتع الخدمات المالية، بما تملكه من بنية تحتية قوية للبيانات وقدرات تقنية متقدمة، بموقع يؤهلها لتحقيق مكاسب في الجزء الأعلى من هذا النطاق.

هل تدعم الجهات التنظيمية اعتماد التعلم الآلي في القطاع المصرفي؟

تتبنى الهيئات التنظيمية نهجًا متوازنًا، إذ تشجع الابتكار مع إدارة المخاطر. وقد استضاف مجلس الاحتياطي الفيدرالي ندوات حول الاستخدام المسؤول للذكاء الاصطناعي، ونشر أبحاثًا حول تطبيقاته. وتُلزم الهيئات التنظيمية المؤسسات بالحفاظ على حوكمة قوية للنماذج، وضمان أن تظل القرارات قابلة للتفسير وعادلة، وتحديد مساءلة واضحة عن نتائج الخوارزميات. وينصب التركيز على النشر المسؤول بدلًا من التقييد.

ما الفرق بين الأنظمة التقليدية القائمة على القواعد والتعلم الآلي في كشف الاحتيال؟

تُشير الأنظمة القائمة على القواعد إلى محفزات محددة مسبقًا، مثل المعاملات الخارجية أو عمليات الشراء الكبيرة غير المعتادة. تُحلل نماذج التعلم الآلي متغيرات سلوكية مثل توقيت المعاملات، وأنماط التجار، وخصائص الأجهزة، وأنماط الكتابة، لتتعلم ما يُعتبر سلوكًا "طبيعيًا" لكل عميل. يكشف هذا النهج عن مخططات الاحتيال المعقدة التي تتحايل على القواعد البسيطة، مع أن إدارة الإنذارات الكاذبة لا تزال تُمثل تحديًا مستمرًا.

هل سيحل الذكاء الاصطناعي محل المحللين والمستشارين الماليين البشريين؟

تشير الأدلة الحالية إلى أهمية تعزيز القدرات البشرية بدلاً من استبدالها بالكامل. وقد لاحظ الاحتياطي الفيدرالي أن دمج الذكاء الاصطناعي مع الحكم البشري يُحقق نتائج أفضل من استخدام أي منهما على حدة؛ إذ بلغت معدلات الخطأ في التعرف على الصور 0.5% للفرق التي تضم الذكاء الاصطناعي والبشر، مقابل 0.3% للذكاء الاصطناعي وحده، أو 5% للبشر وحدهم. ولا تزال القرارات المعقدة التي تتطلب فهمًا سياقيًا، أو حكمًا أخلاقيًا، أو إدارة علاقات، تستفيد من الخبرة البشرية، بينما تتولى الخوارزميات تحليل البيانات المكثف والمهام الروتينية.

خاتمة

انتقلت تقنيات التعلم الآلي من كونها تقنية تجريبية إلى بنية تحتية أساسية في التمويل الحديث. وتستخدم ثلاثة أرباع المؤسسات الكبرى هذه الأنظمة الآن في كل شيء بدءًا من منع الاحتيال ووصولاً إلى التداول الخوارزمي وخدمة العملاء.

إن مكاسب الإنتاجية حقيقية، إذ من المحتمل أن تضيف أكثر من نقطة مئوية إلى النمو السنوي للناتج المحلي الإجمالي في الاقتصادات المتقدمة. وتكتسب المؤسسات المالية التي تدمج بنجاح قدرات التعلم الآلي مزايا تنافسية في الكفاءة وإدارة المخاطر وتجربة العملاء.

لكن التكنولوجيا تنطوي على مخاطر إلى جانب الفرص. فغموض النموذج، ونقاط الضعف في الأمن السيبراني، ومخاوف التركيز، وتحديات العدالة تتطلب اهتماماً مستمراً من المؤسسات والجهات التنظيمية على حد سواء.

يشير المسار إلى تكامل أعمق. ومع نضوج النماذج الأساسية وتزايد القدرة الحاسوبية، يستمرّ الحد الفاصل بين الممكن والمستحيل في التغير. وسيكون المتخصصون الماليون الذين يفهمون إمكانيات وحدود التعلّم الآلي في أفضل وضعٍ للتكيّف مع هذا المشهد المتطور.

هل أنت مستعد لاستكشاف كيف يمكن للتعلم الآلي أن يُحدث تحولاً في عملياتك المالية؟ ابدأ بتحديد حالات الاستخدام ذات التأثير الكبير حيث يمكن للتعرف على الأنماط أو أتمتة العمليات أن تُحقق قيمة قابلة للقياس، ثم قم ببناء هياكل حوكمة تضمن النشر المسؤول منذ اليوم الأول.