ملخص سريع: يُحدث التعلم الآلي ثورة في مجال اكتتاب التأمين من خلال أتمتة تقييم المخاطر، وتقليل وقت المعالجة، وتحسين الدقة. تحلل الخوارزميات المتقدمة مجموعات بيانات ضخمة للتنبؤ باحتمالية المطالبات، وكشف الاحتيال، وتخصيص الأقساط، مما ينقل القطاع من الاكتتاب التقليدي القائم على القواعد إلى اتخاذ قرارات ذكية قائمة على البيانات، وهو ما يعود بالنفع على كل من شركات التأمين وحاملي وثائق التأمين.

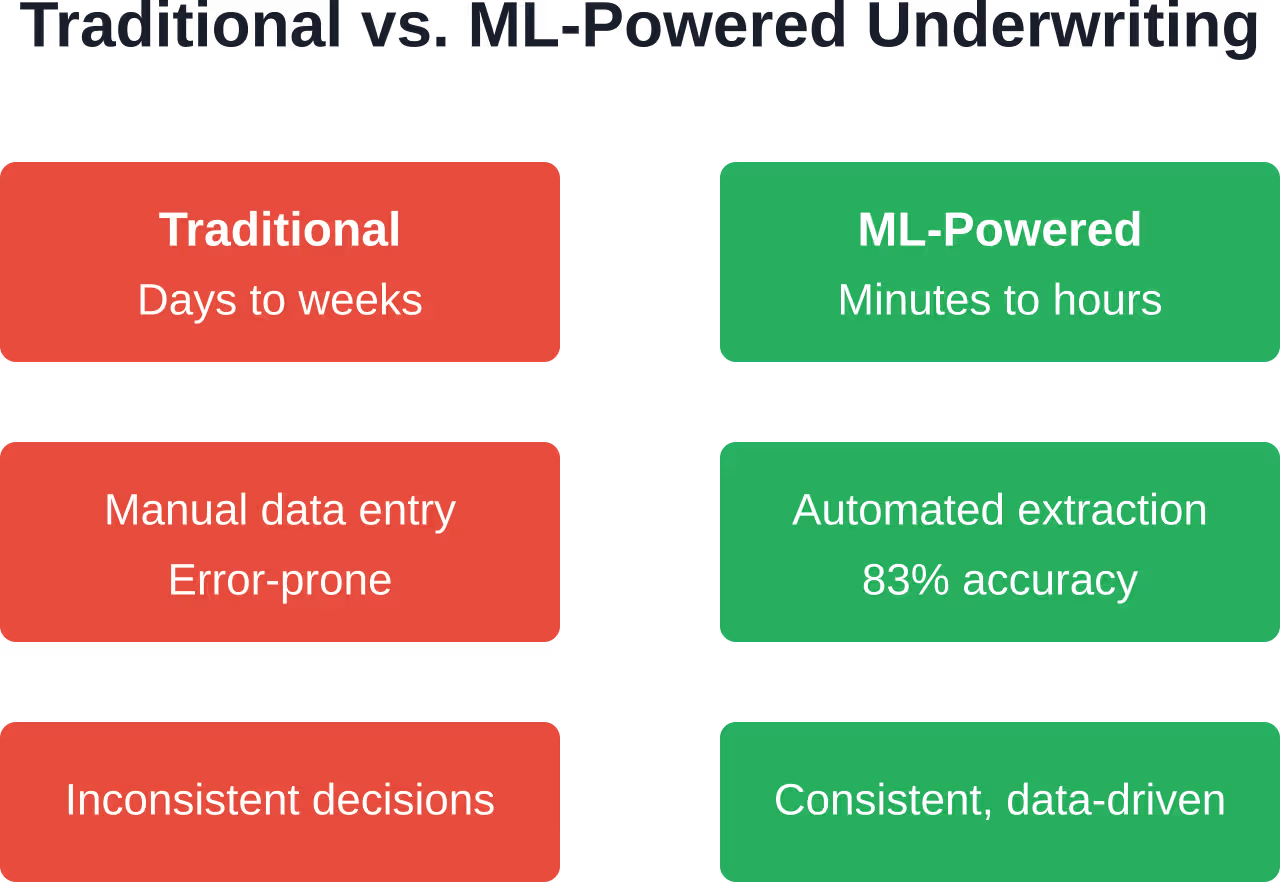

لطالما قاومت صناعة التأمين التغيير. فعلى مدى عقود، اعتمد مكتتبو التأمين على العمليات اليدوية والتطبيقات الورقية والأنظمة الجامدة القائمة على القواعد لتقييم المخاطر وتسعير وثائق التأمين.

لكن هذا يتغير بسرعة.

يُعيد التعلّم الآلي تشكيل كيفية تقييم شركات التأمين للمخاطر، ومعالجة الطلبات، واتخاذ قرارات الاكتتاب. تُحلل هذه التقنية مجموعات بيانات ضخمة في ثوانٍ، وتُحدد أنماطًا قد يغفل عنها مكتتبو التأمين البشريون، وتُؤتمت مهامًا كانت تستغرق ساعات من العمل اليدوي.

بحسب شركة IBM، تم توليد 901 تريليون تريليون من بيانات العالم خلال العامين الماضيين فقط (حتى تاريخ هذا التصريح). هذا الكم الهائل من المعلومات المتاحة - من سجلات طبية وسلوكيات قيادة وبيانات عقارية ونشاط على وسائل التواصل الاجتماعي - يخلق فرصًا وتحديات لشركات التأمين.

يزدهر التعلم الآلي بالبيانات، وصناعة التأمين غارقة فيها.

لماذا ينهار الاكتتاب التقليدي

تتضمن عملية الاكتتاب التأميني التقليدية قيام خبراء بشريين بمراجعة الطلبات، والتحقق من قواعد البيانات، وطلب وثائق إضافية، وحساب درجات المخاطر يدويًا بناءً على القواعد المعمول بها والجداول الإكتوارية.

إنها شاملة. إنها مثبتة. وهي بطيئة بشكل مؤلم.

أجرت شركة ماكينزي استطلاعاً لشركات التأمين حول كيفية قضاء مكتتبي التأمين لوقتهم، ووجدت أن جزءاً كبيراً من وقت مكتتبي التأمين مخصص للمهام الإدارية الروتينية.

هذا ليس مجرد عدم كفاءة، بل إنه مكلف أيضاً. فكل ساعة يقضيها خبير الاكتتاب في نسخ البيانات من ملفات PDF أو البحث عن المستندات المفقودة هي ساعة كان من الممكن استغلالها في تقييم المخاطر المعقدة أو بناء علاقات مع الوسطاء.

تعاني الأساليب التقليدية أيضاً من مشكلة الاتساق. فقد يُقيّم مُكتتبو التأمين المختلفون المخاطر المتطابقة بشكلٍ مُتباين بناءً على خبرتهم أو تدريبهم أو حتى حالتهم المزاجية في ذلك اليوم. تُفرض الأنظمة القائمة على القواعد الاتساق، لكنها لا تستطيع التكيف مع الحالات الدقيقة أو دمج مصادر بيانات جديدة دون إعادة برمجة شاملة.

وهنا تكمن المشكلة الحقيقية: لقد تغيرت توقعات العملاء. ففي عصرٍ يستطيع فيه الناس طلب المنتجات بنقرة زر واحدة واستلامها في نفس اليوم، يبدو انتظار أسابيع للحصول على عرض سعر للتأمين أمراً غير منطقي.

التحول إلى الاكتتاب الذكي

لا يحل التعلم الآلي محل شركات التأمين، بل يعزز دورها.

بدلاً من مراجعة كل طلب يدويًا من الصفر، يركز مكتتبو التأمين الآن على الحالات الشاذة والمخاطر المعقدة وإدارة العلاقات بينما تتولى الخوارزميات عمليات التقييم الروتينية.

يجمع هذا التحول، الذي يُطلق عليه غالبًا اسم "الاكتتاب 2.0" أو "الاكتتاب الذكي"، بين الخبرة البشرية والذكاء الاصطناعي. تعالج الخوارزميات البيانات المنظمة وغير المنظمة على نطاق واسع، وتُحدد الحالات الشاذة، وتتنبأ بالنتائج، وتُوصي بالقرارات. يراجع مكتتبو التأمين البشريون هذه التوصيات، ويُعدّلونها عند الضرورة، ويُحسّنون النماذج باستمرار من خلال ملاحظاتهم.

وفقًا لاستطلاعات الرأي في هذا القطاع، فإن غالبية شركات التأمين تقوم بالفعل بتطبيق أو تخطط لتطبيق التعلم الآلي في عمليات الاكتتاب الخاصة بها.

تتولى هذه التقنية وظائف متعددة في وقت واحد. فهي تستطيع استخراج المعلومات من المستندات المرفوعة، والتحقق من قواعد البيانات الخارجية، وحساب درجات المخاطر بناءً على عشرات المتغيرات، وتحديد مؤشرات الاحتيال المحتملة، وإنشاء عروض أسعار أولية - كل ذلك أثناء انتظار مقدم الطلب.

أفادت شركات التأمين التي تطبق التعلم الآلي بتحسنات كبيرة في دقة الاكتتاب، وانخفاضات كبيرة في وقت المعالجة، وزيادة في معدلات قبول الحالات.

هذه ليست تحسينات هامشية. هذا تحول جذري.

قم ببناء برامج تعلم الآلة باستخدام الذكاء الاصطناعي المتفوق

متفوقة الذكاء الاصطناعي تُطوّر الشركة برمجيات ذكاء اصطناعي مُخصصة، تشمل نماذج التعلّم الآلي، وأدوات التحليلات التنبؤية، وتطبيقات الويب والهواتف المحمولة القائمة على الذكاء الاصطناعي. يدعم فريقها المشاريع بدءًا من مرحلة الاكتشاف ومراجعة البيانات وصولًا إلى تطوير الحد الأدنى من المنتج القابل للتطبيق، والتكامل، وتقييم النتائج.

بالنسبة لفرق اكتتاب التأمين، يمكن أن يدعم ذلك تقييم المخاطر، وتحليل بيانات المتقدمين، ونماذج التسعير، ومراجعة المستندات، أو أدوات دعم القرار المبنية على بيانات التأمين الحالية.

هل تحتاج إلى بناء نظام تعلم آلي يعتمد على بياناتك؟

يمكن أن تساعدك تقنية الذكاء الاصطناعي المتفوقة في:

- بناء حلول مخصصة للتعلم الآلي

- تطوير أدوات التحليل التنبؤي

- اختبار الأفكار من خلال تطوير نموذج إثبات المفهوم أو المنتج الأولي القابل للتطبيق

- دمج الذكاء الاصطناعي في الأنظمة الحالية

👉 تواصل مع شركة AI Superior لمناقشة مشروعك.

حالات استخدام أساسية للتعلم الآلي في مجال الاكتتاب

تتجمع تطبيقات التعلم الآلي في مجال اكتتاب التأمين حول عدة مجالات رئيسية، حيث يعالج كل منها نقاط ضعف محددة في العملية التقليدية.

التقييم الآلي للمخاطر

يشكل تقييم المخاطر جوهر عملية الاكتتاب. تقوم نماذج التعلم الآلي بتحليل بيانات المتقدمين إلى جانب بيانات المطالبات السابقة للتنبؤ باحتمالية وشدة المطالبات المستقبلية.

تأخذ هذه النماذج في الاعتبار مئات المتغيرات في آن واحد، وهو عدد يفوق بكثير قدرة مكتتبي التأمين البشريين على معالجته يدويًا. ففي مجال تأمين السيارات، قد تُقيّم الخوارزميات سجلات القيادة، وتقييمات سلامة المركبات، وعوامل المخاطر الجغرافية، والدرجات الائتمانية، وبيانات الاتصالات عن بُعد التي تُظهر سلوك القيادة الفعلي.

بالنسبة للتأمين على الحياة، تتضمن النماذج التاريخ الطبي، والأنماط الصحية للعائلة، وعوامل نمط الحياة، ومخاطر المهنة، والبيانات من الأجهزة القابلة للارتداء. أما خوارزميات التأمين على الممتلكات فتحلل مواد البناء، وعمر السقف، والقرب من مراكز الإطفاء، ومعدلات الجريمة المحلية، وتصنيفات مناطق الفيضانات، وصور الأقمار الصناعية التي توضح حالة العقار.

لا تقتصر الخوارزميات على نسخ الجداول الإكتوارية التقليدية فحسب، بل تكتشف أيضًا ارتباطات جديدة بين المخاطر لم تكن واضحة من قبل. بعض الأنماط لا تظهر إلا عند تحليل ملايين السجلات معًا.

معالجة المستندات واستخراج البيانات

تُنتج طلبات التأمين كميات هائلة من الأوراق: نماذج الطلبات، والسجلات الطبية، وتقارير التفتيش، والبيانات المالية، وسجلات القيادة، وتقييمات الممتلكات.

تستطيع نماذج التعلم الآلي، ولا سيما خوارزميات معالجة اللغة الطبيعية ورؤية الحاسوب، استخلاص المعلومات ذات الصلة من هذه الوثائق تلقائيًا. فهي تقرأ النماذج المكتوبة بخط اليد، وتفسر المصطلحات الطبية، وتستخلص الأرقام الرئيسية من البيانات المالية، وتملأ أنظمة الاكتتاب دون الحاجة إلى إدخال البيانات يدويًا.

تُزيل هذه الأتمتة أخطاء النسخ وتُسرّع المعالجة بشكلٍ كبير. ما كان يتطلب في السابق مراجعة المستندات من قِبل العديد من الموظفين لساعات، أصبح الآن يتم في دقائق.

الكشف عن الغش

تُكلّف عمليات الاحتيال في مجال التأمين القطاع مليارات الدولارات سنوياً. وتتفوق تقنيات التعلّم الآلي في التعرّف على الأنماط، مما يجعلها فعّالة بشكل خاص في كشف الطلبات المشبوهة.

تقوم نماذج كشف الاحتيال بتحليل بيانات الطلبات بحثًا عن أي تناقضات، ومقارنة المعلومات بقواعد البيانات الخارجية وأنماط الاحتيال المعروفة، وتحديد الحالات الشاذة لمراجعتها من قبل المختصين. قد تلاحظ هذه النماذج أن دخل مقدم الطلب المُعلن لا يتطابق مع سجلات ضريبة الأملاك، أو أن عدة طلبات تتشابه في بعض الجوانب المشبوهة، أو أن البيانات الطبية لا تتوافق مع التاريخ الصحي المُبلغ عنه.

تتعلم هذه الأنظمة باستمرار. فكل حالة احتيال مؤكدة تدرب النموذج على التعرف على أنماط مماثلة في التطبيقات المستقبلية.

المعالجة المباشرة

بالنسبة للتطبيقات البسيطة ذات المخاطر المنخفضة، يتيح التعلم الآلي التشغيل الآلي الكامل - المعالجة المباشرة حيث تنتقل الطلبات من مرحلة التقديم إلى الموافقة دون تدخل بشري.

تقوم الخوارزميات بتقييم ما إذا كان الطلب يندرج ضمن معايير المخاطر المحددة مسبقًا. إذا كان كذلك، يوافق النظام تلقائيًا على التغطية ويُصدر وثائق التأمين. أما إذا لم يكن كذلك، فيتم إحالة الطلب إلى مكتتبين بشريين للمراجعة.

يتيح هذا النهج المتدرج لشركات التأمين معالجة الحالات البسيطة على الفور مع تركيز اهتمام الخبراء على المواقف المعقدة التي تتطلب حقًا حكمًا بشريًا.

تطبيقات متقدمة تتجاوز الحدود

إلى جانب حالات الاستخدام الأساسية، يقوم مقدمو خدمات التأمين بتجربة تطبيقات تعلم الآلة الأكثر تطوراً والتي تدفع حدود ما هو ممكن في مجال الاكتتاب.

التسعير الديناميكي والتخصيص

تعتمد أسعار التأمين التقليدية على فئات المخاطر العامة. يدفع كل شخص في نفس الفئة العمرية والمنطقة الجغرافية وفئة المخاطر نفس القسط تقريبًا.

تُمكّن تقنيات التعلّم الآلي من تقديم خدمات مُخصصة حقاً. إذ تستطيع الخوارزميات حساب أقساط التأمين بشكل فردي بناءً على ملف تعريف المخاطر الفريد لكل مُتقدم، وذلك من خلال دمج مئات نقاط البيانات للوصول إلى سعر دقيق يعكس مستوى المخاطر الفعلي.

يُفيد هذا النهج العملاء ذوي المخاطر المنخفضة الذين كانوا يدعمون سابقاً نظرائهم ذوي المخاطر العالية ضمن فئة المخاطر الخاصة بهم. كما يُساعد شركات التأمين على التنافس بفعالية أكبر لجذب العملاء المرغوبين مع الحفاظ على الربحية في وثائق التأمين ذات المخاطر الأعلى.

يذهب التأمين القائم على الاستخدام إلى أبعد من ذلك. توفر أجهزة المعلوماتية عن بعد في المركبات أو أجهزة مراقبة الصحة القابلة للارتداء تدفقات بيانات مستمرة تسمح لشركات التأمين بتعديل الأقساط بناءً على السلوك الفعلي، وليس فقط على المؤشرات الديموغرافية.

التحليلات التنبؤية لإدارة المحافظ الاستثمارية

لا يقتصر دور التعلم الآلي على تقييم المخاطر الفردية فحسب، بل يساعد شركات التأمين على إدارة محفظتها الاستثمارية بأكملها.

تقوم النماذج التنبؤية بتحليل تكوين المحفظة، وتحديد مخاطر التركيز، والتنبؤ بأنماط المطالبات المستقبلية، والتوصية بإجراء تعديلات على إرشادات الاكتتاب للحفاظ على توازن التعرض للمخاطر.

تساعد هذه الأفكار شركات التأمين على تجنب التعرض المفرط للمخاطر المترابطة التي قد تؤدي جميعها إلى مطالبات في وقت واحد - مثل العقارات في المناطق المعرضة للأعاصير أو الشركات المعرضة لنفس التحولات الاقتصادية.

معالجة اللغة الطبيعية للبيانات غير المهيكلة

توجد معظم المعلومات ذات الصلة بالاكتتاب في صيغ غير منظمة: ملاحظات الطبيب، وتقارير التفتيش، ومراسلات الوسطاء، ومنشورات وسائل التواصل الاجتماعي.

تستخلص نماذج معالجة اللغة الطبيعية رؤى قيّمة من هذه المصادر. فهي قادرة على قراءة مئات الصفحات من السجلات الطبية لتحديد الحالات ذات الصلة، وتحليل تقارير التفتيش لتحديد المخاوف المتعلقة بالعقارات، أو حتى مسح نشاط وسائل التواصل الاجتماعي بحثًا عن مؤشرات المخاطر.

تعمل هذه الإمكانية على توسيع نطاق المعلومات المتاحة لشركات التأمين إلى ما هو أبعد بكثير من قواعد البيانات المنظمة والنماذج القياسية.

الفوائد الواقعية التي يلاحظها مُؤمّنو التأمين

تبدو المزايا النظرية للتعلم الآلي جذابة للغاية. ولكن ما هي التجارب الفعلية التي تخوضها شركات التأمين عند تطبيق هذه التقنيات؟

| فئة الاستحقاق | تحسينات محددة | الأثر التجاري |

|---|---|---|

| سرعة المعالجة | انخفاض وقت الإنتاجية بمقدار 10 أضعاف | تجربة عملاء أفضل، وميزة تنافسية |

| دقة | تم تحقيق دقة الاكتتاب 95% | انخفاض في مفاجآت المطالبات، ونسب خسائر أفضل |

| قبول الحالة | زيادة في قبول الحالات 25% | نمو الإيرادات، وزيادة الحصة السوقية |

| كفاءة العملية | أتمتة أكثر من 35% من المهام الإدارية | خفض التكاليف، والقدرة على النمو |

| اختيار المخاطر | تحسين اكتشاف الاحتيال وتقسيم المخاطر | تحسين جودة المحفظة، الربحية |

تتراكم هذه التحسينات. فمعالجة أسرع تؤدي إلى رضا العملاء وخفض التكاليف التشغيلية. كما أن دقة أعلى تقلل من خسائر المطالبات. ويزيد قبول المزيد من الحالات من الإيرادات. وتتيح عمليات أكثر كفاءة موارد إضافية للمبادرات الاستراتيجية.

تشير العديد من مصادر الصناعة إلى أن شركات التأمين التي تطبق التعلم الآلي في الاكتتاب قد ترى عائدًا على الاستثمار في غضون فترة زمنية معقولة، مع استمرار نمو الفوائد مع تحسن النماذج من خلال التعلم المستمر.

تحديات واعتبارات التنفيذ

لا يُعدّ التعلّم الآلي حلاً سحرياً يُزيل جميع تحديات الاكتتاب فوراً، بل إنّ تطبيقه ينطوي على عقبات كبيرة.

جودة البيانات وتوافرها

لا تتجاوز جودة نماذج التعلم الآلي جودة البيانات التي تُدرَّب عليها. ويعاني العديد من شركات التأمين من تشتت البيانات عبر الأنظمة القديمة، وعدم اتساق تنسيقات البيانات، ونقص السجلات التاريخية، ومحدودية الوصول إلى مصادر البيانات الخارجية.

غالباً ما يتطلب تنظيف البيانات وتنظيمها لأغراض التعلم الآلي وقتاً وموارد أكثر من بناء النماذج الفعلية.

قابلية تفسير النموذج والامتثال التنظيمي

يُعد قطاع التأمين قطاعاً يخضع لتنظيمات صارمة. وتشترط الجهات التنظيمية أن تكون قرارات الاكتتاب قابلة للتفسير وغير تمييزية.

لكن العديد من نماذج التعلم الآلي القوية - وخاصة الشبكات العصبية العميقة - تعمل كـ"صناديق سوداء" حيث لا يستطيع حتى مبتكروها شرح سبب اتخاذهم قرارًا معينًا بشكل كامل. وهذا يخلق مخاطر تنظيمية وقانونية.

تؤكد الأبحاث الصادرة عن مؤسسات مثل معهد بروكينغز على أهمية الحد من التحيز في الخدمات المالية القائمة على الذكاء الاصطناعي. يجب على شركات التأمين ضمان عدم قيام نماذجها بالتمييز، دون قصد، بناءً على خصائص محمية، حتى عندما لا تكون هذه الخصائص مدرجة صراحةً في مدخلات النموذج.

أصبحت تقنيات الذكاء الاصطناعي القابلة للتفسير - وهي أساليب تجعل قرارات النموذج قابلة للفهم - ضرورية لتطبيقات التأمين. تُمكّن هذه الأساليب شركات التأمين من فهم سبب تقديم النموذج لتوصية محددة والتحقق من توافقها مع المتطلبات التنظيمية ومنطق العمل.

التكامل مع الأنظمة القديمة

تعتمد معظم شركات التأمين الراسخة على منصات تكنولوجية قديمة تم بناؤها منذ عقود. ويمثل دمج إمكانيات التعلم الآلي الحديثة مع هذه الأنظمة تحديات تقنية كبيرة.

يتبنى العديد من شركات التأمين نهجًا هجينًا، حيث يقومون ببناء طبقات جديدة للتعلم الآلي تتفاعل مع الأنظمة الحالية من خلال واجهات برمجة التطبيقات بدلاً من محاولة استبدال المنصات بالكامل.

إدارة التغيير وفجوة المهارات

يتطلب تطبيق التعلم الآلي مهارات جديدة تفتقر إليها مؤسسات التأمين التقليدية في كثير من الأحيان. فخبراء البيانات ومهندسو التعلم الآلي والمتخصصون في الذكاء الاصطناعي لا يشكلون عادةً نسبة كبيرة من العاملين في شركات التأمين.

يتعين على شركات التأمين إما بناء هذه القدرات داخلياً من خلال التوظيف والتدريب، أو الشراكة مع موردي التكنولوجيا والاستشاريين. ويتطلب كلا النهجين استثماراً كبيراً وتغييراً تنظيمياً.

يحتاج مكتتبو التأمين أنفسهم إلى التدريب للعمل بفعالية مع أدوات التعلم الآلي، وفهم قدراتها وحدودها، ومعرفة متى يثقون بتوصيات النموذج مقابل تجاوزها بناءً على رأي الخبراء.

الاعتبارات الأخلاقية والإنصاف

يثير التعلم الآلي في مجال التأمين أسئلة أخلاقية مهمة حول العدالة والخصوصية والتمييز.

التحيز الخوارزمي

قد تُؤدي النماذج المُدرَّبة على البيانات التاريخية إلى استمرار أو حتى تضخيم التحيزات الموجودة في تلك البيانات. فإذا كانت قرارات الاكتتاب السابقة قد ميزت ضد فئات معينة - حتى وإن كان ذلك عن غير قصد - فقد تتعلم النماذج تلك الأنماط وتُكررها.

تؤكد المؤسسات البحثية على أهمية فرق التطوير المتنوعة واختبارات التحيز القوية. يجب مراجعة النماذج باستمرار لضمان عدم إنتاجها نتائج تمييزية على أساس العرق أو الجنس أو الدين أو غيرها من الخصائص المحمية.

مخاوف تتعلق بالخصوصية

تستمد قوة التعلم الآلي جزئياً من دمج المزيد من مصادر البيانات، لكن هذا يثير تساؤلات حول الخصوصية. هل ينبغي لشركات التأمين استخدام نشاط وسائل التواصل الاجتماعي في قرارات الاكتتاب؟ ماذا عن البيانات الجينية؟ سجل الشراء؟ تتبع الموقع؟

تختلف إجابات السلطات القضائية المختلفة على هذه الأسئلة، مما يخلق بيئة تنظيمية معقدة يجب على شركات التأمين التعامل معها بحذر.

الشفافية وحقوق المستهلك

عندما ترفض خوارزمية ما التغطية أو تفرض قسطًا مرتفعًا، يحق للمتقدمين فهم السبب. قد يبدو الغموض في عملية اتخاذ القرارات الخوارزمية غير عادل، وقد ينتهك المتطلبات التنظيمية المتعلقة بالشفافية.

يجب على شركات التأمين التي تطبق التعلم الآلي أن توازن بين أداء النموذج وقابلية التفسير، لضمان قدرتها على شرح القرارات للعملاء والجهات التنظيمية.

مستقبل التعلم الآلي في مجال الاكتتاب

لا يزال التعلم الآلي في مجال اكتتاب التأمين قيد التطور. وتشير عدة اتجاهات إلى الوجهة التي تتجه إليها هذه التقنية.

التعلم الآلي الآلي

يتطلب بناء نماذج التعلم الآلي وضبطها حاليًا خبرة متخصصة. وتظهر منصات التعلم الآلي الآلية التي تُمكّن متخصصي التأمين، حتى من دون خلفيات تقنية متعمقة، من تطوير النماذج ونشرها.

يستكشف بحث أجراه علماء الإكتوارية كيف يمكن للتعلم الآلي المؤتمت أن يساهم في إضفاء الطابع الديمقراطي على تبني الذكاء الاصطناعي في مجال التأمين، مما يجعل هذه القدرات في متناول شركات التأمين الصغيرة التي لا تستطيع تحمل تكاليف فرق علوم البيانات الكبيرة.

التعلم الموحد لحماية خصوصية البيانات

يُمكّن التعلم الموحد شركات التأمين المتعددة من التعاون في تطوير النماذج دون مشاركة بيانات العملاء الحساسة. يتم تدريب النماذج على مجموعات بيانات موزعة مع الحفاظ على البيانات الفعلية معزولة داخل كل مؤسسة.

يمكن لهذا النهج أن يُمكّن من تحسين النماذج على مستوى الصناعة مع مراعاة مخاوف الخصوصية والمنافسة.

الاكتتاب الفوري

مع ازدياد اعتماد مصادر البيانات على الوقت الفعلي - مثل أجهزة استشعار إنترنت الأشياء في المنازل والمركبات، والأجهزة الصحية القابلة للارتداء، والمراقبة المالية المستمرة - قد يتحول الاكتتاب من التقييم في لحظة معينة إلى التقييم المستمر.

قد يتم تعديل أقساط التأمين في الوقت الفعلي بناءً على تغيرات في ملفات تعريف المخاطر، مما يخلق علاقات أكثر ديناميكية بين شركات التأمين وحاملي وثائق التأمين.

التكامل مع نماذج اللغة الكبيرة

توفر التطورات الحديثة في نماذج اللغة الكبيرة إمكانيات جديدة لمعالجة النصوص غير المنظمة في وثائق التأمين، والتواصل مع المتقدمين من خلال واجهات محادثة طبيعية، وتجميع الأفكار من مجموعات ضخمة من الأبحاث واللوائح الصناعية.

تستكشف منظمات مثل جمعية الخبراء الاكتواريين كيف يمكن لهذه التقنيات أن تُحدث تحولاً في عمليات معالجة المطالبات وسير العمل في مجال الاكتتاب.

خطوات عملية للتنفيذ

بالنسبة لشركات التأمين التي تفكر في اعتماد التعلم الآلي في الاكتتاب، هناك عدة خطوات عملية يمكن أن تزيد من احتمالية النجاح.

- ابدأ بمشكلة تجارية واضحة. لا تستخدم التعلم الآلي لمجرد استخدامه. حدد نقاط الضعف المحددة - مثل بطء أوقات المعالجة، وارتفاع معدلات الخطأ، وضعف اختيار المخاطر - واستهدفها بحلول التعلم الآلي المناسبة.

- تقييم جاهزية البيانات. قبل بناء النماذج، قم بتقييم ما إذا كانت البيانات الضرورية موجودة، ويمكن الوصول إليها، ونظيفة وكاملة بما فيه الكفاية، ويمكن استخدامها بشكل قانوني للغرض المقصود.

- ابدأ بالمشاريع التجريبية. اختبر التعلم الآلي على نطاق محدود قبل النشر الكامل. اختر خط إنتاج محددًا أو منطقة جغرافية معينة، وقم بقياس النتائج بدقة، واستفد من التجربة قبل التوسع.

- استثمر في قابلية التفسير. احرص على تضمين قابلية التفسير في النماذج منذ البداية. افهم كيف تتخذ النماذج القرارات، وكن مستعدًا لشرح تلك القرارات للجهات التنظيمية والعملاء وأصحاب المصلحة الداخليين.

- التركيز على إدارة التغيير. يعتمد نجاح أو فشل تطبيق التكنولوجيا على مدى تبنيها من قبل المؤسسة. لذا، يجب تدريب مكتتبي التأمين على الأدوات الجديدة، وإشراكهم في عمليات التطوير، ومعالجة مخاوفهم بشأن الأمن الوظيفي وتغير الأدوار.

- مراقبة مستمرة. يتراجع أداء النموذج بمرور الوقت مع تغير الظروف الواقعية. لذا، يجب وضع آليات لمراقبة الدقة، والكشف عن التحيز، وتحديث النماذج بانتظام.

الأسئلة الشائعة

كيف يُحسّن التعلّم الآلي دقة الاكتتاب؟

يحلل التعلم الآلي مئات المتغيرات في آنٍ واحد لتحديد أنماط المخاطر التي قد يغفل عنها البشر. تتعلم النماذج من ملايين الحالات السابقة، وتتعرف على الارتباطات الدقيقة بين خصائص المتقدمين ونتائج المطالبات. يقلل هذا النهج القائم على البيانات من كلٍّ من النتائج الإيجابية الخاطئة (رفض المخاطر الجيدة) والنتائج السلبية الخاطئة (قبول المخاطر السيئة)، حيث أفادت بعض شركات التأمين بتحسينات في الدقة تصل إلى 95%.

هل سيحل التعلم الآلي محل مكتتبي التأمين البشريين؟

لا، فالتعلم الآلي يُعزز عمل مكتتبي التأمين البشريين ولا يحل محلهم. تتولى الخوارزميات عمليات التقييم الروتينية ومعالجة البيانات، مما يُتيح لمكتتبي التأمين التركيز على الحالات المعقدة التي تتطلب خبرةً متخصصة، وإدارة العلاقات، واتخاذ القرارات الاستراتيجية. ويُعدّ النهج الأمثل هو الجمع بين ذكاء الآلة في التعرف على الأنماط ومعالجة البيانات، والخبرة البشرية في التقييم الدقيق والاستثناءات.

ما هي البيانات التي تستخدمها نماذج الاكتتاب القائمة على التعلم الآلي؟

تتضمن النماذج مصادر البيانات التقليدية (استمارات الطلبات، والتقارير الائتمانية، والسجلات الطبية، وسجل المطالبات) والمصادر الحديثة (بيانات الاتصالات عن بُعد، وأجهزة استشعار إنترنت الأشياء، ووسائل التواصل الاجتماعي، وصور الأقمار الصناعية، والأجهزة القابلة للارتداء). وتختلف البيانات المحددة باختلاف نوع التأمين - السيارات، والحياة، والممتلكات، والمسؤولية - ولكنها تشمل عمومًا أي معلومات مسموح بها قانونًا وتتنبأ باحتمالية المطالبات أو شدتها.

كيف تعالج شركات التأمين التحيز في نماذج التعلم الآلي؟

تتصدى شركات التأمين للتحيز من خلال فرق تطوير متنوعة، وعمليات تدقيق دورية للنماذج للكشف عن النتائج التمييزية، وتقنيات الذكاء الاصطناعي القابلة للتفسير التي تكشف عوامل اتخاذ القرار، وإزالة الخصائص المحمية من بيانات التدريب، واختبار النماذج عبر مختلف الفئات الديموغرافية، والمراقبة المستمرة بعد النشر. ويتطلب الامتثال التنظيمي إثبات أن قرارات الاكتتاب لا تميز على أساس العرق أو الجنس أو الدين أو غيرها من السمات المحمية.

ما هي التحديات الرئيسية في تطبيق التعلم الآلي في مجال الاكتتاب؟

تشمل التحديات الرئيسية مشاكل جودة البيانات وأنظمة الإرث المجزأة، ومتطلبات تفسير النماذج للامتثال التنظيمي، والتكامل مع منصات التكنولوجيا الحالية، وفجوة المهارات التي تتطلب علماء بيانات ومهندسي تعلم آلي، وإدارة التغيير وتدريب مكتتبي التأمين، وموازنة سرعة الابتكار مع إدارة المخاطر والمتطلبات التنظيمية.

كم من الوقت يستغرق الأمر لرؤية عائد الاستثمار من استثمارات الاكتتاب باستخدام التعلم الآلي؟

تشير تحليلات القطاع إلى أن معظم شركات التأمين تحقق عائدًا إيجابيًا على الاستثمار في غضون 18 إلى 24 شهرًا من تطبيق هذه التقنية. وتتراكم الفوائد بمرور الوقت مع تحسن النماذج من خلال التعلم المستمر، وتزايد كفاءة العمليات، واكتساب المؤسسات خبرة في الاستفادة من التكنولوجيا بفعالية. قد تكون الاستثمارات الأولية كبيرة، ولكن تحسينات سرعة المعالجة، وزيادة الدقة، وخفض تكاليف التشغيل تبرر عادةً هذا الإنفاق.

هل تستطيع شركات التأمين الصغيرة تحمل تكاليف تطبيق تقنيات التعلم الآلي؟

نعم، مع أن النهج يختلف عن شركات التأمين الكبيرة. عادةً ما تتعاون المؤسسات الصغيرة مع مزودي التكنولوجيا الذين يقدمون منصات تعلم آلي سحابية بدلاً من بناء قدرات داخلية. توفر العديد من شركات تكنولوجيا التأمين أدوات تعلم آلي سهلة الاستخدام مصممة خصيصًا لشركات التأمين الصغيرة. كما تُقلل منصات التعلم الآلي الآلية من الخبرة التقنية المطلوبة، مما يجعل هذه التقنية أكثر انتشارًا في جميع أنحاء القطاع.

خاتمة

يُحدث التعلم الآلي تغييراً جذرياً في عملية اكتتاب التأمين. تعالج هذه التقنية نقاط الضعف المزمنة في القطاع - كبطء المعالجة، وعدم اتساق القرارات، ومحدودية استخدام البيانات، وارتفاع التكاليف التشغيلية - مع خلق قدرات جديدة لم تكن ممكنة من قبل.

أفادت شركات التأمين التي تطبق هذه التقنيات بتحقيق تحسينات كبيرة: انخفاضات بمقدار 10 أضعاف في وقت المعالجة، ومعدلات دقة 95%، وزيادة بنسبة 25% في قبول الحالات، وأتمتة المهام الإدارية التي كانت تستهلك سابقًا ثلث وقت مكتتبي التأمين.

لكن التنفيذ ليس بالأمر الهين. فالنجاح يتطلب بيانات دقيقة، والتزاماً باللوائح، ونماذج قابلة للتفسير، وتكاملاً مع الأنظمة القديمة، ومهارات تقنية جديدة، وإدارة فعّالة للتغيير. كما أن الاعتبارات الأخلاقية المتعلقة بالتحيز والخصوصية والإنصاف تستدعي اهتماماً مستمراً.

يشير المستقبل إلى تطبيقات أكثر تطوراً، مثل التعلم الآلي المؤتمت، وتقييم المخاطر في الوقت الفعلي، والتعلم الموحد، والتكامل مع نماذج لغوية ضخمة. وستستمر عملية الاكتتاب في التطور من التقييم اليدوي القائم على القواعد إلى اتخاذ قرارات ذكية تعتمد على البيانات.

بالنسبة لشركات التأمين التي لا تزال تعتمد على الأساليب التقليدية، لا يكمن السؤال في ما إذا كان ينبغي تبني التعلم الآلي، بل في مدى سرعة وفعالية تطبيقه. وتنتقل الميزة التنافسية إلى المؤسسات القادرة على تقييم المخاطر بدقة أكبر، ومعالجة الطلبات بسرعة أكبر، وتسعير وثائق التأمين بدقة أعلى من خلال الاستخدام الذكي للبيانات والخوارزميات.

لقد بدأ التحول بالفعل. وستحدد شركات التأمين التي تتبناه بوعي – من خلال معالجة الفرص والتحديات على حد سواء – ملامح الحقبة القادمة للصناعة.