Kurzzusammenfassung: Maschinelles Lernen revolutioniert die Versicherungswirtschaft durch die Automatisierung der Risikobewertung, die Verkürzung der Bearbeitungszeiten und die Verbesserung der Genauigkeit. Fortschrittliche Algorithmen analysieren riesige Datensätze, um die Wahrscheinlichkeit von Schadenfällen vorherzusagen, Betrug aufzudecken und Prämien zu personalisieren – und wandeln so die Branche von der traditionellen regelbasierten Risikoprüfung hin zu intelligenten, datengestützten Entscheidungen, von denen sowohl Versicherer als auch Versicherungsnehmer profitieren.

Die Versicherungsbranche hat sich in der Vergangenheit Veränderungen widersetzt. Jahrzehntelang verließen sich die Versicherer auf manuelle Prozesse, papierbasierte Anträge und starre, regelbasierte Systeme, um Risiken zu bewerten und Policen zu bepreisen.

Aber das ändert sich schnell.

Maschinelles Lernen verändert die Art und Weise, wie Versicherer Risiken bewerten, Anträge bearbeiten und Zeichnungsentscheidungen treffen. Die Technologie analysiert riesige Datensätze in Sekundenschnelle, erkennt Muster, die menschlichen Risikoprüfern möglicherweise entgehen, und automatisiert Aufgaben, die früher stundenlange manuelle Arbeit in Anspruch nahmen.

Laut IBM wurden 901.030 Billionen der weltweiten Daten allein in den letzten zwei Jahren generiert (Stand: Zeitpunkt dieser Aussage). Diese Informationsflut – medizinische Daten, Fahrverhalten, Immobiliendaten, Aktivitäten in sozialen Medien – birgt sowohl Chancen als auch Herausforderungen für Versicherer.

Maschinelles Lernen lebt von Daten. Und die Versicherungsbranche ertrinkt in Daten.

Warum das traditionelle Versicherungswesen versagt

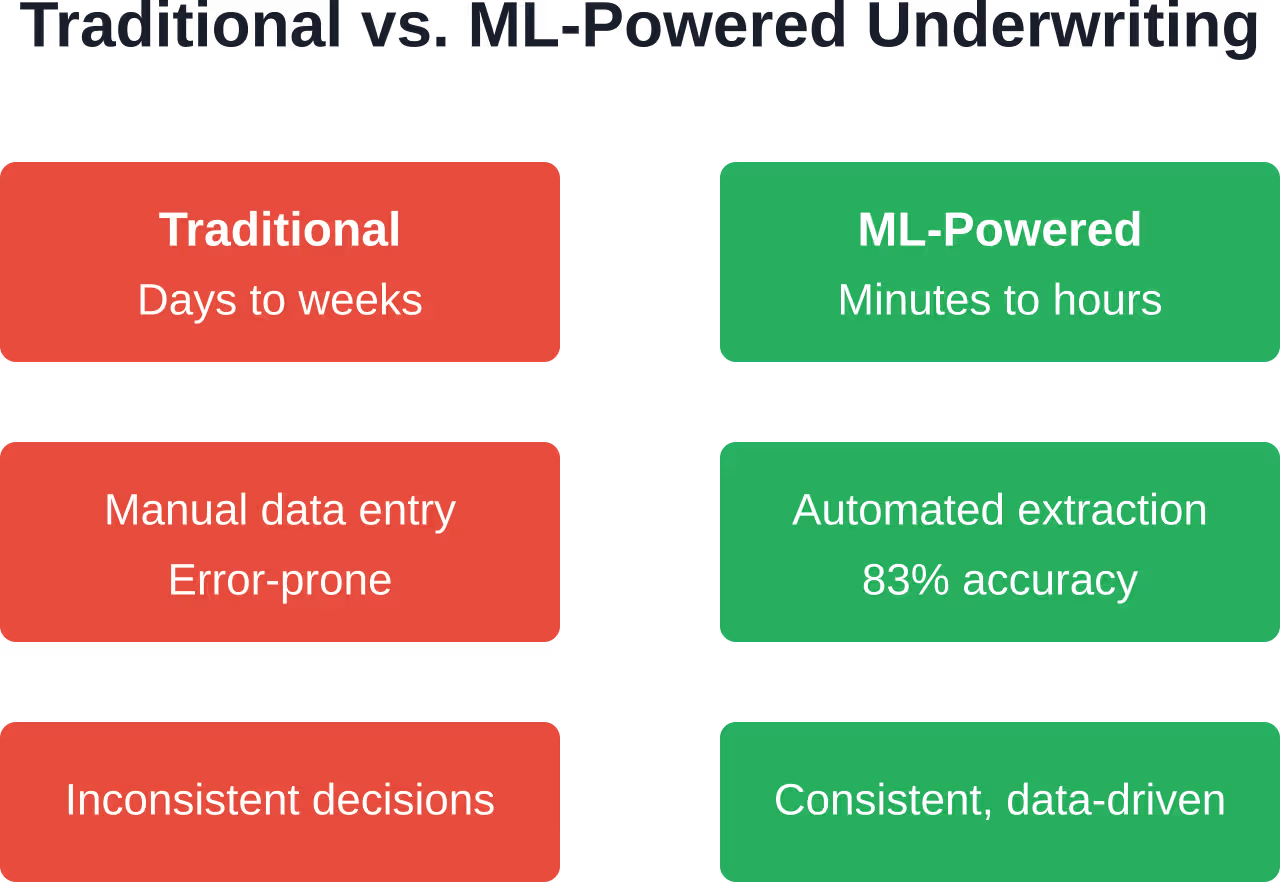

Bei der traditionellen Versicherungszeichnung prüfen menschliche Experten Anträge, konsultieren Datenbanken, fordern zusätzliche Unterlagen an und berechnen manuell Risikobewertungen auf der Grundlage festgelegter Regeln und versicherungsmathematischer Tabellen.

Es ist gründlich. Es ist bewährt. Und es ist quälend langsam.

McKinsey befragte Versicherer darüber, wie Underwriter ihre Zeit verbringen, und stellte fest, dass ein erheblicher Teil der Arbeitszeit von Underwritern für alltägliche administrative Aufgaben aufgewendet wird.

Das ist nicht nur ineffizient, sondern auch teuer. Jede Stunde, die ein erfahrener Underwriter mit dem Kopieren von Daten aus PDFs oder dem Aufspüren fehlender Dokumente verbringt, ist eine Stunde, die er nicht für komplexe Risikoanalysen oder den Aufbau von Beziehungen zu Maklern nutzen kann.

Auch traditionelle Ansätze haben mit Konsistenzproblemen zu kämpfen. Unterschiedliche Versicherer können identische Risiken aufgrund ihrer Erfahrung, ihrer Ausbildung oder sogar ihrer Tagesform unterschiedlich bewerten. Regelbasierte Systeme gewährleisten zwar Konsistenz, können sich aber ohne umfangreiche Umprogrammierung weder an differenzierte Situationen anpassen noch neue Datenquellen integrieren.

Und hier liegt das eigentliche Problem: Die Kundenerwartungen haben sich verändert. In einer Zeit, in der man Produkte mit einem Klick bestellen und noch am selben Tag erhalten kann, wirkt es absurd, wochenlang auf ein Versicherungsangebot zu warten.

Der Übergang zu intelligentem Underwriting

Maschinelles Lernen ersetzt nicht die Versicherer – es verstärkt ihre Kompetenzen.

Anstatt jeden Antrag manuell von Grund auf zu prüfen, konzentrieren sich die Underwriter nun auf Sonderfälle, komplexe Risiken und das Beziehungsmanagement, während Algorithmen die routinemäßigen Bewertungen übernehmen.

Dieser Übergang – oft als Underwriting 2.0 oder intelligentes Underwriting bezeichnet – vereint menschliche Expertise mit maschineller Intelligenz. Die Algorithmen verarbeiten strukturierte und unstrukturierte Daten in großem Umfang, erkennen Anomalien, prognostizieren Ergebnisse und geben Entscheidungsempfehlungen. Menschliche Underwriter prüfen diese Empfehlungen, korrigieren sie bei Bedarf und verbessern die Modelle kontinuierlich durch ihr Feedback.

Laut Branchenumfragen setzt eine deutliche Mehrheit der Versicherer bereits maschinelles Lernen in ihren Zeichnungsprozessen ein oder plant dessen Einsatz.

Die Technologie erledigt mehrere Funktionen gleichzeitig. Sie kann Informationen aus hochgeladenen Dokumenten extrahieren, externe Datenbanken abgleichen, Risikobewertungen anhand dutzender Variablen berechnen, potenzielle Betrugsindikatoren identifizieren und vorläufige Angebote generieren – und das alles, während der Antragsteller wartet.

Versicherer, die maschinelles Lernen einsetzen, berichten von deutlichen Verbesserungen bei der Genauigkeit der Risikoprüfung, erheblichen Reduzierungen der Bearbeitungszeiten und einer Steigerung der Fallannahmequoten.

Das sind keine bloßen Verbesserungen. Das ist Transformation.

Entwickeln Sie Machine-Learning-Software mit überlegener KI

AI Superior Das Unternehmen entwickelt maßgeschneiderte KI-Software, darunter Modelle für maschinelles Lernen, Tools für prädiktive Analysen sowie KI-basierte Web- und Mobilanwendungen. Das Team unterstützt Projekte von der Bedarfsanalyse und Datenprüfung bis hin zur Entwicklung des MVP, der Integration und der Ergebnisevaluierung.

Für Versicherungs-Underwriting-Teams kann dies die Risikobewertung, die Analyse von Antragstellerdaten, Preismodelle, die Dokumentenprüfung oder auf der Grundlage vorhandener Versicherungsdaten entwickelte Entscheidungshilfen unterstützen.

Benötigen Sie maschinelles Lernen, das auf Ihre Daten zugeschnitten ist?

AI Superior kann Ihnen helfen bei:

- Entwicklung kundenspezifischer Lösungen für maschinelles Lernen

- Entwicklung von prädiktiven Analysetools

- Ideen durch PoC- oder MVP-Entwicklung testen

- Integration von KI in bestehende Systeme

👉 Kontaktieren Sie AI Superior um Ihr Projekt zu besprechen.

Kernanwendungsfälle für maschinelles Lernen im Underwriting

Die Anwendungen von maschinellem Lernen im Versicherungswesen konzentrieren sich auf mehrere Schlüsselbereiche, die jeweils spezifische Schwachstellen des traditionellen Prozesses adressieren.

Automatisierte Risikobewertung

Die Risikobewertung bildet das Herzstück des Versicherungswesens. Modelle des maschinellen Lernens analysieren Antragstellerdaten zusammen mit historischen Schadensdaten, um die Wahrscheinlichkeit und den potenziellen Schweregrad zukünftiger Schadenfälle vorherzusagen.

Diese Modelle berücksichtigen Hunderte von Variablen gleichzeitig – weit mehr, als menschliche Versicherungsprüfer manuell verarbeiten können. Bei der Kfz-Versicherung werten Algorithmen beispielsweise Fahrdaten, Fahrzeugsicherheitsbewertungen, geografische Risikofaktoren, Kreditwürdigkeit und Telematikdaten zum tatsächlichen Fahrverhalten aus.

Bei Lebensversicherungen fließen in die Modelle die Krankengeschichte, familiäre Gesundheitsmuster, Lebensstilfaktoren, berufsbedingte Risiken und Daten von Wearables ein. Algorithmen für Sachversicherungen analysieren Baumaterialien, Dachalter, Nähe zu Feuerwachen, lokale Kriminalitätsraten, Überschwemmungsgebiete und Satellitenbilder, die den Zustand der Immobilie zeigen.

Die Algorithmen bilden nicht einfach nur traditionelle Sterbetafeln nach – sie decken neue Risikokorrelationen auf, die zuvor nicht ersichtlich waren. Manche Muster werden erst bei der gemeinsamen Analyse von Millionen von Datensätzen sichtbar.

Dokumentenverarbeitung und Datenextraktion

Versicherungsanträge erzeugen einen enormen Papieraufwand: Antragsformulare, Krankenakten, Inspektionsberichte, Finanzberichte, Führerscheinunterlagen, Immobilienbewertungen.

Modelle des maschinellen Lernens – insbesondere Algorithmen zur Verarbeitung natürlicher Sprache und Computer Vision – können relevante Informationen automatisch aus diesen Dokumenten extrahieren. Sie lesen handschriftliche Formulare, interpretieren medizinische Fachbegriffe, extrahieren Kennzahlen aus Finanzberichten und befüllen Versicherungssysteme ohne manuelle Dateneingabe.

Diese Automatisierung beseitigt Übertragungsfehler und beschleunigt die Bearbeitung erheblich. Was früher die stundenlange Dokumentenprüfung durch mehrere Mitarbeiter erforderte, geschieht nun in wenigen Minuten.

Aufdeckung von Betrug

Versicherungsbetrug kostet die Branche jährlich Milliarden. Maschinelles Lernen zeichnet sich durch seine Fähigkeit zur Mustererkennung aus und ist daher besonders effektiv beim Aufspüren verdächtiger Anträge.

Betrugserkennungsmodelle analysieren Antragsdaten auf Inkonsistenzen, gleichen Informationen mit externen Datenbanken und bekannten Betrugsmustern ab und kennzeichnen Auffälligkeiten zur manuellen Überprüfung. Sie könnten beispielsweise feststellen, dass das angegebene Einkommen eines Antragstellers nicht mit den Grundsteuerunterlagen übereinstimmt, dass mehrere Anträge verdächtige Ähnlichkeiten aufweisen oder dass medizinische Angaben nicht mit der angegebenen Krankengeschichte übereinstimmen.

Diese Systeme lernen kontinuierlich. Jeder bestätigte Betrugsfall trainiert das Modell, ähnliche Muster in zukünftigen Anwendungen zu erkennen.

Straight-Through-Verarbeitung

Bei unkomplizierten, risikoarmen Anwendungen ermöglicht maschinelles Lernen eine vollständige Automatisierung – eine durchgängige Verarbeitung, bei der Anträge ohne menschliches Eingreifen von der Einreichung bis zur Genehmigung durchlaufen werden.

Die Algorithmen prüfen, ob ein Antrag vordefinierte Risikoparameter erfüllt. Ist dies der Fall, genehmigt das System den Versicherungsschutz automatisch und erstellt die Versicherungsdokumente. Andernfalls wird der Antrag zur Prüfung an menschliche Versicherungsfachleute weitergeleitet.

Dieser gestaffelte Ansatz ermöglicht es den Versicherern, einfache Fälle sofort zu bearbeiten, während sich die Experten auf komplexe Situationen konzentrieren, die tatsächlich menschliches Urteilsvermögen erfordern.

Fortschrittliche Anwendungen, die die Grenzen verschieben

Über die Kernanwendungsfälle hinaus experimentieren Versicherer mit anspruchsvolleren Anwendungen des maschinellen Lernens, die die Grenzen des im Underwriting Machbaren erweitern.

Dynamische Preisgestaltung und Personalisierung

Die traditionelle Versicherungspreisgestaltung basiert auf groben Risikokategorien. Alle Personen derselben Altersgruppe, desselben geografischen Gebiets und derselben Risikoklasse zahlen in etwa die gleiche Prämie.

Maschinelles Lernen ermöglicht echte Personalisierung. Algorithmen können individuelle Prämien auf Basis des einzigartigen Risikoprofils jedes Antragstellers berechnen und dabei Hunderte von Datenpunkten einbeziehen, um einen präzisen Preis zu ermitteln, der das tatsächliche Risiko widerspiegelt.

Dieser Ansatz kommt risikoarmen Kunden zugute, die zuvor risikoreichere Kunden innerhalb ihrer Risikokategorie subventioniert haben. Er hilft Versicherern außerdem, im Wettbewerb um attraktive Kunden effektiver zu agieren und gleichzeitig die Rentabilität risikoreicherer Policen zu sichern.

Nutzungsbasierte Versicherungen gehen noch einen Schritt weiter. Telematikgeräte in Fahrzeugen oder tragbare Gesundheitsmonitore liefern kontinuierliche Datenströme, die es Versicherern ermöglichen, die Prämien auf Grundlage des tatsächlichen Verhaltens und nicht nur demografischer Indikatoren anzupassen.

Prädiktive Analysen für das Portfoliomanagement

Maschinelles Lernen beschränkt sich nicht nur auf die Beurteilung einzelner Risiken – es hilft Versicherern bei der Verwaltung ihres gesamten Portfolios.

Mithilfe von Vorhersagemodellen wird die Zusammensetzung des Portfolios analysiert, Konzentrationsrisiken werden identifiziert, zukünftige Schadensmuster werden prognostiziert und Anpassungen der Zeichnungsrichtlinien empfohlen, um ein ausgewogenes Risikoengagement aufrechtzuerhalten.

Diese Erkenntnisse helfen Versicherern, eine übermäßige Belastung durch korrelierte Risiken zu vermeiden, die alle gleichzeitig zu Schadensfällen führen könnten – wie beispielsweise Immobilien in hurrikangefährdeten Regionen oder Unternehmen, die denselben wirtschaftlichen Schwankungen ausgesetzt sind.

Verarbeitung natürlicher Sprache für unstrukturierte Daten

Viele der für die Risikoprüfung relevanten Informationen liegen in unstrukturierten Formaten vor: Arztberichte, Inspektionsberichte, Kommunikation mit Maklern, Beiträge in sozialen Medien.

Modelle zur Verarbeitung natürlicher Sprache gewinnen Erkenntnisse aus diesen Quellen. Sie können Hunderte von Seiten medizinischer Unterlagen durchlesen, um relevante Erkrankungen zu identifizieren, Inspektionsberichte analysieren, um auf Mängel an Immobilien hinzuweisen, oder sogar Aktivitäten in sozialen Medien nach Risikoindikatoren durchsuchen.

Diese Funktionalität erweitert die den Versicherern zur Verfügung stehenden Informationen weit über strukturierte Datenbanken und Standardformulare hinaus.

Vorteile, die Versicherer in der Praxis feststellen

Die theoretischen Vorteile des maschinellen Lernens klingen überzeugend. Doch welche Erfahrungen machen Versicherer tatsächlich bei der Implementierung dieser Technologien?

| Leistungskategorie | Spezifische Verbesserungen | Auswirkungen auf das Geschäft |

|---|---|---|

| Verarbeitungsgeschwindigkeit | 10-fache Reduzierung der Durchsatzzeit | Besseres Kundenerlebnis, Wettbewerbsvorteil |

| Genauigkeit | 95%-Underwriting-Genauigkeit erreicht | Weniger unerwartete Schadensfälle, bessere Schadenquoten |

| Fallannahme | 25% Erhöhung der Fallakzeptanz | Umsatzwachstum, Marktanteilsgewinne |

| Betriebseffizienz | Automatisierung von über 351.000 administrativen Aufgaben | Kostenreduzierung, Wachstumspotenzial |

| Risikoauswahl | Verbesserte Betrugserkennung und Risikosegmentierung | Portfolioqualitätsverbesserung, Rentabilität |

Diese Verbesserungen verstärken sich gegenseitig. Schnellere Bearbeitung führt zu zufriedeneren Kunden und geringeren Betriebskosten. Höhere Genauigkeit reduziert Schadensverluste. Eine höhere Fallannahmequote steigert den Umsatz. Effizientere Abläufe setzen Ressourcen für strategische Initiativen frei.

Viele Branchenkenner gehen davon aus, dass Versicherer, die maschinelles Lernen im Underwriting einsetzen, innerhalb eines angemessenen Zeitraums eine Rendite erzielen können, wobei die Vorteile mit der kontinuierlichen Verbesserung der Modelle durch Lernen weiter zunehmen.

Herausforderungen und Überlegungen bei der Implementierung

Maschinelles Lernen ist keine Wunderlösung, die alle Herausforderungen im Underwriting sofort bewältigt. Die Implementierung ist mit erheblichen Hürden verbunden.

Datenqualität und Verfügbarkeit

Maschinelle Lernmodelle sind nur so gut wie die Daten, mit denen sie trainiert werden. Viele Versicherer kämpfen mit fragmentierten Daten aus Altsystemen, inkonsistenten Datenformaten, unvollständigen historischen Aufzeichnungen und eingeschränktem Zugriff auf externe Datenquellen.

Die Bereinigung und Organisation von Daten für maschinelles Lernen erfordert oft mehr Zeit und Ressourcen als der Aufbau der eigentlichen Modelle.

Modellerklärbarkeit und Einhaltung gesetzlicher Vorschriften

Die Versicherungsbranche ist stark reguliert. Die Aufsichtsbehörden verlangen, dass Zeichnungsentscheidungen nachvollziehbar und nichtdiskriminierend sein müssen.

Viele leistungsstarke Modelle des maschinellen Lernens – insbesondere tiefe neuronale Netze – funktionieren jedoch wie “Black Boxes”, deren Entwickler nicht vollständig erklären können, warum sie eine bestimmte Entscheidung getroffen haben. Dies birgt regulatorische und rechtliche Risiken.

Forschungsergebnisse von Institutionen wie der Brookings Institution unterstreichen die Bedeutung der Reduzierung von Verzerrungen in KI-gestützten Finanzdienstleistungen. Versicherer müssen sicherstellen, dass ihre Modelle nicht unbeabsichtigt aufgrund geschützter Merkmale diskriminieren, selbst wenn diese Merkmale nicht explizit in die Modelleingaben einbezogen werden.

Erklärbare KI-Techniken – Methoden, die Modellentscheidungen nachvollziehbar machen – werden für Versicherungsanwendungen immer wichtiger. Diese Ansätze ermöglichen es Versicherern, zu verstehen, warum ein Modell eine bestimmte Empfehlung ausgesprochen hat, und zu überprüfen, ob diese mit regulatorischen Anforderungen und der Geschäftslogik übereinstimmt.

Integration mit Altsystemen

Die meisten etablierten Versicherer arbeiten mit veralteten Technologieplattformen, die vor Jahrzehnten entwickelt wurden. Die Integration moderner Machine-Learning-Funktionen in diese Systeme stellt erhebliche technische Herausforderungen dar.

Viele Versicherer verfolgen einen hybriden Ansatz und entwickeln neue Machine-Learning-Schichten, die über APIs mit bestehenden Systemen interagieren, anstatt einen kompletten Plattformaustausch anzustreben.

Veränderungsmanagement und Qualifikationslücke

Die Implementierung von maschinellem Lernen erfordert neue Kompetenzen, die traditionellen Versicherungsunternehmen oft fehlen. Datenwissenschaftler, Ingenieure für maschinelles Lernen und KI-Spezialisten sind in Versicherungsunternehmen in der Regel nicht anzutreffen.

Versicherer müssen diese Kompetenzen entweder intern durch Einstellung und Schulung von Mitarbeitern aufbauen oder mit Technologieanbietern und Beratern zusammenarbeiten. Beide Ansätze erfordern erhebliche Investitionen und organisatorische Veränderungen.

Auch die Underwriter selbst benötigen Schulungen, um effektiv mit Machine-Learning-Tools arbeiten zu können, deren Fähigkeiten und Grenzen zu verstehen und zu wissen, wann sie den Empfehlungen der Modelle vertrauen und wann sie diese aufgrund von Expertenurteilen außer Kraft setzen sollten.

Ethische Erwägungen und Fairness

Maschinelles Lernen im Versicherungswesen wirft wichtige ethische Fragen hinsichtlich Fairness, Datenschutz und Diskriminierung auf.

Algorithmische Verzerrung

Modelle, die mit historischen Daten trainiert werden, können bestehende Verzerrungen in diesen Daten fortführen oder sogar verstärken. Wenn frühere Zeichnungsentscheidungen bestimmte Gruppen benachteiligt haben – selbst unbeabsichtigt –, könnten Modelle diese Muster lernen und reproduzieren.

Forschungseinrichtungen betonen, dass diverse Entwicklungsteams und umfassende Tests auf Verzerrungen unerlässlich sind. Modelle müssen kontinuierlich überprüft werden, um sicherzustellen, dass sie keine diskriminierenden Ergebnisse aufgrund von Rasse, Geschlecht, Religion oder anderen geschützten Merkmalen liefern.

Datenschutzbedenken

Die Stärke des maschinellen Lernens liegt unter anderem in der Einbeziehung weiterer Datenquellen. Dies wirft jedoch Fragen zum Datenschutz auf. Sollten Versicherer Aktivitäten in sozialen Medien bei Risikoprüfungen berücksichtigen? Wie steht es mit genetischen Daten? Kaufhistorie? Standortverfolgung?

Die verschiedenen Rechtsordnungen beantworten diese Fragen unterschiedlich, wodurch ein komplexes regulatorisches Umfeld entsteht, in dem sich die Versicherer mit Bedacht bewegen müssen.

Transparenz und Verbraucherrechte

Wenn ein Algorithmus die Deckung ablehnt oder eine hohe Prämie berechnet, haben Antragsteller ein Recht darauf, die Gründe dafür zu erfahren. Intransparente algorithmische Entscheidungsprozesse können sich unfair anfühlen und unter Umständen gegen regulatorische Anforderungen an die Erklärbarkeit verstoßen.

Versicherer, die maschinelles Lernen einsetzen, müssen ein Gleichgewicht zwischen Modellleistung und Interpretierbarkeit finden, um sicherzustellen, dass sie Entscheidungen gegenüber Kunden und Aufsichtsbehörden erklären können.

Die Zukunft des maschinellen Lernens im Underwriting

Maschinelles Lernen im Versicherungswesen entwickelt sich stetig weiter. Mehrere Trends deuten darauf hin, wohin die Technologie sich entwickeln wird.

Automatisiertes maschinelles Lernen

Die Entwicklung und Optimierung von Modellen des maschinellen Lernens erfordert derzeit spezialisiertes Fachwissen. Es entstehen jedoch automatisierte Plattformen für maschinelles Lernen, die es Versicherungsexperten ohne tiefgreifende technische Kenntnisse ermöglichen, Modelle zu entwickeln und einzusetzen.

Die Forschung von Versicherungsmathematikern untersucht, wie automatisiertes maschinelles Lernen die Einführung von KI in der Versicherungswirtschaft demokratisieren und diese Fähigkeiten auch kleineren Versicherern zugänglich machen kann, die sich keine großen Data-Science-Teams leisten können.

Föderiertes Lernen für Datenschutz

Föderiertes Lernen ermöglicht es mehreren Versicherern, gemeinsam Modelle zu entwickeln, ohne sensible Kundendaten austauschen zu müssen. Die Modelle werden mit verteilten Datensätzen trainiert, während die eigentlichen Daten innerhalb der jeweiligen Organisation isoliert bleiben.

Dieser Ansatz könnte branchenweite Modellverbesserungen ermöglichen und gleichzeitig Bedenken hinsichtlich Datenschutz und Wettbewerb ausräumen.

Echtzeit-Underwriting

Da Datenquellen zunehmend in Echtzeit verfügbar werden – IoT-Sensoren in Haushalten und Fahrzeugen, tragbare Gesundheitsgeräte, kontinuierliche Finanzüberwachung – könnte sich das Underwriting von einer punktuellen Bewertung hin zu einer kontinuierlichen Beurteilung verlagern.

Die Prämien könnten sich in Echtzeit an veränderte Risikoprofile anpassen, wodurch dynamischere Beziehungen zwischen Versicherern und Versicherungsnehmern entstehen.

Integration mit großen Sprachmodellen

Jüngste Fortschritte bei großen Sprachmodellen eröffnen neue Möglichkeiten für die Verarbeitung unstrukturierter Texte in Versicherungsdokumenten, die Kommunikation mit Antragstellern über natürliche Konversationsschnittstellen und die Synthese von Erkenntnissen aus umfangreichen Branchenforschungen und -vorschriften.

Organisationen wie die Society of Actuaries untersuchen, wie diese Technologien die Schadenbearbeitung und die Arbeitsabläufe im Underwriting verändern können.

Praktische Schritte zur Umsetzung

Für Versicherer, die den Einsatz von maschinellem Lernen im Underwriting erwägen, können mehrere praktische Schritte die Erfolgswahrscheinlichkeit erhöhen.

- Beginnen Sie mit einem klar definierten Geschäftsproblem. Implementieren Sie maschinelles Lernen nicht um seiner selbst willen. Identifizieren Sie konkrete Schwachstellen – langsame Verarbeitungszeiten, hohe Fehlerraten, unzureichende Risikoselektion – und setzen Sie dort geeignete Lösungen für maschinelles Lernen ein.

- Prüfen Sie die Datenverfügbarkeit. Vor dem Erstellen von Modellen muss geprüft werden, ob die notwendigen Daten vorhanden, zugänglich, ausreichend sauber und vollständig sind und rechtmäßig für den vorgesehenen Zweck verwendet werden können.

- Beginnen Sie mit Pilotprojekten. Testen Sie maschinelles Lernen zunächst in einem begrenzten Rahmen, bevor Sie es flächendeckend einsetzen. Wählen Sie eine bestimmte Produktlinie oder geografische Region, messen Sie die Ergebnisse sorgfältig und lernen Sie aus den Erfahrungen, bevor Sie die Anwendung skalieren.

- Investieren Sie in Erklärbarkeit. Integrieren Sie die Interpretierbarkeit von Anfang an in die Modelle. Verstehen Sie, wie Modelle Entscheidungen treffen, und seien Sie darauf vorbereitet, diese Entscheidungen gegenüber Aufsichtsbehörden, Kunden und internen Stakeholdern zu erläutern.

- Fokus auf Veränderungsmanagement. Der Erfolg oder Misserfolg der Technologieimplementierung hängt von der Akzeptanz im Unternehmen ab. Schulen Sie die Versicherungsfachleute im Umgang mit neuen Tools, binden Sie sie in Entwicklungsprozesse ein und gehen Sie auf Bedenken hinsichtlich Arbeitsplatzsicherheit und sich verändernder Aufgaben ein.

- Kontinuierliche Überwachung. Die Leistungsfähigkeit von Modellen verschlechtert sich im Laufe der Zeit, da sich die realen Bedingungen ändern. Es sollten Prozesse etabliert werden, um die Genauigkeit zu überwachen, Verzerrungen zu erkennen und Modelle regelmäßig zu aktualisieren.

Häufig gestellte Fragen

Wie verbessert maschinelles Lernen die Genauigkeit im Underwriting?

Maschinelles Lernen analysiert Hunderte von Variablen gleichzeitig, um Risikomuster zu erkennen, die Menschen möglicherweise übersehen. Die Modelle lernen aus Millionen historischer Fälle und erkennen subtile Zusammenhänge zwischen den Merkmalen der Antragsteller und den Ergebnissen von Schadensfällen. Dieser datenbasierte Ansatz reduziert sowohl falsch positive (Ablehnung günstiger Risiken) als auch falsch negative (Annahme ungünstiger Risiken) Ergebnisse. Einige Versicherer berichten von Genauigkeitsverbesserungen bis zu 951 TP3T.

Wird maschinelles Lernen menschliche Versicherungsprüfer ersetzen?

Nein. Maschinelles Lernen ergänzt menschliche Risikoprüfer, ersetzt sie aber nicht. Algorithmen übernehmen Routinebewertungen und die Datenverarbeitung, sodass sich Risikoprüfer auf komplexe Fälle konzentrieren können, die Expertenwissen, Beziehungsmanagement und strategische Entscheidungsfindung erfordern. Der effektivste Ansatz kombiniert maschinelle Intelligenz zur Mustererkennung und Datenverarbeitung mit menschlicher Expertise für differenzierte Bewertungen und Ausnahmefälle.

Welche Daten verwenden maschinelle Lernmodelle für die Risikobewertung?

Die Modelle integrieren sowohl traditionelle Datenquellen (Antragsformulare, Kreditberichte, Krankenakten, Schadenshistorie) als auch neue (Telematikdaten, IoT-Sensoren, soziale Medien, Satellitenbilder, Wearables). Die spezifischen Daten variieren je nach Versicherungsart – Auto, Leben, Sachversicherung, Haftpflicht – umfassen aber im Allgemeinen alle rechtlich zulässigen Informationen, die Aufschluss über die Wahrscheinlichkeit oder Schwere von Schadensfällen geben.

Wie gehen Versicherer mit Verzerrungen in Modellen des maschinellen Lernens um?

Versicherer begegnen Verzerrungen durch diverse Entwicklungsteams, regelmäßige Modellprüfungen auf diskriminierende Ergebnisse, erklärbare KI-Techniken, die Entscheidungsfaktoren offenlegen, die Entfernung geschützter Merkmale aus Trainingsdaten, das Testen von Modellen in verschiedenen demografischen Gruppen und die kontinuierliche Überwachung nach der Implementierung. Die Einhaltung regulatorischer Vorgaben erfordert den Nachweis, dass Zeichnungsentscheidungen nicht aufgrund von Rasse, Geschlecht, Religion oder anderen geschützten Merkmalen diskriminieren.

Was sind die größten Herausforderungen bei der Implementierung von maschinellem Lernen im Underwriting?

Zu den wichtigsten Herausforderungen zählen Probleme mit der Datenqualität und fragmentierte Altsysteme, Anforderungen an die Erklärbarkeit von Modellen im Hinblick auf die Einhaltung regulatorischer Vorgaben, die Integration mit bestehenden Technologieplattformen, der Fachkräftemangel, der den Einsatz von Data Scientists und ML-Ingenieuren erfordert, das Change-Management und die Schulung von Underwritern sowie die Balance zwischen Innovationsgeschwindigkeit, Risikomanagement und regulatorischen Anforderungen.

Wie lange dauert es, bis sich Investitionen in maschinelles Lernen im Underwriting rentieren?

Branchenanalysen deuten darauf hin, dass die meisten Versicherer innerhalb von 18 bis 24 Monaten nach der Implementierung einen positiven Return on Investment erzielen. Die Vorteile summieren sich im Laufe der Zeit, da sich die Modelle durch kontinuierliches Lernen verbessern, die betriebliche Effizienz steigt und die Unternehmen Expertise im effektiven Einsatz der Technologie entwickeln. Die anfänglichen Investitionen können beträchtlich sein, doch die Verbesserungen der Verarbeitungsgeschwindigkeit, die höheren Genauigkeitswerte und die reduzierten Betriebskosten rechtfertigen in der Regel die Ausgaben.

Können sich kleine Versicherer die Implementierung von maschinellem Lernen leisten?

Ja, der Ansatz unterscheidet sich jedoch von dem großer Versicherer. Kleinere Organisationen arbeiten typischerweise mit Technologieanbietern zusammen, die cloudbasierte Plattformen für maschinelles Lernen anbieten, anstatt eigene Kapazitäten aufzubauen. Viele Insurtech-Unternehmen stellen speziell für kleinere Versicherer entwickelte, leicht zugängliche Tools für maschinelles Lernen bereit. Automatisierte Plattformen für maschinelles Lernen reduzieren zudem den erforderlichen technischen Aufwand und machen die Technologie branchenweit zugänglicher.

Schlussfolgerung

Maschinelles Lernen verändert die Versicherungswirtschaft grundlegend. Die Technologie adressiert langjährige Schwachstellen der Branche – langsame Verarbeitung, inkonsistente Entscheidungen, begrenzte Datennutzung, hohe Betriebskosten – und schafft gleichzeitig neue Möglichkeiten, die zuvor nicht realisierbar waren.

Versicherer, die diese Technologien einsetzen, berichten von deutlichen Verbesserungen: Verzehnfachung der Bearbeitungszeit, 95% Genauigkeitsraten, 25% Steigerungen bei der Fallannahme und Automatisierung administrativer Aufgaben, die zuvor ein Drittel der Arbeitszeit der Underwriter in Anspruch nahmen.

Die Umsetzung gestaltet sich jedoch schwierig. Erfolg erfordert saubere Daten, die Einhaltung gesetzlicher Bestimmungen, nachvollziehbare Modelle, die Integration bestehender Systeme, neue technische Kompetenzen und ein effektives Change-Management. Ethische Aspekte wie Voreingenommenheit, Datenschutz und Fairness erfordern ständige Aufmerksamkeit.

Die Zukunft deutet auf noch komplexere Anwendungen hin – automatisiertes maschinelles Lernen, Echtzeit-Risikobewertung, föderiertes Lernen und die Integration mit großen Sprachmodellen. Der Zeichnungsprozess wird sich weiterhin von manuellen, regelbasierten Bewertungen hin zu intelligenten, datengestützten Entscheidungen entwickeln.

Für Versicherer, die noch auf traditionelle Methoden setzen, stellt sich nicht die Frage, ob sie maschinelles Lernen einführen sollen, sondern wie schnell sie es effektiv implementieren können. Der Wettbewerbsvorteil verschiebt sich hin zu Organisationen, die Risiken genauer einschätzen, Anträge schneller bearbeiten und Policen präziser bepreisen können – dank intelligenter Nutzung von Daten und Algorithmen.

Der Wandel ist bereits im Gange. Die Versicherer, die ihn durchdacht annehmen – und dabei sowohl Chancen als auch Herausforderungen berücksichtigen – werden die nächste Ära der Branche prägen.