Resumen rápido: El aprendizaje automático está transformando la suscripción de seguros al automatizar la evaluación de riesgos, reducir el tiempo de procesamiento y mejorar la precisión. Los algoritmos avanzados analizan vastos conjuntos de datos para predecir la probabilidad de siniestros, detectar fraudes y personalizar las primas, lo que está llevando al sector de la suscripción tradicional basada en reglas a una toma de decisiones inteligente basada en datos que beneficia tanto a las aseguradoras como a los asegurados.

Históricamente, el sector asegurador se ha resistido al cambio. Durante décadas, los suscriptores dependieron de procesos manuales, solicitudes en papel y sistemas rígidos basados en reglas para evaluar el riesgo y fijar el precio de las pólizas.

Pero eso está cambiando rápidamente.

El aprendizaje automático está transformando la forma en que las aseguradoras evalúan el riesgo, procesan las solicitudes y toman decisiones de suscripción. Esta tecnología analiza conjuntos de datos masivos en segundos, identificando patrones que los suscriptores humanos podrían pasar por alto y automatizando tareas que antes consumían horas de trabajo manual.

Según IBM, 901.300 millones de los datos mundiales se generaron en los últimos dos años (al momento de redactar este informe). Esta explosión de información disponible —historiales médicos, comportamiento al volante, datos de propiedades, actividad en redes sociales— representa tanto una oportunidad como un desafío para las aseguradoras.

El aprendizaje automático se nutre de datos. Y el sector asegurador está inundado de ellos.

¿Por qué la suscripción de seguros tradicional está fallando?

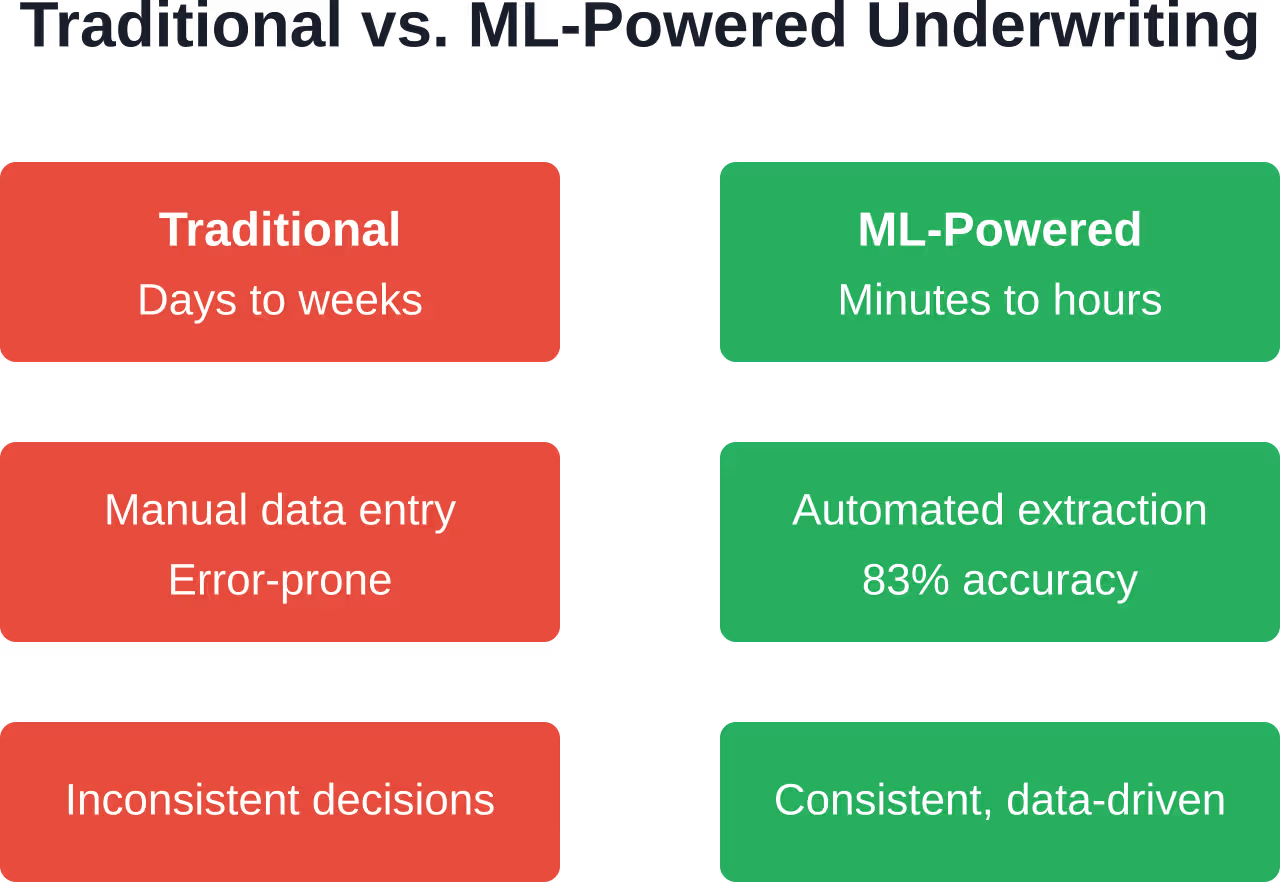

La suscripción de seguros tradicional implica que expertos humanos revisen las solicitudes, consulten bases de datos, soliciten documentación adicional y calculen manualmente las puntuaciones de riesgo basándose en reglas establecidas y tablas actuariales.

Es exhaustivo. Está probado. Y es dolorosamente lento.

McKinsey encuestó a las aseguradoras sobre cómo los suscriptores distribuyen su tiempo y descubrió que una parte sustancial del tiempo de los suscriptores se dedica a tareas administrativas rutinarias.

Eso no solo es ineficiente, sino también costoso. Cada hora que un suscriptor experimentado dedica a copiar datos de archivos PDF o a buscar documentos extraviados es una hora que no dedica a la evaluación de riesgos complejos ni a la creación de relaciones con los corredores.

Los enfoques tradicionales también presentan problemas de coherencia. Diferentes analistas de riesgos podrían evaluar riesgos idénticos de manera distinta según su experiencia, formación o incluso su estado de ánimo. Los sistemas basados en reglas garantizan la coherencia, pero no pueden adaptarse a situaciones complejas ni incorporar nuevas fuentes de datos sin una reprogramación exhaustiva.

Y aquí radica el verdadero problema: las expectativas de los clientes han cambiado. En una época en la que se pueden pedir productos con un solo clic y recibirlos el mismo día, esperar semanas para obtener un presupuesto de seguro resulta absurdo.

El cambio hacia la suscripción inteligente

El aprendizaje automático no reemplaza a los suscriptores de seguros, sino que los potencia.

En lugar de revisar manualmente cada solicitud desde cero, los analistas de riesgos ahora se centran en los casos excepcionales, los riesgos complejos y la gestión de relaciones, mientras que los algoritmos se encargan de las evaluaciones rutinarias.

Esta transición —a menudo denominada Suscripción 2.0 o suscripción inteligente— combina la experiencia humana con la inteligencia artificial. Los algoritmos procesan datos estructurados y no estructurados a gran escala, detectan anomalías, predicen resultados y recomiendan decisiones. Los suscriptores humanos revisan estas recomendaciones, las modifican cuando es necesario y mejoran continuamente los modelos mediante sus comentarios.

Según encuestas del sector, una gran mayoría de las aseguradoras ya están implementando o planean implementar el aprendizaje automático en sus procesos de suscripción de pólizas.

Esta tecnología gestiona múltiples funciones simultáneamente. Puede extraer información de los documentos cargados, cotejarla con bases de datos externas, calcular puntuaciones de riesgo basadas en docenas de variables, identificar posibles indicadores de fraude y generar presupuestos preliminares, todo ello mientras el solicitante espera.

Las aseguradoras que implementan el aprendizaje automático reportan mejoras significativas en la precisión de la suscripción de pólizas, reducciones sustanciales en el tiempo de procesamiento y aumentos en las tasas de aceptación de casos.

No se trata de mejoras marginales. Eso es una transformación.

Cree software de aprendizaje automático con IA superior

IA superior Desarrollan software de IA a medida, incluyendo modelos de aprendizaje automático, herramientas de análisis predictivo y aplicaciones web y móviles basadas en IA. Su equipo brinda soporte a proyectos desde la fase de descubrimiento y revisión de datos hasta el desarrollo del producto mínimo viable (MVP), la integración y la evaluación de resultados.

Para los equipos de suscripción de seguros, esto puede servir de apoyo para la evaluación de riesgos, el análisis de datos de los solicitantes, los modelos de precios, la revisión de documentos o las herramientas de apoyo a la toma de decisiones basadas en los datos de seguros existentes.

¿Necesitas un sistema de aprendizaje automático basado en tus datos?

AI Superior puede ayudar con:

- Creación de soluciones personalizadas de aprendizaje automático

- desarrollo de herramientas de análisis predictivo

- Probar ideas mediante el desarrollo de PoC o MVP.

- Integración de la IA en los sistemas existentes

👉 Contacta con IA Superior para hablar sobre su proyecto.

Casos de uso clave del aprendizaje automático en la suscripción de seguros

Las aplicaciones de aprendizaje automático en la suscripción de seguros se agrupan en torno a varias áreas clave, cada una de las cuales aborda problemas específicos del proceso tradicional.

Evaluación automatizada de riesgos

La evaluación de riesgos constituye la base de la suscripción de pólizas. Los modelos de aprendizaje automático analizan los datos de los solicitantes junto con los datos históricos de siniestros para predecir la probabilidad y la posible gravedad de futuros siniestros.

Estos modelos consideran cientos de variables simultáneamente, muchas más de las que los analistas de riesgos humanos pueden procesar manualmente. En el caso de los seguros de automóviles, los algoritmos podrían evaluar el historial de conducción, las calificaciones de seguridad del vehículo, los factores de riesgo geográfico, las puntuaciones crediticias y los datos telemáticos que muestran el comportamiento real al volante.

En el caso de los seguros de vida, los modelos incorporan el historial médico, los patrones de salud familiar, los factores del estilo de vida, los riesgos laborales y los datos de dispositivos portátiles. Los algoritmos de los seguros de propiedad analizan los materiales de construcción, la antigüedad del tejado, la proximidad a las estaciones de bomberos, los índices de delincuencia locales, la designación de zonas inundables y las imágenes satelitales que muestran el estado de la propiedad.

Los algoritmos no se limitan a replicar las tablas actuariales tradicionales, sino que descubren nuevas correlaciones de riesgo que antes no eran evidentes. Algunos patrones solo se hacen patentes al analizar millones de registros conjuntamente.

Procesamiento de documentos y extracción de datos

Las solicitudes de seguros generan una enorme cantidad de papeleo: formularios de solicitud, historiales médicos, informes de inspección, estados financieros, registros de conducción, tasaciones de propiedades.

Los modelos de aprendizaje automático, en particular los algoritmos de procesamiento del lenguaje natural y de visión artificial, pueden extraer automáticamente información relevante de estos documentos. Leen formularios manuscritos, interpretan terminología médica, extraen cifras clave de los estados financieros y alimentan los sistemas de suscripción de pólizas sin necesidad de introducir datos manualmente.

Esta automatización elimina los errores de transcripción y acelera drásticamente el procesamiento. Lo que antes requería que varios empleados revisaran documentos durante horas, ahora se realiza en minutos.

Detección de fraude

El fraude en los seguros le cuesta a la industria miles de millones de dólares al año. El aprendizaje automático destaca en el reconocimiento de patrones, lo que lo hace particularmente eficaz para detectar solicitudes sospechosas.

Los modelos de detección de fraude analizan los datos de las solicitudes en busca de inconsistencias, cotejan la información con bases de datos externas y patrones de fraude conocidos, y señalan anomalías para su revisión humana. Pueden detectar que los ingresos declarados por un solicitante no coinciden con los registros de impuestos sobre la propiedad, que varias solicitudes presentan similitudes sospechosas o que las reclamaciones médicas no concuerdan con el historial de salud declarado.

Estos sistemas aprenden continuamente. Cada caso de fraude confirmado entrena al modelo para reconocer patrones similares en aplicaciones futuras.

Procesamiento directo

Para aplicaciones sencillas y de bajo riesgo, el aprendizaje automático permite la automatización completa: un procesamiento directo en el que las solicitudes pasan de la presentación a la aprobación sin intervención humana.

Los algoritmos evalúan si una solicitud cumple con los parámetros de riesgo predefinidos. Si los cumple, el sistema aprueba automáticamente la cobertura y genera los documentos de la póliza. Si no los cumple, la solicitud se envía a los suscriptores humanos para su revisión.

Este enfoque escalonado permite a las aseguradoras procesar los casos sencillos al instante, al tiempo que centran la atención de los expertos en las situaciones complejas que realmente requieren un juicio humano.

Aplicaciones avanzadas que superan los límites

Más allá de los casos de uso básicos, las aseguradoras están experimentando con aplicaciones de aprendizaje automático más sofisticadas que amplían los límites de lo posible en la suscripción de pólizas.

Precios dinámicos y personalización

La fijación de precios de los seguros tradicionales se basa en amplias categorías de riesgo. Todas las personas que se encuentran en el mismo rango de edad, área geográfica y clase de riesgo pagan aproximadamente la misma prima.

El aprendizaje automático permite una verdadera personalización. Los algoritmos pueden calcular primas individualizadas en función del perfil de riesgo único de cada solicitante, incorporando cientos de datos para llegar a un precio preciso que refleje su riesgo real.

Este enfoque beneficia a los clientes de bajo riesgo que anteriormente subvencionaban a sus pares de alto riesgo dentro de su misma categoría. Además, ayuda a las aseguradoras a competir con mayor eficacia por los clientes deseables, manteniendo al mismo tiempo la rentabilidad de las pólizas de mayor riesgo.

Los seguros basados en el uso van un paso más allá. Los dispositivos telemáticos en los vehículos o los monitores de salud portátiles proporcionan flujos de datos continuos que permiten a las aseguradoras ajustar las primas en función del comportamiento real, y no solo de indicadores demográficos.

Análisis predictivo para la gestión de carteras

El aprendizaje automático no solo evalúa riesgos individuales, sino que también ayuda a las aseguradoras a gestionar toda su cartera.

Los modelos predictivos analizan la composición de la cartera, identifican los riesgos de concentración, pronostican los patrones de siniestros futuros y recomiendan ajustes a las directrices de suscripción para mantener una exposición al riesgo equilibrada.

Estos conocimientos ayudan a las aseguradoras a evitar una sobreexposición a riesgos correlacionados que podrían generar reclamaciones simultáneamente, como propiedades en regiones propensas a huracanes o empresas vulnerables a los mismos cambios económicos.

Procesamiento del lenguaje natural para datos no estructurados

Gran parte de la información relevante para la suscripción de pólizas existe en formatos no estructurados: notas médicas, informes de inspección, comunicaciones de corredores, publicaciones en redes sociales.

Los modelos de procesamiento del lenguaje natural extraen información valiosa de estas fuentes. Pueden leer cientos de páginas de historiales médicos para identificar afecciones relevantes, analizar informes de inspección para detectar problemas en las propiedades o incluso examinar la actividad en las redes sociales en busca de indicadores de riesgo.

Esta capacidad amplía la información disponible para los suscriptores mucho más allá de las bases de datos estructuradas y los formularios estándar.

Beneficios reales que están observando las aseguradoras

Las ventajas teóricas del aprendizaje automático suenan convincentes. Pero, ¿qué experimentan realmente las aseguradoras al implementar estas tecnologías?

| Categoría de beneficios | Mejoras específicas | Impacto empresarial |

|---|---|---|

| Velocidad de procesamiento | Reducción de 10 veces en el tiempo de procesamiento | Mejor experiencia del cliente, ventaja competitiva. |

| Exactitud | Se alcanzó la precisión de suscripción 95%. | Menos sorpresas en las reclamaciones, mejores índices de siniestralidad. |

| Aceptación del caso | 25% aumento en la aceptación de casos | Crecimiento de los ingresos, aumento de la cuota de mercado |

| Eficiencia operacional | Automatización de más de 35% tareas administrativas | Reducción de costes, capacidad de crecimiento |

| Selección de riesgos | Mejora de la detección de fraudes y la segmentación de riesgos. | Mejora de la calidad de la cartera, rentabilidad |

Estas mejoras se acumulan. Un procesamiento más rápido se traduce en clientes más satisfechos y menores costos operativos. Una mayor precisión reduce las pérdidas por reclamaciones. Una mayor aceptación de casos incrementa los ingresos. Unas operaciones más eficientes liberan recursos para iniciativas estratégicas.

Numerosas fuentes del sector sugieren que las aseguradoras que implementen el aprendizaje automático en la suscripción de pólizas podrían obtener un retorno de la inversión en un plazo razonable, y que los beneficios seguirían aumentando a medida que los modelos mejoraran mediante el aprendizaje continuo.

Desafíos y consideraciones para la implementación

El aprendizaje automático no es una solución mágica que resuelva instantáneamente todos los problemas de suscripción de pólizas. Su implementación conlleva importantes obstáculos.

Calidad y disponibilidad de los datos

Los modelos de aprendizaje automático son tan buenos como los datos con los que se entrenan. Muchas aseguradoras tienen problemas con datos fragmentados en sistemas heredados, formatos de datos inconsistentes, registros históricos incompletos y acceso limitado a fuentes de datos externas.

La limpieza y organización de datos para el aprendizaje automático a menudo requiere más tiempo y recursos que la construcción de los modelos propiamente dichos.

Explicabilidad del modelo y cumplimiento normativo

El sector de los seguros está altamente regulado. Los organismos reguladores exigen que las decisiones de suscripción sean explicables y no discriminatorias.

Sin embargo, muchos modelos de aprendizaje automático potentes, en particular las redes neuronales profundas, funcionan como “cajas negras”, donde ni siquiera sus creadores pueden explicar completamente por qué tomaron una decisión específica. Esto genera riesgos regulatorios y legales.

Investigaciones de instituciones como la Brookings Institution destacan la importancia de reducir los sesgos en los servicios financieros basados en IA. Las aseguradoras deben garantizar que sus modelos no discriminen inadvertidamente en función de características protegidas, incluso cuando dichas características no estén incluidas explícitamente en los datos de entrada del modelo.

Las técnicas de IA explicable —métodos que hacen que las decisiones de los modelos sean interpretables— se están volviendo esenciales para las aplicaciones de seguros. Estos enfoques permiten a los suscriptores comprender por qué un modelo hizo una recomendación específica y verificar que se ajuste a los requisitos regulatorios y la lógica empresarial.

Integración con sistemas heredados

La mayoría de las aseguradoras consolidadas operan con plataformas tecnológicas obsoletas, desarrolladas hace décadas. Integrar las capacidades modernas de aprendizaje automático con estos sistemas presenta importantes desafíos técnicos.

Muchas aseguradoras adoptan un enfoque híbrido, creando nuevas capas de aprendizaje automático que interactúan con los sistemas existentes a través de API, en lugar de intentar reemplazar completamente las plataformas.

Gestión del cambio y brecha de habilidades

La implementación del aprendizaje automático requiere nuevas habilidades de las que suelen carecer las organizaciones de seguros tradicionales. Los científicos de datos, los ingenieros de aprendizaje automático y los especialistas en IA no suelen formar parte de las compañías de seguros.

Las aseguradoras deben desarrollar estas capacidades internamente mediante la contratación y la formación de personal, o bien asociarse con proveedores de tecnología y consultores. Cualquiera de las dos opciones requiere una inversión significativa y cambios organizativos.

Los propios suscriptores necesitan formación para trabajar eficazmente con las herramientas de aprendizaje automático, comprendiendo sus capacidades y limitaciones, y sabiendo cuándo confiar en las recomendaciones del modelo y cuándo descartarlas basándose en el criterio de los expertos.

Consideraciones éticas y equidad

El aprendizaje automático en el sector de los seguros plantea importantes cuestiones éticas sobre la equidad, la privacidad y la discriminación.

Sesgo algorítmico

Los modelos entrenados con datos históricos pueden perpetuar o incluso amplificar los sesgos existentes en esos datos. Si las decisiones de suscripción anteriores discriminaron a ciertos grupos, incluso de forma involuntaria, los modelos podrían aprender y replicar esos patrones.

Las instituciones de investigación destacan la importancia de contar con equipos de desarrollo diversos y realizar pruebas rigurosas para detectar sesgos. Los modelos deben ser auditados continuamente para garantizar que no produzcan resultados discriminatorios basados en la raza, el género, la religión u otras características protegidas.

Preocupaciones sobre la privacidad

El poder del aprendizaje automático reside, en parte, en la incorporación de más fuentes de datos. Pero esto plantea interrogantes sobre la privacidad. ¿Deberían las aseguradoras utilizar la actividad en redes sociales para tomar decisiones de suscripción de pólizas? ¿Y qué hay de los datos genéticos? ¿El historial de compras? ¿El rastreo de ubicación?

Las distintas jurisdicciones responden a estas preguntas de manera diferente, creando un panorama regulatorio complejo que las aseguradoras deben sortear con cautela.

Transparencia y derechos del consumidor

Cuando un algoritmo deniega la cobertura o cobra una prima elevada, los solicitantes merecen comprender el motivo. La falta de transparencia en la toma de decisiones algorítmicas puede resultar injusta y podría contravenir los requisitos reglamentarios de transparencia.

Las aseguradoras que implementan el aprendizaje automático deben equilibrar el rendimiento del modelo con su interpretabilidad, asegurándose de poder explicar las decisiones a los clientes y a los reguladores.

El futuro del aprendizaje automático en la suscripción de seguros

El aprendizaje automático en la suscripción de seguros aún está en desarrollo. Varias tendencias apuntan hacia dónde se dirige esta tecnología.

Aprendizaje automático automatizado

Actualmente, la creación y el ajuste de modelos de aprendizaje automático requieren conocimientos especializados. Están surgiendo plataformas automatizadas de aprendizaje automático que permiten a los profesionales de seguros, sin necesidad de una sólida formación técnica, desarrollar e implementar modelos.

Una investigación realizada por actuarios científicos explora cómo el aprendizaje automático automatizado puede democratizar la adopción de la IA en los seguros, haciendo que estas capacidades sean accesibles a las aseguradoras más pequeñas que no pueden permitirse grandes equipos de ciencia de datos.

Aprendizaje federado para la privacidad de los datos

El aprendizaje federado permite que varias aseguradoras colaboren en el desarrollo de modelos sin compartir datos confidenciales de los clientes. Los modelos se entrenan con conjuntos de datos distribuidos, manteniendo los datos reales aislados dentro de cada organización.

Este enfoque podría permitir mejoras en los modelos de toda la industria, al tiempo que aborda las preocupaciones sobre la privacidad y la competencia.

Suscripción en tiempo real

A medida que las fuentes de datos se vuelven más en tiempo real (sensores de IoT en hogares y vehículos, dispositivos de salud portátiles, monitoreo financiero continuo), la evaluación de riesgos crediticios podría pasar de una evaluación puntual a una evaluación continua.

Las primas podrían ajustarse en tiempo real en función de los cambios en los perfiles de riesgo, lo que crearía relaciones más dinámicas entre las aseguradoras y los asegurados.

Integración con modelos de lenguaje extensos

Los recientes avances en los modelos de lenguaje a gran escala ofrecen nuevas posibilidades para procesar texto no estructurado en documentos de seguros, comunicarse con los solicitantes a través de interfaces conversacionales naturales y sintetizar información procedente de amplios conjuntos de investigaciones y regulaciones del sector.

Organizaciones como la Sociedad de Actuarios están explorando cómo estas tecnologías pueden transformar los flujos de trabajo de procesamiento de reclamaciones y suscripción de pólizas.

Pasos prácticos para la implementación

Para las aseguradoras que estén considerando la adopción del aprendizaje automático en la suscripción de pólizas, existen varias medidas prácticas que pueden aumentar la probabilidad de éxito.

- Empiece por plantearse un problema empresarial claro. No implementes el aprendizaje automático por el mero hecho de implementarlo. Identifica los puntos débiles específicos (tiempos de procesamiento lentos, altas tasas de error, mala selección de riesgos) y aborda esos problemas con las soluciones de aprendizaje automático adecuadas.

- Evaluar la preparación de los datos. Antes de construir modelos, evalúe si los datos necesarios existen, son accesibles, están suficientemente limpios y completos, y pueden utilizarse legalmente para el propósito previsto.

- Comience con proyectos piloto. Pruebe el aprendizaje automático en un ámbito limitado antes de su implementación completa. Elija una línea de productos o una región geográfica específica, mida los resultados con precisión y aprenda de la experiencia antes de escalar.

- Invierte en explicabilidad. Incorpore la interpretabilidad en los modelos desde el principio. Comprenda cómo los modelos toman decisiones y esté preparado para explicar esas decisiones a los reguladores, clientes y partes interesadas internas.

- Céntrese en la gestión del cambio. El éxito o el fracaso de la implementación tecnológica depende de la adopción por parte de la organización. Capacite a los suscriptores en las nuevas herramientas, involúcrelos en los procesos de desarrollo y aborde sus inquietudes sobre la seguridad laboral y los cambios de funciones.

- Monitorear continuamente. El rendimiento del modelo se degrada con el tiempo a medida que cambian las condiciones del mundo real. Establezca procesos para supervisar la precisión, detectar sesgos y actualizar los modelos periódicamente.

Preguntas frecuentes

¿Cómo mejora el aprendizaje automático la precisión en la suscripción de pólizas?

El aprendizaje automático analiza cientos de variables simultáneamente para identificar patrones de riesgo que los humanos podrían pasar por alto. Los modelos aprenden de millones de casos históricos, reconociendo correlaciones sutiles entre las características de los solicitantes y los resultados de las reclamaciones. Este enfoque basado en datos reduce tanto los falsos positivos (rechazo de riesgos favorables) como los falsos negativos (aceptación de riesgos desfavorables), y algunas aseguradoras reportan mejoras en la precisión de hasta 95%.

¿Reemplazará el aprendizaje automático a los suscriptores humanos?

No. El aprendizaje automático complementa, no reemplaza, a los analistas de riesgos humanos. Los algoritmos se encargan de las evaluaciones rutinarias y el procesamiento de datos, lo que permite a los analistas centrarse en casos complejos que requieren criterio experto, gestión de relaciones y toma de decisiones estratégicas. El enfoque más eficaz combina la inteligencia artificial para el reconocimiento de patrones y el procesamiento de datos con la experiencia humana para una evaluación detallada y la gestión de excepciones.

¿Qué datos utilizan los modelos de evaluación de riesgos basados en aprendizaje automático?

Los modelos incorporan tanto fuentes de datos tradicionales (formularios de solicitud, informes crediticios, historiales médicos, historial de reclamaciones) como emergentes (datos telemáticos, sensores de IoT, redes sociales, imágenes satelitales, dispositivos portátiles). Los datos específicos varían según el tipo de seguro (automóvil, vida, propiedad, responsabilidad civil), pero generalmente incluyen cualquier información legalmente permitida que permita predecir la probabilidad o la gravedad de las reclamaciones.

¿Cómo abordan las aseguradoras el sesgo en los modelos de aprendizaje automático?

Las aseguradoras abordan los sesgos mediante equipos de desarrollo diversos, auditorías periódicas de modelos para detectar resultados discriminatorios, técnicas de IA explicables que revelan los factores de decisión, la eliminación de características protegidas de los datos de entrenamiento, la prueba de modelos en distintos grupos demográficos y el monitoreo continuo tras su implementación. El cumplimiento normativo exige demostrar que las decisiones de suscripción no discriminan por motivos de raza, género, religión u otros atributos protegidos.

¿Cuáles son los principales desafíos para implementar el aprendizaje automático en la evaluación de riesgos crediticios?

Los principales desafíos incluyen problemas de calidad de los datos y sistemas heredados fragmentados, requisitos de explicabilidad de los modelos para el cumplimiento normativo, integración con plataformas tecnológicas existentes, brecha de habilidades que requiere científicos de datos e ingenieros de aprendizaje automático, gestión del cambio y capacitación de suscriptores, y equilibrar la velocidad de la innovación con la gestión de riesgos y los requisitos normativos.

¿Cuánto tiempo se tarda en ver el retorno de la inversión de las inversiones en análisis de riesgos mediante aprendizaje automático?

Los análisis del sector sugieren que la mayoría de las aseguradoras obtienen un retorno de la inversión positivo entre los 18 y 24 meses posteriores a la implementación. Los beneficios se acumulan con el tiempo a medida que los modelos mejoran mediante el aprendizaje continuo, la eficiencia operativa se incrementa y las organizaciones desarrollan experiencia en el uso eficaz de la tecnología. Si bien la inversión inicial puede ser considerable, las mejoras en la velocidad de procesamiento, el aumento de la precisión y la reducción de los costos operativos suelen justificar el gasto.

¿Pueden las pequeñas aseguradoras permitirse la implementación del aprendizaje automático?

Sí, aunque el enfoque difiere del de las grandes aseguradoras. Las organizaciones más pequeñas suelen asociarse con proveedores de tecnología que ofrecen plataformas de aprendizaje automático basadas en la nube, en lugar de desarrollar capacidades internas. Muchas empresas de tecnología aplicada a los seguros (insurtech) proporcionan herramientas de aprendizaje automático accesibles, diseñadas específicamente para aseguradoras más pequeñas. Las plataformas automatizadas de aprendizaje automático también están reduciendo la experiencia técnica necesaria, lo que democratiza la tecnología en todo el sector.

Conclusión

El aprendizaje automático está transformando radicalmente la suscripción de seguros. Esta tecnología aborda problemas persistentes del sector —procesamiento lento, decisiones inconsistentes, utilización limitada de datos, altos costos operativos— al tiempo que crea nuevas capacidades que antes no eran posibles.

Las aseguradoras que implementan estas tecnologías reportan mejoras espectaculares: reducciones de diez veces en el tiempo de procesamiento, tasas de precisión del 951% (TP3T), aumentos del 251% (TP3T) en la aceptación de casos y automatización de tareas administrativas que antes consumían un tercio del tiempo de los suscriptores.

Pero la implementación no es sencilla. El éxito requiere datos limpios, cumplimiento normativo, modelos explicables, integración de sistemas heredados, nuevas habilidades técnicas y una gestión del cambio eficaz. Las consideraciones éticas en torno a los sesgos, la privacidad y la equidad exigen una atención constante.

El futuro apunta hacia aplicaciones aún más sofisticadas: aprendizaje automático automatizado, evaluación de riesgos en tiempo real, aprendizaje federado e integración con grandes modelos lingüísticos. El proceso de suscripción de pólizas seguirá evolucionando, pasando de una evaluación manual basada en reglas a una toma de decisiones inteligente basada en datos.

Para las aseguradoras que aún dependen de métodos tradicionales, la cuestión no es si adoptar el aprendizaje automático, sino con qué rapidez pueden implementarlo de manera efectiva. La ventaja competitiva se está desplazando hacia las organizaciones que pueden evaluar el riesgo con mayor precisión, procesar las solicitudes más rápidamente y fijar precios de pólizas con mayor exactitud mediante el uso inteligente de datos y algoritmos.

La transformación ya está en marcha. Las aseguradoras que la adopten con criterio, abordando tanto las oportunidades como los desafíos, definirán la próxima era del sector.