Korte samenvatting: Machine learning transformeert de verzekeringssector door risicobeoordeling te automatiseren, de verwerkingstijd te verkorten en de nauwkeurigheid te verbeteren. Geavanceerde algoritmen analyseren enorme datasets om de kans op claims te voorspellen, fraude op te sporen en premies te personaliseren. Dit verschuift de sector van traditionele, op regels gebaseerde acceptatie naar intelligente, datagestuurde besluitvorming, wat zowel verzekeraars als verzekeringnemers ten goede komt.

De verzekeringssector heeft zich van oudsher verzet tegen verandering. Decennialang vertrouwden verzekeraars op handmatige processen, papieren aanvragen en rigide, op regels gebaseerde systemen om risico's te beoordelen en polissen te beprijzen.

Maar dat verandert snel.

Machine learning verandert de manier waarop verzekeraars risico's beoordelen, aanvragen verwerken en acceptatiebeslissingen nemen. De technologie analyseert enorme datasets in seconden, identificeert patronen die menselijke acceptanten mogelijk over het hoofd zien en automatiseert taken die voorheen uren handmatig werk vergden.

Volgens IBM werd 901 TP3 T (totaal aantal biljoen biljoen dollar) van alle data ter wereld in de afgelopen twee jaar gegenereerd (ten tijde van deze verklaring). Deze explosie aan beschikbare informatie – medische dossiers, rijgedrag, vastgoedgegevens, sociale media-activiteit – creëert zowel kansen als uitdagingen voor verzekeraars.

Machine learning gedijt op data. En de verzekeringssector verdrinkt erin.

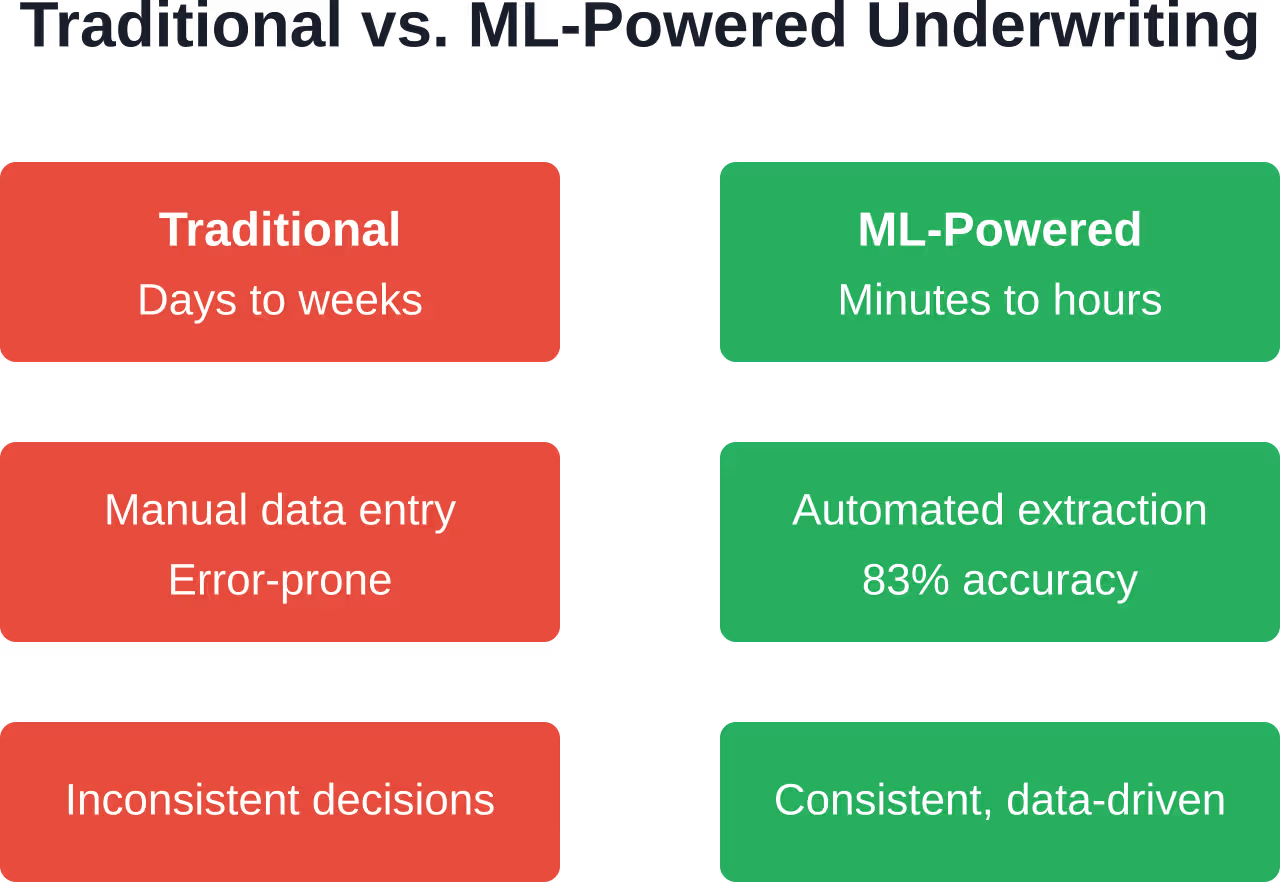

Waarom traditionele verzekeringsmethoden niet meer werken

Bij traditionele verzekeringsacceptatie beoordelen menselijke experts aanvragen, raadplegen databases, vragen aanvullende documentatie op en berekenen handmatig risicoscores op basis van vastgestelde regels en actuariële tabellen.

Het is grondig. Het is beproefd. En het is tergend traag.

McKinsey heeft verzekeraars ondervraagd over hoe verzekeringsdeskundigen hun tijd besteden en ontdekte dat een aanzienlijk deel van hun tijd wordt besteed aan alledaagse administratieve taken.

Dat is niet alleen inefficiënt, maar ook duur. Elk uur dat een ervaren verzekeringsdeskundige besteedt aan het kopiëren van gegevens uit pdf's of het opsporen van ontbrekende documenten, is een uur dat niet besteed kan worden aan complexe risicoanalyses of het opbouwen van relaties met tussenpersonen.

Traditionele benaderingen kampen ook met problemen op het gebied van consistentie. Verschillende verzekeraars kunnen identieke risico's anders beoordelen op basis van hun ervaring, opleiding of zelfs hun stemming van die dag. Op regels gebaseerde systemen zorgen voor consistentie, maar kunnen zich niet aanpassen aan genuanceerde situaties of nieuwe gegevensbronnen integreren zonder ingrijpende herprogrammering.

En hier ligt het echte probleem: de verwachtingen van de klant zijn veranderd. In een tijdperk waarin mensen met één klik producten kunnen bestellen en ze dezelfde dag nog ontvangen, voelt het absurd om weken te moeten wachten op een verzekeringsofferte.

De overstap naar intelligente verzekeringsacceptatie

Machine learning vervangt verzekeringsdeskundigen niet, maar versterkt hun rol.

In plaats van elke aanvraag handmatig van begin tot eind te beoordelen, richten verzekeraars zich nu op uitzonderlijke gevallen, complexe risico's en relatiebeheer, terwijl algoritmes de routinematige beoordelingen afhandelen.

Deze transitie – vaak Underwriting 2.0 of intelligent underwriting genoemd – combineert menselijke expertise met machine-intelligentie. De algoritmes verwerken gestructureerde en ongestructureerde data op grote schaal, signaleren afwijkingen, voorspellen uitkomsten en doen aanbevelingen voor beslissingen. Menselijke underwriters beoordelen deze aanbevelingen, grijpen indien nodig in en verbeteren de modellen continu op basis van hun feedback.

Volgens brancheonderzoeken implementeert een aanzienlijk deel van de verzekeraars al machine learning in hun acceptatieprocessen of is van plan dit te doen.

De technologie voert meerdere functies tegelijk uit. Het kan informatie uit geüploade documenten halen, externe databases raadplegen, risicoscores berekenen op basis van tientallen variabelen, potentiële fraude-indicatoren identificeren en voorlopige offertes genereren – en dat allemaal terwijl de aanvrager wacht.

Verzekeraars die machine learning implementeren, melden aanzienlijke verbeteringen in de nauwkeurigheid van de acceptatie van verzekeringsaanvragen, substantiële verkortingen van de verwerkingstijd en een toename van het acceptatiepercentage.

Dat zijn geen marginale verbeteringen. Dat is een transformatie.

Ontwikkel machine learning-software met superieure AI.

AI Superieur Ze ontwikkelen maatwerk AI-software, waaronder machine learning-modellen, tools voor voorspellende analyses en AI-gebaseerde web- en mobiele applicaties. Hun team ondersteunt projecten van de verkenningsfase en data-analyse tot de ontwikkeling van een MVP, integratie en evaluatie van de resultaten.

Voor teams die verzekeringsacceptatie beoordelen, kan dit ondersteuning bieden bij risicoscoring, analyse van aanvragersgegevens, prijsmodellen, documentbeoordeling of beslissingsondersteunende tools die zijn gebouwd op basis van bestaande verzekeringsgegevens.

Heeft u behoefte aan machine learning op basis van uw data?

AI Superior kan u helpen met:

- het bouwen van op maat gemaakte machine learning-oplossingen

- het ontwikkelen van tools voor voorspellende analyses

- Ideeën testen door middel van PoC- of MVP-ontwikkeling

- AI integreren in bestaande systemen

👉 Neem contact op met AI Superior om uw project te bespreken.

Kerntoepassingen van machine learning in de verzekeringsbranche

Machine learning-toepassingen in de verzekeringsacceptatie concentreren zich rond een aantal belangrijke gebieden, die elk specifieke knelpunten in het traditionele proces aanpakken.

Geautomatiseerde risicobeoordeling

Risicobeoordeling vormt de kern van het verzekeringsproces. Machine learning-modellen analyseren gegevens van aanvragers in combinatie met historische schadeclaims om de waarschijnlijkheid en potentiële ernst van toekomstige claims te voorspellen.

Deze modellen houden rekening met honderden variabelen tegelijk – veel meer dan menselijke verzekeraars handmatig kunnen verwerken. Voor autoverzekeringen kunnen algoritmes bijvoorbeeld rijgegevens, veiligheidsbeoordelingen van voertuigen, geografische risicofactoren, kredietscores en telematica-gegevens over het daadwerkelijke rijgedrag evalueren.

Voor levensverzekeringen worden in de modellen medische voorgeschiedenis, gezondheidspatronen binnen de familie, leefstijlfactoren, beroepsrisico's en gegevens van draagbare apparaten meegenomen. Algoritmes voor opstalverzekeringen analyseren bouwmaterialen, de leeftijd van het dak, de nabijheid van brandweerkazernes, lokale criminaliteitscijfers, overstromingsgebieden en satellietbeelden die de staat van het pand weergeven.

De algoritmes kopiëren niet zomaar traditionele actuariële tabellen, maar ontdekken nieuwe risicocorrelaties die voorheen niet voor de hand lagen. Sommige patronen komen pas aan het licht bij het analyseren van miljoenen gegevens tegelijk.

Documentverwerking en gegevensextractie

Verzekeringsaanvragen genereren bergen papierwerk: aanvraagformulieren, medische dossiers, inspectierapporten, financiële overzichten, rijbewijsgegevens, taxaties van onroerend goed.

Machine learning-modellen – met name algoritmen voor natuurlijke taalverwerking en computervisie – kunnen automatisch relevante informatie uit deze documenten halen. Ze lezen handgeschreven formulieren, interpreteren medische terminologie, halen belangrijke cijfers uit financiële overzichten en vullen verzekeringssystemen aan zonder handmatige gegevensinvoer.

Deze automatisering elimineert transcriptiefouten en versnelt de verwerking aanzienlijk. Wat voorheen urenlang door meerdere medewerkers werd gecontroleerd, gebeurt nu in enkele minuten.

Fraude detectie

Verzekeringsfraude kost de sector jaarlijks miljarden. Machine learning blinkt uit in patroonherkenning, waardoor het bijzonder effectief is in het opsporen van verdachte aanvragen.

Fraudedetectiemodellen analyseren aanvraaggegevens op inconsistenties, vergelijken informatie met externe databases en bekende fraudepatronen, en signaleren afwijkingen voor handmatige controle. Ze kunnen bijvoorbeeld opmerken dat het opgegeven inkomen van een aanvrager niet overeenkomt met de onroerendgoedbelastinggegevens, dat meerdere aanvragen verdachte overeenkomsten vertonen, of dat medische declaraties niet overeenkomen met de gerapporteerde gezondheidsgeschiedenis.

Deze systemen leren continu. Elk bevestigd geval van fraude traint het model om soortgelijke patronen in toekomstige gevallen te herkennen.

Doorstroomverwerking

Voor eenvoudige toepassingen met een laag risico maakt machine learning volledige automatisering mogelijk: een volledig geautomatiseerd proces waarbij aanvragen van indiening tot goedkeuring gaan zonder menselijke tussenkomst.

De algoritmes beoordelen of een aanvraag binnen vooraf gedefinieerde risicoparameters valt. Zo ja, dan keurt het systeem de dekking automatisch goed en genereert het de polisdocumenten. Zo niet, dan wordt de aanvraag doorgestuurd naar menselijke verzekeraars voor beoordeling.

Deze gelaagde aanpak stelt verzekeraars in staat om eenvoudige gevallen direct af te handelen, terwijl de aandacht van experts zich kan richten op complexe situaties die echt menselijk oordeel vereisen.

Geavanceerde toepassingen die de grenzen verleggen

Naast de meest gebruikte toepassingen experimenteren verzekeraars met geavanceerdere machine learning-toepassingen die de grenzen van wat mogelijk is in de verzekeringsbranche verleggen.

Dynamische prijsstelling en personalisatie

Traditionele verzekeringspremies zijn gebaseerd op brede risicocategorieën. Iedereen in dezelfde leeftijdsgroep, geografische regio en risicoklasse betaalt ongeveer dezelfde premie.

Machine learning maakt echte personalisatie mogelijk. Algoritmen kunnen individuele premies berekenen op basis van het unieke risicoprofiel van elke aanvrager, waarbij honderden gegevenspunten worden gebruikt om tot een precieze prijs te komen die hun werkelijke risico weerspiegelt.

Deze aanpak is gunstig voor klanten met een laag risico, die voorheen de premies van risicovollere klanten binnen hun risicocategorie subsidieerden. Het helpt verzekeraars ook om effectiever te concurreren om aantrekkelijke klanten, terwijl de winstgevendheid van risicovollere polissen behouden blijft.

Gebruiksafhankelijke verzekeringen gaan nog een stap verder. Telematica-apparaten in voertuigen of draagbare gezondheidsmonitors leveren continue datastromen waarmee verzekeraars premies kunnen aanpassen op basis van daadwerkelijk gedrag, en niet alleen op basis van demografische indicatoren.

Voorspellende analyses voor portefeuillebeheer

Machine learning beoordeelt niet alleen individuele risico's, maar helpt verzekeraars ook bij het beheren van hun gehele portefeuille.

Voorspellende modellen analyseren de samenstelling van de portefeuille, identificeren concentratierisico's, voorspellen toekomstige schadeclaims en adviseren aanpassingen aan de acceptatierichtlijnen om een evenwichtige risicoblootstelling te behouden.

Deze inzichten helpen verzekeraars om overmatige blootstelling aan samenhangende risico's te voorkomen die allemaal tegelijkertijd tot claims kunnen leiden, zoals eigendommen in orkaangevoelige gebieden of bedrijven die kwetsbaar zijn voor dezelfde economische schommelingen.

Natuurlijke taalverwerking voor ongestructureerde data

Veel van de informatie die relevant is voor de acceptatie van verzekeringen, is beschikbaar in ongestructureerde vormen: doktersverklaringen, inspectierapporten, communicatie met tussenpersonen, berichten op sociale media.

Modellen voor natuurlijke taalverwerking halen inzichten uit deze bronnen. Ze kunnen honderden pagina's met medische dossiers doorlezen om relevante aandoeningen te identificeren, inspectierapporten analyseren om problemen met onroerend goed aan het licht te brengen, of zelfs sociale media-activiteit scannen op risico-indicatoren.

Deze mogelijkheid breidt de informatie waarover verzekeraars beschikken aanzienlijk uit, veel verder dan gestructureerde databases en standaardformulieren.

De concrete voordelen die verzekeraars in de praktijk ervaren

De theoretische voordelen van machine learning klinken veelbelovend. Maar wat ervaren verzekeraars in de praktijk wanneer ze deze technologieën implementeren?

| Voordeelcategorie | Specifieke verbeteringen | Impact op het bedrijfsleven |

|---|---|---|

| Verwerkingssnelheid | 10-voudige verkorting van de doorlooptijd | Betere klantervaring, concurrentievoordeel |

| Nauwkeurigheid | 95% nauwkeurigheid bij acceptatie behaald | Minder onverwachte schadeclaims, betere schaderatio's |

| Aanvaarding van de zaak | 25% toename in acceptatie van gevallen | Omzetgroei, marktaandeelwinst |

| Operationele efficiëntie | Automatisering van meer dan 35% beheertaken | Kostenreductie, groeimogelijkheden |

| Risicoselectie | Verbeterde fraudedetectie en risicosegmentatie | Kwaliteitsverbetering van de portefeuille, winstgevendheid |

Deze verbeteringen stapelen zich op. Snellere verwerking leidt tot tevredener klanten en lagere operationele kosten. Een hogere nauwkeurigheid vermindert het aantal verloren claims. Een hogere acceptatiegraad van dossiers verhoogt de omzet. Efficiëntere bedrijfsvoering maakt middelen vrij voor strategische initiatieven.

Veel bronnen binnen de sector suggereren dat verzekeraars die machine learning implementeren in hun acceptatieprocessen binnen een redelijke termijn rendement op hun investering kunnen behalen, waarbij de voordelen blijven toenemen naarmate de modellen door continu leren verbeteren.

Uitdagingen en aandachtspunten bij de implementatie

Machine learning is geen magische oplossing die alle uitdagingen op het gebied van verzekeringsacceptatie direct oplost. De implementatie ervan brengt aanzienlijke hindernissen met zich mee.

Kwaliteit en beschikbaarheid van gegevens

Machine learning-modellen zijn slechts zo goed als de data waarop ze getraind worden. Veel verzekeraars worstelen met gefragmenteerde data verspreid over verouderde systemen, inconsistente dataformaten, onvolledige historische gegevens en beperkte toegang tot externe databronnen.

Het opschonen en organiseren van data voor machine learning vergt vaak meer tijd en middelen dan het bouwen van de modellen zelf.

Verklaarbaarheid van het model en naleving van de regelgeving

De verzekeringssector is een sterk gereguleerde sector. Toezichthouders eisen dat acceptatiebeslissingen verklaarbaar en niet-discriminerend zijn.

Veel krachtige machine learning-modellen – met name diepe neurale netwerken – functioneren echter als 'black boxes', waarbij zelfs de makers niet volledig kunnen uitleggen waarom ze een bepaalde beslissing hebben genomen. Dit brengt risico's met zich mee op het gebied van regelgeving en rechtspraak.

Onderzoek van instellingen zoals het Brookings Institution benadrukt het belang van het verminderen van vooringenomenheid in AI-gebaseerde financiële diensten. Verzekeraars moeten ervoor zorgen dat hun modellen niet onbedoeld discrimineren op basis van beschermde kenmerken, zelfs wanneer die kenmerken niet expliciet in de modelinvoer zijn opgenomen.

Verklaarbare AI-technieken – methoden die modelbeslissingen interpreteerbaar maken – worden steeds belangrijker voor verzekeringstoepassingen. Deze benaderingen stellen verzekeraars in staat te begrijpen waarom een model een specifieke aanbeveling heeft gedaan en te controleren of deze aansluit bij wettelijke vereisten en bedrijfslogica.

Integratie met bestaande systemen

De meeste gevestigde verzekeraars draaien op verouderde technologieplatformen die decennia geleden zijn ontwikkeld. Het integreren van moderne machine learning-mogelijkheden met deze systemen brengt aanzienlijke technische uitdagingen met zich mee.

Veel verzekeraars kiezen voor een hybride aanpak, waarbij ze nieuwe machine learning-lagen bouwen die via API's met bestaande systemen communiceren, in plaats van te proberen het hele platform te vervangen.

Verandermanagement en vaardigheidskloof

Het implementeren van machine learning vereist nieuwe vaardigheden die traditionele verzekeringsorganisaties vaak missen. Datawetenschappers, machine learning-ingenieurs en AI-specialisten zijn doorgaans niet werkzaam bij verzekeringsmaatschappijen.

Verzekeraars moeten deze capaciteiten intern ontwikkelen door middel van werving en training, of samenwerken met technologieleveranciers en consultants. Beide benaderingen vereisen aanzienlijke investeringen en organisatorische veranderingen.

Ook verzekeraars moeten training krijgen om effectief met machine learning-tools te werken, de mogelijkheden en beperkingen ervan te begrijpen en te weten wanneer ze modelaanbevelingen kunnen vertrouwen en wanneer ze die op basis van deskundig oordeel moeten negeren.

Ethische overwegingen en rechtvaardigheid

Machine learning in de verzekeringssector roept belangrijke ethische vragen op over eerlijkheid, privacy en discriminatie.

Algoritmische vooringenomenheid

Modellen die getraind zijn op historische gegevens kunnen bestaande vooroordelen in die gegevens bestendigen of zelfs versterken. Als eerdere verzekeringsbeslissingen bepaalde groepen discrimineerden – zelfs onbedoeld – kunnen modellen die patronen leren en repliceren.

Onderzoeksinstellingen benadrukken dat diverse ontwikkelteams en gedegen tests op vooroordelen essentieel zijn. Modellen moeten continu worden gecontroleerd om te garanderen dat ze geen discriminerende resultaten opleveren op basis van ras, geslacht, religie of andere beschermde kenmerken.

Privacykwesties

De kracht van machine learning komt deels voort uit het integreren van meer databronnen. Maar dit roept privacyvragen op. Mogen verzekeraars sociale media-activiteit gebruiken bij het nemen van verzekeringsbeslissingen? En wat te denken van genetische gegevens? Aankoopgeschiedenis? Locatiebepaling?

Verschillende rechtsgebieden beantwoorden deze vragen op verschillende manieren, waardoor een complex regelgevingslandschap ontstaat waar verzekeraars zich zorgvuldig in moeten bewegen.

Transparantie en consumentenrechten

Wanneer een algoritme een verzekering afwijst of een hoge premie berekent, hebben aanvragers recht op inzicht in de reden hiervoor. Ondoorzichtigheid bij algoritmische besluitvorming kan oneerlijk aanvoelen en mogelijk in strijd zijn met wettelijke vereisten voor uitlegbaarheid.

Verzekeraars die machine learning implementeren, moeten een balans vinden tussen modelprestaties en interpreteerbaarheid, zodat ze beslissingen kunnen uitleggen aan klanten en toezichthouders.

De toekomst van machinaal leren in de verzekeringsbranche

Machine learning in de verzekeringsbranche is nog steeds in ontwikkeling. Verschillende trends wijzen op de toekomstige richting van deze technologie.

Geautomatiseerd machinaal leren

Het bouwen en afstemmen van machine learning-modellen vereist momenteel specialistische expertise. Er ontstaan echter geautomatiseerde machine learning-platformen waarmee verzekeringsprofessionals zonder diepgaande technische achtergrond modellen kunnen ontwikkelen en implementeren.

Onderzoek van actuariële wetenschappers onderzoekt hoe geautomatiseerd machinaal leren de toepassing van AI in de verzekeringssector kan democratiseren, waardoor deze mogelijkheden toegankelijk worden voor kleinere verzekeraars die zich geen grote datawetenschapsteams kunnen veroorloven.

Gefedereerd leren voor gegevensprivacy

Federated learning maakt het voor meerdere verzekeraars mogelijk om samen te werken aan modelontwikkeling zonder gevoelige klantgegevens te delen. Modellen worden getraind op gedistribueerde datasets, terwijl de daadwerkelijke gegevens binnen elke organisatie afzonderlijk worden bewaard.

Deze aanpak zou sectorbrede modelverbeteringen mogelijk kunnen maken, terwijl tegelijkertijd rekening wordt gehouden met privacy- en concurrentieaspecten.

Realtime acceptatie van verzekeringsproducten

Naarmate gegevensbronnen steeds meer realtime worden – denk aan IoT-sensoren in huizen en voertuigen, draagbare gezondheidsapparaten en continue financiële monitoring – zou de acceptatie van verzekeringen kunnen verschuiven van een momentopname naar een continue evaluatie.

Premies kunnen in realtime worden aangepast op basis van veranderende risicoprofielen, waardoor er een dynamischere relatie ontstaat tussen verzekeraars en verzekeringnemers.

Integratie met grote taalmodellen

Recente ontwikkelingen in grote taalmodellen bieden nieuwe mogelijkheden voor het verwerken van ongestructureerde tekst in verzekeringsdocumenten, het communiceren met aanvragers via natuurlijke, conversationele interfaces en het synthetiseren van inzichten uit omvangrijke hoeveelheden brancheonderzoek en regelgeving.

Organisaties zoals de Society of Actuaries onderzoeken hoe deze technologieën de workflows voor schadeafhandeling en verzekeringsacceptatie kunnen transformeren.

Praktische stappen voor de implementatie

Voor verzekeraars die overwegen machine learning in te zetten bij het afsluiten van verzekeringen, zijn er verschillende praktische stappen die de kans op succes kunnen vergroten.

- Begin met een duidelijk bedrijfsprobleem. Implementeer machine learning niet zomaar omwille van het machine learning zelf. Identificeer specifieke knelpunten – trage verwerkingstijden, hoge foutpercentages, slechte risicoselectie – en pak deze aan met passende machine learning-oplossingen.

- Beoordeel of de gegevens gereed zijn. Voordat je modellen bouwt, moet je nagaan of de benodigde gegevens beschikbaar zijn, toegankelijk zijn, voldoende schoon en compleet zijn en wettelijk gebruikt mogen worden voor het beoogde doel.

- Begin met proefprojecten. Test machine learning eerst op een beperkte schaal voordat je het volledig implementeert. Kies een specifieke productlijn of geografische regio, meet de resultaten zorgvuldig en leer van de ervaring voordat je op grotere schaal gaat toepassen.

- Investeer in uitlegbaarheid. Integreer interpreteerbaarheid vanaf het begin in modellen. Begrijp hoe modellen beslissingen nemen en wees bereid die beslissingen uit te leggen aan toezichthouders, klanten en interne belanghebbenden.

- Focus op verandermanagement. Het succes of falen van de implementatie van technologie hangt af van de mate waarin de organisatie deze accepteert. Train verzekeraars in het gebruik van nieuwe tools, betrek hen bij de ontwikkelingsprocessen en pak hun zorgen over baanzekerheid en veranderende rollen aan.

- Continu monitoren. De prestaties van modellen nemen in de loop der tijd af naarmate de omstandigheden in de praktijk veranderen. Stel processen in om de nauwkeurigheid te bewaken, vertekeningen te detecteren en modellen regelmatig bij te werken.

Veelgestelde vragen

Hoe verbetert machine learning de nauwkeurigheid van verzekeringsacceptatie?

Machine learning analyseert honderden variabelen tegelijk om risicopatronen te identificeren die mensen mogelijk over het hoofd zien. Modellen leren van miljoenen historische gevallen en herkennen subtiele correlaties tussen kenmerken van aanvragers en de uitkomst van claims. Deze datagestuurde aanpak vermindert zowel valse positieven (het afwijzen van goede risico's) als valse negatieven (het accepteren van slechte risico's), waarbij sommige verzekeraars nauwkeurigheidsverbeteringen tot wel 95% rapporteren.

Zal machinaal leren de menselijke verzekeringsdeskundigen vervangen?

Nee. Machine learning is een aanvulling op, en geen vervanging van, menselijke verzekeraars. Algoritmen verzorgen routinematige beoordelingen en gegevensverwerking, waardoor verzekeraars zich kunnen richten op complexe gevallen die deskundig oordeel, relatiebeheer en strategische besluitvorming vereisen. De meest effectieve aanpak combineert machine-intelligentie voor patroonherkenning en gegevensverwerking met menselijke expertise voor genuanceerde evaluatie en uitzonderingen.

Welke gegevens gebruiken machine learning-modellen voor verzekeringsacceptatie?

De modellen integreren zowel traditionele gegevensbronnen (aanvraagformulieren, kredietrapporten, medische dossiers, schadehistorie) als nieuwe bronnen (telematica, IoT-sensoren, sociale media, satellietbeelden, draagbare apparaten). De specifieke gegevens variëren per verzekeringstype – auto, leven, schade of aansprakelijkheid – maar omvatten over het algemeen alle informatie die wettelijk is toegestaan en die voorspellend is voor de waarschijnlijkheid of ernst van een schadeclaim.

Hoe gaan verzekeraars om met vooringenomenheid in machine learning-modellen?

Verzekeraars pakken vooroordelen aan door middel van diverse ontwikkelteams, regelmatige modelaudits op discriminerende uitkomsten, verklaarbare AI-technieken die beslissingsfactoren blootleggen, het verwijderen van beschermde kenmerken uit trainingsdata, het testen van modellen in verschillende demografische groepen en continue monitoring na implementatie. Wettelijke naleving vereist dat wordt aangetoond dat acceptatiebeslissingen niet discrimineren op basis van ras, geslacht, religie of andere beschermde kenmerken.

Wat zijn de grootste uitdagingen bij de implementatie van machine learning voor verzekeringsacceptatie?

De belangrijkste uitdagingen zijn onder meer problemen met de datakwaliteit en gefragmenteerde, verouderde systemen, de vereisten voor de verklaarbaarheid van modellen in het kader van wettelijke naleving, integratie met bestaande technologieplatformen, een tekort aan geschoolde datawetenschappers en machine learning-engineers, verandermanagement en training van verzekeraars, en het vinden van een balans tussen innovatiesnelheid, risicomanagement en wettelijke vereisten.

Hoe lang duurt het voordat je rendement ziet op investeringen in machine learning bij het beoordelen van verzekeringsacceptatie?

Uit brancheanalyses blijkt dat de meeste verzekeraars binnen 18 tot 24 maanden na implementatie een positief rendement op hun investering behalen. De voordelen stapelen zich in de loop der tijd op, doordat modellen door continu leren verbeteren, de operationele efficiëntie toeneemt en organisaties expertise ontwikkelen in het effectief inzetten van de technologie. De initiële investeringen kunnen aanzienlijk zijn, maar verbeteringen in verwerkingssnelheid, nauwkeurigheid en operationele kostenbesparingen rechtvaardigen de kosten doorgaans.

Kunnen kleine verzekeraars zich de implementatie van machine learning veroorloven?

Ja, hoewel de aanpak verschilt van die van grote verzekeraars. Kleinere organisaties werken doorgaans samen met technologieleveranciers die cloudgebaseerde machine learning-platforms aanbieden, in plaats van zelf interne mogelijkheden te ontwikkelen. Veel insurtechbedrijven bieden toegankelijke machine learning-tools die specifiek zijn ontworpen voor kleinere verzekeraars. Geautomatiseerde machine learning-platforms verminderen bovendien de vereiste technische expertise, waardoor de technologie toegankelijker wordt voor de hele sector.

Conclusie

Machine learning is de verzekeringsbranche fundamenteel aan het veranderen. De technologie pakt al lang bestaande pijnpunten in de sector aan – trage verwerking, inconsistente beslissingen, beperkt datagebruik, hoge operationele kosten – en creëert tegelijkertijd nieuwe mogelijkheden die voorheen niet bestonden.

Verzekeraars die deze technologieën implementeren, melden aanzienlijke verbeteringen: een tienvoudige verkorting van de verwerkingstijd, een nauwkeurigheid van 95%, een toename van 25% in het aantal geaccepteerde gevallen en de automatisering van administratieve taken die voorheen een derde van de tijd van de verzekeringsdeskundigen in beslag namen.

Maar de implementatie is niet eenvoudig. Succes vereist schone data, naleving van regelgeving, verklaarbare modellen, integratie met bestaande systemen, nieuwe technische vaardigheden en effectief verandermanagement. Ethische overwegingen met betrekking tot vooringenomenheid, privacy en eerlijkheid vereisen voortdurende aandacht.

De toekomst wijst op nog geavanceerdere toepassingen: geautomatiseerd machine learning, realtime risicobeoordeling, federated learning en integratie met grote taalmodellen. Het acceptatieproces zal zich blijven ontwikkelen van handmatige, op regels gebaseerde beoordeling naar intelligente, datagestuurde besluitvorming.

Voor verzekeraars die nog steeds op traditionele methoden vertrouwen, is de vraag niet of ze machine learning moeten omarmen, maar hoe snel ze het effectief kunnen implementeren. Het concurrentievoordeel verschuift naar organisaties die risico's nauwkeuriger kunnen inschatten, aanvragen sneller kunnen verwerken en polissen preciezer kunnen prijzen door intelligent gebruik te maken van data en algoritmen.

De transformatie is al gaande. De verzekeraars die deze transformatie doordacht omarmen – en daarbij zowel de kansen als de uitdagingen aangaan – zullen het volgende tijdperk van de sector bepalen.