Résumé rapide : L'analyse prédictive dans les services financiers utilise les données historiques, l'apprentissage automatique et les modèles statistiques pour anticiper les tendances futures, détecter les fraudes, évaluer le risque de crédit et optimiser l'expérience client. Selon la Réserve fédérale, les outils prédictifs basés sur l'IA ont permis au Trésor américain de prévenir et de recouvrer 1 400 milliards de dollars de fraudes au cours du seul exercice 2024. Les institutions financières tirent parti de ces capacités pour prendre des décisions fondées sur les données, renforcer leur conformité et acquérir un avantage concurrentiel sur un marché de plus en plus complexe.

Les institutions financières sont confrontées quotidiennement à un déluge de données : historiques de transactions, interactions clients, fluctuations du marché, documents réglementaires… c’est tout simplement accablant. Pourtant, au cœur de ce chaos se cachent des tendances qui permettent d’anticiper l’avenir.

L'analyse prédictive transforme les données brutes en vision prospective. Il ne s'agit pas de lire dans le cristal, mais de construire des modèles capables de repérer les tendances avant qu'elles ne deviennent évidentes, de signaler les risques avant qu'ils ne se concrétisent et d'identifier les opportunités pendant que les concurrents tâtonnent encore.

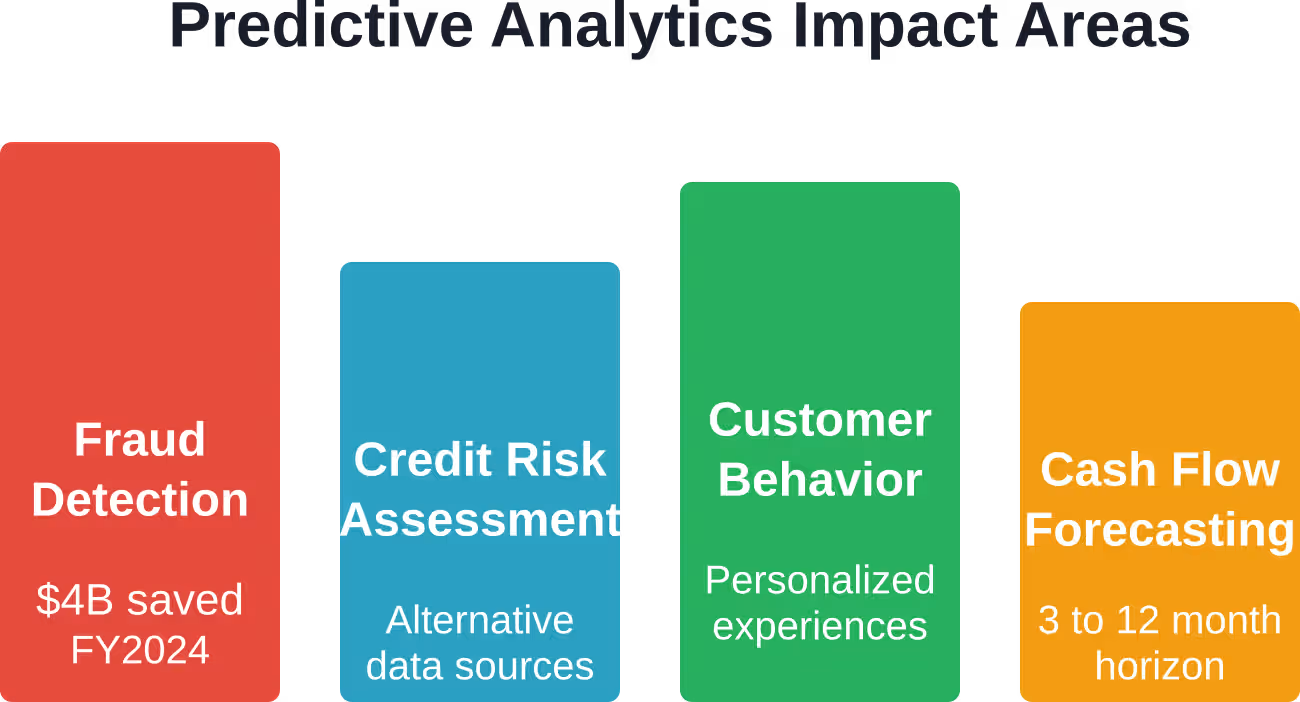

L'enjeu est crucial. La fraude par chèque a généré à elle seule plus de 15 000 signalements entre février et août 2023, représentant 1 040 000 milliards de dollars d'activités suspectes, selon les données du Financial Crimes Enforcement Network citées par la Federal Trade Commission (FTC). Parallèlement, le département du Trésor américain a utilisé des outils d'intelligence artificielle et d'apprentissage automatique pour prévenir et recouvrer 1 040 000 milliards de dollars de fraudes au cours de l'exercice 2024.

Mais l'analyse prédictive va bien au-delà de la simple détection des fraudes. Les banques l'utilisent pour évaluer la solvabilité, les assureurs pour fixer le prix des polices, les sociétés d'investissement pour anticiper les fluctuations du marché et les banques de détail pour personnaliser l'expérience client. Cette technologie transforme en profondeur le fonctionnement des services financiers.

Que signifie réellement l'analyse prédictive en finance ?

L'analyse prédictive applique des techniques statistiques, des algorithmes d'apprentissage automatique et l'exploration de données aux données historiques afin de prévoir les résultats futurs. Dans le secteur financier, cela permet de répondre à des questions telles que : cet emprunteur fera-t-il défaut ? Cette transaction est-elle frauduleuse ? Quel sera le flux de trésorerie au prochain trimestre ?

Le processus débute par la collecte de données : historiques de transactions, données démographiques des clients, indicateurs de marché, tendances économiques. Des algorithmes identifient ensuite des schémas et des relations qui échapperaient à l’œil humain. Ces schémas deviennent des modèles qui analysent de nouvelles données et génèrent des prédictions.

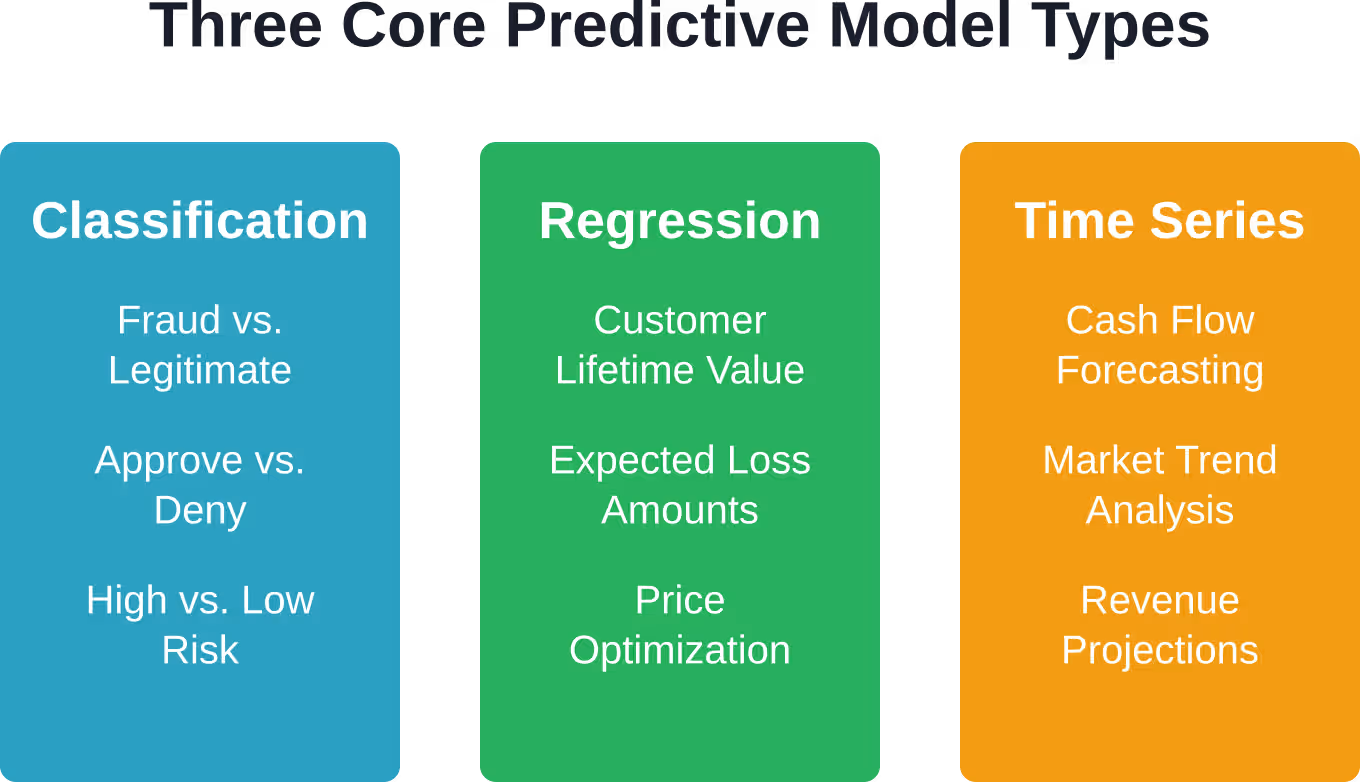

Trois grands types de modèles dominent l'analyse prédictive financière :

Modèles de classification

Ces modèles classent les données en catégories. Fraude ou légitime ? Approuver ou refuser ? Risque élevé ou faible ? Les banques utilisent des algorithmes de classification comme la régression logistique, les arbres de décision et les forêts aléatoires pour prendre des décisions binaires ou multicatégorielles.

L'une des plus grandes banques des États-Unis a mis en œuvre un moteur de détection de fraude doté de capacités prédictives de DataVisor, d'après des études de cas. Ces systèmes s'appuient sur des modèles de classification qui évaluent les transactions en quelques millisecondes et signalent les anomalies.

Modèles de régression

La régression prédit des valeurs numériques continues plutôt que des catégories. Combien ce client dépensera-t-il le mois prochain ? Quelle est la perte attendue en cas de défaut de paiement de ce prêt ? Quel prix devrions-nous fixer pour cette police d'assurance ?

La régression linéaire, la régression polynomiale et les approches plus complexes basées sur les réseaux de neurones relèvent toutes de cette catégorie. Les institutions financières utilisent la régression pour tout, de la tarification des produits dérivés à la prévision des revenus.

Modèles de séries temporelles

Les données financières évoluent dans le temps, ce qui rend l'analyse des tendances temporelles cruciale. Les modèles de séries temporelles tels que ARIMA, le lissage exponentiel et les réseaux de neurones récurrents analysent les données séquentielles pour prévoir les valeurs futures en se basant sur les tendances historiques et la saisonnalité.

Les prévisions de trésorerie reposent largement sur l'analyse des séries chronologiques. Les organisations qui mettent en œuvre des modèles prédictifs avancés constatent une amélioration de la précision de leurs prévisions, passant de trois à douze mois.

Cas d'utilisation critiques qui transforment les services financiers

L'analyse prédictive ne se limite pas aux laboratoires de recherche. Elle est déployée dans les fonctions essentielles de l'entreprise et génère des résultats concrets. C'est là qu'elle prend tout son sens.

Détection et prévention de la fraude

La fraude coûte chaque année des milliards aux institutions financières. Les systèmes traditionnels basés sur des règles détectent les schémas évidents, mais passent à côté des fraudes sophistiquées. Les modèles prédictifs, entraînés sur des millions de transactions, apprennent à déceler les anomalies subtiles qui signalent une fraude.

D'après les données de la Federal Trade Commission (FTC), les consommateurs ont déclaré avoir perdu plus de 1,9 milliard de dollars à cause de la fraude en 2019 seulement, ce qui ne représente qu'une fraction du total des activités frauduleuses auxquelles les banques sont confrontées. Les systèmes d'apprentissage automatique analysent désormais en temps réel la vitesse des transactions, les schémas géographiques, les empreintes digitales des appareils et les anomalies comportementales.

Le succès du département du Trésor américain – 104 004 milliards de dollars de prévention et de recouvrement des fraudes au cours de l'exercice 2024 – démontre la puissance de l'analyse prédictive à grande échelle basée sur l'IA. Ces systèmes ne se contentent pas de signaler les activités suspectes ; ils s'adaptent aux changements de tactiques des fraudeurs.

Évaluation du risque de crédit

Les banques ont toujours évalué le risque de crédit, mais l'analyse prédictive va au-delà des scores de crédit traditionnels. Les modèles intègrent désormais des données alternatives — historique des paiements de loyer, factures de services publics, profils professionnels, voire activité sur les réseaux sociaux — pour évaluer la solvabilité.

Les algorithmes d'apprentissage automatique peuvent identifier des demandeurs que les systèmes de notation traditionnels rejetteraient, mais qui présentent en réalité un bon profil de risque. La Réserve fédérale a examiné comment les sociétés de cartes de crédit utilisent l'apprentissage automatique pour relever automatiquement les limites de crédit des emprunteurs qualifiés, démontrant ainsi comment les modèles prédictifs transforment les décisions de prêt.

Mais la situation est tendue. La SEC a proposé de nouvelles exigences en juillet 2023 afin de remédier aux conflits d'intérêts liés à l'analyse prédictive des données utilisée par les courtiers et les conseillers en placement. Les autorités de réglementation craignent que l'optimisation des profits des entreprises ne soit pas en accord avec les intérêts des clients.

Prédiction du comportement des clients

Quels clients risquent de se désabonner ? Qui est prêt à contracter un prêt immobilier ? Quels produits correspondent aux besoins individuels ? Les modèles prédictifs répondent à ces questions en analysant l’historique des transactions, les événements marquants de la vie et les habitudes d’engagement.

Les institutions financières utilisent ces données pour personnaliser les offres, optimiser leurs dépenses marketing et fidéliser leur clientèle. Au lieu de diffuser des promotions génériques, les banques peuvent cibler leurs clients au moment précis où ils sont le plus réceptifs.

Le défi consiste à le faire de manière éthique. La personnalisation prédictive peut améliorer l'expérience client ou être perçue comme intrusive selon sa mise en œuvre. La transparence est essentielle.

Prévisions de trésorerie et gestion du fonds de roulement

Les équipes financières des entreprises ont besoin de prévisions de trésorerie précises pour gérer leur fonds de roulement, planifier leurs investissements et honorer leurs engagements. L'analyse prédictive des comptes clients permet d'identifier les factures susceptibles d'être payées en retard et les clients présentant un risque de non-recouvrement.

Les organisations qui mettent en œuvre des modèles de prévision avancés indiquent avoir étendu leur horizon de prévision de trois à douze mois. Cette visibilité accrue transforme la planification stratégique et les décisions d'allocation des capitaux.

Gestion des risques et conformité

Les institutions financières sont soumises à une surveillance réglementaire intense. L'analyse prédictive permet d'identifier les risques de non-conformité avant qu'ils ne constituent des infractions, de surveiller les manipulations de marché et de tester la résistance des portefeuilles face à des scénarios hypothétiques.

Le rapport 2020 du personnel de la SEC sur le trading algorithmique a examiné l'impact des systèmes automatisés sur la stabilité des marchés. Face à la prédominance du trading algorithmique et haute fréquence dans les volumes, les modèles prédictifs deviennent essentiels pour comprendre le risque systémique.

Le paysage réglementaire

Les services financiers se situent au carrefour de l'innovation et de la réglementation. L'analyse prédictive amplifie à la fois les opportunités et les défis liés à la conformité.

Les règles proposées par la SEC en juillet 2023 visent spécifiquement les conflits d'intérêts engendrés par l'analyse prédictive des données. Lorsque les algorithmes privilégient la rentabilité de l'entreprise au détriment des résultats des clients, les autorités de régulation y voient un problème. Les courtiers et les conseillers en investissement sont tenus de démontrer que leurs systèmes prédictifs servent les intérêts de leurs clients.

Lors du symposium de novembre 2024 intitulé « Construire le système financier du XXIe siècle », la gouverneure de la Réserve fédérale, Michelle Bowman, a abordé la question de l'intelligence artificielle dans les systèmes financiers. Elle a insisté sur la nécessité d'équilibrer les avantages de l'innovation et les risques tels que les biais algorithmiques, les problèmes de confidentialité des données et la stabilité systémique.

Dans un discours prononcé en janvier 2021 sur l'utilisation responsable de l'IA, la gouverneure Lael Brainard a abordé des thèmes similaires. Elle a insisté sur l'importance de résultats équitables, soulignant que les modèles prédictifs entraînés sur des données historiques biaisées peuvent perpétuer la discrimination dans les secteurs du crédit, de l'assurance et autres services financiers.

Le message des autorités de réglementation est clair : l’analyse prédictive n’est ni bonne ni mauvaise en soi. C’est sa mise en œuvre qui détermine si elle sert équitablement les intérêts des clients ou si elle crée de nouveaux risques.

Développer une capacité d'analyse prédictive

Les institutions financières ne deviennent pas dotées de pouvoirs prédictifs du jour au lendemain. Développer cette capacité exige une planification stratégique, des investissements dans les infrastructures et une évolution culturelle.

L'infrastructure de données avant tout

La qualité des modèles prédictifs dépend de celle de leurs données. Cela implique de consolider les bases de données cloisonnées, d'établir une gouvernance des données, de garantir leur qualité et de créer des flux d'informations propres et à jour qui alimentent les modèles.

De nombreuses institutions constatent que leur principal défi n'est pas les algorithmes, mais l'obtention de données exploitables. Les systèmes hérités, les formats incohérents et le cloisonnement des organisations créent des frictions.

Talent et compétences

Le marché du travail témoigne d'une demande croissante de compétences en IA dans le secteur financier. Selon les données de la Réserve fédérale, environ 101 030 offres d'emploi dans le secteur financier mentionnent désormais des compétences liées à l'IA, contre environ 51 030 au total et 201 030 dans le secteur de l'information.

Les institutions financières ont besoin de data scientists maîtrisant à la fois l'apprentissage automatique et la finance, d'ingénieurs capables de déployer des modèles à grande échelle et de dirigeants d'entreprise aptes à transformer les prédictions en décisions. C'est une combinaison rare.

Développement et validation du modèle

La construction de modèles prédictifs implique la sélection d'algorithmes appropriés, leur entraînement sur des données historiques, la validation de leurs performances et la vérification de l'absence de biais. Les modèles performants en phase de développement peuvent échouer en production en cas d'évolution du marché ou de modification des tendances des données.

Les institutions financières doivent mettre en place des cadres de gouvernance des modèles qui documentent les hypothèses, surveillent les performances et déclenchent des examens en cas de dégradation de la précision. Les autorités réglementaires examinent de plus en plus attentivement la gestion des risques liés aux modèles.

Intégration aux processus décisionnels

L'analyse prédictive est pertinente lorsque les informations recueillies permettent de prendre des décisions. Cela implique d'intégrer les résultats des modèles aux processus de travail, de former le personnel à l'interprétation des prédictions et de mettre en place des boucles de rétroaction pour améliorer les modèles au fil du temps.

Certaines organisations commencent par des projets pilotes, en appliquant l'analyse prédictive à un problème précis comme le recouvrement de factures ou la fraude à la carte bancaire. Les premiers succès permettent d'accélérer le déploiement à plus grande échelle.

| Phase de mise en œuvre | Activités clés | Défis communs |

|---|---|---|

| Fondation de données | Consolider les sources, établir une gouvernance, garantir la qualité | Systèmes hérités, silos de données, formats incohérents |

| Gain de talent | Recruter des data scientists, former le personnel existant, constituer des équipes transversales | Marché concurrentiel, pénurie de compétences, résistance culturelle |

| Développement de modèles | Sélectionner les algorithmes, entraîner les modèles, valider la précision, tester les biais | Surapprentissage, dérive conceptuelle, détection des biais |

| Déploiement en production | Intégrer aux flux de travail, surveiller les performances, établir la gouvernance | Intégration de systèmes, gestion du changement, validation continue |

La vague d'investissement dans l'IA

Le secteur financier n'adopte pas l'analyse prédictive de manière isolée. L'essor plus large de l'IA entraîne des investissements massifs dans les infrastructures. Selon le discours prononcé en novembre 2025 par le gouverneur de la Réserve fédérale, Michael Barr, d'importants investissements sont prévus pour la création de nouvelles capacités de centres de données.

Cette infrastructure permet des modèles plus sophistiqués, un traitement plus rapide et des prévisions en temps réel à grande échelle. Les institutions financières qui n'ont pas accès à des ressources informatiques avancées sont confrontées à des désavantages concurrentiels.

Les fournisseurs de services cloud proposent des plateformes d'apprentissage automatique qui démocratisent l'accès aux capacités prédictives. Les entreprises peuvent désormais déployer des modèles sans avoir à construire de centres de données, même si des questions subsistent quant à la sécurité des données et la conformité réglementaire.

Quelles sont les prochaines étapes pour l'analyse prédictive ?

La technologie ne cesse d'évoluer. Plusieurs tendances redéfinissent le champ des possibles.

IA explicable

Les premiers modèles d'apprentissage automatique fonctionnaient comme des boîtes noires : ils faisaient des prédictions sans pouvoir les expliquer. Les organismes de réglementation et les gestionnaires de risques exigeaient de la transparence. Les techniques d'IA explicable aident désormais les praticiens à comprendre les facteurs qui influencent les prédictions.

Cela a des conséquences importantes sur la conformité, la confiance des clients et la validation des modèles. Lorsqu'une demande de prêt est refusée, les demandeurs méritent des explications claires, et non un simple refus du type “ l'algorithme a dit non ”.”

Décision en temps réel

Le traitement par lots a cédé la place aux prédictions en temps réel. Les systèmes de détection de fraude évaluent désormais les transactions en quelques millisecondes. Les décisions de crédit sont instantanées. Les offres aux clients apparaissent au moment opportun.

Cette rapidité crée des avantages concurrentiels, mais elle accroît aussi les enjeux. Les erreurs se propagent plus vite. Des modèles biaisés influencent des milliers de décisions avant même que quiconque ne s'en aperçoive.

Intégration de données alternatives

Les données financières traditionnelles (scores de crédit, revenus, historiques de transactions) sont de plus en plus combinées à des sources alternatives. L'imagerie satellitaire permet de prédire les rendements agricoles. L'analyse des sentiments sur les réseaux sociaux permet d'anticiper la valeur d'une marque. Les données sur l'emploi proviennent des services de paie.

Les recherches sur l'inclusion financière utilisant l'apprentissage automatique démontrent comment des données alternatives permettent de prédire la possession d'un compte bancaire formel dans les pays en développement. Des variables telles que la distance aux points de services financiers, la confiance envers les prestataires et la stabilité des revenus s'avèrent plus performantes que les indicateurs démographiques traditionnels.

Technologie réglementaire

La conformité elle-même devient un cas d'usage de l'analyse prédictive. Les solutions RegTech utilisent l'apprentissage automatique pour surveiller les transactions afin de détecter les infractions à la lutte contre le blanchiment d'argent, identifier les schémas de délit d'initié et garantir que les systèmes de négociation algorithmique fonctionnent dans le respect des règles.

Face à la complexité croissante des réglementations, la conformité manuelle devient impossible. Les systèmes prédictifs qui signalent les risques avant qu'ils ne constituent des infractions représentent une valeur inestimable.

Des défis qui ne disparaîtront pas

L'analyse prédictive résout des problèmes, mais en crée de nouveaux. Plusieurs défis persistent.

Confidentialité et sécurité des données

Les modèles prédictifs nécessitent d'énormes quantités de données clients. Les violations de données exposent des informations financières sensibles. Les réglementations relatives à la protection de la vie privée, comme le RGPD, encadrent la manière dont les institutions collectent, stockent et utilisent les données.

Trouver le juste équilibre entre puissance prédictive et protection de la vie privée reste un défi constant. Des techniques comme l'apprentissage fédéré et la confidentialité différentielle offrent des solutions partielles, mais complexifient le système.

Biais algorithmique

Les modèles entraînés sur des données historiques héritent des biais historiques. Si les décisions de prêt passées ont discriminé certains groupes, les modèles prédictifs apprennent et perpétuent cette discrimination.

Détecter et atténuer les biais exige un effort délibéré. La diversité des équipes, les indicateurs d'équité et les tests contradictoires sont autant d'éléments utiles, mais le problème ne se résout pas facilement par des solutions techniques.

Risque et validation du modèle

Les modèles prédictifs deviennent inefficaces lorsque les tendances sous-jacentes changent. La crise financière de 2008 a révélé comment les modèles calibrés sur des conditions de marché favorables se sont avérés défaillants en situation de crise. La COVID-19 a également perturbé les modèles qui supposaient des tendances économiques stables.

La surveillance continue, les tests de résistance et la supervision humaine restent essentiels. L'automatisation ne remplace pas le jugement.

Risques concurrentiels et stratégiques

À mesure que l'analyse prédictive devient incontournable, les avantages concurrentiels se réduisent. Les institutions qui prennent du retard manquent des informations nécessaires pour rester compétitives. Mais un déploiement précipité sans gouvernance adéquate engendre d'autres risques.

La planification stratégique doit trouver un équilibre entre rapidité et prudence. Le directeur de la SEC, Brian Daly, a abordé la question de l'intelligence artificielle et de la gestion des investissements dans un discours prononcé le 3 février 2026 sur l'intelligence artificielle et l'avenir de la gestion des investissements, soulignant que les avantages de l'innovation doivent être mis en balance avec les nouvelles vulnérabilités.

Conseils pratiques de mise en œuvre

Pour les organisations qui entament leur parcours en matière d'analyse prédictive, plusieurs principes augmentent les chances de succès :

- Commencez par identifier clairement les problèmes de l'entreprise : N’adoptez pas l’analyse prédictive simplement parce que c’est à la mode. Identifiez les points faibles précis (pertes dues à la fraude, inefficacités du recouvrement, attrition des clients) et concentrez-vous sur ces aspects.

- Investissez tôt dans l'infrastructure de données : Les algorithmes sophistiqués ne peuvent compenser une mauvaise qualité des données. Établir des bases solides prend du temps, mais s'avère payant pour chaque projet ultérieur.

- Constituez des équipes transversales : Les data scientists ne peuvent pas, à eux seuls, créer de la valeur ajoutée pour l'entreprise. Les équipes ont besoin d'experts du domaine qui comprennent la finance, d'ingénieurs capables de faire évoluer les systèmes et de dirigeants qui peuvent favoriser leur adoption.

- Mettre en place des cadres de gouvernance : Documentez les hypothèses du modèle, les procédures de validation, les protocoles de surveillance et les voies d'escalade. Les organismes de réglementation l'exigeront. Plus important encore, cela permet d'éviter les catastrophes.

- Plan pour l'explicabilité : Les modèles opaques engendrent des risques réglementaires et de réputation. Investissez dans des outils et des techniques permettant d'interpréter les prédictions.

- Surveiller en continu : Les performances du modèle se dégradent au fil du temps à mesure que les tendances évoluent. La surveillance automatisée doit déclencher des alertes lorsque la précision diminue ou que les prédictions divergent des attentes.

- Tester systématiquement la présence de biais : Évaluer les résultats du modèle selon les groupes démographiques. Rechercher les impacts disparates. Intégrer des perspectives diverses dans la conception et la validation.

| Facteur de succès | Pourquoi c'est important |

|---|---|

| Objectifs commerciaux clairs | Privilégie la création de valeur plutôt que la technologie pour elle-même. |

| Qualité et gouvernance des données | Les modèles ne peuvent pas compenser des données d'entrée de mauvaise qualité : si les données d'entrée sont erronées, les résultats le seront également. |

| Collaboration interfonctionnelle | Comble le fossé entre les capacités techniques et les applications commerciales |

| Gouvernance de modèle robuste | Gère les risques, assure la conformité, maintient la performance dans le temps |

| Explicabilité et transparence | Instaure la confiance, facilite le débogage, satisfait aux exigences réglementaires |

| Contrôle continu | Détecte la dégradation, identifie les biais, déclenche des interventions opportunes |

Réduisez la fraude et améliorez la précision des risques grâce à l'IA prédictive.

La fraude, le risque de crédit et les retards de décision coûtent chaque jour de l'argent aux institutions financières. IA supérieure permet de transformer les données financières en modèles prédictifs opérationnels qui identifient les risques plus tôt et permettent de prendre des décisions plus rapides et plus précises dans l'ensemble des opérations.

Obtenez des modèles prédictifs qui fonctionnent au sein de vos systèmes financiers.

AI Superior se concentre sur la création de solutions d'IA qui s'intègrent aux flux de travail financiers réels, et non à des couches analytiques distinctes :

- Modèles personnalisés pour la détection des fraudes, la notation et l'analyse des risques

- Identification des anomalies et des tendances cachées dans les grands ensembles de données

- Soutien à des processus de décision plus rapides et fondés sur les données

- Intégration aux systèmes existants et aux outils internes

- Déploiement progressif en commençant par des modèles petits et testables

Parlez à l'IA supérieure et découvrez comment vos données financières peuvent être utilisées pour réduire les risques et améliorer la précision des décisions.

Questions fréquemment posées

Combien coûte la mise en œuvre de l'analyse prédictive aux institutions financières ?

Les coûts de mise en œuvre varient considérablement selon la portée du projet, l'infrastructure existante et le choix entre développement interne et acquisition de solutions. Les petits projets pilotes peuvent coûter plusieurs dizaines de milliers de dollars, tandis que les déploiements à l'échelle de l'entreprise peuvent atteindre plusieurs millions. Les plateformes cloud réduisent les investissements initiaux, mais engendrent des coûts d'abonnement récurrents. Les principaux facteurs de coûts sont la modernisation de l'infrastructure de données, le recrutement de talents, les plateformes technologiques et la maintenance continue des modèles. Le retour sur investissement se traduit généralement par une réduction de la fraude, une meilleure précision des décisions et des gains d'efficacité opérationnelle.

De quelles compétences les équipes ont-elles besoin pour développer des capacités d'analyse prédictive ?

Les équipes d'analyse prédictive performantes combinent plusieurs compétences. Les data scientists apportent leur expertise en statistiques, en apprentissage automatique et en langages de programmation comme Python ou R. Les ingénieurs de données conçoivent des pipelines permettant de collecter, nettoyer et préparer les données à grande échelle. Les experts du domaine comprennent les problématiques des services financiers et les exigences réglementaires. Les analystes métier transforment les résultats des modèles en informations exploitables. Les chefs de projet coordonnent le travail interfonctionnel. Selon les données de la Réserve fédérale, environ 101 000 milliards d'offres d'emploi dans le secteur financier mentionnent désormais des compétences liées à l'IA, ce qui témoigne d'une forte demande pour ces capacités.

Comment les institutions financières gèrent-elles les biais dans les modèles prédictifs ?

La correction des biais algorithmiques exige des approches systématiques tout au long du cycle de vie du modèle. Lors du développement, les équipes utilisent des données d'entraînement diversifiées et testent l'impact disproportionné selon les groupes démographiques. Des indicateurs d'équité quantifient si les résultats du modèle diffèrent en fonction de caractéristiques protégées telles que l'origine ethnique ou le sexe. Des techniques comme la correction des biais adverses et les contraintes d'équité permettent de réduire mathématiquement les biais. Un contrôle humain est effectué pour les décisions à fort enjeu. Des audits réguliers vérifient l'apparition de biais à mesure que les populations et les tendances évoluent. Les organismes de réglementation exigent de plus en plus de procédures documentées de test et d'atténuation des biais dans le cadre de la gouvernance des modèles.

Les petites institutions financières peuvent-elles rivaliser avec les grandes banques en matière d'analyse prédictive ?

La taille offre des avantages – davantage de données, des budgets plus importants, des équipes spécialisées – mais ne garantit pas le succès. Les petites institutions peuvent tirer parti des plateformes d'apprentissage automatique dans le cloud, qui démocratisent l'accès à des fonctionnalités avancées sans investissements massifs en infrastructure. Des stratégies ciblées, appliquant l'analyse prédictive à des problèmes spécifiques à forte valeur ajoutée, peuvent générer des retours sur investissement importants, même avec des ressources limitées. Les partenariats avec des fournisseurs de technologies financières constituent une autre voie possible, bien qu'ils soulèvent des questions quant au partage des données et à la dépendance vis-à-vis du fournisseur. L'essentiel est d'aligner ses ambitions sur ses capacités et de se concentrer sur les domaines où les analyses se traduisent directement en valeur ajoutée pour l'entreprise.

Quelles sont les exigences réglementaires applicables à l'analyse prédictive en finance ?

Les cadres réglementaires continuent d'évoluer, mais plusieurs exigences sont déjà applicables. La SEC a proposé en juillet 2023 des règles visant à encadrer les conflits d'intérêts liés à l'analyse prédictive des données utilisée par les courtiers et les conseillers en placement. Les recommandations des autorités de réglementation bancaire en matière de gestion des risques liés aux modèles exigent la documentation, la validation et le suivi continu des modèles quantitatifs. Les lois sur l'équité en matière de prêt interdisent toute discrimination, y compris dans les décisions algorithmiques. La réglementation sur la protection des données encadre la collecte et l'utilisation des informations clients par les institutions. Les règles de lutte contre le blanchiment d'argent s'appliquent, que les systèmes de détection utilisent des règles ou l'apprentissage automatique. Les exigences spécifiques varient selon le type d'institution et la juridiction, ce qui rend l'expertise juridique et de conformité indispensable.

Combien de temps faut-il pour constater les résultats des investissements dans l'analyse prédictive ?

Le calendrier dépend du point de départ et des objectifs. Les organisations disposant de données fiables et de problématiques métier clairement définies peuvent déployer des modèles initiaux en quelques mois. D'autres consacrent un an, voire plus, à la mise en place de leur infrastructure de données avant d'entamer le développement des modèles. Les projets pilotes ciblant des cas d'usage spécifiques, comme la prévision des échéances de paiement des factures ou le signalement des transactions suspectes, donnent souvent des résultats en six à douze mois. Les transformations à l'échelle de l'entreprise prennent des années. Les premiers succès permettent de créer une dynamique et de justifier la poursuite des investissements, ce qui explique la fréquence des approches par étapes. L'essentiel est de définir des attentes réalistes et de mesurer les progrès à l'aide d'indicateurs concrets tels que la réduction de la fraude, l'amélioration de la précision des prévisions ou les économies réalisées sur les coûts opérationnels.

Que se passe-t-il lorsque les modèles prédictifs échouent ou deviennent inexacts ?

Les défaillances des modèles peuvent aller d'une érosion progressive de la précision à des pannes catastrophiques en période de tensions sur les marchés. Une surveillance continue permet de détecter toute dégradation avant qu'elle ne provoque des problèmes majeurs. En cas de problème, les procédures de gestion des incidents déterminent s'il convient de désactiver le modèle, de revenir à des versions antérieures ou d'effectuer des corrections manuelles. L'analyse post-incident identifie les causes profondes : problèmes de qualité des données, dérive conceptuelle, erreurs d'implémentation ou évolution des conditions de marché. Les mises à jour des modèles corrigent les problèmes identifiés grâce à un réentraînement sur des données récentes, des ajustements d'algorithmes ou une ingénierie des fonctionnalités. Les exigences réglementaires comprennent la documentation des défaillances, la réalisation d'analyses des causes profondes et la mise en œuvre d'actions correctives. Les organisations dotées de cadres de gouvernance robustes se rétablissent plus rapidement et évitent la répétition des mêmes erreurs.

En résumé

L'analyse prédictive transforme en profondeur le fonctionnement des services financiers. Cette technologie permet aux institutions de passer d'une approche réactive à une approche proactive, de l'intuition aux données probantes, et d'une approche générique à une approche personnalisée.

L'intérêt commercial est évident. Les 100 000 milliards de dollars que le Trésor américain a consacrés à la prévention et au recouvrement des fraudes au cours de l'exercice 2024 témoignent d'un impact concret. Des prévisions à plus long terme améliorent la planification des investissements. De meilleurs modèles de crédit élargissent l'accès au crédit tout en maîtrisant les risques. Des expériences client personnalisées favorisent l'engagement et la fidélisation.

Mais la mise en œuvre exige bien plus que l'achat d'un logiciel. Elle requiert une infrastructure de données, des talents spécialisés, des cadres de gouvernance et une évolution culturelle vers une prise de décision fondée sur les données. Les organisations qui considèrent l'analyse prédictive comme un projet technologique plutôt que comme une transformation de leur activité rencontrent généralement des difficultés.

Le contrôle réglementaire s'intensifiera à mesure que les systèmes prédictifs gagneront en puissance. L'attention portée par la SEC aux conflits d'intérêts, les préoccupations de la Réserve fédérale concernant les biais et les risques systémiques, ainsi que l'évolution des réglementations en matière de protection de la vie privée créent des obligations de conformité que les organisations ignorent à leurs risques et périls.

Le contexte concurrentiel n'attend pas une préparation parfaite. Les institutions financières qui développent des capacités prédictives acquièrent des avantages en matière de prévention de la fraude, de gestion des risques, d'expérience client et d'efficacité opérationnelle. Celles qui tardent s'exposent à des désavantages croissants, leurs concurrents prenant l'ascendant.

La question n'est pas de savoir s'il faut adopter l'analyse prédictive, mais comment la mettre en œuvre de manière responsable, la déployer efficacement à grande échelle et créer des avantages concurrentiels durables, tout en gérant les risques et en respectant les exigences réglementaires. Les organisations qui répondront à ces questions façonneront l'avenir des services financiers.

Commencez par identifier clairement les problèmes de l'entreprise. Établissez des bases de données solides. Investissez dans les talents et la gouvernance. Assurez une surveillance continue. Testez rigoureusement l'absence de biais. Maintenez une transparence totale envers vos clients et les organismes de réglementation. La voie à suivre exige un équilibre entre innovation et prudence, rapidité et qualité, automatisation et contrôle.

Bien menée, l'analyse prédictive transforme les services financiers, passant d'un secteur submergé de données à un secteur qui transforme l'information en connaissances, les connaissances en actions et les actions en valeur.