Résumé rapide : L'analyse prédictive en comptabilité utilise les données historiques, l'apprentissage automatique et les modèles statistiques pour prévoir les tendances financières futures, identifier les risques et permettre une prise de décision proactive. Elle transforme la comptabilité, d'une simple fonction d'enregistrement rétrospectif, en un outil de conseil stratégique qui aide les organisations à anticiper les problèmes de trésorerie, à optimiser leur fonds de roulement et à planifier leur croissance avec une précision inégalée.

La comptabilité a toujours été une question de chiffres. Mais pendant des décennies, ces chiffres racontaient des histoires du passé : ce qui s’est passé le trimestre dernier, l’année dernière, le mois dernier.

La situation évolue. L'analyse prédictive transforme en profondeur la comptabilité, passant d'une comptabilité basée sur les données historiques à une comptabilité prospective. Grâce à ces outils, les comptables peuvent désormais anticiper les risques, prévoir les tendances et orienter les décisions stratégiques avant même que les problèmes ne surviennent.

Quelles en sont les conséquences ? Les organisations acquièrent la capacité de gérer l'incertitude avec confiance, d'optimiser leur fonds de roulement de manière proactive et de transformer leur fonction finance, d'un centre de coûts à un partenaire stratégique.

Qu’est-ce que l’analyse prédictive en comptabilité ?

L'analyse prédictive exploite les données historiques, les algorithmes statistiques et les techniques d'apprentissage automatique pour identifier des tendances et prévoir les résultats futurs. En comptabilité, cela signifie analyser les performances financières passées, les indicateurs opérationnels et les conditions du marché afin d'anticiper l'évolution future.

Contrairement aux rapports traditionnels, qui vous indiquent votre chiffre d'affaires du trimestre précédent, l'analyse prédictive prévoit votre chiffre d'affaires probable pour le trimestre suivant, mettant en évidence les éventuelles lacunes ou opportunités avant qu'elles ne se matérialisent.

Cette distinction est importante. La comptabilité traditionnelle est rétrospective. L'analyse prédictive est prospective, permettant une intervention proactive plutôt qu'une réaction précipitée.

Selon l'IFAC, l'automatisation intelligente des processus (IPA) gère l'analyse prédictive, apprend au fil du temps, s'adapte aux changements et gère l'analyse de données complexes — des capacités qui la distinguent de l'automatisation robotisée des processus de base.

En quoi l'analyse prédictive diffère-t-elle des autres types d'analyse ?

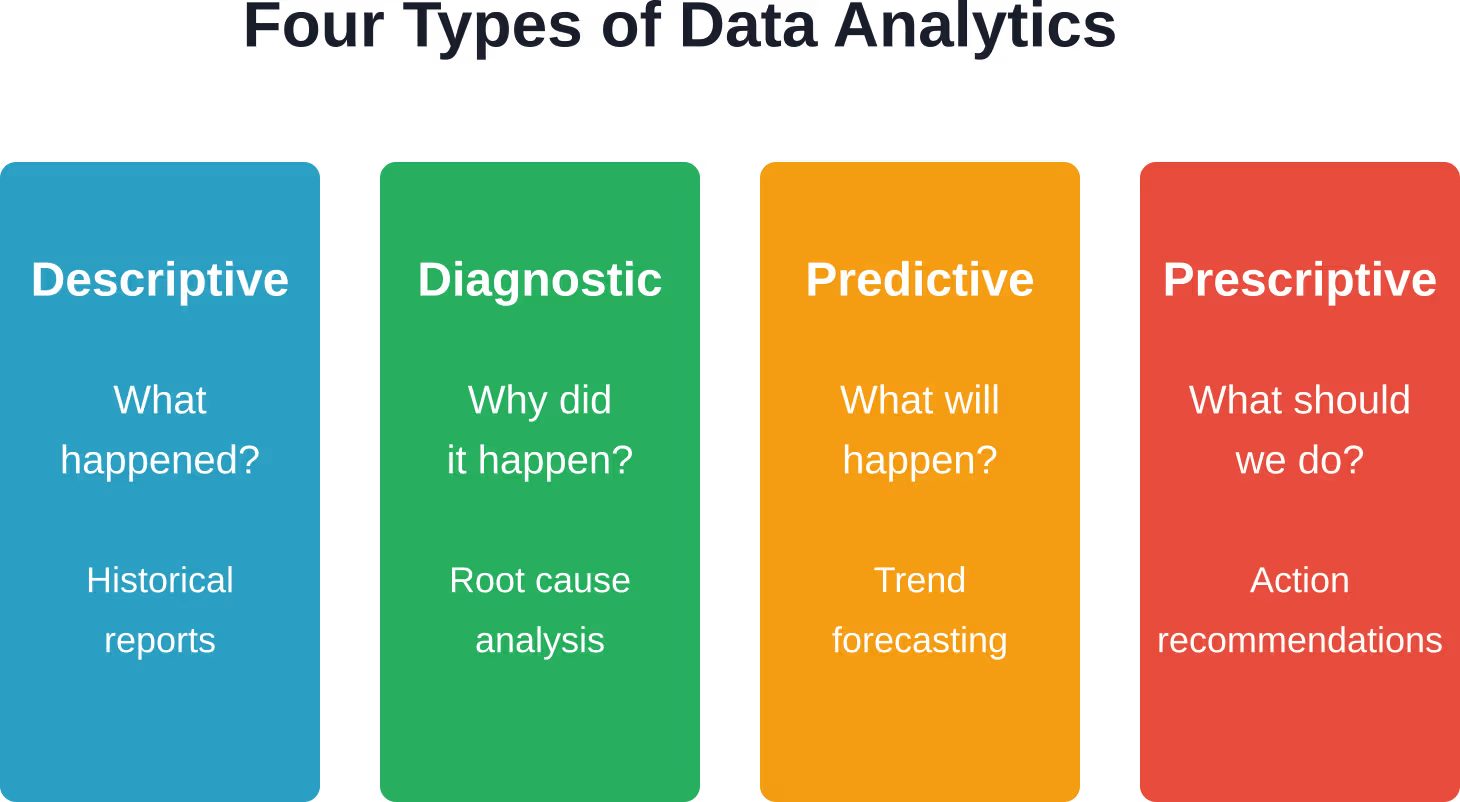

L'analyse des données en comptabilité se décline sous plusieurs formes. Comprendre leurs différences permet de situer l'analyse prédictive.

- Analyse descriptive Ce document résume les événements. Il contient des états financiers standard, des tableaux de bord présentant les dépenses du mois précédent et des rapports d'ancienneté des produits : tous ces éléments sont descriptifs.

- Analyse diagnostique Explique pourquoi un événement s'est produit. L'analyse des écarts, l'analyse des ratios et les rapports détaillés qui identifient les causes profondes en font partie.

- Analyses prédictives Il s'agit de prévisions. Des modèles d'apprentissage automatique projettent les flux de trésorerie du prochain trimestre, des algorithmes signalent les factures susceptibles d'être impayées et un système de notation des risques est utilisé pour les décisions de crédit.

- Analyse prescriptive Il propose des recommandations sur la marche à suivre. Des algorithmes d'optimisation suggèrent le meilleur moment pour payer et une modélisation de scénarios facilite les décisions stratégiques.

La majeure partie du travail comptable reste descriptive. L'évolution vers l'analyse prédictive et prescriptive témoigne de la transformation de la profession en un rôle de conseil stratégique.

Utilisez l'analyse prédictive en comptabilité grâce à l'IA supérieure

IA supérieure Elle collabore avec les équipes financières et comptables pour élaborer des modèles prédictifs à partir de données transactionnelles et historiques. L'objectif est de faciliter les prévisions, la détection des anomalies et la planification financière.

Ils privilégient les modèles qui s'intègrent aux systèmes comptables et aux flux de travail existants.

Vous souhaitez appliquer l'analyse prédictive en comptabilité ?

AI Superior peut vous aider avec :

- évaluation des données financières

- construction de modèles prédictifs

- intégrer les modèles aux outils existants

- amélioration de la précision en fonction de l'utilisation

👉 Contactez l'IA supérieure pour discuter de votre projet, de vos données et de votre approche de mise en œuvre

Principaux cas d'utilisation de l'analyse prédictive en comptabilité

Prévisions de flux de trésorerie

Les problèmes de trésorerie peuvent ruiner une entreprise. L'analyse prédictive aide les comptables à prévoir la trésorerie à l'avance, plusieurs semaines ou plusieurs mois plus tard, et à identifier les éventuels déficits suffisamment tôt pour prendre les mesures nécessaires.

Des modèles analysent les historiques de paiement, les tendances saisonnières, le comportement de paiement des clients et les indicateurs économiques afin de prévoir les positions de trésorerie futures. Résultat ? Les équipes financières peuvent obtenir des lignes de crédit avant qu’elles ne soient absolument nécessaires, optimiser le calendrier des paiements et éviter les crises de liquidités.

Gestion des comptes clients

L'analyse prédictive des comptes clients fournit des informations opportunes sur les risques et les créances susceptibles de peser sur le fonds de roulement. Des algorithmes attribuent un score aux factures en fonction de la probabilité de retard de paiement, permettant ainsi aux équipes de recouvrement de prioriser les relances.

Certains modèles vont plus loin, en prédisant les stratégies de relance optimales pour différents segments de clientèle. L'impact sur le délai moyen de recouvrement (DSO) peut être significatif : réduire le temps d'immobilisation des liquidités dans les créances clients améliore directement le fonds de roulement.

Évaluation des risques et détection des fraudes

Les algorithmes de détection d'anomalies analysent les données transactionnelles à la recherche de schémas inhabituels. Paiements fournisseurs inhabituels, dépenses atypiques, factures en double : les modèles prédictifs les signalent pour examen avant qu'ils n'entraînent des pertes importantes.

Cette technologie apprend au fil du temps, s'adaptant aux nouveaux schémas de fraude et réduisant les faux positifs à mesure qu'elle accumule davantage de données d'entraînement.

Précision budgétaire et planification

La budgétisation traditionnelle repose largement sur les chiffres de l'année précédente, auxquels s'ajoute une hypothèse de croissance. La modélisation prédictive, quant à elle, intègre des ensembles de données plus vastes : conditions du marché, dynamique concurrentielle, indicateurs opérationnels, voire même les opinions exprimées sur les réseaux sociaux.

Le résultat ? Des budgets qui reflètent des scénarios réalistes plutôt que des vœux pieux, avec des fourchettes de probabilité plutôt qu'une fausse précision.

Sources de données qui alimentent les modèles prédictifs

L'adage « données erronées en entrée, données erronées en sortie » s'applique d'autant plus à l'analyse prédictive. La qualité des modèles dépend entièrement de la qualité des données qui les alimentent.

| Catégorie de source de données | Exemples | Ce que cela permet |

|---|---|---|

| données financières historiques | Grand livre, balances de vérification, états financiers antérieurs | Identification des tendances, schémas saisonniers |

| Données opérationnelles | transactions de vente, niveaux de stock, volumes de production | Prévisions de revenus, prévisions de coûts |

| Données client | Historique des paiements, scores de crédit, historique des interactions | Prévisions des créances, évaluation du risque de crédit |

| données de marché | Indicateurs économiques, références sectorielles, informations sur les concurrents | Planification stratégique, modélisation de scénarios |

| Données non financières | Trafic du site web, sentiment sur les réseaux sociaux, indicateurs de performance des employés | Indicateurs avancés de performance financière |

Techniques courantes de modélisation prédictive en comptabilité

Plusieurs approches statistiques et d'apprentissage automatique alimentent l'analyse prédictive dans le contexte comptable.

- Modèles de régression Elles demeurent des outils essentiels pour les prévisions financières. La régression linéaire, la régression multiple et leurs variantes polynomiales permettent de projeter des résultats continus, tels que les revenus ou les dépenses, à partir de variables explicatives.

- Algorithmes de classification— Régression logistique, arbres de décision, machines à vecteurs de support — classent les données par catégories. Ce client paiera-t-il à temps ? Cette transaction est-elle potentiellement frauduleuse ?

- méthodes de séries temporelles Les modèles ARIMA (AutoRegressive Integrated Moving Average) excellent dans les prévisions lorsque les tendances temporelles sont importantes : chiffre d’affaires mensuel, flux de trésorerie trimestriel, besoins saisonniers en stocks.

- ensembles d'apprentissage automatique Combiner plusieurs modèles permet d'améliorer la précision. Les forêts aléatoires agrègent des centaines d'arbres de décision ; les machines à gradient boosté affinent itérativement les prédictions.

Le choix dépend de la question posée, des caractéristiques des données et des exigences d'interprétabilité. Dans un contexte réglementaire, on privilégie souvent les modèles explicables aux réseaux neuronaux opaques.

Mise en œuvre de l'analyse prédictive : considérations pratiques

La technologie seule ne crée pas de valeur. Une mise en œuvre réussie nécessite de prendre en compte la qualité des données, la préparation de l'organisation et la gestion du changement.

Qualité et préparation des données

Les modèles entraînés sur des données erronées produisent des prédictions erronées. Le nettoyage des données (suppression des doublons, correction des erreurs, normalisation des formats) est une tâche chronophage dans les projets d'analyse.

L'intégration entre les systèmes est également essentielle. Les données financières résident dans l'ERP, les données clients dans le CRM et les données opérationnelles dans divers systèmes départementaux. La consolidation de ces sources dans un format exploitable pour l'analyse nécessite une infrastructure technique et une coordination interfonctionnelle.

Compétences et aptitudes

L'IFAC souligne qu'une solide formation en finance et en comptabilité ne suffit plus pour devenir un partenaire commercial à forte valeur ajoutée sur le long terme. Il est devenu essentiel de développer des compétences en science des données et en analyse au sein des équipes financières.

Cela ne signifie pas que chaque comptable doive être titulaire d'un doctorat en statistiques. Cependant, les équipes financières ont besoin d'une combinaison de compétences : esprit d'analyse, maîtrise des statistiques, familiarité avec les outils d'analyse et capacité à interpréter les résultats des modèles pour en tirer des enseignements exploitables pour l'entreprise.

De nombreuses organisations abordent ce problème en créant des équipes hybrides, associant des comptables qui comprennent le contexte commercial à des data scientists qui élaborent les modèles.

Infrastructure technologique

Les plateformes cloud comme Google Cloud, Azure et Amazon SageMaker fournissent une infrastructure permettant de construire, d'entraîner et de déployer des modèles prédictifs sans investissement initial massif.

Il existe des solutions sur mesure pour des cas d'utilisation comptables spécifiques. Des outils basés sur l'IA comme Vic.ai, Zeni, Docyt, Blue Dot et Truewind automatisent les tâches comptables et extraient des informations pertinentes à partir de vastes ensembles de données grâce à des algorithmes d'apprentissage automatique avancés.

Le choix entre développer une solution sur mesure ou l'acheter dépend des capacités de l'organisation, de son budget et de ses besoins spécifiques. Les solutions prêtes à l'emploi offrent un retour sur investissement plus rapide, mais moins de personnalisation ; les modèles personnalisés offrent une grande précision, mais nécessitent des ressources continues en science des données.

Défis et limites

L'analyse prédictive n'est pas une boule de cristal. Les modèles extrapolent à partir de tendances historiques ; lorsque les conditions fondamentales changent, les prédictions deviennent erronées.

La pandémie de 2020 l'a clairement démontré. Les modèles entraînés sur des données antérieures à la pandémie n'ont pas permis d'anticiper les confinements, les perturbations des chaînes d'approvisionnement ni l'évolution des comportements des consommateurs. Les prévisions établies en février 2020 étaient déjà obsolètes en mars.

Autres limitations :

- Disponibilité des données : Les petites organisations disposant de données historiques limitées peinent à former des modèles robustes.

- Complexité du modèle : Les algorithmes sophistiqués nécessitent une expertise technique pour leur mise en œuvre et leur maintenance.

- Compromis liés à l'interprétabilité : Les modèles les plus précis sont souvent les moins explicables.

- Risques de surapprentissage : Des modèles qui fonctionnent à merveille sur des données historiques mais échouent sur des données nouvelles.

- Considérations éthiques: Biais algorithmiques, problèmes d'équité, conformité réglementaire

Soyons clairs : l’analyse prédictive complète le jugement humain, elle ne le remplace pas. Les meilleurs résultats associent les enseignements tirés des modèles à une compréhension du contexte et à un esprit critique professionnel.

L'impact stratégique sur la profession comptable

Selon la publication de l'IFAC de 2017 intitulée ‘ Cinq raisons pour lesquelles la fonction finance est prête à être bouleversée ’, les professionnels de la finance doivent perfectionner leurs compétences techniques et interpersonnelles pour faire face aux changements technologiques de la profession.

Mais cette transformation crée des opportunités. Avec l'automatisation des tâches routinières, les comptables passent de la saisie et du rapprochement des données à l'analyse, à la stratégie et au conseil.

L'AICPA souligne que les CPA sont idéalement placés pour agréger les données des clients afin de mieux comprendre les entreprises et d'anticiper leurs besoins, fournissant ainsi des informations stratégiques allant au-delà de la simple conformité.

L’analyse prédictive rend possible cette transformation. Les comptables qui maîtrisent ces outils deviennent des partenaires stratégiques qui aident les organisations à gérer l’incertitude, à optimiser leurs performances et à planifier une croissance durable.

Questions fréquemment posées

Quelle est la différence entre l'analyse prédictive et la prévision ?

La prévision est une application de l'analyse prédictive. Les prévisions traditionnelles reposent souvent sur une simple extrapolation de tendances ou sur des estimations subjectives. L'analyse prédictive utilise des modèles statistiques et l'apprentissage automatique pour analyser simultanément de multiples variables et identifier des schémas complexes qui pourraient échapper à l'œil humain. Il en résulte généralement des prévisions plus précises, pondérées par les probabilités.

Les petits cabinets comptables ont-ils besoin d'analyses prédictives ?

La taille compte moins qu'on ne le croit. Les solutions cloud et les logiciels abordables ont démocratisé l'accès aux outils prédictifs. Même les petites entreprises peuvent utiliser la prévision des créances, la modélisation des flux de trésorerie ou l'évaluation des risques clients. L'essentiel est de commencer par des cas d'usage ciblés qui répondent à des problématiques spécifiques, plutôt que de se lancer dans des solutions trop vastes et complexes.

Dans quelle mesure les modèles prédictifs sont-ils précis pour les applications comptables ?

La précision varie considérablement en fonction de la qualité des données, du modèle choisi et de l'application. Les prévisions de trésorerie peuvent atteindre une précision de 85 à 95 % pour les prévisions à court terme, mais cette précision se dégrade pour les échéances plus longues. Les modèles de détection de fraude doivent trouver un équilibre entre les faux positifs et les fraudes non détectées. La question n'est pas de savoir si les modèles sont parfaits – ils ne le sont pas – mais s'ils représentent une amélioration par rapport aux méthodes existantes.

Quelles compétences les comptables doivent-ils posséder pour travailler avec l'analyse prédictive ?

Les compétences essentielles comprennent le raisonnement statistique, la maîtrise des données, l'analyse critique des résultats de modélisation et la capacité à communiquer efficacement les résultats à des interlocuteurs non techniques. Des compétences approfondies en programmation sont un atout, mais ne sont pas toujours indispensables : de nombreux outils modernes proposent des interfaces visuelles. La curiosité et la volonté d'apprendre priment sur la maîtrise technique actuelle.

L'analyse prédictive peut-elle remplacer le jugement humain en comptabilité ?

Non. Les modèles fournissent des données d'entrée pour les décisions, mais ne prennent pas de décisions elles-mêmes. La comptabilité exige un jugement professionnel, un raisonnement éthique et une compréhension du contexte que les algorithmes ne peuvent reproduire. L'analyse prédictive est particulièrement efficace lorsqu'elle complète l'expertise humaine, libérant ainsi les comptables des analyses routinières pour qu'ils puissent se concentrer sur l'interprétation, la stratégie et le conseil aux clients.

Comment les exigences réglementaires affectent-elles l'analyse prédictive en comptabilité ?

Les réglementations reconnaissent de plus en plus l'importance des données lisibles par machine. Les exigences XBRL de la SEC ont permis de standardiser les ensembles de données financières, facilitant ainsi l'analyse à grande échelle. Toutefois, certains contextes – audits, déclarations réglementaires, décisions de crédit – exigent transparence et explicabilité. Ceci limite parfois les types de modèles utilisables, privilégiant les approches interprétables aux algorithmes opaques.

Quel est le délai de retour sur investissement pour la mise en œuvre de l'analyse prédictive ?

Des solutions rapides, comme la prévision automatisée des flux de trésorerie ou l'évaluation des risques liés aux créances, peuvent générer de la valeur en quelques semaines. Les implémentations complètes, impliquant l'intégration des données, le développement de modèles personnalisés et une transformation organisationnelle, prennent des mois, voire des années. Commencer par des projets pilotes ciblés qui démontrent leur valeur permet de créer une dynamique et de justifier des investissements plus importants.

Avancer avec confiance

L'analyse prédictive représente bien plus qu'une simple mise à niveau technologique. Il s'agit d'un changement fondamental dans la manière dont la comptabilité crée de la valeur, passant de l'enregistrement du passé à la construction de l'avenir.

Les organisations qui adoptent ces capacités bénéficient d'avantages concrets : une meilleure gestion de trésorerie, une gestion proactive des risques, une planification plus précise et une agilité stratégique accrue. Celles qui ne le font pas risquent de se laisser distancer par leurs concurrents qui exploitent les données pour obtenir un avantage concurrentiel.

Les barrières à l'entrée continuent de diminuer. L'infrastructure cloud, les logiciels accessibles et le vivier de talents croissant rendent l'analyse prédictive accessible aux organisations de toutes tailles.

Commencez modestement. Identifiez un problème précis : retards de paiement clients, incertitudes de trésorerie, inexactitudes budgétaires. Testez une solution ciblée. Tirez des enseignements des résultats. Développez vos compétences progressivement plutôt que d’opter pour une transformation radicale.

L'avenir de la comptabilité ne se résume pas au passé. Il s'agit d'anticiper l'avenir et d'y faire face. L'analyse prédictive offre les outils nécessaires pour prévoir les évolutions futures et agir avec assurance dans un monde incertain.