Résumé rapide : L'analyse prédictive dans le traitement des paiements utilise l'apprentissage automatique et les données transactionnelles historiques pour anticiper les comportements de paiement, détecter les fraudes, optimiser les taux d'approbation et réduire les coûts de traitement. Les institutions financières exploitent ces modèles pour prédire les taux de réussite des paiements, identifier les transactions à haut risque en temps réel et personnaliser l'expérience de paiement de leurs clients. D'ici 2026, cette technologie est devenue essentielle pour gérer la complexité des paiements numériques, et le secteur financier affiche désormais entre 2,51 et 31 milliards de dollars d'offres d'emploi exigeant des compétences liées à l'IA.

Le traitement des paiements a considérablement évolué, dépassant largement le simple processus d'autorisation et de règlement. Chaque transaction génère désormais des données qui, une fois correctement analysées, révèlent des tendances concernant le comportement des clients, les indicateurs de fraude et l'efficacité opérationnelle.

Le secteur financier intègre rapidement l'intelligence artificielle à ses opérations essentielles. Selon la Réserve fédérale, dans ce secteur, une offre d'emploi sur dix mentionne des compétences liées à l'IA, ce qui témoigne de l'importance croissante de ces capacités dans l'infrastructure des paiements modernes.

Mais voilà le point essentiel : l’analyse prédictive ne se résume pas à des algorithmes sophistiqués. Il s’agit d’extraire des informations exploitables des flux de transactions afin de prévenir les pertes, d’améliorer l’expérience client et d’optimiser le fonds de roulement.

Que signifie l'analyse prédictive pour le traitement des paiements ?

Dans ce contexte, l'analyse prédictive consiste à utiliser l'historique des paiements, les informations client et les signaux externes pour prévoir les résultats des paiements futurs. Les modèles permettent de répondre à des questions telles que : Cette transaction aboutira-t-elle ? Ce paiement est-il susceptible d'être frauduleux ? Quand un client réglera-t-il effectivement une facture ?

Il ne s'agit pas d'exercices théoriques. Les processeurs de paiement traitent des milliards de transactions, et même de petites améliorations dans la précision des prédictions se traduisent par un impact financier considérable.

Cette technologie repose sur des modèles d'apprentissage automatique entraînés sur de vastes ensembles de données. Ces modèles identifient des corrélations que les humains ne pourraient pas repérer manuellement : des liens entre le moment des transactions, les catégories de commerçants, les tendances géographiques, les empreintes digitales des appareils et les taux de réussite des paiements.

Composantes essentielles des systèmes de prédiction des paiements

Les plateformes modernes d'analyse des paiements combinent généralement plusieurs couches de données :

- Historique et tendances des transactions pour chaque client

- Analyse comparative des comportements de paiement spécifiques aux commerçants et aux secteurs d'activité

- Métadonnées des appareils et du réseau pour les signaux de fraude

- Données externes telles que les scores de crédit, la vérification de l'emploi et les indicateurs économiques

- Signaux comportementaux en temps réel pendant le flux de paiement

Les modèles traitent ces données en quelques millisecondes, générant des scores de risque et des prédictions avant même que les décisions d'autorisation ne soient prises.

Utilisez l'analyse prédictive avec l'IA supérieure

IA supérieure Elle exploite les données transactionnelles et comportementales pour élaborer des modèles prédictifs destinés à la surveillance, à la détection des risques et à la prise de décisions opérationnelles. L'objectif est d'intégrer ces modèles aux systèmes existants pour une utilisation continue.

Vous souhaitez appliquer l'analyse prédictive au traitement des paiements ?

AI Superior peut vous aider avec :

- évaluation des données de transaction

- construction de modèles prédictifs

- intégrer les modèles aux systèmes existants

- améliorer la détection en fonction des résultats

👉 Contactez l'IA supérieure pour discuter de votre projet, de vos données et de votre approche de mise en œuvre.

Détection des fraudes grâce à des modèles prédictifs

La prévention de la fraude représente l'application la plus aboutie de l'analyse prédictive dans le domaine des paiements. Les institutions financières perfectionnent ces modèles depuis des années, mais les progrès récents en matière d'apprentissage automatique ont considérablement amélioré leurs performances.

Les systèmes traditionnels basés sur des règles signalaient les transactions en fonction de seuils fixes : montants dépassant certaines limites, schémas géographiques inhabituels ou anomalies dans la catégorie du commerçant. Ces systèmes généraient un taux élevé de faux positifs, bloquant des transactions légitimes et frustrant les clients.

Les modèles prédictifs adoptent une approche différente. Ils établissent des profils dynamiques de comportement normal pour chaque client et commerçant, puis calculent des scores d'écart pour les transactions entrantes. Un achat qui paraît suspect pour un client peut être parfaitement normal pour un autre.

Soyons clairs : d’après l’analyse de Stripe, les grandes banques comme JPMorgan Chase ont utilisé l’analyse prescriptive dans leurs modèles de détection de la fraude pour réduire les faux positifs à 30 %. Il ne s’agit pas seulement d’un gain technique ; cela a un impact direct sur la satisfaction client et le chiffre d’affaires.

Traitement en temps réel vs. traitement par lots

Les modèles de détection de fraude aux paiements fonctionnent selon deux modes. Une notation en temps réel est effectuée lors de l'autorisation de la transaction, ce qui exige des temps de réponse inférieurs à la seconde. Une analyse par lots est menée périodiquement sur les données historiques afin d'identifier les tendances et d'affiner les modèles.

La contrainte du temps réel est exigeante. Les modèles doivent trouver un équilibre entre précision et rapidité, en utilisant parfois des algorithmes simplifiés qui s'exécutent en moins de 100 millisecondes. Des méthodes d'ensemble plus complexes fonctionnent par lots, fournissant des informations précieuses pour améliorer les modèles temps réel.

Optimisation de l'autorisation de paiement

Au-delà de la lutte contre la fraude, l'analyse prédictive optimise les décisions d'autorisation elles-mêmes. L'objectif : maximiser les taux d'approbation des transactions légitimes tout en minimisant l'exposition aux risques.

Les sociétés de traitement des paiements sont confrontées à une tension constante. Refuser des transactions légitimes engendre des pertes de revenus pour les commerçants et nuit à la relation client. Approuver des transactions risquées entraîne des rétrofacturations, des pertes liées à la fraude et des sanctions réglementaires.

Les modèles prédictifs permettent de trouver le juste équilibre en estimant la probabilité réelle qu'une transaction aboutisse sans contestation de la part du client. Ces scores de probabilité servent à élaborer des règles d'autorisation plus pertinentes.

C'est là que ça devient intéressant. Certaines plateformes de paiement utilisent l'analyse prédictive pour acheminer les transactions via différents réseaux de paiement ou méthodes d'authentification en fonction de leur probabilité de succès. Si une transaction présente un taux d'échec prédit élevé sur un réseau de cartes donné, le système peut tenter un autre moyen de paiement ou déclencher une authentification renforcée.

| Stratégie d'autorisation | Règles traditionnelles | Analyses prédictives |

|---|---|---|

| Logique de décision | Seuils fixes et règles | Score de probabilité dynamique |

| Contexte client | Limité (segmentation de base) | Profils de comportement individuels |

| Vitesse d'adaptation | Mises à jour manuelles des règles | Apprentissage automatisé continu |

| Taux de déclin erroné | Supérieur (3-5% typique) | Inférieur (2-3% réalisable) |

| Taux de pertes liées à la fraude | Cela varie considérablement | Réduction de 20-30% signalée |

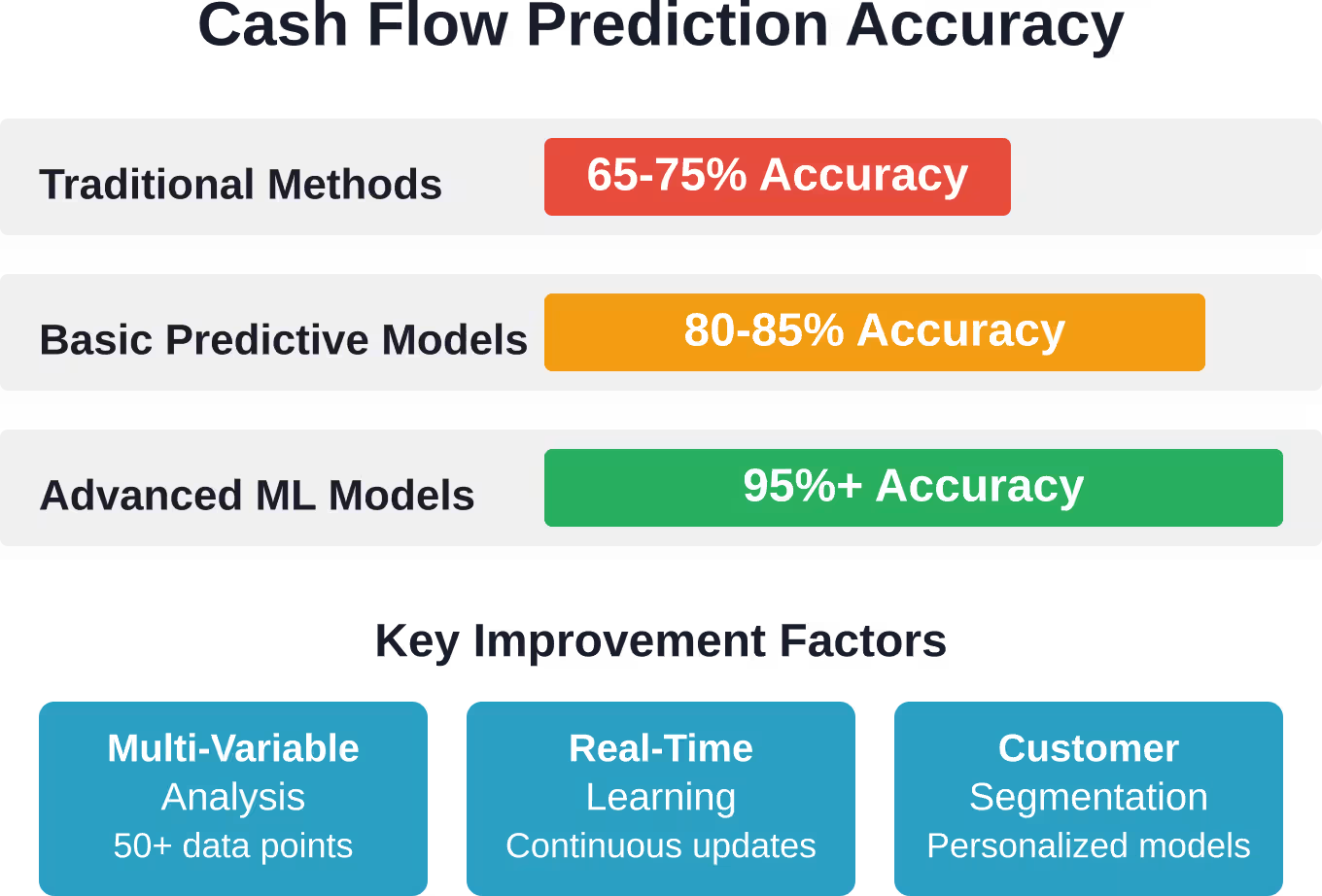

Prévisions de trésorerie pour les commerçants

Pour les entreprises qui traitent des paiements, notamment celles qui gèrent des factures et des règlements différés, l'analyse prédictive transforme la gestion des flux de trésorerie.

Les prévisions de trésorerie traditionnelles s'appuyaient sur de simples rapports d'ancienneté des créances et des moyennes historiques. Les modèles prédictifs intègrent des dizaines de variables : l'historique des paiements clients, les caractéristiques des factures, les indicateurs sectoriels, les variations saisonnières, la conjoncture économique et même des indicateurs de santé financière pour chaque client.

Il en résulte des prévisions nettement plus précises. L'analyse prédictive des comptes clients montre que les entreprises peuvent optimiser leurs cycles de paiement afin de réduire les retards et les interruptions en analysant les modalités et les dates de paiement des factures impayées par leurs clients.

Modélisation de la propension à payer

Une application spécifique est le score de propension à payer, qui permet de prédire quels clients sont susceptibles de payer leurs factures à temps, lesquels paieront en retard et lesquels représentent des risques de recouvrement.

Ces scores permettent d'éclairer de nombreuses décisions opérationnelles :

- Ajustements de limite de crédit pour les clients particuliers

- Stratégies d'intervention précoce pour les comptes à risque

- Moment optimal pour les rappels de paiement et les relances de recouvrement

- Répartition des ressources pour les équipes de recouvrement

- Ajustements de prix pour tenir compte du risque de paiement

Certaines organisations atteignent des seuils de précision de prévision de 95 % ou plus grâce à des modèles prédictifs sophistiqués, et de nombreux domaines affichent une précision de 98 % ou plus. Une entreprise prévoit 70 000 points de données différents par mois à l'aide de modèles d'analyse de données avec un seuil de précision de 95% et atteint 98% ou plus dans de nombreux domaines. Ce niveau de précision permet une gestion du fonds de roulement beaucoup plus rigoureuse.

Réduction des coûts de traitement

Le traitement des paiements engendre des coûts directs : frais de réseau, frais de passerelle, pertes liées à la fraude et pénalités de rétrofacturation. L’analyse prédictive permet d’identifier les opportunités de réduire ces dépenses.

Une solution possible : le routage intelligent. En prédisant le mode de paiement ou le processeur offrant le taux de réussite le plus élevé et le coût le plus bas pour une transaction donnée, les systèmes peuvent effectuer un routage dynamique. Une transaction peut ainsi emprunter un réseau moins coûteux si sa probabilité de réussite est élevée, tandis que les transactions plus risquées utilisent des flux d’authentification plus robustes (mais plus onéreux).

La prédiction des rétrofacturations représente une autre application permettant de réduire les coûts. Les modèles identifient les transactions présentant un risque élevé de litige avant leur approbation, ce qui permet aux commerçants de prendre des mesures préventives : vérifications supplémentaires, prise de contact proactive avec le service client ou documentation plus complète.

Personnalisation de l'expérience client

L'analyse prédictive permet de proposer des expériences de paiement adaptées aux profils de risque et aux préférences de chaque client.

Les clients à faible risque disposant d'un historique de paiement solide bénéficient d'un processus de paiement simplifié : moyens de paiement enregistrés, achat en un clic et authentification minimale. Les transactions à risque plus élevé ou les nouveaux clients font l'objet d'étapes de vérification supplémentaires, mais uniquement lorsque les données le justifient réellement.

Cette authentification basée sur les risques allie sécurité et simplicité d'utilisation. Au lieu d'appliquer une contrainte uniforme à toutes les transactions, le système s'adapte à chaque situation.

L'optimisation du calendrier de paiement améliore également l'expérience client. En prévoyant les moments où chaque client est le plus susceptible de régler ses factures (en se basant sur l'historique des paiements, les cycles de revenus et les signaux comportementaux), les systèmes peuvent programmer l'envoi des factures et des rappels de paiement pour une efficacité maximale.

Élaboration de modèles de prédiction efficaces

La mise en œuvre de l'analyse prédictive pour le traitement des paiements ne se fait pas en un claquement de doigts. Elle exige une architecture de données réfléchie, une sélection de modèles appropriée et un perfectionnement continu.

Exigences de Data Foundation

Des prévisions de qualité nécessitent des données de qualité. Les éléments essentiels sont les suivants :

- Historique complet des transactions avec leurs résultats (approuvé, refusé, fraude, rétrofacturation)

- Informations démographiques et de compte client

- Métadonnées de l'appareil et de la session

- Détails du marchand et de la catégorie de produits

- Caractéristiques temporelles (heure de la journée, jour de la semaine, saisonnalité)

- Sources de données externes (agences d'évaluation du crédit, réseaux de lutte contre la fraude, indicateurs économiques)

La qualité des données prime sur la quantité. Des enregistrements incomplets, un étiquetage incohérent et des informations obsolètes nuisent aux performances du modèle. De nombreuses organisations consacrent plus de temps au nettoyage des données et à l'ingénierie des caractéristiques qu'à l'entraînement proprement dit du modèle.

Sélection et validation du modèle

Les différents cas d'utilisation des paiements nécessitent des approches de modélisation différentes. La détection de la fraude utilise souvent des méthodes d'ensemble combinant plusieurs algorithmes (arbres de décision, réseaux neuronaux et techniques de détection d'anomalies) afin de repérer divers schémas de fraude.

La prévision des flux de trésorerie peut s'appuyer sur des modèles de séries chronologiques ou des techniques de régression. L'optimisation des autorisations peut recourir à des modèles de classification qui produisent des scores de probabilité.

Mais voici ce qui compte vraiment : une validation rigoureuse. Les modèles doivent être testés sur des données mises de côté, n’ayant pas servi à l’entraînement, afin de reproduire les conditions réelles de déploiement. Les indicateurs de performance doivent être alignés sur les objectifs commerciaux : non seulement la précision globale, mais aussi les taux de faux positifs et de faux négatifs, ainsi que l’impact financier de chaque type d’erreur.

Considérations réglementaires et de conformité

Le traitement des paiements est soumis à un contrôle réglementaire strict. Les implémentations d'analyse prédictive doivent se conformer à des exigences complexes.

Les réglementations relatives à la protection des données, telles que le RGPD et le CCPA, encadrent la collecte, l'utilisation et la durée de conservation des données clients. Les systèmes de paiement doivent mettre en œuvre des mécanismes de consentement appropriés, des pratiques de minimisation des données et garantir aux clients les droits d'accès et de suppression de leurs données.

Les lois sur l'équité en matière de prêts et la lutte contre la discrimination constituent un autre défi. Les modèles prédictifs ne peuvent pas discriminer sur la base de caractéristiques protégées telles que la race, le sexe ou l'âge. Même lorsque ces attributs ne sont pas explicitement inclus dans les modèles, ils peuvent être estimés par d'autres variables (quartier, types de noms, catégories de dépenses).

Les institutions financières doivent procéder régulièrement à des audits de biais de leurs modèles, en vérifiant l'impact disproportionné sur les différents groupes démographiques. Certaines juridictions exigent l'explicabilité, c'est-à-dire la capacité de fournir des justifications compréhensibles par l'humain pour les décisions automatisées.

Cadres de gouvernance des modèles

Les bonnes pratiques de gouvernance pour les modèles de prévision des paiements comprennent :

- Documentation de la méthodologie de développement du modèle et des résultats de validation

- Programmes de surveillance régulière des performances et de revalidation

- Processus de gestion des changements pour les mises à jour de modèles

- Structures claires de responsabilisation et de contrôle

- Procédures de gestion des défaillances du modèle ou des comportements inattendus

- Pistes d'audit pour les décisions automatisées

Les orientations réglementaires évoluent rapidement. La Réserve fédérale et d'autres autorités de régulation financière accordent une importance accrue à la gestion des risques liés à l'intelligence artificielle, comme en témoignent de récentes interventions sur les cadres d'innovation et de supervision.

Infrastructure et pile technologique

Le déploiement d'analyses prédictives de niveau production pour le traitement des paiements nécessite une infrastructure technique robuste.

Exigences de traitement en temps réel

Les décisions d'autorisation de paiement sont prises en quelques millisecondes. L'ensemble de la chaîne (collecte des données, calcul des caractéristiques, inférence du modèle et réponse) doit s'exécuter dans des délais de latence stricts, généralement inférieurs à 100-200 millisecondes.

Cela exige une infrastructure de calcul haute performance, des architectures de modèles optimisées et une ingénierie rigoureuse. De nombreuses organisations utilisent des frameworks spécialisés pour l'inférence d'apprentissage automatique à faible latence, l'accélération GPU pour les modèles complexes et une mise en cache étendue afin d'éviter les calculs redondants.

Considérations relatives à l'évolutivité

Les volumes de paiements fluctuent considérablement (pics saisonniers, opérations promotionnelles, variations géographiques). L'infrastructure doit s'adapter de manière flexible pour absorber ces pics de volume sans dégrader la latence ni la précision.

Les plateformes cloud offrent des avantages indéniables, permettant aux organisations de provisionner des ressources informatiques de manière dynamique. Cependant, le déploiement dans le cloud introduit ses propres complexités liées à la résidence des données, à la latence du réseau et à la gestion des coûts.

à mesure que les organisations développent leurs capacités pour ces applications.

Tendances émergentes et orientations futures

L'analyse prédictive dans le traitement des paiements continue d'évoluer rapidement. Plusieurs tendances façonnent la prochaine génération de solutions.

Détection de fraude basée sur les graphes

Les modèles traditionnels analysent les transactions de manière isolée. Les approches basées sur les graphes examinent le réseau de relations entre les clients, les appareils, les commerçants et les comptes. Les réseaux de fraude et les systèmes organisés créent des schémas détectables dans ces réseaux, invisibles lors de l'analyse de transactions individuelles.

Ces méthodes permettent d'identifier des liens subtils : des appareils partagés entre des comptes supposément sans rapport, des schémas de vitesse entre des entités liées et des schémas d'attaques coordonnées.

Apprentissage fédéré pour la confidentialité

L'apprentissage fédéré permet à plusieurs organisations d'entraîner des modèles de manière collaborative sans partager les données brutes des clients. Les modèles apprennent à partir d'ensembles de données distribués tout en préservant la confidentialité des informations sensibles.

Cette approche pourrait permettre aux réseaux de paiement de construire de meilleurs modèles de fraude en s'appuyant sur les tendances observées dans de nombreuses institutions financières, tout en maintenant des limites strictes en matière de confidentialité des données.

Implémentations d'IA explicables

Face à un contrôle réglementaire accru, la demande de modèles capables d'expliquer leurs prédictions en termes compréhensibles par l'humain s'accroît. Les techniques les plus récentes fournissent des explications en plus des prédictions, identifiant ainsi les facteurs spécifiques qui ont le plus contribué à une décision particulière.

Ces explications servent plusieurs objectifs : la conformité réglementaire, le service client (expliquer pourquoi une transaction a été refusée) et le débogage du modèle (identifier les comportements inattendus).

Défis et solutions de mise en œuvre

Les organisations qui tentent de déployer des analyses prédictives pour les paiements rencontrent des obstacles communs.

Silos de données et intégration

Les données de paiement sont souvent réparties dans plusieurs systèmes non connectés : processeurs de transactions, plateformes de lutte contre la fraude, bases de données clients, systèmes comptables. La création d’ensembles de données unifiés pour l’entraînement des modèles nécessite un travail d’intégration considérable.

De nombreuses organisations investissent dans des lacs ou des entrepôts de données afin de consolider les informations relatives aux paiements. Les pipelines ETL (extraction, transformation, chargement) extraient les données des systèmes sources, normalisent leurs formats et les rendent disponibles pour l'analyse.

Charge de maintenance du modèle

Les habitudes de paiement évoluent constamment. De nouvelles techniques de fraude apparaissent, les comportements des consommateurs se transforment et les conditions du marché changent. Les modèles entraînés sur des données historiques perdent progressivement en précision à mesure que le monde qui les entoure évolue : c’est le phénomène appelé dérive des modèles.

Les implémentations réussies comprennent la surveillance automatisée des dérives, des cycles de réentraînement planifiés et des processus de mise à jour rapide des modèles en cas de dégradation des performances. Certaines organisations réentraînent leurs modèles critiques chaque semaine, voire chaque jour, pour garantir leur mise à jour.

Lacunes en matière de compétences et de talents

La mise en place de systèmes efficaces de prédiction des paiements exige une expertise hybride, c'est-à-dire la maîtrise à la fois des opérations de paiement et de la science des données. Ces compétences sont rarement réunies chez une seule personne et nécessitent le travail d'équipes pluridisciplinaires.

Le secteur financier a pris conscience de ce besoin, comme en témoigne le fait que 10 % des offres d'emploi du secteur mentionnent désormais des compétences liées à l'IA, selon une analyse de la Réserve fédérale. Les entreprises investissent massivement dans le recrutement et la formation afin de développer ces compétences en interne.

Mesurer le succès et le retour sur investissement

Les initiatives d'analyse prédictive doivent démontrer leur valeur ajoutée pour l'entreprise. Les indicateurs courants pour les applications de traitement des paiements comprennent :

| Catégorie métrique | Mesures spécifiques | Améliorations ciblées |

|---|---|---|

| Prévention de la fraude | Taux de détection des fraudes, taux de faux positifs, ratio pertes liées à la fraude | Réduction des pertes avec 20-30%, réduction des faux positifs avec 30%+ |

| Autorisation | Taux d'approbation, taux de refus injustifiés, frictions liées à l'authentification client | 2-5% amélioration des taux d'approbation |

| Des flux de trésorerie | Précision des prévisions (MAPE), délai moyen de recouvrement des créances, efficacité du recouvrement | Précision des prévisions : 95%+, réduction du DSO : 5-10% |

| Opérations | Coûts de traitement, volume de vérifications manuelles, taux de rétrofacturation | Réduction des coûts pour le 15-25% et du nombre de révisions manuelles pour le 40%+. |

Les calculs d'impact financier doivent tenir compte à la fois des avantages directs (réduction des pertes dues à la fraude, baisse des frais de traitement) et des gains indirects (amélioration de la satisfaction client, réduction des coûts du service client, meilleure efficacité du fonds de roulement).

Questions fréquemment posées

Dans quelle mesure les modèles d'analyse prédictive sont-ils précis pour la détection des fraudes aux paiements ?

La précision varie selon la qualité de la mise en œuvre, la disponibilité des données et la sophistication des fraudes. Les systèmes bien conçus atteignent des taux de détection de la fraude supérieurs à 90 % tout en maintenant un taux de faux positifs inférieur à 1 ou 2 %. Les grandes banques utilisant des analyses avancées ont constaté une réduction des faux positifs pouvant atteindre 30 % par rapport aux systèmes traditionnels basés sur des règles. La précision s'améliore continuellement à mesure que les modèles apprennent des nouveaux schémas de fraude et des comportements légitimes en matière de transactions.

Quelles données sont nécessaires à la mise en œuvre des modèles de prédiction des paiements ?

Les exigences de base comprennent l'historique complet des transactions avec leurs résultats (approuvées, refusées, frauduleuses, contestées de paiement), les informations démographiques et de compte client, les détails du mode de paiement et les métadonnées de l'appareil/de la session. Les modèles améliorés intègrent des données sur la catégorie de commerçant, des informations géographiques, des données temporelles et des signaux externes tels que les scores de crédit ou les renseignements sur les réseaux de fraude. La qualité et l'exhaustivité des données priment sur leur volume : des ensembles de données propres et bien étiquetés, de taille modérée, sont plus performants que des ensembles de données volumineux mais désordonnés.

Les petites entreprises peuvent-elles tirer profit de l'analyse prédictive dans le traitement des paiements ?

Oui, bien que les approches de mise en œuvre diffèrent. Les petites entreprises exploitent généralement les fonctionnalités prédictives intégrées à leurs plateformes de paiement plutôt que de développer des modèles personnalisés. Les processeurs de paiement et les plateformes fintech modernes intègrent de plus en plus l'analyse de données à leurs offres, proposant notamment la détection des fraudes, l'optimisation des autorisations et la prévision des flux de trésorerie. Ces solutions clés en main rendent l'analyse avancée accessible sans nécessiter d'équipes de data scientists internes.

Comment les modèles prédictifs gèrent-ils les nouveaux types de fraude ou les nouvelles habitudes de paiement ?

Les modèles utilisent plusieurs approches pour s'adapter aux nouveaux schémas. Les systèmes d'apprentissage continu sont régulièrement réentraînés sur des données récentes, intégrant les nouvelles techniques de fraude dès leur identification. Les modules de détection d'anomalies signalent les schémas inhabituels qui ne correspondent pas aux comportements historiques, déjouant ainsi les tentatives de fraude zero-day. Les méthodes d'ensemble combinent plusieurs types de modèles, augmentant la probabilité qu'au moins un module détecte de nouveaux vecteurs d'attaque. Les organisations maintiennent également des processus de réponse rapide pour mettre à jour les modèles lorsque les équipes de sécurité identifient des menaces émergentes.

Quelles sont les implications en matière de confidentialité des analyses de prédiction des paiements ?

La prédiction des paiements nécessite le traitement de données financières et personnelles sensibles, soulevant des préoccupations légitimes en matière de protection de la vie privée. Les implémentations doivent être conformes à des réglementations telles que le RGPD, le CCPA et la norme PCI DSS, qui imposent la minimisation des données, la limitation des finalités et le consentement du client. Les bonnes pratiques incluent le chiffrement des données au repos et en transit, la limitation de l'accès aux systèmes et au personnel autorisés, la mise en œuvre de politiques de conservation prévoyant la suppression des données lorsqu'elles ne sont plus nécessaires, et la transparence envers les clients quant à l'utilisation de leurs données. Certaines approches plus récentes, comme l'apprentissage fédéré, permettent l'entraînement des modèles sans centraliser les données brutes des clients.

Combien de temps faut-il pour mettre en œuvre l'analyse prédictive pour le traitement des paiements ?

Le calendrier varie considérablement en fonction de la portée du projet et du niveau de préparation de l'organisation. L'intégration de l'analyse de données dans les plateformes de paiement existantes peut nécessiter plusieurs semaines de configuration et de validation. La création de modèles personnalisés à partir de zéro requiert généralement 3 à 6 mois pour le déploiement initial : collecte et préparation des données, développement et tests des modèles, intégration aux systèmes de paiement et validation. Les systèmes prêts pour la production, avec une surveillance et une gouvernance complètes, nécessitent souvent 6 à 12 mois. Les organisations disposant d'une infrastructure de données mature et de capacités d'analyse existantes sont plus rapides que celles qui partent de zéro.

Quelle est la différence entre l'analyse prédictive et l'analyse prescriptive dans le domaine des paiements ?

L'analyse prédictive anticipe les événements probables : une transaction sera-t-elle frauduleuse ? Le client paiera-t-il à temps ? Quelle est la probabilité de réussite de l'autorisation ? L'analyse prescriptive, quant à elle, recommande les actions à entreprendre : quel mode de paiement utiliser ? Quand envoyer des rappels de paiement ? Comment acheminer les transactions pour optimiser les coûts et les taux de réussite ? Les modèles prédictifs génèrent des probabilités et des prévisions ; les systèmes prescriptifs utilisent ces prévisions, ainsi que des règles métier et des algorithmes d'optimisation, pour recommander des décisions spécifiques. La plupart des applications de paiement combinent les deux : les prédictions alimentent le moteur de décision prescriptif.

Conclusion

L'analyse prédictive a transformé le traitement des paiements, passant d'une gestion réactive des transactions à une gestion proactive des risques et à une optimisation globale. Cette technologie permet d'obtenir des améliorations tangibles en matière de prévention de la fraude, de taux d'autorisation, de prévisions de trésorerie et d'efficacité opérationnelle.

Pour réussir, il ne suffit pas de déployer des algorithmes. Les organisations ont besoin d'une infrastructure de données de qualité, d'une validation rigoureuse des modèles, d'une surveillance et d'une maintenance continues, de cadres de conformité réglementaire et d'équipes pluridisciplinaires alliant expertise en matière de paiements et compétences en science des données.

La tendance est claire : à mesure que le secteur financier intègre davantage l’intelligence artificielle (10 % des offres d’emploi exigent désormais des compétences en IA), l’analyse prédictive devient un prérequis plutôt qu’un avantage concurrentiel. Les organisations qui n’ont pas encore développé ces compétences risquent d’être distancées face à l’intensification des attentes des clients et de la pression concurrentielle.

Que vous évaluiez des plateformes de paiement, développiez des compétences internes ou optimisiez des solutions existantes, privilégiez les résultats commerciaux à la complexité technique. Les meilleurs modèles ne sont pas forcément les plus complexes ; ce sont ceux qui améliorent durablement les indicateurs clés de performance pour vos opérations, vos clients et votre rentabilité.