Résumé rapide : L'apprentissage automatique révolutionne le secteur de l'assurance en automatisant l'évaluation des risques, la détection des fraudes, la personnalisation des tarifs et la simplification du traitement des sinistres. Selon les enquêtes de la NAIC, les assureurs santé affichent des taux d'adoption élevés des modèles d'IA et d'apprentissage automatique, contre 881 000 pour les assureurs automobiles et des taux d'adoption variables selon les périodes d'enquête pour les assureurs habitation. Ces technologies analysent d'immenses ensembles de données pour prédire les sinistres, identifier les tendances et améliorer l'efficacité opérationnelle en matière de souscription, de service client et de gestion de portefeuille.

Le secteur des assurances s'est longtemps appuyé sur des tables actuarielles et une souscription manuelle. Mais cela change rapidement.

Les algorithmes d'apprentissage automatique analysent désormais des millions de points de données en quelques secondes, révélant des schémas de risque qui échapperaient à l'œil humain. Les assureurs adoptent ces technologies à un rythme sans précédent, transformant en profondeur la tarification des polices, le traitement des sinistres et la détection des fraudes.

Selon la National Association of Insurance Commissioners (NAIC), les taux d'adoption varient selon les secteurs, mais la tendance est claire : d'après les enquêtes de la NAIC, les assureurs santé affichent des taux d'adoption élevés des modèles d'IA et d'apprentissage automatique. L'assurance automobile présente également des taux d'adoption élevés, avec 881 030 assureurs automobiles déclarant utiliser, prévoir d'utiliser ou envisager d'explorer les modèles d'IA/d'apprentissage automatique. Les taux d'adoption en assurance habitation varient selon la période d'enquête, tandis que l'adoption en assurance vie continue de progresser.

Il ne s'agit plus seulement de projets expérimentaux. L'apprentissage automatique est devenu une infrastructure opérationnelle.

Pourquoi les compagnies d'assurance investissent-elles dans l'apprentissage automatique ?

Les modèles d'assurance traditionnels présentent des limites fondamentales. Les actuaires segmentent manuellement les groupes de risques, la tarification repose sur de grandes catégories démographiques et la détection des fraudes intervient après le règlement des sinistres.

L'apprentissage automatique résout simultanément plusieurs problèmes critiques :

- Traitement de volumes massifs de données dépassant les capacités d'analyse humaine

- Identifier les corrélations non évidentes entre les facteurs de risque

- Mise à jour continue des modèles de risque à mesure que de nouvelles données arrivent

- Automatiser les tâches répétitives qui consomment du temps de travail du personnel

- Détection des anomalies et des schémas associés aux comportements frauduleux

L'intérêt commercial est évident. Des études ont démontré que l'apprentissage automatique peut réduire considérablement le temps consacré à la détection des fraudes. Lorsqu'on traite des milliers de demandes d'indemnisation par jour, ce gain d'efficacité se traduit directement par des économies.

Mais voilà : la rapidité n’est pas le seul avantage. Les modèles d’apprentissage automatique repèrent des schémas de fraude subtils que les systèmes basés sur des règles ne détectent absolument pas. Si une personne détient des polices similaires auprès de différents assureurs, les algorithmes peuvent signaler ce lien pour enquête, même si les demandes semblent légitimes sur le papier.

Applications clés transformant l'industrie

L'apprentissage automatique s'est infiltré dans pratiquement tous les domaines opérationnels de l'assurance. Certaines applications sont plus abouties que d'autres.

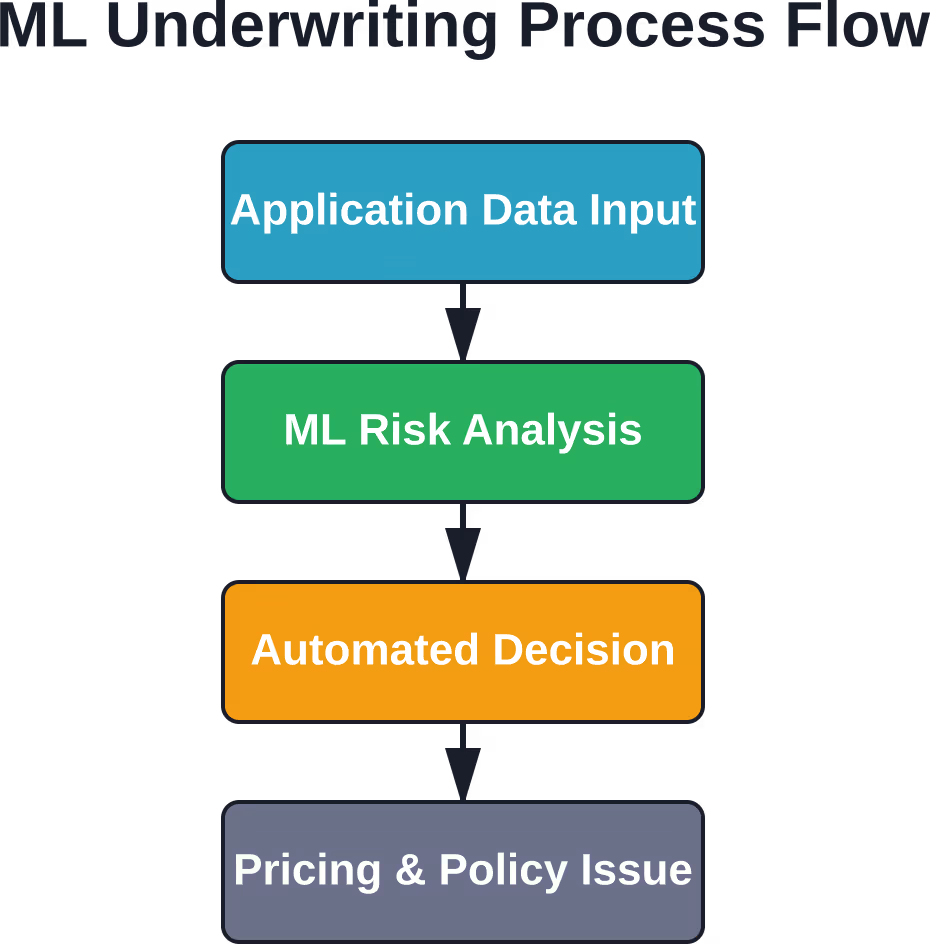

Évaluation des risques et souscription

Historiquement, la souscription a été un processus manuel et fastidieux. Les souscripteurs examinent les demandes, vérifient les documents et évaluent les niveaux de risque.

Les algorithmes d'apprentissage automatique automatisent une grande partie de ce processus. Ils analysent les données des demandeurs en les comparant aux historiques de sinistres, calculant instantanément les scores de risque. Au lieu de prendre des jours ou des semaines, les décisions de souscription peuvent être prises en quelques minutes.

Ces modèles prennent en compte simultanément des centaines de variables, bien plus que les tables actuarielles traditionnelles. Pour l'assurance automobile, cela peut inclure l'historique de conduite, le type de véhicule, la situation géographique, la cote de crédit, et même les données comportementales issues des dispositifs télématiques.

En matière d'assurance maladie, des algorithmes prédisent quels demandeurs sont susceptibles de générer des demandes de remboursement coûteuses en se basant sur leurs antécédents médicaux, leurs ordonnances, leurs habitudes de vie et leurs données démographiques.

Détection et prévention de la fraude

La fraude à l'assurance coûte chaque année des milliards au secteur. Les méthodes de détection traditionnelles reposent sur des moteurs de règles : si une demande d'indemnisation répond à certains critères, elle est signalée pour examen.

L'apprentissage automatique adopte une approche différente. Les algorithmes apprennent à reconnaître les schémas de réclamation habituels, puis identifient les valeurs aberrantes. Contrairement aux ensembles de règles statiques, les modèles s'adaptent à l'évolution des tactiques de fraude.

Selon les données de la NAIC et les recherches publiées par l'IEEE, les systèmes de détection de fraude basés sur l'apprentissage automatique peuvent gérer des ensembles de données déséquilibrés en termes de classes avec des valeurs manquantes — un scénario courant dans le monde réel où les réclamations frauduleuses sont rares par rapport aux réclamations légitimes.

Les algorithmes analysent le calendrier des demandes de remboursement, les schémas de documentation, les relations avec les prestataires et l'historique des comportements. Ils ne se contentent pas de détecter les fraudes évidentes ; ils mettent en évidence les comportements suspects qui justifient une enquête humaine.

Optimisation des prix et personnalisation

Auparavant, la stratégie de tarification était élaborée manuellement par des actuaires, qui s'appuyaient sur de grands segments démographiques et les ratios de sinistres historiques. Tous les individus appartenant à la même catégorie de risque payaient une prime sensiblement identique.

L'apprentissage automatique permet une tarification ultra-personnalisée. Les algorithmes calculent le risque au niveau individuel, en tenant compte de combinaisons uniques de facteurs. Deux conducteurs du même âge, vivant dans la même ville, peuvent payer des primes différentes en fonction de dizaines de variables comportementales et contextuelles.

Cette précision profite à la fois aux assureurs et aux clients. Les personnes à faible risque paient moins cher, ce qui améliore la satisfaction et la fidélisation des clients. Les assureurs évaluent le risque avec plus d'exactitude, réduisant ainsi la sélection adverse et améliorant les ratios sinistres/primes.

| Approche tarifaire | Actuariat traditionnel | Apprentissage automatique |

|---|---|---|

| Facteurs de risque analysés | 10 à 20 variables | Plus de 100 variables |

| Fréquence de mise à jour | Annuel ou trimestriel | Continu |

| Niveau de personnalisation | Grands segments | Niveau individuel |

| Vitesse de traitement | De quelques jours à quelques semaines | En temps réel |

| Détection de modèle | relations linéaires | Corrélations non linéaires |

Traitement et automatisation des réclamations

Le traitement des demandes d'indemnisation comprend l'examen des documents, l'évaluation des dommages, la vérification des risques de fraude et l'autorisation des paiements. Une grande partie de ce travail est répétitive et basée sur des règles, ce qui le rend idéal pour l'automatisation.

Les algorithmes d'apprentissage automatique peuvent traiter les documents de réclamation, extraire les informations pertinentes, vérifier les conditions des polices d'assurance et approuver les réclamations simples sans intervention humaine. Les réclamations complexes ou inhabituelles restent traitées par des experts, mais les dossiers courants sont traités automatiquement.

Les modèles de vision par ordinateur évaluent les dommages causés aux véhicules à partir de photos et estiment les coûts de réparation. Le traitement automatique du langage naturel extrait des informations des dossiers médicaux et des rapports de police. L'ensemble du processus de gestion des sinistres est ainsi considérablement accéléré.

Les assureurs peuvent désormais prévoir les types d'assurance et les couvertures que les nouveaux clients souscriront, ainsi que le volume des déclarations de sinistres frauduleuses. Cette capacité de prévision permet une meilleure allocation des ressources et des décisions plus judicieuses en matière de personnel.

Transformez les flux de travail des compagnies d'assurance grâce à des solutions d'apprentissage automatique fiables.

Les assureurs traitent des volumes croissants de dossiers clients, de données sur les sinistres et d'informations opérationnelles qui nécessitent souvent une analyse plus rapide et plus précise. IA supérieure Elle conçoit des systèmes d'apprentissage automatique qui aident les entreprises à améliorer leurs processus internes, à faciliter l'évaluation des données et à automatiser les tâches opérationnelles répétitives.

Vous recherchez une assistance IA plus intelligente pour vos opérations d'assurance ?

AI Superior peut vous aider avec :

- Modèles prédictifs et analyse des données comportementales

- Outils d'IA pour le traitement des données opérationnelles à grande échelle

- Phases pilotes et de validation de l'apprentissage automatique personnalisé

👉Contactez AI Superior Explorer les systèmes d'apprentissage automatique adaptés à l'analyse des processus opérationnels et à l'assurance.

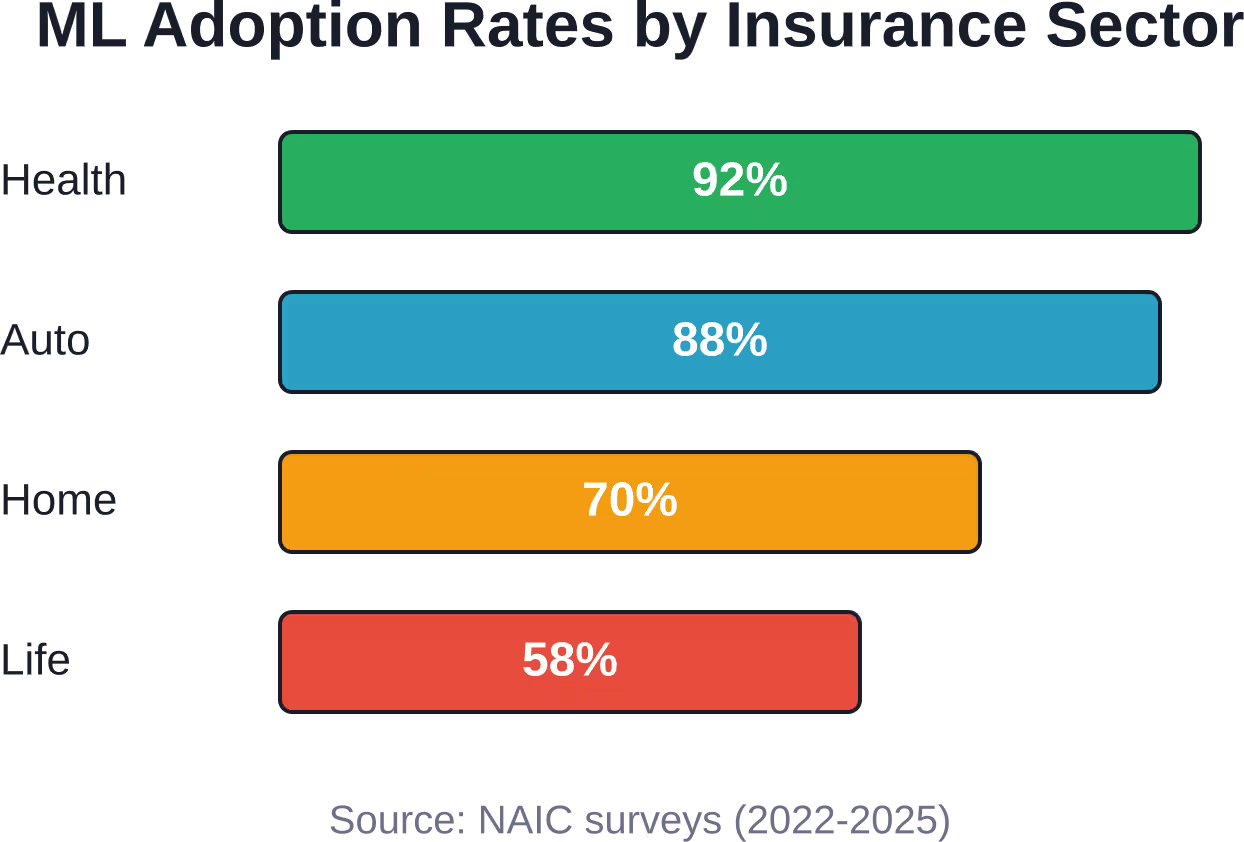

Taux d'adoption dans les différents secteurs de l'assurance

Les différents secteurs de l'assurance adoptent l'apprentissage automatique à des rythmes différents, sous l'effet des environnements réglementaires, de la disponibilité des données et des pressions concurrentielles.

L'assurance maladie affiche le taux d'adoption le plus élevé à 92% en mai 2025. Cela est logique : les assureurs maladie traitent d'énormes ensembles de données, des facteurs de risque complexes et des demandes d'indemnisation de grande valeur qui bénéficient de l'analyse prédictive.

L'assurance automobile affiche des taux d'adoption élevés, avec 88% d'assureurs automobiles déclarant qu'ils utilisent, prévoient d'utiliser ou prévoient d'explorer des modèles d'IA/ML, motivés par la disponibilité des données télématiques et la pression concurrentielle pour offrir des produits d'assurance basés sur l'utilisation.

Les taux d'adoption de l'assurance habitation varient selon la période d'enquête. L'évaluation des risques immobiliers bénéficie de l'apprentissage automatique, mais ce secteur a été plus lent à se numériser que les secteurs de l'automobile et de la santé.

L'adoption de l'assurance-vie continue de progresser. Des cycles de vie des polices plus longs et des cadres réglementaires plus conservateurs pourraient expliquer cette adoption plus lente.

Algorithmes d'apprentissage automatique courants dans le domaine des assurances

Tous les algorithmes d'apprentissage automatique ne sont pas également adaptés aux applications d'assurance. Certains types de modèles se sont révélés particulièrement efficaces :

- Machines à gradient boosté (XGBoost, LightGBM) : Ces méthodes d'ensemble excellent dans les tâches de prédiction de données structurées, telles que la prévision des sinistres et l'évaluation des risques. Elles gèrent efficacement les données manquantes et capturent les relations non linéaires entre les variables.

- Forêts aléatoires : Une autre technique d'ensemble populaire pour les problèmes de classification comme la détection de fraude. Les forêts aléatoires sont interprétables et robustes face au surapprentissage.

- Réseaux neuronaux : Les modèles d'apprentissage profond traitent des données non structurées : des images pour l'évaluation des dommages, du texte pour le traitement des documents et des données de séries temporelles pour la maintenance prédictive.

- Modèles linéaires généralisés (GLM) et GAMLSS : Ces approches statistiques restent pertinentes, notamment dans le domaine de l'assurance vie et santé où les exigences réglementaires privilégient les modèles interprétables. Les recherches sur les demandes d'indemnisation pour dommages corporels liés à l'automobile montrent que les modèles GLM et GAMLSS demeurent des outils précieux en apprentissage automatique.

- Algorithmes de clustering : Les algorithmes K-means et de clustering hiérarchique segmentent les clients et les polices d'assurance en groupes pertinents, permettant ainsi un marketing ciblé et une gestion de portefeuille efficace.

Défis liés à la mise en œuvre dans le monde réel

L’adoption de l’apprentissage automatique ne se résume pas à l’achat d’un logiciel et à l’activation d’un interrupteur. Les assureurs sont confrontés à des obstacles importants :

- Qualité et disponibilité des données : Les modèles d'apprentissage automatique nécessitent de vastes ensembles de données propres. De nombreuses compagnies d'assurance possèdent des décennies de données piégées dans des systèmes obsolètes, avec des formats incohérents et des valeurs manquantes. Les projets d'intégration de données peuvent prendre des années.

- Conformité réglementaire : Le secteur des assurances est fortement réglementé. Les algorithmes de tarification doivent être transparents et non discriminatoires. En juin 2022, Ricardo Lara, commissaire aux assurances de Californie, a publié un bulletin rappelant aux compagnies d'assurance que les biais et l'utilisation discriminatoire des données des consommateurs n'ont pas leur place sur le marché californien de l'assurance, soulignant ainsi l'importance du contrôle réglementaire sur l'équité de l'apprentissage automatique.

- Interprétabilité du modèle : Les actuaires et les organismes de réglementation doivent comprendre comment les modèles prennent leurs décisions. Les réseaux neuronaux complexes fonctionnent comme des boîtes noires, ce qui soulève des problèmes de conformité et de confiance.

- Pénurie de talents : La conception et la maintenance des systèmes d'apprentissage automatique requièrent des compétences spécialisées. Les compagnies d'assurance sont en concurrence avec les entreprises technologiques pour attirer les data scientists et les ingénieurs en apprentissage automatique, souvent avec un désavantage.

- Gestion du changement : Les employés habitués aux méthodes de travail traditionnelles résistent à l'automatisation. La réussite de sa mise en œuvre nécessite une formation, une communication efficace et l'adhésion de toute l'organisation.

Orientations futures et tendances émergentes

L'apprentissage automatique dans le secteur des assurances continue d'évoluer rapidement. Plusieurs tendances prennent de l'ampleur :

- L'évaluation des risques en temps réel devient la norme. Les dispositifs télématiques embarqués, les objets connectés pour le suivi de la santé et les capteurs IoT domestiques alimentent en continu les modèles d'apprentissage automatique. Les politiques peuvent ainsi s'adapter dynamiquement en fonction des comportements réels plutôt que de prédictions statiques.

- Le traitement automatique du langage naturel améliore le service client. Les chatbots gèrent les demandes courantes, l'analyse des sentiments mesure la satisfaction client et les systèmes automatisés génèrent des documents et des explications relatifs aux politiques de l'entreprise.

- Les applications de vision par ordinateur s'étendent au-delà du simple traitement des sinistres. L'imagerie satellitaire et la photographie aérienne permettent d'évaluer les risques immobiliers avant l'émission des polices d'assurance. Les drones inspectent les toitures et les bâtiments, fournissant des données visuelles aux algorithmes d'évaluation.

- L'apprentissage fédéré permet aux assureurs d'entraîner des modèles de manière collaborative sans partager de données clients sensibles. Cette approche répond aux préoccupations en matière de confidentialité tout en permettant une reconnaissance des schémas à l'échelle du secteur pour la détection des fraudes.

- Les techniques d'IA explicable (XAI) se développent pour répondre aux exigences réglementaires. Les valeurs SHAP, LIME et d'autres méthodes d'interprétabilité aident les assureurs à expliquer les décisions algorithmiques aux régulateurs et aux clients.

Questions fréquemment posées

Comment l'apprentissage automatique détecte-t-il la fraude à l'assurance ?

Les algorithmes d'apprentissage automatique analysent les données historiques des demandes d'indemnisation afin d'identifier les schémas des demandes légitimes, puis repèrent les anomalies statistiques qui s'écartent du comportement normal. Les modèles prennent en compte le calendrier des demandes, la cohérence des documents, les relations avec les prestataires et l'historique du demandeur. Les recherches montrent que l'apprentissage automatique peut réduire considérablement le temps de détection des fraudes tout en repérant des schémas que les systèmes basés sur des règles ne détectent pas.

L'apprentissage automatique remplacera-t-il les assureurs ?

L'apprentissage automatique automatise les tâches de souscription courantes, mais ne remplace pas l'expertise humaine. Les cas complexes, les risques inhabituels et les décisions stratégiques nécessitent toujours l'intervention de souscripteurs expérimentés. Cette technologie permet aux souscripteurs de passer du traitement des données à la gestion des exceptions et à la relation client.

Dans quelle mesure les modèles de tarification basés sur l'apprentissage automatique sont-ils précis ?

Les modèles de tarification basés sur l'apprentissage automatique sont généralement plus performants que les méthodes actuarielles traditionnelles, car ils analysent davantage de variables et détectent les relations non linéaires. Leur précision varie selon la qualité de leur mise en œuvre et la disponibilité des données. Ces modèles nécessitent une surveillance et une mise à jour continues pour maintenir leurs performances face à l'évolution des conditions.

Les modèles d'apprentissage automatique peuvent-ils être biaisés à l'encontre de certains groupes ?

Oui. Les modèles d'apprentissage automatique peuvent perpétuer ou amplifier les biais présents dans les données d'entraînement. Si les données historiques reflètent des pratiques discriminatoires, les algorithmes peuvent reproduire ces schémas. Les autorités de réglementation examinent de plus en plus attentivement l'équité des modèles d'apprentissage automatique, et les assureurs doivent tester ces modèles afin de détecter tout impact disproportionné sur les catégories protégées. La Californie a pris des mesures réglementaires en 2022 pour répondre spécifiquement à cette préoccupation.

Quelles données les compagnies d'assurance utilisent-elles pour l'apprentissage automatique ?

Les assureurs combinent des données internes (historique des polices, dossiers de sinistres, interactions avec les clients) avec des sources externes (cotes de crédit, registres publics, données géographiques, conditions météorologiques). Les assureurs automobiles y ajoutent des données télématiques, les assureurs santé utilisent les dossiers médicaux et l'historique des prescriptions, et les assureurs habitation intègrent des images satellites et des données de capteurs IoT.

Combien de temps faut-il pour mettre en œuvre l'apprentissage automatique dans les opérations d'assurance ?

Les délais de mise en œuvre varient considérablement en fonction de l'envergure du projet et de la capacité de l'organisation à le déployer. Des applications simples comme les chatbots peuvent être déployées en quelques mois. La modélisation complète des risques et l'automatisation de la souscription nécessitent généralement 12 à 24 mois pour la préparation des données, le développement du modèle, les tests et l'obtention des autorisations réglementaires.

Les clients bénéficient-ils de l'apprentissage automatique dans le secteur des assurances ?

Les clients à faible risque bénéficient d'une tarification plus précise et personnalisée, reflétant leur profil de risque réel plutôt que de simples moyennes démographiques. Le traitement des sinistres est ainsi plus rapide et plus simple. En revanche, les personnes à haut risque peuvent se voir appliquer des primes plus élevées ou rencontrer des difficultés à obtenir une couverture, car l'apprentissage automatique permet une segmentation des risques plus fine.

Poursuivre l'apprentissage automatique

La transformation du secteur des assurances grâce à l'apprentissage automatique n'est plus une simple théorie. Avec des taux d'adoption atteignant 921 millions de dollars pour l'assurance maladie et 881 millions de dollars pour l'assurance automobile, ces technologies sont passées du stade expérimental à l'état opérationnel.

L'avantage concurrentiel appartient de plus en plus aux assureurs qui exploitent efficacement les données et les algorithmes. Ceux qui s'appuient encore sur des méthodes traditionnelles subissent une pression croissante de la part de concurrents plus performants et axés sur les données.

Pour les professionnels de l'assurance, le message est clair : la maîtrise du machine learning devient aussi fondamentale que l'expertise actuarielle. Comprendre comment les algorithmes évaluent les risques, détectent les tendances et effectuent des prédictions est essentiel au bon fonctionnement des compagnies d'assurance modernes.

Les technologies continueront de progresser. L'évaluation des risques en temps réel, le service client automatisé et l'analyse prédictive deviendront des fonctionnalités standard plutôt que des facteurs de différenciation. Les assureurs qui réussiront seront ceux qui sauront concilier maîtrise technologique, conformité réglementaire, confiance des clients et utilisation éthique des données.

Prêt à découvrir comment l'apprentissage automatique peut transformer vos opérations d'assurance ? Commencez par auditer votre infrastructure de données, identifier les cas d'utilisation à forte valeur ajoutée et développer l'expertise interne nécessaire pour mettre en œuvre efficacement ces technologies.