Résumé rapide : L'apprentissage automatique a transformé les marchés financiers grâce au trading algorithmique, à la gestion des risques et à l'analyse prédictive. De l'exécution à haute fréquence à la détection des fraudes, les modèles d'apprentissage automatique traitent d'immenses volumes de données de marché pour identifier des tendances imperceptibles par l'humain. Malgré la persistance de défis tels que la qualité des données, l'interprétabilité des modèles et la conformité réglementaire, des techniques avancées comme l'apprentissage profond et les méthodes d'ensemble atteignent désormais des précisions de prédiction supérieures à 881 000 000, redéfinissant en profondeur le fonctionnement des institutions financières.

Les marchés de capitaux ont toujours été guidés par les données. Mais le volume considérable d'informations qui transitent aujourd'hui par les bourses — données de cotation, carnets d'ordres, sentiment du marché, indicateurs économiques — a rendu obsolètes les méthodes d'analyse traditionnelles.

L'apprentissage automatique a changé la donne.

Les institutions financières déploient désormais des modèles d'apprentissage automatique qui traitent des millions de points de données par seconde, identifiant les opportunités de trading, gérant les risques et détectant les anomalies révélatrices de fraude ou de manipulation de marché. Cette technologie a largement dépassé le stade des projets pilotes expérimentaux. Selon le rapport mondial InvestOps 2026, 701 millions de sociétés de gestion d'actifs utilisent avec succès l'IA pour leurs opérations commerciales, tandis que 571 millions d'entre elles considèrent la stabilité du fournisseur comme leur priorité absolue lors du choix de solutions d'IA.

Le problème est le suivant : la mise en œuvre de l’apprentissage automatique sur les marchés financiers est fondamentalement différente de celle dans d’autres secteurs. Les données de marché présentent des défis uniques : non-stationnarité, changements de régime, dynamiques conflictuelles et contraintes réglementaires qui n’existent pas ailleurs.

Cet article examine comment l'apprentissage automatique fonctionne réellement sur les marchés financiers aujourd'hui, quels cas d'utilisation produisent des résultats mesurables, quels niveaux de précision sont atteignables et quels défis les développeurs rencontrent encore lors de la construction de systèmes de production.

Comment l'apprentissage automatique a transformé les opérations des marchés financiers

Le secteur financier expérimente des modèles quantitatifs depuis des décennies. Qu'est-ce qui a changé ?

Trois facteurs liés à l'offre ont convergé. Premièrement, les progrès des techniques d'apprentissage profond, notamment les réseaux LSTM (Long Short-Term Memory) et les mécanismes d'attention, ont permis aux modèles de saisir les dépendances temporelles dans les données financières séquentielles. Deuxièmement, l'accès aux sources de données non structurées s'est considérablement développé : analyse des sentiments sur les réseaux sociaux, imagerie satellite, fournisseurs de données alternatifs. Troisièmement, la puissance de calcul a augmenté grâce à l'infrastructure du cloud et au matériel spécialisé comme les GPU.

La pression de la demande a accéléré l'adoption de l'IA. La réduction des coûts est devenue cruciale face à la compression des marges commerciales. Pour rester compétitif, il était indispensable de traiter l'information plus rapidement que les concurrents. La Banque des règlements internationaux a souligné dans son rapport sur la stabilité financière de juin 2025 que le développement de l'IA dans la finance est motivé par deux forces doubles : la convergence des capacités technologiques et des besoins des entreprises.

L’apprentissage automatique a introduit une complexité que les modèles quantitatifs traditionnels évitaient. Les réseaux neuronaux fonctionnent comme des boîtes noires. La surveillance réglementaire s’est intensifiée, notamment en ce qui concerne les implications pour la stabilité financière. La BRI a souligné dans ses observations de janvier 2026 que l’IA sur les marchés financiers fait désormais l’objet d’une attention réglementaire accrue du point de vue du risque systémique.

Le défi de l'échelle

Les institutions financières opèrent à une échelle extraordinaire. Elles ajoutent simultanément de nouvelles fonctionnalités, de nouveaux modèles, de nouvelles places boursières, de nouveaux produits et de nouvelles classes d'actifs. Il ne s'agit pas d'un problème d'échelle théorique. Les sociétés de trading étendent sans cesse leur présence géographique tout en augmentant la dimensionnalité de leurs données.

Les exigences de calcul sont considérables. Même les algorithmes relativement simples engendrent des coûts de temps importants. Une étude comparant les algorithmes d'apprentissage automatique pour la prédiction du cours des actions a révélé que les modèles SVM RBF atteignaient la meilleure précision, mais nécessitaient un temps de traitement nettement plus long que les autres modèles. Les forêts aléatoires ont obtenu une précision compétitive avec des exigences de calcul modérées. Les arbres de décision étaient les plus rapides, mais leur précision était moindre.

Vitesse contre précision. Ce compromis définit une grande partie de la mise en œuvre de l'apprentissage automatique sur les marchés financiers.

Créez des logiciels d'apprentissage automatique avec une IA supérieure

IA supérieure Elle développe des logiciels d'IA sur mesure, notamment des modèles d'apprentissage automatique, des outils d'analyse prédictive et des applications web et mobiles basées sur l'IA. Son équipe accompagne les projets depuis la phase de découverte et d'analyse des données jusqu'au développement du MVP, à l'intégration et à l'évaluation des résultats.

Pour les équipes des marchés de capitaux, cela peut faciliter la modélisation des risques, l'analyse des signaux de marché, les prévisions, l'automatisation des rapports ou les outils d'aide à la décision construits autour des données financières.

Besoin d'un système d'apprentissage automatique conçu autour de vos données ?

AI Superior peut vous aider avec :

- création de solutions d'apprentissage automatique personnalisées

- outils d'analyse prédictive en développement

- Tester des idées par le biais d'une preuve de concept ou d'un développement MVP

- intégrer l'IA aux systèmes existants

👉 Contactez l'IA supérieure pour discuter de votre projet.

Principaux cas d'utilisation de l'apprentissage automatique sur les marchés financiers

Les applications d'apprentissage automatique sur les marchés financiers se concentrent autour de plusieurs domaines à forte valeur ajoutée. Tous les cas d'utilisation n'offrent pas le même rendement, et certains sont plus matures que d'autres.

Trading et exécution algorithmiques

C’est là que l’apprentissage automatique a pris racine le plus tôt et le plus solidement. Les sociétés de trading haute fréquence utilisent des modèles pour prédire les fluctuations de prix à court terme et optimiser l’exécution des ordres.

L'analyse des coûts de transaction repose largement sur l'apprentissage automatique. Lorsque les institutions exécutent des ordres importants, leur fractionnement en plusieurs parties dans le temps minimise l'impact sur le marché. Les modèles d'apprentissage automatique prédisent les calendriers d'exécution optimaux en fonction des tendances historiques, des conditions de liquidité actuelles et des prévisions de volatilité.

Les gains de performance sont mesurables. Les données sectorielles indiquent que les stratégies d'exécution basées sur l'apprentissage automatique réduisent sensiblement les coûts de transaction par rapport aux algorithmes traditionnels.

Prévision et prévision des prix

La prédiction du cours des actions demeure l'une des applications d'apprentissage automatique les plus étudiées. Ce défi est particulièrement complexe car les marchés financiers intègrent l'information de manière efficace ; si une tendance était facilement exploitable, l'arbitrage la neutraliserait.

Malgré cela, les techniques d'apprentissage automatique modernes présentent un pouvoir prédictif considérable. Des recherches comparant les réseaux LSTM aux modèles ARIMA traditionnels ont montré que les réseaux LSTM surpassent largement les modèles ARIMA. Ces recherches démontrent également que les architectures LSTM atteignent des taux d'erreur nettement inférieurs aux approches ARIMA traditionnelles pour les prévisions boursières.

Les architectures avancées permettent d'améliorer encore les performances. Les architectures d'apprentissage profond de pointe, notamment les modèles basés sur l'attention et les variantes LSTM, atteignent une grande précision dans les tâches de prédiction boursière. Il ne s'agit pas d'affirmations générales, mais de résultats expérimentaux concrets issus de recherches universitaires sur les cadres de trading quantitatif.

La méthodologie est primordiale. Les études utilisent généralement une répartition des données d'entraînement de 70% et des données de test de 30%. L'ingénierie des caractéristiques et l'analyse de corrélation s'avèrent essentielles : les chercheurs éliminent les caractéristiques dont la corrélation dépasse 95% afin d'éviter les problèmes de multicolinéarité.

Gestion des risques et optimisation de portefeuille

Les institutions financières sont confrontées à des risques complexes liés à leurs contreparties, aux facteurs de marché, aux événements de crédit et aux défaillances opérationnelles. Les modèles d'apprentissage automatique améliorent les calculs traditionnels de la valeur à risque (VaR) et les tests de résistance.

Les architectures d'auto-encodeurs ont émergé pour la modélisation des taux d'intérêt. Ces modèles d'apprentissage non supervisé compressent les données de la courbe des taux, de haute dimension, en représentations latentes, puis reconstruisent des scénarios de taux pour le calcul des risques. Cette approche permet de surmonter les difficultés de calibration des modèles lors des changements de régime de marché.

L'optimisation de portefeuille utilise l'apprentissage automatique pour identifier les relations non linéaires entre les actifs, relations que les matrices de corrélation ne permettent pas de déceler. Les agents d'apprentissage par renforcement apprennent les stratégies de trading grâce à des interactions de marché simulées, optimisant ainsi les rendements ajustés au risque plutôt que de suivre des règles prédéterminées.

Détection des fraudes et conformité

La détection d'anomalies constitue une application naturelle de l'apprentissage automatique. Les modèles entraînés sur des schémas de négociation normaux signalent les activités inhabituelles pouvant indiquer une manipulation de marché, un délit d'initié ou des erreurs opérationnelles.

Les algorithmes de clustering comme K-Means permettent d'identifier les comportements des acteurs du marché et de les segmenter selon ces comportements. Tout écart par rapport aux normes du cluster déclenche un contrôle de conformité.

L'analyse des sentiments exprimés dans les communications boursières permet d'identifier d'éventuels comportements répréhensibles. Les modèles de traitement automatique du langage naturel analysent les courriels, les historiques de conversations et les transcriptions vocales à la recherche de schémas linguistiques suspects.

Analyse alternative des données

La multiplication des sources de données non traditionnelles a créé des opportunités que les analystes quantitatifs classiques ne pouvaient exploiter. Images satellites de parkings commerciaux, données de transactions par carte bancaire, sentiments exprimés sur les réseaux sociaux : l’apprentissage automatique est indispensable pour extraire des signaux exploitables.

Des recherches sur l'intégration du sentiment des actualités pour la prévision boursière ont démontré que l'utilisation des données des titres améliore considérablement la prédiction du cours des actions (d'au moins 401 T3T) par rapport à un entraînement sans ces données. Cela peut paraître modeste, mais sur les marchés financiers, même de petits gains ont un impact considérable.

Les techniques d'apprentissage par transfert permettent le partage de connaissances entre actifs connexes. Des recherches utilisant l'algorithme de déformation temporelle dynamique (DTM) pour l'apprentissage par transfert ont montré que les modèles entraînés sur les caractéristiques d'une action pouvaient améliorer les prédictions pour des titres connexes, notamment au sein de groupes sectoriels.

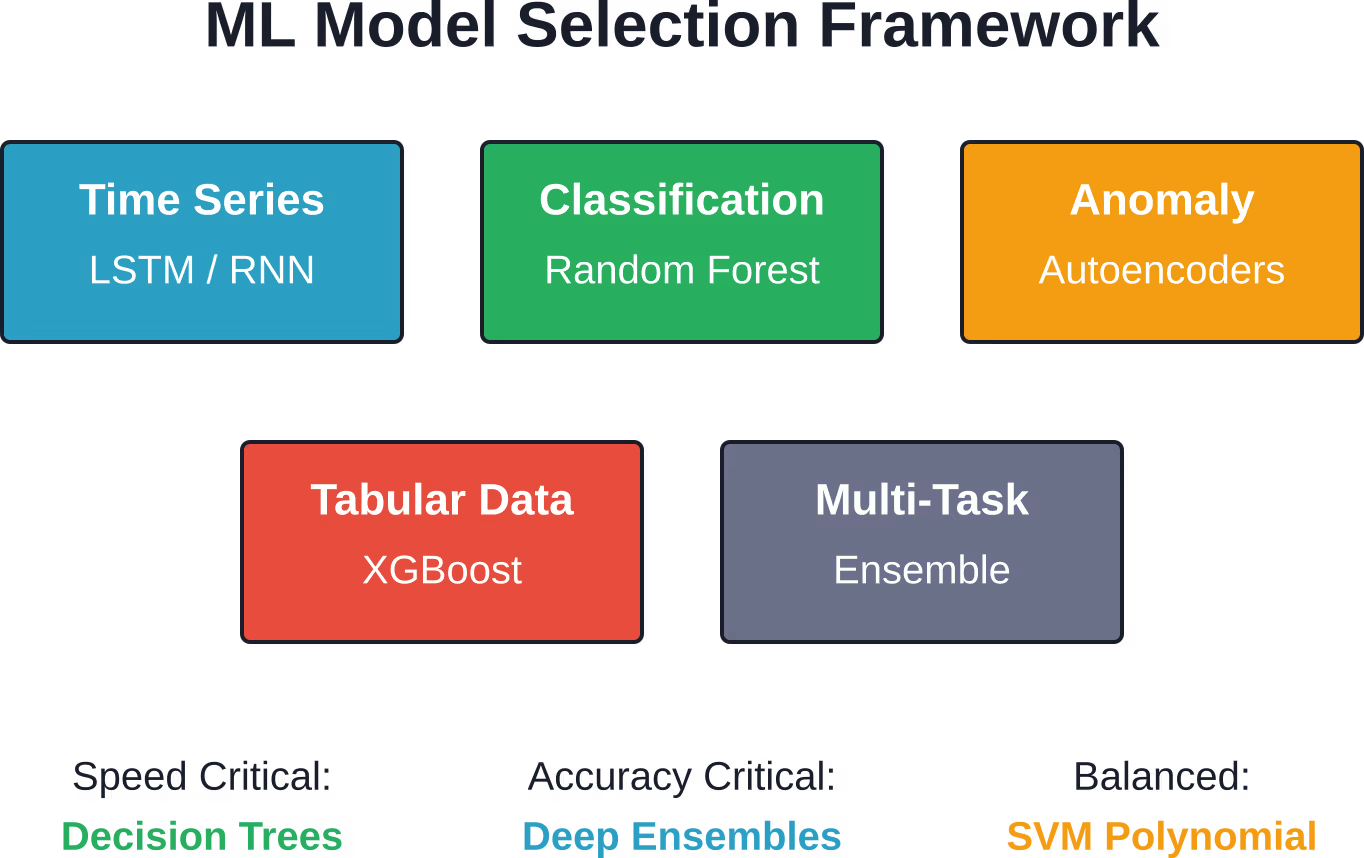

Architectures de modèles d'apprentissage automatique pour la finance

Toutes les approches d'apprentissage automatique ne conviennent pas de la même manière aux applications financières. La nature temporelle et séquentielle des données de marché favorise des architectures spécifiques.

Réseaux de neurones récurrents et LSTM

Les réseaux LSTM (Long Short-Term Memory) sont devenus l'architecture dominante pour les séries temporelles financières. Leur capacité à maintenir les dépendances à long terme tout en évitant le problème de disparition du gradient les rend idéaux pour capturer la dynamique des marchés sur plusieurs échelles de temps.

Une architecture LSTM typique pour la prédiction boursière pourrait utiliser 64 unités de mémoire dans la première couche avec un taux d'abandon de 20% pour éviter le surapprentissage, suivie d'une seconde couche de 32 unités. Le taux d'abandon et la configuration des couches ont un impact direct sur les performances ; il ne s'agit pas de choix arbitraires, mais d'hyperparamètres soigneusement optimisés.

Les LSTM bidirectionnels traitent les séquences dans les deux sens, capturant ainsi le contexte futur que les modèles unidirectionnels ne parviennent pas à saisir. Des recherches ont démontré que les architectures LSTM bidirectionnelles améliorent les performances par rapport aux approches unidirectionnelles en traitant les séquences dans les deux directions.

Méthodes d'ensemble

La combinaison de plusieurs modèles surpasse souvent n'importe quel algorithme individuel. Les approches d'ensemble comprennent le vote (chaque modèle contribue de manière égale), l'empilement (un méta-modèle apprend à pondérer les modèles de base) et le mélange (combinaisons pondérées).

Des cadres de recherche intégrant AdaBoost, les arbres de décision, LightGBM, Random Forest et XGBoost à des modèles de fusion ont démontré que les approches d'ensemble génèrent des gains substantiels dans les simulations de trading. La diversification des types de modèles réduit le risque qu'une faiblesse d'un seul algorithme influence fortement les résultats.

Architectures de transformateurs

Les mécanismes d'attention ont révolutionné le traitement automatique du langage naturel et sont de plus en plus présents dans l'apprentissage automatique financier. Les transformateurs traitent des séquences entières simultanément plutôt que séquentiellement, permettant ainsi le calcul parallèle et la capture des dépendances à long terme.

Le mécanisme d'attention apprend quelles périodes passées influencent le plus les prédictions actuelles, créant ainsi une pondération adaptative des caractéristiques. Ceci s'avère précieux sur les marchés où la pertinence des informations historiques varie selon le régime.

Défis critiques de l'apprentissage automatique financier

L'intégration du ML sur les marchés financiers est plus complexe que dans la plupart des autres domaines. Les difficultés se répartissent en trois catégories : techniques, réglementaires et opérationnelles.

Qualité et disponibilité des données

Les données financières comportent des lacunes, des erreurs et des incohérences. Les opérations sur titres, comme les fractionnements d'actions, nécessitent des ajustements. Le biais de survie fausse les données historiques lorsque les entreprises en faillite disparaissent des registres.

Les données alternatives soulèvent des problèmes de qualité supplémentaires. Le web scraping génère des signaux bruités. L'imagerie satellite requiert l'interprétation d'experts. L'analyse des sentiments sur les réseaux sociaux reflète l'activité de bots en plus des opinions authentiques.

Le prétraitement consomme d'énormes ressources. Le nettoyage des jeux de données, la gestion des valeurs manquantes, la normalisation des échelles et l'ingénierie des caractéristiques prennent souvent plus de temps que l'entraînement du modèle lui-même.

Non-stationnarité et changements de régime

Les marchés ne sont pas immuables. Les relations entre les variables évoluent au gré des conditions économiques, des réglementations et des structures de marché. Un modèle entraîné sur des données antérieures à 2020 pourrait s'avérer inefficace après la pandémie, car les corrélations ont profondément changé.

La détection des régimes de données devient essentielle. Les modèles doivent identifier les situations où leur distribution d'entraînement ne correspond plus aux conditions actuelles. Certaines approches utilisent l'apprentissage en ligne pour mettre à jour les paramètres en continu. D'autres maintiennent plusieurs modèles spécialisés pour différents régimes et alternent entre eux.

Interprétabilité et explicabilité du modèle

Les organismes de réglementation et les gestionnaires de risques exigent des explications. Se contenter de dire : “ C’est le réseau neuronal qui l’a dit ” ne satisfait pas aux exigences de conformité et n’inspire pas confiance lorsque les modèles recommandent des prises de position importantes.

Des techniques comme SHAP (SHapley Additive exPlanations) et LIME (Local Interpretable Model-agnostic Explanations) permettent de décomposer les prédictions en contributions de caractéristiques. Cependant, ces méthodes augmentent la charge de calcul et ne résolvent pas entièrement le problème de la boîte noire.

Certaines institutions acceptent une précision moindre de la part de modèles interprétables comme les régressions linéaires ou les arbres de décision, plutôt que de réseaux neuronaux opaques. Le compromis entre précision et interprétabilité est similaire à celui qui existe entre précision et rapidité.

Surapprentissage et généralisation

Les ensembles de données financières contiennent énormément de bruit par rapport au signal. Les modèles mémorisent facilement des schémas de données d'entraînement qui ne se généralisent pas.

Les techniques de régularisation sont utiles : pénalités L1 et L2, couches de dropout, arrêt précoce. La validation croisée devient essentielle mais complexe avec les données de séries temporelles, car les approches k-fold traditionnelles ne respectent pas l’ordre temporel.

Les tests progressifs fournissent des estimations de performance plus réalistes. Le modèle est entraîné sur des données historiques jusqu'à l'instant T, prédit la période T+1, puis est réentraîné en incluant T+1 avant de prédire T+2. Cela simule un déploiement réel, mais exige une mise en œuvre rigoureuse.

Conformité réglementaire et risque lié aux modèles

La Banque des règlements internationaux a souligné dans son rapport sur la stabilité financière de juin 2025 que le développement de l'IA suscite un examen réglementaire accru. Les cadres de gestion des risques liés aux modèles imposent désormais la documentation, la validation et un suivi continu.

Les exigences en matière de backtesting obligent les institutions à démontrer que leurs modèles fonctionnent comme prévu dans divers scénarios. Les tests de résistance doivent montrer comment les modèles se comportent lors de crises de marché, et pas seulement en conditions normales.

Le recours croissant à l'IA par les institutions financières soulève des inquiétudes quant aux risques systémiques. Si de nombreuses institutions s'appuient sur des modèles d'apprentissage automatique et des sources de données similaires, des défaillances corrélées pourraient amplifier les tensions sur les marchés.

Considérations relatives à la mise en œuvre dans le monde réel

La recherche académique démontre ce qui est possible. Le déploiement en production révèle ce qui est pratique.

Exigences en matière d'infrastructure

Les modèles de trading en temps réel nécessitent une latence de l'ordre de la microseconde. L'infrastructure cloud introduit des délais réseau inacceptables pour les stratégies haute fréquence. De nombreuses entreprises déploient donc leurs modèles sur des serveurs physiques hébergés au sein des bourses.

Les pipelines de données doivent gérer les flux de données de marché, effectuer des calculs de caractéristiques, réaliser des inférences et générer des ordres, le tout dans des délais très courts. Les approches d'infrastructure en tant que code permettent de gérer la complexité des systèmes physiques critiques en termes de latence.

Surveillance et maintenance

Les modèles se dégradent avec le temps, au gré de l'évolution du marché. Un suivi continu permet de contrôler les indicateurs clés : précision des prédictions, distribution des caractéristiques, taux d'erreur et qualité d'exécution.

Les systèmes d'alerte informent les équipes lorsque les performances du modèle sortent des plages attendues. Cependant, distinguer une dégradation réelle d'anomalies temporaires du marché exige du discernement.

Les programmes de recyclage des données offrent un équilibre entre nouveauté et stabilité. Un recyclage quotidien permet de saisir les tendances récentes, mais introduit du bruit. Un recyclage mensuel risque de passer à côté de changements de régime. La fréquence optimale dépend de l'application et du marché.

Modèle de gouvernance

Les grandes institutions exécutent simultanément des centaines de modèles d'apprentissage automatique. Les cadres de gouvernance permettent de suivre les inventaires de modèles, leur propriété, leur statut de validation et les classifications de risque.

Les processus de gestion des changements garantissent que les mises à jour des modèles sont testées avant leur déploiement en production. Les systèmes de contrôle de version suivent les itérations des modèles et permettent une restauration en cas de performances insuffisantes des nouvelles versions.

| Phase de mise en œuvre | Activités clés | Chronologie typique |

|---|---|---|

| Recherche et prototypage | Formulation d'hypothèses, exploration des données, modèles de référence | 2 à 4 mois |

| Développement | Ingénierie des fonctionnalités, sélection de l'architecture, optimisation des hyperparamètres | 3 à 6 mois |

| Validation | Tests rétrospectifs, tests de résistance, évaluation hors échantillon | 1 à 3 mois |

| Déploiement en production | Mise en place de l'infrastructure, systèmes de surveillance, déploiement progressif | 2 à 4 mois |

| Surveillance continue | Suivi des performances, recyclage, maintenance | Continu |

Techniques avancées repoussant les frontières

La recherche continue de faire progresser les capacités d'apprentissage automatique en finance. Plusieurs approches émergentes se révèlent particulièrement prometteuses.

Transfert des apprentissages entre les ressources

L'entraînement de modèles distincts pour chaque titre financier entraîne un gaspillage d'informations sur la dynamique commune du marché. L'apprentissage par transfert permet le partage des connaissances entre les actifs connexes.

Des recherches ont démontré que l'algorithme Dynamic Time Warping, combiné à l'apprentissage par transfert, améliorait la robustesse des prédictions. Les modèles entraînés sur des actions liquides pouvaient estimer par bootstrap les prédictions pour des titres moins liquides, pour lesquels les données d'entraînement sont rares.

L'apprentissage par transfert sectoriel part du principe que les actions d'un même secteur réagissent de manière similaire aux facteurs de marché. Les actions technologiques peuvent présenter des schémas différents de ceux des services publics ou du secteur financier.

Prédiction multi-cible

La plupart des modèles de prévision des prix tablent sur un seul objectif, généralement le cours de clôture du lendemain. Or, les traders s'intéressent à de multiples signaux : la direction des prix, la volatilité, le volume et divers indicateurs techniques.

Les recherches sur la prédiction flexible des objectifs ont permis de développer des cadres de prévision simultanée de trois indicateurs de momentum distincts : l’écart de prix de clôture, l’écart de moyenne mobile et l’écart de moyenne mobile exponentielle. Les approches multi-objectifs exploitent les relations entre les objectifs, ce qui peut améliorer la précision sur l’ensemble des objectifs.

Intégration des signaux de délit d'initié

Les initiés détiennent des informations privilégiées sur les perspectives commerciales. Leurs transactions boursières fournissent des indications sur la performance future des actions.

Une étude analysant des données sur les délits d'initiés à partir d'un ensemble de données examinant des transactions sur plusieurs périodes a révélé que plusieurs algorithmes d'apprentissage automatique parviennent à prévoir les cours boursiers grâce à ces données alternatives. L'ensemble de données a été nettoyé en supprimant les transactions liées aux dons, car seules les transactions d'achat et de vente influencent les prix.

Cette application soulève des considérations éthiques et réglementaires. La recherche utilise des transactions d'initiés divulguées publiquement, et non des informations illicites, mais la frontière entre ces transactions et les informations illicites exige une grande prudence.

Apprentissage par renforcement pour les stratégies de trading

Au lieu de prédire les prix, l'apprentissage par renforcement optimise directement les opérations de trading. Les agents apprennent par essais et erreurs sur des marchés simulés et reçoivent des récompenses en fonction de leurs résultats (profits et pertes).

Cette approche intègre naturellement les coûts de transaction, le slippage et les limites de position, des facteurs que les modèles de prédiction des prix ignorent. Cependant, son apprentissage exige d'énormes ressources de calcul et des fonctions de récompense soigneusement conçues.

La dimension de la stabilité financière

À mesure que la pénétration du blanchiment d'argent augmente, des conséquences systémiques apparaissent. La Banque des règlements internationaux a abordé les implications pour la stabilité financière lors de son intervention au Forum financier asiatique en janvier 2026.

Plusieurs risques requièrent une attention particulière. Premièrement, le risque de concentration : si de nombreuses institutions utilisent des modèles et des fournisseurs de données similaires, des erreurs corrélées pourraient déclencher des liquidations synchronisées en période de crise.

Deuxièmement, la procyclicité : les modèles d’apprentissage automatique entraînés sur des données historiques peuvent amplifier les tendances du marché. En période de hausse, ces modèles prévoient une poursuite de la croissance et incitent à l’achat. En période de krach, les prévisions deviennent pessimistes, accélérant les ventes.

Troisièmement, l'opacité : les régulateurs peinent à comprendre les modèles complexes, ce qui complique la supervision. Les institutions d'importance systémique qui utilisent des systèmes d'IA opaques créent des angles morts dans le suivi de la stabilité financière.

Quatrièmement, les vulnérabilités en matière de cybersécurité : les systèmes d’apprentissage automatique peuvent être attaqués par le biais d’exemples adverses. Des données d’entrée délibérément conçues peuvent tromper les modèles et les amener à faire des prédictions exploitables.

Ces préoccupations ne s'opposent pas à l'adoption du ML, mais soulignent la nécessité d'une gouvernance, d'une diversité d'approches et de cadres réglementaires qui évoluent au même rythme que la technologie.

Mesurer le succès : à quoi ressemble la réussite

Comment les institutions peuvent-elles savoir si leurs initiatives en matière d'apprentissage automatique fonctionnent ?

Les indicateurs varient selon les applications. Les modèles de trading sont évalués en fonction de leur rendement ajusté au risque : ratio de Sharpe, perte maximale et facteurs de profit. Un modèle atteignant une précision de prédiction de 95% est inutile s'il ne génère pas de transactions rentables après déduction des coûts.

Les modèles de risque sont évalués par leur couverture : les résultats réels (95%) se situent-ils dans les intervalles de confiance prévus (95%) ? Les tests rétrospectifs confirment que les prévisions de pertes correspondent aux pertes réalisées sur différents horizons temporels.

Les systèmes de détection de fraude doivent trouver un équilibre entre les taux de faux positifs et de faux négatifs. Signaler systématiquement chaque transaction comme suspecte permet d'obtenir une mémorisation parfaite, mais au détriment de la précision. Le seuil optimal dépend des coûts d'enquête et des dommages causés par la fraude.

Les algorithmes d'exécution mesurent le déficit d'exécution, c'est-à-dire la différence entre le prix de décision et le prix d'exécution réel. Réduire ce déficit, même de quelques points de base, génère des économies substantielles à l'échelle institutionnelle.

Soyons francs : de nombreux projets d’apprentissage automatique ne tiennent pas leurs promesses. Les modèles brillants en recherche se révèlent fragiles en production. Les investissements en infrastructure dépassent les retours sur investissement. L’obtention des autorisations réglementaires prend plus de temps que prévu.

Les mises en œuvre réussies partagent des caractéristiques communes : des objectifs commerciaux clairs, des équipes transversales combinant analystes quantitatifs et ingénieurs, des échéanciers réalistes et un soutien de la direction qui permet de maintenir l’investissement malgré les difficultés initiales.

Le paysage concurrentiel en 2026

L'apprentissage automatique est devenu incontournable sur les marchés financiers. Ne pas y recourir n'est pas synonyme de stabilité ; c'est au contraire perdre du terrain face à la concurrence.

Mais l'avantage lié à la seule adoption du ML s'amenuise. À mesure que les techniques se diffusent dans l'ensemble du secteur, la différenciation repose désormais sur l'accès aux données, la qualité des talents et l'excellence de l'exécution. Aujourd'hui, tous les acteurs utilisent des modèles LSTM. Les entreprises les plus performantes découvrent des sources de données propriétaires ou conçoivent des fonctionnalités que leurs concurrents ignorent.

Les solutions proposées par les fournisseurs se multiplient. Les fournisseurs de cloud offrent des plateformes d'apprentissage automatique pour la finance. Les fournisseurs de données intègrent l'analyse à leurs flux. Ces solutions banalisent les fonctionnalités de base tout en soulevant des questions quant à l'homogénéité des modèles.

L'innovation s'est orientée vers des approches hybrides, combinant les prédictions de l'apprentissage automatique aux modèles quantitatifs traditionnels, intégrant des contraintes de risque et le jugement humain. L'apprentissage automatique pur surpasse rarement une intégration réfléchie aux systèmes existants.

Étapes pratiques pour les organisations qui débutent

Pour les institutions qui entament l'adoption du ML, plusieurs principes guident sa mise en œuvre réussie.

- Commencez par un domaine précis. N'essayez pas de transformer toutes les opérations simultanément. Choisissez un cas d'usage à forte valeur ajoutée, avec des indicateurs de succès clairs et un périmètre maîtrisable. L'optimisation des coûts de transaction pour une seule classe d'actifs est plus pertinente que la création d'un moteur de prédiction de marché universel.

- Investissez d'abord dans l'infrastructure de données. La qualité des modèles d'apprentissage automatique dépend de la qualité des données sur lesquelles ils sont entraînés. Mettre en place des pipelines de données propres et bien documentés est un investissement rentable pour tous les projets ultérieurs.

- Constituez des équipes pluridisciplinaires. Les analystes quantitatifs maîtrisent les modèles, mais pas les systèmes de production. Les ingénieurs conçoivent des logiciels robustes, mais manquent de connaissances métier. Les traders connaissent les marchés, mais pas le machine learning. La réussite repose sur la collaboration.

- Prévoyez une approche itérative. Les premiers modèles seront décevants. Les budgets et les échéanciers doivent tenir compte de plusieurs cycles de développement avant le déploiement en production.

- Mettez en place une gouvernance dès le début. Attendre qu'il existe des dizaines de modèles rend la documentation a posteriori fastidieuse. Créer des cadres de référence dès la mise en production du premier modèle permet une mise à l'échelle plus naturelle.

| Facteur de succès | Pourquoi c'est important | Piège courant |

|---|---|---|

| Objectif commercial clair | Empêche les expérimentations sans but précis, aligne les parties prenantes | “ Faire du ML ” sans définir le succès |

| Infrastructure de données | Des données propres sont essentielles à la qualité du modèle | On s'attend à ce que l'apprentissage automatique corrige les données erronées. |

| Équipes interfonctionnelles | L'expertise quantitative fait le lien avec la rigueur de l'ingénierie | Développement cloisonné et déconnecté des opérations |

| Chronologie réaliste | Le déploiement en production prend plus de temps que la recherche | Sous-estimation des travaux de validation et d'infrastructure |

| Parrainage exécutif | Permet de maintenir l'investissement malgré les revers inévitables | Traiter l'apprentissage automatique comme un projet informatique sans implication des entreprises |

Perspectives d'avenir : Que nous réserve la suite ?

Plusieurs tendances façonneront l'apprentissage automatique financier au cours des prochaines années.

Les grands modèles de langage s'intègrent désormais aux marchés financiers, au-delà des chatbots. Ils analysent à grande échelle les transcriptions des conférences téléphoniques sur les résultats, les documents réglementaires et les rapports de recherche. Ils extraient des signaux de textes non structurés que les systèmes de traitement automatique du langage naturel (TALN) traditionnels n'ont pas détectés.

L'apprentissage fédéré permet de surmonter les contraintes liées à la confidentialité des données. Les institutions financières peuvent ainsi entraîner des modèles de manière collaborative sans partager de données confidentielles. Cela favorise l'apprentissage à partir d'ensembles de données plus vastes tout en préservant la protection des informations confidentielles.

L'informatique quantique demeure spéculative, mais potentiellement révolutionnaire. L'optimisation de portefeuille et la tarification des options font intervenir des problèmes combinatoires que les algorithmes quantiques pourraient résoudre de manière exponentiellement plus rapide. Sa viabilité commerciale n'est pas pour demain, mais la recherche s'accélère.

Les réseaux neuronaux graphiques modélisent les relations entre les entités (entreprises, titres, contreparties). Ces effets de réseau influencent la propagation des risques et la dynamique des marchés d'une manière que les modèles traditionnels ne permettent pas de saisir.

Les technologies réglementaires continuent d'évoluer. Les autorités de surveillance développent leurs propres capacités d'apprentissage automatique pour suivre les marchés et évaluer les modèles institutionnels. Le jeu du chat et de la souris entre les algorithmes de trading sophistiqués et le contrôle réglementaire s'intensifie.

Questions fréquemment posées

Quel niveau de précision l'apprentissage automatique peut-il atteindre en matière de prédiction du cours des actions ?

Les résultats de la recherche varient selon la méthodologie et l'objectif, mais les approches modernes atteignent une précision de 881 TP3T avec les algorithmes SVM RBF, de 831 TP3T avec Random Forest et de 811 TP3T avec les modèles SVM polynomiaux. Des architectures d'apprentissage profond plus avancées, comme les modèles basés sur l'attention, atteignent une précision de 95,14671 TP3T sur des tâches spécifiques. Cependant, la précision des prédictions ne se traduit pas directement par la rentabilité des transactions, car les coûts de transaction, le slippage et l'impact du marché affectent considérablement les rendements. Les performances réelles des transactions sont généralement inférieures aux résultats des tests rétrospectifs.

Combien de temps faut-il pour mettre en œuvre un modèle d'apprentissage automatique sur les marchés financiers ?

Le déploiement en production nécessite généralement entre 8 et 17 mois, de la recherche initiale à la mise en œuvre complète. La recherche et le prototypage prennent 2 à 4 mois, le développement 3 à 6 mois, la validation 1 à 3 mois et le déploiement en production 2 à 4 mois. Ce délai suppose que l'organisation dispose déjà d'une infrastructure de données adéquate et d'équipes pluridisciplinaires. Les premières mises en œuvre sont souvent plus longues, car les institutions développent leurs capacités fondamentales. La surveillance et la maintenance continues sont ensuite assurées indéfiniment.

Quels sont les principaux défis de l'apprentissage automatique en finance ?

La qualité des données représente le défi le plus critique, suivie de près par l'interprétabilité des modèles et la gestion des changements de régime. Les données financières comportent des lacunes, des erreurs et un biais de survie qui nécessitent un prétraitement poussé. Les exigences réglementaires imposent une explicabilité des modèles que les architectures d'apprentissage profond peinent à fournir. Les marchés présentent une non-stationnarité, les relations évoluant au fil du temps, ce qui entraîne une dégradation imprévisible des modèles. La complexité de l'infrastructure nécessaire aux transactions à faible latence et à la conformité réglementaire ajoute des difficultés opérationnelles aux défis techniques.

Les modèles d'apprentissage automatique sont-ils plus performants que les méthodes quantitatives traditionnelles ?

Les modèles d'apprentissage automatique (ML) surpassent largement les méthodes traditionnelles dans de nombreuses tâches. Des recherches montrent que les réseaux LSTM sont plus performants que les modèles ARIMA (de 841 à 871 téraoctets de données) pour la prévision de séries temporelles, avec une erreur absolue moyenne en pourcentage (MAPE) de 2,721 téraoctets contre 20,661 téraoctets. Cependant, l'apprentissage automatique introduit de la complexité, nécessite davantage de données et manque d'interprétabilité. Pour certaines applications, notamment celles exigeant une transparence réglementaire ou impliquant de petits ensembles de données, les modèles statistiques traditionnels restent préférables. Les meilleures implémentations combinent souvent l'apprentissage automatique et les approches traditionnelles plutôt que de remplacer l'une par l'autre.

Quels sont les enjeux réglementaires liés à l'IA sur les marchés financiers ?

La Banque des règlements internationaux a souligné, dans son rapport de juin 2025, les implications de l'IA sur la stabilité financière. Parmi les principales préoccupations figurent le risque systémique lié à des défaillances de modèles corrélées si de nombreuses institutions utilisent des approches similaires, la procyclicité qui amplifie les tendances du marché, l'opacité qui complique la supervision et le risque de concentration avec des fournisseurs de données partagés. Les régulateurs exigent la documentation, la validation, les tests de résistance et le suivi continu des modèles. L'utilisation croissante de l'IA fait l'objet d'un examen réglementaire plus approfondi, les autorités évaluant si les cadres actuels permettent de gérer adéquatement les risques.

Quels sont les algorithmes d'apprentissage automatique les plus rapides pour le trading en temps réel ?

Les arbres de décision offrent le temps de calcul le plus rapide (1 minute seulement) selon les études comparatives, bien qu'ils n'atteignent qu'une précision de 681 TP3T. Les modèles linéaires SVM nécessitent 8 minutes et atteignent une précision de 771 TP3T. Les forêts aléatoires prennent 18 minutes pour une précision de 831 TP3T. L'approche la plus précise, SVM RBF, nécessite 28 minutes et offre une précision de 881 TP3T. Pour le trading haute fréquence, où la latence est critique, des algorithmes plus simples ou des caractéristiques précalculées deviennent nécessaires, car l'inférence du modèle doit s'effectuer en microsecondes et non en minutes.

L'apprentissage automatique peut-il prédire les krachs boursiers ?

Les modèles d'apprentissage automatique peuvent détecter les anomalies et les changements de régime qui précèdent parfois les krachs, mais prédire avec fiabilité les krachs boursiers demeure extrêmement difficile. Les marchés s'effondrent précisément parce que des événements inattendus déclenchent des ventes corrélées. Si les krachs étaient prévisibles à partir des données historiques, les acteurs du marché les anticiperaient, modifiant ainsi leur comportement et les prévenant. Les modèles d'apprentissage automatique entraînés dans des conditions de marché normales échouent souvent en période de forte tension, lorsque les corrélations se rompent et que des dynamiques inédites émergent. Certaines approches utilisent l'apprentissage par renforcement ou des modèles spécialisés de détection de crise, mais aucune ne permet de prédire les krachs de manière fiable.

Conclusion

L'apprentissage automatique a profondément transformé le fonctionnement des marchés financiers. Du trading algorithmique permettant une exécution en microsecondes aux modèles de risque traitant des milliards de scénarios, l'apprentissage automatique est désormais au cœur des infrastructures financières critiques.

Les résultats sont éloquents. Une précision de prédiction supérieure à 88%, une réduction des coûts de transaction, une détection des fraudes améliorée et une gestion des risques optimisée témoignent d'une valeur ajoutée tangible. Les architectures avancées, telles que les LSTM et les mécanismes d'attention, continuent de repousser les limites de la performance.

Des défis persistent. La qualité des données demeure essentielle : aucun algorithme ne peut compenser des données d’entrée erronées. L’interprétabilité des modèles se heurte aux exigences réglementaires. La complexité de l’infrastructure requiert une expertise pointue. Les implications en matière de stabilité financière nécessitent une réflexion à l’échelle de l’industrie.

Le succès ne repose pas uniquement sur l'adoption du ML, mais aussi sur une intégration réfléchie aux systèmes existants, des objectifs commerciaux clairs, une collaboration interfonctionnelle et des attentes réalistes. La technologie a fait ses preuves. La différenciation se situe désormais au niveau de la qualité d'exécution, de l'accès aux données propriétaires et des capacités organisationnelles.

Pour les institutions qui entament cette démarche, il est essentiel de se concentrer sur un objectif précis. Choisissez un cas d'usage à forte valeur ajoutée, investissez dans des infrastructures de données robustes, constituez des équipes pluridisciplinaires et prévoyez des itérations. La concurrence est féroce : l'apprentissage automatique est désormais indispensable sur les marchés financiers.