Kurzzusammenfassung: Maschinelles Lernen hat die Kapitalmärkte durch algorithmischen Handel, Risikomanagement und prädiktive Analysen grundlegend verändert. Von der Hochfrequenzausführung bis zur Betrugserkennung verarbeiten ML-Modelle riesige Marktdatenmengen, um Muster zu identifizieren, die dem Menschen verborgen bleiben. Obwohl Herausforderungen wie Datenqualität, Modellinterpretierbarkeit und die Einhaltung regulatorischer Vorgaben weiterhin bestehen, erreichen fortschrittliche Techniken wie Deep Learning und Ensemble-Methoden mittlerweile Vorhersagegenauigkeiten von über 881 Tsd. Tsd. und verändern damit die Arbeitsweise von Finanzinstituten grundlegend.

Die Kapitalmärkte waren schon immer datengetrieben. Doch die schiere Menge an Informationen, die heute über die Börsen fließt – Tickdaten, Orderbücher, Nachrichtenstimmung, Wirtschaftsindikatoren – hat die traditionellen Analysemethoden überfordert.

Maschinelles Lernen hat diese Gleichung verändert.

Finanzinstitute setzen heute ML-Modelle ein, die Millionen von Datenpunkten pro Sekunde verarbeiten, um Handelschancen zu identifizieren, Risiken zu managen und Anomalien aufzudecken, die auf Betrug oder Marktmanipulation hindeuten. Die Technologie hat die experimentelle Phase längst hinter sich gelassen. Laut dem Global InvestOps Report 2026 nutzen 701.030.000 Buy-Side-Unternehmen KI erfolgreich zur Unterstützung ihres Front Office, während 571.030.000 Unternehmen die Stabilität des Anbieters als oberste Priorität bei der Auswahl von KI-Lösungen angeben.

Hier liegt jedoch der Haken: Die Implementierung von ML auf den Kapitalmärkten unterscheidet sich grundlegend von anderen Branchen. Marktdaten weisen einzigartige Herausforderungen auf: Nichtstationarität, Regimewechsel, gegensätzliche Dynamiken und regulatorische Beschränkungen, die anderswo nicht existieren.

Dieser Artikel untersucht, wie maschinelles Lernen heute auf den Kapitalmärkten tatsächlich funktioniert, welche Anwendungsfälle messbare Ergebnisse liefern, welche Genauigkeitsgrade erreichbar sind und welchen Herausforderungen Entwickler beim Aufbau von Produktionssystemen immer noch gegenüberstehen.

Wie maschinelles Lernen die Kapitalmarktoperationen verändert hat

Die Finanzbranche experimentiert seit Jahrzehnten mit quantitativen Modellen. Was hat sich geändert?

Drei angebotsseitige Faktoren wirkten zusammen. Erstens ermöglichten Fortschritte bei Deep-Learning-Verfahren – insbesondere bei LSTM-Netzwerken (Long Short-Term Memory) und Aufmerksamkeitsmechanismen – die Erfassung zeitlicher Abhängigkeiten in sequenziellen Finanzdaten. Zweitens erweiterte sich der Zugang zu unstrukturierten Datenquellen dramatisch: Stimmungen in sozialen Medien, Satellitenbilder und alternative Datenanbieter. Drittens stieg die Rechenleistung durch Cloud-Infrastruktur und spezialisierte Hardware wie GPUs.

Der Nachfragedruck beschleunigte die Einführung. Kostensenkungspotenziale wurden angesichts sinkender Handelsmargen entscheidend. Um wettbewerbsfähig zu bleiben, war eine schnellere Informationsverarbeitung als bei der Konkurrenz erforderlich. Die Bank für Internationalen Zahlungsausgleich (BIZ) stellte in ihrem Finanzstabilitätsbericht für das Jahr 2025 fest, dass die Expansion von KI im Finanzwesen von zwei Kräften angetrieben wird: dem Zusammentreffen von technologischen Möglichkeiten und wirtschaftlichen Erfordernissen.

Maschinelles Lernen brachte jedoch Komplexität mit sich, die traditionelle quantitative Modelle vermieden. Neuronale Netze funktionieren wie Blackboxes. Die regulatorische Kontrolle hat sich verschärft, insbesondere im Hinblick auf die Auswirkungen auf die Finanzstabilität. Die BIZ hob in ihren Bemerkungen vom Januar 2026 hervor, dass KI auf den Finanzmärkten nun aufgrund systemischer Risiken verstärkter regulatorischer Aufmerksamkeit unterliegt.

Die Herausforderung der Waage

Finanzinstitute operieren in einem enormen Umfang. Sie erweitern ihr Angebot um weitere Funktionen, Modelle, Börsen, Produkte und Anlageklassen – und das alles gleichzeitig. Dies ist kein rein theoretisches Skalierungsproblem. Handelsunternehmen dehnen ihre geografischen Standorte kontinuierlich aus und erhöhen gleichzeitig die Datenkomplexität.

Der Rechenaufwand ist beträchtlich. Selbst relativ einfache Algorithmen sind mit einem erheblichen Zeitaufwand verbunden. Untersuchungen zum Vergleich von ML-Algorithmen für die Aktienkursprognose ergaben, dass SVM-RBF-Modelle die höchste Genauigkeit erzielten, jedoch deutlich längere Verarbeitungszeiten als andere Modelle benötigten. Random Forest erreichte eine vergleichbare Genauigkeit bei moderatem Rechenaufwand. Entscheidungsbäume waren am schnellsten, lieferten aber eine geringere Genauigkeit.

Geschwindigkeit versus Genauigkeit. Dieser Zielkonflikt prägt einen Großteil der Implementierung von ML auf den Kapitalmärkten.

Entwickeln Sie Machine-Learning-Software mit überlegener KI

AI Superior Das Unternehmen entwickelt maßgeschneiderte KI-Software, darunter Modelle für maschinelles Lernen, Tools für prädiktive Analysen sowie KI-basierte Web- und Mobilanwendungen. Das Team unterstützt Projekte von der Bedarfsanalyse und Datenprüfung bis hin zur Entwicklung des MVP, der Integration und der Ergebnisevaluierung.

Für Kapitalmarktteams kann dies die Risikomodellierung, die Analyse von Marktsignalen, die Prognoseerstellung, die Automatisierung des Berichtswesens oder auf Finanzdaten basierende Entscheidungshilfen unterstützen.

Benötigen Sie maschinelles Lernen, das auf Ihre Daten zugeschnitten ist?

AI Superior kann Ihnen helfen bei:

- Entwicklung kundenspezifischer Lösungen für maschinelles Lernen

- Entwicklung von prädiktiven Analysetools

- Ideen durch PoC- oder MVP-Entwicklung testen

- Integration von KI in bestehende Systeme

👉 Kontaktieren Sie AI Superior um Ihr Projekt zu besprechen.

Kernanwendungsfälle des maschinellen Lernens auf den Kapitalmärkten

Anwendungen von maschinellem Lernen an den Kapitalmärkten konzentrieren sich auf einige wenige, wertvolle Bereiche. Nicht alle Anwendungsfälle erzielen gleichwertige Erträge, und einige sind noch weiter entwickelt als andere.

Algorithmischer Handel und Ausführung

Hier fand maschinelles Lernen seinen ersten und stärksten Fußabdruck. Hochfrequenzhandelsfirmen nutzen Modelle, um kurzfristige Kursbewegungen vorherzusagen und die Auftragsausführung zu optimieren.

Die Analyse von Transaktionskosten stützt sich maßgeblich auf maschinelles Lernen. Wenn Institutionen große Aufträge ausführen, minimiert die Aufteilung in kleinere Teilaufträge über einen längeren Zeitraum die Auswirkungen auf den Markt. ML-Modelle prognostizieren optimale Ausführungszeitpunkte auf Basis historischer Muster, der aktuellen Liquiditätslage und Volatilitätsprognosen.

Die Leistungssteigerungen sind messbar. Branchenzahlen deuten darauf hin, dass ML-gestützte Ausführungsstrategien die Transaktionskosten im Vergleich zu traditionellen Algorithmen deutlich senken.

Preisprognose und -vorhersage

Die Aktienkursprognose zählt weiterhin zu den am intensivsten erforschten Anwendungen des maschinellen Lernens. Die Herausforderung ist bekanntermaßen äußerst schwierig, da Finanzmärkte Informationen effizient verarbeiten – wäre ein Muster leicht ausnutzbar, würde Arbitrage es eliminieren.

Trotzdem weisen moderne ML-Verfahren eine beachtliche Vorhersagekraft auf. Untersuchungen zu LSTM-Netzwerken im Vergleich zu traditionellen ARIMA-Modellen ergaben, dass LSTM ARIMA-basierte Modelle deutlich übertrifft. Studien belegen, dass LSTM-Architekturen bei Aktienprognosen deutlich niedrigere Fehlerraten erzielen als herkömmliche ARIMA-Ansätze.

Fortschrittliche Architekturen steigern die Leistung weiter. Moderne Deep-Learning-Architekturen, darunter aufmerksamkeitsbasierte Modelle und LSTM-Varianten, erzielen hohe Genauigkeit bei Aktienprognosen. Dies sind keine allgemeinen Aussagen, sondern konkrete experimentelle Ergebnisse aus der akademischen Forschung zu quantitativen Handelsmodellen.

Die Methodik ist von entscheidender Bedeutung. Studien verwenden typischerweise eine Aufteilung der Daten in 70%-Trainings- und 30%-Testdaten. Feature Engineering und Korrelationsanalyse erweisen sich als unerlässlich – Forschende eliminieren Merkmale mit einer Korrelation über 95%, um Multikollinearitätsprobleme zu vermeiden.

Risikomanagement und Portfoliooptimierung

Finanzinstitute sind komplexen Risiken im Zusammenhang mit Kontrahenten, Marktfaktoren, Kreditereignissen und Betriebsausfällen ausgesetzt. Modelle des maschinellen Lernens verbessern die traditionellen Value-at-Risk-Berechnungen (VaR) und Stresstests.

Für die Zinsmodellierung haben sich Autoencoder-Architekturen etabliert. Diese unüberwachten Lernmodelle komprimieren hochdimensionale Zinsstrukturkurvendaten in latente Repräsentationen und rekonstruieren anschließend Zinsszenarien für Risikoberechnungen. Der Ansatz begegnet den Herausforderungen bei der Kalibrierung von Modellen im Falle von Marktregimenwechseln.

Die Portfoliooptimierung nutzt maschinelles Lernen, um nichtlineare Zusammenhänge zwischen Vermögenswerten zu identifizieren, die Korrelationsmatrizen nicht erfassen. Reinforcement-Learning-Agenten erlernen Handelsstrategien durch simulierte Marktinteraktionen und optimieren dabei die risikoadjustierte Rendite anstatt vorgegebenen Regeln zu folgen.

Betrugserkennung und Compliance

Die Anomalieerkennung stellt eine natürliche Anwendung von ML dar. Modelle, die anhand normaler Handelsmuster trainiert wurden, kennzeichnen ungewöhnliche Aktivitäten, die auf Marktmanipulation, Insiderhandel oder operative Fehler hindeuten können.

Clustering-Algorithmen wie K-Means können eingesetzt werden, um Verhaltensmuster bei Marktteilnehmern zu identifizieren und diese anhand ihrer Verhaltensmuster zu segmentieren. Abweichungen von den Clusternormen lösen Überprüfungen zur Einhaltung der Vorgaben aus.

Die Stimmungsanalyse von Handelskommunikation hilft, potenzielles Fehlverhalten aufzudecken. Modelle der natürlichen Sprachverarbeitung durchsuchen E-Mails, Chatprotokolle und Sprachaufzeichnungen nach verdächtigen Sprachmustern.

Alternative Datenanalyse

Die zunehmende Verbreitung unkonventioneller Datenquellen eröffnete Möglichkeiten, die traditionelle quantitative Analysten nicht nutzen konnten. Satellitenbilder von Einzelhandelsparkplätzen, Kreditkartentransaktionsdaten, Stimmungsanalysen in sozialen Medien – all dies erfordert maschinelles Lernen, um daraus verwertbare Signale zu gewinnen.

Untersuchungen zu Sentiment-Embeddings für Aktienprognosen haben gezeigt, dass die Einbettung von Schlagzeilendaten die Aktienkursvorhersage im Vergleich zum Training ohne diese Daten um mindestens 40% verbessert. Das mag zunächst bescheiden klingen, doch an den Kapitalmärkten summieren sich kleine Vorteile zu einer signifikanten Zahl.

Transferlernverfahren ermöglichen den Wissensaustausch zwischen verwandten Anlageklassen. Untersuchungen mit Dynamic Time Warping für Transferlernen zeigten, dass Modelle, die auf den Kursmustern einer Aktie trainiert wurden, die Vorhersagen für verwandte Wertpapiere verbessern können, insbesondere innerhalb von Sektorgruppen.

Architekturen von Modellen des maschinellen Lernens für den Finanzbereich

Nicht alle ML-Ansätze eignen sich gleichermaßen für Finanzanwendungen. Die zeitliche und sequentielle Natur von Marktdaten begünstigt spezifische Architekturen.

Rekurrente neuronale Netze und LSTMs

Long Short-Term Memory-Netzwerke (LSTM) haben sich als dominierende Architektur für Finanzzeitreihen etabliert. Ihre Fähigkeit, langfristige Abhängigkeiten aufrechtzuerhalten und gleichzeitig das Problem verschwindender Gradienten zu vermeiden, macht sie ideal für die Erfassung von Marktdynamiken über mehrere Zeitskalen hinweg.

Eine typische LSTM-Architektur für die Aktienkursprognose verwendet in der ersten Schicht 64 Speichereinheiten mit 20%-Dropout, um Überanpassung zu vermeiden, gefolgt von einer zweiten Schicht mit 32 Einheiten. Die Dropout-Rate und die Schichtkonfiguration beeinflussen die Leistung direkt – es handelt sich hierbei nicht um willkürliche Entscheidungen, sondern um sorgfältig optimierte Hyperparameter.

Bidirektionale LSTMs verarbeiten Sequenzen sowohl vorwärts als auch rückwärts und erfassen so zukünftige Zusammenhänge, die unidirektionalen Modellen entgehen. Studien haben gezeigt, dass bidirektionale LSTM-Architekturen die Leistung gegenüber unidirektionalen Ansätzen verbessern, indem sie Sequenzen in beide Richtungen verarbeiten.

Ensemble-Methoden

Die Kombination mehrerer Modelle ist oft leistungsfähiger als jeder einzelne Algorithmus. Zu den Ensemble-Ansätzen gehören Voting (jedes Modell trägt gleich viel bei), Stacking (ein Metamodell lernt, Basismodelle zu gewichten) und Blending (gewichtete Kombinationen).

Forschungsrahmen, die AdaBoost, Entscheidungsbäume, LightGBM, Random Forest und XGBoost mit Fusionsmodellen integrieren, haben gezeigt, dass Ensemble-Ansätze in Handelssimulationen erhebliche Renditen erzielen. Die Diversifizierung der Modelltypen verringert das Risiko, dass die Schwäche eines einzelnen Algorithmus die Ergebnisse dominiert.

Transformatorarchitekturen

Aufmerksamkeitsmechanismen haben die Verarbeitung natürlicher Sprache revolutioniert und finden zunehmend Anwendung im Bereich des maschinellen Lernens im Finanzwesen. Transformer verarbeiten ganze Sequenzen gleichzeitig anstatt sequenziell, was parallele Berechnungen ermöglicht und die Erfassung von Langzeitabhängigkeiten erlaubt.

Der Aufmerksamkeitsmechanismus lernt, welche vergangenen Zeitpunkte die aktuellen Vorhersagen am stärksten beeinflussen, und erzeugt so eine adaptive Gewichtung der Merkmale. Dies erweist sich als wertvoll in Märkten, in denen die Relevanz historischer Informationen je nach Marktregime variiert.

Kritische Herausforderungen im Bereich des maschinellen Lernens im Finanzwesen

Die Implementierung von ML auf den Kapitalmärkten ist schwieriger als in den meisten anderen Bereichen. Die Herausforderungen lassen sich in technische, regulatorische und operative Kategorien einteilen.

Datenqualität und Verfügbarkeit

Finanzdaten weisen Lücken, Fehler und Inkonsistenzen auf. Unternehmensmaßnahmen wie Aktiensplits erfordern Anpassungen. Der Survivorship Bias verzerrt historische Datensätze, wenn insolvente Unternehmen aus den Aufzeichnungen verschwinden.

Alternative Daten werfen zusätzliche Qualitätsprobleme auf. Web-Scraping erzeugt verrauschte Signale. Satellitenbilder erfordern eine fachkundige Interpretation. Die Stimmungslage in sozialen Medien spiegelt neben echten Meinungen auch Bot-Aktivitäten wider.

Die Vorverarbeitung verbraucht enorme Ressourcen. Das Bereinigen von Datensätzen, der Umgang mit fehlenden Werten, die Normalisierung von Skalen und die Entwicklung von Merkmalen dauern oft länger als das eigentliche Modelltraining.

Nichtstationarität und Regimewechsel

Märkte sind nicht statisch. Die Beziehungen zwischen den Variablen verändern sich mit den sich wandelnden wirtschaftlichen Bedingungen, Regulierungen und Marktstrukturen. Ein Modell, das mit Daten vor 2020 trainiert wurde, könnte nach der Pandemie versagen, weil sich die Korrelationen grundlegend verändert haben.

Die Erkennung von Regimen wird unerlässlich. Modelle müssen erkennen, wann ihre Trainingsverteilung nicht mehr den aktuellen Bedingungen entspricht. Einige Ansätze nutzen Online-Lernen, um Parameter kontinuierlich zu aktualisieren. Andere verwenden mehrere, auf verschiedene Regime spezialisierte Modelle und wechseln zwischen ihnen.

Modellinterpretierbarkeit und Erklärbarkeit

Aufsichtsbehörden und Risikomanager fordern Erklärungen. “Das neuronale Netzwerk hat das so gesagt” genügt nicht den Compliance-Anforderungen und schafft kein Vertrauen, wenn Modelle große Positionen empfehlen.

Techniken wie SHAP (SHapley Additive exPlanations) und LIME (Local Interpretable Model-agnostic Explanations) helfen dabei, Vorhersagen in ihre Merkmalsbeiträge zu zerlegen. Diese Methoden verursachen jedoch zusätzlichen Rechenaufwand und lösen das Black-Box-Problem nicht vollständig.

Manche Institutionen akzeptieren eine geringere Genauigkeit von interpretierbaren Modellen wie linearen Regressionen oder Entscheidungsbäumen gegenüber undurchsichtigen neuronalen Netzen. Der Zielkonflikt zwischen Genauigkeit und Interpretierbarkeit spiegelt den Zielkonflikt zwischen Genauigkeit und Geschwindigkeit wider.

Überanpassung und Generalisierung

Finanzdatensätze enthalten im Verhältnis zum Signal enorm viel Rauschen. Modelle merken sich leicht Trainingsdatenmuster, die sich nicht verallgemeinern lassen.

Regularisierungstechniken sind hilfreich: L1- und L2-Regularisierung, Dropout-Layer und Early Stopping. Kreuzvalidierung ist bei Zeitreihendaten unerlässlich, aber auch eine Herausforderung, da herkömmliche k-fache Kreuzvalidierungsverfahren die zeitliche Reihenfolge verletzen.

Das Walk-Forward-Testing liefert realistischere Leistungsschätzungen. Das Modell wird anhand historischer Daten bis zum Zeitpunkt T trainiert, prognostiziert den Zeitraum T+1 und wird anschließend erneut trainiert, wobei T+1 einbezogen wird, bevor T+2 prognostiziert wird. Dies simuliert den tatsächlichen Einsatz, erfordert jedoch eine sorgfältige Implementierung.

Regulatorische Konformität und Modellrisiko

Die Bank für Internationalen Zahlungsausgleich (BIZ) betonte in ihrem Finanzstabilitätsbericht vom Juni 2025, dass die Expansion von KI regulatorische Kontrollen nach sich zieht. Rahmenwerke für das Modellrisikomanagement schreiben nun Dokumentation, Validierung und fortlaufende Überwachung vor.

Die Anforderungen an Backtests verpflichten Institute, nachzuweisen, dass Modelle in verschiedenen Szenarien wie erwartet funktionieren. Stresstests müssen zeigen, wie sich Modelle in Marktkrisen verhalten, nicht nur unter normalen Bedingungen.

Der zunehmende Einsatz von KI durch Finanzinstitute birgt systemische Risiken. Wenn viele Institute ähnliche ML-Modelle und Datenquellen nutzen, könnten korrelierte Ausfälle die Marktspannungen verstärken.

Überlegungen zur Umsetzung in der Praxis

Die akademische Forschung zeigt, was möglich ist. Der Einsatz in der Produktion offenbart, was praktikabel ist.

Infrastrukturanforderungen

Echtzeit-Handelsmodelle erfordern Latenzzeiten im Mikrosekundenbereich. Cloud-Infrastrukturen führen zu Netzwerkverzögerungen, die für Hochfrequenzstrategien inakzeptabel sind. Viele Unternehmen setzen ihre Modelle daher auf Bare-Metal-Servern ein, die direkt an den Börsen untergebracht sind.

Datenpipelines müssen Marktdaten im Streaming-Verfahren verarbeiten, Merkmalsberechnungen durchführen, Inferenzprozesse starten und Aufträge generieren – alles innerhalb strenger Zeitvorgaben. Infrastructure-as-Code-Ansätze helfen dabei, die Komplexität latenzkritischer Bare-Metal-Systeme zu bewältigen.

Überwachung und Wartung

Modelle verschlechtern sich im Laufe der Zeit mit der Veränderung der Marktbedingungen. Die kontinuierliche Überwachung erfasst wichtige Kennzahlen: Vorhersagegenauigkeit, Merkmalsverteilungen, Fehlerraten und Ausführungsqualität.

Warnsysteme benachrichtigen Teams, wenn die Modellperformance außerhalb der erwarteten Bereiche liegt. Die Unterscheidung zwischen tatsächlicher Verschlechterung und vorübergehenden Marktanomalien erfordert jedoch Urteilsvermögen.

Trainingspläne berücksichtigen sowohl Aktualität als auch Stabilität. Tägliches Training erfasst zwar aktuelle Muster, führt aber zu Störungen. Monatliches Training kann Regimewechsel übersehen. Die optimale Frequenz hängt von der jeweiligen Anwendung und dem Markt ab.

Modell-Governance

Große Institutionen betreiben Hunderte von ML-Modellen gleichzeitig. Governance-Frameworks erfassen Modellbestände, Eigentumsverhältnisse, Validierungsstatus und Risikoklassifizierungen.

Änderungsmanagementprozesse stellen sicher, dass Modellaktualisierungen vor der Produktionsbereitstellung getestet werden. Versionskontrollsysteme verfolgen Modelliterationen und ermöglichen ein Rollback, falls neue Versionen nicht die erwartete Leistung erbringen.

| Implementierungsphase | Wichtigste Aktivitäten | Typischer Zeitplan |

|---|---|---|

| Forschung & Prototyping | Hypothesenbildung, Datenexploration, Basismodelle | 2-4 Monate |

| großer Sprachmodelle | Feature Engineering, Architekturauswahl, Hyperparameter-Optimierung | 3-6 Monate |

| Validierung | Backtesting, Stresstests, Out-of-Sample-Evaluierung | 1-3 Monate |

| Produktionsbereitstellung | Infrastruktureinrichtung, Überwachungssysteme, schrittweise Einführung | 2-4 Monate |

| Laufende Überwachung | Leistungsverfolgung, Umschulung, Wartung | Kontinuierlich |

Fortgeschrittene Techniken, die die Grenzen erweitern

Die Forschung entwickelt die Fähigkeiten des maschinellen Lernens im Finanzbereich stetig weiter. Mehrere neue Ansätze sind besonders vielversprechend.

Transferlernen über verschiedene Ressourcen hinweg

Das Trainieren separater Modelle für jede Sicherheitsmaßnahme führt zu Informationsverlusten über die gemeinsame Marktdynamik. Transferlernen ermöglicht den Wissensaustausch zwischen verwandten Assets.

Untersuchungen haben gezeigt, dass Dynamic Time Warping in Kombination mit Transferlernen die Robustheit von Vorhersagen verbessert. Modelle, die mit liquiden Aktien trainiert wurden, konnten Vorhersagen für weniger liquide Wertpapiere mit wenigen Trainingsdaten ableiten.

Branchenbezogenes Transferlernen geht davon aus, dass Aktien innerhalb einer Branche ähnlich auf Marktfaktoren reagieren. Technologieaktien könnten beispielsweise andere Muster aufweisen als Versorger- oder Finanzaktien.

Multi-Target-Vorhersage

Die meisten Kursprognosemodelle sagen ein einzelnes Kursziel voraus – typischerweise den Schlusskurs des Folgetages. Händler achten jedoch auf mehrere Signale: Kursrichtung, Volatilität, Volumen und verschiedene technische Indikatoren.

Die Forschung zur flexiblen Zielprognose entwickelte Rahmenwerke, die drei verschiedene Momentum-Indikatoren gleichzeitig prognostizieren: Schlusskursdifferenz, gleitende Durchschnittsdifferenz und exponentielle gleitende Durchschnittsdifferenz. Ansätze mit mehreren Zielen nutzen die Beziehungen zwischen den Zielen und können so die Genauigkeit aller Ziele potenziell verbessern.

Integration von Insiderhandelssignalen

Unternehmensinsider verfügen über privilegierte Informationen zu Geschäftsaussichten. Ihre Handelsaktivitäten liefern Hinweise auf die zukünftige Aktienkursentwicklung.

Eine Studie, die Insiderhandelsdaten anhand eines Datensatzes mit Transaktionen über mehrere Zeiträume hinweg analysierte, ergab, dass verschiedene Algorithmen des maschinellen Lernens mithilfe dieser alternativen Daten erfolgreich Aktienkurse prognostizieren konnten. Der Datensatz wurde bereinigt, indem Schenkungen entfernt wurden, da nur Käufe und Verkäufe die Kurse beeinflussen.

Diese Anwendung wirft ethische und regulatorische Fragen auf. Die Forschung basiert auf öffentlich zugänglichen Insidergeschäften, nicht auf illegalen Informationen, doch die Grauzone muss sorgfältig beachtet werden.

Reinforcement Learning für Handelsstrategien

Anstatt Preise vorherzusagen, optimiert Reinforcement Learning direkt die Handelsaktionen. Agenten lernen durch Versuch und Irrtum in simulierten Märkten und erhalten Belohnungen basierend auf den erzielten Gewinnen und Verlusten.

Dieser Ansatz berücksichtigt naturgemäß Transaktionskosten, Slippage und Positionslimits – Faktoren, die Preisprognosemodelle ignorieren. Das Training erfordert jedoch enorme Rechenressourcen und sorgfältig gestaltete Belohnungsfunktionen.

Die Dimension der Finanzstabilität

Mit zunehmender Verbreitung von Geldwäsche und Terrorismusfinanzierung treten systemische Auswirkungen zutage. Die Bank für Internationalen Zahlungsausgleich (BIZ) ging in ihren Ausführungen auf dem Asiatischen Finanzforum im Januar 2026 auf die Folgen für die Finanzstabilität ein.

Mehrere Risiken erfordern Aufmerksamkeit. Erstens das Konzentrationsrisiko: Wenn viele Institute ähnliche Modelle und Datenanbieter nutzen, könnten korrelierte Fehler in Krisenzeiten zu synchronisierten Liquidationen führen.

Zweitens: Prozyklizität – auf historischen Daten trainierte ML-Modelle können Markttrends verstärken. In Aufwärtsmärkten prognostizieren die Modelle weitere Kursgewinne und regen zum Kauf an. In Abwärtsmärkten werden die Prognosen pessimistischer und beschleunigen die Verkäufe.

Drittens: Intransparenz – Regulierungsbehörden haben Schwierigkeiten, komplexe Modelle zu verstehen, was die Aufsicht erschwert. Systemrelevante Institutionen, die intransparente KI-Systeme einsetzen, schaffen blinde Flecken bei der Überwachung der Finanzstabilität.

Viertens, Cybersicherheitslücken – ML-Systeme können durch Adversarial Examples angegriffen werden. Gezielt manipulierte Eingabedaten können Modelle dazu verleiten, ausnutzbare Vorhersagen zu treffen.

Diese Bedenken sprechen nicht gegen die Einführung von ML, sondern unterstreichen die Notwendigkeit von Governance, Vielfalt der Ansätze und regulatorischen Rahmenbedingungen, die sich parallel zur Technologie weiterentwickeln.

Erfolgsmessung: Woran Erfolg liegt

Woran erkennen Institutionen, ob ihre ML-Initiativen funktionieren?

Unterschiedliche Anwendungsbereiche erfordern unterschiedliche Kennzahlen. Handelsmodelle werden anhand risikoadjustierter Renditen bewertet – Sharpe-Ratio, maximaler Drawdown, Profitfaktoren. Ein Modell mit einer Vorhersagegenauigkeit von 95% ist wertlos, wenn es nach Abzug der Transaktionskosten keine profitablen Trades ermöglicht.

Risikomodelle werden anhand ihrer Abdeckung bewertet – liegen die tatsächlichen Ergebnisse (95%) innerhalb der prognostizierten 95%-Konfidenzintervalle? Backtesting bestätigt, dass die Verlustprognosen über verschiedene Zeithorizonte hinweg mit den realisierten Verlusten übereinstimmen.

Betrugserkennungssysteme gleichen die Quote falsch positiver und falsch negativer Ergebnisse aus. Jede Transaktion als verdächtig zu kennzeichnen, führt zwar zu einer perfekten Trefferquote, beeinträchtigt aber die Präzision. Der optimale Schwellenwert hängt von den Ermittlungskosten und dem durch den Betrug entstandenen Schaden ab.

Ausführungsalgorithmen messen die Implementierungsabweichung – die Differenz zwischen dem Entscheidungspreis und dem tatsächlichen Ausführungspreis. Eine Reduzierung dieser Abweichung um nur wenige Basispunkte führt bei institutionellen Anlegern zu erheblichen Einsparungen.

Mal ehrlich: Viele ML-Projekte liefern keinen Mehrwert. Modelle, die in der Forschung glänzen, erweisen sich in der Praxis als anfällig. Infrastrukturinvestitionen übersteigen den Ertrag. Die behördliche Genehmigung dauert länger als erwartet.

Erfolgreiche Implementierungen weisen gemeinsame Merkmale auf: klare Geschäftsziele, funktionsübergreifende Teams, die Quanten und Ingenieure vereinen, realistische Zeitpläne und die Unterstützung durch die Geschäftsleitung, die die Investitionen auch nach anfänglichen Rückschlägen aufrechterhält.

Die Wettbewerbslandschaft im Jahr 2026

Maschinelles Lernen ist in den Kapitalmärkten zur Grundvoraussetzung geworden. Wer auf ML verzichtet, verliert nicht an Boden gegenüber Wettbewerbern, die es nutzen.

Doch der Vorteil, der sich allein aus der Einführung von ML ergibt, schwindet. Mit der zunehmenden Verbreitung der Techniken in der gesamten Branche verlagert sich die Differenzierung hin zu Datenzugriff, Talentqualität und Umsetzungsstärke. LSTM-Modelle werden mittlerweile von allen eingesetzt. Die Erfolgreichen finden proprietäre Datenquellen oder entwickeln Funktionen, die der Konkurrenz entgehen.

Anbieterlösungen nehmen rasant zu. Cloud-Anbieter bieten Finanz-ML-Plattformen an. Datenanbieter bündeln Analysen mit ihren Feeds. Dies führt zu einer Standardisierung grundlegender Funktionen und wirft gleichzeitig Fragen zur Modellhomogenität auf.

Die Speerspitze der Forschung verlagerte sich hin zu hybriden Ansätzen. Dabei werden Vorhersagen des maschinellen Lernens mit traditionellen quantitativen Modellen kombiniert, Risikobeschränkungen hinzugefügt und menschliches Urteilsvermögen einbezogen. Reines maschinelles Lernen ist einer durchdachten Integration in bestehende Systeme selten überlegen.

Praktische Schritte für Organisationen, die loslegen

Für Institutionen, die mit der Einführung von ML beginnen, gibt es mehrere Grundsätze, die eine erfolgreiche Implementierung leiten.

- Beginnen Sie mit einem kleinen Projekt. Versuchen Sie nicht, alle Abläufe gleichzeitig zu transformieren. Wählen Sie einen Anwendungsfall mit hohem Nutzen, klaren Erfolgskennzahlen und überschaubarem Umfang. Die Optimierung der Transaktionskosten für eine einzelne Anlageklasse ist dem Aufbau eines universellen Marktprognose-Tools deutlich überlegen.

- Investieren Sie zuerst in die Dateninfrastruktur. ML-Modelle sind nur so gut wie die Daten, mit denen sie trainiert werden. Der Aufbau sauberer, gut dokumentierter Datenpipelines zahlt sich in allen nachfolgenden Projekten aus.

- Bilden Sie funktionsübergreifende Teams. Quantitative Analysten verstehen Modelle, aber keine Produktionssysteme. Ingenieure entwickeln robuste Software, aber es fehlt ihnen an Fachwissen. Händler kennen die Märkte, aber nicht maschinelles Lernen. Erfolg erfordert Zusammenarbeit.

- Planen Sie iterativ vor. Erste Modelle werden enttäuschen. Budgets und Zeitpläne sollten mehrere Entwicklungszyklen vor der Produktionsfreigabe berücksichtigen.

- Etablieren Sie frühzeitig eine Governance-Struktur. Wenn Sie warten, bis Dutzende von Modellen existieren, wird die nachträgliche Dokumentation mühsam. Die Entwicklung von Frameworks, sobald das erste Modell live geht, ermöglicht eine natürlichere Skalierung.

| Erfolgsfaktor | Warum es wichtig ist | Häufige Fehlerquelle |

|---|---|---|

| Klares Geschäftsziel | Verhindert zielloses Experimentieren und bringt die Interessen der Beteiligten in Einklang. | “Maschinelles Lernen betreiben”, ohne Erfolg zu definieren |

| Dateninfrastruktur | Saubere Daten sind für die Modellqualität unerlässlich. | Ich erwarte, dass ML fehlerhafte Daten korrigiert. |

| Funktionsübergreifende Teams | Verbindet quantitative Expertise mit ingenieurtechnischer Strenge | Abgeschottete Entwicklung, losgelöst vom operativen Geschäft |

| Realistische Zeitabläufe | Die Produktionsbereitstellung dauert länger als die Forschung | Unterschätzung der Validierungs- und Infrastrukturarbeiten |

| Sponsoring durch die Geschäftsleitung | Sichert Investitionen auch bei unvermeidlichen Rückschlägen. | ML als IT-Projekt ohne unternehmerische Verantwortung behandeln |

Blick nach vorn: Was kommt als Nächstes?

Mehrere Trends werden das Finanz-ML in den kommenden Jahren prägen.

Große Sprachmodelle dringen über Chatbots hinaus in die Kapitalmärkte vor. Sie analysieren in großem Umfang Transkripte von Telefonkonferenzen zu Geschäftsergebnissen, regulatorische Dokumente und Forschungsberichte. Dabei extrahieren sie Signale aus unstrukturierten Texten, die herkömmliche NLP-Verfahren übersehen haben.

Föderiertes Lernen begegnet den Datenschutzbeschränkungen. Finanzinstitute können Modelle gemeinsam trainieren, ohne firmeneigene Daten weiterzugeben. Dies ermöglicht das Lernen aus umfassenderen Datensätzen bei gleichzeitigem Schutz der Wettbewerbsvorteile durch Informationssicherheit.

Quantencomputing ist zwar noch spekulativ, birgt aber ein enormes Transformationspotenzial. Portfoliooptimierung und Optionspreisberechnung beinhalten kombinatorische Probleme, die Quantenalgorithmen exponentiell schneller lösen könnten. Bis zur kommerziellen Nutzung sind es noch Jahre, doch die Forschung schreitet rasant voran.

Graph-Neuronale Netze modellieren Beziehungen zwischen Entitäten – Unternehmen, Wertpapieren, Kontrahenten. Diese Netzwerkeffekte beeinflussen die Risikoausbreitung und die Marktdynamik auf eine Weise, die mit traditionellen Modellen nicht erfasst wird.

Die Regulierungstechnologie entwickelt sich stetig weiter. Aufsichtsbehörden entwickeln eigene ML-Fähigkeiten, um Märkte zu überwachen und institutionelle Modelle zu bewerten. Das Katz-und-Maus-Spiel zwischen hochentwickelten Handelsalgorithmen und der regulatorischen Aufsicht verschärft sich.

Häufig gestellte Fragen

Welche Genauigkeit kann maschinelles Lernen bei der Aktienkursvorhersage erreichen?

Die Forschungsergebnisse variieren je nach Methodik und Zielsetzung, aber moderne Ansätze erreichen eine Genauigkeit von 88% mit SVM-RBF-Algorithmen, 83% mit Random Forest und 81% mit SVM-Polynommodellen. Fortgeschrittenere Deep-Learning-Architekturen wie aufmerksamkeitsbasierte Modelle erreichen bei bestimmten Aufgaben eine Genauigkeit von 95,1467%. Die Vorhersagegenauigkeit lässt sich jedoch nicht direkt auf die Rentabilität des Handels übertragen, da Transaktionskosten, Slippage und Markteinflüsse die Rendite erheblich beeinflussen. Die Performance im realen Handel bleibt typischerweise hinter den Ergebnissen von Forschungs-Backtests zurück.

Wie lange dauert die Implementierung eines Machine-Learning-Modells auf den Kapitalmärkten?

Die Produktionsbereitstellung dauert in der Regel 8–17 Monate von der ersten Recherche bis zur vollständigen Implementierung. Recherche und Prototyping nehmen 2–4 Monate in Anspruch, die Entwicklung 3–6 Monate, die Validierung 1–3 Monate und die Produktionsbereitstellung 2–4 Monate. Dies setzt voraus, dass die Organisation bereits über eine adäquate Dateninfrastruktur und funktionsübergreifende Teams verfügt. Erstmalige Implementierungen dauern oft länger, da Institutionen erst die grundlegenden Fähigkeiten aufbauen müssen. Die laufende Überwachung und Wartung erfolgen anschließend fortlaufend.

Was sind die größten Herausforderungen im Bereich des maschinellen Lernens im Finanzwesen?

Die Datenqualität stellt die größte Herausforderung dar, dicht gefolgt von der Interpretierbarkeit der Modelle und dem Umgang mit Marktveränderungen. Finanzdaten weisen Lücken, Fehler und Survivorship Bias auf, die eine umfangreiche Vorverarbeitung erfordern. Regulatorische Anforderungen verlangen die Erklärbarkeit der Modelle, die Deep-Learning-Architekturen nur schwer gewährleisten können. Märkte sind nicht stationär, d. h. Beziehungen verändern sich im Zeitverlauf, was zu unvorhersehbaren Modellverschlechterungen führt. Die komplexe Infrastruktur für latenzarmen Handel und die Einhaltung regulatorischer Vorgaben erschwert neben den technischen Herausforderungen auch den operativen Betrieb.

Funktionieren Modelle des maschinellen Lernens besser als traditionelle quantitative Methoden?

ML-Modelle übertreffen traditionelle Methoden bei vielen Aufgaben deutlich. Studien zeigen, dass LSTM-Netzwerke ARIMA-Modelle bei der Zeitreihenprognose um 841 TP³T bis 871 TP³T übertreffen und einen MAPE von 2,721 TP³T gegenüber 20,661 TP³T erreichen. Allerdings bringt ML Komplexität mit sich, benötigt mehr Daten und ist weniger interpretierbar. Für manche Anwendungen – insbesondere solche, die regulatorische Transparenz erfordern oder mit kleinen Datensätzen arbeiten – sind traditionelle statistische Modelle daher weiterhin vorzuziehen. Die besten Implementierungen kombinieren ML oft mit traditionellen Ansätzen, anstatt einen durch den anderen zu ersetzen.

Welche regulatorischen Bedenken bestehen im Zusammenhang mit KI auf den Kapitalmärkten?

Die Bank für Internationalen Zahlungsausgleich (BIZ) hob in ihrem Bericht vom Juni 2025 die Auswirkungen von KI auf die Finanzstabilität hervor. Zu den Hauptbedenken zählen das Systemrisiko durch korrelierte Modellfehler, wenn viele Institute ähnliche Ansätze verwenden, die Prozyklizität, die Markttrends verstärkt, die Intransparenz, die die Aufsicht erschwert, und das Konzentrationsrisiko bei Anbietern gemeinsam genutzter Daten. Die Aufsichtsbehörden fordern die Dokumentation, Validierung und kontinuierliche Überwachung der Modelle. Der zunehmende Einsatz von KI führt zu einer verstärkten regulatorischen Kontrolle, da die Behörden prüfen, ob die bestehenden Rahmenbedingungen die Risiken angemessen abdecken.

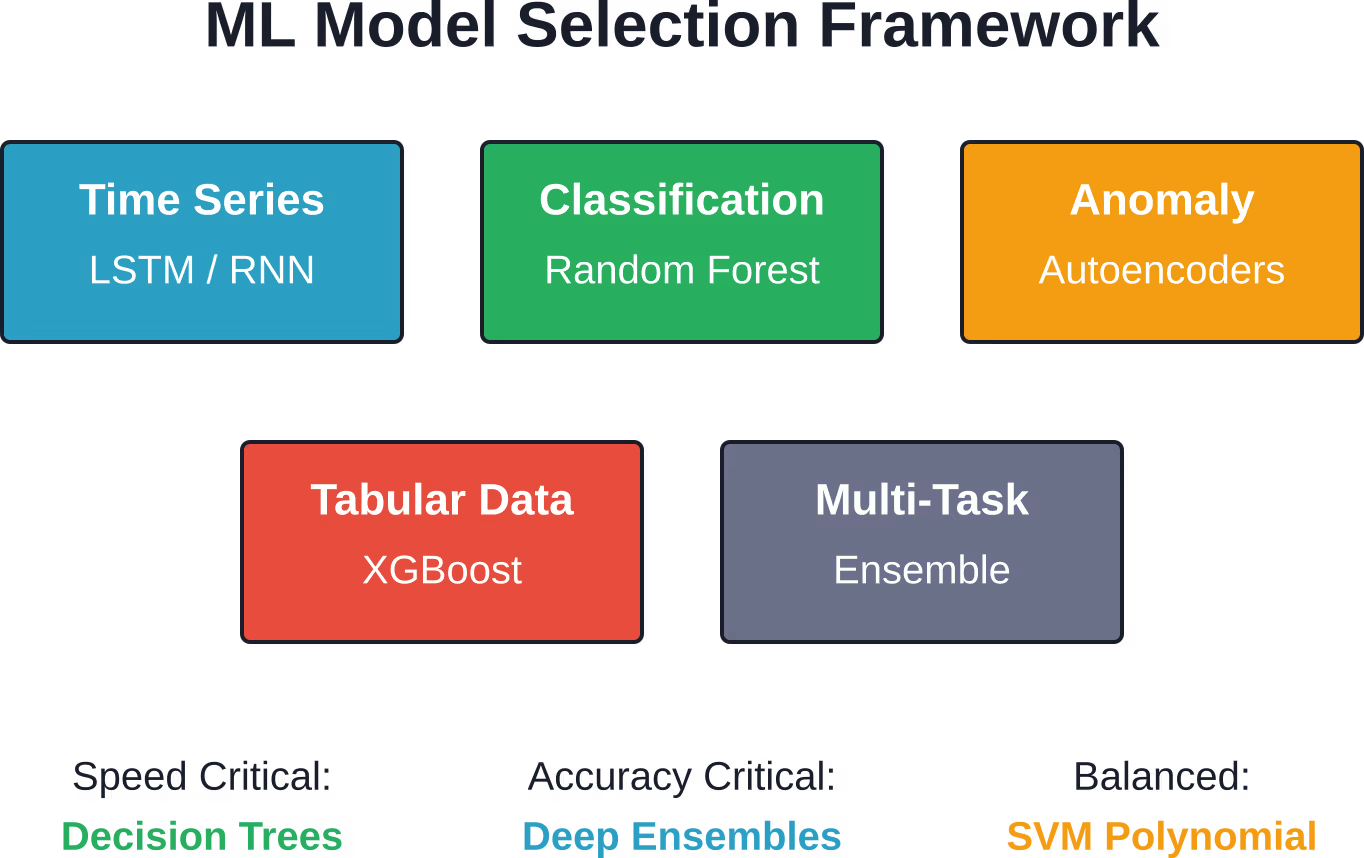

Welche Algorithmen für maschinelles Lernen eignen sich am schnellsten für den Echtzeithandel?

Entscheidungsbäume bieten in Vergleichsstudien mit nur einer Minute die schnellste Berechnungszeit, erreichen aber lediglich eine Genauigkeit von 681 TP3T. Lineare SVM-Modelle benötigen acht Minuten und erzielen eine Genauigkeit von 771 TP3T. Random Forest benötigt 18 Minuten für eine Genauigkeit von 831 TP3T. Der genaueste Ansatz, SVM RBF, benötigt 28 Minuten und liefert eine Genauigkeit von 881 TP3T. Für latenzkritischen Hochfrequenzhandel sind einfachere Algorithmen oder vorab berechnete Merkmale erforderlich, da die Modellinferenz in Mikrosekunden und nicht in Minuten abgeschlossen sein muss.

Kann maschinelles Lernen Börsencrashs vorhersagen?

ML-Modelle können Anomalien und Regimewechsel erkennen, die mitunter Crashs vorausgehen, doch die zuverlässige Vorhersage von Markteinbrüchen bleibt äußerst schwierig. Märkte stürzen ab, weil unerwartete Ereignisse korrelierte Verkäufe auslösen. Wären Crashs anhand historischer Datenmuster vorhersagbar, würden Marktteilnehmer sie antizipieren, ihr Verhalten anpassen und den Crash verhindern. ML-Modelle, die unter normalen Marktbedingungen trainiert wurden, versagen häufig in extremen Stresssituationen, wenn Korrelationen zusammenbrechen und beispiellose Dynamiken entstehen. Einige Ansätze nutzen Reinforcement Learning oder spezialisierte Krisenerkennungsmodelle, doch keiner von ihnen liefert eine zuverlässige Crash-Vorhersage.

Schlussfolgerung

Maschinelles Lernen hat die Funktionsweise der Kapitalmärkte grundlegend verändert. Vom algorithmischen Handel mit Ausführungszeiten im Mikrosekundenbereich bis hin zu Risikomodellen, die Milliarden von Szenarien verarbeiten – maschinelles Lernen bildet heute die Grundlage kritischer Finanzinfrastrukturen.

Die Ergebnisse sprechen für sich. Vorhersagegenauigkeiten von über 88%, reduzierte Transaktionskosten, verbesserte Betrugserkennung und optimiertes Risikomanagement belegen den messbaren Mehrwert. Fortschrittliche Architekturen wie LSTMs und Aufmerksamkeitsmechanismen erweitern die Leistungsgrenzen kontinuierlich.

Doch die Herausforderungen bestehen weiterhin. Die Datenqualität bleibt die Grundlage – kein Algorithmus kann fehlerhafte Eingaben kompensieren. Die Interpretierbarkeit der Modelle steht im Konflikt mit regulatorischen Anforderungen. Die Komplexität der Infrastruktur erfordert spezialisiertes Fachwissen. Die Auswirkungen auf die Finanzstabilität müssen branchenweit berücksichtigt werden.

Der Erfolg resultiert nicht allein aus der Einführung von ML, sondern aus der durchdachten Integration in bestehende Systeme, klaren Geschäftszielen, funktionsübergreifender Zusammenarbeit und realistischen Erwartungen. Die Technologie ist erprobt. Die Differenzierung liegt nun in der Qualität der Umsetzung, dem Zugriff auf firmeneigene Daten und der organisatorischen Leistungsfähigkeit.

Institutionen, die diesen Weg beschreiten, sollten sich zunächst auf einen wichtigen Anwendungsfall konzentrieren. Investieren Sie in eine solide Datenbasis, bilden Sie interdisziplinäre Teams und planen Sie iterative Anpassungen ein. Der Wettbewerb wartet nicht. Maschinelles Lernen hat sich auf den Kapitalmärkten von einem experimentellen zu einem unverzichtbaren Bestandteil entwickelt.