Resumen rápido: El aprendizaje automático ha transformado los mercados de capitales mediante la negociación algorítmica, la gestión de riesgos y el análisis predictivo. Desde la ejecución de alta frecuencia hasta la detección de fraudes, los modelos de aprendizaje automático procesan enormes cantidades de datos de mercado para identificar patrones indetectables para los humanos. Si bien persisten desafíos como la calidad de los datos, la interpretabilidad de los modelos y el cumplimiento normativo, las técnicas avanzadas, como el aprendizaje profundo y los métodos de conjunto, alcanzan ahora precisiones de predicción superiores a 88%, lo que está redefiniendo radicalmente el funcionamiento de las instituciones financieras.

Los mercados de capitales siempre se han basado en datos. Pero el enorme volumen de información que circula hoy en día por las bolsas (datos de transacciones, libros de órdenes, análisis del sentimiento del mercado, indicadores económicos) ha desbordado los métodos analíticos tradicionales.

El aprendizaje automático cambió esa ecuación.

Actualmente, las instituciones financieras implementan modelos de aprendizaje automático que procesan millones de datos por segundo, identificando oportunidades de inversión, gestionando la exposición al riesgo y detectando anomalías que señalan fraude o manipulación del mercado. Esta tecnología ha superado con creces las fases piloto experimentales. Según el Informe Global InvestOps 2026, 701.030 empresas del lado comprador utilizan con éxito la IA para dar soporte a sus operaciones, mientras que 571.030 empresas consideran la estabilidad del proveedor como la principal prioridad a la hora de seleccionar soluciones de IA.

Sin embargo, hay un aspecto importante: implementar el aprendizaje automático en los mercados de capitales es fundamentalmente diferente a otras industrias. Los datos de mercado presentan desafíos únicos: no estacionariedad, cambios de régimen, dinámicas adversarias y restricciones regulatorias que no existen en otros ámbitos.

Este artículo examina cómo funciona realmente el aprendizaje automático en los mercados de capitales hoy en día, qué casos de uso ofrecen resultados medibles, qué niveles de precisión se pueden alcanzar y qué desafíos siguen enfrentando los desarrolladores al crear sistemas de producción.

Cómo el aprendizaje automático transformó las operaciones de los mercados de capitales

El sector financiero lleva décadas experimentando con modelos cuantitativos. ¿Qué ha cambiado?

Convergieron tres factores de la oferta. Primero, los avances en las técnicas de aprendizaje profundo —en particular las redes de memoria a corto y largo plazo (LSTM) y los mecanismos de atención— permitieron que los modelos capturaran dependencias temporales en datos financieros secuenciales. Segundo, el acceso a fuentes de datos no estructurados se expandió drásticamente: análisis de sentimiento en redes sociales, imágenes satelitales y proveedores de datos alternativos. Tercero, la capacidad de procesamiento aumentó gracias a la infraestructura en la nube y al hardware especializado, como las GPU.

La presión de la demanda aceleró la adopción. Las oportunidades de reducción de costos se volvieron cruciales a medida que se comprimían los márgenes comerciales. Mantener la competitividad requería procesar la información más rápido que los rivales. El Banco de Pagos Internacionales señaló en su informe de estabilidad financiera de junio de 2025 que la expansión de la IA en el sector financiero está impulsada por estas dos fuerzas: la capacidad tecnológica y la necesidad empresarial.

Pero el aprendizaje automático introdujo una complejidad que los modelos cuantitativos tradicionales evitaban. Las redes neuronales funcionan como cajas negras. El escrutinio regulatorio se intensificó, especialmente en lo que respecta a las implicaciones para la estabilidad financiera. El BIS destacó en sus declaraciones de enero de 2026 que la IA en los mercados financieros ahora atrae una atención regulatoria minuciosa desde la perspectiva del riesgo sistémico.

El desafío de la escala

Las instituciones financieras operan a una escala extraordinaria. Añaden más funciones, más modelos, más plataformas de intercambio, más productos y más clases de activos, todo simultáneamente. No se trata de un problema de escalabilidad teórico. Las empresas de negociación expanden continuamente su presencia geográfica a la vez que aumentan la dimensionalidad de los datos.

Las exigencias computacionales son considerables. Incluso los algoritmos relativamente sencillos requieren un tiempo de procesamiento significativo. Un estudio que comparó algoritmos de aprendizaje automático para la predicción de precios de acciones reveló que los modelos SVM RBF lograron la mayor precisión, aunque requirieron un tiempo de procesamiento sustancialmente mayor que otros modelos. Random Forest obtuvo una precisión competitiva con requisitos computacionales moderados. Los árboles de decisión fueron los más rápidos, pero ofrecieron una menor precisión.

Velocidad frente a precisión. Esa disyuntiva define gran parte de la implementación del aprendizaje automático en los mercados de capitales.

Cree software de aprendizaje automático con IA superior

IA superior Desarrollan software de IA a medida, incluyendo modelos de aprendizaje automático, herramientas de análisis predictivo y aplicaciones web y móviles basadas en IA. Su equipo brinda soporte a proyectos desde la fase de descubrimiento y revisión de datos hasta el desarrollo del producto mínimo viable (MVP), la integración y la evaluación de resultados.

Para los equipos de mercados de capitales, esto puede servir de apoyo para la elaboración de modelos de riesgo, el análisis de señales de mercado, la previsión, la automatización de informes o las herramientas de apoyo a la toma de decisiones basadas en datos financieros.

¿Necesitas un sistema de aprendizaje automático basado en tus datos?

AI Superior puede ayudar con:

- Creación de soluciones personalizadas de aprendizaje automático

- desarrollo de herramientas de análisis predictivo

- Probar ideas mediante el desarrollo de PoC o MVP.

- Integración de la IA en los sistemas existentes

👉 Contacta con IA Superior para hablar sobre su proyecto.

Casos de uso clave del aprendizaje automático en los mercados de capitales

Las aplicaciones de aprendizaje automático en los mercados de capitales se agrupan en torno a varios ámbitos de alto valor. No todos los casos de uso ofrecen los mismos resultados, y algunos están más desarrollados que otros.

Negociación y ejecución algorítmica

Aquí es donde el aprendizaje automático encontró su primer y más sólido afianzamiento. Las empresas de negociación de alta frecuencia utilizan modelos para predecir los movimientos de precios a corto plazo y optimizar la ejecución de órdenes.

El análisis de costos de transacción se basa en gran medida en el aprendizaje automático. Cuando las instituciones ejecutan grandes órdenes, dividirlas en partes más pequeñas a lo largo del tiempo minimiza el impacto en el mercado. Los modelos de aprendizaje automático predicen los cronogramas de ejecución óptimos basándose en patrones históricos, las condiciones de liquidez actuales y las previsiones de volatilidad.

Las mejoras en el rendimiento son cuantificables. Los datos del sector sugieren que las estrategias de ejecución basadas en aprendizaje automático reducen los costes de transacción de forma significativa en comparación con los algoritmos tradicionales.

Predicción y pronóstico de precios

La predicción del precio de las acciones sigue siendo una de las aplicaciones de aprendizaje automático más investigadas. El desafío es notoriamente difícil porque los mercados financieros incorporan la información de manera eficiente; si un patrón fuera fácilmente explotable, el arbitraje lo eliminaría.

A pesar de ello, las técnicas modernas de aprendizaje automático demuestran un poder predictivo significativo. Las investigaciones sobre redes LSTM frente a los modelos ARIMA tradicionales revelaron que las redes LSTM superan a los modelos basados en ARIMA por un margen considerable. Asimismo, se ha demostrado que las arquitecturas LSTM logran tasas de error significativamente menores en comparación con los enfoques ARIMA tradicionales en tareas de predicción bursátil.

Las arquitecturas avanzadas optimizan aún más el rendimiento. Las arquitecturas avanzadas de aprendizaje profundo, incluidos los modelos basados en atención y las variantes de LSTM, logran una alta precisión en las tareas de predicción bursátil. Estas no son afirmaciones genéricas, sino resultados experimentales específicos de investigaciones académicas sobre marcos de negociación cuantitativa.

La metodología es de suma importancia. Los estudios suelen utilizar una división de datos de entrenamiento de 70% y de prueba de 30%. La ingeniería de características y el análisis de correlación resultan fundamentales: los investigadores eliminan las características con una correlación superior a 95% para evitar problemas de multicolinealidad.

Gestión de riesgos y optimización de cartera

Las instituciones financieras se enfrentan a riesgos complejos relacionados con contrapartes, factores de mercado, eventos crediticios y fallas operativas. Los modelos de aprendizaje automático mejoran los cálculos tradicionales del Valor en Riesgo (VaR) y las pruebas de estrés.

Las arquitecturas de autoencoders han surgido para la modelización de tipos de interés. Estos modelos de aprendizaje no supervisado comprimen datos de curvas de rendimiento de alta dimensión en representaciones latentes y, posteriormente, reconstruyen escenarios de tipos para el cálculo de riesgos. Este enfoque aborda los desafíos que plantea la calibración de modelos ante cambios en los regímenes de mercado.

La optimización de carteras utiliza el aprendizaje automático para identificar relaciones no lineales entre activos que las matrices de correlación no detectan. Los agentes de aprendizaje por refuerzo aprenden estrategias de negociación mediante interacciones de mercado simuladas, optimizando la rentabilidad ajustada al riesgo en lugar de seguir reglas predeterminadas.

Detección de fraude y cumplimiento normativo

La detección de anomalías representa una aplicación natural del aprendizaje automático. Los modelos entrenados con patrones de negociación normales detectan actividades inusuales que pueden indicar manipulación del mercado, uso de información privilegiada o errores operativos.

Los algoritmos de agrupamiento como K-Means pueden aplicarse para identificar patrones de comportamiento en los participantes del mercado y segmentarlos según dichos patrones. Las desviaciones de las normas del grupo dan lugar a revisiones de cumplimiento.

El análisis de sentimientos en las comunicaciones comerciales ayuda a identificar posibles conductas indebidas. Los modelos de procesamiento del lenguaje natural analizan correos electrónicos, registros de chat y transcripciones de voz en busca de patrones lingüísticos sospechosos.

Análisis de datos alternativos

La proliferación de fuentes de datos no tradicionales creó oportunidades que los analistas cuantitativos tradicionales no podían aprovechar. Imágenes satelitales de estacionamientos comerciales, datos de transacciones con tarjetas de crédito, análisis de sentimiento en redes sociales: todo esto requiere aprendizaje automático para extraer señales útiles.

Las investigaciones sobre la representación vectorial del sentimiento de las noticias para la predicción bursátil demostraron que la representación vectorial de los datos de los titulares mejora considerablemente la predicción del precio de las acciones, con una precisión de al menos 40% en comparación con el entrenamiento sin dichos datos. Esto puede parecer poco, pero en los mercados de capitales, las pequeñas ventajas se multiplican significativamente.

Las técnicas de aprendizaje por transferencia permiten compartir conocimientos entre activos relacionados. Investigaciones que utilizaron la técnica de alineación temporal dinámica (Dynamic Time Warping) para el aprendizaje por transferencia demostraron que los modelos entrenados con los patrones de una acción podían mejorar las predicciones para valores relacionados, especialmente dentro de grupos sectoriales.

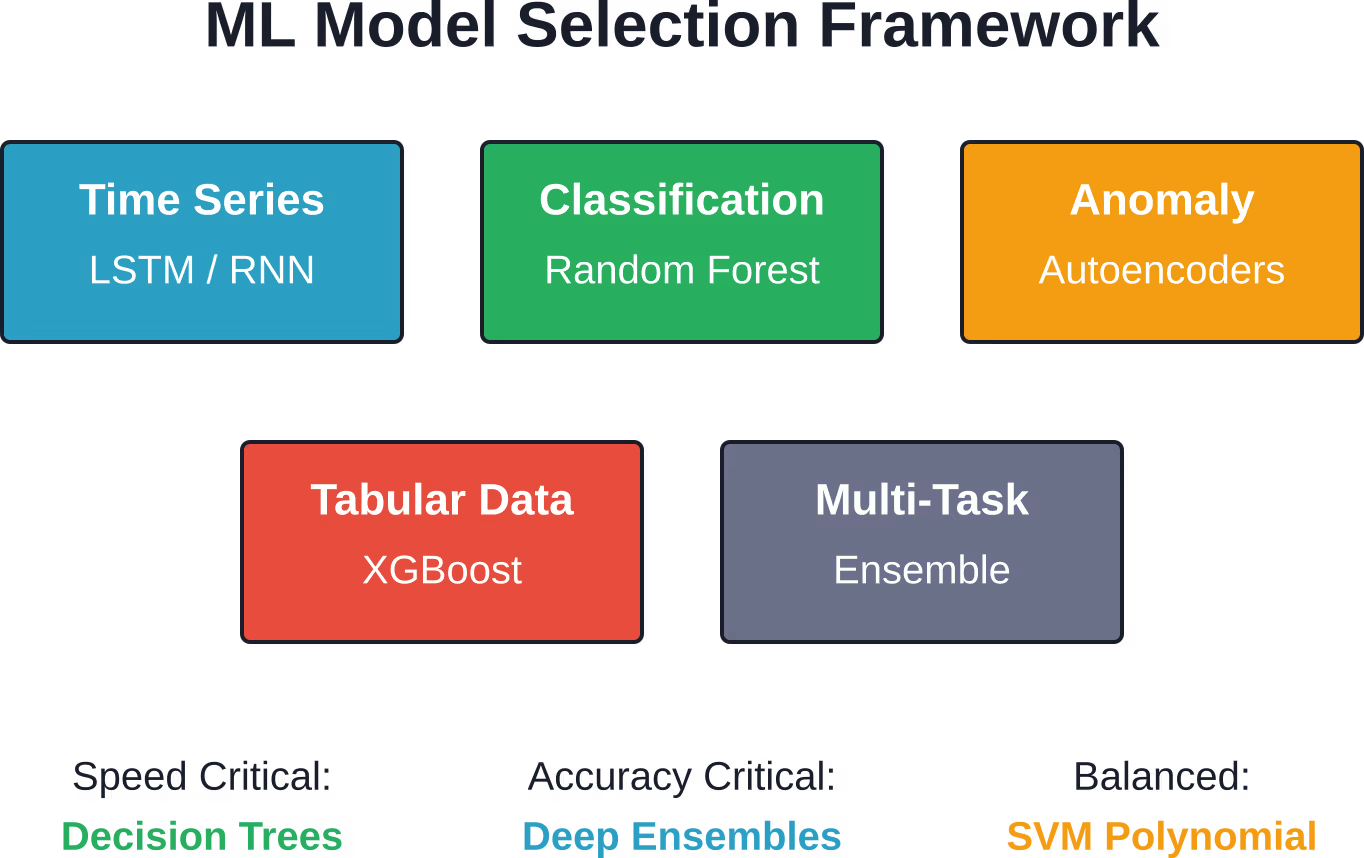

Arquitecturas de modelos de aprendizaje automático para finanzas

No todos los enfoques de aprendizaje automático se adaptan por igual a las aplicaciones financieras. La naturaleza temporal y secuencial de los datos de mercado favorece arquitecturas específicas.

Redes neuronales recurrentes y LSTM

Las redes de memoria a corto y largo plazo (LSTM) se han convertido en la arquitectura dominante para las series temporales financieras. Su capacidad para mantener dependencias a largo plazo y evitar problemas de gradiente evanescente las hace ideales para capturar la dinámica del mercado en múltiples escalas temporales.

Una arquitectura LSTM típica para la predicción de acciones podría usar 64 unidades de memoria en la primera capa con una tasa de abandono de 20% para evitar el sobreajuste, seguida de una segunda capa con 32 unidades. La tasa de abandono y la configuración de las capas impactan directamente en el rendimiento; no se trata de decisiones arbitrarias, sino de hiperparámetros cuidadosamente ajustados.

Las redes LSTM bidireccionales procesan secuencias tanto hacia adelante como hacia atrás, capturando el contexto futuro que los modelos unidireccionales no logran. Las investigaciones han demostrado que las arquitecturas LSTM bidireccionales mejoran el rendimiento con respecto a los enfoques unidireccionales al procesar secuencias en ambas direcciones.

Métodos de conjunto

La combinación de múltiples modelos suele ofrecer mejores resultados que cualquier algoritmo individual. Los enfoques de conjunto incluyen la votación (cada modelo contribuye por igual), el apilamiento (un metamodelo aprende a ponderar los modelos base) y la mezcla (combinaciones ponderadas).

Los marcos de investigación que integran AdaBoost, árboles de decisión, LightGBM, bosques aleatorios y XGBoost con modelos de fusión demostraron que los enfoques de conjunto generan rendimientos sustanciales en simulaciones de trading. La diversificación de los tipos de modelos reduce el riesgo de que la debilidad de un solo algoritmo domine los resultados.

Arquitecturas de transformadores

Los mecanismos de atención revolucionaron el procesamiento del lenguaje natural y aparecen cada vez con mayor frecuencia en el aprendizaje automático financiero. Los transformadores procesan secuencias completas simultáneamente en lugar de secuencialmente, lo que permite la computación paralela y la captura de dependencias de largo alcance.

El mecanismo de atención aprende qué pasos del pasado influyen más en las predicciones actuales, creando así una ponderación adaptativa de las características. Esto resulta valioso en mercados donde la relevancia de la información histórica varía según el régimen.

Desafíos críticos en el aprendizaje automático financiero

Implementar el aprendizaje automático en los mercados de capitales es más difícil que en la mayoría de los ámbitos. Los desafíos se dividen en categorías técnicas, regulatorias y operativas.

Calidad y disponibilidad de los datos

Los datos financieros presentan lagunas, errores e inconsistencias. Las operaciones corporativas, como la división de acciones, requieren ajustes. El sesgo de supervivencia distorsiona los conjuntos de datos históricos cuando las empresas que fracasan desaparecen de los registros.

Los datos alternativos plantean problemas de calidad adicionales. El web scraping produce señales ruidosas. Las imágenes satelitales requieren interpretación experta. El análisis de sentimientos en redes sociales refleja la actividad de bots junto con opiniones genuinas.

El preprocesamiento consume muchísimos recursos. La limpieza de conjuntos de datos, el manejo de valores faltantes, la normalización de escalas y la ingeniería de características suelen llevar más tiempo que el propio entrenamiento del modelo.

No estacionariedad y cambios de régimen

Los mercados no permanecen constantes. Las relaciones entre variables cambian a medida que evolucionan las condiciones económicas, las regulaciones y las estructuras de mercado. Un modelo entrenado con datos anteriores a 2020 podría fallar después de la pandemia, ya que las correlaciones cambiaron radicalmente.

La detección de regímenes se vuelve esencial. Los modelos deben identificar cuándo su distribución de entrenamiento ya no coincide con las condiciones actuales. Algunos enfoques utilizan el aprendizaje en línea para actualizar continuamente los parámetros. Otros mantienen múltiples modelos especializados para diferentes regímenes y alternan entre ellos.

Interpretabilidad y explicabilidad del modelo

Los reguladores y los gestores de riesgos exigen explicaciones. La frase “Así lo dijo la red neuronal” no satisface los requisitos de cumplimiento ni inspira confianza cuando los modelos recomiendan posiciones importantes.

Técnicas como SHAP (SHapley Additive exPlanations) y LIME (Local Interpretable Model-agnostic Explanations) ayudan a descomponer las predicciones en contribuciones de características. Sin embargo, estos métodos añaden una sobrecarga computacional y no resuelven por completo el problema de la caja negra.

Algunas instituciones aceptan una menor precisión en modelos interpretables como las regresiones lineales o los árboles de decisión, en lugar de redes neuronales opacas. La disyuntiva entre precisión e interpretabilidad refleja la disyuntiva entre precisión y velocidad.

Sobreajuste y generalización

Los conjuntos de datos financieros contienen un ruido enorme en relación con la señal. Los modelos memorizan fácilmente patrones de datos de entrenamiento que no se generalizan.

Las técnicas de regularización son útiles: penalizaciones L1 y L2, capas de abandono (dropout) y parada temprana. La validación cruzada se vuelve crucial, pero también compleja, con datos de series temporales, donde los enfoques tradicionales de validación cruzada k-fold violan el orden temporal.

Las pruebas de avance proporcionan estimaciones de rendimiento más realistas. El modelo se entrena con datos históricos hasta el tiempo T, predice el período T+1 y luego se vuelve a entrenar incluyendo T+1 antes de predecir T+2. Esto simula una implementación real, pero requiere una implementación cuidadosa.

Cumplimiento normativo y riesgo de modelos

El Banco de Pagos Internacionales destacó en su informe de estabilidad financiera de junio de 2025 que la expansión de la IA atrae la atención de los reguladores. Los marcos de gestión de riesgos de los modelos ahora exigen documentación, validación y seguimiento continuo.

Los requisitos de las pruebas retrospectivas obligan a las instituciones a demostrar que los modelos funcionan según lo previsto en diversos escenarios. Las pruebas de estrés deben mostrar cómo se comportan los modelos durante las crisis de mercado, no solo en condiciones normales.

El creciente uso de la IA por parte de las instituciones financieras suscita preocupación por el riesgo sistémico. Si muchas instituciones dependen de modelos de aprendizaje automático y fuentes de datos similares, los fallos correlacionados podrían amplificar la tensión en el mercado.

Consideraciones para la implementación en el mundo real

La investigación académica demuestra lo que es posible. La implementación en producción revela lo que es práctico.

Requisitos de infraestructura

Los modelos de negociación en tiempo real requieren latencias de microsegundos. La infraestructura en la nube introduce retrasos de red inaceptables para estrategias de alta frecuencia. Muchas empresas implementan sus modelos en servidores físicos ubicados en las propias bolsas.

Las canalizaciones de datos deben gestionar datos de mercado en tiempo real, realizar cálculos de características, ejecutar inferencias y generar órdenes, todo ello dentro de plazos de tiempo estrictos. Los enfoques de infraestructura como código ayudan a gestionar la complejidad de los sistemas bare metal críticos en cuanto a latencia.

Supervisión y mantenimiento

Los modelos se degradan con el tiempo a medida que evolucionan las condiciones del mercado. El monitoreo continuo realiza un seguimiento de las métricas clave: precisión de predicción, distribución de características, tasas de error y calidad de ejecución.

Los sistemas de alerta notifican a los equipos cuando el rendimiento del modelo se sale de los rangos esperados. Sin embargo, distinguir entre una degradación real y anomalías temporales del mercado requiere criterio.

Los programas de reentrenamiento buscan un equilibrio entre la novedad y la estabilidad. El reentrenamiento diario puede detectar patrones recientes, pero introduce ruido. El reentrenamiento mensual puede pasar por alto cambios de régimen. La frecuencia óptima depende de la aplicación y el mercado específicos.

Modelo de gobernanza

Las grandes instituciones ejecutan cientos de modelos de aprendizaje automático simultáneamente. Los marcos de gobernanza realizan un seguimiento de los inventarios de modelos, su propiedad, el estado de validación y las clasificaciones de riesgo.

Los procesos de gestión de cambios garantizan que las actualizaciones del modelo se sometan a pruebas antes de su implementación en producción. Los sistemas de control de versiones realizan un seguimiento de las iteraciones del modelo y permiten revertir los cambios si las nuevas versiones no cumplen con las expectativas.

| Fase de implementación | Actividades clave | Cronograma típico |

|---|---|---|

| Investigación y creación de prototipos | Formulación de hipótesis, exploración de datos, modelos de referencia | 2-4 meses |

| Desarrollo | Ingeniería de características, selección de arquitectura, ajuste de hiperparámetros | 3-6 meses |

| Validación | Pruebas retrospectivas, pruebas de estrés, evaluación fuera de muestra | 1-3 meses |

| Despliegue en producción | Configuración de la infraestructura, sistemas de monitoreo, despliegue gradual. | 2-4 meses |

| Seguimiento continuo | Seguimiento del rendimiento, reentrenamiento, mantenimiento | Continuo |

Técnicas avanzadas que amplían las fronteras

La investigación continúa avanzando en las capacidades del aprendizaje automático financiero. Varios enfoques emergentes se muestran particularmente prometedores.

Transferencia del aprendizaje entre diferentes activos

Entrenar modelos separados para cada valor desperdicia información sobre la dinámica compartida del mercado. El aprendizaje por transferencia permite compartir conocimientos entre activos relacionados.

Las investigaciones demostraron que la alineación temporal dinámica combinada con el aprendizaje por transferencia mejoró la robustez de las predicciones. Los modelos entrenados con acciones líquidas pudieron generar predicciones para valores menos líquidos, donde los datos de entrenamiento son escasos.

El aprendizaje por transferencia sectorial parte de la premisa de que las acciones dentro de una misma industria responden de manera similar a los factores del mercado. Las acciones tecnológicas podrían presentar patrones distintos a los de las empresas de servicios públicos o financieras.

Predicción de múltiples objetivos

La mayoría de los modelos de predicción de precios pronostican un único objetivo, generalmente el precio de cierre del día siguiente. Sin embargo, los operadores se fijan en múltiples señales: la dirección del precio, la volatilidad, el volumen y diversos indicadores técnicos.

La investigación sobre la predicción de objetivos flexibles ha desarrollado marcos que pronostican simultáneamente tres indicadores de impulso distintos: la diferencia del precio de cierre, la diferencia de la media móvil y la diferencia de la media móvil exponencial. Los enfoques multiobjetivo aprovechan las relaciones entre los objetivos, lo que puede mejorar la precisión en todos ellos.

Integración de señales de operaciones con información privilegiada

Los directivos de las empresas poseen información privilegiada sobre las perspectivas comerciales. Su actividad bursátil proporciona indicios sobre el rendimiento futuro de las acciones.

Una investigación que analizó datos de operaciones con información privilegiada, utilizando un conjunto de datos que examinaba transacciones en múltiples períodos de tiempo, reveló que varios algoritmos de aprendizaje automático predijeron con éxito los precios de las acciones utilizando estos datos alternativos. El conjunto de datos se depuró eliminando las transacciones de regalos, ya que solo las compras y las ventas influyen en los precios.

Esta solicitud está sujeta a consideraciones éticas y regulatorias. La investigación utiliza información privilegiada divulgada públicamente, no información ilícita, pero la línea divisoria exige un manejo cuidadoso.

Aprendizaje por refuerzo para estrategias de trading

En lugar de predecir precios, el aprendizaje por refuerzo optimiza directamente las operaciones comerciales. Los agentes aprenden mediante ensayo y error en mercados simulados, recibiendo recompensas en función de las ganancias y pérdidas.

Este enfoque incorpora de forma natural los costes de transacción, el deslizamiento y los límites de posición, factores que los modelos de predicción de precios ignoran. Sin embargo, el entrenamiento requiere enormes recursos computacionales y funciones de recompensa cuidadosamente diseñadas.

La dimensión de la estabilidad financiera

A medida que aumenta la penetración del lavado de dinero, surgen implicaciones sistémicas. El Banco de Pagos Internacionales abordó las implicaciones para la estabilidad financiera en sus declaraciones durante el Foro Financiero Asiático en enero de 2026.

Existen varios riesgos que requieren atención. En primer lugar, el riesgo de concentración: si muchas instituciones utilizan modelos y proveedores de datos similares, los errores correlacionados podrían desencadenar liquidaciones sincronizadas en momentos de tensión.

En segundo lugar, la prociclicidad: los modelos de aprendizaje automático entrenados con datos históricos pueden amplificar las tendencias del mercado. En los mercados alcistas, los modelos predicen ganancias continuas y fomentan las compras. En las caídas, las predicciones se vuelven pesimistas, acelerando las ventas.

En tercer lugar, la opacidad: los reguladores tienen dificultades para comprender modelos complejos, lo que complica la supervisión. Las instituciones de importancia sistémica que utilizan sistemas de IA opacos crean puntos ciegos en el monitoreo de la estabilidad financiera.

En cuarto lugar, las vulnerabilidades de ciberseguridad: los sistemas de aprendizaje automático pueden ser atacados mediante ejemplos adversarios. Los datos de entrada diseñados deliberadamente podrían engañar a los modelos y llevarlos a realizar predicciones que pueden ser explotadas.

Estas preocupaciones no se oponen a la adopción del aprendizaje automático, sino que enfatizan la necesidad de una gobernanza, una diversidad de enfoques y marcos regulatorios que evolucionen junto con la tecnología.

Medir el éxito: ¿Qué significa "bueno"?

¿Cómo saben las instituciones si sus iniciativas de aprendizaje automático están funcionando?

Las distintas aplicaciones requieren distintas métricas. Los modelos de trading se evalúan según la rentabilidad ajustada al riesgo: ratios de Sharpe, reducción máxima del capital y factores de beneficio. Un modelo con una precisión de predicción del 951% (TP3T) es inútil si no se traduce en operaciones rentables tras descontar los costes de transacción.

Los modelos de riesgo se evalúan mediante la cobertura: ¿el 951% de los resultados reales se encuentran dentro de los intervalos de confianza previstos del 951%? Las pruebas retrospectivas validan que las predicciones de pérdidas coinciden con las pérdidas reales en diversos horizontes temporales.

Los sistemas de detección de fraude equilibran las tasas de falsos positivos y falsos negativos. Marcar cada transacción como sospechosa logra una recuperación perfecta, pero reduce la precisión. El umbral óptimo depende de los costos de investigación y del daño causado por el fraude.

Los algoritmos de ejecución miden el déficit de implementación: la diferencia entre el precio de decisión y el precio de ejecución real. Reducirlo incluso en unos pocos puntos básicos genera ahorros sustanciales a escala institucional.

Seamos realistas: muchos proyectos de aprendizaje automático no generan valor. Los modelos que destacan en la investigación resultan frágiles en la producción. Las inversiones en infraestructura superan los beneficios. La aprobación regulatoria tarda más de lo previsto.

Las implementaciones exitosas comparten características comunes: objetivos comerciales claros, equipos multifuncionales que combinan analistas cuantitativos e ingenieros, plazos realistas y el respaldo de la dirección ejecutiva que mantiene la inversión a pesar de los contratiempos iniciales.

El panorama competitivo en 2026

El aprendizaje automático se ha convertido en un requisito indispensable en los mercados de capitales. No utilizarlo no significa estabilidad, sino perder terreno frente a los competidores que sí lo hacen.

Pero la ventaja que ofrece la mera adopción del aprendizaje automático se está desvaneciendo. A medida que las técnicas se difunden por toda la industria, la diferenciación se centra ahora en el acceso a los datos, la calidad del talento y la excelencia en la ejecución. Hoy en día, todos utilizan modelos LSTM. Los líderes encuentran fuentes de datos propias o desarrollan funcionalidades que sus competidores no tienen.

Las soluciones de los proveedores proliferan. Los proveedores de servicios en la nube ofrecen plataformas de aprendizaje automático para el sector financiero. Los proveedores de datos integran el análisis con sus flujos de datos. Esto convierte las capacidades básicas en productos básicos, a la vez que plantea dudas sobre la homogeneidad de los modelos.

La vanguardia se ha orientado hacia enfoques híbridos. Estos combinan predicciones de aprendizaje automático con modelos cuantitativos tradicionales, superponiendo restricciones de riesgo e incorporando el juicio humano. El aprendizaje automático puro rara vez supera a una integración cuidadosa con los sistemas existentes.

Pasos prácticos para que las organizaciones comiencen

Para las instituciones que comienzan a adoptar el aprendizaje automático, existen varios principios que guían una implementación exitosa.

- Empiece por un enfoque limitado. No intente transformar todas las operaciones simultáneamente. Elija un caso de uso de alto valor con métricas de éxito claras y un alcance manejable. Optimizar los costos de transacción para una sola clase de activos es mejor que crear un motor de predicción de mercado universal.

- Invierte primero en infraestructura de datos. Los modelos de aprendizaje automático son tan buenos como los datos con los que se entrenan. Establecer flujos de datos limpios y bien documentados genera beneficios en todos los proyectos posteriores.

- Crea equipos multidisciplinarios. Los analistas cuantitativos entienden los modelos, pero no los sistemas de producción. Los ingenieros desarrollan software robusto, pero carecen de conocimientos específicos del sector. Los operadores conocen los mercados, pero no el aprendizaje automático. El éxito requiere colaboración.

- Planifique con iteración. Los modelos iniciales decepcionarán. Los presupuestos y los plazos deben contemplar varios ciclos de desarrollo antes de la implementación en producción.

- Establecer la gobernanza desde el principio. Esperar a que existan docenas de modelos dificulta la documentación retroactiva. Crear marcos de trabajo cuando el primer modelo entra en funcionamiento permite una escalabilidad más natural.

| Factor de éxito | Por qué es importante | Error común |

|---|---|---|

| Objetivo empresarial claro | Evita la experimentación sin rumbo y alinea a las partes interesadas. | “Hacer aprendizaje automático” sin definir el éxito. |

| Infraestructura de datos | Los datos limpios son esenciales para la calidad del modelo. | Esperar que el aprendizaje automático corrija los datos erróneos |

| Equipos multifuncionales | Combina la experiencia cuantitativa con el rigor de la ingeniería. | Desarrollo aislado y desconectado de las operaciones. |

| Cronogramas realistas | El despliegue en producción lleva más tiempo que la investigación. | Subestimar el trabajo de validación e infraestructura |

| Patrocinio ejecutivo | Mantiene la inversión a pesar de los inevitables contratiempos. | Tratar el aprendizaje automático como un proyecto de TI sin responsabilidad empresarial. |

Mirando hacia el futuro: ¿Qué sigue?

Diversas tendencias darán forma al aprendizaje automático financiero en los próximos años.

Los modelos de lenguaje de gran tamaño están entrando en los mercados de capitales más allá de los chatbots. Analizan transcripciones de teleconferencias sobre resultados, documentos regulatorios e informes de investigación a gran escala. Extraen información de textos no estructurados que el procesamiento del lenguaje natural tradicional no detecta.

El aprendizaje federado aborda las limitaciones de privacidad de los datos. Las instituciones financieras pueden entrenar modelos de forma colaborativa sin compartir datos propios. Esto permite aprender de conjuntos de datos más amplios, manteniendo al mismo tiempo una protección de la información competitiva.

La computación cuántica sigue siendo especulativa, pero potencialmente transformadora. La optimización de carteras y la valoración de opciones implican problemas combinatorios que los algoritmos cuánticos podrían resolver exponencialmente más rápido. Su viabilidad comercial aún tardará años, pero la investigación se acelera.

Las redes neuronales gráficas modelan las relaciones entre entidades: empresas, valores y contrapartes. Estos efectos de red influyen en la propagación del riesgo y la dinámica del mercado de maneras que las características tradicionales no logran capturar.

La tecnología regulatoria continúa evolucionando. Las autoridades supervisoras desarrollan sus propias capacidades de aprendizaje automático para monitorear los mercados y evaluar los modelos institucionales. La dinámica de tira y afloja entre los sofisticados algoritmos de negociación y la supervisión regulatoria se intensifica.

Preguntas frecuentes

¿Qué precisión puede alcanzar el aprendizaje automático en la predicción del precio de las acciones?

Los resultados de la investigación varían según la metodología y el objetivo, pero los enfoques modernos alcanzan una precisión de 88% con algoritmos SVM RBF, 83% con Random Forest y 81% con modelos SVM polinomiales. Arquitecturas de aprendizaje profundo más avanzadas, como los modelos basados en atención, alcanzan una precisión de 95,1467% en tareas específicas. Sin embargo, la precisión de la predicción no se traduce directamente en rentabilidad, ya que los costos de transacción, el deslizamiento y el impacto del mercado afectan significativamente los rendimientos. El rendimiento real de las operaciones suele ser inferior al de las pruebas retrospectivas de investigación.

¿Cuánto tiempo se tarda en implementar un modelo de aprendizaje automático en los mercados de capitales?

La implementación en producción suele requerir entre 8 y 17 meses desde la investigación inicial hasta la puesta en marcha completa. La investigación y la creación de prototipos duran entre 2 y 4 meses, el desarrollo entre 3 y 6 meses, la validación entre 1 y 3 meses, y la implementación en producción entre 2 y 4 meses. Esto presupone que la organización ya cuenta con una infraestructura de datos adecuada y equipos multidisciplinarios. Las primeras implementaciones suelen tardar más, ya que las instituciones desarrollan las capacidades fundamentales. Posteriormente, el monitoreo y el mantenimiento se prolongan indefinidamente.

¿Cuáles son los mayores desafíos en el aprendizaje automático financiero?

La calidad de los datos representa el desafío más crítico, seguido de cerca por la interpretabilidad del modelo y la gestión de los cambios de régimen. Los datos financieros contienen lagunas, errores y sesgos de supervivencia que requieren un preprocesamiento exhaustivo. Los requisitos regulatorios exigen una explicabilidad del modelo que las arquitecturas de aprendizaje profundo tienen dificultades para proporcionar. Los mercados presentan no estacionariedad, donde las relaciones cambian con el tiempo, lo que provoca que los modelos se degraden de forma impredecible. La complejidad de la infraestructura para la negociación de baja latencia y el cumplimiento normativo añade dificultades operativas que van más allá de los desafíos técnicos.

¿Los modelos de aprendizaje automático funcionan mejor que los métodos cuantitativos tradicionales?

Los modelos de aprendizaje automático superan significativamente a los métodos tradicionales en muchas tareas. Las investigaciones demuestran que las redes LSTM superan a los modelos ARIMA en un 841% a 871% en la predicción de series temporales, alcanzando un MAPE de 2,721% frente a 20,661% en la predicción de series temporales. Sin embargo, el aprendizaje automático introduce complejidad, requiere más datos y carece de interpretabilidad. Para algunas aplicaciones, en particular aquellas que requieren transparencia regulatoria o que involucran conjuntos de datos pequeños, los modelos estadísticos tradicionales siguen siendo preferibles. Las mejores implementaciones suelen combinar el aprendizaje automático con enfoques tradicionales en lugar de sustituir uno por el otro.

¿Qué preocupaciones regulatorias rodean a la IA en los mercados de capitales?

El Banco de Pagos Internacionales destacó las implicaciones de la IA para la estabilidad financiera en su informe de junio de 2025. Entre las principales preocupaciones se incluyen el riesgo sistémico derivado de fallos correlacionados de los modelos si muchas instituciones utilizan enfoques similares, la prociclicidad que amplifica las tendencias del mercado, la opacidad que complica la supervisión y el riesgo de concentración con proveedores de datos compartidos. Los reguladores exigen documentación, validación, pruebas de estrés y seguimiento continuo de los modelos. El creciente uso de la IA atrae un mayor escrutinio regulatorio, ya que las autoridades evalúan si los marcos actuales abordan adecuadamente los riesgos.

¿Qué algoritmos de aprendizaje automático son los más rápidos para operar en tiempo real?

Los árboles de decisión ofrecen el cálculo más rápido, con tan solo 1 minuto en estudios comparativos, aunque alcanzan una precisión de solo 68%. Los modelos lineales SVM requieren 8 minutos y alcanzan una precisión de 77%. El bosque aleatorio tarda 18 minutos y alcanza una precisión de 83%. El enfoque más preciso, SVM RBF, necesita 28 minutos y ofrece una precisión de 88%. Para el trading de alta frecuencia, donde la latencia es crítica, se requieren algoritmos más simples o características precalculadas, ya que la inferencia del modelo debe completarse en microsegundos en lugar de minutos.

¿Puede el aprendizaje automático predecir las caídas del mercado?

Los modelos de aprendizaje automático pueden detectar anomalías y cambios de régimen que a veces preceden a las caídas del mercado, pero predecir con fiabilidad estas caídas sigue siendo extremadamente difícil. Los mercados se desploman precisamente porque eventos inesperados desencadenan ventas correlacionadas. Si las caídas fueran predecibles a partir de patrones de datos históricos, los participantes del mercado las anticiparían, modificando su comportamiento y previniendo la caída. Los modelos de aprendizaje automático entrenados en condiciones normales de mercado suelen fallar durante situaciones de estrés extremo, cuando las correlaciones se rompen y surgen dinámicas sin precedentes. Algunos enfoques utilizan aprendizaje por refuerzo o modelos especializados de detección de crisis, pero ninguno proporciona una predicción fiable de las caídas.

Conclusión

El aprendizaje automático ha transformado radicalmente el funcionamiento de los mercados de capitales. Desde la negociación algorítmica que logra una ejecución en microsegundos hasta los modelos de riesgo que procesan miles de millones de escenarios, el aprendizaje automático ahora sustenta infraestructuras financieras críticas.

Los resultados hablan por sí solos. La precisión de las predicciones, que supera el 881%, la reducción de los costes de transacción, la mejora en la detección de fraudes y las optimizaciones en la gestión de riesgos, demuestran un valor tangible. Arquitecturas avanzadas como las redes LSTM y los mecanismos de atención siguen ampliando los límites del rendimiento.

Pero persisten los desafíos. La calidad de los datos sigue siendo fundamental: ningún algoritmo compensa los datos de entrada erróneos. La interpretabilidad de los modelos entra en conflicto con los requisitos normativos. La complejidad de la infraestructura exige conocimientos especializados. Las implicaciones para la estabilidad financiera requieren una consideración a nivel de todo el sector.

El éxito no reside únicamente en la adopción del aprendizaje automático, sino en una integración cuidadosa con los sistemas existentes, objetivos comerciales claros, colaboración interfuncional y expectativas realistas. La tecnología está probada. La diferenciación ahora radica en la calidad de la ejecución, el acceso a datos propios y la capacidad organizativa.

Para las instituciones que inician este camino, es fundamental comenzar con un enfoque claro. Elijan un caso de uso de alto valor, inviertan en bases de datos sólidas, formen equipos multifuncionales y planifiquen la iteración. El panorama competitivo no espera. El aprendizaje automático ha pasado de ser experimental a esencial en los mercados de capitales.