Résumé rapide : L'analyse prédictive dans le secteur bancaire utilise l'intelligence artificielle, l'apprentissage automatique et des algorithmes statistiques pour analyser les données historiques et en temps réel, permettant ainsi aux institutions financières d'anticiper le comportement des clients, de détecter les fraudes, d'évaluer le risque de crédit et de personnaliser les services. En 2024, 751 millions de livres sterling de grandes banques et d'établissements financiers utilisaient déjà une forme ou une autre d'IA dans leurs opérations, contre 531 millions en 2022. Cette technologie aide les banques à prévenir des fraudes se chiffrant en milliards chaque année, à réduire les défauts de paiement et à offrir des expériences client ultra-personnalisées.

Le secteur bancaire n'est pas seulement devenu numérique. Il est devenu prédictif.

Dès qu'une personne ouvre son application bancaire mobile pour consulter son solde, des algorithmes travaillent en arrière-plan : ils analysent ses habitudes de dépenses, signalent les transactions inhabituelles et prédisent même si elle envisage de se tourner vers un concurrent. Ce n'est pas de la science-fiction. C'est une réalité dans toutes les grandes institutions financières.

D'après les données de la Banque d'Angleterre, 751 millions d'établissements financiers interrogés en 2024 utilisent déjà une forme ou une autre d'IA dans leurs opérations. Cela représente une augmentation significative par rapport aux 531 millions recensés seulement deux ans auparavant, en 2022. Cette adoption ne se limite pas aux start-ups innovantes : toutes les grandes banques, compagnies d'assurance et sociétés de gestion d'actifs britanniques et internationales ayant participé à l'enquête ont déclaré avoir mis en œuvre des solutions d'IA.

Mais qu’est-ce qui rend précisément l’analyse prédictive si transformatrice pour le secteur bancaire ? Et pourquoi les institutions se précipitent-elles pour mettre en œuvre ces systèmes malgré leur complexité et le contrôle réglementaire ?

Qu’est-ce que l’analyse prédictive dans le secteur bancaire ?

L'analyse prédictive désigne l'utilisation d'algorithmes statistiques, de modèles d'apprentissage automatique et d'intelligence artificielle pour analyser des données actuelles et historiques afin de prévoir les résultats futurs. Dans le secteur bancaire, cela signifie transformer d'immenses ensembles de données (historique des transactions, interactions clients, tendances du marché, activité sur les réseaux sociaux) en informations exploitables.

Cette technologie combine plusieurs disciplines. Les algorithmes d'apprentissage automatique identifient des tendances qui échapperaient à l'œil humain. Les modèles statistiques quantifient les probabilités et les risques. L'infrastructure du Big Data traite l'information à grande échelle. Ensemble, ces composantes permettent aux banques de passer d'une prise de décision réactive à une prise de décision proactive.

En réalité, l'analyse prédictive n'est pas un simple outil, mais un écosystème de technologies interagissant. Un système de détection de fraude peut utiliser des réseaux neuronaux pour repérer les transactions anormales. Un modèle de notation de crédit peut combiner la régression logistique et le gradient boosting. La prédiction du taux d'attrition client repose souvent sur des méthodes d'ensemble combinant plusieurs algorithmes.

Le passage des analyses traditionnelles aux systèmes prédictifs représente un changement fondamental dans le fonctionnement des banques. L'informatique décisionnelle traditionnelle vous informe sur les événements du trimestre précédent. L'analyse prédictive, quant à elle, vous indique ce qui est susceptible de se produire au trimestre suivant et comment anticiper ces événements.

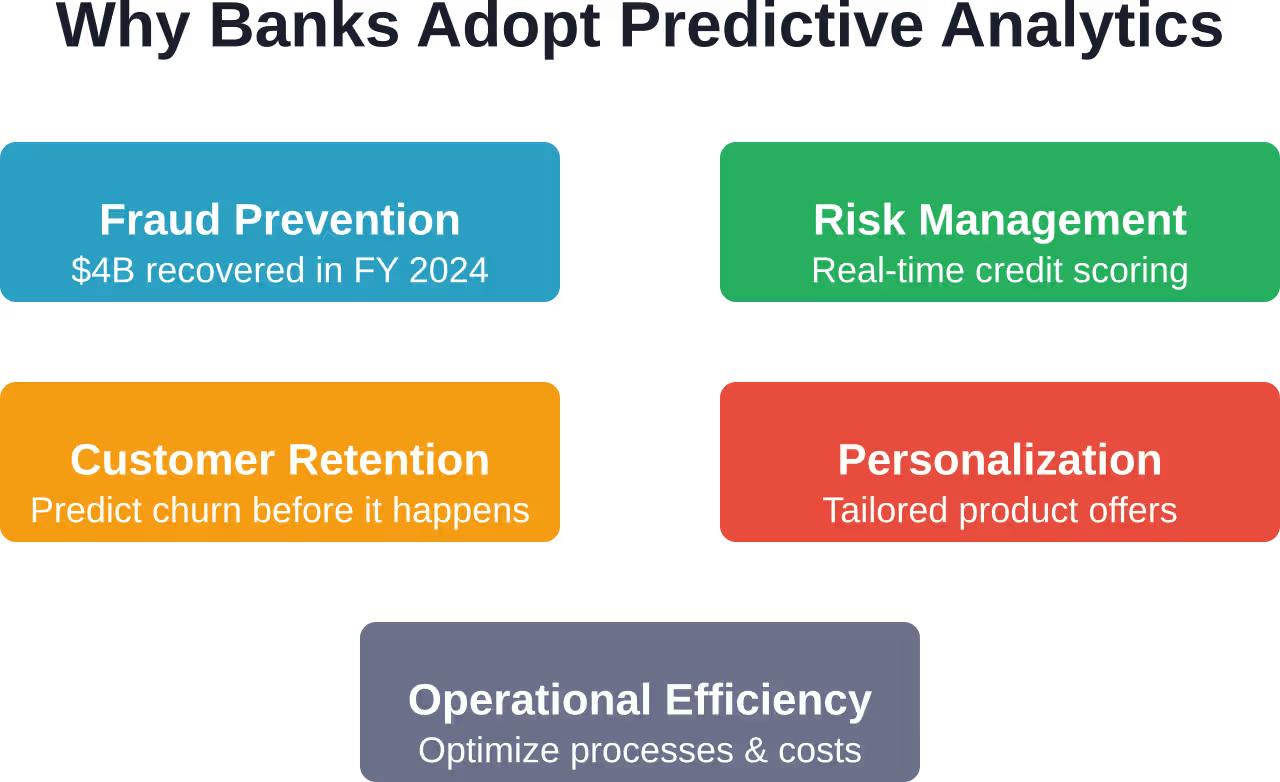

Pourquoi les banques misent tout sur la technologie prédictive

Le secteur des services financiers est confronté à des pressions qui rendent l'analyse prédictive non seulement utile, mais essentielle. La fraude s'intensifie. Les attentes des clients augmentent. Les exigences réglementaires se durcissent. La concurrence des startups fintech s'accroît.

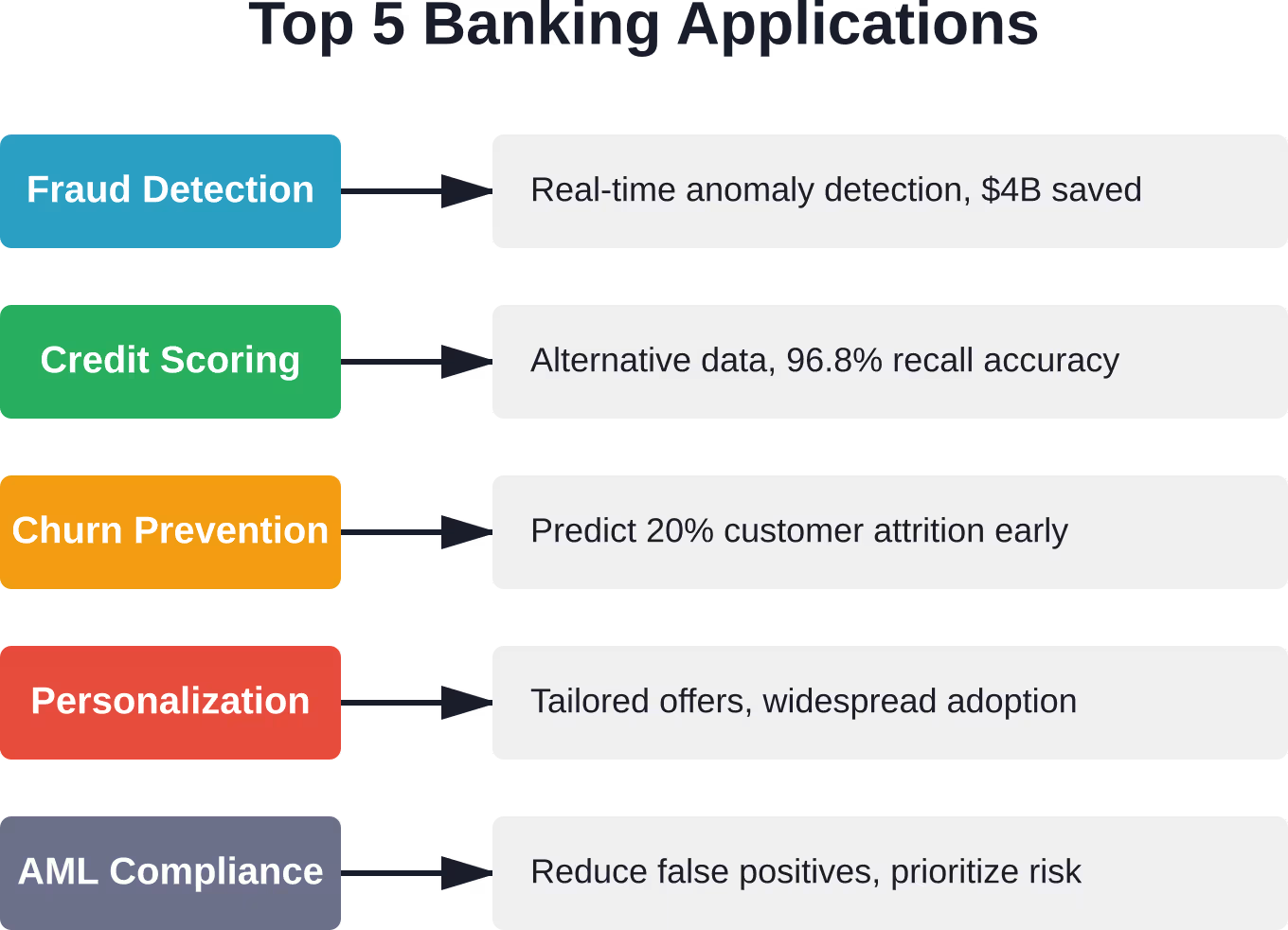

Prenons l'exemple de la fraude. Selon le Financial Crimes Enforcement Network (FinCEN), plus de 15 000 signalements de fraudes aux chèques impliquant des vols de courrier ont été reçus entre février et août 2023, pour un montant total de plus de 1 046 888 millions de dollars de transactions frauduleuses. Les systèmes traditionnels basés sur des règles peinent à suivre le rythme des techniques de fraude sophistiquées et en constante évolution.

Les modèles prédictifs proposent une approche différente. Au lieu de s'appuyer sur des règles prédéterminées, les systèmes d'apprentissage automatique apprennent des schémas observés dans les transactions frauduleuses et légitimes. Ils s'adaptent à l'évolution des tactiques de fraude. Le Trésor américain a indiqué que les outils d'IA ont permis de prévenir et de recouvrer 1 400 milliards de dollars de fraudes au cours de l'exercice 2024, dont 1 400 milliards de dollars spécifiquement liés à la fraude aux chèques du Trésor.

Mais les enjeux vont bien au-delà de la simple prévention de la fraude. Les banques détiennent des volumes de données clients sans précédent. Chaque transaction par carte, chaque interaction avec une application mobile, chaque appel au service client et chaque visite en agence génère des informations. La question est donc : comment transformer ces données en avantage concurrentiel ?

L'analyse prédictive apporte la solution. Elle permet une personnalisation à grande échelle, une évaluation des risques en temps réel et une efficacité opérationnelle qui réduit les coûts tout en améliorant le service.

Cas d'utilisation critiques transformant les opérations bancaires

L'analyse prédictive n'est pas une théorie. Les banques déploient déjà ces systèmes dans leurs fonctions essentielles. Examinons les applications qui génèrent le plus de valeur.

Détection de la fraude qui fonctionne vraiment

Les systèmes antifraude traditionnels reposent sur des règles. Si une transaction dépasse $5 000 et a lieu à l'international, elle est signalée. Si une personne effectue trois achats en dix minutes, cela fait l'objet d'un examen. Le problème ? Les fraudeurs connaissent ces règles et conçoivent des attaques pour les contourner. Pendant ce temps, des clients légitimes se voient bloquer l'accès à leurs comptes lorsqu'ils tentent d'acheter un billet d'avion ou d'effectuer un achat important.

Les systèmes de détection prédictive de la fraude adoptent une approche différente. Les modèles d'apprentissage automatique analysent des centaines de variables pour chaque transaction : empreintes digitales de l'appareil, données de géolocalisation, vitesse de transaction, catégorie de commerçant, historique des transactions, voire même le rythme de frappe sur les appareils mobiles. Le système ne recherche pas les violations de règles, mais les écarts par rapport au comportement habituel de chaque client.

Les résultats parlent d'eux-mêmes. Les institutions financières qui utilisent des systèmes de détection de fraude avancés basés sur l'IA ont considérablement réduit les faux positifs tout en détectant des attaques sophistiquées que les systèmes basés sur des règles ne repèrent absolument pas.

Soyons francs : la technologie n’est pas parfaite. Les modèles nécessitent un réentraînement constant pour s’adapter à l’évolution des schémas de fraude. Se pose également le problème de l’explicabilité : les autorités de régulation souhaitent comprendre pourquoi une transaction a été signalée, mais les réseaux neuronaux complexes fonctionnent comme des boîtes noires. Les banques travaillent sur ce problème grâce à des approches hybrides qui combinent la précision des modèles et la transparence basée sur des règles.

Évaluation du risque de crédit au-delà des scores FICO

Le calcul du score de crédit repose traditionnellement sur un nombre restreint de facteurs. L'historique de paiement est le facteur le plus important (35%), suivi par le taux d'utilisation du crédit (30%), la durée de l'historique de crédit (15%), les types de crédit (10%) et les demandes de crédit récentes (10%).

Mais voici la limite : ces facteurs ne donnent qu’une vision partielle de la situation. Une personne ayant un historique de crédit limité — un nouvel immigrant, un jeune adulte, une personne en convalescence après une faillite — peut être solvable, mais obtenir un mauvais score selon les modèles traditionnels.

L'analyse prédictive enrichit l'ensemble de données. Des sources de données alternatives, telles que les paiements de loyer, les factures d'énergie, les flux de trésorerie, le niveau d'études et l'historique professionnel, fournissent des indications supplémentaires. Les modèles d'apprentissage automatique peuvent identifier des corrélations entre ces variables et le risque de défaut de paiement, corrélations que les méthodes de notation traditionnelles ne permettent pas de déceler.

Les recherches universitaires utilisant des réseaux de neurones pour la prédiction de crédit ont démontré d'excellents résultats. Une étude portant sur un ensemble de données de 10 000 enregistrements et comportant 14 caractéristiques a atteint un taux de rappel de 96,81 % (TP3T) et un score AUC de 0,91. L'architecture du perceptron multicouche utilisait 128 et 64 neurones dans les couches cachées afin de modéliser des relations non linéaires complexes.

Les implications sont importantes. De meilleurs modèles de crédit permettent une tarification des risques plus précise. Les emprunteurs qui seraient refusés ou se verraient appliquer des taux majorés selon les méthodes de notation traditionnelles pourraient bénéficier de taux standards. Parallèlement, les demandeurs dont le profil semble idéal sur le papier, mais qui présentent des risques cachés, se voient proposer un tarif adapté.

Prédiction et prévention du désabonnement des clients

Acquérir un nouveau client dans le secteur bancaire coûte nettement plus cher que de fidéliser un client existant. Pourtant, le taux d'attrition client demeure un problème persistant. Les données du secteur financier indiquent que ce taux est d'environ 20 % (un client sur cinq résilie son contrat au cours d'une période donnée).

Les modèles prédictifs permettent d'identifier les clients à risque avant qu'ils ne quittent le site. Cette approche combine de multiples sources de données : fréquence des transactions, utilisation des produits, interactions avec le service client, engagement sur l'application mobile, recherches sur la concurrence et même analyse des sentiments exprimés sur les réseaux sociaux.

Les algorithmes d'apprentissage automatique repèrent les tendances qui précèdent le désabonnement. Il peut s'agir d'une baisse du volume des transactions, d'une diminution des connexions à l'application mobile ou d'une augmentation des consultations de solde, indiquant qu'un utilisateur s'apprête à transférer des fonds.

Une fois que le modèle a identifié les clients à risque, les banques peuvent intervenir. Offres de fidélisation ciblées, prise de contact proactive avec le service client, recommandations de produits personnalisées : tout ce que les données indiquent être le plus efficace pour chaque client.

Tout est une question de timing. Intervenir trop tôt, c'est gaspiller des ressources pour des clients qui n'avaient pas l'intention de partir. Attendre trop longtemps, c'est risquer de perdre une décision. Les modèles prédictifs aident les banques à identifier le moment optimal pour intervenir.

Recommandations de produits hyper-personnalisées

Le marketing générique est mort. Les clients attendent des banques qu'elles comprennent leurs besoins et leur présentent des offres pertinentes au bon moment.

L'analyse prédictive permet cette personnalisation à grande échelle. Le système analyse les habitudes de transaction pour comprendre la situation financière de chaque client. Un client ayant des frais de garde d'enfants réguliers pourrait être intéressé par un compte d'épargne-études. Une personne voyageant fréquemment à l'étranger pourrait bénéficier d'une carte de crédit haut de gamme sans frais de transaction à l'étranger. Un acheteur immobilier récent aura probablement besoin de produits d'assurance et d'une ligne de crédit hypothécaire.

Les grandes institutions financières utilisent l'IA pour améliorer le support client et optimiser leurs processus internes ; bon nombre de ces applications impliquent une prestation de services personnalisée et une adéquation intelligente des produits.

La sophistication de ces systèmes dépasse la simple reconnaissance de formes. Les systèmes avancés utilisent le filtrage collaboratif, identifiant les clients aux profils similaires et recommandant des produits performants pour des utilisateurs comparables. Ils intègrent des modèles temporels qui prédisent le moment où une personne est la plus réceptive à une offre. Ils optimisent même le choix du canal, déterminant si un client donné est plus réceptif aux e-mails, aux notifications d'application mobile ou au publipostage.

Conformité et lutte contre le blanchiment d'argent

La conformité réglementaire représente un poste de dépenses considérable pour les banques. Les systèmes de lutte contre le blanchiment d'argent (LCB) génèrent des milliers d'alertes que les équipes de conformité doivent examiner manuellement. La plupart s'avèrent être de faux positifs, mais chaque alerte nécessite du temps de la part du personnel pour être analysée.

L'analyse prédictive améliore ce processus de deux manières. Premièrement, les modèles d'apprentissage automatique réduisent les faux positifs en apprenant à reconnaître les activités inhabituelles légitimes pour chaque client. Deuxièmement, ils hiérarchisent les alertes en fonction du niveau de risque, permettant ainsi aux équipes de conformité de se concentrer en priorité sur les cas les plus suspects.

Les autorités réglementaires sont attentives à la question. En juillet 2023, la Securities and Exchange Commission a proposé de nouvelles règles obligeant les courtiers et les conseillers en placement à gérer les conflits d'intérêts liés à l'analyse prédictive des données.

Ce contrôle réglementaire reflète à la fois la puissance et les risques des systèmes prédictifs. Lorsque des algorithmes prennent des décisions ayant un impact sur les consommateurs, les autorités de réglementation exigent l'assurance que ces décisions sont équitables, transparentes et exemptes de conflits d'intérêts cachés.

L'architecture technologique sous-jacente à la banque prédictive

La mise en œuvre de l'analyse prédictive exige bien plus que de simples data scientists. Les banques ont besoin d'une infrastructure technologique complète capable de collecter, traiter, analyser et exploiter les données à grande échelle.

Infrastructure de données et plateformes de mégadonnées

La qualité des modèles prédictifs dépend de la qualité des données utilisées pour leur entraînement. Les banques génèrent quotidiennement des téraoctets d'informations, mais ces données sont souvent cloisonnées : systèmes bancaires centraux, plateformes de traitement des cartes, applications mobiles, systèmes CRM, outils de détection de la fraude, etc.

Les plateformes de données modernes résolvent ce problème grâce à des lacs ou entrepôts de données centralisés. Ces systèmes agrègent les informations provenant de sources disparates, les nettoient et les normalisent, puis les rendent accessibles à l'analyse. L'infrastructure cloud a rendu cela plus réalisable : au lieu de construire d'immenses centres de données sur site, les banques peuvent tirer parti des capacités de calcul et de stockage flexibles offertes par les fournisseurs.

Cet investissement dans les infrastructures reflète la puissance de calcul nécessaire aux analyses avancées, à mesure que les institutions financières et d'autres secteurs développent leurs capacités en matière d'IA.

Cadres d'apprentissage automatique et d'IA

Les modèles prédictifs proprement dits s'appuient sur des frameworks et des algorithmes d'apprentissage automatique. Les approches courantes comprennent :

- Régression logistique : Encore largement utilisée pour les problèmes de classification binaire comme la détection de fraude ou la prédiction de défaut de paiement. Simple, interprétable et efficace pour de nombreuses applications bancaires.

- Forêts aléatoires et gradient boosting : Méthodes d'ensemble combinant plusieurs arbres de décision. Excellentes pour les données structurées présentant des relations non linéaires complexes.

- Réseaux neuronaux : Les techniques d'apprentissage profond permettent de détecter des schémas extrêmement complexes. Elles sont utilisées pour la reconnaissance d'images (traitement des chèques), le traitement automatique du langage naturel (service client) et la détection sophistiquée des fraudes.

- Machines à vecteurs de support : Efficace pour les tâches de classification avec des marges claires entre les classes.

Le choix de l'algorithme dépend du cas d'utilisation. La détection des fraudes recourt souvent aux réseaux de neurones pour leurs capacités de reconnaissance de formes. L'évaluation du crédit peut privilégier le gradient boosting pour son bon équilibre entre précision et interprétabilité. La segmentation client peut utiliser des algorithmes de clustering comme le k-means.

Capacités de traitement en temps réel

De nombreuses applications bancaires nécessitent des prédictions en temps réel ou quasi réel. Lorsqu'un client utilise sa carte, le système de détection de fraude dispose de quelques millisecondes pour évaluer la transaction et l'approuver ou la refuser. Un traitement par lots exécuté pendant la nuit est insuffisant.

Cela nécessite une infrastructure de traitement de flux : des systèmes capables d’ingérer, de traiter et d’évaluer les transactions en temps réel. Des technologies comme Apache Kafka pour le streaming de données, associées à des frameworks permettant d’exécuter des modèles d’apprentissage automatique avec une faible latence, rendent cela possible.

Le défi architectural est de taille. Les modèles doivent être suffisamment légers pour permettre une inférence rapide tout en conservant leur précision. Ils doivent pouvoir traiter des milliers, voire des millions de prédictions par seconde. Et ils doivent le faire de manière fiable, car toute interruption de service empêche le traitement des transactions.

Gouvernance et surveillance des modèles

Le déploiement d'un modèle en production n'est que le point de départ. Les banques ont besoin de systèmes pour surveiller les performances du modèle, détecter les dérives, gérer les versions et garantir la conformité réglementaire.

La dérive des modèles se produit lorsque les propriétés statistiques des données évoluent au fil du temps. Un modèle de notation de crédit entraîné sur des données pré-pandémiques pourrait être moins performant suite à un changement de conjoncture économique. Les systèmes de surveillance suivent les indicateurs de performance et alertent les équipes en cas de baisse de précision.

La gouvernance comprend la documentation relative au développement du modèle, aux tests de validation, aux audits de biais et aux rapports réglementaires. Lorsqu'un organisme de réglementation demande pourquoi une demande de prêt a été refusée, la banque doit expliquer le processus de décision du modèle.

Les défis de mise en œuvre auxquels les banques sont réellement confrontées

L'analyse prédictive semble idéale en théorie. Sa mise en œuvre révèle des complications qui ne sont pas abordées dans les présentations des fournisseurs ni lors des conférences.

Qualité des données : un problème persistant

Les modèles d'apprentissage automatique nécessitent des données propres, cohérentes et complètes. Or, les banques en disposent rarement. Les dossiers clients peuvent contenir des doublons. Les codes de transaction peuvent varier d'un système à l'autre. Les données historiques peuvent présenter des lacunes ou des erreurs.

Le nettoyage des données représente entre 60 et 80 millions de dollars du temps consacré aux projets de science des données dans de nombreuses organisations. Avant toute modélisation, les équipes doivent identifier les problèmes de qualité des données, remonter à leurs systèmes sources, mettre en œuvre des correctifs et élaborer des processus pour prévenir les problèmes futurs.

Se pose ensuite le défi de l'intégration. Les données clients résident dans le système bancaire central. Les données transactionnelles proviennent des processeurs de cartes. Les interactions avec les applications mobiles sont gérées par des plateformes d'analyse distinctes. L'activité web est suivie grâce à différents outils. Rassembler tous ces éléments exige un travail d'ingénierie considérable.

Compromis entre interprétabilité et précision du modèle

Les modèles les plus précis — les réseaux neuronaux profonds comportant des dizaines de couches — fonctionnent comme des boîtes noires. Ils font d'excellentes prédictions, mais ne peuvent pas expliquer pourquoi.

Les autorités de réglementation n'apprécient pas les systèmes opaques. Si une banque refuse un prêt, la législation sur l'équité en matière de crédit exige qu'elle en explique les raisons. “ Le réseau neuronal a dit non ” n'est pas une réponse acceptable.

Cela crée une tension. Faut-il privilégier la précision avec des modèles complexes ? Ou faut-il privilégier l’interprétabilité avec des approches plus simples, même si leurs performances sont légèrement inférieures ?

De nombreuses banques adoptent une approche intermédiaire. Elles utilisent des modèles complexes lorsque l'explicabilité n'est pas essentielle (comme pour les prévisions internes) et des modèles plus simples pour les décisions destinées aux clients (comme l'octroi de crédit). D'autres utilisent des approches hybrides : des modèles complexes effectuent la prédiction initiale, puis des couches d'interprétabilité expliquent la décision à l'aide d'une logique plus simple.

Pénurie de talents en IA financière

La conception et la maintenance de systèmes d'analyse prédictive exigent des compétences spécialisées. Les data scientists maîtrisant à la fois l'apprentissage automatique et les services financiers sont rares.

D'après les données de la Réserve fédérale, environ 101 millions d'offres d'emploi dans le secteur financier mentionnent des compétences liées à l'IA. Ce chiffre est supérieur à la moyenne de 51 millions d'offres tous secteurs confondus, mais témoigne néanmoins d'un marché du travail tendu. À titre de comparaison, dans le secteur de l'information, les compétences en IA sont mentionnées dans près de 201 millions d'offres d'emploi.

Les banques rivalisent pour attirer ces talents face aux entreprises technologiques qui proposent souvent une meilleure rémunération, des défis plus stimulants et un cadre réglementaire moins contraignant. Résultat ? Des difficultés de recrutement et de fidélisation.

Certaines institutions s'attaquent à ce problème en nouant des partenariats avec des entreprises de la fintech ou des fournisseurs de services cloud proposant des services d'IA gérés. D'autres investissent massivement dans la formation de leur personnel. Aucune de ces approches ne résout entièrement le problème.

Complexité de la conformité réglementaire

Le secteur des services financiers est l'un des plus réglementés. Chaque modèle prédictif doit respecter les lois sur le crédit équitable, les réglementations en matière de protection des consommateurs, les exigences relatives à la confidentialité des données et les normes de gestion des risques.

Les règles proposées par la SEC pour 2023 concernant les conflits d'intérêts dans l'analyse prédictive des données témoignent d'une surveillance accrue. Les autorités de régulation craignent que les algorithmes n'optimisent la rentabilité des banques au détriment des clients, en recommandant des produits générant des frais élevés plutôt que ceux répondant le mieux à leurs besoins.

La Banque des règlements internationaux a souligné les risques que représente l'adoption de l'IA pour la stabilité financière. Lorsque de nombreuses institutions utilisent des modèles similaires, entraînés sur des données similaires, le risque d'un effet de mimétisme est réel : tous les acteurs prenant les mêmes décisions simultanément, cela pourrait amplifier la volatilité des marchés.

Pour évoluer dans ce contexte réglementaire, il est nécessaire d'entretenir un dialogue constant avec les autorités de réglementation, de mettre en place des processus de gouvernance robustes et, parfois, d'accepter que le modèle le plus rentable ne soit pas forcément le plus conforme.

Intégration des systèmes existants

La plupart des banques s'appuient sur une infrastructure technologique construite sur plusieurs décennies. Leurs systèmes bancaires centraux peuvent fonctionner sur des ordinateurs centraux. Les différentes unités opérationnelles utilisent des plateformes incompatibles. L'analyse prédictive moderne doit s'intégrer à l'ensemble de ces systèmes.

Développement d'API, intergiciels, couches de transformation de données : ces projets d'intégration peuvent prendre plus de temps que la création des modèles eux-mêmes. Le défi ne réside pas dans l'apprentissage automatique, mais dans l'intégration des prédictions du modèle aux systèmes qui en ont besoin et dans la capacité de ces systèmes à agir en conséquence.

Certaines banques optent pour une modernisation progressive, en développant de nouvelles fonctionnalités en parallèle des systèmes existants. D'autres choisissent de remplacer intégralement leur plateforme, une opération qui comporte des risques et des coûts considérables. Il n'y a pas de solution miracle.

| Défi | Niveau d'impact | Stratégie d'atténuation principale |

|---|---|---|

| Problèmes de qualité des données | Haut | Programmes de gouvernance des données dédiés et validation automatisée |

| Interprétabilité du modèle | Haut | Approches hybrides combinant précision et explicabilité |

| Pénurie de talents | Moyen | Partenariats avec les fournisseurs, programmes de formation internes |

| Conformité réglementaire | Haut | Gouvernance solide, audits réguliers, dialogue avec les autorités de réglementation |

| Intégration existante | Moyen | Architecture axée sur les API, modernisation progressive |

| Dérive du modèle | Moyen | surveillance continue, processus de recyclage automatisés |

La voie de l'évolution : où se dirige la banque prédictive

L'état actuel de l'analyse prédictive dans le secteur bancaire est impressionnant. L'évolution actuelle laisse présager des changements encore plus importants à venir.

Modèles de base et IA générative

Les modèles de base et les systèmes d'IA génératifs constituent des applications émergentes dans le domaine bancaire. Ce sont ces grands modèles de langage qui ont suscité un vif intérêt auprès du public.

Les modèles de base pourraient transformer le service client grâce à des interfaces conversationnelles plus naturelles. Ils pourraient améliorer la détection des fraudes en analysant des données non structurées comme les courriels clients ou les publications sur les réseaux sociaux. Ils pourraient assister les équipes de conformité en examinant automatiquement les contrats et les documents réglementaires.

Mais elles introduisent aussi de nouveaux risques. Les grands modèles de langage peuvent produire des hallucinations, générant des informations apparemment plausibles mais erronées. Ils nécessitent des ressources de calcul considérables. Et leurs processus de décision sont encore moins transparents que ceux des réseaux neuronaux traditionnels.

Les banques procèdent avec prudence. Des programmes pilotes permettent de tester les capacités de ces solutions, tandis que les équipes de gestion des risques évaluent les inconvénients. L'adoption pourrait se faire progressivement compte tenu de la complexité opérationnelle et réglementaire.

Apprentissage fédéré pour des analyses respectueuses de la vie privée

Les réglementations sur la protection des données, comme le RGPD, limitent la manière dont les banques partagent les données de leurs clients. Cependant, l'analyse collaborative pourrait améliorer la détection des fraudes : si dix banques mettaient en commun leurs données sur la fraude, les modèles seraient bien plus performants.

L'apprentissage fédéré offre une solution potentielle. Au lieu de partager des données, les institutions partagent les mises à jour de leurs modèles. Chaque banque entraîne un modèle sur ses données locales, puis ne partage que les paramètres appris. Un système central agrège ces mises à jour pour améliorer un modèle global sans jamais accéder aux informations client sous-jacentes.

Cette technologie est encore en développement, mais des programmes pilotes sont en cours dans le secteur financier. En cas de succès, elle pourrait faciliter la collaboration tout en garantissant la confidentialité et la conformité réglementaire.

Analyses intégrées dans chaque processus bancaire

Actuellement, l'analyse prédictive fonctionne souvent comme une fonction distincte : l'équipe de science des données conçoit des modèles, puis les transmet aux unités opérationnelles. À l'avenir, l'analyse sera intégrée directement à chaque processus.

Les chargés de prêts auraient accès à des évaluations des risques en temps réel directement dans leurs systèmes de traitement des demandes. Le personnel des agences recevrait des recommandations sur les actions à entreprendre lors de leurs échanges avec les clients. Les équipes de trésorerie bénéficieraient de prévisions de flux de trésorerie automatisées et mises à jour en continu.

Cela exige une intégration plus étroite entre les systèmes d'analyse et les systèmes opérationnels. Il faut des interfaces utilisateur qui présentent les prédictions dans leur contexte, plutôt que des tableaux de bord d'analyse distincts. Enfin, un accompagnement du changement est nécessaire pour que le personnel fasse confiance aux recommandations algorithmiques et les mette en œuvre.

Réglementation et conformité prédictives

Les organismes de réglementation commencent eux-mêmes à utiliser l'analyse prédictive à des fins de supervision. Au lieu d'examens programmés, les systèmes de surveillance pourraient signaler les établissements présentant des signes avant-coureurs de difficultés.

Cela crée une dynamique intéressante. Les banques utilisent des modèles prédictifs pour se conformer à la réglementation. Les autorités de régulation utilisent des modèles prédictifs pour contrôler les banques. L'interaction entre ces systèmes façonnera le paysage réglementaire de demain.

Voici quelques scénarios à surveiller : les rapports de conformité automatisés où les systèmes des banques alimentent directement les plateformes de surveillance des organismes de réglementation ; les registres de modèles qui documentent chaque algorithme utilisé dans les décisions destinées aux clients ; et les tests de résistance qui incluent les performances des systèmes d’IA dans des conditions défavorables.

Premiers pas : Étapes pratiques pour les banques

Pour les institutions qui souhaitent mettre en œuvre ou développer des capacités d'analyse prédictive, la voie à suivre exige une planification minutieuse.

Commencez par des cas d'utilisation à forte valeur ajoutée et à faible complexité.

Ne vous attaquez pas d'emblée aux problèmes les plus complexes. Identifiez les applications où l'analyse prédictive peut apporter une réelle valeur ajoutée sans nécessiter une refonte complète du système.

La détection des fraudes constitue souvent un excellent point de départ. Les données sont disponibles, la justification commerciale est claire et les améliorations produisent un impact immédiat et mesurable. La segmentation client à des fins marketing représente également un bon point de départ : elle permet d’obtenir des informations précieuses sans toucher aux systèmes transactionnels centraux.

Mettez en avant des réussites. Les premiers succès génèrent le soutien de la direction et une dynamique organisationnelle propice à des projets plus ambitieux par la suite.

Investissez d'abord dans l'infrastructure de données

Se précipiter pour créer des modèles avant que l'infrastructure de données ne soit prête engendre de la frustration. Les équipes passent des mois à se débattre avec l'intégration des données au lieu de développer des outils d'analyse.

Priorisez les programmes de qualité des données, mettez en place des processus de gouvernance et développez les infrastructures qui rendent les données propres accessibles. Ce travail de fond est certes ingrat, mais essentiel.

Envisagez les plateformes cloud qui proposent des services de gestion des données. Développer l'ensemble de l'infrastructure en interne convient aux grandes institutions disposant d'importantes ressources informatiques. Les petites banques, quant à elles, ont souvent intérêt à s'appuyer sur des solutions externes qui prennent en charge la complexité de l'infrastructure.

Constituez des équipes possédant une expertise du domaine

Les data scientists doivent comprendre le secteur bancaire, et pas seulement les algorithmes. Un modèle de détection de fraude conçu par une personne qui ne maîtrise pas le traitement des paiements passera à côté de subtilités essentielles.

Soit vous recrutez des personnes possédant les deux compétences, soit vous constituez des équipes alliant expertise en science des données et connaissance approfondie du secteur bancaire. La collaboration entre ces profils donne de meilleurs résultats que le travail individuel de chacun.

La formation est également essentielle. Investissez dans des programmes qui sensibilisent les data scientists aux services financiers et les professionnels du secteur bancaire à l'analyse de données. Une compréhension transversale améliore les résultats.

Mettre en place une gouvernance dès le début

La gouvernance des modèles ne s'ajoute pas après le déploiement. Elle doit être intégrée au processus de développement dès le départ.

Documentez tout : sources de données, architecture du modèle, procédures d’entraînement, tests de validation, indicateurs de performance, limitations connues. Une documentation exhaustive facilitera la conformité aux exigences réglementaires.

Mettre en place des processus de revue. Les modèles doivent être validés par des équipes indépendantes des développeurs. Des audits de biais doivent détecter les résultats discriminatoires. Des évaluations des risques doivent prévoir les conséquences d'une défaillance du modèle.

Plan d'amélioration continue

Le déploiement d'un modèle n'est pas une fin en soi. C'est le début d'un cycle continu de suivi, d'évaluation et d'amélioration.

Mettez en place des systèmes de suivi des performances des modèles en production. Définissez des seuils déclenchant des analyses en cas de baisse de précision. Établissez des calendriers de réentraînement pour maintenir les modèles à jour face à l'évolution de la distribution des données.

Mettez en place des boucles de rétroaction pour que les utilisateurs métiers puissent signaler les erreurs de prédiction du modèle. Leur expertise métier permet souvent de déceler des problèmes que la surveillance automatisée ne détecte pas.

Utiliser l'analyse prédictive pour détecter les risques et les fraudes bancaires

Les schémas de fraude évoluent, le comportement des clients change et le risque s'accumule avant même d'être visible dans les rapports. IA supérieure Cette entreprise développe des logiciels d'IA sur mesure intégrant l'analyse prédictive, permettant aux banques d'analyser les données financières et comportementales, d'anticiper les résultats possibles et d'appuyer leurs décisions en matière de détection des fraudes, d'évaluation des risques et de gestion de la relation client. Son approche combine données historiques et données en temps réel afin de refléter l'évolution de l'activité financière.

Appliquer l'analyse prédictive aux décisions bancaires quotidiennes

AI Superior vous aide à :

- Intervenir sur les schémas de risque avant qu'ils ne se développent pleinement.

- Prenez des décisions basées sur l'évolution des données clients et transactionnelles.

- Utiliser des modèles prédictifs dans les processus bancaires en cours

Pour découvrir comment l'analyse prédictive peut être appliquée à vos processus bancaires, contacter AI Superior et exposez votre cas d'utilisation.

Questions fréquemment posées

Quelle est la différence entre l'analyse prédictive et l'informatique décisionnelle traditionnelle dans le secteur bancaire ?

L'informatique décisionnelle traditionnelle se tourne vers le passé, analysant les données historiques pour comprendre les événements et leurs causes. Les tableaux de bord peuvent afficher le volume de prêts du trimestre précédent ou les pertes mensuelles dues à la fraude. L'analyse prédictive, quant à elle, se projette dans l'avenir, utilisant les tendances historiques pour anticiper les évolutions futures. Au lieu de signaler une augmentation de la fraude de 101 030 milliards de dollars le mois dernier, les systèmes prédictifs identifient les transactions potentiellement frauduleuses avant même leur approbation. Le passage d'une approche descriptive à une approche prescriptive s'opère : il s'agit de passer du constat des résultats à leur élaboration.

Dans quelle mesure les modèles prédictifs de notation de crédit sont-ils précis par rapport aux scores FICO traditionnels ?

La précision dépend de la mise en œuvre, mais la recherche démontre que les modèles d'apprentissage automatique peuvent atteindre des performances impressionnantes. Des études utilisant des réseaux neuronaux pour la prédiction de crédit ont rapporté des taux de rappel atteignant 96,81 % (TP3T) avec des scores AUC de 0,91, sur des ensembles de données comportant 14 caractéristiques et 10 000 enregistrements. Ces modèles surpassent souvent les systèmes de notation traditionnels, notamment pour les populations ayant des antécédents de crédit limités, car ils peuvent intégrer des sources de données alternatives. Cependant, l'amélioration varie selon le cas d'utilisation et la qualité des données. Les systèmes de notation traditionnels conservent leur intérêt en raison de leur standardisation et de leur acceptation réglementaire.

Quelles sont les principales préoccupations réglementaires liées à l'IA dans le secteur bancaire ?

Les autorités de réglementation se concentrent sur plusieurs points clés. Premièrement, l'équité et l'impartialité : les algorithmes ne doivent pas discriminer sur la base de caractéristiques protégées. Deuxièmement, la transparence et l'explicabilité : les banques doivent expliquer les décisions prises par les systèmes d'IA, notamment en cas de refus de crédit. Troisièmement, les conflits d'intérêts : le projet de réglementation de la SEC pour 2023 vise précisément à prévenir les risques liés à l'analyse prédictive, qui pourrait privilégier la rentabilité de l'entreprise au détriment des intérêts du client. Quatrièmement, le risque systémique : si de nombreux établissements utilisent des modèles similaires, la corrélation des comportements pourrait amplifier les risques pesant sur la stabilité financière. Enfin, la résilience opérationnelle : les systèmes d'IA doivent être robustes, sécurisés et capables de se rétablir en cas de défaillance.

Combien de temps faut-il généralement pour mettre en place un système d'analyse prédictive dans une banque ?

Les délais de mise en œuvre varient considérablement en fonction de la portée et de la complexité du projet. Un cas d'usage ciblé, comme la détection de fraude pour un canal de paiement spécifique, peut nécessiter de 3 à 6 mois entre le lancement du projet et le déploiement en production. Les déploiements à l'échelle de l'entreprise, impliquant plusieurs systèmes et processus, requièrent souvent de 12 à 24 mois, voire plus. Les phases les plus longues concernent généralement l'intégration des données et la mise en place de l'infrastructure, plutôt que le développement du modèle lui-même. Les banques disposant de plateformes de données et de processus de gouvernance éprouvés sont plus rapides que celles qui développent leurs capacités de base à partir de zéro.

Les petites et moyennes banques peuvent-elles mettre en œuvre l'analyse prédictive, ou est-ce seulement envisageable pour les grandes institutions ?

Les petites institutions peuvent tout à fait mettre en œuvre l'analyse prédictive, même si l'approche diffère de celle des grandes banques. Les plateformes cloud et les solutions des fournisseurs ont démocratisé l'accès aux capacités d'analyse avancées. Au lieu de tout développer en interne, les petites banques peuvent tirer parti de services gérés qui proposent des modèles préconfigurés pour des cas d'usage courants tels que la détection des fraudes ou la prédiction du taux d'attrition client. L'essentiel est de commencer par des applications ciblées offrant un retour sur investissement clair, plutôt que de tenter une transformation globale. De nombreux partenariats fintech et plateformes de banque en tant que service (BaaS) intègrent désormais des outils d'analyse, rendant ainsi des fonctionnalités sophistiquées accessibles quelle que soit la taille de l'institution.

Quelles sont les compétences dont les banques ont besoin pour développer des capacités d'analyse prédictive ?

Les équipes d'analyse prédictive performantes combinent de multiples compétences. Les data scientists apportent leur expertise en statistiques, en algorithmes d'apprentissage automatique et en langages de programmation tels que Python ou R. Les ingénieurs de données conçoivent l'infrastructure nécessaire à la collecte, au nettoyage et au traitement des données à grande échelle. Les ingénieurs en apprentissage automatique se spécialisent dans le déploiement et la maintenance des modèles en production. Les experts du secteur bancaire veillent à ce que les modèles répondent aux problématiques métiers réelles et soient conformes à la réglementation. Les chefs de produit traduisent les besoins métiers en exigences analytiques. Selon les données de la Réserve fédérale, environ 101 000 milliards d'offres d'emploi dans le secteur financier mentionnent désormais des compétences liées à l'IA, témoignant de la demande croissante pour ces capacités.

Comment les banques gèrent-elles le problème de la boîte noire lié aux modèles d'IA complexes ?

Les banques utilisent diverses stratégies pour concilier précision et explicabilité de leurs modèles. Certaines mettent en œuvre des architectures hybrides où un réseau neuronal complexe effectue la prédiction initiale, puis un modèle plus simple et interprétable approxime cette décision en termes compréhensibles par l'utilisateur. D'autres utilisent les valeurs SHAP ou les techniques LIME qui expliquent les prédictions individuelles en montrant les caractéristiques ayant le plus contribué au résultat. Pour les décisions en contact direct avec la clientèle, comme l'octroi de prêts, de nombreux établissements privilégient des modèles intrinsèquement interprétables tels que la régression logistique ou les arbres de décision, acceptant une précision légèrement inférieure pour se conformer à la réglementation. La documentation des modèles, les tests de validation et les audits de biais offrent des niveaux de transparence supplémentaires qui contribuent à répondre aux préoccupations des régulateurs, même lorsque les algorithmes sous-jacents sont complexes.

L'impératif concurrentiel

L'analyse prédictive est passée du stade expérimental à celui d'outil indispensable. L'écart entre les institutions qui exploitent efficacement ces capacités et celles qui ne le font pas ne fera que se creuser.

Les banques qui excellent en analyse prédictive offriront une meilleure expérience client grâce à la personnalisation. Elles géreront les risques plus efficacement en identifiant les problèmes plus tôt. Elles gagneront en efficacité opérationnelle en automatisant les décisions qui nécessitent actuellement une intervention manuelle. Et elles préviendront la fraude avec plus de succès en s'adaptant plus rapidement que les criminels.

La technologie continue d'évoluer. Modèles de base, apprentissage fédéré, analyse intégrée : ces avancées élargiront le champ des possibles. Mais les fondamentaux demeurent inchangés : des données fiables, des algorithmes adaptés, une gouvernance robuste et des équipes maîtrisant à la fois le secteur bancaire et l'analyse de données.

Pour les institutions financières, la question n'est plus de savoir s'il faut investir dans l'analyse prédictive. Le faible taux d'adoption de la norme 75% par les grandes entreprises démontre clairement que le moment est venu. L'enjeu est désormais de savoir comment et avec quelle rapidité mettre en œuvre ces capacités avant que le désavantage concurrentiel ne devienne insurmontable.

Les banques qui ont entamé cette démarche il y a des années en constatent déjà les résultats : des milliards d'économies réalisées grâce à la prévention de la fraude, la réduction des pertes sur créances, l'amélioration de la fidélisation de la clientèle et l'optimisation de leur efficacité opérationnelle. Celles qui débutent encore doivent surmonter de nombreux obstacles, mais la voie est bien tracée.

Commencez par définir des cas d'usage clairs. Établissez des bases de données solides. Recrutez les talents adéquats ou collaborez avec les fournisseurs appropriés. Mettez en place une gouvernance conforme aux exigences réglementaires. Surveillez, mesurez et améliorez en continu.

L'avenir prédictif du secteur bancaire est arrivé. Il est temps de développer les compétences qui garantiront le succès dans ce futur.