Resumen rápido: El análisis predictivo en el sector bancario utiliza inteligencia artificial, aprendizaje automático y algoritmos estadísticos para analizar datos históricos y en tiempo real, lo que permite a las instituciones financieras predecir el comportamiento de los clientes, detectar fraudes, evaluar el riesgo crediticio y personalizar los servicios. En 2024, 751.000 millones de los principales bancos y empresas financieras ya utilizaban algún tipo de IA en sus operaciones, frente a los 531.000 millones de 2022. Esta tecnología ayuda a los bancos a prevenir fraudes por valor de miles de millones de dólares anuales, reducir los impagos y ofrecer experiencias de cliente altamente personalizadas.

La banca no solo se ha digitalizado, sino que también se ha vuelto predictiva.

Desde el momento en que alguien abre una aplicación de banca móvil para consultar su saldo, los algoritmos trabajan en segundo plano: analizan los patrones de gasto, detectan transacciones inusuales e incluso predicen si esa persona podría cambiarse a la competencia. Esto no es ciencia ficción. Está ocurriendo ahora mismo en todas las grandes instituciones financieras.

Según datos del Banco de Inglaterra, 751.000 millones de empresas financieras encuestadas en 2024 ya utilizan algún tipo de IA en sus operaciones. Esto supone un salto significativo respecto a los 531.000 millones registrados tan solo dos años antes, en 2022. La adopción no se limita a las startups tecnológicas de vanguardia: todos los grandes bancos, aseguradoras y gestoras de activos del Reino Unido e internacionales que respondieron a la encuesta informaron de implementaciones de IA.

Pero, ¿qué es exactamente lo que hace que el análisis predictivo sea tan transformador para la banca? ¿Y por qué las instituciones se apresuran a implementar estos sistemas a pesar de su complejidad y el escrutinio regulatorio?

¿Qué es el análisis predictivo en el sector bancario?

El análisis predictivo se refiere al uso de algoritmos estadísticos, modelos de aprendizaje automático e inteligencia artificial para analizar datos actuales e históricos con el fin de pronosticar resultados futuros. En el sector bancario, esto significa transformar grandes conjuntos de datos —historiales de transacciones, interacciones con clientes, tendencias del mercado, actividad en redes sociales— en información útil para la toma de decisiones.

Esta tecnología combina diversas disciplinas. Los algoritmos de aprendizaje automático identifican patrones que los humanos pasarían por alto. Los modelos estadísticos cuantifican las probabilidades y el riesgo. La infraestructura de macrodatos procesa información a gran escala. En conjunto, estos componentes permiten a los bancos pasar de una toma de decisiones reactiva a una proactiva.

Sin embargo, la analítica predictiva no es una sola herramienta, sino un ecosistema de tecnologías que trabajan en conjunto. Un sistema de detección de fraude podría usar redes neuronales para identificar transacciones anómalas. Un modelo de calificación crediticia podría combinar la regresión logística con el aumento de gradiente. La predicción de la deserción de clientes suele basarse en métodos de conjunto que combinan múltiples algoritmos.

El paso de los análisis tradicionales a los sistemas predictivos representa un cambio fundamental en la forma en que operan los bancos. La inteligencia empresarial tradicional indica lo que sucedió el trimestre pasado. El análisis predictivo indica lo que probablemente sucederá el próximo trimestre y qué medidas tomar al respecto.

Por qué los bancos están apostando fuerte por la tecnología predictiva.

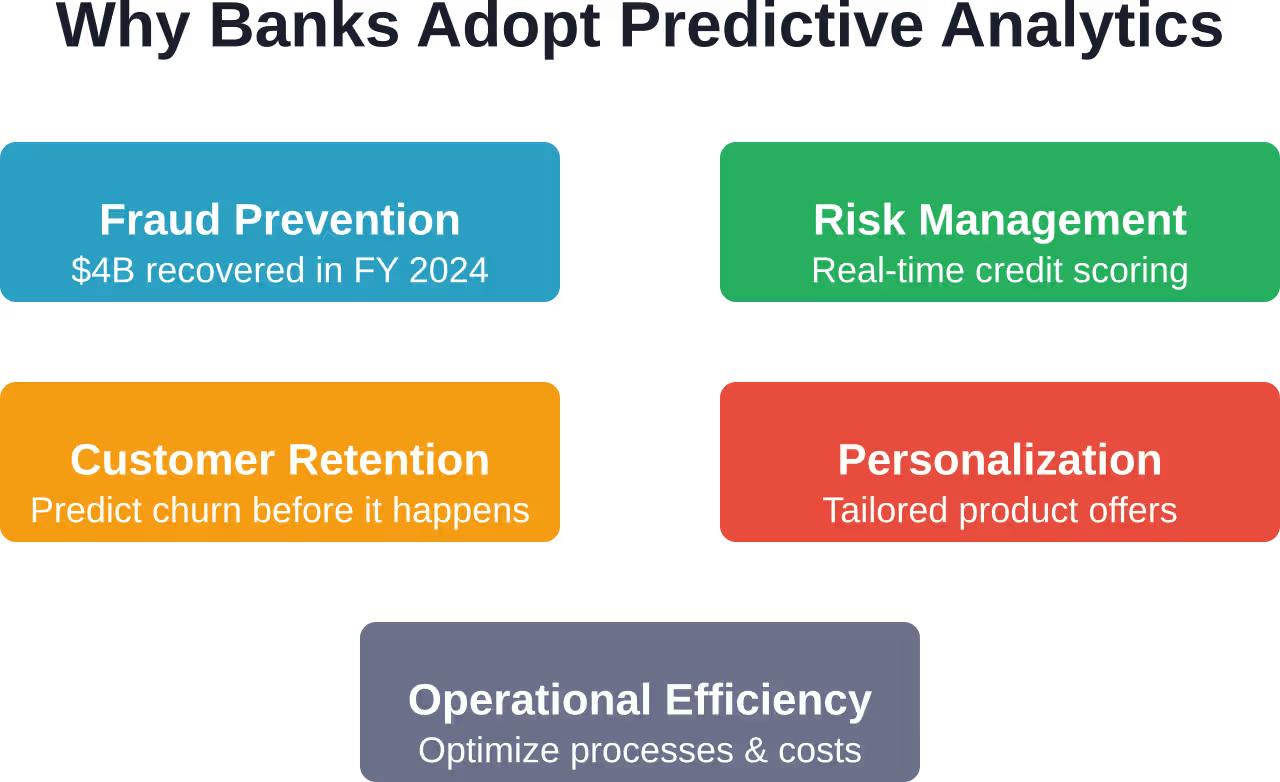

El sector de los servicios financieros se enfrenta a presiones que hacen que el análisis predictivo no solo sea útil, sino esencial. El fraude va en aumento. Las expectativas de los clientes son cada vez mayores. Los requisitos regulatorios se endurecen. La competencia de las startups fintech se intensifica.

Consideremos el fraude en sí. Según la Red de Control de Delitos Financieros (FinCEN), entre febrero y agosto de 2023 se recibieron más de 15 000 denuncias relacionadas con fraude de cheques mediante robo postal, asociadas a transacciones fraudulentas por un valor superior a 1.046.880 millones de dólares. Los sistemas tradicionales basados en reglas tienen dificultades para seguir el ritmo de los sofisticados esquemas de fraude, que evolucionan constantemente.

Los modelos predictivos ofrecen un enfoque diferente. En lugar de basarse en reglas predeterminadas, los sistemas de aprendizaje automático aprenden de los patrones de las transacciones fraudulentas y legítimas. Se adaptan a medida que cambian las tácticas de fraude. El Departamento del Tesoro de EE. UU. informó que las herramientas de IA previnieron y recuperaron 1.040.000 millones de dólares en fraude durante el año fiscal 2024, de los cuales 1.040.000 millones correspondieron específicamente a fraude con cheques del Tesoro.

Pero los factores que impulsan esta tendencia van más allá de la prevención del fraude. Los bancos manejan volúmenes de datos de clientes sin precedentes. Cada transacción con tarjeta, interacción con la aplicación móvil, llamada al servicio de atención al cliente y visita a una sucursal genera información. La pregunta es: ¿cómo convertir esos datos en una ventaja competitiva?

El análisis predictivo ofrece la solución. Permite la personalización a gran escala, la evaluación de riesgos en tiempo real y una eficiencia operativa que reduce costes a la vez que mejora el servicio.

Casos de uso críticos que transforman las operaciones bancarias

El análisis predictivo no es teórico. Los bancos ya están implementando estos sistemas en sus funciones principales. Analicemos las aplicaciones que generan mayor valor.

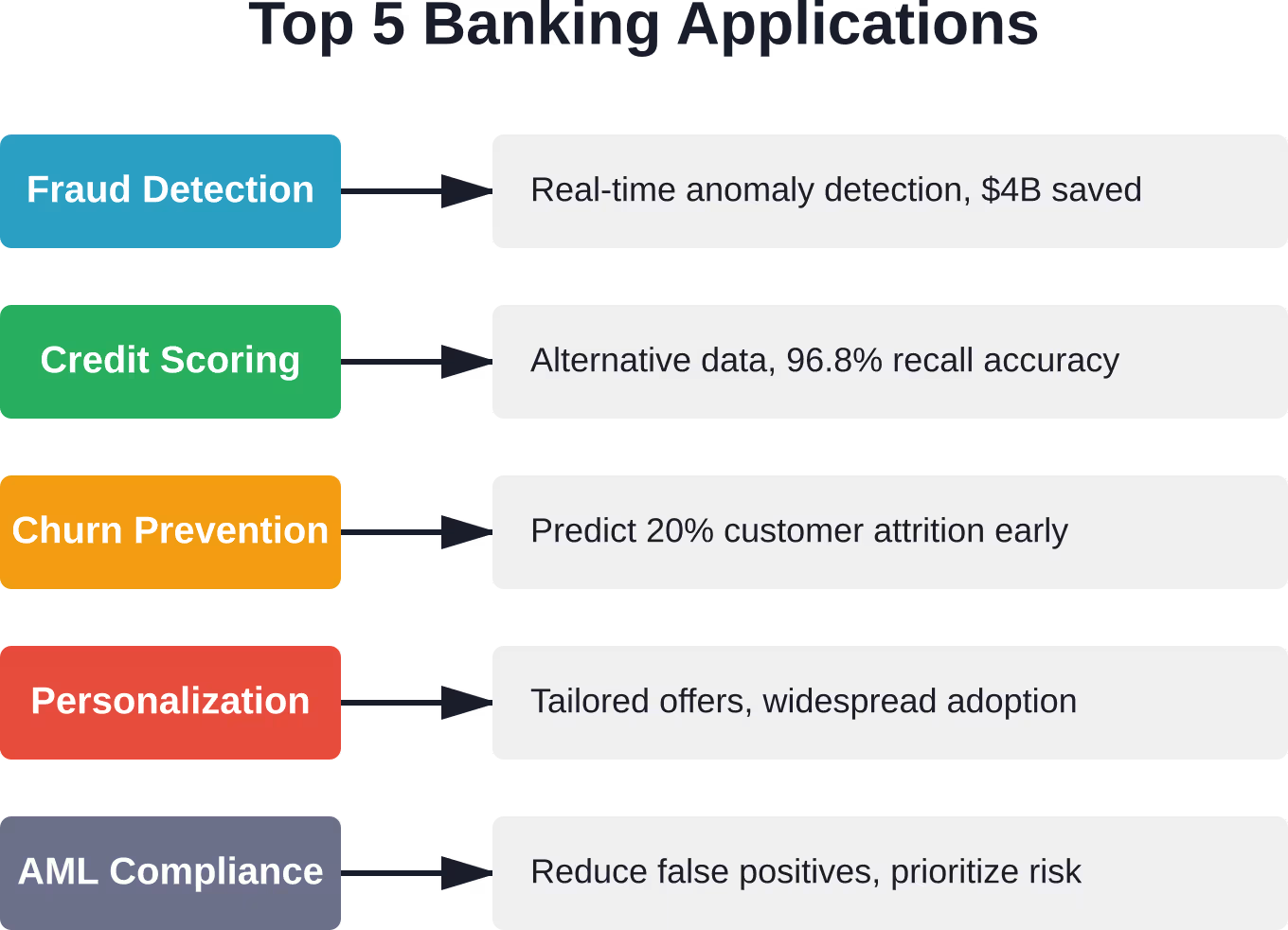

Detección de fraude que realmente funciona

Los sistemas tradicionales de detección de fraude se basan en reglas. Si una transacción supera los 14500 y se realiza internacionalmente, se marca como sospechosa. Si alguien realiza tres compras en diez minutos, se revisa. ¿El problema? Los estafadores conocen estas reglas y diseñan ataques para eludirlas. Mientras tanto, los clientes legítimos se ven bloqueados al intentar comprar un vuelo o realizar una compra importante.

Los sistemas predictivos de detección de fraude adoptan un enfoque diferente. Los modelos de aprendizaje automático analizan cientos de variables para cada transacción: huellas digitales del dispositivo, datos de ubicación, velocidad de la transacción, categoría del comercio, patrones históricos e incluso el ritmo de escritura en dispositivos móviles. El sistema no busca infracciones de las reglas, sino desviaciones del comportamiento habitual de cada cliente.

Los resultados hablan por sí solos. Las instituciones financieras que utilizan sistemas avanzados de detección de fraude basados en inteligencia artificial han reducido drásticamente los falsos positivos, al tiempo que detectan ataques sofisticados que los sistemas basados en reglas pasan por alto por completo.

Seamos realistas: la tecnología no es perfecta. Los modelos requieren un reentrenamiento constante a medida que evolucionan los patrones de fraude. Además, existe el desafío de la explicabilidad: los reguladores quieren entender por qué se marcó una transacción, pero las redes neuronales complejas funcionan como cajas negras. Los bancos están trabajando en esto mediante enfoques híbridos que combinan la precisión del modelo con la transparencia basada en reglas.

Evaluación del riesgo crediticio más allá de las puntuaciones FICO

La calificación crediticia tradicionalmente se ha basado en un conjunto limitado de factores. El historial de pagos tiene el mayor peso (35%), seguido de la utilización del crédito (30%), la antigüedad del historial crediticio (15%), los tipos de crédito (10%) y las consultas de crédito recientes (10%).

Pero aquí radica la limitación: estos factores solo reflejan una parte de la situación. Alguien con un historial crediticio limitado —un inmigrante reciente, un adulto joven, alguien que se está recuperando de una bancarrota— puede ser solvente, pero obtener una puntuación baja según los modelos tradicionales.

El análisis predictivo amplía el conjunto de datos. Fuentes de datos alternativas, como pagos de alquiler, facturas de servicios públicos, patrones de flujo de efectivo, educación e historial laboral, proporcionan información adicional. Los modelos de aprendizaje automático pueden identificar relaciones entre estas variables y el riesgo de impago que los sistemas de calificación tradicionales no detectan.

La investigación académica que utiliza redes neuronales para la predicción crediticia ha demostrado resultados sólidos. Un estudio que empleó un conjunto de datos de 10 000 registros con 14 características alcanzó una tasa de recuperación del 96,81 % (TP3T), con una puntuación AUC de 0,91. La arquitectura de perceptrón multicapa utilizó 128 y 64 neuronas en las capas ocultas para capturar relaciones no lineales complejas.

Las implicaciones son significativas. Mejores modelos crediticios permiten una valoración del riesgo más precisa. Los prestatarios que serían rechazados o a quienes se les aplicarían tasas de interés elevadas con los sistemas de calificación tradicionales podrían optar a tasas estándar. Asimismo, los solicitantes que parecen idóneos sobre el papel, pero que presentan riesgos ocultos, obtienen una valoración adecuada.

Predicción y prevención de la pérdida de clientes

Adquirir un nuevo cliente bancario cuesta mucho más que retener a uno existente. Sin embargo, la pérdida de clientes sigue siendo un problema persistente. Los datos del sector indican que los servicios financieros experimentan una tasa de abandono de clientes de aproximadamente 20%: uno de cada cinco clientes se da de baja en un período determinado.

Los modelos predictivos pueden identificar a los clientes en riesgo antes de que se vayan. Este enfoque combina múltiples fuentes de datos: frecuencia de transacciones, uso del producto, interacciones con el servicio al cliente, uso de la aplicación móvil, búsquedas de información sobre la competencia e incluso el sentimiento en las redes sociales.

Los algoritmos de aprendizaje automático detectan patrones que preceden a la deserción de clientes. Puede tratarse de una disminución en el volumen de transacciones. Tal vez se trate de una reducción en los inicios de sesión en la aplicación móvil. O podría ser un aumento en las consultas de saldo, lo que sugiere que alguien se está preparando para transferir fondos a otro lugar.

Una vez que el modelo identifica a los clientes en riesgo, los bancos pueden intervenir. Ofertas de retención personalizadas, atención al cliente proactiva, recomendaciones de productos a medida: cualquier estrategia que los datos indiquen que será más efectiva para ese cliente en particular.

La clave está en el momento oportuno. Si se interviene demasiado pronto, se desperdician recursos en clientes que en realidad no iban a irse. Si se espera demasiado, el cliente ya habrá tomado su decisión. Los modelos predictivos ayudan a los bancos a encontrar el momento óptimo para intervenir.

Recomendaciones de productos hiperpersonalizadas

El marketing genérico ha muerto. Los clientes esperan que los bancos comprendan sus necesidades y les presenten ofertas relevantes en el momento oportuno.

El análisis predictivo permite esta personalización a gran escala. El sistema analiza los patrones de transacción para comprender la situación financiera de cada cliente. Un cliente con pagos regulares de guardería podría estar interesado en cuentas de ahorro para la educación. Alguien que viaja frecuentemente al extranjero podría beneficiarse de una tarjeta de crédito premium sin comisiones por transacciones internacionales. Quien haya comprado una vivienda recientemente probablemente necesite productos de seguros y líneas de crédito con garantía hipotecaria.

Las principales empresas financieras están utilizando la IA para mejorar la atención al cliente y optimizar los procesos internos; muchas de estas aplicaciones implican la prestación de servicios personalizados y la selección inteligente de productos.

La sofisticación va más allá de la simple coincidencia de patrones. Los sistemas avanzados utilizan filtrado colaborativo: identifican clientes con perfiles similares y recomiendan productos que funcionaron bien para usuarios comparables. Incorporan modelos de sincronización que predicen cuándo alguien es más receptivo a una oferta. Incluso optimizan la selección de canales, determinando si un cliente en particular responde mejor al correo electrónico, a las notificaciones de la aplicación móvil o al correo postal.

Cumplimiento normativo y lucha contra el blanqueo de capitales

El cumplimiento normativo representa un importante centro de costes para los bancos. Los sistemas de prevención del blanqueo de capitales (PBC) generan miles de alertas que los equipos de cumplimiento deben investigar manualmente. La mayoría resultan ser falsos positivos, pero cada una requiere tiempo del personal para su revisión.

El análisis predictivo mejora este proceso de dos maneras. Primero, los modelos de aprendizaje automático reducen los falsos positivos al reconocer las características de la actividad inusual legítima de cada cliente. Segundo, priorizan las alertas según el nivel de riesgo, lo que garantiza que los equipos de cumplimiento se centren primero en los casos más sospechosos.

El entorno regulatorio está atento. En julio de 2023, la Comisión de Bolsa y Valores propuso nuevas normas que exigen a los corredores de bolsa y asesores de inversión abordar los conflictos de interés asociados con el análisis predictivo de datos.

Este escrutinio regulatorio refleja tanto el poder como el riesgo de los sistemas predictivos. Cuando los algoritmos toman decisiones que afectan a los clientes, los reguladores exigen garantías de que dichas decisiones sean justas, transparentes y no generen conflictos de intereses ocultos.

La pila tecnológica detrás de la banca predictiva

La implementación de análisis predictivos requiere más que solo científicos de datos. Los bancos necesitan una infraestructura tecnológica completa que pueda recopilar, procesar, analizar y actuar sobre los datos a gran escala.

Infraestructura de datos y plataformas de Big Data

Los modelos predictivos son tan buenos como los datos con los que se entrenan. Los bancos generan terabytes de información a diario, pero esos datos suelen estar aislados: sistemas bancarios centrales, plataformas de procesamiento de tarjetas, aplicaciones móviles, sistemas CRM, herramientas de detección de fraude, etc.

Las plataformas de datos modernas resuelven este problema mediante lagos o almacenes de datos centralizados. Estos sistemas agregan información de diversas fuentes, la limpian y normalizan, y la hacen accesible para su análisis. La infraestructura en la nube ha facilitado este proceso: en lugar de construir enormes centros de datos propios, los bancos pueden aprovechar la capacidad de procesamiento y almacenamiento flexible que ofrecen los proveedores.

Esta inversión en infraestructura refleja la capacidad de procesamiento necesaria para el análisis avanzado, a medida que las instituciones financieras y otras industrias amplían sus capacidades de inteligencia artificial.

Marcos de aprendizaje automático e inteligencia artificial

Los modelos predictivos actuales se basan en marcos y algoritmos de aprendizaje automático. Los enfoques comunes incluyen:

- Regresión logística: Sigue siendo muy utilizado para problemas de clasificación binaria, como la detección de fraudes o la predicción de impagos. Es sencillo, interpretable y eficaz para numerosas aplicaciones bancarias.

- Bosques aleatorios y potenciación de gradiente: Métodos de conjunto que combinan múltiples árboles de decisión. Excelentes para datos estructurados con relaciones no lineales complejas.

- Redes neuronales: Métodos de aprendizaje profundo capaces de capturar patrones extremadamente complejos. Se utilizan para el reconocimiento de imágenes (procesamiento de cheques), el procesamiento del lenguaje natural (atención al cliente) y la detección de fraudes sofisticados.

- Máquinas de vectores de soporte: Eficaz para tareas de clasificación con márgenes claros entre clases.

La elección del algoritmo depende del caso de uso. La detección de fraude suele emplear redes neuronales por su capacidad de reconocimiento de patrones. La calificación crediticia podría preferir el algoritmo de potenciación de gradiente por su equilibrio entre precisión e interpretabilidad. La segmentación de clientes podría utilizar algoritmos de agrupamiento como k-means.

Capacidades de procesamiento en tiempo real

Muchas aplicaciones bancarias requieren predicciones en tiempo real o casi en tiempo real. Cuando alguien desliza su tarjeta, el sistema de detección de fraude tiene milisegundos para evaluar la transacción y aprobarla o rechazarla. El procesamiento por lotes que se ejecuta durante la noche no es suficiente.

Esto requiere infraestructura de procesamiento de flujos de datos: sistemas que puedan ingerir, procesar y puntuar las transacciones a medida que se producen. Tecnologías como Apache Kafka para la transmisión de datos, combinadas con marcos de trabajo que pueden servir modelos de aprendizaje automático con baja latencia, lo hacen posible.

El desafío arquitectónico es considerable. Los modelos deben ser lo suficientemente ligeros para una inferencia rápida sin perder precisión. Deben procesar miles o millones de predicciones por segundo. Y deben hacerlo de forma fiable, ya que cualquier interrupción del servicio impide el procesamiento de transacciones.

Modelo de gobernanza y supervisión

Implementar un modelo en producción es solo el comienzo. Los bancos necesitan sistemas para supervisar el rendimiento del modelo, detectar desviaciones, gestionar el control de versiones y garantizar el cumplimiento normativo.

La deriva del modelo se produce cuando las propiedades estadísticas de los datos cambian con el tiempo. Un modelo de calificación crediticia entrenado con datos previos a la pandemia podría tener un rendimiento deficiente tras un cambio en las condiciones económicas. Los sistemas de monitorización registran las métricas de rendimiento y alertan a los equipos cuando la precisión disminuye.

La gobernanza incluye la documentación del desarrollo del modelo, las pruebas de validación, las auditorías de sesgo y la presentación de informes regulatorios. Cuando un regulador pregunta por qué se denegó una solicitud de préstamo en particular, el banco debe explicar el proceso de decisión del modelo.

Desafíos de implementación a los que se enfrentan realmente los bancos

El análisis predictivo suena genial en teoría. Sin embargo, su implementación revela complicaciones que no aparecen en las presentaciones de los proveedores ni en las charlas de las conferencias.

Calidad de los datos: El problema persistente

Los modelos de aprendizaje automático requieren datos limpios, consistentes y completos. Los bancos rara vez disponen de esto. Los registros de clientes pueden contener duplicados. Los códigos de transacción pueden ser inconsistentes entre sistemas. Los datos históricos pueden presentar lagunas o errores.

La limpieza de datos consume entre 60 y 801 TP3T del tiempo de los proyectos de ciencia de datos en muchas organizaciones. Antes de comenzar cualquier modelado, los equipos deben identificar los problemas de calidad de los datos, rastrearlos hasta los sistemas de origen, implementar soluciones y crear procesos para prevenir problemas futuros.

Luego está el desafío de la integración. Los datos de los clientes residen en el sistema bancario central. Los datos de las transacciones provienen de los procesadores de tarjetas. Las interacciones con las aplicaciones móviles se almacenan en plataformas de análisis independientes. La actividad web se registra mediante diferentes herramientas. Integrar todo esto requiere un trabajo de ingeniería considerable.

Compromisos entre interpretabilidad y precisión del modelo

Los modelos más precisos —redes neuronales profundas con docenas de capas— funcionan como cajas negras. Hacen predicciones excelentes, pero no pueden explicar por qué.

Los reguladores no toleran las cajas negras. Si un banco deniega un préstamo, las leyes de crédito justo exigen una explicación. “La red neuronal dijo que no” no es una respuesta aceptable.

Esto genera tensión. ¿Se prioriza la precisión con modelos complejos? ¿O se da prioridad a la interpretabilidad con enfoques más sencillos que quizás tengan un rendimiento ligeramente inferior?

Muchos bancos optan por un enfoque intermedio. Utilizan modelos complejos cuando la explicabilidad no es crucial (como en las previsiones internas) y modelos más sencillos para las decisiones que afectan directamente al cliente (como la aprobación de créditos). Otros emplean enfoques híbridos: los modelos complejos realizan la predicción inicial y, posteriormente, capas de interpretabilidad explican la decisión mediante una lógica más simple.

Escasez de talento en la IA financiera

La creación y el mantenimiento de sistemas de análisis predictivo requieren habilidades especializadas. Los científicos de datos que comprenden tanto el aprendizaje automático como los servicios financieros son escasos.

Según datos de la Reserva Federal, aproximadamente 101.000 de las ofertas de empleo en el sector financiero mencionan habilidades relacionadas con la IA. Esta cifra es superior al promedio de 51.000 de todos los sectores, pero aún refleja un mercado laboral ajustado. En comparación, en el sector de la información, las habilidades de IA se mencionan en aproximadamente 201.000 de las ofertas de empleo.

Los bancos compiten por este talento con empresas tecnológicas que suelen ofrecer mejores salarios, problemas más interesantes y menos restricciones regulatorias. ¿El resultado? Dificultades para contratar y retener personal.

Algunas instituciones abordan este problema mediante alianzas con empresas fintech o proveedores de servicios en la nube que ofrecen servicios de IA gestionados. Otras invierten fuertemente en la formación de su personal. Ninguna de estas estrategias resuelve el problema por completo.

Complejidad del cumplimiento normativo

El sector de los servicios financieros se encuentra entre los más regulados. Todos los modelos predictivos deben cumplir con las leyes de préstamos justos, las normativas de protección al consumidor, los requisitos de privacidad de datos y los estándares de gestión de riesgos.

Las normas propuestas por la SEC para 2023 sobre conflictos de interés en el análisis predictivo de datos indican un mayor escrutinio. A los reguladores les preocupa que los algoritmos puedan optimizar la rentabilidad bancaria a expensas de los clientes, recomendando productos que generen altas comisiones en lugar de productos que satisfagan mejor las necesidades de los clientes.

El Banco de Pagos Internacionales ha destacado la preocupación por la estabilidad financiera en torno a la adopción de la IA. Cuando muchas instituciones utilizan modelos similares entrenados con datos similares, existe el riesgo de que se produzca un comportamiento gregario: que todos tomen las mismas decisiones al mismo tiempo, lo que podría aumentar la volatilidad del mercado.

Navegar por este panorama regulatorio requiere un diálogo constante con los reguladores, procesos de gobernanza sólidos y, en ocasiones, aceptar que el modelo más rentable no es el que mejor cumple con la normativa.

Integración de sistemas heredados

La mayoría de los bancos operan con una infraestructura tecnológica desarrollada a lo largo de décadas. Los sistemas bancarios centrales pueden funcionar en ordenadores centrales. Las distintas unidades de negocio utilizan plataformas incompatibles. El análisis predictivo moderno debe integrarse con todo ello.

El desarrollo de API, el middleware y las capas de transformación de datos —estos proyectos de integración— pueden llevar más tiempo que la creación de los modelos en sí. El desafío no reside en el aprendizaje automático, sino en integrar las predicciones del modelo en los sistemas donde se necesitan y garantizar que dichos sistemas puedan actuar en función de las recomendaciones.

Algunos bancos abordan este problema mediante una modernización gradual, desarrollando nuevas capacidades junto con los sistemas heredados. Otros optan por la sustitución completa de la plataforma, lo que conlleva enormes riesgos y costes. No existe una solución sencilla.

| Desafío | Nivel de impacto | Estrategia de mitigación primaria |

|---|---|---|

| Problemas de calidad de los datos | Alto | Programas de gobernanza de datos especializados y validación automatizada |

| Interpretabilidad del modelo | Alto | Enfoques híbridos que combinan precisión con capas de explicabilidad |

| Escasez de talento | Medio | Colaboraciones con proveedores, programas de formación interna |

| Cumplimiento normativo | Alto | Gobernanza sólida, auditorías periódicas, colaboración con los reguladores. |

| Integración heredada | Medio | Arquitectura basada en API, modernización gradual |

| Deriva del modelo | Medio | Monitoreo continuo, procesos de reentrenamiento automatizados |

La trayectoria evolutiva: hacia dónde se dirige la banca predictiva

El estado actual de la analítica predictiva en el sector bancario es impresionante. Su trayectoria sugiere que se avecinan cambios aún más significativos.

Modelos fundamentales e IA generativa

Los modelos fundamentales y los sistemas de IA generativa son aplicaciones emergentes en el sector bancario. Estos son los grandes modelos de lenguaje que han captado la atención del público.

Los modelos básicos podrían transformar el servicio al cliente mediante interfaces conversacionales más naturales. Podrían mejorar la detección de fraudes analizando datos no estructurados, como correos electrónicos o publicaciones en redes sociales. Además, podrían ayudar a los equipos de cumplimiento normativo revisando automáticamente contratos y documentos regulatorios.

Pero también introducen nuevos riesgos. Los modelos de lenguaje complejos pueden generar alucinaciones, produciendo información falsa que suena plausible. Requieren enormes recursos computacionales. Y sus procesos de toma de decisiones son incluso menos transparentes que los de las redes neuronales tradicionales.

Los bancos están actuando con cautela. Los programas piloto ponen a prueba las capacidades mientras los equipos de gestión de riesgos evalúan los posibles inconvenientes. La adopción podría progresar gradualmente dadas las complejidades operativas y regulatorias que implica.

Aprendizaje federado para análisis que preservan la privacidad

Las normativas de privacidad, como el RGPD, limitan la forma en que los bancos pueden compartir datos de clientes. Sin embargo, el análisis colaborativo podría mejorar la detección de fraudes: si diez bancos compartieran sus datos sobre fraudes, los modelos serían mucho más sólidos.

El aprendizaje federado ofrece una posible solución. En lugar de compartir datos, las instituciones comparten actualizaciones de modelos. Cada banco entrena un modelo con sus datos locales y luego comparte únicamente los parámetros aprendidos. Un sistema central agrega estas actualizaciones para mejorar un modelo global sin tener acceso a la información subyacente de los clientes.

Esta tecnología aún está en desarrollo, pero ya se están llevando a cabo programas piloto en el sector de servicios financieros. De tener éxito, podría facilitar la colaboración manteniendo la privacidad y el cumplimiento normativo.

Análisis integrado en cada proceso bancario

Actualmente, el análisis predictivo suele funcionar como una función independiente: el equipo de ciencia de datos crea modelos y luego los entrega a las unidades de negocio. En el futuro, el análisis se integrará directamente en todos los procesos.

Los responsables de préstamos verían evaluaciones de riesgo en tiempo real dentro de sus sistemas de procesamiento de solicitudes. El personal de las sucursales recibiría recomendaciones sobre las mejores acciones a seguir mientras habla con los clientes. Los equipos de tesorería obtendrían previsiones de flujo de caja automatizadas y actualizadas continuamente.

Esto requiere una mayor integración entre los sistemas analíticos y operativos. Exige interfaces de usuario que presenten las predicciones en contexto, en lugar de requerir paneles de análisis independientes. Y requiere una gestión del cambio para que el personal confíe en las recomendaciones algorítmicas y actúe en consecuencia.

Regulación predictiva y cumplimiento normativo

Los propios organismos reguladores están empezando a utilizar análisis predictivos para la supervisión. En lugar de inspecciones programadas, los sistemas de supervisión podrían alertar a las instituciones que muestren señales tempranas de problemas.

Esto genera una dinámica interesante. Los bancos utilizan modelos predictivos para cumplir con las regulaciones. Los reguladores utilizan modelos predictivos para supervisar a los bancos. La interacción entre estos sistemas definirá el futuro panorama regulatorio.

Algunos escenarios a tener en cuenta: la elaboración de informes de cumplimiento automatizados, donde los sistemas bancarios alimentan directamente las plataformas de monitoreo de los reguladores; los registros de modelos que documentan cada algoritmo utilizado en las decisiones orientadas al cliente; y las pruebas de estrés que incluyen el rendimiento del sistema de IA en condiciones adversas.

Primeros pasos: Pasos prácticos para bancos

Para las instituciones que buscan implementar o ampliar sus capacidades de análisis predictivo, el camino a seguir requiere una planificación cuidadosa.

Comience con casos de uso de alto valor y baja complejidad.

No empieces por los problemas más difíciles. Identifica aplicaciones donde el análisis predictivo pueda aportar un valor claro sin necesidad de rediseñar completamente el sistema.

La detección de fraude suele ser un buen proyecto inicial. Los datos están disponibles, la justificación empresarial es clara y las mejoras ofrecen un impacto inmediato y medible. La segmentación de clientes para marketing representa otro buen punto de partida: información valiosa sin modificar los sistemas centrales de transacciones.

Crea historias de éxito. Los primeros triunfos generan apoyo ejecutivo e impulso organizacional para proyectos más ambiciosos en el futuro.

Invierta primero en infraestructura de datos.

Apresurarse a construir modelos antes de que la infraestructura de datos esté lista genera frustración. Los equipos pasan meses lidiando con la integración de datos en lugar de desarrollar análisis.

Priorice los programas de calidad de datos, establezca procesos de gobernanza y cree los canales que faciliten el acceso a datos limpios. Este trabajo fundamental no es glamuroso, pero es esencial.

Considere las plataformas en la nube que ofrecen servicios de datos gestionados. Desarrollar todo internamente funciona para grandes instituciones con amplios recursos de TI. Los bancos más pequeños suelen beneficiarse al aprovechar las soluciones de proveedores que gestionan la complejidad de la infraestructura.

Formar equipos con experiencia en el sector.

Los científicos de datos deben comprender el sector bancario, no solo los algoritmos. Un modelo de detección de fraude creado por alguien que no entiende el procesamiento de pagos pasará por alto matices cruciales.

Contrata personas con ambas habilidades o crea equipos que combinen la experiencia en ciencia de datos con un profundo conocimiento del sector bancario. La colaboración entre estos roles produce mejores resultados que si cualquiera de ellos trabajara por separado.

La formación también es importante. Invierta en programas que capaciten a los científicos de datos sobre servicios financieros y a los profesionales bancarios sobre análisis de datos. La comprensión interdisciplinaria mejora los resultados.

Establecer la gobernanza desde el principio

La gobernanza de modelos no es algo que se pueda añadir después de la implementación. Hay que integrarla en el proceso de desarrollo desde el principio.

Documente todo: fuentes de datos, arquitectura del modelo, procedimientos de capacitación, pruebas de validación, métricas de rendimiento y limitaciones conocidas. Cuando los reguladores hagan preguntas, contar con una documentación exhaustiva facilitará el cumplimiento normativo.

Implementar procesos de revisión. Los modelos deben ser validados por equipos independientes de los desarrolladores. Las auditorías de sesgo deben detectar resultados discriminatorios. Las evaluaciones de riesgos deben determinar qué sucede si el modelo falla.

Plan de mejora continua

Implementar un modelo no es el final. Es el comienzo de un ciclo continuo de seguimiento, evaluación y perfeccionamiento.

Desarrolla sistemas que monitoreen el rendimiento de los modelos en producción. Establece umbrales que activen revisiones cuando la precisión disminuya. Define cronogramas de reentrenamiento que mantengan los modelos actualizados a medida que cambian las distribuciones de datos.

Crea mecanismos de retroalimentación para que los usuarios de negocio puedan informar cuando las predicciones del modelo parezcan erróneas. Su experiencia en el sector suele detectar problemas que la monitorización automatizada no detecta.

Utilice análisis predictivos para detectar riesgos y fraudes bancarios.

Los patrones de fraude cambian, el comportamiento de los clientes se modifica y el riesgo se acumula antes de que se haga visible en los informes. IA superior Desarrolla software de IA personalizado que incluye análisis predictivos, ayudando a los bancos a analizar datos financieros y de comportamiento, pronosticar posibles resultados y respaldar la toma de decisiones en la detección de fraudes, la evaluación de riesgos y los procesos relacionados con los clientes. Su enfoque combina datos históricos y en tiempo real para reflejar cómo evoluciona la actividad financiera a lo largo del tiempo.

Aplicar el análisis predictivo en las decisiones bancarias diarias

AI Superior te ayuda a:

- Trabaje con patrones de riesgo antes de que se desarrollen por completo.

- Tomar decisiones basándose en datos de clientes y transacciones en constante evolución.

- Utilice modelos predictivos dentro de los procesos bancarios en curso.

Para ver cómo se pueden aplicar los análisis predictivos en sus procesos bancarios, Contacta con AI Superior y analice su caso de uso.

Preguntas frecuentes

¿Cuál es la diferencia entre el análisis predictivo y la inteligencia empresarial tradicional en el sector bancario?

La inteligencia empresarial tradicional se centra en el pasado, analizando datos históricos para comprender qué sucedió y por qué. Los paneles de control pueden mostrar el volumen de préstamos del último trimestre o las pérdidas mensuales por fraude. El análisis predictivo, en cambio, se centra en el futuro, utilizando patrones históricos para pronosticar lo que sucederá a continuación. En lugar de informar que el fraude aumentó en 101.000 millones de dólares el mes pasado, los sistemas predictivos identifican qué transacciones son probablemente fraudulentas antes de su aprobación. El cambio va de lo descriptivo a lo prescriptivo: de informar resultados a moldearlos.

¿Qué tan precisos son los modelos predictivos para la calificación crediticia en comparación con las puntuaciones FICO tradicionales?

La precisión depende de la implementación, pero las investigaciones demuestran que los modelos de aprendizaje automático pueden alcanzar un rendimiento impresionante. Estudios que utilizan redes neuronales para la predicción crediticia han reportado tasas de recuperación de hasta 96,81 TP3T con puntuaciones AUC de 0,91 utilizando conjuntos de datos con 14 características y 10 000 registros. Estos modelos suelen superar a las puntuaciones tradicionales, especialmente para poblaciones con historiales crediticios limitados, porque pueden incorporar fuentes de datos alternativas. Sin embargo, la mejora varía según el caso de uso y la calidad de los datos. Las puntuaciones tradicionales siguen siendo valiosas por su estandarización y aceptación regulatoria.

¿Cuáles son las principales preocupaciones regulatorias en torno a la IA en el sector bancario?

Los reguladores se centran en varias cuestiones clave. Primero, la equidad y la imparcialidad: los algoritmos no deben discriminar en función de características protegidas. Segundo, la transparencia y la explicabilidad: los bancos deben explicar las decisiones tomadas por los sistemas de IA, especialmente en el caso de las denegaciones de crédito. Tercero, los conflictos de interés: las normas propuestas por la SEC para 2023 abordan específicamente la preocupación de que el análisis predictivo pueda optimizar la rentabilidad de la empresa en lugar del beneficio del cliente. Cuarto, el riesgo sistémico: si muchas instituciones utilizan modelos similares, el comportamiento correlacionado podría amplificar los riesgos para la estabilidad financiera. Por último, la resiliencia operativa: los sistemas de IA deben ser robustos, seguros y recuperables en caso de fallo.

¿Cuánto tiempo suele tardar la implementación de un sistema de análisis predictivo en un banco?

Los plazos de implementación varían considerablemente según el alcance y la complejidad. Un caso de uso específico, como la detección de fraude para un canal de pago concreto, puede tardar entre 3 y 6 meses desde el inicio del proyecto hasta su puesta en producción. Las implementaciones a nivel empresarial, que abarcan múltiples sistemas y procesos, suelen requerir entre 12 y 24 meses o incluso más. Las fases más largas suelen ser la integración de datos y la configuración de la infraestructura, más que el desarrollo del modelo en sí. Los bancos con plataformas de datos y procesos de gobernanza consolidados avanzan más rápido que aquellos que desarrollan las capacidades básicas desde cero.

¿Pueden los bancos pequeños y medianos implementar análisis predictivos, o solo es factible para las grandes instituciones?

Las instituciones más pequeñas pueden implementar análisis predictivos, aunque el enfoque difiere del de los grandes bancos. Las plataformas en la nube y las soluciones de proveedores han democratizado el acceso a capacidades analíticas avanzadas. En lugar de desarrollar todo internamente, los bancos más pequeños pueden aprovechar los servicios gestionados que ofrecen modelos predefinidos para casos de uso comunes, como la detección de fraude o la predicción de la pérdida de clientes. La clave reside en comenzar con aplicaciones específicas que generen un retorno de la inversión claro, en lugar de intentar una transformación integral. Muchas alianzas fintech y plataformas de banca como servicio ahora incluyen análisis integrados, lo que hace que las capacidades sofisticadas sean accesibles independientemente del tamaño de la institución.

¿Qué habilidades necesitan contratar los bancos para desarrollar capacidades de análisis predictivo?

Los equipos de análisis predictivo exitosos combinan diversas habilidades. Los científicos de datos aportan experiencia en estadística, algoritmos de aprendizaje automático y lenguajes de programación como Python o R. Los ingenieros de datos construyen la infraestructura para recopilar, limpiar y procesar datos a gran escala. Los ingenieros de aprendizaje automático se especializan en implementar modelos en sistemas de producción y mantenerlos. Los expertos del sector bancario garantizan que los modelos aborden problemas empresariales reales y cumplan con las regulaciones. Los gerentes de producto traducen las necesidades del negocio en requisitos analíticos. Según datos de la Reserva Federal, aproximadamente 101.030 ofertas de empleo en el sector financiero mencionan ahora habilidades relacionadas con la IA, lo que refleja la creciente demanda de estas capacidades.

¿Cómo abordan los bancos el problema de la opacidad en los modelos de IA complejos?

Los bancos emplean diversas estrategias para equilibrar la precisión de los modelos con su interpretabilidad. Algunos implementan arquitecturas híbridas donde una red neuronal compleja realiza la predicción inicial, y luego un modelo interpretable más simple aproxima esa decisión en términos comprensibles para el usuario. Otros utilizan valores SHAP o técnicas LIME que explican las predicciones individuales mostrando qué características contribuyeron en mayor medida al resultado. Para decisiones que afectan directamente al cliente, como la concesión de préstamos, muchas instituciones optan por modelos intrínsecamente interpretables, como la regresión logística o los árboles de decisión, aceptando una precisión ligeramente menor para cumplir con la normativa. La documentación del modelo, las pruebas de validación y las auditorías de sesgo proporcionan niveles adicionales de transparencia que ayudan a abordar las preocupaciones de los reguladores, incluso cuando los algoritmos subyacentes son complejos.

El imperativo competitivo

El análisis predictivo ha pasado de ser experimental a esencial. La brecha entre las instituciones que aprovechan eficazmente estas capacidades y las que no lo hacen no hará más que ampliarse.

Los bancos que destacan en el análisis predictivo ofrecerán mejores experiencias al cliente mediante la personalización. Gestionarán el riesgo con mayor eficacia gracias a la identificación temprana de problemas. Operarán con mayor eficiencia automatizando decisiones que actualmente requieren revisión manual. Y prevendrán el fraude con mayor éxito adaptándose más rápido que los delincuentes.

La tecnología sigue evolucionando. Modelos básicos, aprendizaje federado, análisis integrados: estos avances ampliarán las posibilidades. Pero los fundamentos permanecen constantes: datos limpios, algoritmos adecuados, una gobernanza sólida y equipos que comprendan tanto la banca como el análisis de datos.

Para las instituciones financieras, la cuestión no es si invertir en análisis predictivo. La tasa de adopción de 75% entre las grandes empresas deja claro que esta oportunidad ya pasó. La pregunta es con qué rapidez y eficacia implementar estas capacidades antes de que la desventaja competitiva se vuelva insuperable.

Los bancos que iniciaron este camino hace años ya están viendo resultados: miles de millones en prevención de fraude, reducción de pérdidas crediticias, mayor fidelización de clientes y eficiencia operativa. Quienes aún están comenzando se enfrentan a un reto mayor, pero el camino está bien trazado.

Empiece con casos de uso claros. Cree bases de datos sólidas. Contrate al talento adecuado o asóciese con los proveedores idóneos. Establezca una gobernanza que cumpla con los requisitos de los reguladores. Supervise, mida y mejore continuamente.

El futuro predictivo de la banca ya está aquí. Es hora de desarrollar las capacidades que definirán el éxito en ese futuro.