Korte samenvatting: Voorspellende analyses in de banksector maken gebruik van kunstmatige intelligentie, machine learning en statistische algoritmen om historische en realtime gegevens te analyseren. Hierdoor kunnen financiële instellingen klantgedrag voorspellen, fraude opsporen, kredietrisico's inschatten en diensten personaliseren. In 2024 gebruikte 751 TP3T (Total Powers, Tribunals, and Income) van grote banken en financiële instellingen al een vorm van AI in hun bedrijfsvoering, een stijging ten opzichte van 531 TP3T in 2022. Deze technologie helpt banken jaarlijks miljarden aan fraude te voorkomen, wanbetalingen te verminderen en zeer gepersonaliseerde klantervaringen te bieden.

Het bankwezen is niet alleen gedigitaliseerd, maar ook voorspellend geworden.

Vanaf het moment dat iemand een mobiele bankapp opent om zijn saldo te controleren, zijn er op de achtergrond algoritmes aan het werk die bestedingspatronen analyseren, ongebruikelijke transacties signaleren en zelfs voorspellen of die persoon mogelijk overstapt naar een concurrent. Dit is geen sciencefiction. Het gebeurt nu al bij elke grote financiële instelling.

Volgens gegevens van de Bank of England gebruikt 751 TP3T van de in 2024 ondervraagde financiële bedrijven al een vorm van AI in hun bedrijfsvoering. Dat is een aanzienlijke stijging ten opzichte van 531 TP3T slechts twee jaar eerder, in 2022. De adoptie is bovendien niet beperkt tot technologisch geavanceerde startups; alle grote Britse en internationale banken, verzekeraars en vermogensbeheerders die aan het onderzoek deelnamen, meldden AI-implementaties.

Maar wat maakt voorspellende analyses nu precies zo baanbrekend voor de banksector? En waarom haasten instellingen zich om deze systemen te implementeren, ondanks de complexiteit en het toezicht van de regelgevende instanties?

Wat is voorspellende analyse in de banksector?

Voorspellende analyses verwijzen naar het gebruik van statistische algoritmen, machine learning-modellen en kunstmatige intelligentie om actuele en historische gegevens te analyseren en zo toekomstige uitkomsten te voorspellen. In de bankwereld betekent dit dat enorme datasets – transactiegeschiedenissen, klantinteracties, markttrends, sociale media-activiteit – worden omgezet in bruikbare inzichten.

De technologie combineert verschillende disciplines. Machine learning-algoritmen identificeren patronen die mensen zouden missen. Statistische modellen kwantificeren waarschijnlijkheden en risico's. Een big data-infrastructuur verwerkt informatie op grote schaal. Samen stellen deze componenten banken in staat om van reactieve naar proactieve besluitvorming over te stappen.

Het punt is echter dat voorspellende analyses niet slechts één tool zijn. Het is een ecosysteem van technologieën die samenwerken. Een fraudedetectiesysteem kan neurale netwerken gebruiken om afwijkende transacties te herkennen. Een kredietscoremodel kan logistische regressie combineren met gradient boosting. Klantverloopvoorspellingen zijn vaak gebaseerd op ensemblemethoden die meerdere algoritmen combineren.

De verschuiving van traditionele analyses naar voorspellende systemen vertegenwoordigt een fundamentele verandering in de manier waarop banken opereren. Traditionele business intelligence vertelt je wat er in het afgelopen kwartaal is gebeurd. Voorspellende analyses vertellen je wat er waarschijnlijk in het volgende kwartaal zal gebeuren – en wat je daaraan kunt doen.

Waarom banken massaal inzetten op voorspellende technologie

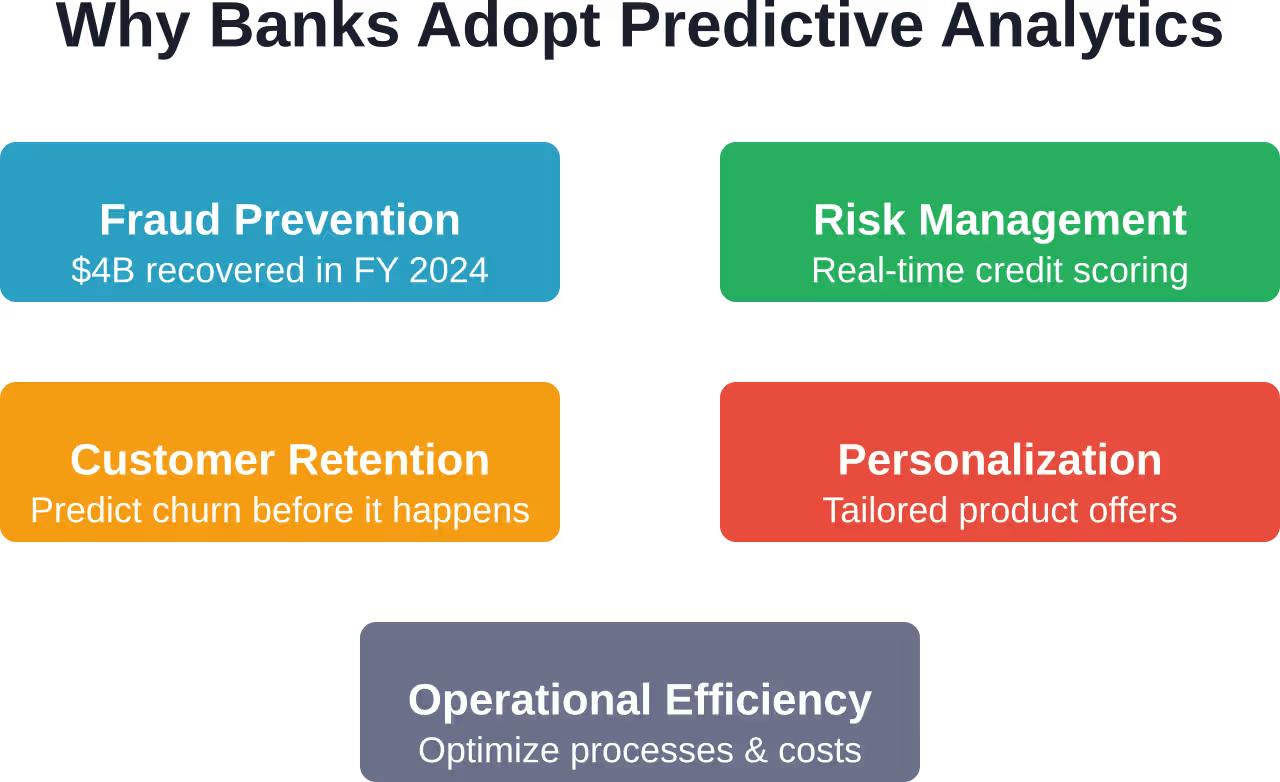

De financiële dienstverleningssector staat onder druk waardoor voorspellende analyses niet alleen nuttig, maar essentieel zijn. Fraude neemt toe. De verwachtingen van klanten stijgen. De regelgeving wordt strenger. De concurrentie van fintech-startups neemt toe.

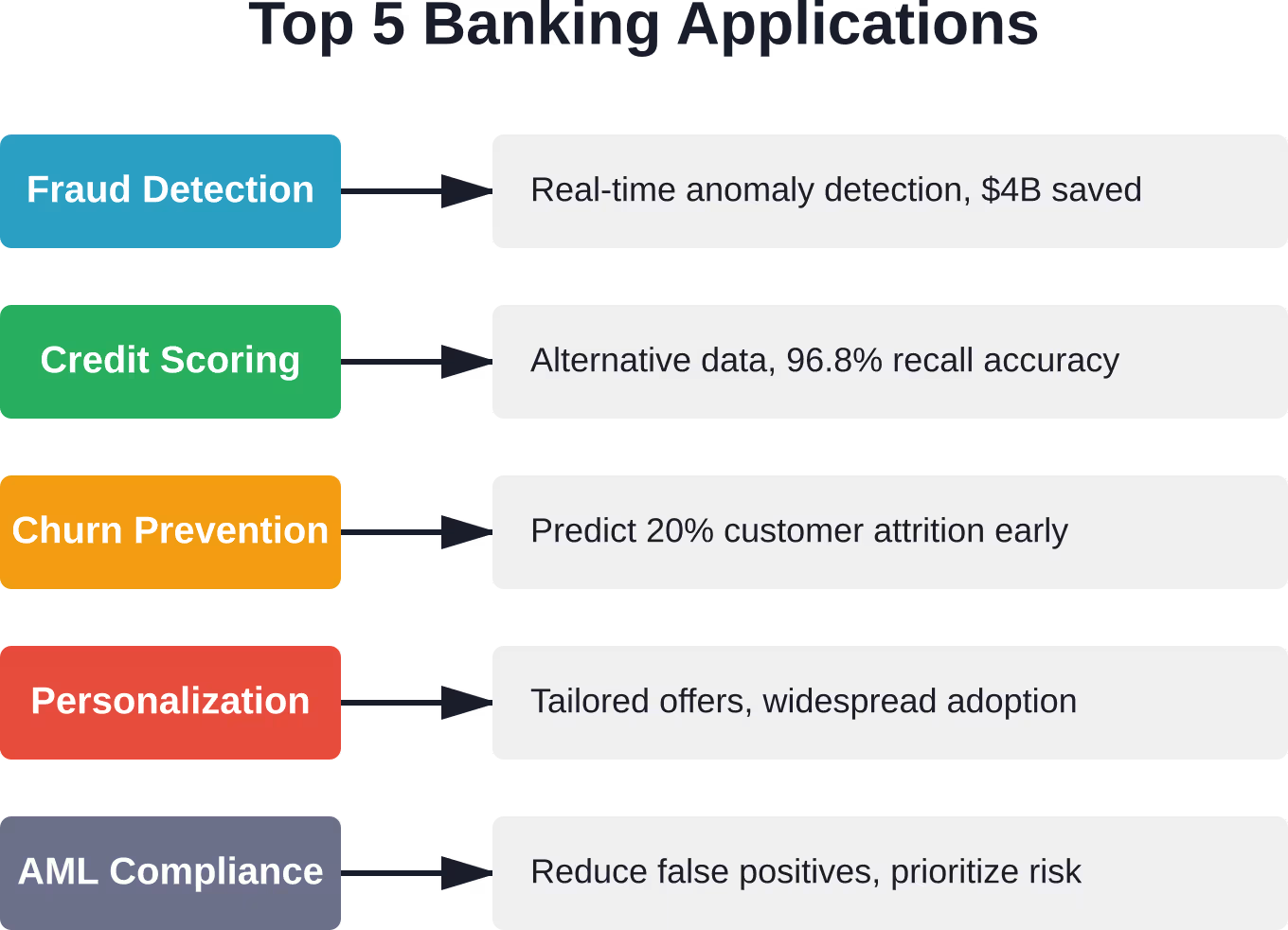

Neem bijvoorbeeld fraude. Volgens het Financial Crimes Enforcement Network werden er tussen februari en augustus 2023 meer dan 15.000 meldingen ontvangen van chequefraude waarbij cheques via de post werden gestolen. Deze meldingen betroffen meer dan 1.468.800 dollar aan frauduleuze transacties. Traditionele, op regels gebaseerde systemen hebben moeite om gelijke tred te houden met de steeds geavanceerdere fraudeschema's die zich voortdurend ontwikkelen.

Voorspellende modellen bieden een andere aanpak. In plaats van te vertrouwen op vooraf vastgestelde regels, leren machine learning-systemen van patronen in frauduleuze en legitieme transacties. Ze passen zich aan naarmate fraudetactieken veranderen. Het Amerikaanse ministerie van Financiën meldde dat AI-tools in het fiscale jaar 2024 1 TP4 T4 miljard aan fraude hebben voorkomen en teruggevorderd, waarvan 1 TP4 T1 miljard specifiek afkomstig was van fraude met cheques van het ministerie van Financiën.

Maar de drijfveren gaan verder dan alleen fraudepreventie. Banken beschikken over ongekende hoeveelheden klantgegevens. Elke kaarttransactie, interactie met een mobiele app, elk telefoontje naar de klantenservice en elk bezoek aan een filiaal genereert informatie. De vraag is nu: hoe zet je die gegevens om in een concurrentievoordeel?

Voorspellende analyses bieden het antwoord. Ze maken personalisatie op grote schaal mogelijk, risicobeoordeling in realtime en operationele efficiëntie die kosten verlaagt en tegelijkertijd de service verbetert.

Kritieke toepassingsvoorbeelden die bankprocessen transformeren

Voorspellende analyses zijn geen theoretisch concept. Banken implementeren deze systemen momenteel in hun kernprocessen. Laten we eens kijken naar de toepassingen die de meeste waarde opleveren.

Fraudebestrijding die écht werkt

Traditionele fraudebestrijdingssystemen zijn gebaseerd op regels. Als een transactie meer dan 1.450.000 euro bedraagt en internationaal plaatsvindt, moet deze worden gemarkeerd. Als iemand binnen tien minuten drie aankopen doet, moet dit worden gecontroleerd. Het probleem? Fraudeurs kennen deze regels en bedenken aanvallen om ze te omzeilen. Ondertussen worden legitieme klanten geblokkeerd wanneer ze een vlucht willen boeken of een grote aankoop willen doen.

Voorspellende fraudedetectiesystemen hanteren een andere aanpak. Machine learning-modellen analyseren honderden variabelen voor elke transactie: apparaatkenmerken, locatiegegevens, transactiesnelheid, winkelcategorie, historische patronen en zelfs het typritme op mobiele apparaten. Het systeem zoekt niet naar regelovertredingen, maar naar afwijkingen van het normale gedrag van elke klant.

De resultaten spreken voor zich. Financiële instellingen die gebruikmaken van geavanceerde, door AI aangedreven fraudedetectie hebben het aantal valse positieven drastisch verminderd en tegelijkertijd geavanceerde aanvallen opgespoord die op regels gebaseerde systemen volledig missen.

Eerlijk gezegd: de technologie is niet perfect. Modellen moeten voortdurend opnieuw getraind worden naarmate fraudepatronen veranderen. Daarnaast is er de uitdaging van de verklaarbaarheid – toezichthouders willen begrijpen waarom een transactie is gemarkeerd, maar complexe neurale netwerken werken als black boxes. Banken werken hieraan via hybride benaderingen die modelnauwkeurigheid combineren met op regels gebaseerde transparantie.

Kredietrisicobeoordeling die verder gaat dan FICO-scores

Kredietscores zijn van oudsher gebaseerd op een beperkt aantal factoren. De betalingsgeschiedenis weegt het zwaarst mee (35%), gevolgd door kredietgebruik (30%), de lengte van de kredietgeschiedenis (15%), het type krediet (10%) en recente kredietaanvragen (10%).

Maar hier zit de beperking: deze factoren geven slechts een gedeeltelijk beeld. Iemand met een beperkte kredietgeschiedenis – een recente immigrant, een jongvolwassene, iemand die herstelt van een faillissement – kan kredietwaardig zijn, maar toch slecht scoren volgens traditionele modellen.

Voorspellende analyses breiden de dataset uit. Alternatieve gegevensbronnen zoals huurbetalingen, energierekeningen, kasstroompatronen, opleidings- en arbeidsverleden leveren aanvullende signalen op. Machine learning-modellen kunnen verbanden tussen deze variabelen en het wanbetalingsrisico identificeren die traditionele scoringsmethoden over het hoofd zien.

Academisch onderzoek naar het gebruik van neurale netwerken voor kredietvoorspelling heeft sterke resultaten laten zien. Een studie met een dataset van 10.000 records met 14 kenmerken behaalde een recall-percentage van 96,81% (TP3T) en een AUC-score van 0,91. De meerlaagse perceptronarchitectuur gebruikte 128 en 64 neuronen in de verborgen lagen om complexe niet-lineaire verbanden vast te leggen.

De implicaties zijn aanzienlijk. Betere kredietmodellen leiden tot een nauwkeurigere risicoprijsbepaling. Leners die onder traditionele beoordelingsmethoden zouden worden afgewezen of een te hoge rente zouden moeten betalen, komen mogelijk in aanmerking voor een standaardtarief. Tegelijkertijd krijgen aanvragers die er op papier goed uitzien, maar verborgen risico's met zich meebrengen, een passende prijs.

Voorspelling en preventie van klantverloop

Het werven van een nieuwe bankklant kost aanzienlijk meer dan het behouden van een bestaande klant. Toch blijft klantverlies een hardnekkig probleem. Branchegegevens suggereren dat de financiële dienstverlening een klantverliespercentage van ongeveer 20% kent, oftewel één op de vijf klanten vertrekt binnen een bepaalde periode.

Voorspellende modellen kunnen klanten met een verhoogd risico identificeren voordat ze vertrekken. De aanpak combineert meerdere gegevensbronnen: transactiefrequentie, productgebruik, interacties met de klantenservice, gebruik van de mobiele app, zoekopdrachten naar concurrenten en zelfs sentiment op sociale media.

Machine learning-algoritmen herkennen patronen die voorafgaan aan klantverlies. Misschien is het een dalend transactievolume. Misschien is het een afname van het aantal aanmeldingen via de mobiele app. Of het kan een toename zijn van saldo-opvragingen, wat erop kan wijzen dat iemand van plan is geld naar een andere rekening over te maken.

Zodra het model klanten met een verhoogd risico aanwijst, kunnen banken ingrijpen. Gerichte aanbiedingen om klanten te behouden, proactieve klantenservice, gepersonaliseerde productaanbevelingen – alles wat de data aangeeft het meest effectief te zijn voor die specifieke klant.

Timing is cruciaal. Grijp je te vroeg in, dan worden er middelen verspild aan klanten die eigenlijk niet weg wilden. Wacht je te lang, dan heeft de klant zijn beslissing al genomen. Voorspellende modellen helpen banken om dat optimale moment voor interventie te vinden.

Hypergepersonaliseerde productaanbevelingen

Generieke marketing is achterhaald. Klanten verwachten dat banken hun behoeften begrijpen en op het juiste moment relevante aanbiedingen doen.

Voorspellende analyses maken deze personalisatie op grote schaal mogelijk. Het systeem analyseert transactiepatronen om inzicht te krijgen in het financiële leven van elke klant. Een klant met regelmatige kinderopvangkosten zou bijvoorbeeld geïnteresseerd kunnen zijn in spaarrekeningen voor onderwijs. Iemand die vaak internationaal reist, zou baat kunnen hebben bij een premium creditcard zonder kosten voor buitenlandse transacties. Een recent huiseigenaar heeft waarschijnlijk behoefte aan verzekeringsproducten en een kredietlijn op basis van de overwaarde van zijn woning.

Grote financiële bedrijven gebruiken AI om de klantenservice te verbeteren en interne processen te optimaliseren. Veel van deze toepassingen omvatten gepersonaliseerde dienstverlening en intelligente productafstemming.

De geavanceerdheid gaat verder dan simpele patroonherkenning. Geavanceerde systemen maken gebruik van collaboratieve filtering: ze identificeren klanten met vergelijkbare profielen en bevelen producten aan die goed werkten voor vergelijkbare gebruikers. Ze integreren timingmodellen die voorspellen wanneer iemand het meest ontvankelijk is voor een aanbieding. Ze optimaliseren zelfs de kanaalselectie en bepalen of een bepaalde klant beter reageert op e-mail, meldingen via mobiele apps of direct mail.

Naleving en bestrijding van witwassen

Het naleven van regelgeving vormt een enorme kostenpost voor banken. Antiwitwassystemen (AML-systemen) genereren duizenden meldingen die compliance-teams handmatig moeten onderzoeken. De meeste blijken vals-positief te zijn, maar elke melding kost tijd om te beoordelen.

Voorspellende analyses verbeteren dit proces op twee manieren. Ten eerste verminderen machine learning-modellen het aantal valse positieven door te leren hoe legitieme, ongebruikelijke activiteiten er voor elke klant uitzien. Ten tweede geven ze prioriteit aan waarschuwingen op basis van risiconiveau, waardoor compliance-teams zich eerst kunnen richten op de meest verdachte gevallen.

De regelgevende instanties houden de ontwikkelingen nauwlettend in de gaten. In juli 2023 heeft de Securities and Exchange Commission (SEC) nieuwe regels voorgesteld die effectenmakelaars en beleggingsadviseurs verplichten om belangenconflicten in verband met voorspellende data-analyse aan te pakken.

Deze regelgevende controle weerspiegelt zowel de macht als de risico's van voorspellende systemen. Wanneer algoritmes beslissingen nemen die klanten beïnvloeden, willen toezichthouders de zekerheid dat die beslissingen eerlijk en transparant zijn en geen verborgen belangenconflicten creëren.

De technologie achter voorspellend bankieren

Het implementeren van voorspellende analyses vereist meer dan alleen datawetenschappers. Banken hebben een complete technologische infrastructuur nodig die op grote schaal data kan verzamelen, verwerken, analyseren en gebruiken.

Data-infrastructuur en big data-platformen

Voorspellende modellen zijn slechts zo goed als de data waarop ze getraind zijn. Banken genereren dagelijks terabytes aan informatie, maar die data bevindt zich vaak in afzonderlijke systemen: kernbanksystemen, betaalverwerkingsplatformen, mobiele apps, CRM-systemen, fraudedetectietools en meer.

Moderne dataplatformen lossen dit op door middel van gecentraliseerde data lakes of data warehouses. Deze systemen verzamelen informatie uit verschillende bronnen, schonen en normaliseren deze en maken deze toegankelijk voor analyse. Cloudinfrastructuur heeft dit haalbaarder gemaakt: in plaats van enorme datacenters op locatie te bouwen, kunnen banken gebruikmaken van flexibele reken- en opslagcapaciteit van providers.

Deze investering in infrastructuur weerspiegelt de rekenkracht die nodig is voor geavanceerde analyses, nu financiële instellingen en andere sectoren hun AI-capaciteiten uitbreiden.

Machine learning en AI-frameworks

De voorspellende modellen zelf zijn gebaseerd op machine learning-frameworks en -algoritmen. Veelgebruikte benaderingen zijn onder andere:

- Logistische regressie: Nog steeds veelvuldig gebruikt voor binaire classificatieproblemen zoals fraudedetectie of wanbetalingsvoorspelling. Eenvoudig, interpreteerbaar en effectief voor veel toepassingen in de banksector.

- Random forests en gradient boosting: Ensemblemethoden die meerdere beslissingsbomen combineren. Uitstekend geschikt voor gestructureerde data met complexe niet-lineaire verbanden.

- Neurale netwerken: Diepgaande leertechnieken die extreem complexe patronen kunnen vastleggen. Gebruikt voor beeldherkenning (controle van cheques), natuurlijke taalverwerking (klantenservice) en geavanceerde fraudedetectie.

- Ondersteunende vectormachines: Effectief voor classificatietaken met duidelijke scheidslijnen tussen de klassen.

De keuze van het algoritme hangt af van de toepassing. Bij fraudedetectie worden vaak neurale netwerken gebruikt vanwege hun patroonherkenningsvermogen. Bij kredietscoreberekeningen kan gradient boosting de voorkeur krijgen vanwege de balans tussen nauwkeurigheid en interpreteerbaarheid. Voor klantsegmentatie kunnen clusteringalgoritmen zoals k-means worden gebruikt.

Mogelijkheden voor realtime verwerking

Veel bankapplicaties vereisen realtime of bijna realtime voorspellingen. Wanneer iemand zijn of haar kaart door de betaalautomaat haalt, heeft het fraudedetectiesysteem milliseconden om de transactie te beoordelen en goed te keuren of af te wijzen. Batchverwerking die 's nachts draait, is daarvoor niet voldoende.

Dit vereist een infrastructuur voor streamverwerking: systemen die transacties kunnen opnemen, verwerken en beoordelen zodra ze plaatsvinden. Technologieën zoals Apache Kafka voor datastreaming, gecombineerd met frameworks die machine learning-modellen met een lage latentie kunnen aansturen, maken dit mogelijk.

De architectuur vormt een aanzienlijke uitdaging. Modellen moeten lichtgewicht genoeg zijn voor snelle inferentie en tegelijkertijd nauwkeurig blijven. Ze moeten duizenden of miljoenen voorspellingen per seconde aankunnen. En dit alles moet betrouwbaar gebeuren, want bij uitval kunnen transacties niet worden verwerkt.

Model voor bestuur en monitoring

Het in productie nemen van een model is slechts het begin. Banken hebben systemen nodig om de prestaties van het model te monitoren, afwijkingen te detecteren, versiebeheer te verzorgen en naleving van de regelgeving te garanderen.

Modeldrift treedt op wanneer de statistische eigenschappen van de data in de loop van de tijd veranderen. Een kredietscoremodel dat is getraind op data van vóór de pandemie, kan na een verandering in de economische omstandigheden slecht presteren. Monitoringsystemen houden prestatiecijfers bij en waarschuwen teams wanneer de nauwkeurigheid afneemt.

Governance omvat documentatie van modelontwikkeling, validatietests, bias-audits en rapportage aan toezichthouders. Wanneer een toezichthouder vraagt waarom een bepaalde leningaanvraag is afgewezen, moet de bank het besluitvormingsproces van het model kunnen toelichten.

Implementatie-uitdagingen waar banken daadwerkelijk mee te maken hebben

Voorspellende analyses klinken geweldig in theorie. De implementatie ervan brengt echter complicaties aan het licht die niet aan bod komen in presentaties van leveranciers of op conferenties.

Datakwaliteit: het hardnekkige probleem

Machine learning-modellen vereisen schone, consistente en complete data. Banken beschikken hier zelden over. Klantgegevens kunnen duplicaten bevatten. Transactiecodes kunnen inconsistent zijn tussen systemen. Historische data kunnen hiaten of fouten bevatten.

Het opschonen van data kost in veel organisaties 60 tot 80 ton aan tijd voor data science-projecten. Voordat er ook maar één model wordt ontwikkeld, moeten teams problemen met de datakwaliteit identificeren, deze herleiden tot de bronsystemen, oplossingen implementeren en processen opzetten om toekomstige problemen te voorkomen.

Dan is er nog de integratie-uitdaging. Klantgegevens bevinden zich in het kernbanksysteem. Transactiegegevens komen van kaartverwerkers. Interacties met mobiele apps worden in aparte analyseplatformen geregistreerd. Webactiviteit wordt via verschillende tools bijgehouden. Het samenbrengen van dit alles vereist aanzienlijk technisch werk.

Afweging tussen interpreteerbaarheid en nauwkeurigheid van het model

De meest nauwkeurige modellen – diepe neurale netwerken met tientallen lagen – functioneren als black boxes. Ze doen uitstekende voorspellingen, maar kunnen niet verklaren waarom.

Toezichthouders zijn geen voorstanders van ondoorzichtige systemen. Als een bank iemand een lening weigert, vereisen wetten inzake eerlijke kredietverlening dat er een verklaring wordt gegeven. "Het neurale netwerk zei nee" is geen acceptabel antwoord.

Dit zorgt voor spanning. Optimaliseer je voor nauwkeurigheid met complexe modellen? Of geef je prioriteit aan interpreteerbaarheid met eenvoudigere benaderingen die mogelijk iets minder goed presteren?

Veel banken kiezen voor een middenweg. Ze gebruiken complexe modellen wanneer verklaarbaarheid niet cruciaal is (zoals interne prognoses) en eenvoudigere modellen voor klantgerichte beslissingen (zoals kredietgoedkeuringen). Andere banken gebruiken hybride benaderingen: complexe modellen doen de initiële voorspelling, waarna interpretatielagen de beslissing toelichten met behulp van eenvoudigere logica.

Talenttekort in financiële AI

Het bouwen en onderhouden van voorspellende analysesystemen vereist specialistische vaardigheden. Datawetenschappers die zowel machine learning als financiële dienstverlening begrijpen, zijn schaars.

Volgens gegevens van de Federal Reserve vermelden ongeveer 101 TP3T (Total Powers, Three Big) vacatures in de financiële sector vaardigheden die verband houden met kunstmatige intelligentie (AI). Dat is hoger dan het gemiddelde van 51 TP3T voor alle sectoren, maar wijst nog steeds op een krappe arbeidsmarkt. Ter vergelijking: in de informatiesector worden AI-vaardigheden in ongeveer 201 TP3T van de vacatures genoemd.

Banken concurreren om dit talent met technologiebedrijven die vaak betere salarissen, interessantere problemen en minder regelgeving bieden. Het resultaat? Uitdagingen bij het werven van personeel en problemen met het behouden van medewerkers.

Sommige instellingen pakken dit aan door samen te werken met fintechbedrijven of cloudproviders die beheerde AI-diensten aanbieden. Andere investeren fors in de training van bestaand personeel. Geen van beide benaderingen biedt een volledige oplossing.

Complexiteit van de naleving van regelgeving

De financiële dienstverlening behoort tot de meest gereguleerde sectoren. Elk voorspellingsmodel moet voldoen aan wetten inzake eerlijke kredietverlening, consumentenbeschermingsvoorschriften, eisen op het gebied van gegevensbescherming en normen voor risicobeheer.

De door de SEC voorgestelde regels voor 2023 over belangenconflicten in voorspellende data-analyse duiden op toenemende controle. Toezichthouders vrezen dat algoritmes de winstgevendheid van banken ten koste van de klant zouden kunnen optimaliseren – door producten aan te bevelen die hoge kosten met zich meebrengen in plaats van producten die het beste aansluiten bij de behoeften van de klant.

De Bank voor Internationale Betalingen heeft gewezen op de zorgen over de financiële stabiliteit die gepaard gaan met de invoering van AI. Wanneer veel instellingen vergelijkbare modellen gebruiken die getraind zijn op vergelijkbare data, bestaat het risico op kuddegedrag – iedereen neemt dan dezelfde beslissingen op hetzelfde moment, wat de marktvolatiliteit mogelijk versterkt.

Het navigeren door dit regelgevingslandschap vereist voortdurende dialoog met toezichthouders, robuuste governanceprocessen en soms de acceptatie dat het meest winstgevende model niet per se het meest conforme model is.

Integratie van verouderde systemen

De meeste banken werken met een technologische infrastructuur die in de loop van decennia is opgebouwd. Kernbanksystemen draaien mogelijk op mainframes. Verschillende bedrijfsonderdelen gebruiken incompatibele platforms. Moderne voorspellende analyses moeten met al deze systemen geïntegreerd kunnen worden.

API-ontwikkeling, middleware, datatransformatielagen – deze integratieprojecten kunnen langer duren dan het bouwen van de modellen zelf. De uitdaging zit hem niet in machine learning. Het gaat erom de voorspellingen van het model in de systemen te krijgen waar ze nodig zijn en ervoor te zorgen dat die systemen de aanbevelingen kunnen opvolgen.

Sommige banken pakken dit aan door geleidelijke modernisering, waarbij ze naast bestaande systemen ook nieuwe mogelijkheden ontwikkelen. Andere banken kiezen voor een volledige vervanging van hun platform, wat enorme risico's en kosten met zich meebrengt. Er is geen eenvoudige oplossing.

| Uitdaging | Impactniveau | Primaire mitigatiestrategie |

|---|---|---|

| Problemen met de datakwaliteit | Hoog | Specifieke programma's voor gegevensbeheer en geautomatiseerde validatie. |

| Modelinterpreteerbaarheid | Hoog | Hybride benaderingen die nauwkeurigheid combineren met lagen van verklaarbaarheid. |

| Talenttekort | Medium | Samenwerkingen met leveranciers, interne trainingsprogramma's |

| Naleving van de regelgeving | Hoog | Degelijk bestuur, regelmatige audits, betrokkenheid van de toezichthouder |

| Integratie van legacy-systemen | Medium | API-first architectuur, geleidelijke modernisering |

| Modelafwijking | Medium | Continue monitoring, geautomatiseerde hertrainingsprocessen |

Het evolutiepad: Waar gaat voorspellend bankieren naartoe?

De huidige stand van voorspellende analyses in de banksector is indrukwekkend. De ontwikkelingen wijzen erop dat er in de toekomst nog veel grotere veranderingen zullen plaatsvinden.

Fundamentele modellen en generatieve AI

Fundamentele modellen en generatieve AI-systemen zijn opkomende toepassingen in de banksector. Dit zijn de grote taalmodellen die de publieke aandacht hebben getrokken.

Foundation-modellen zouden de klantenservice kunnen transformeren door middel van meer natuurlijke, conversationele interfaces. Ze zouden de fraudedetectie kunnen verbeteren door ongestructureerde data zoals klant-e-mails of sociale media te analyseren. Ze zouden compliance-teams kunnen ondersteunen door contracten en wettelijke documenten automatisch te controleren.

Maar ze brengen ook nieuwe risico's met zich mee. Grote taalmodellen kunnen hallucinaties veroorzaken – plausibel klinkende, maar onjuiste informatie genereren. Ze vereisen enorme rekenkracht. En hun besluitvormingsprocessen zijn nog minder transparant dan die van traditionele neurale netwerken.

Banken gaan voorzichtig te werk. Proefprogramma's testen de mogelijkheden, terwijl risicomanagementteams de nadelen evalueren. De invoering zal waarschijnlijk geleidelijk verlopen, gezien de operationele en regelgevende complexiteit.

Gefedereerd leren voor privacybehoudende analyses

Privacyregelgeving zoals de AVG beperkt hoe banken klantgegevens mogen delen. Maar gezamenlijke analyses zouden de fraudedetectie kunnen verbeteren: als tien banken hun fraudedata zouden bundelen, zouden de modellen veel robuuster worden.

Federated learning biedt een mogelijke oplossing. In plaats van data te delen, delen instellingen modelupdates. Elke bank traint een model op basis van haar lokale data en deelt vervolgens alleen de geleerde parameters. Een centraal systeem aggregeert deze updates om een globaal model te verbeteren, zonder ooit de onderliggende klantgegevens te hoeven inzien.

Deze technologie is nog in ontwikkeling, maar er lopen al pilotprogramma's in de financiële sector. Als deze succesvol zijn, zou het samenwerking mogelijk kunnen maken met behoud van privacy en naleving van de regelgeving.

Geïntegreerde analyses in elk bankproces

Momenteel functioneert predictive analytics vaak als een aparte functie: het data science-team bouwt modellen en draagt deze vervolgens over aan de business units. In de toekomst zal analytics direct in elk proces worden geïntegreerd.

Kredietverstrekkers zouden realtime risicobeoordelingen inzien binnen hun aanvraagverwerkingssystemen. Filiaalmedewerkers zouden aanbevelingen voor de beste vervolgstappen ontvangen tijdens gesprekken met klanten. Financiële teams zouden geautomatiseerde kasstroomprognoses continu bijgewerkt krijgen.

Dit vereist een nauwere integratie tussen analyse- en operationele systemen. Het vraagt om gebruikersinterfaces die voorspellingen in context presenteren in plaats van dat er aparte analysedashboards nodig zijn. En het vereist verandermanagement, zodat medewerkers vertrouwen hebben in de aanbevelingen van algoritmes en ernaar handelen.

Voorspellende regelgeving en naleving

Toezichthouders beginnen zelf voorspellende analyses te gebruiken voor toezicht. In plaats van geplande inspecties zouden toezichtsystemen instellingen kunnen signaleren die vroegtijdige waarschuwingssignalen van problemen vertonen.

Dit zorgt voor een interessante dynamiek. Banken gebruiken voorspellende modellen om aan de regelgeving te voldoen. Toezichthouders gebruiken voorspellende modellen om banken te controleren. De wisselwerking tussen deze systemen zal het toekomstige regelgevingslandschap vormgeven.

Enkele scenario's om in de gaten te houden: geautomatiseerde compliance-rapportage waarbij de systemen van banken rechtstreeks gegevens doorgeven aan de monitoringplatforms van toezichthouders; modelregisters die elk algoritme documenteren dat wordt gebruikt bij klantgerichte beslissingen; en stresstests die de prestaties van AI-systemen onder ongunstige omstandigheden meten.

Aan de slag: praktische stappen voor banken

Voor instellingen die voorspellende analyses willen implementeren of uitbreiden, vereist de weg vooruit een zorgvuldige planning.

Begin met waardevolle, eenvoudige gebruiksscenario's.

Begin niet met de moeilijkste problemen. Identificeer toepassingen waar voorspellende analyses duidelijke waarde kunnen opleveren zonder dat complete systeemherzieningen nodig zijn.

Fraudebestrijding is vaak een goede eerste stap. De data is beschikbaar, de businesscase is duidelijk en verbeteringen leveren direct meetbare resultaten op. Klantsegmentatie voor marketingdoeleinden is ook een goed startpunt: waardevolle inzichten zonder de kernsystemen voor transacties aan te tasten.

Creëer succesverhalen. Vroege successen genereren steun van het management en een impuls binnen de organisatie voor ambitieuzere projecten later.

Investeer eerst in data-infrastructuur.

Het overhaast bouwen van modellen voordat de data-infrastructuur gereed is, leidt tot frustratie. Teams besteden maanden aan data-integratie in plaats van aan het ontwikkelen van analyses.

Geef prioriteit aan programma's voor datakwaliteit, stel governanceprocessen in en bouw de systemen die schone data toegankelijk maken. Dit fundamentele werk is misschien niet aantrekkelijk, maar wel essentieel.

Overweeg cloudplatformen die beheerde datadiensten aanbieden. Alles in eigen beheer ontwikkelen werkt goed voor grote instellingen met uitgebreide IT-middelen. Kleinere banken profiteren vaak van oplossingen van leveranciers die de complexiteit van de infrastructuur afhandelen.

Stel teams samen met domeinexpertise.

Datawetenschappers moeten de bankwereld begrijpen, niet alleen algoritmes. Een fraudedetectiemodel dat is ontwikkeld door iemand die geen verstand heeft van betalingsverwerking, zal cruciale nuances missen.

Ofwel neem mensen aan met beide vaardigheden, ofwel stel teams samen die expertise in datawetenschap combineren met diepgaande kennis van de banksector. De samenwerking tussen deze rollen levert betere resultaten op dan wanneer ze afzonderlijk werken.

Ook training is belangrijk. Investeer in programma's die datawetenschappers leren over financiële dienstverlening en bankmedewerkers over data-analyse. Een goede samenwerking tussen verschillende disciplines leidt tot betere resultaten.

Zorg vroegtijdig voor goed bestuur.

Modelbeheer is niet iets dat je achteraf toevoegt. Integreer het vanaf het begin in het ontwikkelingsproces.

Documenteer alles: gegevensbronnen, modelarchitectuur, trainingsprocedures, validatietests, prestatiemetingen en bekende beperkingen. Grondige documentatie maakt het naleven van de regels een stuk eenvoudiger wanneer toezichthouders vragen stellen.

Implementeer beoordelingsprocessen. Modellen moeten worden gevalideerd door teams die onafhankelijk zijn van de ontwikkelaars. Bias-audits moeten testen op discriminerende uitkomsten. Risicobeoordelingen moeten evalueren wat er gebeurt als het model faalt.

Plan voor continue verbetering

Het implementeren van een model is niet het einde. Het is het begin van een doorlopende cyclus van monitoring, evaluatie en verfijning.

Ontwikkel systemen die de prestaties van modellen in productie bijhouden. Stel drempelwaarden in die evaluaties activeren wanneer de nauwkeurigheid afneemt. Stel hertrainingsschema's op die ervoor zorgen dat modellen actueel blijven naarmate de gegevensverdeling verandert.

Creëer feedbackloops zodat zakelijke gebruikers kunnen melden wanneer modelvoorspellingen niet kloppen. Hun expertise binnen het vakgebied signaleert vaak problemen die geautomatiseerde monitoring over het hoofd ziet.

Gebruik voorspellende analyses om bankrisico's en fraude op te sporen.

Fraudepatronen veranderen, klantgedrag wijzigt en risico's bouwen zich op voordat ze zichtbaar worden in rapporten. AI Superieur Ze ontwikkelen op maat gemaakte AI-software met voorspellende analyses, waarmee banken financiële en gedragsgegevens kunnen analyseren, mogelijke uitkomsten kunnen voorspellen en beslissingen kunnen nemen op het gebied van fraudedetectie, risicobeoordeling en klantprocessen. Hun aanpak combineert historische en realtime gegevens om weer te geven hoe financiële activiteiten zich in de loop van de tijd ontwikkelen.

Pas voorspellende analyses toe in dagelijkse bankbeslissingen.

AI Superior helpt u bij:

- Pak risicopatronen aan voordat ze zich volledig ontwikkelen.

- Neem beslissingen op basis van steeds veranderende klant- en transactiegegevens.

- Gebruik voorspellende modellen binnen lopende bankprocessen.

Om te zien hoe voorspellende analyses kunnen worden toegepast in uw bankprocessen, neem contact op met AI Superior en bespreek uw gebruiksscenario.

Veelgestelde vragen

Wat is het verschil tussen voorspellende analyses en traditionele business intelligence in de banksector?

Traditionele business intelligence kijkt terug en analyseert historische gegevens om te begrijpen wat er is gebeurd en waarom. Dashboards kunnen bijvoorbeeld het leenvolume van het afgelopen kwartaal of de maandelijkse fraudeverliezen weergeven. Voorspellende analyses kijken vooruit en gebruiken historische patronen om te voorspellen wat er gaat gebeuren. In plaats van te rapporteren dat de fraude vorige maand met 101 ton is toegenomen, identificeren voorspellende systemen welke transacties waarschijnlijk frauduleus zijn voordat ze worden goedgekeurd. De verschuiving gaat van beschrijvend naar voorschrijvend – van het rapporteren van resultaten naar het beïnvloeden ervan.

Hoe nauwkeurig zijn voorspellende modellen voor kredietscores in vergelijking met traditionele FICO-scores?

De nauwkeurigheid hangt af van de implementatie, maar onderzoek toont aan dat machine learning-modellen indrukwekkende prestaties kunnen leveren. Studies die neurale netwerken gebruiken voor kredietvoorspelling hebben recall-percentages tot wel 96,81% gerapporteerd met AUC-scores van 0,91, gebruikmakend van datasets met 14 kenmerken en 10.000 records. Deze modellen presteren vaak beter dan traditionele scoresystemen, met name voor populaties met een beperkt kredietdossier, omdat ze alternatieve gegevensbronnen kunnen integreren. De verbetering varieert echter per toepassing en datakwaliteit. Traditionele scoresystemen blijven waardevol vanwege hun standaardisatie en wettelijke acceptatie.

Wat zijn de belangrijkste regelgevingskwesties rondom AI in de banksector?

Regulatoren richten zich op een aantal belangrijke kwesties. Ten eerste, eerlijkheid en vooringenomenheid: algoritmes mogen niet discrimineren op basis van beschermde kenmerken. Ten tweede, transparantie en verklaarbaarheid: banken moeten de beslissingen van AI-systemen toelichten, met name bij kredietweigeringen. Ten derde, belangenconflicten: de door de SEC voorgestelde regels voor 2023 gaan specifiek in op de bezorgdheid dat voorspellende analyses de winstgevendheid van de onderneming zouden kunnen optimaliseren in plaats van het klantvoordeel. Ten vierde, systeemrisico: als veel instellingen vergelijkbare modellen gebruiken, kan gecorreleerd gedrag de risico's voor de financiële stabiliteit versterken. Ten slotte, operationele veerkracht: AI-systemen moeten robuust, veilig en herstelbaar zijn in geval van een storing.

Hoe lang duurt het doorgaans om een systeem voor voorspellende analyses in een bank te implementeren?

De implementatietijd varieert sterk, afhankelijk van de omvang en complexiteit. Een specifieke use case, zoals fraudedetectie voor een bepaald betaalkanaal, kan 3 tot 6 maanden duren, van projectstart tot implementatie in productie. Bedrijfsbrede implementaties die meerdere systemen en processen omvatten, vereisen vaak 12 tot 24 maanden of langer. De langste fasen zijn doorgaans data-integratie en de infrastructuurconfiguratie, in plaats van de modelontwikkeling zelf. Banken met volwaardige dataplatformen en governanceprocessen boeken sneller vooruitgang dan banken die de basisfunctionaliteiten helemaal vanaf nul opbouwen.

Kunnen kleine en middelgrote banken voorspellende analyses implementeren, of is dit alleen haalbaar voor grote instellingen?

Kleinere instellingen kunnen absoluut voorspellende analyses implementeren, hoewel de aanpak verschilt van die van grote banken. Cloudgebaseerde platforms en oplossingen van leveranciers hebben de toegang tot geavanceerde analysefunctionaliteiten gedemocratiseerd. In plaats van alles intern te ontwikkelen, kunnen kleinere banken gebruikmaken van beheerde services die vooraf gebouwde modellen bieden voor veelvoorkomende toepassingen zoals fraudedetectie of het voorspellen van klantverloop. De sleutel is om te beginnen met gerichte toepassingen die een duidelijk rendement opleveren, in plaats van te proberen een algehele transformatie door te voeren. Veel fintech-partnerschappen en banking-as-a-service-platforms bevatten nu ingebouwde analyses, waardoor geavanceerde mogelijkheden toegankelijk zijn, ongeacht de omvang van de instelling.

Welke vaardigheden hebben banken nodig om personeel aan te nemen dat in staat is voorspellende analyses uit te voeren?

Succesvolle teams voor voorspellende analyses combineren diverse vaardigheden. Datawetenschappers brengen expertise in statistiek, machine learning-algoritmen en programmeertalen zoals Python of R. Data-engineers bouwen de infrastructuur voor het verzamelen, opschonen en verwerken van data op grote schaal. ML-engineers specialiseren zich in het implementeren van modellen in productiesystemen en het onderhouden ervan. Experts in de banksector zorgen ervoor dat modellen inspelen op reële bedrijfsproblemen en voldoen aan de regelgeving. Productmanagers vertalen bedrijfsbehoeften naar analysevereisten. Volgens gegevens van de Federal Reserve vermelden ongeveer 101.300.000 vacatures in de financiële sector nu AI-gerelateerde vaardigheden, wat de groeiende vraag naar deze competenties weerspiegelt.

Hoe pakken banken het black box-probleem aan bij complexe AI-modellen?

Banken gebruiken verschillende strategieën om de nauwkeurigheid van modellen in balans te brengen met de verklaarbaarheid ervan. Sommige implementeren hybride architecturen waarbij een complex neuraal netwerk de initiële voorspelling doet, waarna een eenvoudiger, interpreteerbaar model die beslissing benadert in voor mensen begrijpelijke termen. Andere gebruiken SHAP-waarden of LIME-technieken die individuele voorspellingen verklaren door aan te tonen welke kenmerken het meest hebben bijgedragen aan de uitkomst. Voor klantgerichte beslissingen zoals kredietverlening kiezen veel instellingen voor inherent interpreteerbare modellen zoals logistische regressie of beslissingsbomen, waarbij ze een iets lagere nauwkeurigheid accepteren om te voldoen aan de regelgeving. Modeldocumentatie, validatietests en bias-audits bieden extra lagen van transparantie die helpen om de zorgen van toezichthouders weg te nemen, zelfs wanneer de onderliggende algoritmen complex zijn.

De concurrentiedrang

Voorspellende analyses zijn geëvolueerd van experimenteel naar essentieel. De kloof tussen instellingen die deze mogelijkheden effectief benutten en instellingen die dat niet doen, zal alleen maar groter worden.

Banken die uitblinken in voorspellende analyses zullen betere klantervaringen bieden door middel van personalisatie. Ze zullen risico's effectiever beheren door problemen eerder te signaleren. Ze zullen efficiënter werken door beslissingen te automatiseren die nu handmatige controle vereisen. En ze zullen fraude succesvoller voorkomen door zich sneller aan te passen dan criminelen.

Technologie blijft zich ontwikkelen. Fundamentele modellen, federatief leren, ingebedde analyses – deze ontwikkelingen zullen de mogelijkheden vergroten. Maar de basisprincipes blijven constant: schone data, geschikte algoritmen, robuust beheer en teams die zowel verstand hebben van bankieren als van data-analyse.

Voor financiële instellingen is de vraag niet of ze moeten investeren in voorspellende analyses. Het adoptiepercentage van 75% onder grote bedrijven maakt duidelijk dat die kans al verkeken is. De vraag is hoe snel en effectief deze mogelijkheden geïmplementeerd kunnen worden voordat het concurrentienadeel onoverkomelijk wordt.

De banken die jaren geleden al aan dit traject zijn begonnen, plukken daar nu al de vruchten van: miljarden bespaard op fraudepreventie, lagere kredietverliezen, betere klantretentie en efficiëntere bedrijfsvoering. Degenen die nog moeten beginnen, staan voor een flinke uitdaging, maar de weg is al bewandeld.

Begin met duidelijke gebruiksscenario's. Bouw een solide datafundament. Huur het juiste talent in of werk samen met de juiste leveranciers. Stel een governance-structuur in die voldoet aan de eisen van de toezichthouders. Monitor, meet en verbeter continu.

De voorspellende toekomst van het bankwezen is nu aangebroken. Het is tijd om de capaciteiten te ontwikkelen die bepalend zullen zijn voor succes in die toekomst.