Korte samenvatting: Voorspellende analyses in de kredietverlening maken gebruik van historische gegevens, machine learning-algoritmen en realtime informatie om het gedrag van kredietnemers te voorspellen, kredietrisico's in te schatten en wanbetalingen te voorkomen. Financiële instellingen zetten modellen zoals Random Forest, XGBoost en neurale netwerken in om de nauwkeurigheid van goedkeuringen te verbeteren, fraude te verminderen en te voldoen aan de wettelijke eisen van het CFPB en de Federal Reserve.

Kredietverstrekkers staan onder steeds grotere druk om kredietwaardige leners goed te keuren en tegelijkertijd het wanbetalingspercentage laag te houden. Traditionele kredietscores alleen zijn niet meer voldoende.

Voorspellende analyses passen statistische algoritmen en machine learning toe op historische leninggegevens, alternatieve gegevensbronnen en gedragspatronen. Het doel? Voorspellen welke aanvragers hun lening zullen terugbetalen en welke een hoger risico vormen.

Onderzoek toont aan dat kunstmatige neurale netwerken de nauwkeurigheid van wanbetalingsvoorspellingen met maar liefst 20% kunnen verbeteren ten opzichte van klassieke methoden. Dat is geen kleine verbetering, maar een fundamentele verschuiving in de manier waarop financiële instellingen risico's beheren.

Wat is voorspellende analyse in de kredietverlening?

In essentie onderzoekt predictive analytics patronen in eerdere leenresultaten om toekomstige uitkomsten te voorspellen. Kredietverstrekkers voeren jarenlange gegevens over leningprestaties – betalingsgeschiedenis, wanbetalingen, vervroegde aflossingen, terugvorderingen – in hun systemen en trainen algoritmes om waarschuwingssignalen voor problemen te herkennen.

Moderne systemen houden rekening met veel meer dan alleen kredietscores. Werkzekerheid, transactiesnelheid en zelfs het zoekgedrag naar een woning kunnen een indicatie geven van de financiële toekomst van een lener.

Het proces verloopt doorgaans in vier fasen:

- Gegevensverzameling via kredietbureaus, transactielogboeken, aanvraagformulieren en bronnen van derden.

- Feature engineering om ruwe data om te zetten in voorspellende variabelen.

- Modeltraining met behulp van historische uitkomsten om risicopatronen te identificeren.

- Realtime scoreberekening die getrainde modellen toepast op nieuwe toepassingen.

Volgens het Fannie Mae-onderzoek naar het sentiment onder hypotheekverstrekkers in 2025 is 55% van plan om dit jaar AI- en machine learning-tools te testen of uit te breiden, waarbij de meerderheid zich in eerste instantie richt op acceptatie en risicobeoordeling.

Pas voorspellende analyses toe in de kredietverlening met superieure AI.

AI Superieur Ze bouwen voorspellende modellen op basis van financiële en gedragsgegevens ter ondersteuning van kredietbeoordeling, risicoanalyse en besluitvormingsprocessen. Hun focus ligt op modellen die naadloos integreren in bestaande systemen, te beginnen met data-analyse en een werkend prototype, alvorens op te schalen.

Wilt u voorspellende analyses inzetten bij het verstrekken van leningen?

AI Superior kan u helpen met:

- het evalueren van financiële en klantgegevens

- het bouwen van voorspellende modellen

- het integreren van modellen in bestaande systemen

- output verfijnen op basis van resultaten

👉 Neem contact op met AI Superior om uw project, gegevens en implementatieaanpak te bespreken.

Hoe presteren machine learning-modellen ten opzichte van traditionele methoden?

Hier worden de cijfers interessant. Academisch onderzoek dat de nauwkeurigheid van wanbetalingsvoorspellingen vergelijkt, onthult grote verschillen tussen traditionele statistische methoden en moderne machine learning-benaderingen.

Logistische regressie – de traditionele methode die veel gebruikt wordt – leverde een nauwkeurigheid van 79% op met een ROC-AUC van 0,58. Maar het identificeerde slechts 22% van daadwerkelijke wanbetalers. Dat is een cruciaal zwak punt wanneer onevenwichtige datasets veel meer succesvolle leningen dan wanbetalingen bevatten.

Random Forest verhoogde de recall naar 68%, wat een betere gevoeligheid voor standaardwaarden aantoont, hoewel de algehele nauwkeurigheid daalde naar 65%.

XGBoost behaalde een nauwkeurigheid van 86% met een ROC-AUC van 0,74, hoewel de recall voor daadwerkelijke wanbetalers laag bleef met slechts 2,4%.

De duidelijke winnaar? MLP-neurale netwerken behaalden een nauwkeurigheid van 95% met een gebalanceerde precisie en recall van 0,95. Deze modellen leren complexe niet-lineaire verbanden die eenvoudigere algoritmen volledig over het hoofd zien.

Praktische toepassingen in verschillende kredietsegmenten

Banken gebruiken voorspellende modellen op verschillende manieren, afhankelijk van het type lening en het risicoprofiel.

Kredietkaartlening

De Amerikaanse creditcardmarkt heeft een waarde van meer dan 1 biljoen dollar, waardoor zelfs kleine verbeteringen in de voorspelling van wanbetalingen miljoenen waard zijn. Creditcardmaatschappijen monitoren transactiepatronen, betalingstijden, saldogebruik en verschuivingen in bestedingscategorieën om vroegtijdige waarschuwingssignalen te signaleren.

Machine learning-modellen signaleren gedragsveranderingen – zoals plotselinge contante voorschotten, alleen minimale betalingen of het bereiken van de maximale kredietlimiet – die drie tot zes maanden aan een wanbetaling voorafgaan. Dankzij deze vroegtijdige waarschuwing kunnen kredietverstrekkers ingrijpen met betalingsregelingen of aanpassingen aan de kredietlimiet voordat verliezen zich voordoen.

Hypotheekrisicobeoordeling

Hypotheekverstrekkers verwerken gegevens op woningniveau, trends in de buurt en het zoekgedrag van leners in hun risicomodellen. Een opkomende aanpak maakt gebruik van gegevens over woningzoekenden – hoe lang leners besteden aan onderzoek, hoeveel woningen ze bezichtigen, of ze zoeken in dalende markten – als voorspellende signalen.

Moderne scoringsmodellen zoals FICO Score 10T gebruiken trendgegevens om de nauwkeurigheid van wanbetalingsvoorspellingen te verbeteren.

Commerciële kredietverlening

Zakelijke leningen vereisen andere risicosignalen. Kredietverstrekkers analyseren de volatiliteit van de kasstroom, het betalingsgedrag van leveranciers, het risico van klantconcentratie en sectorspecifieke economische indicatoren.

Continue systemen voor leningbewaking volgen zakelijke kredietnemers vrijwel in realtime, waardoor de risico-inzichtkloof die de driemaandelijkse beoordelingscycli kenmerkt, wordt gedicht. Als het klantenbestand van een kredietnemer plotseling krimpt of als vorderingen de normale betalingstermijn overschrijden, markeert het model de lening voor onmiddellijke herziening.

Fraudedetectie en -preventie

Fraude kost kredietverstrekkers jaarlijks miljarden. Volgens de Federal Trade Commission meldden consumenten in 2023 een verlies van meer dan 1,4 miljard dollar als gevolg van fraude, en deze cijfers bleven tot en met 2025 stijgen.

Chequefraude is de afgelopen jaren explosief toegenomen. Van februari tot augustus 2023 registreerde het Financial Crimes Enforcement Network meer dan 15.000 meldingen van chequefraude, gerelateerd aan transacties ter waarde van meer dan 1.400.688 miljoen dollar (inclusief zowel daadwerkelijke als pogingen tot fraude).

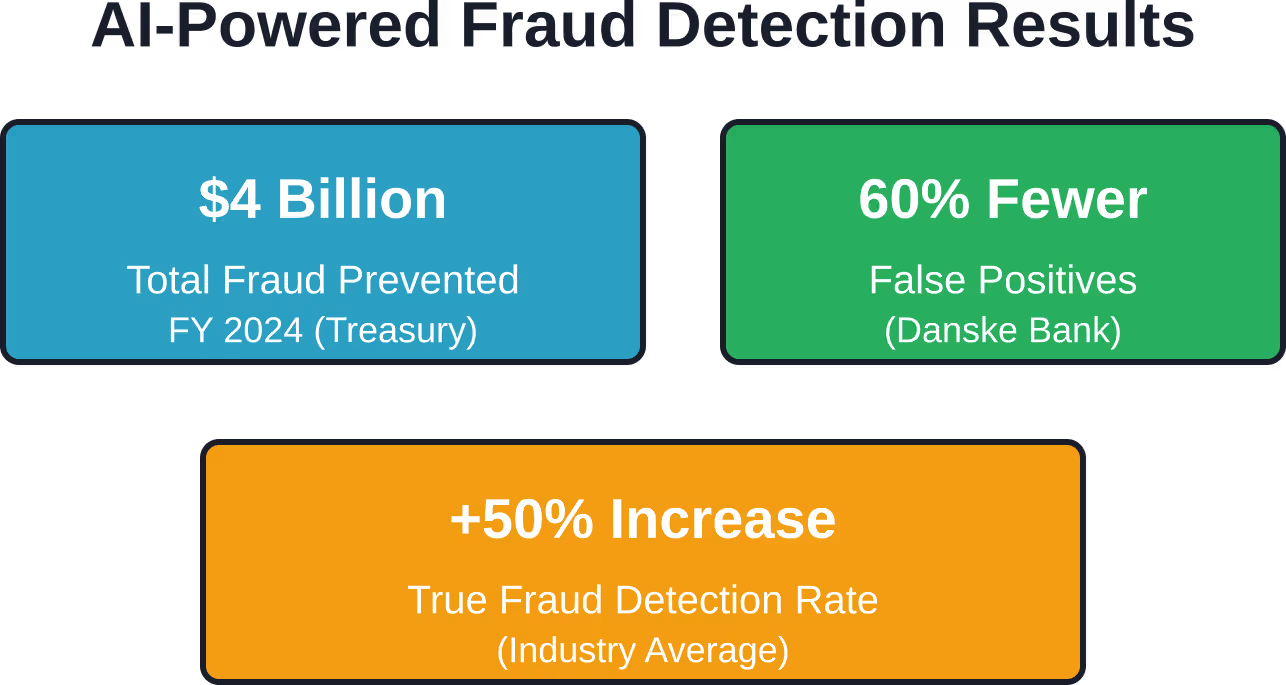

Maar hier levert AI een meetbare impact: het Amerikaanse ministerie van Financiën kondigde aan dat AI met behulp van machine learning in het fiscale jaar 2024 meer dan $4 miljard aan fraude heeft voorkomen en teruggevorderd.

Moderne fraudedetectie gaat verder dan simpele regelsystemen. Machine learning-modellen stellen basisgedragsprofielen vast voor elk account en signaleren vervolgens afwijkingen – ongebruikelijke transactielocaties, atypische aankoopcategorieën, pieken in transactiesnelheid – binnen milliseconden.

De implementatie van het fraudedetectiesysteem van Danske Bank heeft geleid tot ongeveer 601 TP3T minder valse positieven en een toename van 501 TP3T in de daadwerkelijk gedetecteerde fraudegevallen. Deze dubbele verbetering is belangrijk: minder valse alarmen verminderen de frustratie voor de klant, terwijl betere detectie de werkelijke verliezen beperkt.

Regelgeving en vereisten inzake verklaarbaarheid

Hier wordt het ingewikkeld. Volgens de federale wetgeving moeten kredietverstrekkers specifieke redenen geven voor het afwijzen van kredietaanvragen, zelfs wanneer ze complexe algoritmes gebruiken.

Het Consumer Financial Protection Bureau (CFPB) heeft in september 2023 richtlijnen uitgevaardigd waarin wordt bevestigd dat de federale antidiscriminatiewetgeving bedrijven verplicht om specifieke redenen te geven voor negatieve beslissingen. Er is geen uitzondering voor zogenaamde 'black-box'-kredietmodellen die gebruikmaken van complexe algoritmes.

Dat levert een flinke uitdaging op. Neurale netwerken bereiken een superieure nauwkeurigheid juist omdat ze niet-lineaire interacties vastleggen die mensen niet gemakkelijk kunnen verwoorden. Maar de CFPB-regelgeving onder de Equal Credit Opportunity Act vereist nauwkeurige, specifieke verklaringen.

Kredietverstrekkers kunnen niet zomaar de door het CFPB voorgestelde afwijzingsformulieren en -checklists gebruiken als deze niet de werkelijke reden voor de afwijzing weergeven. Het model moet interpreteerbare scores voor het belang van kenmerken opleveren die zich vertalen in conforme afwijzingsberichten.

Het opstellen van conforme risicomodellen

Financiële instellingen pakken deze spanning op verschillende manieren aan:

- Plaats interpreteerbare modellen (beslissingsbomen, op regels gebaseerde systemen) bovenop complexe algoritmen om verklaringen te genereren.

- Gebruik SHAP-waarden of LIME-technieken om individuele voorspellingen te ontleden in bijdragen van kenmerken.

- Houd modeldocumentatie bij waarin de selectie van kenmerken, validatietests en bias-audits worden weergegeven.

- Voer handmatige beoordelingsprocessen in voor grensgevallen waarbij het model weinig vertrouwen heeft.

De Federal Reserve benadrukte in november 2024 dat discussies over kunstmatige intelligentie onvermijdelijk draaien om twee hoofdpunten: risico's en voordelen. Instellingen moeten de prestatiewinsten van geavanceerde modellen afwegen tegen de operationele en juridische risico's van onvoldoende transparantie.

Alternatieve databronnen transformeren kredietbeslissingen.

Traditionele kredietinformatie vertelt een onvolledig verhaal. Miljoenen consumenten hebben onvoldoende kredietgeschiedenis – de zogenaamde "krediet-onzichtbare" groep die door traditionele scoresystemen wordt uitgesloten.

Voorspellende modellen integreren steeds vaker alternatieve gegevens:

| Gegevenscategorie | Voorspellende signalen | Risicooverwegingen |

|---|---|---|

| Banktransactiegegevens | Inkomensstabiliteit, spaarpatronen, terugkerende betalingen, frequentie van roodstand | Privacykwesties, toestemmingsvereisten voor gegevensaggregatie |

| Betalingen van nutsvoorzieningen en huur | Een consistente betalingsgeschiedenis voor consumenten zonder traditioneel krediet. | Rapportage van tekortkomingen in de infrastructuur en uitdagingen op het gebied van datastandaardisatie |

| Werkgelegenheids- en inkomensverificatie | Werkzekerheid, inkomensgroeitraject, stabiliteit van de werkgever | Kosten voor realtime verificatie, uitsluiting van de informele economie |

| Gedragsanalyse | Applicatievoltooiingspatronen, gedrag gedurende de dag, apparaatgebruik | Mogelijke discriminatie door tussenpersonen, moeilijk te verklaren in negatieve acties. |

Elke databron introduceert nieuwe voorspellende mogelijkheden en nieuwe nalevingsverplichtingen. Kredietverstrekkers moeten ervoor zorgen dat alternatieve data geen onevenredige impact hebben op beschermde groepen, terwijl ze tegelijkertijd een betere risicodifferentiatie mogelijk maken.

Implementatie-uitdagingen waarmee financiële instellingen te maken krijgen

Het implementeren van voorspellende analyses is geen kwestie van simpelweg aansluiten en gebruiken. Banken stuiten op aanzienlijke obstakels.

Gegevenskwaliteit en -integratie

De traditionele kernbanksystemen zijn niet ontworpen voor realtime analyses. Leninggegevens staan in het ene systeem, transactiegegevens in een ander en klantdemografie in een derde. Het bouwen van uniforme datapijplijnen vereist aanzienlijke investeringen in infrastructuur.

Slechte datakwaliteit ondermijnt de prestaties van modellen. Ontbrekende velden, inconsistente formaten, verouderde records – elk van deze factoren introduceert ruis die de voorspellingen verslechtert. AI-systemen kunnen organisaties helpen om datakwaliteitsproblemen efficiënter aan te pakken.

Modelvalidatie en -testen

De richtlijnen van de Federal Reserve (SR 11-7) vereisen dat banken modellen valideren vóór implementatie en de prestaties continu monitoren. Dit houdt in dat er aparte validatieteams moeten worden opgezet, modelaannames moeten worden gedocumenteerd, tests moeten worden uitgevoerd met behulp van testgegevens en dat er gecontroleerd moet worden op vertekening.

Kleine en middelgrote instellingen beschikken vaak niet over het personeel of de expertise om aan deze eisen te voldoen. Risicobeheer van modellen van derden brengt eigen uitdagingen met zich mee: kredietverstrekkers blijven verantwoordelijk voor eventuele tekortkomingen van de leveranciersmodellen.

Verandermanagement en personeelstraining

Verzekeraars die gewend zijn aan handmatige beoordelingsprocessen verzetten zich tegen blackbox-systemen die hun oordeel overrulen. Succesvolle implementaties investeren fors in training, tonen de nauwkeurigheid van het model aan op basis van historische gegevensportefeuilles en behouden de bevoegdheid voor menselijke tussenkomst in uitzonderlijke gevallen.

Het rendement op investering meten

CFO's eisen meetbare resultaten. Voorspellende analyses leveren rendement op investering (ROI) via verschillende kanalen:

- Verminderde afschrijvingen: Een betere voorspelling van wanbetalingen leidt direct tot lagere kredietverliezen. De verminderde afschrijvingen als gevolg van een betere voorspelling van wanbetalingen betekenen aanzienlijke besparingen voor kredietverstrekkers.

- Verbeterde goedkeuringspercentages: Een nauwkeurigere risicobeoordeling stelt kredietverstrekkers in staat om met vertrouwen aanvragers goed te keuren die voorheen niet aan de criteria voldeden. Dat vergroot de potentiële markt zonder het risico te verhogen.

- Operationele efficiëntie: Geautomatiseerde besluitvorming verlaagt de kosten van handmatige acceptatie. Snellere goedkeuringen verbeteren de klantervaring en verhogen de conversieratio.

- Fraudepreventie: Zoals blijkt uit de terugvordering van $4 miljard door het Amerikaanse ministerie van Financiën, leveren door AI aangedreven fraudebestrijdingssystemen rendementen op die de implementatiekosten ver overtreffen.

De implementatie van de anti-witwasmaatregelen door HSBC heeft geleid tot 2 tot 4 keer meer echte positieve meldingen en een afname van het aantal waarschuwingen met ongeveer 601 TP3T. Deze combinatie – betere detectie met minder ruis – stelt compliance-medewerkers in staat zich te concentreren op echte risico's.

Ethische overwegingen en het tegengaan van vooringenomenheid

Voorspellende modellen erven vooroordelen uit de trainingsdata. Als historische kredietbeslissingen discriminerende praktijken weerspiegelden, zullen modellen die op die data zijn getraind, die patronen in stand houden.

Het CFPB is duidelijk: er is geen uitzondering op de antidiscriminatiewetgeving voor AI. Kredietverstrekkers moeten actief toetsen op onevenredige impact op beschermde groepen – ras, geslacht, leeftijd, nationaliteit.

Strategieën ter vermindering van vooroordelen omvatten:

- Het verwijderen van beschermde attributen uit trainingsdata (hoewel proxyvariabelen een aandachtspunt blijven)

- Het testen van modelvoorspellingen op ongelijke impact met behulp van analyse van de nadelige impactratio.

- Het toepassen van eerlijkheidsbeperkingen tijdens de modeltraining om goedkeuringspercentages gelijk te trekken.

- Periodieke bias-audits laten uitvoeren door onafhankelijke derden.

Sommige instellingen richten ethische commissies voor AI op om de implementatie van risicovolle modellen te beoordelen voordat ze worden gelanceerd. Andere voeren impactbeoordelingen van algoritmes uit, vergelijkbaar met de privacy-impactbeoordelingen onder de AVG.

De toekomst: LLM-gestuurde risicomodellen

Grote taalmodellen vertegenwoordigen de volgende grens. Deze systemen verwerken ongestructureerde tekst – notities van kredietverstrekkers, correspondentie van leners, nieuwsartikelen over de gezondheid van werknemers – om risicosignalen te extraheren die niet beschikbaar zijn in gestructureerde databases.

De eerste toepassingen richten zich op de analyse van kredietnota's, waarbij inconsistenties tussen de beschrijvingen in de leningaanvraag en de ondersteunende documentatie automatisch worden gesignaleerd. Ambitieuzere implementaties genereren risicooverzichten door tientallen gegevensbronnen samen te voegen tot coherente beoordelingen.

Maar LLM's brengen nieuwe uitdagingen met zich mee op het gebied van verklaarbaarheid. Wanneer een model zijn risicobeoordeling deels baseert op semantische patronen in e-mails van leners, wordt het buitengewoon moeilijk om dat te vertalen naar conforme kennisgevingen van negatieve acties.

Verwacht dat de regelgeving zal evolueren naarmate deze technologieën zich verder ontwikkelen. De Franse centrale bank benadrukte in februari 2025 dat betrouwbare AI in de financiële sector een solide basis vereist – transparantie, eerlijkheid en verantwoording – voordat deze kan worden ingezet.

Veelgestelde vragen

Hoe nauwkeurig zijn voorspellende analysemodellen voor wanbetalingen op leningen?

De nauwkeurigheid varieert afhankelijk van het modeltype en de datakwaliteit. Wetenschappelijke studies tonen aan dat neurale netwerken een nauwkeurigheid van 95% bereiken met een evenwichtige precisie en recall, terwijl traditionele logistische regressie een nauwkeurigheid van 79% haalt, maar slechts 22% van de daadwerkelijke wanbetalers identificeert. XGBoost-modellen behalen een nauwkeurigheid van 86% met een ROC-AUC van 0,74. De prestaties in de praktijk zijn afhankelijk van de kwaliteit van de trainingsdata, de feature engineering en het voortdurende onderhoud van het model.

Moeten kredietverstrekkers AI-gestuurde kredietbeslissingen toelichten?

Ja. Het Consumer Financial Protection Bureau bevestigde in oktober 2024 dat de federale antidiscriminatiewetgeving specifieke uitleg vereist voor kredietweigeringen, zonder uitzondering voor complexe algoritmes of blackbox-modellen. Kredietverstrekkers moeten nauwkeurige redenen opgeven die de werkelijke factoren weerspiegelen die tot de afwijzing hebben geleid, en geen standaardantwoorden.

Welke alternatieve gegevensbronnen verbeteren kredietvoorspellingen?

Veelgebruikte alternatieve gegevensbronnen zijn onder andere banktransactiegeschiedenissen die de stabiliteit van het inkomen en het bestedingspatroon aantonen, betalingsgegevens voor nutsvoorzieningen en huur voor consumenten zonder kredietgeschiedenis, gegevens over werkgelegenheid die de diensttijd en inkomensgroei onthullen, en gedragsanalyses van sollicitatieprocedures. Elke bron vereist een zorgvuldige compliance-controle om discriminatie door tussenpersonen te voorkomen.

Wat zijn de kosten voor het implementeren van voorspellende analyses?

De implementatiekosten variëren sterk, afhankelijk van de omvang van de instelling en de complexiteit van het systeem. Financiële instellingen hebben uiteenlopende implementatiekosten, afhankelijk van hun grootte en de complexiteit van het systeem. Doorlopende kosten omvatten onder andere modelbewaking, periodieke bijscholing en compliance-audits. Het rendement op de investering (ROI) wordt behaald door lagere afschrijvingen, minder fraude en een hogere operationele efficiëntie.

Kunnen voorspellende modellen discrimineren tegen beschermde groepen?

Modellen kunnen historische vooroordelen in stand houden als de trainingsdata discriminerende praktijken uit het verleden weerspiegelen. Zelfs zonder expliciet beschermde kenmerken kunnen proxyvariabelen – postcodes, naampatronen, winkelgedrag – een onevenredig effect creëren. Verantwoordelijke kredietverstrekkers voeren regelmatig bias-audits uit, testen op negatieve impactratio's tussen demografische groepen en passen eerlijkheidsbeperkingen toe tijdens de modeltraining.

Hoe lang duurt het om een voorspellend kredietmodel te implementeren?

Een typische implementatie duurt 12 tot 18 maanden en is verdeeld over vier fasen: data-audit en -integratie (3-6 maanden), modeltraining en -validatie (4-8 maanden), pilottesten en verfijning (2-4 maanden), en vervolgens volledige implementatie met continue monitoring. De doorlooptijd kan langer zijn wanneer de integratie met bestaande systemen complex is of wanneer wettelijke validatievereisten uitgebreide documentatie vereisen.

Wat gebeurt er als voorspellende modellen fouten maken?

Kaderwerken voor modelbeheer vereisen continue monitoring, driemaandelijkse prestatiebeoordelingen en duidelijke escalatieprocedures. Wanneer modellen systematisch ondermaats presteren – bijvoorbeeld door een hoger dan verwacht aantal wanbetalingen in een risicocategorie of een onevenredige impact op beschermde groepen – moeten kredietverstrekkers de onderliggende oorzaken onderzoeken, mogelijk de modellen opnieuw trainen met bijgewerkte gegevens of terugkeren naar eerdere besluitvormingsmethoden. De richtlijnen van de Federal Reserve (SR 11-7) schrijven gedocumenteerde herstelprocessen voor.

Conclusie

Voorspellende analyses veranderen fundamenteel de manier waarop financiële instellingen kredietrisico's beoordelen. Neurale netwerken presteren nu 20% beter dan traditionele methoden bij het voorspellen van wanbetalingen. Het ministerie van Financiën heeft alleen al in het fiscale jaar 2024 $4 miljard aan fraude voorkomen met behulp van machine learning.

Maar prestatieverbeteringen moeten in evenwicht zijn met wettelijke vereisten en ethische verplichtingen. De richtlijnen van het CFPB maken duidelijk dat de complexiteit van algoritmes kredietverstrekkers niet ontslaat van de plicht om specifieke en accurate verklaringen te geven voor negatieve beslissingen.

Succesvolle instellingen combineren geavanceerde modellen met robuust bestuur – bias-testen, modelvalidatie, continue monitoring en transparante documentatie. Ze beschouwen voorspellende analyses niet als een vervanging van menselijk oordeel, maar als een hulpmiddel dat dit versterkt.

Het concurrentievoordeel ligt bij kredietverstrekkers die deze systemen doordacht inzetten. Een betere risicobeoordeling betekent dat meer kredietwaardige leners worden goedgekeurd, terwijl verliezen door wanbetaling en fraude worden verminderd. Dat is de belofte van voorspellende analyses in de kredietverlening – mits correct geïmplementeerd.

Bent u klaar om uw kredietrisicoprocessen te moderniseren? Begin met een uitgebreide data-audit, stel raamwerken voor modelbeheer op die voldoen aan de wettelijke normen en test modellen op historische portefeuilles voordat u ze volledig implementeert. De technologie werkt. De vraag is of instellingen de middelen en discipline opbrengen om deze op een verantwoorde manier te implementeren.