ملخص سريع: تستخدم التحليلات التنبؤية في القطاع المصرفي الذكاء الاصطناعي والتعلم الآلي والخوارزميات الإحصائية لتحليل البيانات التاريخية واللحظية، مما يمكّن المؤسسات المالية من التنبؤ بسلوك العملاء، وكشف الاحتيال، وتقييم المخاطر الائتمانية، وتخصيص الخدمات. وبحلول عام 2024، كان 751 مليون بنك وشركة مالية كبرى تستخدم بالفعل شكلاً من أشكال الذكاء الاصطناعي في عملياتها، مقارنةً بـ 531 مليون بنك وشركة مالية كبرى في عام 2022. وتساعد هذه التقنية البنوك على منع عمليات احتيال بمليارات الدولارات سنويًا، والحد من حالات التخلف عن السداد، وتقديم تجارب عملاء فائقة التخصيص.

لم يقتصر التحول المصرفي على التحول الرقمي فحسب، بل أصبح أيضاً تنبؤياً.

منذ اللحظة التي يفتح فيها المستخدم تطبيق الخدمات المصرفية عبر الهاتف المحمول للتحقق من رصيده، تعمل الخوارزميات في الخلفية، محللةً أنماط الإنفاق، ومحددةً المعاملات غير المعتادة، بل وتتنبأ باحتمالية انتقاله إلى منافس. هذا ليس خيالًا علميًا، بل هو واقعٌ يحدث الآن في جميع المؤسسات المالية الكبرى.

بحسب بيانات بنك إنجلترا، فإن 751 شركة مالية شملها استطلاع عام 2024 تستخدم بالفعل شكلاً من أشكال الذكاء الاصطناعي في عملياتها. ويمثل هذا ارتفاعاً ملحوظاً مقارنةً بـ 531 شركة قبل عامين فقط، أي في عام 2022. ولا يقتصر هذا التبني على الشركات الناشئة الرائدة في مجال التكنولوجيا فحسب، بل أفادت جميع البنوك وشركات التأمين ومديري الأصول البريطانية والدولية الكبرى التي شاركت في الاستطلاع بتطبيقها للذكاء الاصطناعي.

لكن ما الذي يجعل التحليلات التنبؤية مؤثرة للغاية في القطاع المصرفي؟ ولماذا تتسابق المؤسسات لتطبيق هذه الأنظمة على الرغم من تعقيدها وخضوعها للتدقيق التنظيمي؟

ما هي التحليلات التنبؤية في القطاع المصرفي؟

يشير التحليل التنبؤي إلى استخدام الخوارزميات الإحصائية ونماذج التعلم الآلي والذكاء الاصطناعي لتحليل البيانات الحالية والتاريخية بهدف التنبؤ بالنتائج المستقبلية. في القطاع المصرفي، يعني هذا تحويل مجموعات البيانات الضخمة - سجلات المعاملات، وتفاعلات العملاء، واتجاهات السوق، ونشاط وسائل التواصل الاجتماعي - إلى رؤى قابلة للتنفيذ.

تجمع هذه التقنية بين عدة تخصصات. إذ تحدد خوارزميات التعلم الآلي أنماطًا قد يغفل عنها البشر، بينما تُحدد النماذج الإحصائية الاحتمالات والمخاطر كميًا، وتعالج بنية البيانات الضخمة المعلومات على نطاق واسع. وتُمكّن هذه المكونات مجتمعةً البنوك من الانتقال من اتخاذ القرارات التفاعلية إلى اتخاذ القرارات الاستباقية.

لكن الأمر المهم هو أن التحليلات التنبؤية ليست مجرد أداة واحدة، بل هي منظومة متكاملة من التقنيات التي تعمل معًا. على سبيل المثال، قد يستخدم نظام كشف الاحتيال الشبكات العصبية لرصد المعاملات الشاذة. وقد يمزج نموذج تقييم الجدارة الائتمانية بين الانحدار اللوجستي وتعزيز التدرج. أما التنبؤ بتسرب العملاء فيعتمد غالبًا على أساليب التجميع التي تجمع بين خوارزميات متعددة.

يمثل التحول من التحليلات التقليدية إلى الأنظمة التنبؤية تغييراً جذرياً في طريقة عمل البنوك. فالتحليلات التجارية التقليدية تُخبرك بما حدث في الربع الماضي، بينما تُخبرك التحليلات التنبؤية بما يُحتمل حدوثه في الربع القادم، وكيفية التعامل معه.

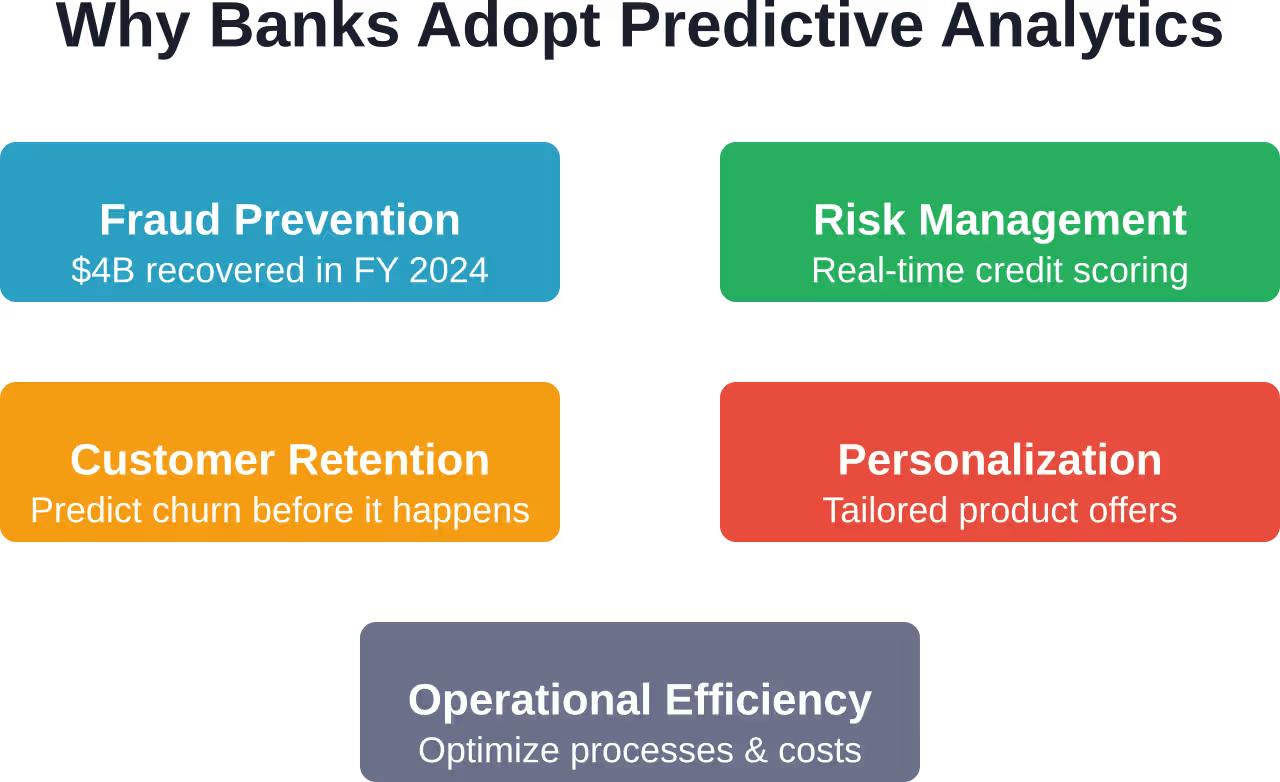

لماذا تستثمر البنوك بكثافة في التكنولوجيا التنبؤية؟

يواجه قطاع الخدمات المالية ضغوطاً تجعل التحليلات التنبؤية ليست مفيدة فحسب، بل ضرورية. فالاحتيال يتزايد، وتوقعات العملاء ترتفع، والمتطلبات التنظيمية تزداد صرامة، والمنافسة من الشركات الناشئة في مجال التكنولوجيا المالية تشتد.

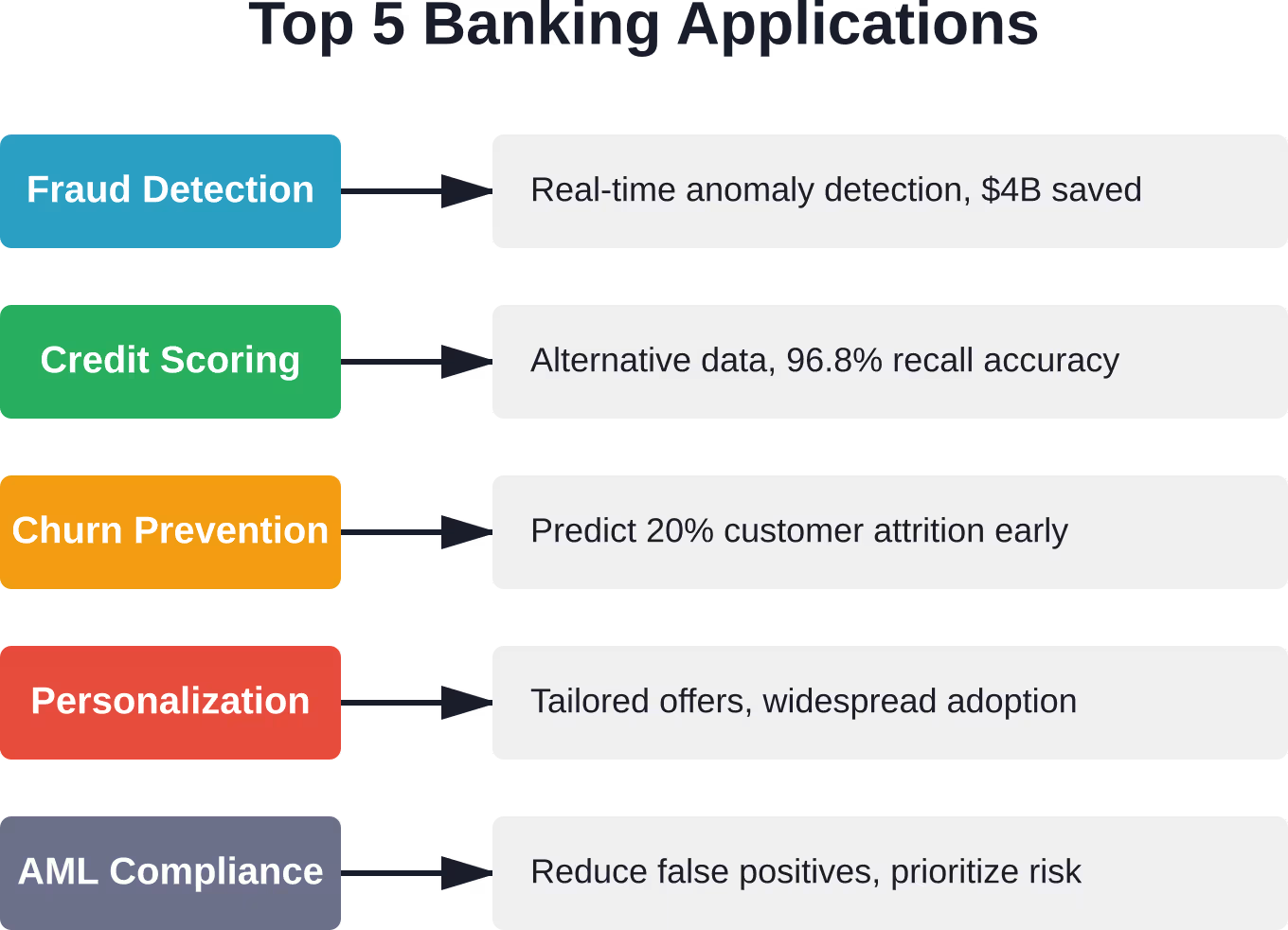

لنأخذ الاحتيال كمثال. وفقًا لشبكة إنفاذ قوانين الجرائم المالية، تم تلقي أكثر من 15,000 بلاغ متعلقة بتزوير الشيكات عبر سرقة البريد بين فبراير وأغسطس 2023، مرتبطة بمعاملات احتيالية تجاوزت قيمتها 1.7 مليار دولار أمريكي. وتواجه الأنظمة التقليدية القائمة على القواعد صعوبة في مواكبة أساليب الاحتيال المعقدة والمتطورة باستمرار.

تقدم النماذج التنبؤية نهجًا مختلفًا. فبدلًا من الاعتماد على قواعد محددة مسبقًا، تتعلم أنظمة التعلم الآلي من أنماط المعاملات الاحتيالية والمشروعة، وتتكيف مع تغير أساليب الاحتيال. وقد أفادت وزارة الخزانة الأمريكية بأن أدوات الذكاء الاصطناعي منعت واستردت 1.4 تريليون دولار من عمليات الاحتيال خلال السنة المالية 2024، منها 1.4 تريليون دولار تحديدًا ناتجة عن احتيال شيكات الخزانة.

لكنّ الدوافع تتجاوز مجرد منع الاحتيال. فالبنوك تمتلك كميات هائلة من بيانات العملاء. كل عملية تمرير بطاقة، وكل تفاعل مع تطبيق الهاتف، وكل مكالمة لخدمة العملاء، وكل زيارة للفرع، تُولّد معلومات. والسؤال الذي يطرح نفسه: كيف يُمكن تحويل هذه البيانات إلى ميزة تنافسية؟

توفر التحليلات التنبؤية الحل. فهي تتيح التخصيص على نطاق واسع، وتقييم المخاطر في الوقت الفعلي، والكفاءة التشغيلية التي تقلل التكاليف مع تحسين الخدمة.

حالات استخدام حاسمة تُحدث تحولاً في العمليات المصرفية

التحليلات التنبؤية ليست مجرد نظرية، فالبنوك تُطبّق هذه الأنظمة في وظائفها الأساسية حاليًا. دعونا نلقي نظرة على التطبيقات التي تُحقق أكبر قيمة.

نظام كشف الاحتيال الذي يعمل بالفعل

تعتمد أنظمة مكافحة الاحتيال التقليدية على قواعد محددة. فإذا تجاوزت قيمة معاملة ما $5000 وتمت دوليًا، يتم الإبلاغ عنها. وإذا قام شخص ما بثلاث عمليات شراء خلال عشر دقائق، يتم مراجعتها. المشكلة؟ يعرف المحتالون هذه القواعد ويصممون هجمات للتحايل عليها. في الوقت نفسه، يُمنع العملاء الشرعيون من شراء تذاكر الطيران أو القيام بعمليات شراء كبيرة.

تتبنى أنظمة الكشف التنبؤي عن الاحتيال نهجًا مختلفًا. إذ تحلل نماذج التعلم الآلي مئات المتغيرات لكل معاملة، مثل بصمات الجهاز، وبيانات الموقع، وسرعة المعاملة، وفئة التاجر، والأنماط التاريخية، وحتى وتيرة الكتابة على الأجهزة المحمولة. لا يبحث النظام عن انتهاكات القواعد، بل عن أي انحرافات عن السلوك الطبيعي لكل عميل.

النتائج تتحدث عن نفسها. فقد نجحت المؤسسات المالية التي تستخدم تقنيات متطورة للكشف عن الاحتيال مدعومة بالذكاء الاصطناعي في تقليل الإنذارات الكاذبة بشكل كبير، مع رصد هجمات معقدة تفشل الأنظمة القائمة على القواعد تماماً في اكتشافها.

بصراحة، التكنولوجيا ليست مثالية. تتطلب النماذج إعادة تدريب مستمرة مع تطور أنماط الاحتيال. كما يبرز تحدي التفسير، إذ يرغب المنظمون في فهم سبب الإبلاغ عن معاملة ما، لكن الشبكات العصبية المعقدة تعمل كصناديق سوداء. تعمل البنوك على هذا الأمر من خلال مناهج هجينة تجمع بين دقة النموذج والشفافية القائمة على القواعد.

تقييم المخاطر الائتمانية بما يتجاوز درجات FICO

لطالما اعتمد تقييم الجدارة الائتمانية على مجموعة محدودة من العوامل. ويحتل تاريخ السداد الوزن الأكبر برقم 35%، يليه استخدام الائتمان برقم 30%، ثم مدة تاريخ الائتمان برقم 15%، وأنواع الائتمان برقم 10%، وأخيرًا الاستفسارات الائتمانية الأخيرة برقم 10%.

لكن تكمن المشكلة في أن هذه العوامل لا تمثل سوى جزء من الصورة. فقد يكون الشخص ذو السجل الائتماني المحدود - كمهاجر حديث، أو شاب، أو شخص يتعافى من الإفلاس - جديراً بالائتمان، لكنه يحصل على تقييم ضعيف وفقاً للنماذج التقليدية.

تُوسّع التحليلات التنبؤية نطاق البيانات. وتُوفّر مصادر البيانات البديلة، مثل مدفوعات الإيجار وفواتير الخدمات وأنماط التدفق النقدي والمؤهلات التعليمية وسجل التوظيف، مؤشرات إضافية. وتستطيع نماذج التعلّم الآلي تحديد العلاقات بين هذه المتغيرات ومخاطر التخلف عن السداد التي تغفلها طرق التقييم التقليدية.

أظهرت الأبحاث الأكاديمية التي تستخدم الشبكات العصبية للتنبؤ بالائتمان نتائج قوية. فقد حققت إحدى الدراسات، التي استخدمت مجموعة بيانات تضم 10000 سجل مع 14 خاصية، معدل استدعاء بلغ 96.8%، مع قيمة AUC بلغت 0.91. واستخدمت بنية الشبكة العصبية متعددة الطبقات 128 و64 عصبونًا في الطبقات المخفية لالتقاط العلاقات غير الخطية المعقدة.

لهذه النتائج دلالات هامة. فنماذج الائتمان المحسّنة تعني تسعيرًا أكثر دقة للمخاطر. وقد يصبح المقترضون الذين يُرفض طلبهم أو تُفرض عليهم أسعار فائدة مرتفعة وفقًا لأساليب التقييم التقليدية مؤهلين للحصول على أسعار فائدة قياسية. في المقابل، يحصل المتقدمون الذين تبدو طلباتهم جيدة ظاهريًا ولكنهم يحملون مخاطر خفية على تسعير مناسب.

التنبؤ بتسرب العملاء ومنعه

إن اكتساب عميل مصرفي جديد يكلف أكثر بكثير من الاحتفاظ بعميل حالي. ومع ذلك، لا يزال معدل فقدان العملاء مشكلة مستمرة. تشير بيانات القطاع إلى أن الخدمات المالية تشهد معدل فقدان عملاء يبلغ حوالي 20%، أي أن عميلاً واحداً من كل خمسة عملاء يغادر خلال فترة زمنية محددة.

تستطيع النماذج التنبؤية تحديد العملاء المعرضين للخطر قبل مغادرتهم. ويجمع هذا النهج بين مصادر بيانات متعددة: تكرار المعاملات، واستخدام المنتجات، وتفاعلات خدمة العملاء، والتفاعل مع تطبيقات الهاتف المحمول، وعمليات البحث عن المنافسين، وحتى تحليل آراء العملاء على وسائل التواصل الاجتماعي.

تستطيع خوارزميات التعلم الآلي رصد الأنماط التي تسبق عملية التخلي عن الخدمة. قد يكون ذلك انخفاضًا في حجم المعاملات، أو ربما انخفاضًا في عمليات تسجيل الدخول إلى تطبيق الهاتف المحمول، أو قد يكون زيادة في الاستعلامات عن الرصيد مما يشير إلى أن شخصًا ما يستعد لتحويل الأموال إلى مكان آخر.

بمجرد أن يحدد النموذج العملاء المعرضين للخطر، يمكن للبنوك التدخل. عروض الاحتفاظ المستهدفة، والتواصل الاستباقي مع خدمة العملاء، وتوصيات المنتجات الشخصية - أيًا كان ما تشير إليه البيانات بأنه الأكثر فعالية لهذا العميل تحديدًا.

يكمن السر في التوقيت. فالتدخل المبكر جداً يُهدر الموارد على عملاء لم يكونوا ليغادروا في الواقع. أما الانتظار الطويل فيؤدي إلى اتخاذ العميل قراره بالفعل. وتساعد النماذج التنبؤية البنوك على إيجاد الوقت الأمثل للتدخل.

توصيات منتجات فائقة التخصيص

انتهى عصر التسويق العام. يتوقع العملاء من البنوك أن تفهم احتياجاتهم وأن تقدم لهم عروضاً مناسبة في الوقت المناسب.

تُمكّن التحليلات التنبؤية من تخصيص الخدمات على نطاق واسع. يحلل النظام أنماط المعاملات لفهم الوضع المالي لكل عميل. على سبيل المثال، قد يهتم عميل يدفع رسوم رعاية أطفاله بانتظام بحسابات التوفير التعليمية. وقد يستفيد شخص يسافر دوليًا بشكل متكرر من بطاقة ائتمان مميزة بدون رسوم على المعاملات الدولية. أما مشتري منزل حديثًا، فمن المرجح أن يحتاج إلى منتجات تأمين وخطوط ائتمان بضمان المنزل.

تستخدم الشركات المالية الكبرى الذكاء الاصطناعي لتعزيز دعم العملاء وتحسين العمليات الداخلية - وتتضمن العديد من هذه التطبيقات تقديم خدمات شخصية ومطابقة المنتجات الذكية.

يتجاوز التطور مجرد مطابقة الأنماط البسيطة. تستخدم الأنظمة المتقدمة الترشيح التعاوني، حيث تحدد العملاء ذوي الملفات الشخصية المتشابهة وتوصي بالمنتجات التي حققت نتائج جيدة لمستخدمين مماثلين. كما أنها تتضمن نماذج توقيت تتنبأ بأوقات استجابة العملاء للعروض. بل إنها تعمل على تحسين اختيار القنوات، لتحديد ما إذا كان عميل معين يستجيب بشكل أفضل للبريد الإلكتروني، أو إشعارات تطبيقات الجوال، أو البريد المباشر.

الامتثال ومكافحة غسل الأموال

يمثل الامتثال للوائح التنظيمية عبئاً مالياً ضخماً على البنوك. إذ تُصدر أنظمة مكافحة غسل الأموال آلاف التنبيهات التي يتعين على فرق الامتثال التحقيق فيها يدوياً. معظم هذه التنبيهات تكون خاطئة، لكن كل تنبيه منها يتطلب وقتاً من الموظفين لمراجعته.

تُحسّن التحليلات التنبؤية هذه العملية بطريقتين. أولاً، تُقلل نماذج التعلّم الآلي من الإنذارات الكاذبة من خلال التعرّف على شكل النشاط غير المعتاد المشروع لكل عميل. ثانياً، تُعطي هذه النماذج الأولوية للتنبيهات حسب مستوى المخاطر، مما يضمن تركيز فرق الامتثال على الحالات الأكثر إثارة للشك أولاً.

يولي النظام التنظيمي اهتماماً بالغاً بهذا الأمر. ففي يوليو 2023، اقترحت هيئة الأوراق المالية والبورصات قواعد جديدة تلزم شركات الوساطة المالية ومستشاري الاستثمار بمعالجة تضارب المصالح المرتبط بتحليلات البيانات التنبؤية.

يعكس هذا التدقيق التنظيمي قوة أنظمة التنبؤ ومخاطرها على حد سواء. فعندما تتخذ الخوارزميات قرارات تؤثر على العملاء، يسعى المنظمون إلى ضمان أن تكون هذه القرارات عادلة وشفافة، ولا تخلق تضارباً خفياً في المصالح.

البنية التكنولوجية وراء الخدمات المصرفية التنبؤية

يتطلب تطبيق التحليلات التنبؤية أكثر من مجرد علماء بيانات. تحتاج البنوك إلى بنية تحتية تقنية متكاملة قادرة على جمع البيانات ومعالجتها وتحليلها واتخاذ الإجراءات بناءً عليها على نطاق واسع.

البنية التحتية للبيانات ومنصات البيانات الضخمة

لا تكون النماذج التنبؤية جيدة إلا بقدر جودة البيانات التي يتم تدريبها عليها. تولد البنوك تيرابايتات من المعلومات يوميًا، ولكن غالبًا ما تكون هذه البيانات موجودة في أنظمة معزولة - أنظمة الخدمات المصرفية الأساسية، ومنصات معالجة البطاقات، وتطبيقات الهاتف المحمول، وأنظمة إدارة علاقات العملاء، وأدوات كشف الاحتيال، وغيرها.

تُعالج منصات البيانات الحديثة هذه المشكلة من خلال بحيرات أو مستودعات بيانات مركزية. تعمل هذه الأنظمة على تجميع المعلومات من مصادر متباينة، وتنظيفها وتوحيدها، وجعلها متاحة للتحليل. وقد سهّلت البنية التحتية السحابية هذا الأمر، فبدلاً من إنشاء مراكز بيانات ضخمة في مقرات البنوك، يمكنها الاستفادة من الحوسبة والتخزين المرن الذي توفره الشركات المزودة للخدمات.

يعكس هذا الاستثمار في البنية التحتية القدرة الحاسوبية المطلوبة للتحليلات المتقدمة مع قيام المؤسسات المالية وغيرها من الصناعات بتوسيع قدراتها في مجال الذكاء الاصطناعي.

أطر التعلم الآلي والذكاء الاصطناعي

تعتمد نماذج التنبؤ الفعلية على أطر وخوارزميات التعلم الآلي. وتشمل الأساليب الشائعة ما يلي:

- الانحدار اللوجستي: لا تزال تُستخدم على نطاق واسع في مسائل التصنيف الثنائي مثل كشف الاحتيال أو التنبؤ بالتخلف عن السداد. إنها بسيطة وسهلة التفسير وفعالة في العديد من التطبيقات المصرفية.

- الغابات العشوائية وتعزيز التدرج: أساليب التجميع التي تجمع بين أشجار القرار المتعددة. ممتازة للبيانات المنظمة ذات العلاقات غير الخطية المعقدة.

- الشبكات العصبية: أساليب التعلم العميق التي يمكنها رصد الأنماط المعقدة للغاية. تُستخدم في التعرف على الصور (معالجة الشيكات)، ومعالجة اللغة الطبيعية (خدمة العملاء)، والكشف المتطور عن الاحتيال.

- آلات المتجهات الداعمة: فعال في مهام التصنيف ذات الفواصل الواضحة بين الفئات.

يعتمد اختيار الخوارزمية على حالة الاستخدام. فغالباً ما تستخدم أنظمة كشف الاحتيال الشبكات العصبية لقدرتها على تمييز الأنماط. أما أنظمة تقييم الجدارة الائتمانية، فقد تفضل استخدام خوارزمية تعزيز التدرج لتوازنها بين الدقة وسهولة التفسير. ويمكن استخدام خوارزميات التجميع مثل خوارزمية k-means لتقسيم العملاء.

قدرات المعالجة في الوقت الحقيقي

تتطلب العديد من التطبيقات المصرفية تنبؤات فورية أو شبه فورية. فعندما يمرر شخص ما بطاقته، لا يملك نظام كشف الاحتيال سوى أجزاء من الثانية لتقييم العملية والموافقة عليها أو رفضها. ولن يكون المعالجة الدفعية التي تستمر طوال الليل كافية.

يتطلب ذلك بنية تحتية لمعالجة البيانات المتدفقة، أي أنظمة قادرة على استيعاب ومعالجة وتقييم المعاملات فور حدوثها. وتُتيح تقنيات مثل Apache Kafka لتدفق البيانات، بالإضافة إلى أطر عمل قادرة على خدمة نماذج التعلم الآلي بزمن استجابة منخفض، تحقيق ذلك.

يمثل التحدي المعماري تحديًا كبيرًا. يجب أن تكون النماذج خفيفة الوزن بما يكفي للاستدلال السريع مع الحفاظ على دقتها. كما يجب أن تتعامل مع آلاف أو ملايين التنبؤات في الثانية الواحدة. ويجب أن تقوم بكل ذلك بشكل موثوق، لأن أي توقف يعني عدم إمكانية معالجة المعاملات.

إدارة النماذج ومراقبتها

إن نشر نموذج في بيئة الإنتاج ليس سوى البداية. تحتاج البنوك إلى أنظمة لمراقبة أداء النموذج، واكتشاف الانحرافات، وإدارة الإصدارات، وضمان الامتثال التنظيمي.

يحدث انحراف النموذج عندما تتغير الخصائص الإحصائية للبيانات بمرور الوقت. على سبيل المثال، قد يتراجع أداء نموذج تقييم الجدارة الائتمانية المدرب على بيانات ما قبل الجائحة بعد تغير الظروف الاقتصادية. تقوم أنظمة المراقبة بتتبع مؤشرات الأداء وتنبيه الفرق عند انخفاض الدقة.

تشمل الحوكمة توثيق عملية تطوير النموذج، واختبار التحقق من صحته، وعمليات تدقيق التحيز، والتقارير التنظيمية. عندما تستفسر جهة تنظيمية عن سبب رفض طلب قرض معين، يتعين على البنك شرح آلية اتخاذ القرار في النموذج.

التحديات التنفيذية التي تواجهها البنوك فعلياً

تبدو التحليلات التنبؤية رائعة من الناحية النظرية. لكن التطبيق العملي يكشف عن تعقيدات لا تظهر في عروض الموردين أو في أحاديث المؤتمرات.

جودة البيانات: المشكلة المستمرة

تتطلب نماذج التعلم الآلي بيانات نظيفة ومتسقة وكاملة، وهو ما نادراً ما يتوفر لدى البنوك. قد تحتوي سجلات العملاء على بيانات مكررة، وقد تكون رموز المعاملات غير متسقة بين الأنظمة، وقد تحتوي البيانات التاريخية على ثغرات أو أخطاء.

تستهلك عملية تنظيف البيانات ما بين 60 و801 تريليون طن من وقت مشاريع علوم البيانات في العديد من المؤسسات. قبل البدء بأي عملية نمذجة، يجب على الفرق تحديد مشكلات جودة البيانات، وتتبعها إلى أنظمة المصدر، وتنفيذ الحلول، وبناء عمليات لمنع حدوث مشكلات مستقبلية.

ثمّة تحدٍّ آخر يتمثّل في التكامل. فبيانات العملاء موجودة في النظام المصرفي الأساسي، وبيانات المعاملات تأتي من معالجات البطاقات، وتفاعلات تطبيقات الجوال موجودة في منصات تحليل منفصلة، ويتم تتبع نشاط الويب عبر أدوات مختلفة. ويتطلب دمج كل هذا جهودًا هندسية كبيرة.

المفاضلة بين قابلية تفسير النموذج ودقته

تعمل النماذج الأكثر دقة - وهي الشبكات العصبية العميقة ذات العشرات من الطبقات - كصناديق سوداء. فهي تقدم تنبؤات ممتازة لكنها لا تستطيع تفسير السبب.

لا تُحبّذ الجهات الرقابية الأنظمة المبهمة. فإذا رفض بنكٌ منح قرضٍ لأحد الأشخاص، فإنّ قوانين الإقراض العادل تُلزمه بتوضيح السبب. وعبارة "قالت الشبكة العصبية لا" ليست إجابةً مقبولة.

يُثير هذا الأمر توتراً. هل تُحسّن الدقة باستخدام نماذج معقدة؟ أم تُعطي الأولوية للتفسير باستخدام أساليب أبسط قد يكون أداؤها أقل جودة؟

تتبنى العديد من البنوك نهجاً وسطاً. فهي تستخدم نماذج معقدة عندما لا يكون التفسير بالغ الأهمية (مثل التنبؤات الداخلية)، ونماذج أبسط لاتخاذ القرارات المتعلقة بالعملاء (مثل الموافقة على الائتمان). بينما تستخدم بنوك أخرى مناهج هجينة، حيث تقوم النماذج المعقدة بالتنبؤ الأولي، ثم تُفسر طبقات التفسير القرار باستخدام منطق أبسط.

ندرة المواهب في مجال الذكاء الاصطناعي المالي

يتطلب بناء وصيانة أنظمة التحليلات التنبؤية مهارات متخصصة. ويُعاني سوق العمل من نقص في علماء البيانات الذين يفهمون كلاً من التعلم الآلي والخدمات المالية.

بحسب بيانات الاحتياطي الفيدرالي، تشير حوالي 101% من إعلانات الوظائف في القطاع المالي إلى مهارات متعلقة بالذكاء الاصطناعي. وهذا أعلى من المتوسط البالغ 51% في جميع القطاعات، ولكنه لا يزال يعكس ضيق سوق العمل. وللمقارنة، يُذكر الذكاء الاصطناعي في حوالي 20% من إعلانات الوظائف في قطاع المعلومات.

تتنافس البنوك على استقطاب هذه الكفاءات مع شركات التكنولوجيا التي غالباً ما تقدم رواتب أفضل، وتحديات أكثر إثارة للاهتمام، وقيوداً تنظيمية أقل. والنتيجة؟ صعوبات في التوظيف والاحتفاظ بالموظفين.

تعالج بعض المؤسسات هذه المشكلة من خلال شراكات مع شركات التكنولوجيا المالية أو مزودي الخدمات السحابية الذين يقدمون خدمات الذكاء الاصطناعي المُدارة. بينما تستثمر مؤسسات أخرى بكثافة في تدريب موظفيها الحاليين. ولا يحل أي من هذين النهجين المشكلة حلاً كاملاً.

تعقيد الامتثال التنظيمي

تُعدّ الخدمات المالية من بين أكثر القطاعات خضوعاً للرقابة. يجب أن يلتزم كل نموذج تنبؤي بقوانين الإقراض العادل، ولوائح حماية المستهلك، ومتطلبات خصوصية البيانات، ومعايير إدارة المخاطر.

تشير القواعد المقترحة من قبل هيئة الأوراق المالية والبورصات الأمريكية لعام 2023 بشأن تضارب المصالح في تحليلات البيانات التنبؤية إلى تزايد التدقيق. ويخشى المنظمون من أن تُحسّن الخوارزميات ربحية البنوك على حساب العملاء، وذلك من خلال التوصية بمنتجات تُدرّ رسومًا عالية بدلًا من المنتجات التي تلبي احتياجات العملاء على أفضل وجه.

أثار بنك التسويات الدولية مخاوف بشأن الاستقرار المالي فيما يتعلق بتبني الذكاء الاصطناعي. فعندما تستخدم مؤسسات عديدة نماذج متشابهة مدربة على بيانات متشابهة، يزداد خطر سلوك القطيع، حيث يتخذ الجميع القرارات نفسها في الوقت نفسه، مما قد يؤدي إلى تفاقم تقلبات السوق.

يتطلب التعامل مع هذا المشهد التنظيمي حوارًا مستمرًا مع الجهات التنظيمية، وعمليات حوكمة قوية، وأحيانًا قبول أن النموذج الأكثر ربحية ليس بالضرورة النموذج الأكثر امتثالًا.

تكامل الأنظمة القديمة

تعتمد معظم البنوك على بنية تحتية تقنية بُنيت على مدى عقود. وقد تعمل أنظمة الخدمات المصرفية الأساسية على أجهزة حاسوب مركزية. وتستخدم وحدات الأعمال المختلفة منصات غير متوافقة. لذا، يجب أن تتكامل تحليلات التنبؤ الحديثة مع كل هذه الأنظمة.

تطوير واجهات برمجة التطبيقات، والبرمجيات الوسيطة، وطبقات تحويل البيانات - قد تستغرق مشاريع التكامل هذه وقتًا أطول من بناء النماذج نفسها. لا يكمن التحدي في التعلم الآلي، بل في إيصال تنبؤات النموذج إلى الأنظمة التي تحتاجها، وضمان قدرة تلك الأنظمة على الاستجابة للتوصيات.

تعالج بعض البنوك هذا الأمر من خلال التحديث التدريجي، وبناء قدرات جديدة إلى جانب الأنظمة القديمة. بينما تسعى بنوك أخرى إلى استبدال منصاتها بالكامل، وهو ما ينطوي على مخاطر وتكاليف باهظة. لا يوجد حل سهل.

| تحدي | مستوى التأثير | استراتيجية التخفيف الأساسية |

|---|---|---|

| مشاكل جودة البيانات | عالي | برامج مخصصة لحوكمة البيانات والتحقق الآلي |

| تفسير النموذج | عالي | الأساليب الهجينة التي تجمع بين الدقة وطبقات التفسير |

| ندرة المواهب | واسطة | الشراكات مع الموردين، وبرامج التدريب الداخلية |

| التدقيق المطلوب | عالي | حوكمة قوية، عمليات تدقيق منتظمة، وتفاعل مع الجهات التنظيمية |

| دمج الأنظمة القديمة | واسطة | بنية تعتمد على واجهات برمجة التطبيقات أولاً، وتحديث تدريجي |

| انحراف النموذج | واسطة | المراقبة المستمرة، وخطوط إعادة التدريب الآلية |

مسار التطور: إلى أين تتجه الخدمات المصرفية التنبؤية

إن الوضع الحالي للتحليلات التنبؤية في القطاع المصرفي مثير للإعجاب، ويشير المسار إلى تغييرات أكثر أهمية في المستقبل.

النماذج الأساسية والذكاء الاصطناعي التوليدي

تُعدّ نماذج الأساس وأنظمة الذكاء الاصطناعي التوليدية من التطبيقات الناشئة في مجال الخدمات المصرفية. وهي نماذج لغوية ضخمة حظيت باهتمام واسع.

بإمكان نماذج المؤسسات إحداث نقلة نوعية في خدمة العملاء من خلال واجهات محادثة أكثر سلاسة وطبيعية. كما يمكنها تحسين كشف الاحتيال عبر تحليل البيانات غير المنظمة، مثل رسائل البريد الإلكتروني للعملاء أو منشوراتهم على وسائل التواصل الاجتماعي. ويمكنها أيضاً مساعدة فرق الامتثال من خلال المراجعة الآلية للعقود والملفات التنظيمية.

لكنها تُضيف مخاطر جديدة أيضاً. فقد تُنتج نماذج اللغة الضخمة معلومات تبدو معقولة ظاهرياً، لكنها خاطئة. كما أنها تتطلب موارد حاسوبية هائلة. وتكون عمليات اتخاذ القرار فيها أقل شفافية من الشبكات العصبية التقليدية.

تتخذ البنوك خطوات حذرة. تختبر البرامج التجريبية القدرات بينما تقوم فرق إدارة المخاطر بتقييم الجوانب السلبية. وقد يتقدم التبني تدريجياً نظراً للتعقيدات التشغيلية والتنظيمية التي ينطوي عليها الأمر.

التعلم الموحد لتحليلات تحافظ على الخصوصية

تُقيّد لوائح الخصوصية، مثل اللائحة العامة لحماية البيانات (GDPR)، كيفية مشاركة البنوك لبيانات العملاء. لكن التحليلات التعاونية قد تُحسّن من كشف الاحتيال؛ فإذا جمعت عشرة بنوك بيانات الاحتيال الخاصة بها، ستكون النماذج أكثر قوة.

يُقدّم التعلّم الموحّد حلاً محتملاً. فبدلاً من مشاركة البيانات، تتشارك المؤسسات تحديثات النماذج. يقوم كل بنك بتدريب نموذج على بياناته المحلية، ثم يشارك فقط المعلمات المُستخلصة. يقوم نظام مركزي بتجميع هذه التحديثات لتحسين نموذج عالمي دون الاطلاع على معلومات العملاء الأساسية.

لا تزال هذه التقنية في طور التطور، ولكن يجري تنفيذ برامج تجريبية في قطاع الخدمات المالية. وإذا ما تكللت بالنجاح، فقد تُمكّن من التعاون مع الحفاظ على الخصوصية والامتثال للوائح التنظيمية.

التحليلات المدمجة في كل عملية مصرفية

في الوقت الحالي، غالباً ما تعمل التحليلات التنبؤية كوظيفة منفصلة، حيث يقوم فريق علوم البيانات ببناء النماذج ثم تسليمها إلى وحدات الأعمال. أما المستقبل فيتضمن دمج التحليلات مباشرة في كل عملية.

سيتمكن موظفو القروض من الاطلاع على تقييمات المخاطر في الوقت الفعلي ضمن أنظمة معالجة الطلبات الخاصة بهم. وسيتلقى موظفو الفروع توصيات بشأن أفضل الإجراءات التالية أثناء حديثهم مع العملاء. وستحصل فرق الخزينة على توقعات التدفق النقدي الآلية المحدثة باستمرار.

يتطلب ذلك تكاملاً أوثق بين أنظمة التحليلات والأنظمة التشغيلية. ويستلزم واجهات مستخدم تعرض التوقعات في سياقها بدلاً من لوحات معلومات تحليلية منفصلة. كما يتطلب إدارة فعّالة للتغيير لضمان ثقة الموظفين بالتوصيات الخوارزمية وحثّهم على العمل بها.

التنظيم التنبؤي والامتثال

بدأت الهيئات التنظيمية نفسها في استخدام التحليلات التنبؤية للإشراف. فبدلاً من عمليات الفحص الدورية، قد تقوم أنظمة الإشراف بتحديد المؤسسات التي تظهر عليها علامات إنذار مبكرة بوجود مشكلة.

يُؤدي هذا إلى ديناميكية مثيرة للاهتمام. تستخدم البنوك نماذج تنبؤية للامتثال للوائح، بينما تستخدم الهيئات التنظيمية نماذج تنبؤية لمراقبة البنوك. وسيُشكّل التفاعل بين هذين النظامين المشهد التنظيمي المستقبلي.

بعض السيناريوهات التي يجب مراقبتها: إعداد التقارير الآلية المتعلقة بالامتثال حيث تقوم أنظمة البنوك بتغذية منصات المراقبة الخاصة بالجهات التنظيمية بشكل مباشر؛ وسجلات النماذج التي توثق كل خوارزمية مستخدمة في القرارات التي تواجه العملاء؛ واختبارات الضغط التي تشمل أداء نظام الذكاء الاصطناعي في ظل ظروف معاكسة.

البدء: خطوات عملية للبنوك

بالنسبة للمؤسسات التي تتطلع إلى تطبيق أو توسيع قدرات التحليلات التنبؤية، فإن الطريق إلى الأمام يتطلب تخطيطًا دقيقًا.

ابدأ بحالات استخدام عالية القيمة ومنخفضة التعقيد

لا تبدأ بأصعب المشاكل. حدد التطبيقات التي يمكن أن تقدم فيها التحليلات التنبؤية قيمة واضحة دون الحاجة إلى إصلاحات شاملة للنظام.

غالباً ما يكون اكتشاف الاحتيال مشروعاً أولياً ناجحاً. فالبيانات متوفرة، وجدوى المشروع واضحة، والتحسينات تُحدث أثراً فورياً وقابلاً للقياس. كما يُعدّ تقسيم العملاء لأغراض التسويق نقطة انطلاق جيدة أخرى، إذ يُتيح رؤى قيّمة دون المساس بأنظمة المعاملات الأساسية.

بناء قصص النجاح. فالنجاحات المبكرة تولد دعم الإدارة العليا وزخماً تنظيمياً لمشاريع أكثر طموحاً لاحقاً.

استثمر في البنية التحتية للبيانات أولاً

يؤدي التسرع في بناء النماذج قبل جاهزية البنية التحتية للبيانات إلى الإحباط. تقضي الفرق شهورًا في محاولة دمج البيانات بدلًا من تطوير التحليلات.

أعطِ الأولوية لبرامج جودة البيانات، وأرسِ آليات الحوكمة، وابنِ البنية التحتية التي تُسهّل الوصول إلى البيانات النظيفة. هذا العمل التأسيسي ليس جذابًا، ولكنه ضروري.

ضع في اعتبارك منصات الحوسبة السحابية التي توفر خدمات إدارة البيانات. يُعدّ بناء كل شيء داخليًا خيارًا مناسبًا للمؤسسات الكبيرة ذات الموارد التقنية الواسعة. أما البنوك الصغيرة، فغالبًا ما تستفيد من حلول الموردين التي تتولى تعقيدات البنية التحتية.

بناء فرق عمل ذات خبرة في المجال

يحتاج علماء البيانات إلى فهم النظام المصرفي، وليس مجرد الخوارزميات. فنموذج كشف الاحتيال الذي يبنيه شخص لا يفهم معالجة المدفوعات سيغفل عن تفاصيل دقيقة بالغة الأهمية.

إما أن توظف أشخاصاً يمتلكون كلا المهارتين، أو أن تُشكّل فرقاً تجمع بين خبرة علم البيانات ومعرفة عميقة بالقطاع المصرفي. فالتعاون بين هذين الدورين يُحقق نتائج أفضل من عمل أي منهما بمفرده.

التدريب مهم أيضاً. استثمر في برامج تُعلّم علماء البيانات عن الخدمات المالية، وتُعلّم العاملين في القطاع المصرفي عن تحليل البيانات. الفهم الشامل للوظائف يُحسّن النتائج.

إرساء الحوكمة مبكراً

لا ينبغي إضافة إدارة النماذج بعد النشر، بل يجب دمجها في عملية التطوير منذ البداية.

وثّق كل شيء - مصادر البيانات، وبنية النموذج، وإجراءات التدريب، واختبارات التحقق، ومقاييس الأداء، والقيود المعروفة. عندما يطرح المنظمون أسئلة، فإن وجود توثيق شامل يجعل الامتثال أمراً سهلاً.

يجب تطبيق عمليات مراجعة. ينبغي أن تخضع النماذج للتحقق من صحتها من قبل فرق مستقلة عن المطورين. يجب أن تختبر عمليات تدقيق التحيز النتائج التمييزية. يجب أن تقيّم تقييمات المخاطر ما يحدث في حال فشل النموذج.

خطة للتحسين المستمر

إن نشر النموذج ليس النهاية. بل هو بداية دورة مستمرة من المراقبة والتقييم والتحسين.

قم ببناء أنظمة لتتبع أداء النماذج في بيئة الإنتاج. حدد عتبات لتفعيل المراجعات عند تراجع الدقة. ضع جداول إعادة تدريب تحافظ على تحديث النماذج مع تغير توزيعات البيانات.

أنشئ حلقات تغذية راجعة لتمكين مستخدمي الأعمال من الإبلاغ عن أي أخطاء في تنبؤات النموذج. فخبرتهم في المجال غالباً ما تكشف المشكلات التي تغفلها أنظمة المراقبة الآلية.

استخدم التحليلات التنبؤية للكشف عن المخاطر المصرفية والاحتيال

تتغير أنماط الاحتيال، ويتغير سلوك العملاء، وتتراكم المخاطر قبل أن تصبح مرئية في التقارير. متفوقة الذكاء الاصطناعي تُطوّر الشركة برمجيات ذكاء اصطناعي مُخصصة تتضمن تحليلات تنبؤية، تُساعد البنوك على تحليل البيانات المالية والسلوكية، والتنبؤ بالنتائج المُحتملة، ودعم اتخاذ القرارات في مجالات كشف الاحتيال، وتقييم المخاطر، والعمليات المتعلقة بالعملاء. ويجمع نهجها بين البيانات التاريخية والبيانات الآنية ليعكس كيفية تطور النشاط المالي بمرور الوقت.

تطبيق التحليلات التنبؤية في القرارات المصرفية اليومية

يساعدك الذكاء الاصطناعي المتفوق على:

- العمل على أنماط المخاطر قبل أن تتطور بشكل كامل

- اتخاذ القرارات بناءً على بيانات العملاء والمعاملات المتطورة

- استخدام النماذج التنبؤية ضمن العمليات المصرفية الجارية

لمعرفة كيف يمكن تطبيق التحليلات التنبؤية في عملياتك المصرفية،, تواصل مع شركة AI Superior وناقش حالة استخدامك.

الأسئلة الشائعة

ما الفرق بين التحليلات التنبؤية وذكاء الأعمال التقليدي في القطاع المصرفي؟

تعتمد ذكاء الأعمال التقليدي على تحليل البيانات التاريخية لفهم الأحداث وأسبابها. قد تُظهر لوحات المعلومات حجم القروض في الربع الأخير أو خسائر الاحتيال الشهرية. أما التحليلات التنبؤية فتتطلع إلى المستقبل، مستخدمةً الأنماط التاريخية للتنبؤ بما سيحدث لاحقًا. فبدلًا من الإبلاغ عن زيادة الاحتيال في الشهر الماضي، تُحدد الأنظمة التنبؤية المعاملات التي يُحتمل أن تكون احتيالية قبل الموافقة عليها. التحول هنا من الوصف إلى التوجيه، من الإبلاغ عن النتائج إلى التأثير فيها.

ما مدى دقة النماذج التنبؤية لتصنيف الجدارة الائتمانية مقارنة بدرجات FICO التقليدية؟

تعتمد الدقة على التطبيق، لكن الأبحاث تُظهر أن نماذج التعلّم الآلي قادرة على تحقيق أداءٍ مذهل. وقد أفادت دراساتٌ استخدمت الشبكات العصبية للتنبؤ الائتماني بمعدلات استدعاء تصل إلى 96.8% مع درجات AUC تبلغ 0.91 باستخدام مجموعات بيانات تضم 14 ميزة و10000 سجل. غالبًا ما تتفوق هذه النماذج على التقييم التقليدي، لا سيما بالنسبة للأفراد ذوي السجلات الائتمانية المحدودة، لقدرتها على دمج مصادر بيانات بديلة. مع ذلك، يختلف التحسن باختلاف حالة الاستخدام وجودة البيانات. ولا تزال التقييمات التقليدية قيّمة نظرًا لتوحيدها وقبولها من قِبل الجهات التنظيمية.

ما هي أبرز المخاوف التنظيمية المتعلقة بالذكاء الاصطناعي في القطاع المصرفي؟

يركز المنظمون على عدة قضايا رئيسية. أولاً، العدالة والتحيز - يجب ألا تميز الخوارزميات بناءً على الخصائص المحمية. ثانياً، الشفافية وقابلية التفسير - تحتاج البنوك إلى شرح القرارات التي تتخذها أنظمة الذكاء الاصطناعي، لا سيما فيما يتعلق برفض طلبات الائتمان. ثالثاً، تضارب المصالح - تتناول القواعد المقترحة من قبل هيئة الأوراق المالية والبورصات الأمريكية لعام 2023 على وجه التحديد المخاوف من أن التحليلات التنبؤية قد تُحسّن ربحية الشركة على حساب مصلحة العميل. رابعاً، المخاطر النظامية - إذا استخدمت العديد من المؤسسات نماذج مماثلة، فقد يؤدي السلوك المترابط إلى تضخيم مخاطر الاستقرار المالي. أخيراً، المرونة التشغيلية - يجب أن تكون أنظمة الذكاء الاصطناعي قوية وآمنة وقابلة للاستعادة في حالة فشلها.

كم من الوقت يستغرق عادةً تطبيق نظام التحليلات التنبؤية في أحد البنوك؟

تختلف الجداول الزمنية للتنفيذ اختلافًا كبيرًا بناءً على النطاق والتعقيد. قد تستغرق حالة استخدام محددة، مثل كشف الاحتيال لقناة دفع معينة، من 3 إلى 6 أشهر من بدء المشروع إلى نشره في بيئة الإنتاج. أما عمليات التنفيذ على مستوى المؤسسة، والتي تشمل أنظمة وعمليات متعددة، فغالبًا ما تتطلب من 12 إلى 24 شهرًا أو أكثر. عادةً ما تكون أطول المراحل هي تكامل البيانات وإعداد البنية التحتية، وليس تطوير النموذج نفسه. تتحرك البنوك التي تمتلك منصات بيانات ناضجة وعمليات حوكمة فعّالة بشكل أسرع من تلك التي تبني قدرات أساسية من الصفر.

هل يمكن للبنوك الصغيرة والمتوسطة الحجم تطبيق التحليلات التنبؤية، أم أن ذلك ممكن فقط للمؤسسات الكبيرة؟

بإمكان المؤسسات الصغيرة تطبيق التحليلات التنبؤية بكل تأكيد، وإن كان النهج المتبع يختلف عن البنوك الكبيرة. وقد ساهمت المنصات السحابية وحلول الموردين في إتاحة الوصول إلى إمكانيات التحليلات المتقدمة للجميع. فبدلاً من بناء كل شيء داخلياً، يمكن للبنوك الصغيرة الاستفادة من الخدمات المُدارة التي توفر نماذج جاهزة لحالات الاستخدام الشائعة، مثل كشف الاحتيال أو التنبؤ بتسرب العملاء. ويكمن السر في البدء بتطبيقات مُستهدفة تُحقق عائدًا واضحًا على الاستثمار، بدلاً من محاولة إحداث تحول شامل. وتتضمن العديد من شراكات التكنولوجيا المالية ومنصات الخدمات المصرفية الآن تحليلات مُدمجة، مما يجعل الإمكانيات المتطورة متاحة بغض النظر عن حجم المؤسسة.

ما هي المهارات التي تحتاج البنوك إلى توظيفها لبناء قدرات التحليل التنبؤي؟

تجمع فرق التحليلات التنبؤية الناجحة بين مهارات متعددة. يمتلك علماء البيانات خبرة في الإحصاء، وخوارزميات التعلم الآلي، ولغات البرمجة مثل بايثون أو آر. ويبني مهندسو البيانات البنية التحتية لجمع البيانات وتنظيفها ومعالجتها على نطاق واسع. ويتخصص مهندسو التعلم الآلي في نشر النماذج في أنظمة الإنتاج وصيانتها. ويضمن خبراء القطاع المصرفي أن تعالج النماذج مشاكل الأعمال الحقيقية وتتوافق مع اللوائح. ويترجم مديرو المنتجات احتياجات العمل إلى متطلبات تحليلية. ووفقًا لبيانات الاحتياطي الفيدرالي، تشير حوالي 101 تريليون وظيفة في القطاع المالي إلى مهارات متعلقة بالذكاء الاصطناعي، مما يعكس الطلب المتزايد على هذه القدرات.

كيف تتعامل البنوك مع مشكلة الصندوق الأسود في نماذج الذكاء الاصطناعي المعقدة؟

تستخدم البنوك استراتيجيات متعددة لتحقيق التوازن بين دقة النماذج وقابليتها للتفسير. يلجأ بعضها إلى بنى هجينة، حيث تقوم شبكة عصبية معقدة بالتنبؤ الأولي، ثم يقوم نموذج أبسط قابل للتفسير بتقريب هذا القرار بعبارات مفهومة. بينما تستخدم بنوك أخرى قيم SHAP أو تقنيات LIME لشرح التنبؤات الفردية من خلال توضيح السمات التي ساهمت بشكل أكبر في النتيجة. أما بالنسبة للقرارات التي تؤثر على العملاء، مثل الإقراض، فتختار العديد من المؤسسات نماذج قابلة للتفسير بطبيعتها، مثل الانحدار اللوجستي أو أشجار القرار، مع قبول دقة أقل قليلاً للامتثال للوائح. توفر وثائق النموذج واختبارات التحقق من صحته ومراجعات التحيز مستويات إضافية من الشفافية تساعد في معالجة مخاوف الجهات التنظيمية حتى عندما تكون الخوارزميات الأساسية معقدة.

حتمية المنافسة

انتقلت التحليلات التنبؤية من كونها تجريبية إلى ضرورة أساسية. ولن تزداد الفجوة بين المؤسسات التي تستفيد من هذه القدرات بفعالية وتلك التي لا تفعل ذلك إلا اتساعاً.

ستقدم البنوك المتميزة في التحليلات التنبؤية تجارب عملاء أفضل من خلال التخصيص. وستدير المخاطر بفعالية أكبر عبر الكشف المبكر عن المشكلات. وستعمل بكفاءة أعلى من خلال أتمتة القرارات التي تتطلب حاليًا مراجعة يدوية. وستمنع الاحتيال بنجاح أكبر من خلال التكيف بشكل أسرع من المجرمين.

تتطور التكنولوجيا باستمرار. نماذج البنية التحتية، والتعلم الموحد، والتحليلات المدمجة - ستوسع هذه التطورات آفاق الإمكانيات. لكن الأساسيات تبقى ثابتة: بيانات دقيقة، وخوارزميات مناسبة، وحوكمة قوية، وفرق عمل تفهم كلاً من العمل المصرفي والتحليلات.

بالنسبة للمؤسسات المالية، لا يكمن السؤال في ما إذا كان ينبغي الاستثمار في التحليلات التنبؤية. فمعدل تبني هذه التقنية (75%) بين الشركات الكبرى يُظهر بوضوح أن الوقت قد فات. السؤال هو: ما مدى سرعة وفعالية تطبيق هذه القدرات قبل أن يصبح التخلف التنافسي عائقًا لا يُمكن التغلب عليه؟.

بدأت البنوك التي انطلقت في هذه الرحلة منذ سنوات تجني ثمارها بالفعل، حيث حققت مليارات الدولارات من خلال منع الاحتيال، وتقليل خسائر الائتمان، وتحسين الاحتفاظ بالعملاء، ورفع كفاءة العمليات. أما البنوك التي لا تزال في بداية الطريق، فتواجه تحديات كبيرة، لكن الطريق واضح المعالم.

ابدأ بحالات استخدام واضحة. ابنِ أساسًا متينًا للبيانات. وظّف الكفاءات المناسبة أو تعاون مع الموردين المناسبين. ضع نظام حوكمة يرضي الجهات التنظيمية. راقب، وقِس، وحسّن باستمرار.

لقد أصبح مستقبل الخدمات المصرفية القائم على التنبؤ واقعاً ملموساً. حان الوقت لبناء القدرات التي ستحدد النجاح في ذلك المستقبل.