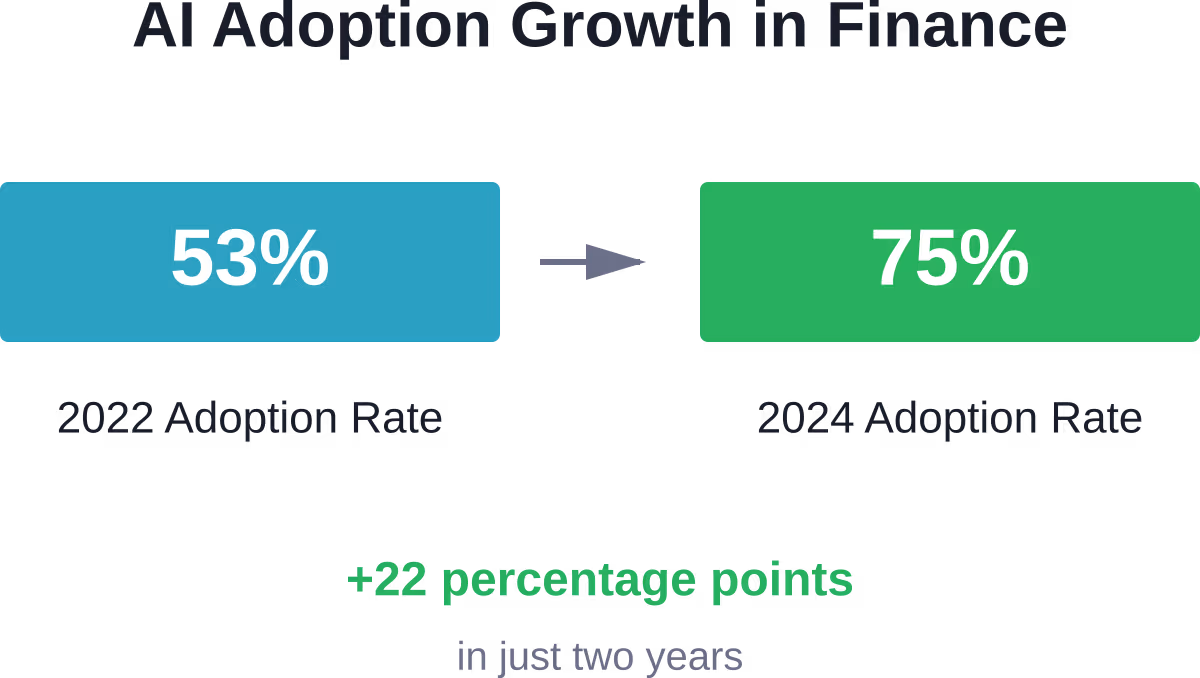

ملخص سريع: تستفيد تقنيات التعلم الآلي في مجال التكنولوجيا المالية من الخوارزميات المتقدمة لإحداث نقلة نوعية في الخدمات المالية من خلال كشف الاحتيال، وإدارة المخاطر، والتداول الخوارزمي، وتوفير تجارب عملاء مُخصصة. وتشهد المؤسسات المالية إقبالاً متزايداً على تبني تقنيات التعلم الآلي، حيث يستخدم 751 بنكاً من البنوك البريطانية والعالمية الكبرى شكلاً من أشكال الذكاء الاصطناعي في عملياتها حتى عام 2024، مقارنةً بـ 531 بنكاً في عام 2022.

يعتمد قطاع الخدمات المالية على كميات هائلة من البيانات. سجلات المعاملات، وملفات تعريف العملاء، وتحركات السوق، والتاريخ الائتماني - كل ذلك يخلق بيئة لا يقتصر فيها التعلم الآلي على المساعدة فحسب، بل يغير بشكل جذري طريقة عمل التمويل.

وتؤكد الأرقام هذا الأمر. فبحسب بيانات الاحتياطي الفيدرالي التي وردت في خطاب ألقته نائبة رئيس مجلس الاحتياطي الفيدرالي لشؤون الإشراف، ميشيل دبليو. بومان، عام 2026، بلغ إجمالي الخسائر الناجمة عن الاحتيال غير المتعلق ببطاقات الائتمان في النظام المالي 1.84 مليار دولار أمريكي عام 2024، ولم يُسترد منها سوى 1.21 مليار دولار أمريكي، في حين تعرض واحد من كل خمسة بالغين أمريكيين للاحتيال المالي أو عمليات النصب. وهذا ليس تحسناً طفيفاً، بل هو تحول جذري في كيفية حماية المؤسسات المالية لنفسها ولعملائها.

لكن استخدام التعلم الآلي في مجال التكنولوجيا المالية يتجاوز بكثير مجرد منع الاحتيال. فالمؤسسات المالية تستخدم الآن خوارزميات التعلم الآلي في كل شيء بدءًا من تقييم الجدارة الائتمانية وصولاً إلى تحسين المحافظ الاستثمارية، ومن خدمة العملاء عبر روبوتات الدردشة إلى كشف أنماط غسيل الأموال التي لا يستطيع المحللون البشريون رصدها.

الوضع الحالي لتبني التعلم الآلي في الخدمات المالية

يُظهر منحنى التبني صورة واضحة. فبحسب التقرير العالمي للذكاء الاصطناعي في الخدمات المالية لعام 2026، فإن 811% من شركات الخدمات المالية التي شملها الاستطلاع تتبنى الذكاء الاصطناعي بدرجات متفاوتة، منها 75% من شركات الخدمات المالية في المملكة المتحدة تستخدم هذه التقنية تحديداً اعتباراً من أوائل عام 2026.

ويعكس سوق العمل هذا التحول أيضاً. تُظهر بيانات الاحتياطي الفيدرالي أن حوالي 101% من إعلانات الوظائف في القطاع المالي تشير الآن إلى مهارات متعلقة بالذكاء الاصطناعي، أي ضعف المتوسط البالغ 51% في جميع القطاعات.

لا يقتصر الأمر على قيام البنوك الكبرى بتجربة تقنيات جديدة. فقد أصبح التعلم الآلي بنية تحتية، والأساس الذي تقوم عليه الخدمات المالية الحديثة.

قم ببناء برامج تعلم الآلة باستخدام الذكاء الاصطناعي المتفوق

متفوقة الذكاء الاصطناعي تُطوّر الشركة برمجيات ذكاء اصطناعي مُخصصة، تشمل نماذج التعلّم الآلي، وأدوات التحليلات التنبؤية، وتطبيقات الويب والهواتف المحمولة القائمة على الذكاء الاصطناعي. يدعم فريقها المشاريع بدءًا من مرحلة الاكتشاف ومراجعة البيانات وصولًا إلى تطوير الحد الأدنى من المنتج القابل للتطبيق، والتكامل، وتقييم النتائج.

بالنسبة لفرق التكنولوجيا المالية، يمكن أن يدعم هذا اكتشاف الاحتيال، وتقييم المخاطر، وتحليل سلوك العملاء، والتنبؤ، أو غيرها من عمليات سير العمل التي تعتمد بشكل كبير على البيانات.

هل تحتاج إلى بناء نظام تعلم آلي يعتمد على بياناتك؟

يمكن أن تساعدك تقنية الذكاء الاصطناعي المتفوقة في:

- بناء حلول مخصصة للتعلم الآلي

- تطوير أدوات التحليل التنبؤي

- اختبار الأفكار من خلال تطوير نموذج إثبات المفهوم أو المنتج الأولي القابل للتطبيق

- دمج الذكاء الاصطناعي في الأنظمة الحالية

👉 تواصل مع شركة AI Superior لمناقشة مشروعك.

كشف الاحتيال ومنعه

تتطور عمليات الاحتيال المالي باستمرار. فقد شهدت عمليات الاحتيال بالشيكات وحدها أكثر من 15000 بلاغ تم تقديمها بين فبراير وأغسطس 2023، بقيمة معاملات بلغت 1.7 مليار و4.6 مليار و88 مليون دولار، وفقًا لشبكة إنفاذ قوانين الجرائم المالية.

هنا يبرز دور التعلّم الآلي. تقوم الأنظمة التقليدية القائمة على القواعد بتحديد المعاملات بناءً على معايير محددة مسبقًا - مثل عتبات المبالغ، والشذوذات الجغرافية، والأنماط الزمنية. لكن المحتالين يتعلمون هذه القواعد ويتحايلون عليها.

لا تعمل أنظمة التعلم الآلي بهذه الطريقة. فهي تحلل آلاف المتغيرات في آن واحد، وتحدد أنماطًا غير مرئية للمحللين البشريين أو لقواعد جامدة. مبلغ المعاملة، وفئة التاجر، وبصمة الجهاز، وسرعة الكتابة، وحركة المؤشر - كلها عناصر تُغذّي نماذج تتكيف مع تطور أساليب الاحتيال.

بحسب بيانات الاحتياطي الفيدرالي التي وردت في خطاب ألقته نائبة رئيس مجلس الاحتياطي الفيدرالي لشؤون الإشراف، ميشيل دبليو بومان، عام 2026، بلغ إجمالي الخسائر الناجمة عن الاحتيال غير المتعلق ببطاقات الائتمان في النظام المالي 1.84 مليار دولار في عام 2024، ولم يُسترد منها سوى 1.21 مليار دولار، في حين تعرض واحد من كل خمسة بالغين أمريكيين للاحتيال المالي أو عمليات النصب. هذه أموال كان من الممكن أن تختفي باستخدام أساليب الكشف القديمة.

منع الاحتيال في الوقت الفعلي

السرعة مهمة في كشف الاحتيال. فحتى لو تم اكتشاف عملية احتيال بعد ثلاثة أيام، فإن ذلك يعني خسارة مالية.

تعمل أنظمة التعلم الآلي الحديثة في أجزاء من الثانية، حيث تحلل المعاملات فور حدوثها. وتهدف أنظمة الكشف عن الاحتيال باستخدام التعلم الآلي في الوقت الفعلي إلى تحقيق التوازن بين تقليل الإنذارات الكاذبة وفعالية الكشف عن الاحتيال.

هذا التوازن مهم. الإبلاغ عن عدد كبير جدًا من المعاملات المشروعة سيؤدي إلى إحباط العملاء. أما التغاضي عن عمليات الاحتيال فسيؤدي إلى خسارة الجميع.

التداول الخوارزمي وإدارة الاستثمار

تُنتج الأسواق المالية كميات هائلة من البيانات كل ثانية. تحركات الأسعار، وأحجام التداول، ومشاعر الأخبار، والمؤشرات الاقتصادية، واتجاهات وسائل التواصل الاجتماعي - معلومات أكثر بكثير مما يستطيع المتداولون البشريون معالجته.

تتفوق خوارزميات التعلم الآلي في هذا التحدي تحديداً. فهي تحدد العلاقات بين مصادر البيانات المتباينة، وتنفذ عمليات التداول بناءً على نماذج معقدة متعددة العوامل، وتعدل الاستراتيجيات مع تغير ظروف السوق.

أظهرت دراسة حديثة نُشرت على موقع ArXiv، تناولت استراتيجيات تداول البيتكوين، أن الشبكات العصبية LSTM (الذاكرة طويلة المدى) حققت عائدًا تراكميًا قدره 65.23% في عام 2024، مقارنةً بـ 53.38% لنماذج LightGBM. وحتى بعد احتساب رسوم التداول البالغة 0.1%، حافظت استراتيجية LSTM على عائد قدره 53.23%.

لكن التداول الخوارزمي لا يقتصر على العملات المشفرة فقط. فأسواق الأسهم، وسوق الصرف الأجنبي، والسلع - تعمل خوارزميات التعلم الآلي الآن عبر جميع فئات الأصول.

تحسين المحفظة الاستثمارية

كان بناء المحافظ الاستثمارية يعتمد تقليدياً على نظرية المحفظة الحديثة - موازنة العوائد المتوقعة مقابل المخاطر بناءً على الارتباطات التاريخية.

تتضمن أساليب التعلم الآلي متغيرات أكثر بكثير، مثل أنماط دوران القطاعات، ومؤشرات الاقتصاد الكلي، وأنظمة التقلبات، وقيود السيولة. ويمكن لنماذج التعلم العميق تحديد العلاقات غير الخطية التي تغفل عنها أساليب التحسين التقليدية.

يسلط مختبر التقنيات المالية المتقدمة بجامعة ستانفورد الضوء على كيفية التقاط الشبكات المتكررة العميقة لاعتماد المسار في التنبؤات بالمخاطر - فهم أن تسلسل أحداث السوق مهم، وليس الأحداث نفسها فقط.

إدارة المخاطر والتصنيف الائتماني

كان تحديد الجدارة الائتمانية يعني في السابق فحص درجات الائتمان، والتحقق من الدخل، وسجل التوظيف. متغيرات محدودة، ومعادلات جامدة.

تُقيّم نماذج الائتمان القائمة على التعلم الآلي مئات البيانات، مثل أنماط الدفع عبر حسابات متعددة، ونشاط وسائل التواصل الاجتماعي، وسلوك التصفح، وأنماط استخدام الهواتف الذكية. هل هي مثيرة للجدل؟ أحيانًا. هل هي فعّالة؟ تشير البيانات إلى ذلك.

لكن الفعالية ليست الاعتبار الوحيد. فقد أكد مجلس الاحتياطي الفيدرالي على أهمية ضمان عدم استمرار الممارسات التمييزية في عمليات الإقراض القائمة على الذكاء الاصطناعي. وأشارت الحاكمة ليل برينارد إلى مخاوف بشأن تحقيق نتائج عادلة في الخدمات المالية، مؤكدةً على ضرورة مراقبة نماذج التعلم الآلي للكشف عن أي تحيز.

التنبؤ الافتراضي

يُعدّ التنبؤ بحالات التخلف عن سداد القروض أمراً بالغ الأهمية. فإقراض شخص لن يسدد القرض يعني خسارة المؤسسة المالية. أما رفض منح الائتمان لشخص ذي جدارة ائتمانية فيؤدي إلى ضياع فرص ثمينة على كلا الطرفين.

تعمل نماذج التعلم الآلي على تحسين دقة التنبؤ من خلال تحديد الأنماط الدقيقة في سلوك السداد. فهي ترصد علامات الإنذار المبكر - وهي تغييرات طفيفة في أنماط المعاملات التي تسبق الضائقة المالية.

يُفيد هذا الأمر كلاً من المُقرضين والمُقترضين. فتقييم المخاطر بشكل أفضل يعني تسعيرًا أكثر ملاءمة وتوسيع نطاق الوصول إلى الائتمان لأولئك الذين كانوا يقعون سابقًا في مناطق رمادية ضمن نماذج التقييم التقليدية.

خدمة العملاء والتخصيص

وفقًا لبيانات الصناعة لعام 2026، قامت 74% من شركات الخدمات المالية بتطبيق دعم العملاء المدعوم بالذكاء الاصطناعي، حيث تتصدر شركات التكنولوجيا المالية القائمة بنسبة 82% مقارنة بـ 67% بين الشركات القائمة.

تُعدّ روبوتات الدردشة التطبيق الأكثر وضوحًا للتعلم الآلي الموجه للعملاء. لكن روبوتات الدردشة المالية الحديثة تتجاوز بكثير مجرد الردود الجاهزة على الأسئلة المتكررة.

تُمكّن معالجة اللغة الطبيعية من فهم السياق والمشاعر والنوايا. فعلى سبيل المثال، يحصل العميل الذي يسأل عن "دفعتي الأخيرة" على ردود مختلفة بحسب ما إذا كان يستفسر عن دفعة بطاقة ائتمان قام بها أو عن دفعة قرض مستحقة.

نصيحة مالية شخصية

تستخدم أنظمة الاستشارات الآلية التعلم الآلي لتقديم إرشادات استثمارية كانت متاحة سابقًا فقط من خلال مستشارين ماليين بشريين يتقاضون رسومًا كبيرة.

تقوم هذه الأنظمة بتحليل مدى تقبل المخاطر، والأهداف المالية، والآفاق الزمنية، والوضع الضريبي، لتقديم توصيات بشأن توزيعات المحفظة الاستثمارية. ومع تغير الظروف - كوظيفة جديدة، أو اقتراب التقاعد، أو تحول في السوق - تقوم الخوارزميات بتعديل التوصيات وفقًا لذلك.

إن إتاحة الخدمات المالية للجميع أمر بالغ الأهمية. إذ تصبح الاستشارات المالية الشخصية متاحة للأشخاص ذوي الأرصدة المتواضعة الذين لا تستطيع الخدمات الاستشارية التقليدية خدمتهم بشكل مربح.

الامتثال التنظيمي ومكافحة غسل الأموال

تستمر تكاليف الامتثال في الارتفاع. أنفقت البنوك أكثر من 173 مليار جنيه إسترليني منذ عام 2007 على الموظفين والأنظمة للحفاظ على الامتثال لمتطلبات اعرف عميلك (KYC) ومكافحة غسل الأموال (AML) وقانون السرية المصرفية.

تساعد تقنيات التعلم الآلي في إدارة هذه التكاليف مع تحسين الفعالية. تحلل أنظمة مكافحة غسل الأموال أنماط المعاملات لتحديد الأنشطة المشبوهة التي قد تشير إلى غسل الأموال. كما تتعقب هذه الأنظمة شبكات معقدة من التحويلات والشركات الوهمية والحسابات ذات الصلة، وهي روابط قد تستغرق أسابيع من المحللين البشريين لرسم خريطتها.

بصراحة: تمثل اللوائح التنظيمية أحد المجالات التي تؤثر فيها تحسينات التعلم الآلي بشكل مباشر على الربحية. فالامتثال الأكثر كفاءة يعني انخفاض التكاليف وتقليل المخاطر التنظيمية.

مراقبة المعاملات

تُنتج أنظمة مراقبة المعاملات التقليدية أعدادًا هائلة من الإنذارات الكاذبة. إذ يتم الإبلاغ عن المعاملات المشروعة، مما يتطلب مراجعة يدوية تُهدر وقت موظفي الامتثال.

تتعلم أنظمة التعلم الآلي السلوك الطبيعي لكل عميل. قد تكون المعاملات الكبيرة روتينية بالنسبة لحساب تجاري، ولكنها مثيرة للريبة بالنسبة لحساب شخصي. قد تكون التحويلات الدولية معيارية بالنسبة لشركة استيراد وتصدير، ولكنها غير معتادة بالنسبة لتاجر تجزئة محلي.

يقلل هذا الفهم السياقي من النتائج الإيجابية الخاطئة مع رصد النشاط المشبوه الحقيقي بشكل أكثر موثوقية.

اعتبارات التنفيذ التقني

يمثل بناء أنظمة التعلم الآلي للتطبيقات المالية تحديات فريدة. فالدقة أمر بالغ الأهمية، إذ يمكن أن تؤدي الأخطاء إلى خسائر بملايين الدولارات أو انتهاكات تنظيمية.

تُحدد جودة البيانات أداء النموذج. غالبًا ما تأتي البيانات المالية من أنظمة متباينة ذات تنسيقات غير متسقة، وقيم مفقودة، وتواتر تحديث متفاوت. يُمثل تنظيف هذه البيانات وتوحيدها عقبة رئيسية في عملية التنفيذ.

شرح النموذج

يطالب المنظمون بشكل متزايد بالشفافية. يجب على أي نموذج يرفض منح الائتمان أن يقدم أسباباً، وليس مجرد تقييم. كما يجب على نظام كشف الاحتيال الذي يحظر المعاملات أن يبرر قراراته.

يركز مختبر التقنيات المالية المتقدمة بجامعة ستانفورد على اختبارات الأهمية المتغيرة للشبكات العميقة، وذلك لفهم العوامل التي تؤثر على تنبؤات النموذج. وهذا أمر بالغ الأهمية لكل من الامتثال التنظيمي وإدارة المخاطر الداخلية.

إن النماذج ذات الصندوق الأسود التي تعمل ببراعة ولكنها لا تستطيع تفسير نفسها تخلق مخاطر تنظيمية ومخاطر تتعلق بالسمعة لا تستطيع المؤسسات المالية تحملها.

| تطبيق التعلم الآلي | الفائدة الأساسية | التحدي الرئيسي |

|---|---|---|

| الكشف عن الغش | تحديد التهديدات في الوقت الفعلي | موازنة النتائج الإيجابية الخاطئة |

| سجل الائتمان | توسيع نطاق الوصول إلى الائتمان | منع التحيز |

| التداول الخوارزمي | معالجة بيانات السوق على نطاق واسع | التكيف مع تقلبات السوق |

| مراقبة مكافحة غسل الأموال | اكتشاف الأنماط المعقدة | قابلية التفسير التنظيمي |

| خدمة الزبائن | متوفر على مدار الساعة طوال أيام الأسبوع | فهم اللغة الطبيعية |

متطلبات البنية التحتية للبيانات

يتزايد حجم البيانات في الخدمات المالية بوتيرة متسارعة. وقد أشار الاحتياطي الفيدرالي إلى أنه في عام 2013، تم إنشاء ما يقدر بنحو 901 تيرابايت من بيانات العالم خلال العامين السابقين. وبحلول عام 2016، تم إنشاء نفس الكمية البالغة 901 تيرابايت خلال العام السابق.

يتطلب هذا التوسع الهائل بنية تحتية متطورة. فالتخزين، وقوة المعالجة، وعرض النطاق الترددي للشبكة، كلها تتطلب استثمارات ضخمة. توفر منصات الحوسبة السحابية إمكانية الوصول إلى نماذج مُدرَّبة مسبقًا وأدوات سهلة الاستخدام للمطورين، مما يجعل تطبيق التعلم الآلي أكثر سهولة. ويمكن للمؤسسات المالية الاستفادة من هذه الموارد دون الحاجة إلى بناء كل شيء من الصفر.

الخصوصية والأمان

تُعدّ البيانات المالية من أكثر فئات المعلومات الشخصية حساسية. يجب على أنظمة التعلم الآلي حماية هذه البيانات أثناء استخدامها في التدريب والاستدلال.

تُمكّن تقنيات مثل التعلّم الموحّد من تدريب النماذج على البيانات الموزّعة دون الحاجة إلى مركزة المعلومات الحساسة. وتُضيف الخصوصية التفاضلية ضمانات رياضية تُبقي السجلات الفردية محمية حتى عند نشر النماذج المُدرّبة عليها.

لكن التهديدات الأمنية تتطور أيضاً. يمكن لأنظمة التعلم الآلي أن تدافع ضد الهجمات المعقدة وأن تمكّنها، بما في ذلك حملات التصيد الاحتيالي والهندسة الاجتماعية.

معايير الأداء وتحسينات الدقة

يُقدّم الاحتياطي الفيدرالي معايير مُقنعة لتحسين أداء التعلّم الآلي. انخفضت معدلات الخطأ في التعرّف على الصور من 26% في المستوى الأساسي إلى 3.5% بعد أربع سنوات من التطوير، وهو أفضل من معدل الخطأ البشري البالغ 5%.

والأكثر إثارة للإعجاب: أن الجمع بين الذكاء الاصطناعي والمراجعة البشرية قد خفض معدلات الخطأ إلى 0.5% فقط. يستفيد هذا النهج الهجين من سرعة الآلة ودقتها مع الحكم البشري وفهم السياق.

تُظهر التطبيقات المالية أنماطًا مماثلة. تحدد نماذج التعلم الآلي الأنماط التي يغفل عنها البشر، بينما يقدم البشر الإشراف ويتعاملون مع الحالات الاستثنائية التي تواجه فيها النماذج صعوبة.

الاتجاهات الناشئة والتوجهات المستقبلية

تمثل النماذج الأساسية - نماذج اللغة الكبيرة وغيرها من الأنظمة المدربة مسبقًا - أحدث التقنيات. ووفقًا لبحث أجراه بنك التسويات الدولية، فإن 171% من حالات استخدام الذكاء الاصطناعي في القطاع المالي تستخدم حاليًا النماذج الأساسية.

تُقدّم هذه النماذج قدراتٍ لم تكن أساليب التعلّم الآلي السابقة قادرةً على مُضاهاتها، مثل فهم اللغة الطبيعية، والتعلّم بدون تدريب، والاستدلال متعدد الوسائط. كما يُمكنها تحليل الوثائق المالية، وإنشاء التقارير، والإجابة على الاستفسارات المعقدة، وأداء مهام لم تُدرّب عليها بشكلٍ صريح.

لكنها تُضيف أيضًا مخاطر جديدة، منها الهلوسة حيث تُقدّم النماذج معلومات خاطئة بثقة، والتحيز المُضمّن في بيانات التدريب، ومخاطر التركيز نظرًا لاعتماد العديد من المؤسسات على عدد محدود من مُزوّدي نماذج المؤسسات.

من المرجح أن تشهد الخدمات المالية تأثيراً هائلاً نظراً لطبيعة هذا القطاع كثيفة المعلومات. فمعالجة طلبات القروض، وتحليل فرص الاستثمار، وكشف الاحتيال، كلها مهام تتفوق فيها تقنيات التعلم الآلي.

تحديات التنفيذ وإدارة المخاطر

على الرغم من فوائدها، تواجه تطبيقات التعلم الآلي في القطاع المالي عقبات حقيقية. منها الأنظمة القديمة التي لا تتكامل بسهولة مع منصات التعلم الآلي الحديثة، وتشتت البيانات بين الإدارات والشركات التابعة، ونقص الكفاءات التي تجمع بين الخبرة في المجال المالي ومهارات هندسة التعلم الآلي.

يُعقّد عدم اليقين التنظيمي عملية التخطيط. فالقواعد المصممة للأنظمة التقليدية لا تتوافق بسلاسة مع نماذج التعلم الآلي التي تتعلم وتتكيف باستمرار. ويرغب المشرفون في قابلية التفسير والاستقرار، بينما تعمل أنظمة التعلم الآلي بأفضل شكل عندما تُتاح لها فرصة التطور.

إدارة مخاطر النموذج

تتطلب الهيئات التنظيمية المالية أطراً قوية لإدارة مخاطر النماذج. وهذا يعني توثيق أنظمة التعلم الآلي والتحقق من صحتها ومراقبتها وحوكمتها.

يجب اختبار النماذج على بيانات خارج نطاق العينة. يتم تتبع مقاييس الأداء بمرور الوقت. القرارات قابلة للتدقيق. يتم وضع إجراءات بديلة عندما يجب أن يتجاوز الحكم البشري مخرجات النموذج.

تُضيف هذه المتطلبات تعقيداً للتنفيذ، لكنها تخدم أغراضاً بالغة الأهمية. لا تستطيع المؤسسات المالية تحمل تكلفة أنظمة التعلم الآلي التي تعمل بكفاءة عالية في مرحلة التطوير، لكنها تفشل في مرحلة الإنتاج عندما تكون الأموال الحقيقية على المحك.

متطلبات المهارات والمواهب

تشير بيانات الاحتياطي الفيدرالي، التي تُظهر أن 101% من إعلانات الوظائف في القطاع المالي تتضمن مهارات الذكاء الاصطناعي، إلى طلب كبير على هذه المهارات. وهذا ضعف متوسط السوق الإجمالي.

تحتاج المؤسسات المالية إلى علماء بيانات، ومهندسي تعلم آلي، وباحثين في مجال الذكاء الاصطناعي. لكنها تحتاج أيضاً إلى خبراء في المجال ممن يفهمون التمويل جيداً بما يكفي لتوجيه تطوير النماذج وتفسير النتائج.

أفضل أنظمة التعلم الآلي هي نتاج تعاون بين الخبراء التقنيين والمتخصصين الماليين. مهندسون يفهمون الرياضيات الكامنة وراء الشبكات العصبية يعملون جنبًا إلى جنب مع متداولين يفهمون بنية السوق الدقيقة. علماء بيانات يتعاونون مع مسؤولي الامتثال لبناء أنظمة مكافحة غسل الأموال التي تُجدي نفعًا في الواقع العملي.

| دور | المسؤوليات الرئيسية | المهارات المطلوبة |

|---|---|---|

| مهندس تعلم آلي | تطوير النماذج ونشرها | بايثون، تنسرفلو، بايتورش، منصات الحوسبة السحابية |

| عالم بيانات | التحليل وهندسة الميزات | الإحصاء، لغة SQL، المعرفة بالمجال |

| مهندس عمليات التعلم الآلي | أنظمة الإنتاج والمراقبة | ديف أوبس، الحاويات، التنسيق |

| مدقق النموذج | مراجعة مستقلة للنموذج | المالية، الإحصاء، المعرفة التنظيمية |

المزايا التنافسية والقيمة التجارية

تُحقق المؤسسات المالية التي تستخدم تقنيات التعلم الآلي بفعالية مزايا تنافسية ملموسة. فسرعة الموافقة على القروض تجذب العملاء، وتحسين كشف الاحتيال يقلل الخسائر، ونماذج المخاطر الأكثر دقة تُتيح تسعيرًا أفضل.

بحسب بيانات الاحتياطي الفيدرالي التي وردت في خطاب ألقته نائبة رئيس مجلس الاحتياطي الفيدرالي لشؤون الرقابة، ميشيل دبليو. بومان، عام 2026، بلغ إجمالي الخسائر الناجمة عن الاحتيال غير المتعلق ببطاقات الائتمان في النظام المالي 1.84 مليار دولار أمريكي عام 2024، لم يُسترد منها سوى 1.21 مليار دولار أمريكي، في حين تعرض واحد من كل خمسة بالغين أمريكيين للاحتيال المالي أو عمليات النصب. هذه أموال كان من الممكن أن تُفقد باستخدام الأساليب التقليدية.

لكن القيمة تتجاوز مجرد توفير التكاليف. فالتعلم الآلي يُمكّن من ابتكار منتجات وخدمات جديدة كلياً. ولا تُصبح القروض الصغيرة مربحة إلا بفضل أتمتة عملية تقييم الجدارة الائتمانية بواسطة التعلم الآلي. كما يُتيح تقديم استشارات مالية فورية على نطاق واسع، بالإضافة إلى رؤى استباقية حول احتياجات العملاء قبل حتى أن يُفصحوا عنها.

فوائد تحسين العمليات

مع استخدام 41% شركة للذكاء الاصطناعي لتحسين العمليات الداخلية وفقًا لبيانات بنك التسويات الدولية، فإن الكفاءة التشغيلية تمثل محركًا رئيسيًا للقيمة.

تستهلك عمليات المكاتب الخلفية - من تسوية الحسابات وإعداد التقارير ومراقبة الامتثال - موارد هائلة. تعمل أتمتة التعلم الآلي على تقليل العمل اليدوي مع تحسين الدقة والسرعة.

يُتيح ذلك للموظفين التفرغ لأنشطة ذات قيمة أعلى، مثل إدارة العلاقات، وحل المشكلات المعقدة، والتخطيط الاستراتيجي، والعمل الذي يتطلب حُكمًا سليمًا وتعاطفًا وإبداعًا بدلًا من معالجة البيانات المتكررة.

الأسئلة الشائعة

كيف يتم استخدام التعلم الآلي حاليًا في مجال التكنولوجيا المالية؟

تُعزز تقنيات التعلم الآلي أنظمة كشف الاحتيال، ونماذج تقييم الجدارة الائتمانية، ومنصات التداول الخوارزمية، وبرامج الدردشة الآلية لخدمة العملاء، ومراقبة الامتثال التنظيمي. ووفقًا لبحث أجراه بنك إنجلترا، فإن 751% من المؤسسات المالية الكبرى كانت تستخدم شكلاً من أشكال الذكاء الاصطناعي بحلول عام 2024، مع تطبيقات تشمل إدارة المخاطر، وتحسين العمليات، ودعم العملاء.

ما الفرق بين الذكاء الاصطناعي والتعلم الآلي في الخدمات المالية؟

الذكاء الاصطناعي هو مفهوم أوسع يشمل الآلات التي تؤدي مهامًا تتطلب عادةً ذكاءً بشريًا. أما التعلّم الآلي فهو فرعٌ متخصص من الذكاء الاصطناعي، حيث تتعلم الأنظمة من البيانات دون الحاجة إلى برمجتها بشكلٍ صريح. وفي مجال التكنولوجيا المالية، تستخدم معظم تطبيقات الذكاء الاصطناعي تقنيات التعلّم الآلي، مثل الشبكات العصبية، وأشجار القرار، ونماذج التعلّم العميق.

ما هي التحديات الرئيسية لتطبيق التعلم الآلي في المؤسسات المالية؟

تشمل التحديات الرئيسية التكامل مع الأنظمة القديمة، وضمان جودة البيانات عبر المصادر المنعزلة، والحفاظ على الامتثال التنظيمي، وتحقيق قابلية تفسير النماذج، وإدارة مخاطر التحيز، وتوظيف الكفاءات التي تجمع بين الخبرة المالية ومهارات هندسة التعلم الآلي. كما تواجه المؤسسات المالية مخاطر التركيز نظرًا لاعتماد العديد منها على نفس مزودي النماذج الأساسية.

هل يمكن الوثوق بنماذج التعلم الآلي في اتخاذ القرارات المالية الحاسمة؟

نعم، مع وجود حوكمة رشيدة. تشترط الهيئات التنظيمية المالية وجود أطر قوية لإدارة مخاطر النماذج، تشمل التحقق والمراقبة والتوثيق. وتشير الأبحاث إلى أن الجمع بين الذكاء الاصطناعي والإشراف البشري يحقق أفضل النتائج، حيث تقلل الأساليب الهجينة معدلات الخطأ إلى 0.5% مقارنةً بـ 3.5% للتعلم الآلي المتقدم وحده، أو 5% للبشر وحدهم، وفقًا لمعايير الاحتياطي الفيدرالي.

كيف يُحسّن التعلّم الآلي خدمة العملاء في القطاع المصرفي؟

توفر روبوتات الدردشة المدعومة بتقنيات التعلم الآلي دعمًا للعملاء على مدار الساعة طوال أيام الأسبوع، مع فهم للغة الطبيعية يتجاوز الردود الجاهزة. كما يقدم المستشارون الآليون إرشادات استثمارية شخصية على نطاق واسع. وتقترح محركات التوصيات منتجات مناسبة بناءً على أنماط المعاملات والأحداث الحياتية. وتشير بيانات بنك التسويات الدولية إلى أن حوالي 741 تريليون شركة مالية تستخدم الذكاء الاصطناعي تحديدًا لتحسين خدمة العملاء.

ما هي التوقعات المستقبلية للتعلم الآلي في مجال التكنولوجيا المالية؟

سيستمر تبني الذكاء الاصطناعي بوتيرة متسارعة. وتتوقع منظمة التعاون الاقتصادي والتنمية أن يساهم الذكاء الاصطناعي بنسبة تتراوح بين 0.4 و1.3 نقطة مئوية في النمو السنوي لإنتاجية العمل في اقتصادات مجموعة السبع خلال العقد القادم. وتعمل النماذج الأساسية على توسيع قدراتها في تحليل الوثائق، والاستدلال متعدد الوسائط، والتعلم بدون أمثلة. ومع ذلك، يتعين على المؤسسات تحقيق التوازن بين الابتكار وإدارة المخاطر، ومتطلبات قابلية التفسير، ومنع التحيز.

خاتمة

انتقلت تقنيات التعلم الآلي من كونها تقنية تجريبية إلى بنية تحتية أساسية في الخدمات المالية. ويتضح ذلك جلياً في معدلات تبنيها، ونتائج منع الاحتيال، وزيادة الإنتاجية.

لكن هذه ليست نهاية التحول، بل هي البداية. ستواصل نماذج المؤسسات، والتعلم الموحد، وتكامل الحوسبة الكمومية، والتقنيات التي لم يتم تطويرها بعد، إعادة تشكيل طريقة عمل المؤسسات المالية.

ستكون المؤسسات التي تزدهر هي تلك التي تطبق التعلم الآلي بوعي وحكمة. لا تسعى وراء الضجة الإعلامية، بل لحل المشكلات الحقيقية. لا تحل محل الحكم البشري، بل تعززه. لا تتجاهل المخاطر، بل تديرها بشكل منهجي.

تُنتج الخدمات المالية البيانات، وتواجه التعقيدات، وتعمل تحت رقابة تنظيمية تجعلها بيئة مثالية لتطبيقات التعلم الآلي. والسؤال ليس ما إذا كان ينبغي تبني التعلم الآلي، بل كيف يتم ذلك بفعالية ومسؤولية وتنافسية.

ابدأ بتقييم المجالات التي يمكن أن يحقق فيها التعلم الآلي أكبر قيمة في العمليات. ابنِ كوادر المواهب والبنية التحتية اللازمة. ضع أطر حوكمة تُمكّن الابتكار مع إدارة المخاطر. المؤسسات المالية الرائدة في العقد القادم تستثمر في هذه المجالات اليوم.