Kurzzusammenfassung: Maschinelles Lernen im Fintech-Bereich nutzt fortschrittliche Algorithmen, um Finanzdienstleistungen durch Betrugserkennung, Risikomanagement, algorithmischen Handel und personalisierte Kundenerlebnisse zu transformieren. Finanzinstitute setzen ML-Technologien rasant ein: Bereits 751.000 große britische und internationale Banken nutzen im Jahr 2024 KI in irgendeiner Form – gegenüber 531.000 im Jahr 2022.

Die Finanzdienstleistungsbranche verfügt über riesige Datenmengen. Transaktionsdatensätze, Kundenprofile, Marktbewegungen, Kredithistorien – all dies schafft ein Umfeld, in dem maschinelles Lernen nicht nur hilft, sondern die Funktionsweise des Finanzwesens grundlegend verändert.

Und die Zahlen belegen dies. Laut Daten der Federal Reserve, die in einer Rede der stellvertretenden Vorsitzenden für Aufsicht, Michelle W. Bowman, aus dem Jahr 2026 zitiert wurden, beliefen sich die Gesamtverluste durch Betrug ohne Kreditkarten im gesamten Finanzsystem im Jahr 2024 auf 1,4 Billionen US-Dollar, wovon lediglich 1,4 Billionen US-Dollar wiedererlangt werden konnten. Gleichzeitig war jeder fünfte erwachsene Amerikaner von Finanzbetrug oder -abzocke betroffen. Das ist keine geringfügige Verbesserung – es bedeutet einen grundlegenden Wandel im Umgang von Finanzinstituten mit sich selbst und ihren Kunden.

Doch maschinelles Lernen im Fintech-Bereich geht weit über Betrugsprävention hinaus. Finanzinstitute nutzen ML-Algorithmen mittlerweile für verschiedenste Zwecke, von der Kreditwürdigkeitsprüfung über die Portfoliooptimierung und den Kundenservice per Chatbot bis hin zur Erkennung von Geldwäschemustern, die menschlichen Analysten verborgen bleiben würden.

Der aktuelle Stand der ML-Einführung im Finanzdienstleistungssektor

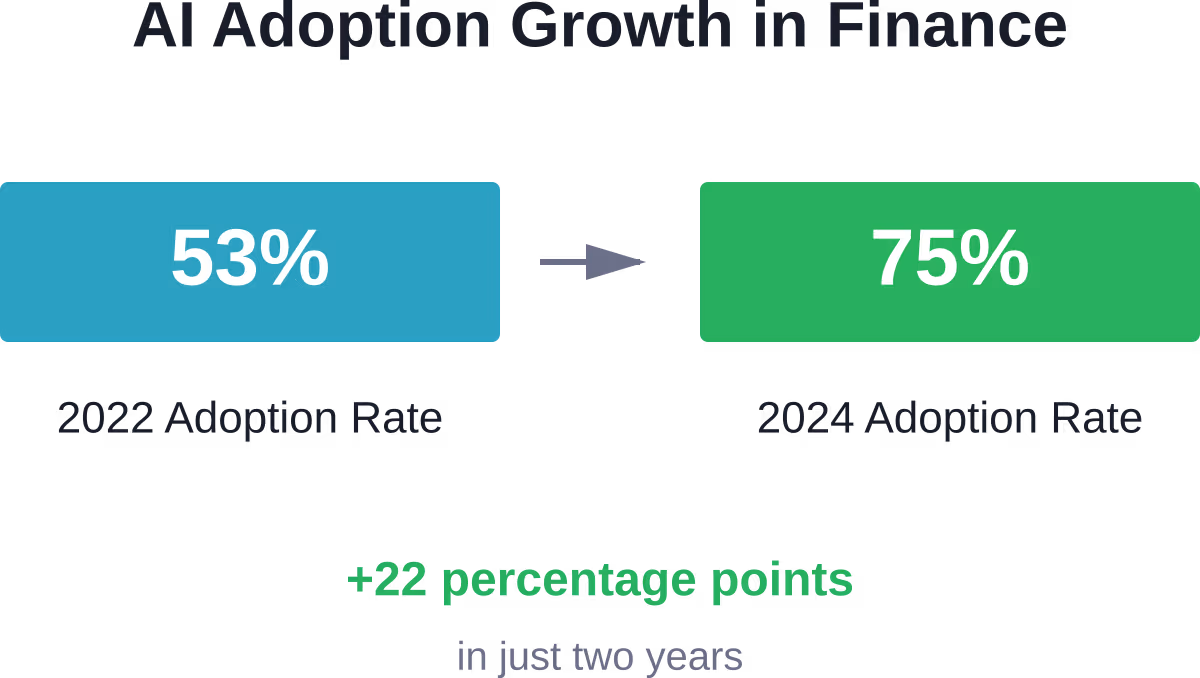

Die Adoptionskurve liefert eindeutige Ergebnisse. Laut dem globalen KI-Bericht für Finanzdienstleistungen 2026 setzen 811.030 der befragten Finanzdienstleistungsunternehmen KI in gewissem Umfang ein, wobei 751.030 der britischen Finanzdienstleistungsunternehmen die Technologie Anfang 2026 bereits nutzen.

Auch der Arbeitsmarkt spiegelt diesen Wandel wider. Daten der Federal Reserve zeigen, dass in rund 101.030 Stellenanzeigen im Finanzsektor mittlerweile KI-bezogene Kenntnisse erwähnt werden – doppelt so viel wie der branchenübergreifende Durchschnitt von 51.030.

Hier experimentieren nicht nur große Banken mit neuen Technologien. Maschinelles Lernen ist zu einer Infrastruktur geworden, zum Fundament, auf dem moderne Finanzdienstleistungen funktionieren.

Entwickeln Sie Machine-Learning-Software mit überlegener KI

AI Superior Das Unternehmen entwickelt maßgeschneiderte KI-Software, darunter Modelle für maschinelles Lernen, Tools für prädiktive Analysen sowie KI-basierte Web- und Mobilanwendungen. Das Team unterstützt Projekte von der Bedarfsanalyse und Datenprüfung bis hin zur Entwicklung des MVP, der Integration und der Ergebnisevaluierung.

Für Fintech-Teams kann dies zur Betrugserkennung, Risikobewertung, Analyse des Kundenverhaltens, Prognoseerstellung oder für andere datenintensive Arbeitsabläufe eingesetzt werden.

Benötigen Sie maschinelles Lernen, das auf Ihre Daten zugeschnitten ist?

AI Superior kann Ihnen helfen bei:

- Entwicklung kundenspezifischer Lösungen für maschinelles Lernen

- Entwicklung von prädiktiven Analysetools

- Ideen durch PoC- oder MVP-Entwicklung testen

- Integration von KI in bestehende Systeme

👉 Kontaktieren Sie AI Superior um Ihr Projekt zu besprechen.

Betrugserkennung und -prävention

Finanzbetrug wird immer raffinierter. Allein im Bereich Scheckbetrug wurden laut dem Financial Crimes Enforcement Network zwischen Februar und August 2023 über 15.000 Anzeigen erstattet, die einem Transaktionswert von 1,4 Billionen Pesos entsprachen.

Hier kommt das maschinelle Lernen ins Spiel. Traditionelle regelbasierte Systeme kennzeichnen Transaktionen anhand vordefinierter Kriterien – Betragsgrenzen, geografische Anomalien, zeitliche Muster. Betrüger lernen diese Regeln jedoch und umgehen sie.

So funktionieren Systeme des maschinellen Lernens nicht. Sie analysieren Tausende von Variablen gleichzeitig und erkennen Muster, die für menschliche Analysten oder starre Regelwerke unsichtbar sind. Transaktionsbetrag, Händlerkategorie, Geräte-Fingerabdruck, Tippgeschwindigkeit, Cursorbewegung – all dies fließt in Modelle ein, die sich an die sich wandelnden Betrugstaktiken anpassen.

Laut Daten der Federal Reserve, die in einer Rede der stellvertretenden Vorsitzenden für Aufsicht, Michelle W. Bowman, aus dem Jahr 2026 zitiert wurden, belief sich der Gesamtschaden durch Betrug ohne Kreditkarten im gesamten Finanzsystem im Jahr 2024 auf 1,4 Billionen US-Dollar, wovon lediglich 1,4 Billionen US-Dollar wiedererlangt werden konnten. Jeder fünfte erwachsene Amerikaner war Opfer von Finanzbetrug oder -betrug. Dieses Geld wäre mit älteren Erkennungsmethoden verloren gegangen.

Betrugsprävention in Echtzeit

Bei der Betrugserkennung ist Schnelligkeit entscheidend. Selbst eine drei Tage später erkannte betrügerische Transaktion bedeutet noch immer einen Geldverlust.

Moderne ML-Systeme arbeiten in Millisekunden und analysieren Transaktionen in Echtzeit. ML-basierte Betrugserkennungssysteme zielen darauf ab, die Reduzierung von Fehlalarmen mit der Effektivität der Betrugserkennung in Einklang zu bringen.

Dieses Gleichgewicht ist entscheidend. Werden zu viele legitime Transaktionen als Betrug markiert, sind die Kunden frustriert. Wird Betrug übersehen, verlieren alle.

Algorithmischer Handel und Investmentmanagement

Die Finanzmärkte generieren sekündlich riesige Datenmengen. Kursbewegungen, Handelsvolumina, Nachrichtenstimmung, Wirtschaftsindikatoren, Trends in sozialen Medien – weit mehr Informationen, als menschliche Händler verarbeiten können.

Maschinelle Lernalgorithmen meistern genau diese Herausforderung hervorragend. Sie identifizieren Korrelationen zwischen unterschiedlichen Datenquellen, führen Handelsgeschäfte auf der Grundlage komplexer Multifaktormodelle durch und passen Strategien an veränderte Marktbedingungen an.

Aktuelle Forschungsergebnisse von ArXiv zu Bitcoin-Handelsstrategien zeigen, dass LSTM-Netze (Long Short-Term Memory) im Jahr 2024 eine kumulierte Rendite von 65,231 TP3T erzielten, verglichen mit 53,381 TP3T bei LightGBM-Modellen. Selbst nach Abzug einer Handelsgebühr von 0,11 TP3T erreichte die LSTM-Strategie eine Rendite von 53,231 TP3T.

Doch algorithmischer Handel beschränkt sich nicht nur auf Kryptowährungen. Aktienmärkte, Devisenhandel, Rohstoffe – ML-Algorithmen kommen mittlerweile in allen Anlageklassen zum Einsatz.

Portfoliooptimierung

Die Portfoliozusammenstellung basierte traditionell auf der Modernen Portfoliotheorie – dem Ausgleich von erwarteten Renditen und Risiken auf der Grundlage historischer Korrelationen.

Maschinelles Lernen bezieht deutlich mehr Variablen ein. Dazu gehören Sektorrotationsmuster, makroökonomische Indikatoren, Volatilitätsregime und Liquiditätsengpässe. Deep-Learning-Modelle können nichtlineare Zusammenhänge erkennen, die bei traditionellen Optimierungsverfahren übersehen werden.

Das Advanced Financial Technologies Laboratory der Stanford University hebt hervor, wie tiefe rekurrente Netzwerke Pfadabhängigkeiten bei Risikoprognosen erfassen – und erkennt dabei, dass nicht nur die Ereignisse selbst, sondern auch die Abfolge der Marktereignisse von Bedeutung ist.

Risikomanagement und Kreditwürdigkeitsprüfung

Früher bedeutete die Feststellung der Kreditwürdigkeit die Überprüfung von Kreditwürdigkeitswerten, Einkommensnachweisen und der Beschäftigungshistorie. Begrenzte Variablen, starre Formeln.

Maschinelles Lernen in Kreditmodellen wertet Hunderte von Datenpunkten aus: Zahlungsmuster über mehrere Konten hinweg, Aktivitäten in sozialen Medien, Surfverhalten und Smartphone-Nutzungsmuster. Kontrovers? Manchmal. Effektiv? Die Daten sprechen dafür.

Doch Effektivität ist nicht der einzige Faktor. Die US-Notenbank Federal Reserve hat betont, wie wichtig es ist, sicherzustellen, dass KI-gestützte Kreditvergabe keine diskriminierenden Praktiken fortsetzt. Gouverneurin Lael Brainard äußerte Bedenken hinsichtlich gerechter Ergebnisse im Finanzdienstleistungssektor und hob hervor, dass ML-Modelle auf Verzerrungen überprüft werden müssen.

Standardvorhersage

Die Vorhersage von Kreditausfällen ist von enormer Bedeutung. Verleiht man einem Kreditnehmer einen Kredit, der ihn nicht zurückzahlen wird, verliert das Kreditinstitut Geld. Verweigert man einem kreditwürdigen Kreditnehmer einen Kredit, entgehen beiden Parteien Chancen.

ML-Modelle verbessern die Vorhersagegenauigkeit, indem sie subtile Muster im Rückzahlungsverhalten erkennen. Sie decken Frühwarnzeichen auf – kleine Veränderungen in den Transaktionsmustern, die finanziellen Schwierigkeiten vorausgehen.

Dies kommt sowohl Kreditgebern als auch Kreditnehmern zugute. Eine bessere Risikobewertung ermöglicht eine angemessenere Preisgestaltung und einen erweiterten Zugang zu Krediten für diejenigen, die zuvor in Grauzonen traditioneller Scoring-Modelle fielen.

Kundenservice und Personalisierung

Laut Branchenprognosen aus dem Jahr 2026 haben 741.030 Finanzdienstleistungsunternehmen KI-gestützten Kundensupport implementiert, wobei Fintechs mit 821.030 führend sind, verglichen mit 671.030 bei den etablierten Unternehmen.

Chatbots stellen die sichtbarste kundenorientierte Anwendung von maschinellem Lernen dar. Moderne Finanz-Chatbots bieten jedoch weit mehr als vorgefertigte Antworten auf häufig gestellte Fragen.

Die Verarbeitung natürlicher Sprache ermöglicht es, Kontext, Stimmung und Absicht zu verstehen. Ein Kunde, der nach seiner “letzten Zahlung” fragt, erhält unterschiedliche Antworten, je nachdem, ob es sich um eine Kreditkartenzahlung oder eine fällige Kreditrate handelt.

Persönliche Finanzberatung

Robo-Advisors nutzen maschinelles Lernen, um Anlageberatung anzubieten, die bisher nur von menschlichen Finanzberatern gegen hohe Gebühren angeboten wurde.

Diese Systeme analysieren Risikotoleranz, finanzielle Ziele, Anlagehorizonte und Steuersituationen, um Portfolioempfehlungen zu geben. Ändern sich die Umstände – etwa durch einen neuen Job, den bevorstehenden Ruhestand oder Marktveränderungen –, passen die Algorithmen die Empfehlungen entsprechend an.

Die Demokratisierung ist wichtig. Personalisierte Finanzberatung wird auch für Menschen mit bescheidenen Kontoständen zugänglich, die von traditionellen Beratungsdiensten nicht gewinnbringend bedient werden könnten.

Einhaltung gesetzlicher Bestimmungen und Geldwäschebekämpfung

Die Kosten für die Einhaltung der Vorschriften steigen stetig. Banken haben seit 2007 über 1,4 Billionen PKR für Personal und Systeme ausgegeben, um die Anforderungen von Know Your Customer (KYC), Anti-Money Laundering (AML) und des Bank Secrecy Act zu erfüllen.

Maschinelles Lernen hilft, diese Kosten zu senken und gleichzeitig die Effektivität zu steigern. AML-Systeme analysieren Transaktionsmuster, um verdächtige Aktivitäten zu identifizieren, die auf Geldwäsche hindeuten könnten. Sie verfolgen komplexe Netzwerke von Überweisungen, Briefkastenfirmen und zugehörigen Konten – Verbindungen, deren Erfassung menschliche Analysten Wochen kosten würde.

Mal ehrlich: Die Regulierung ist ein Bereich, in dem Verbesserungen im Bereich des maschinellen Lernens sich direkt auf die Rentabilität auswirken. Eine effizientere Einhaltung der Vorschriften bedeutet niedrigere Kosten und ein geringeres regulatorisches Risiko.

Transaktionsüberwachung

Die herkömmliche Transaktionsüberwachung erzeugt eine enorme Anzahl von Fehlalarmen. Legitime Transaktionen werden fälschlicherweise als solche markiert, was eine manuelle Überprüfung erfordert und somit die Arbeitszeit der Compliance-Mitarbeiter verschwendet.

ML-Systeme lernen, was für jeden Kunden normal ist. Große Transaktionen können für ein Geschäftskonto Routine sein, für ein Privatkonto jedoch verdächtig. Internationale Überweisungen sind für ein Import-/Exportunternehmen üblich, für einen lokalen Einzelhändler aber ungewöhnlich.

Dieses Kontextverständnis reduziert Fehlalarme und ermöglicht gleichzeitig eine zuverlässigere Erkennung tatsächlich verdächtiger Aktivitäten.

Technische Implementierungsüberlegungen

Die Entwicklung von ML-Systemen für Finanzanwendungen stellt besondere Herausforderungen dar. Genauigkeit ist von enormer Bedeutung – Fehler können zu Millionenverlusten oder Verstößen gegen regulatorische Bestimmungen führen.

Die Datenqualität bestimmt die Modellleistung. Finanzdaten stammen häufig aus heterogenen Systemen mit inkonsistenten Formaten, fehlenden Werten und unterschiedlichen Aktualisierungsfrequenzen. Die Bereinigung und Standardisierung dieser Daten stellt eine große Herausforderung bei der Implementierung dar.

Modellerklärbarkeit

Die Regulierungsbehörden fordern zunehmend Transparenz. Ein Modell, das Kredite verweigert, muss seine Gründe darlegen und nicht nur eine Bewertung abgeben. Ein Betrugserkennungssystem, das Transaktionen blockiert, muss seine Entscheidungen rechtfertigen.

Das Advanced Financial Technologies Laboratory der Stanford University legt besonderen Wert auf Signifikanztests für Variablen in Deep-Learning-Netzen – also darauf, zu verstehen, welche Faktoren die Modellvorhersagen beeinflussen. Dies ist sowohl für die Einhaltung regulatorischer Vorgaben als auch für das interne Risikomanagement von Bedeutung.

Black-Box-Modelle, die zwar hervorragend funktionieren, sich aber nicht erklären lassen, bergen regulatorische und Reputationsrisiken, die sich Finanzinstitute nicht leisten können.

| ML-Anwendung | Hauptvorteil | Hauptherausforderung |

|---|---|---|

| Aufdeckung von Betrug | Echtzeit-Bedrohungserkennung | Ausgleich falsch positiver Ergebnisse |

| Kreditwürdigkeit | Erweiterter Kreditzugang | Voreingenommenheitsprävention |

| Algorithmischer Handel | Verarbeitung von Marktdaten in großem Umfang | Anpassung an Marktvolatilität |

| AML-Überwachung | Erkennung komplexer Muster | Erklärbarkeit der Regulierungsbehörden |

| Kundenbetreuung | Verfügbarkeit rund um die Uhr | Natürliches Sprachverständnis |

Anforderungen an die Dateninfrastruktur

Der Datenumfang im Finanzdienstleistungssektor wächst rasant. Die US-Notenbank Federal Reserve stellte fest, dass 2013 schätzungsweise 901 Billionen Billionen Daten weltweit in den beiden Jahren zuvor erzeugt worden waren. Bis 2016 hatte sich diese Datenmenge bereits im Vorjahr verdoppelt.

Diese rasante Entwicklung erfordert eine leistungsstarke Infrastruktur. Speicherplatz, Rechenleistung und Netzwerkbandbreite – all dies erfordert erhebliche Investitionen. Cloud-Plattformen bieten Zugriff auf vortrainierte Modelle und benutzerfreundliche Entwicklertools, die die Implementierung von maschinellem Lernen vereinfachen. Finanzinstitute können diese Ressourcen nutzen, ohne alles von Grund auf neu entwickeln zu müssen.

Datenschutz und Sicherheit

Finanzdaten zählen zu den sensibelsten Kategorien personenbezogener Daten. ML-Systeme müssen diese Daten schützen, während sie für Training und Inferenz verwendet werden.

Techniken wie föderiertes Lernen ermöglichen das Trainieren von Modellen mit verteilten Daten, ohne sensible Informationen zentral zu speichern. Differenzielle Privatsphäre bietet mathematische Garantien, dass einzelne Datensätze auch dann geschützt bleiben, wenn die darauf trainierten Modelle eingesetzt werden.

Doch auch Sicherheitsbedrohungen entwickeln sich weiter. Systeme des maschinellen Lernens können sowohl ausgeklügelte Angriffe abwehren als auch ermöglichen, darunter Phishing-Kampagnen und Social Engineering.

Leistungsbenchmarks und Genauigkeitsgewinne

Die US-Notenbank Federal Reserve liefert überzeugende Benchmarks für Leistungsverbesserungen im Bereich maschinelles Lernen. Die Fehlerrate bei der Bilderkennung sank nach vier Jahren Entwicklung von 261 TP3T (Ausgangswert) auf 3,51 TP3T – ein besseres Ergebnis als die menschliche Fehlerrate von 51 TP3T.

Noch beeindruckender: Durch die Kombination von KI und menschlicher Überprüfung konnten die Fehlerraten auf nur noch 0,5% gesenkt werden. Dieser hybride Ansatz nutzt die Geschwindigkeit und Konsistenz der Maschine mit menschlichem Urteilsvermögen und Kontextverständnis.

Ähnliche Muster lassen sich auch in Finanzanwendungen beobachten. ML-Modelle erkennen Muster, die Menschen entgehen, während Menschen die Aufsicht führen und Sonderfälle bearbeiten, in denen die Modelle an ihre Grenzen stoßen.

Neue Trends und zukünftige Entwicklungen

Fundamentale Modelle – große Sprachmodelle und andere vortrainierte Systeme – stellen die Speerspitze der KI-Technologie dar. Laut einer Studie der Bank für Internationalen Zahlungsausgleich (BIZ) nutzen bereits 171.030 KI-Anwendungsfälle im Finanzwesen solche fundamentalen Modelle.

Diese Modelle bieten Fähigkeiten, die frühere ML-Ansätze nicht erreichen konnten: Verarbeitung natürlicher Sprache, Zero-Shot-Learning und multimodales Schließen. Sie können Finanzdokumente analysieren, Berichte erstellen, komplexe Anfragen beantworten und Aufgaben ausführen, für die sie nicht explizit trainiert wurden.

Doch sie bergen auch neue Risiken. Fehlinterpretationen, bei denen Modelle fälschlicherweise falsche Informationen liefern. Verzerrungen in den Trainingsdaten. Konzentrationsrisiko, da viele Institutionen auf dieselben wenigen Anbieter von Basismodellen angewiesen sind.

Der Finanzdienstleistungssektor wird aufgrund seiner informationsintensiven Natur voraussichtlich überproportional stark betroffen sein. Die Bearbeitung von Kreditanträgen, die Analyse von Investitionsmöglichkeiten, die Betrugserkennung – all dies sind Aufgaben, bei denen maschinelles Lernen seine Stärken ausspielt.

Herausforderungen bei der Implementierung und Risikomanagement

Trotz der Vorteile steht die Implementierung von ML im Finanzwesen vor echten Herausforderungen. Dazu gehören veraltete Systeme, die sich nicht ohne Weiteres in moderne ML-Plattformen integrieren lassen, Datensilos in verschiedenen Abteilungen und Tochtergesellschaften sowie der Mangel an Fachkräften mit Expertise im Finanzbereich und im Bereich ML-Engineering.

Regulatorische Unsicherheit erschwert die Planung. Regeln, die für traditionelle Systeme entwickelt wurden, lassen sich nicht ohne Weiteres auf ML-Modelle übertragen, die kontinuierlich lernen und sich anpassen. Aufsichtsbehörden wünschen sich Erklärbarkeit und Stabilität, während ML-Systeme am besten funktionieren, wenn sie sich weiterentwickeln können.

Modellrisikomanagement

Finanzaufsichtsbehörden fordern robuste Rahmenwerke für das Modellrisikomanagement. Dies umfasst Dokumentations-, Validierungs-, Überwachungs- und Governance-Prozesse für ML-Systeme.

Modelle müssen anhand von Daten außerhalb der Stichprobe getestet werden. Leistungskennzahlen werden im Zeitverlauf erfasst. Entscheidungen müssen nachvollziehbar sein. Es werden Verfahren festgelegt, die bei Bedarf von der Modellausgabe abweichen, wenn menschliches Urteilsvermögen Vorrang haben sollte.

Diese Anforderungen erhöhen zwar die Implementierungskomplexität, erfüllen aber wichtige Zwecke. Finanzinstitute können sich keine ML-Systeme leisten, die in der Entwicklung hervorragend funktionieren, aber im Produktivbetrieb versagen, wenn es um echtes Geld geht.

Anforderungen an Fähigkeiten und Talente

Die Daten der Federal Reserve, die 101.300 Stellenanzeigen im Finanzsektor mit Bezug auf KI-Kenntnisse ausweisen, deuten auf einen erheblichen Fachkräftebedarf hin. Das ist doppelt so viel wie der durchschnittliche Marktdurchschnitt.

Finanzinstitute benötigen Datenwissenschaftler, ML-Ingenieure und KI-Forscher. Sie brauchen aber auch Fachexperten, die über ausreichende Finanzkenntnisse verfügen, um die Modellentwicklung zu steuern und die Ergebnisse zu interpretieren.

Die besten ML-Systeme entstehen durch die Zusammenarbeit von technischen Experten und Finanzfachleuten. Ingenieure, die die mathematischen Grundlagen neuronaler Netze verstehen, arbeiten mit Händlern zusammen, die die Marktstruktur kennen. Datenwissenschaftler kooperieren mit Compliance-Beauftragten, um AML-Systeme zu entwickeln, die in der Praxis tatsächlich funktionieren.

| Rolle | Hauptverantwortlichkeiten | Erforderliche Fähigkeiten |

|---|---|---|

| ML-Ingenieur | Modellentwicklung und -einführung | Python, TensorFlow, PyTorch, Cloud-Plattformen |

| Data Scientist | Analyse und Feature-Entwicklung | Statistik, SQL, Fachwissen |

| ML Ops Engineer | Produktionssysteme und Überwachung | DevOps, Container, Orchestrierung |

| Modellvalidierung | Unabhängige Modellprüfung | Finanzwesen, Statistik, regulatorisches Wissen |

Wettbewerbsvorteile und Geschäftswert

Finanzinstitute, die maschinelles Lernen effektiv einsetzen, erzielen messbare Wettbewerbsvorteile. Schnellere Kreditgenehmigungen locken Kunden an. Eine verbesserte Betrugserkennung reduziert Verluste. Präzisere Risikomodelle ermöglichen eine bessere Preisgestaltung.

Laut Daten der Federal Reserve, die in einer Rede der stellvertretenden Vorsitzenden für Aufsicht, Michelle W. Bowman, aus dem Jahr 2026 zitiert wurden, belief sich der Gesamtschaden durch Betrug ohne Kreditkarten im gesamten Finanzsystem im Jahr 2024 auf 1,4 Billionen US-Dollar. Davon konnten lediglich 1,4 Billionen US-Dollar wiedererlangt werden, während jeder fünfte erwachsene Amerikaner Opfer von Finanzbetrug oder -betrug wurde. Dieses Geld wäre mit herkömmlichen Methoden verloren gegangen.

Doch der Nutzen geht weit über Kosteneinsparungen hinaus. Maschinelles Lernen ermöglicht völlig neue Produkte und Dienstleistungen. Mikrokredite sind nur rentabel, weil maschinelles Lernen die Kreditprüfung automatisiert. Finanzberatung in Echtzeit und in großem Umfang. Vorausschauende Einblicke in Kundenbedürfnisse, noch bevor diese geäußert werden.

Vorteile der Prozessoptimierung

Laut Daten der Bank für Internationalen Zahlungsausgleich nutzen 411.300 Unternehmen KI zur Optimierung interner Prozesse, wobei die operative Effizienz einen wichtigen Werttreiber darstellt.

Backoffice-Prozesse – Abstimmung, Berichtswesen, Compliance-Überwachung – binden enorme Ressourcen. Die Automatisierung durch maschinelles Lernen reduziert den manuellen Aufwand und verbessert gleichzeitig Genauigkeit und Geschwindigkeit.

Dadurch werden Mitarbeiter für wertschöpfendere Tätigkeiten freigesetzt: Beziehungsmanagement, Lösung komplexer Probleme, strategische Planung – Aufgaben, die Urteilsvermögen, Empathie und Kreativität erfordern, anstatt sich mit der Verarbeitung von Daten zu befassen.

Häufig gestellte Fragen

Wie wird maschinelles Lernen aktuell im Fintech-Bereich eingesetzt?

Maschinelles Lernen bildet die Grundlage für Betrugserkennungssysteme, Kreditbewertungsmodelle, algorithmische Handelsplattformen, Kundenservice-Chatbots und die Überwachung der Einhaltung regulatorischer Vorgaben. Laut einer Studie der Bank of England werden bis 2024 751.000 große Finanzinstitute KI in irgendeiner Form einsetzen, mit Anwendungsbereichen, die Risikomanagement, Prozessoptimierung und Kundensupport umfassen.

Worin besteht der Unterschied zwischen KI und maschinellem Lernen im Finanzdienstleistungssektor?

Künstliche Intelligenz (KI) ist der Oberbegriff für Maschinen, die Aufgaben ausführen, die typischerweise menschliche Intelligenz erfordern. Maschinelles Lernen ist ein Teilgebiet der KI, bei dem Systeme aus Daten lernen, ohne explizit programmiert zu werden. Im Fintech-Bereich nutzen die meisten KI-Anwendungen Techniken des maschinellen Lernens wie neuronale Netze, Entscheidungsbäume oder Deep-Learning-Modelle.

Was sind die größten Herausforderungen bei der Implementierung von ML in Finanzinstituten?

Zu den zentralen Herausforderungen zählen die Integration mit bestehenden Systemen, die Sicherstellung der Datenqualität über isolierte Datenquellen hinweg, die Einhaltung regulatorischer Vorgaben, die Erklärbarkeit von Modellen, das Management von Verzerrungsrisiken und die Gewinnung von Fachkräften mit Finanzexpertise und Kenntnissen im Bereich Machine Learning. Finanzinstitute sind zudem Konzentrationsrisiken ausgesetzt, da viele auf dieselben Anbieter von Basismodellen angewiesen sind.

Kann man maschinellen Lernmodellen bei wichtigen Finanzentscheidungen vertrauen?

Bei angemessener Governance ja. Finanzaufsichtsbehörden fordern robuste Rahmenwerke für das Modellrisikomanagement, einschließlich Validierung, Überwachung und Dokumentation. Studien zeigen, dass die Kombination von KI und menschlicher Aufsicht die besten Ergebnisse erzielt – hybride Ansätze reduzieren die Fehlerraten auf 0,51 TP3T im Vergleich zu 3,51 TP3T bei fortgeschrittenem maschinellem Lernen allein oder 51 TP3T bei menschlicher Aufsicht allein (gemäß den Benchmarks der Federal Reserve).

Wie verbessert maschinelles Lernen den Kundenservice im Bankwesen?

KI-gestützte Chatbots bieten rund um die Uhr Kundensupport mit natürlicher Sprachverarbeitung, die über vorgefertigte Antworten hinausgeht. Robo-Advisor liefern personalisierte Anlageberatung in großem Umfang. Empfehlungssysteme schlagen relevante Produkte basierend auf Transaktionsmustern und Lebensereignissen vor. Laut Daten der Bank für Internationalen Zahlungsausgleich (BIZ) nutzen rund 741.000 Tsd. Billionen Finanzunternehmen KI speziell zur Verbesserung des Kundenservice.

Wie sehen die Zukunftsaussichten für maschinelles Lernen im Fintech-Bereich aus?

Die Einführung von KI wird sich weiter beschleunigen. Die OECD prognostiziert, dass KI in den G7-Staaten im nächsten Jahrzehnt jährlich 0,4 bis 1,3 Prozentpunkte zum Wachstum der Arbeitsproduktivität beitragen wird. Die Grundlagenmodelle erweitern ihre Fähigkeiten in den Bereichen Dokumentenanalyse, multimodales Schließen und Zero-Shot-Learning. Institutionen müssen jedoch Innovation mit Risikomanagement, Erklärbarkeitsanforderungen und der Vermeidung von Verzerrungen in Einklang bringen.

Schlussfolgerung

Maschinelles Lernen hat sich von einer experimentellen Technologie zu einer Kerninfrastruktur im Finanzdienstleistungssektor entwickelt. Die Belege dafür sind eindeutig in den hohen Akzeptanzraten, den Erfolgen bei der Betrugsprävention und den Produktivitätssteigerungen.

Doch dies ist nicht das Ende des Wandels – es ist erst der Anfang. Fundamentale Modelle, föderiertes Lernen, die Integration von Quantencomputern und noch nicht entwickelte Techniken werden die Arbeitsweise von Finanzinstituten weiterhin grundlegend verändern.

Die Institutionen, die erfolgreich sein werden, sind diejenigen, die maschinelles Lernen durchdacht einsetzen. Nicht dem Hype hinterherjagen, sondern reale Probleme lösen. Menschliches Urteilsvermögen nicht ersetzen, sondern ergänzen. Risiken nicht ignorieren, sondern systematisch managen.

Finanzdienstleister generieren die Daten, stehen vor komplexen Herausforderungen und unterliegen regulatorischen Vorgaben – ideale Voraussetzungen also für Anwendungen des maschinellen Lernens. Die Frage ist nicht, ob man maschinelles Lernen einführen sollte, sondern wie man es effektiv, verantwortungsvoll und wettbewerbsfähig umsetzt.

Beginnen Sie mit der Evaluierung, wo maschinelles Lernen den größten Mehrwert im operativen Geschäft generieren kann. Bauen Sie die notwendigen Talentpools und die erforderliche Infrastruktur auf. Etablieren Sie Governance-Rahmen, die Innovationen ermöglichen und gleichzeitig Risiken managen. Die Finanzinstitute, die im nächsten Jahrzehnt führend sein werden, tätigen diese Investitionen bereits heute.